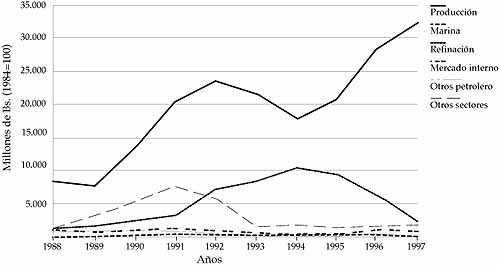

Gráfico Nº 2

IPPCM: Desembolsos en activos fijos

Humberto García Larralde

En relación con el sector proveedor de la industria petrolera –manufactura, consultoría y construcción- se añade a la incertidumbre anterior, aquella que resulta de las decisiones políticas que afectan el desarrollo del sector petrolero 12. La decisión de abrir la actividad a capitales extranjeros y duplicar la capacidad de producción en 10 años tomada bajo la gerencia de L. Giusti se tradujo en inversiones mayores a los USA $ 3 MMM cada año entre 1995 y 1997. Ello se refleja, en lo que se refiere a la industria petrolera, petroquímica y carbonífera nacional (IPPCN), en un importante repunte en los desembolsos en activos fijos, sobre todo en lo que respecta a las actividades de producción (Gráfico Nº 2). No obstante, la caída en los precios internacionales del petróleo y la decisión subsiguiente de recortar la producción tomada en el seno de la OPEP, conjuntamente con algunos productores independientes, prácticamente ha paralizado las inversiones petroleras desde mediados de 1998.

Gráfico Nº 2

IPPCM: Desembolsos en activos fijos

Fuente: PODE, 1998, p. 124 y cálculos propios 13.

El tamaño de la industria petrolera en Venezuela ha hecho que muchas empresas tanto manufactureras como de servicio, se hayan especializado exclusivamente como proveedoras de esta actividad. En este sentido, es menester recordar la relación existente entre tamaño de la demanda y especialización, en particular para el desarrollo de la industria de bienes de capital (Rosenberg, 1976). El sector petrolero y, en menor grado el eléctrico, son los únicos sectores que, por el tamaño de su demanda, ha permitido el desarrollo de un sector diversificado de bienes de capital en el país (ver adelante).

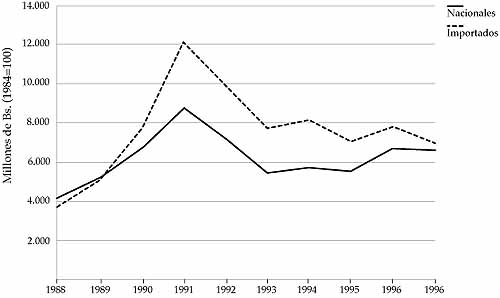

Por otro lado, la industria petrolera internacional es bastante sofisticada en términos de sus exigencias de calidad, entrega oportuna y capacidad de respuesta a la medida de los problemas, de sus proveedores. Las empresas transnacionales han establecido vínculos muy fuertes con firmas de ingeniería también transnacionales (Kellog, Bechtel, Lummus, Snamproggetti, etc.) para el desarrollo de sus proyectos de inversión y tienen un registro de proveedores con los cuales trabajan desde larga data. Las empresas de ingeniería, a su vez, suelen trabajar estrechamente con determinados proveedores de equipo que dominan el mercado mundial. La situación resulta así bastante difícil para la penetración del mercado internacional por parte de empresas proveedoras independientes, como lo son las venezolanas 14. Así mismo, como parece indicar los múltiples reclamos por parte de empresarios locales, las empresas extranjeras, cuando empezaron a trabajar en Venezuela en el marco del plan de apertura, tendían a preferir a sus proveedores tradicionales de afuera, que a los venezolanos. No obstante, durante los años 1993 a 1997, las cifras del PODE (Petróleo y Otros Datos Estadísticos, Ministerio de Energía y Minas -M.E.M.-, 1998) no reflejan esta discriminación, lapso en el cual más bien se aproximan las compras nacionales a las importadas (Gráfico Nº 3). Llama la atención, empero, que no hay un repunte en la compra de equipos que acompañe el incremento significativo en los desembolsos en activos fijos para estos años, observado en el gráfico Nº 2, la explicación podría estar en que, durante las primeras etapas del plan de expansión, el gasto de inversión se concentró en obras civiles, acondicionamiento de pozos y de otras instalaciones en los que el componente construcción prevalece. De ser así, la compra de equipos se incrementaría a posteriori. Esta segunda fase no se materializó, sin embargo, por la parálisis y los recortes en la producción decretados por el gobierno. Como estos recortes no afectan a las áreas marginales y de exploración/explotación por riesgo propio en manos de las transnacionales, éstas sí han continuado sus compras a sus proveedores tradicionales, en su mayoría extranjeros, levantando acusaciones de discriminación contra proveedores locales 15.

Por último, muchas empresas proveedoras venezolanas han hecho escaso esfuerzo por exportar porque el tamaño del mercado venezolano ha sido tradicionalmente, de por sí, más que suficiente. La altísima dependencia sobre el mercado interno coloca al sector proveedor de la industria petrolera en una situación sumamente vulnerable a los cambios en los niveles de inversión y producción de esta industria. Asimismo, la creciente sobrevaluación del bolívar sitúa a muchos proveedores de bienes y servicios transables en desventaja con respecto a proveedores internacionales, de por sí preferidos por las empresas extranjeras que vuelven a operar en el país. Ello, aunado al contexto macroeconómico adverso descrito antes, debería reflejarse en una mayor aversión al riesgo, baja inversión y tendencia a ser poco innovadoras. ¿Hasta qué punto estas características se reflejan en los indicadores de desempeño industrial?.

Gráfico Nº 3

Industria Petrolera: Compra de materiales y equipos

Fuente: PODE, 1998, p. 121 y cálculos propios 16

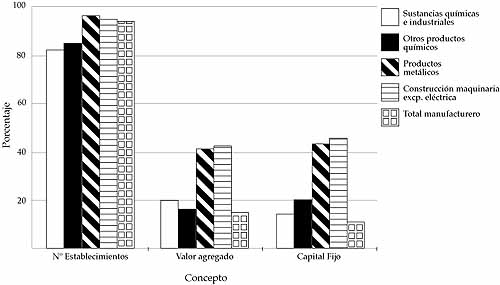

La industria manufacturera que provee de insumos a la industria petrolera y petroquímica está agrupada en los sectores químico y metalmecánico, en particular en los subsectores “Sustancias químicas industriales” (CIIU 351), “Otros productos químicos” (CIIU 352), “Productos metálicos” (CIIU 381) y “Construcción de maquinaria excepto eléctrica” (CIIU 382) 17. Por otro lado, al hablar de ‘clusters’ de proveedores se estaría hablando fundamentalmente de la pequeña y mediana industria (PyMI) de cada subsector, que tiende a depender mucho más de la demanda de las empresas petroleras en Venezuela que en el caso del sector de gran industria que, o bien no es proveedora porque produce bienes de consumo final, o suele poseer una cartera de clientes más diversificada, en la cual habría que incluir la exportación. Por las razones expuestas, el siguiente análisis se va a comenzar con la evaluación de la PyMI en los cuatro subsectores anteriormente mencionados.

En los subsectores metalmecánicos la PyMI tenía un peso proporcionalmente mayor, para 1996, que en la industria manufacturera en general (Gráfico Nº 4). En particular, el 96,4% de los establecimientos en el subsector (CIIU) 381 eran de la PyMI y 94,7% en el caso del subsector 382, contra un 93,9% en la industria manufacturera en general. En el subsector productos metálicos (381), la presencia de la pequeña industria era muy alta, conformando más del 80% del total de establecimientos. En el caso de los subsectores químicos, por el contrario, el peso de la gran empresa era comparativamente mayor que en la industria manufacturera total. En efecto, el número de establecimientos de la gran industria era del 18% y del 15,2% respectivamente, para los subsectores sustancias químicas industriales (351) y otros productos químicos (352), en comparación con el 6,1% en la industria manufacturera total. El valor agregado (producto) y el capital fijo de la PyMI en los subsectores metalmecánicos tenía, asimismo, un peso sustancialmente mayor que en el caso del total manufacturero. En el caso de los subsectores químicos, el peso de la PyMI era apenas superior al promedio de la industria manufacturera, en relación con estos dos conceptos.

Gráfico Nº 4

Peso de la PYMI en el Total del Sector

Fuente: Encuesta Industrial, OCEI, 1996 y ProPyME

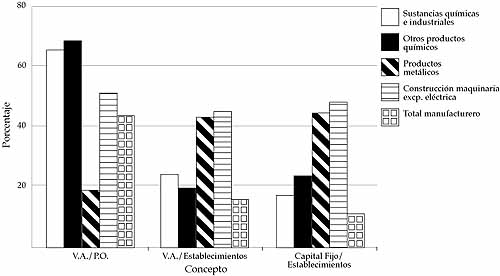

Si se examina el valor agregado y el capital fijo por establecimiento para la PyMI y se le compara con el promedio (por establecimiento) del sector (Gráfico Nº 5), estos conceptos tienden a ser bastante más elevados para las industrias metalmecánicas consideradas (CIIU 381 y 382) que para el total manufacturero. Nuevamente, los subsectores químicos se asemejan más al valor agregado y capital fijo por establecimiento promedio de la industria manufacturera, si bien ligeramente superior. No obstante, al comparar la productividad laboral, medida como valor agregado por persona ocupada, de la PyMI con la de la gran industria (GI) por sector, la PyMI química muestra una productividad de alrededor de las 2/3 partes de la GI. Para el sector de maquinaria no eléctrica (CIIU 382) este porcentaje apenas supera el 50%, mientras que para los productos metálicos (CIIU 381), la productividad laboral de la PyMI no alcanza ni la quinta parte de la de la GI.

Gráfico Nº 5

PYMI en comparación con el promedio del sector

* Relación entre la productividad laboral de la PyMI y la GI para cada sector.

Fuente: Encuesta Industrial, OCEI, 1996 y ProPyME

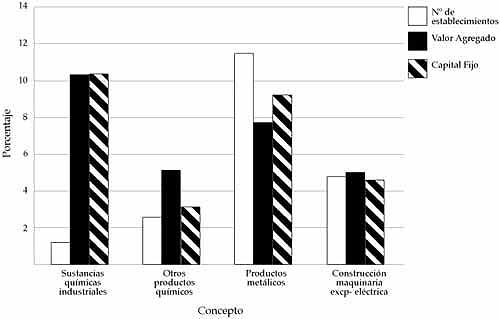

En resumen y como lo refleja el Gráfico Nº 6, la PyMI del subsector de las sustancias químicas industriales (CIIU 351) es de una alta productividad y de intensidad de capital, comparativamente hablando, pues agrupa apenas el 1,3% de los establecimientos pero más del 10% del capital fijo y genera, asimismo, más del 10% del valor agregado del total de la PyMI manufacturera. En comparación, la PyMI del subsector de otros productos químicos (CIIU 352) es bastante menos productiva, y exhibe una densidad de capital cercana al promedio de la industria manufacturera 18, si bien ligeramente mayor. Por el contrario, la PyMI del subsector productos metálicos es menos capital intensiva que el promedio y con niveles comparativos todavía inferiores, de productividad laboral. Agrupa, no obstante, casi un 12% del total de establecimientos de la PyMI. Finalmente, el subsector de maquinaria no eléctrica (CIIU 382) exhibe una productividad laboral y una intensidad de capital de la PyMI promedio, por cuanto aporta entre un 4 y un 5% de ambas en el total manufacturero e, igualmente, agrupa igual proporción de establecimientos (4,8%).

Gráfico Nº 6

Peso de la PYMI en el total manufacturero

Fuente: Encuesta Industrial, OCEI, 1996 y ProPyME

12 Es menester señalar que, siendo Venezuela un productor petrolero de bajos costos, el desempeño de su industria es poco sensible a la sobrevaluación del bolívar.

13 Deflactado por un índice promedio entre el IPM general de la construcción y el IPM correspondiente a productos metálicos, maquinaria y equipos.

14 En un estudio realizado sobre las posibilidades de negocio para empresas de Guyana representadas por Trinidad e islas aledañas, se constató que la provisión desde Venezuela de equipos para las industrias petrolera y petroquímica en estas islas tenía que tramitarse muchas veces a través del mercado de Houston (AXIS, 1998).

15 Lamentablemente, no se consiguieron cifras generales sobre contratación o subcontratación de consultoría nacional y extranjera para incluirlas en esta parte del análisis.

16 Las compras nacionales fueron deflactadas por el IPM para productos nacionales y las compras importadas por el IPM de productos importados.

17 A nivel de la clasificación internacional industrial uniforme (CIIU) Rev. 2., a cuatro dígitos de desagregación, las empresas manufactureras proveedoras de insumos a la industria petrolera estarían ubicadas fundamentalmente en los subsectores 3511 (sustancias químicas básicas), 3513 (resinas sintéticas), 3521 (pinturas, barnices), 3529 (fabricación de productos químicos, no especificados), 3813 (productos metálicos estructurales), 3819 (productos metálicos, no especificados), 3821 (turbinas), 3824 (maquinaria para la industria) y 3829 (maquinaria y equipo no especificado). Lamentablemente, no dispongo de una serie completa de indicadores a este nivel de desagregación, por lo que me he limitado al examen de los subsectores mencionados en el texto, a tres dígitos.

18 Pesa casi igual el capital fijo que el número de establecimientos con respecto al total manufacturero.