1. Introdução

A competição acirrada do mercado influencia as atitudes dos gestores, e força-os a buscar estratégias para diferenciar e conquistar vantagens competitivas para os seus negócios, com o objetivo de alcançar resultados satisfatórios e a própria sustentabilidade. Contudo, o retorno financeiro e econômico está diretamente relacionado à atuação das forças competitivas, mencionadas por Porter (1992), bem como a análise dos pontos fortes e fracos da empresa, com o intuito de aproveitar oportunidades e proteger-se dos riscos decorrentes de suas atividades em meio à concorrência.

No contexto do presente estudo, analisa-se o mercado e a atuação de empresas do ramo de agronegócio (agribusiness), que corresponde à organização de cadeias produtivas relacionadas aos negócios agropecuários, complexos agroindustriais, cadeias agroindustriais e sistemas agroindustriais (PEREIRA, 2007).

Nos Estados Unidos, Davis e Goldenberg (1957) realizaram estudos sobre o agribusiness e o definiram como um conjunto de operações de produção e distribuição de suprimentos agrícolas. Estas operações relacionam-se a produção realizada nas fazendas, bem como o armazenamento, o processamento e a distribuição desses produtos.

Intrínseca à atuação das empresas em negócios agropecuários está a manutenção dos recursos renováveis e não-renováveis. A sustentabilidade da exploração dos recursos pelas empresas, de forma que o meio ambiente não seja agredido ou poluído é elementar para o sucesso dos empreendimentos, em razão da cobrança do governo e da sociedade em relação à preservação do mesmo.

Neste sentido, a evidenciação dos empreendimentos realizados e dos gastos efetuados com o meio ambiente pode representar uma estratégia de diferenciação para as empresas do agronegócio, gerando a conquista de vantagem competitiva. Nesta linha, as demonstrações contábeis constituem uma fonte de informação segura e tempestiva para os diversos stakeholders, dentre os quais se destacam: investidores, credores, bancos, governo, entre outros, acerca da atuação das empresas e de sua responsabilidade ambiental e social.

A evidenciação contábil ou disclosure das informações fornecidas nas demonstrações contábeis constitui papel fundamental na divulgação e adequada compreensão do desempenho da entidade, sendo possível aos gestores e investidores estabelecer metas de captação de novos recursos, gerenciar de forma adequada os riscos e planejar ações de longo prazo.

Diante do contexto apresentado, tem-se como objetivo geral do estudo analisar se os investimentos e os gastos ambientais das trinta maiores empresas brasileiras do agronegócio estão positivamente relacionados com o seu desempenho econômico. A escolha de empresas do ramo do agronegócio, especialmente dos setores químicos e petroquímicos, deu-se em função de se tratar de empresas potencialmente poluidoras.

2.Referencial teórico

2.1 Agronegócio e Estratégia Competitiva

O termo agronegócio apareceu pela primeira vez na Universidade de Harvard, quando os professores Davis e Goldberg (1957) estudaram uma matriz insumo-produto conceituando-a como sendo a soma total das operações de produção e distribuição de suprimentos agrícolas, das operações de produção nas unidades agrícolas, do armazenamento, processamento e distribuição dos produtos agrícolas e itens produzidos a partir deles.

Davis e Goldberg (1957) perceberam que a agricultura já não podia mais ser abordada de maneira separada dos outros agentes responsáveis por todas as atividades que garantiam a produção, transformação, distribuição e consumo de alimentos. Por este motivo passaram a considerar as atividades agrícolas como parte de uma extensa rede de agentes econômicos que iam desde a produção de insumos e transformação industrial até a armazenagem e distribuição de produtos agrícolas e derivados. Neste sentido, o valor agregado do complexo agroindustrial passa por cinco mercados: o de suprimentos; o de produção propriamente dita; o do processamento; o de distribuição; e o do consumidor final.

Braga et al. (2009) assinalam que em meio as transformações decorrentes da globalização e da abertura econômica, o modelo agrícola exportador brasileiro vem passando por algumas transformações estruturais marcadas por: (a) saturação do mercado internacional de commodities; (b) margens de lucro decrescentes por unidade de produto; (c) necessidade de maior integração das unidades de produção agropecuárias nas cadeias produtivas; (d) dependência cada vez maior de suporte científico e tecnológico na atividade de produção agropecuária; (e) atendimento a novas exigências de padronização e controle de qualidade dos produtos; e (f) demanda por processos de gestão.

Davidson (2002) identificou na Austrália a reestruturação da agricultura em pelo menos três aspectos: o declínio ou desaparecimento da agricultura familiar e a ascensão do estilo industrial das sociedades; o desenvolvimento regional desigual e, por conseqüência, a marginalização de certos segmentos da comunidade agrícola, atribuindo à desregulamentação do setor as grandes mudanças no setor agro-alimentar. O foco que inicialmente era direcionado as empresas agrícolas, mudou para o delineamento de cadeias de commodities e regimes alimentares no contexto de uma globalização da economia mundial. Davidson (2002) revela que uma onda de fusões ocorreu ao longo da década de 1980 e 1990 nas empresas para alcançar economias de maior escala, competir no mercado internacional e fazer face à concorrência contra os produtos importados.

De acordo com Lima et al. (2009), o agronegócio, que abrange os pequenos, os médios e os grandes produtores rurais, responde por 25% do produto nacional. A agropecuária é a que mais cresce em exportações nos últimos cinco anos, apresentando uma taxa de crescimento de 16,3 %, a mais alta do mundo. Esse desempenho faz com que o Brasil afirme-se como grande fornecedor de alimentos e matérias primas de origem natural no mercado internacional, e aproximadamente 5 mil cidades dependem diretamente do agronegócio.

Jackson e Mitchel (2009) questionam sobre o controle da cadeia de alimentos e observam a crescente integração vertical da cadeia alimentar do agronegócio. Este questionamento decorre dos efeitos negativos do quase monopólio de preço exercido por empresas que detém o poder dentro da cadeia. Desequilíbrios de poder na produção de alimentos e a cadeia de distribuição, além da especulação sobre mercados de commodities agrícolas devem ser analisados, pois representam um obstáculo ao funcionamento da cadeia de alimentos. Em toda a América Central e do Sul empresas estão removendo os agricultores da produção de alimentos para facilitar a expansão das empresas de plantações, minas e vastas áreas para o gado. Existe uma tendência por parte de algumas organizações em controlar a água, minerais e petróleo que são necessários para operar o sistema agrícola. Este fator aliado a rápida industrialização da agricultura mundial e a mudança da dieta alimentar da população contribuem para grandes mudanças no setor do agronegócio.

Dada a alta competitividade entre companhias do mesmo segmento empresarial, torna-se necessário que os gestores das organizações desenvolvam estratégias competitivas, que diferenciem a organização gerida das demais, e não seria diferente no que tange as empresas do segmento do agronegócio. Pode-se que dizer que se torna imprescindível aos gestores desenvolver um pensamento estratégico. As metas de uma companhia indicam aquilo que uma unidade de negócios pretende alcançar e as estratégias, por sua vez, são integrantes do plano de como chegar lá (KOTLER, 2000).

O gestor deve buscar uma estratégia competitiva que diferencie a empresa no mercado, e que possa ser sustentável no longo prazo, gerando desempenhos superiores em relação à satisfação e ao atendimento das necessidades dos clientes, e em relação ao retorno econômico-financeiro gerado pela mesma.

Shank e Govindarajan (1997) revelam que uma empresa pode aumentar sua lucratividade não apenas compreendendo sua cadeia de valor, mas verificando como as atividades de valor se encaixam nas cadeias de valor do fornecedor e dos clientes. Isto é importante para que a empresa perceba a porcentagem dos custos do seu produto nos custos totais do comprador, para que trabalhem juntas em atividades de redução de custos.

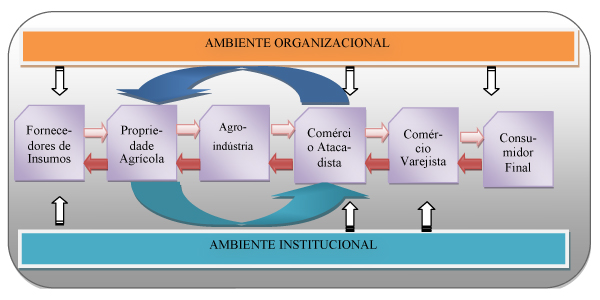

A cadeira do agronegócio pode ser representada como consta na Figura 1.

Figura 1: Cadeia do Agronegócio

Fonte: Zylbersztajn e Farina, 1997

A Figura 1 mostra o relacionamento existente entre as cadeias de valor das empresas, desde o fornecedor da matéria prima até o consumidor final. A cadeia de valor interna de cada empresa corresponde às atividades realizadas na empresa para agregar valor ao produto. A cadeia de valor externa é composta pelas empresas de onde a matéria prima é adquirida e transformada até chegar ao consumidor final.

2.2 Evidenciação de Informações Ambientais

A Contabilidade é primordial no apoio ao processo decisório dos stakeholders. Desta forma, evidencia por meio das demonstrações contábeis informações que permitem decidir, planejar, estabelecer prioridades e fiscalizar as atividades operacionais, financeiras e de responsabilidade social e ambiental das organizações.

A evidenciação contábil, segundo Iudícibus (2000, p. 21) é

um compromisso inalienável da contabilidade com seus usuários e com os próprios objetivos. As formas de evidenciação podem variar, mas a essência é sempre a mesma: apresentar informação quantitativa e qualitativa de maneira ordenada, deixando o menos possível para ficar de fora dos demonstrativos formais, a fim de propiciar uma base adequada de informação para o usuário.

A transformação de dados colhidos no processo operacional das empresas em informações claras e úteis para a tomada de decisões (interna ou externa às organizações) torna-se o aspecto mais relevante da contabilidade como ciência, porque mediante a evidenciação transparente dos fatos ocorridos no patrimônio da empresa, analisa-se sua composição e desenvolvimento.

Ao evidenciar informações, considera-se a existência de alguns métodos, dentre os quais se destacam: a forma e a apresentação das informações contábeis; as informações entre parênteses; as notas de rodapé; os quadros e demonstrativos suplementares; os comentários do auditor; e os relatórios de auditoria (IUDÍCIBUS, 2000).

Corroboram no mesmo sentido Ponte e Oliveira (2004), descrevendo que as empresas podem adotar diferentes formas de evidenciação, mas devem fornecer informações em quantidade e qualidade que atendam às necessidades dos usuários das demonstrações contábeis. Para Vasconcelos e Viana (2002), os usuários precisam compreender a essência da informação para utilizá-la corretamente no processo decisório, e para isso a informação precisa ser conclusiva e diretiva aos objetivos da empresa.

Nesse contexto, percebe-se que o atendimento às expectativas dos usuários da informação contábil depende, em muitos aspectos, do nível de divulgação das informações pelas empresas. Para estabelecer este nível, as empresas devem levar em conta o objetivo das informações a serem divulgadas, ou seja, o que elas irão representar, qual a sua finalidade.

Assim, se uma informação for divulgada apenas para o cumprimento de uma regulamentação (compulsória), a sua quantidade e qualidade terão como limitação as orientações da legislação atinente ao tipo de informação. Por outro lado, se a evidenciação de informações for de caráter voluntário, como, por exemplo, informações ambientais, estas devem atender aos anseios da sociedade, como uma informação adicional, cabendo a entidade estabelecer, por sua conveniência, o escopo e a extensão das mesmas.

No Brasil, os principais órgãos responsáveis pela regulamentação das evidenciações nas demonstrações financeiras são: a Comissão de Valores Mobiliários – CVM, o Instituto de Auditores Independentes do Brasil – IBRACON e o Conselho Federal de Contabilidade – CFC. Especificamente quanto à evidenciação de informações ambientais, estes órgãos estabelecem normas para orientar as organizações quanto a estas questões.

A CVM manifestou-se emitindo quatro Pareceres de Orientação, sendo três deles direcionados a informações socioambientais que devem constar no Relatório de Administração da empresa (Pareceres de Orientação CVM N.°15/87, 17/89 e 19/90). O quarto parecer, Parecer de Orientação CVM N.° 24/92, tratou sobre a divulgação da Demonstração do Valor Adicionado (DVA). Esta demonstração tornou-se obrigatória e é parte integrante das demonstrações contábeis das companhias de capital aberto desde 2007 por meio da Lei 11.638/07. O Pronunciamento Técnico do Comitê de Pronunciamentos Contábeis - CPC 09 e a Deliberação da CVM 557/08 também se manifestam quanto à obrigatoriedade de elaboração e divulgação da DVA.

O Instituto dos Auditores Independentes do Brasil – IBRACON, em 1996, estabeleceu a Norma e Procedimento de Auditoria - NPA 11 – Balanço e Ecologia, cujo objetivo era demonstrar as relações da Contabilidade com o Meio Ambiente. De acordo com o IBRACON (2009), a importância do cenário ambiental mundial e a crescente preocupação com a sustentabilidade dos negócios, aliados a evolução das normas regulamentadoras, tornam a evidenciação de informações socioambientais um excelente diferencial competitivo para as empresas. A NPA 11 orienta os auditores no processo de coleta das informações dos relatórios de responsabilidade socioambiental, de forma a facilitar o trabalho de validação das informações, garantindo que as mesmas estejam adequadamente apresentadas.

Desta forma, o papel da auditoria torna-se essencial para o processo de certificação de segurança aos stakeholders e a própria sociedade, à medida que emite uma opinião profissional e imparcial acerca de informações sociais e ambientais, clarificando e tornando público a gestão empresarial voltada para a responsabilidade corporativa e a sustentabilidade.

Em 1997, por iniciativa do sociólogo Herbert de Souza, conjuntamente com o Instituto Brasileiro de Análises Sociais e Econômicas (IBASE) é apresentada uma proposta de Balanço Social. Inicia-se, a partir de então, uma campanha de valorização da empresa a partir do seu reconhecimento pela responsabilidade social, motivando-as também por meio da criação de um selo “o Selo Balanço Social” e um modelo único de divulgação destas informações. A Comissão de Valores Mobiliários apoiou desde então esta iniciativa, sugerindo às empresas a utilização do Balanço Social como forma de evidenciar informações desta natureza.

Em 2004, o Conselho Federal de Contabilidade, por meio da Resolução CFC N.° 1.003/04, aprova a Norma Brasileira de Contabilidade NBC T 15, instituindo a Demonstração de Informação de Natureza Social e Ambiental, cuja vigência inicia-se a partir de 1°/01/2006. A NBC T15 tem como finalidade demonstrar à sociedade, procedimentos de informações de natureza socioambiental, relacionadas com a responsabilidade social e ambiental das organizações.

Destaca-se também a iniciativa de alguns outros organismos, como a Bolsa de Valores de São Paulo (BOVESPA), que instituiu procedimentos de evidenciação e responsabilidade social e ambiental para os integrantes do mercado de capitais brasileiro. Para tanto, em 2005, elaborou o Manual de Sustentabilidade Econômica, regrando e orientando a divulgação de informações econômicas, sociais e ambientais. Mais adiante, cria o Índice de Sustentabilidade Empresarial (ISE), sendo este o primeiro Índice de Sustentabilidade Empresarial da América Latina.

No âmbito internacional, as Normas de Contabilidade são emitidas pelo International Accounting Standards Board (IASB), organismo privado, fundado em 1973 e formado por representantes de diversos países e outros organismos internacionais, como a Federação internacional de Contabilidade (IFAC) e o Banco Mundial. O IASB é responsável por formular e divulgar normas uniformes para a elaboração das demonstrações financeiras, em observância a critérios que permitam a homogeneidade destas demonstrações.

Em relação às questões ambientais, conforme Lindstaedt e Ott (2007), alguns organismos internacionais ligados à área contábil, tais como o Intergovernmental Working Group of Experts on International Standards of Accounting and Reporting (ISAR/UNCTAD), têm dedicado atenção às informações contábeis relativas ao disclosure ambiental. Além destes destacam-se a Securities and Exchange Commission, Financial Accounting Standards Board e o American Institute of Certified Public Accountants.

2.3 Sustentabilidade e Investimentos Ambientais

Faria e Pereira (2009) analisaram o Disclosure de Informações Socioambientais pelas maiores empresas do segmento químico e petroquímico do Brasil, a partir da NBC T -15. Como resultados da análise do nível de evidenciação contábil das companhias, no que tange aos investimentos ambientais, constataram que a empresa Bayer e a Dow Química apresentaram um nível de evidenciação RUIM; enquanto as demais apresentaram um nível REGULAR.

Scholtz e Wiek (2005) revelam que do ponto de vista teórico existem benefícios econômicos indiretos que podem resultar dos investimentos ambientais como, por exemplo, a redução dos custos de manutenção. A pesquisa baseou-se em um estudo de caso da Swis National Railway Company por meio do cálculo da eco-eficiência em nível operacional, que teve a finalidade de comparar os investimentos em produção de energia e conservação da natureza para a possibilitar a definição de políticas ambientais sustentáveis.

A idéia de recursos sustentáveis surge de forma a resgatar a qualidade dos recursos naturais ao mesmo tempo em que contribui para a redução dos custos. Isto ocorre em razão de que o reaproveitamento de insumos e matéria prima na elaboração dos produtos pode contribuir para a diminuição dos gastos na indústria. Isto pode ocorrer mediante o reaproveitamento da água, que apesar de não servir para o consumo humano, pode ser utilizada nos sanitários, ou ainda com o reaproveitamento do plástico ou do alumínio. Isto exige que as empresas realizem investimentos em sua estrutura a fim de proporcionar a reciclagem destes recursos.

Scholz e Wiek (2005) analisaram os investimentos ambientais em diferentes atividades e caracterizaram eco-eficiência como um conceito crucial para a gestão ambiental corporativa. Neste aspecto, a eco-eficiência pode ser considerada como um critério econômico adicional de sucesso, para a otimização da relação ecológica/econômica da produção desejada com os insumos necessários. Os autores verificaram que os preços e os impactos ambientais dos produtos podem ser combinados para que o consumidor seja informado sob quais produtos similares na função e no preço podem ser mais eco-eficientes.

Já Huppes e Ishikawa (2007) acompanharam o trabalho de um grupo de pesquisadores da área de ecologia industrial, e analisaram alguns problemas inerentes a sustentabilidade. Na agricultura, por exemplo, há necessidade de insumos energéticos fósseis para a produção de adubos, que envolve a emissão de gases como o nitrogênio e o dióxido de carbono. A produção de combustíveis para automóveis, que envolve a biotecnologia na utilização de resíduos de milho mostra-se mais eficiente na utilização de recursos, no entanto, exige um consumo maior de energia. A avaliação do ciclo de vida poderia permitir comparações entre combustíveis fósseis e biocombustíveis, mas existem implicações econômicas mais amplas, pois, mais milho para produção de biocombustíveis elevaria o seu preço. Como este produto constitui um alimento básico para os pobres em alguns países, poderia ocorrer um aumento da demanda por soja. Ecossistemas são transformados em locais de produção como resultado de políticas ativas. A agricultura mais intensiva é necessária, mas a conseqüência disso seria um impacto ambiental maior, em razão do alto consumo de adubos e pesticidas nas lavouras que seria necessário.

O efeito de atitudes relacionadas às questões de sustentabilidade é de difícil mensuração, em razão de que as empresas, os produtos e os consumidores estão relacionados em uma rede, que segue uma orientação cultural. No entanto, esta cultura encontra-se em contínuo processo de transformação, como decorrência dos apelos ambientais que estão sendo inseridos no cotidiano de vários países, que os assimilam de maneira diferenciada de acordo com seu nível de evolução.

Em países menos evoluídos onde a agricultura e a pecuária são exploradas por pequenos proprietários, os quais utilizam pouca tecnologia, questões inerentes à proteção ambiental são pouco difundidas e as atividades são regulamentadas por força da lei. Em países mais evoluídos as questões relativas à sustentabilidade e a proteção dos recursos ambientais já está presente nos hábitos da população e chega a maiores escalas, podendo influenciar tanto a decisões políticas quanto as decisões de investidores na bolsa de valores. Koellner et al. (2007) compararam os fundos de investimento que são geridos com objetivos ambientais em relação aos fundos de investimentos convencionais. A pesquisa dos autores constatou que tanto investidores privados como institucionais estão começando a integrar critérios sócio-econômicos e ambientais em suas decisões de investimentos.

O cuidado com o meio ambiente por meio da proteção aos recursos renováveis e não renováveis, representa a continuidade da vida, e os investimentos em empresas comprometidas com o meio ambiente significa a garantia de um mundo saudável para todos. Isto fornece valor aos produtos das empresas ambientalmente comprometidas e que evidenciam esse fato aos consumidores.

Desta maneira, o respeito das empresas junto à sociedade poderá determinar a continuidade ou o término de suas atividades. Isto se reflete em todas as camadas da população pelos mais longínquos lugares do mundo, e pode atrair todas as áreas do conhecimento a integrarem suas energias em um único objetivo: a preservação da vida.

2.4 Balanço Social

De acordo com Tinoco (1993, p.1), “o acesso à informação de boa qualidade é um pré-requisito para o exercício de cidadania”. Afirma ser condição essencial para que os problemas sócio-econômicos sejam debatidos e resolvidos a partir do convívio democrático entre os grupos sociais. A necessidade de maior transparência empresarial torna-se um grande desafio a ser superado pelas empresas, principalmente para as grandes corporações que carregam consigo a responsabilidade social e ambiental como estratégia competitiva. Para estas organizações, o relacionamento com a sociedade e o governo, cerca-se da cobrança por posturas sociais adequadas e alinhadas ao bem-estar e á preservação do meio-ambiente.

A questão principal na divulgação das informações ligadas ao meio ambiente está no atendimento às exigências dos diferentes usuários e suas necessidades, propiciando relatórios adequados aos seus objetivos. Os diversos usuários das informações ambientais e seus interesses constam no Quadro 1.

Usuários |

Interesses Primários |

Ferramentas de Comunicação |

Fornecedores e Clientes |

Qualidade dos Produtos, preços, segurança. |

Marketing, rótulos dos produtos, linha direta, e etc. |

Financiadores em geral |

Resultados contábeis, relatório de responsabilidades e limitações de responsabilidades futuras. |

Relatórios Ambientais, informes contábeis anuais, boletins informativos, e etc. |

Empregados |

Políticas Ambientais, objetivos e resultados. |

Relatórios Ambientais, relatórios sociais, informes contábeis, e etc. |

Comunidades |

Limitação da poluição, gerenciamento de emissões com responsabilidade... |

Relatórios Ambientais, visitas á fábrica, jornais, e etc. |

Autoridades |

Atividades ambientalmente responsáveis, avaliação de custos e benefícios de ações ambientais. |

Relatórios Ambientais, Certificações ISO, e etc. |

Organizações Ambientais |

Aperfeiçoamento do desempenho ambiental, interesse em cooperação para melhorias. |

Relatórios Ambientais, visitas, relatórios contábeis anuais, negociações e etc. |

Quadro 1: Diferentes Usuários e suas Necessidades de Informações

Fonte: Baseado em Paiva, 2006.

No Brasil, não existe uma norma pela qual as informações de caráter social e ambiental possam ser evidenciadas aos usuários, existem apenas modelos como, por exemplo, o Balanço Social sugerido pelo IBASE e do Global Reporting Initiative (GRI). De acordo com Murcia et al. (2008), algumas forças externas como, por exemplo, o desejo de atrair investidores socialmente responsáveis ou a redução do custo de captação pode incentivar determinadas empresas a evidenciar voluntariamente suas informações ambientais.

Conforme Tinoco (1993, p.2)

à fotografia da situação patrimonial da empresa tirada pela contabilidade tradicional devem ser adicionadas imagens dinâmicas que ajudem os usuários da informação a compreender o conteúdo, extensão, significado e perspectivas apontadas pelas demonstrações contábeis. Chamemos isso de Balanço Social.

A elaboração do Balanço Social surge como resposta à necessidade de transparência das operações realizadas pelas organizações. Segundo Iudícibus, Martins e Gelbcke (2000), o Balanço Social tem como objetivo demonstrar o resultado da interação da empresa com o meio em que está inserida. Fazem parte do Balanço Social: o Balanço Ambiental, o Balanço de Recursos Humanos, Benefícios e Contribuições à Sociedade em Geral e a Demonstração do Valor Adicionado.

Além do Balanço Social, muitas empresas têm utilizado demonstrações alternativas como Eco-Balanço e Indicadores de Sustentabilidade (Eco-Indicadores), para a divulgação das informações ambientais. Independente da forma como as empresas evidenciam suas informações de cunho social e ambiental, a importância está na qualidade das informações transmitidas, as quais devem atender as expectativas de toda a sociedade.

3. Procedimentos metodológicos

Essa pesquisa pode ser caracterizada, segundo Silva e Menezes (2001), como uma pesquisa aplicada, quantitativa, descritiva e documental.

A pesquisa é aplicada, pois foi elaborada com o intuito de responder a um problema específico, ou seja, analisar se os investimentos e os gastos ambientais das trinta maiores empresas brasileiras do agronegócio estão positivamente relacionados com o seu desempenho econômico.A abordagem do problema é essencialmente quantitativa, pois se fez uso de estatística multivariada visando produzir os dados necessários à análise do fenômeno estudado. Quanto ao objetivo, a pesquisa se enquadra como descritiva, uma vez que os resultados obtidos na análise são descritos sem que o pesquisador procedesse qualquer interferência. Do ponto de vista dos procedimentos técnicos a pesquisa é de caráter documental, a qual, segundo Gil (1999, p. 66), “vale-se de materiais que ainda não receberam um tratamento analítico, ou que ainda podem ser re-elaborados de acordo com os objetivos da pesquisa”. No caso específico, foram utilizadas informações divulgadas pelas empresas em seus relatórios anuais, balanços sociais e websites.

A população do estudo é representada por todas as empresas brasileiras do setor do agronegócio, elegendo-se uma amostra não probabilística composta pelas 30 maiores empresas deste setor, pertencentes aos segmentos químicos e petroquímicos, considerando o montante da receita operacional bruta dos anos de 2006 e 2007 (Quadro 2).

Empresas do Agronegócio |

|

ADM |

Klabin |

Amaggi |

Kraft Foods |

Aracruz |

LDC Brasil |

Aurora |

Marfrig |

Bayer |

Nestlé |

Bunge Alimentos |

Perdigão |

Bunge Fertilizantes |

Ripasa |

Cargill |

Sadia |

Caterpillar |

Seara |

CNH |

Sotreq |

Coamo |

Souza Cruz |

Copersucar |

Suzano |

Duratex |

Syngenta |

Elma Chips |

Unilever |

JBS |

VCP |

Quadro 2: Empresas que compõem a amostra do estudo

Fonte: Dados da Pesquisa

A coleta de dados foi efetuada nos relatórios anuais, balanços sociais e websites das empresas. Os dados coletados com a finalidade de atender aos objetivos do presente estudo foram: Lucro Líquido, representando a variável dependente (y), e Investimento em Meio-Ambiente como variável independente (x). A fim de dar robustez a regressão estimada, elegeu-se variáveis de controle de natureza contábil, que teoricamente influenciam no desempenho econômico-financeiro das empresas, a saber: Ativo Circulante (AC); Passivo Circulante (PC); Investimento em Ativo Imobilizado; Vendas; Exportações e Patrimônio Líquido (PL). Além disso, utilizou-se uma variável dummie ‘Ano’ para discriminar os anos em análise (2006 e 2007).

A análise dos dados foi realizada por meio de estatística multivariada. A ferramenta utilizada foi a regressão linear múltipla, que busca estabelecer relações entre duas ou mais variáveis independentes (x) e uma variável dependente (y). O software estatístico utilizado para estimar a referida regressão foi o Eviews, versão 6.0. Por meio do grau de significância da variável Investimento em Meio-Ambiente, buscou-se medir a existência de influência da mesma no desempenho econômico das empresas em estudo.

4. Apresentação e análise dos resultados

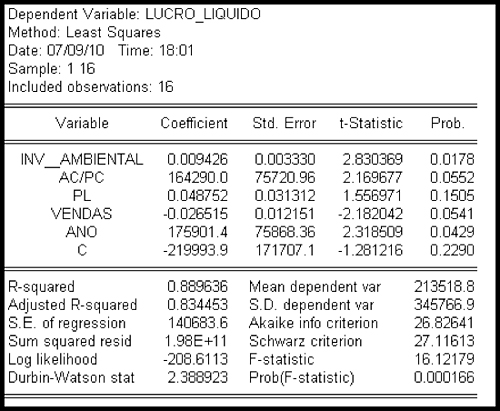

Os resultados obtidos mediante a aplicação dos procedimentos estatísticos descritos estão apresentados na Figura 2.

Figura 2: Resultados da Estatística Multivariada

Fonte: Dados da Pesquisa

Considerando os resultados apresentados na Figura 2, observa-se que a variável Investimento em Meio-Ambiente apresenta um coeficiente positivo explicativo sobre o Lucro Líquido, ao nível de significância de 0,05. Cabe referir que a referida variável esteve próxima do nível de significância de 0,01, o que aumenta seu poder explicativo.

As variáveis, Investimento em Ativo Imobilizado e Exportações, utilizadas como variáveis de controle, não se revelaram significativas ao modelo, demonstrando serem variáveis redundantes, motivo pelo qual não foram incluídas. A variável Investimento em Meio-Ambiente juntamente com as demais variáveis de controle produziu um alto grau de explicação para a regressão, o que pode ser verificado no coeficiente de determinação R2 da regressão, que alcançou 0,889636, e o coeficiente de determinação ajustado que alcançou 0,834453, traduzindo-se em uma informação estatística importante, pois esse coeficiente penaliza a entrada de variáveis que reduzam a explicação da regressão, que não contribuem para a explicação da variável dependente (no caso do estudo ‘lucro líquido’).

Todas as variáveis explicativas são significantes a 0,10, com exceção da variável Patrimônio Líquido (PL), contudo, não foi possível excluí-la, pois a mesma não é uma variável redundante ao modelo. Esta variável contribuiu para a explicação do modelo e/ou para a explicação das demais variáveis independentes em relação à variável dependente.

5. Considerações finais

As ações ambientais e sociais das empresas agregam-se a sua imagem, moldando-a de forma positiva ou negativa perante o mercado. Como os benefícios que as empresas realizam ao meio ambiente e a sociedade retornam através de melhores resultados pelo reconhecimento do consumidor que adquire seus produtos, os gastos com meio ambiente podem representar um investimento em marketing, ao mesmo tempo em que beneficiam a comunidade.

No estudo realizado, os investimentos em meio-ambiente evidenciados pelas maiores empresas brasileiras do agronegócio influenciaram no seu desempenho econômico. O sinal positivo do parâmetro revela que a sua influência é positiva, ou seja, quanto maior for o investimento em meio ambiente, maior será o desempenho econômico das empresas.

Deve se considerar algumas limitações do estudo, dentre as quais pode se citar a abrangência de informações coletadas no que tange aos investimentos em meio-ambiente, pois não foram encontradas informações de algumas empresas em nenhuma das seguintes fontes: balanço social, relatório anual e website, reduzindo, portanto, o número de observações analisadas.

Recomenda-se replicar esse estudo, considerando empresas de outros segmentos, com uma maior abrangência no número de observações (empresas) e de períodos (anos).

Referências

BRAGA, A. L., STEFFANELLO M., VENTURINI, J. C., PEREIRA, B. A. D. (2009). “Avaliação de Estratégias Inovadoras de Desenvolvimento Econômico e Social através da Implantação de Cadeias Produtivas de Fruticultura no Espírito Santo”. Anais... XXXIII encontro da ANPAD. São Paulo: SP.

DAVIDSON, Andrew. (2002). “Globalisation, Uneven Development and Marginalisation: Dairy Restructuring in New South Wales”. Australian Journal of Social Issues, Vol. 3 7 N. 1.

DAVIS, J. H.; GOLDBERG, R.A. (1957). A concept of agribusiness. Division of research. Graduate School of Business Administration. Boston: Harvard University.

FARIA, Ana Cristina de; PEREIRA, Raquel da Silva. (2009). “Disclosure de Informações Socioambientais pelas maiores empresas do segmento químico e petroquímico no Brasil, a partir da NBC T -15”. Anais... XXXIII Encontro da ANPAD. São Paulo:SP.

GIL, Antônio Carlos.(1999). Métodos e Técnicas de Pesquisa Social. 5ª ed. São Paulo: Atlas.

HELPER, Susan; SAKO, Mari. (2010). “Management innovation in supply chain: appreciating Chandler in the twenty-first century”. Industrial and Corporate Change, Vol. 19, N. 2, p. 399–429.

HUPPES, Gjal; ISHIKAW,A. Masanobu. (2007). “Sustainable futures: the rationale for the working group on modeling and evaluation for sustainability”. Journal of Industrial Ecology. V.2, N.3, p. 7-10.

INSTITUTO ETHOS. CUSTÓDIO, Ana Lúcia de Mello; MOYA, Renato. (Org). (2007). Guia para elaboração do Balanço Social e Relatório de Sustentabilidade 2007. São Paulo: Instituto Ethos.

IUDICIBUS, Sérgio de. (2009). Teoria da Contabilidade. 9. ed. São Paulo: Atlas.

IUDÍCIBUS, Sérgio de, MARTINS, Eliseu, GELBCKE, Ernesto Rubens. (2000). Manual de Contabilidade das Sociedades por Ações. 5ª ed., São Paulo: Atlas.

JACKSON, A.; MITCHELL E. (2009). Food sovereignty: time to choose sides. Enciclopedia Britannica. Acesso em: 04 mai 2010. Disponível em: <http://media.web.britannica.com/ebsco/pdf/37/37221176.pdf>

KOELLNER, Thomas; SUH, Sangwon; WEBER, Olaf; MOSER, Corinne; SCHOLZ. Roland W. (2007). “Environmental impacts of conventional and sustainable investment funds compared using input-output life-cycle assessment”. Journal of Industrial Ecology. V.2, N.3, p. 41-60.

KOTLER, Philip. (2000). Administração de Marketing: a edição do novo milênio. São Paulo: Pearson Prentice Hall.

LIMA, F. M. S.; ABRANTES, L.A.; CORREIA, L. F. M.; BRUNOZI JR., A. C.(2009). “Políticas Públicas de Inovação Tecnológica na Cadeia Agroindustrial do Leite: O Efeito da Instrução Normativa n° 51 nos produtores rurais da Microrregião de Viçosa, MG”. Anais... XXXIII encontro da ANPAD. São Paulo: SP.

MURCIA, Fernando Da-Ri; ROVER, Suliani; LIMA, Iran; FÁVERO, Luiz Paulo Lopes; LIMA, Gerlando Augusto Sampaio Franco de. (2008). “Disclosure Verde nas Demonstrações Contábeis: características da informação ambiental e possíveis explicações para a divulgação voluntária”. Revista UNB Contábil, V.11, N.1-2, p.260-278, Jan./Dez.

PAIVA, Paulo Roberto de. (2006). Contabilidade Ambiental: Evidenciação dos Gastos Ambientais com Transparência e Focada na Prevenção. São Paulo: Atlas.

PEREIRA, João Pedro de Castro Nunes. (2007). “A concentração geográfica de empresas no agronegócio de flores: uma análise das localidades de Holambra e Mogi das Cruzes”. Tese de Doutorado apresentada à Escola Politécnica da Universidade de São Paulo. USP, São Paulo:SP.

PONTE, Vera Maria; OLIVEIRA, Marcelle Colares. (2004). “A Prática da Evidenciação de Informações Avançadas e não Obrigatórias nas Demonstrações Contábeis das Empresas Brasileiras”. Revista Contabilidade & Finanças. USP, São Paulo, N. 36, p. 7 - 20, Set/Dez.

PORTER, Michael. (2001). Vantagem Competitiva: Criando e Sustentando um Desempenho Superior. 15ª Ed., São Paulo: Atlas.

PORTER, Michael. (1992). Vantagem Competitiva. 5 ª Ed., Rio de Janeiro: Campus.

SCHOLZ, Roland W., WIEK, Arnim. (2005). “Operational Eco-efficiency Comparing Firms’ Environmental Investments in Different Domains of Operation”. Journal of Industrial Ecology. V.9,N.4, p.155-170.

SHANK, John K.; GOVINDARAJAN, Vijay. (1997). A revolução dos custos: como reinventar e redefinir sua estratégia de custo para vencer em mercados crescentes e competitivos. Rio de Janeiro: Elsevier.

SILVA, Edna Lúcia da; e MENEZES, Estera Muskat. (2001). Metodologia da pesquisa e elaboração de dissertação. 3. ed. Florianópolis:Laboratório de Ensino à Distância da UFSC.

TINOCO, João E. P. (1993). Balanço Social e a Contabilidade no Brasil. Caderno de Estudos, nº 9. São Paulo, Fipecafi.

VASCONCELOS, Yumara L.; VIANA, Aurelina L.(2002). “Evidenciação: Forma e Qualidade”. Revista Brasileira de Contabilidade. Brasília, N. 134, p. 21-29, mar./abr.

ZYLBERSZTAJN, Décio; FARINA, Elizabeth Maria M.Q. (1997).“Agri-system management: developments and limitations of the concept”. Anais... Brazilian Workshop of Agri-Chain Management. Faculdade de Economia e Administração da Universidade de São Paulo, FEA-USP, Ribeirão Preto.