Introdução

As organizações se deparam com uma nova realidade, e hoje não basta estarem focadas apenas no preço e na qualidade dos seus bens e serviços, mas também no comportamento ético e transparente em relação ao meio ambiente. Diante dessa realidade, tem havido por parte das organizações uma maior preocupação associada ao conceito de responsabilidade ambiental voltada para a padronização, a análise e a divulgação de informações ambientais.

A responsabilidade ambiental das organizações tem como fundamento o crescimento sustentável que respeita o meio ambiente. Conforme Trennepohl (2009), a responsabilidade ambiental é o conjunto de atitudes, individuais ou organizacionais, voltadas para o desenvolvimento sustentável do planeta. Ou seja, essas atitudes devem levar em conta o crescimento econômico ajustado à proteção do meio ambiente na atualidade para as gerações futuras.

Por responsabilidade ambiental, entende-se o compromisso ambiental em que a organização atua e é transparente e responsável com o processo demonstrado (JAMISON et al., 2005); é, também, o dever de cobrir as implicações ambientais das operações da organização e maximizar a eficiência e a produtividade dos seus recursos e de práticas que minimizem os impactos negativos (BISSCHOP, 2010; HE; JUAN, 2009).

Nesse contexto, a contabilidade ambiental surgiu como uma alternativa que possibilita o registro do patrimônio ambiental para avaliar a situação econômica e financeira de uma organização, além de fazer previsões levando em conta os efeitos causados ao meio ambiente pela organização (BERGAMINI JÚNIOR, 1999). Essa contabilidade ambiental não é uma nova ciência, mas caracteriza-se como uma segmentação da contabilidade tradicional, a qual permite inserir e discriminar os eventos ambientais realizados pela organização (RIBEIRO, 2005).

Entretanto, questões culturais e falta de interesse, de conhecimento, de técnicas adequadas ou de normatização têm sido apontadas como prováveis razões que levam às organizações a não divulgarem a situação real de suas relações com o meio ambiente, ou então a divulgarem somente o aspecto positivo de algumas ações (CALIXTO; FERREIRA, 2005; CATALISA, 2010; GALE, 2006; HERBOHN, 2005).

Estudiosos como Herbohn (2005) e Chou e Chi (2010) afirmam que a contabilidade ambiental pode contribuir com a reformulação dos sistemas tradicionais de informações contábeis, fornecendo subsídios para o debate ecológico e o conhecimento sobre as externalidades ambientais. Para esses autores, a partir das informações geradas pela contabilidade ambiental, poderão surgir novos conhecimentos relacionados a fatos e eventos ambientais da organização.

Uma forma utilizada para estruturar e divulgar informações ambientais das organizações tem sido a contabilidade e destacam a importância de a contabilidade gerar informações sobre os fatos e os eventos ambientais das organizações. (BARTELMUS, 2009; BEER; FRIEND, 2006; BURRITT; SAKA, 2006; CAIRNS, 2007; CALIXTO, FERREIRA, 2005; CATALISA, 2010; DEEGAN, 2003; GALE, 2006; HERBOHN, 2005). Bergamini Júnior (1999) diz que a contabilidade ambiental é o registro do patrimônio ambiental (bens, direitos e obrigações ambientais) de uma organização. O objetivo principal dessa modalidade contábil é o de criar condições para que cada grupo de usuários, sejam internos ou externos à organização, possa avaliar a situação financeira e econômica da organização, além de tornar possível fazer previsões quanto ao comportamento dela no futuro, levando em conta os efeitos que causa ao meio ambiente.

Conforme estudos efetuados por Bartelmus (2009), as organizações ainda desconfiam dos resultados que a contabilidade ambiental pode trazer ao juntar as contas verdes e os indicadores econômicos convencionais. Uma das razões para isso pode ser a dificuldade de medir na prática a ecoefiência e a baixa utilização do gerenciamento de contas ambientais (BURRITT; SAKA, 2006), e também o fato de os gestores terem pouco conhecimento sobre os custos operacionais ambientais de suas organizações e sobre a utilidade da contabilidade ambiental (CATALISA, 2010; GALE, 2006), a qual poderia ser um instrumento que contribui para a tomada de decisões (CAIRNS, 2007), para a reflexão crítica dos resultados experimentais e para o aumento de conhecimento empírico dos relatórios de responsabilidade corporativa (HERBOHN, 2005). A falta de informações e de conhecimentos sobre os custos ambientais das organizações é em grande parte decorrente das deficiências nos sistemas de contabilidade (GALE, 2006) e, por isso, a contabilidade ambiental revela-se como um importante instrumento de informações e de controle dos dados da organização (BEER; FRIEND, 2006).

Todavia, os estudos realizados nessa área precisam aprofundar a compreensão sobre a estruturação e a determinação dos fatores envolvidos no desenvolvimento dos custos ambientais, pois as pesquisas existentes não demonstram conceitual e metodologicamente como utilizar a contabilidade ambiental (BEER; FRIEND, 2006; CATALISA, 2010).

Outras dificuldades estão relacionadas aos aspectos de conhecimento da contabilidade ambiental por parte dos contabilistas e dos gestores das organizações, quando o contabilista afirma que esses registros não são necessários nos sistemas de contabilidade convencionais e os gestores têm pouco conhecimento sobre o meio ambiente e os custos associados à condução das atividades de suas organizações (CATALISA, 2010).

A contabilidade ambiental muitas vezes não é cumprida devido à falta de aplicação prática dos problemas e à resistência dos gestores. Existe a necessidade de se disponibilizarem informações completas dos impactos, de confiabilidade dessas informações, de adequação das estimativas, de utilização não intencional da informação ambiental e social, e de diminuição das tensões entre os interesses do negócio e os habituais constrangimentos dos gestores com as agendas de sustentabilidade ambiental de pesquisadores (BEBBINGTON; GRAY, 2001).

Essa aplicação requer inevitavelmente organizações reflexivas, ou seja, que tenham a capacidade de analisar os efeitos colaterais de suas operações.

Desde os anos 1970, os recursos naturais e do meio ambiente foram os principais motivadores para a contabilidade incorporar os contribuintes mensuráveis para o bem-estar social (CAIRNS, 2007). Na opinião de Bartelmus (2009), a contabilidade ambiental deve medir a contribuição dos serviços dos ecossistemas para o bem-estar humano, assim como medir as contas convencionais nos indicadores do bem-estar econômico da utilização final dos bens e serviços. Porém, as dificuldades de medir a utilidade econômica dos bens e serviços e o bem-estar econômico são bem conhecidas. Essas dificuldades são ainda mais acentuadas nos serviços ecológicos, na maioria dos casos não comercializados no mercado.

Em vista disso, Pfitscher (2004) afirma que a contabilidade ambiental é um tema em discussão no Brasil desde o início da década de 1990, visando superar o conflito entre o crescimento econômico e a preservação ambiental, dado que, frequentemente, ambos são tratados como objetivos antagônicos, ou seja, o crescimento econômico pode levar a perdas ambientais.

Responsabilidade ambiental

Com a descoberta de que os recursos naturais, quando mal-utilizados, são esgotáveis e, portanto, finitos, outros valores passaram a fazer parte do objetivo da organização. A maximização do acionista ainda é um dos objetivos pretendidos, mas dificilmente será plenamente autêntica se outros objetivos não forem cumpridos. Entre esses, estão as chamadas responsabilidades sociais, que cada vez mais vão tomando conta do dia a dia da administração e dizem respeito à melhor qualidade de vida da comunidade. Os administradores passaram a preocupar-se não somente com a gestão do negócio, mas com as pessoas e com o meio em que elas interagem.

Pesquisas estão sendo efetuadas para verificar o quão preocupados e preparados estão os administradores para evidenciar a responsabilidade ambiental das organizações.

Kim, Nam e Kang (2010) analisam como as organizações tentam utilizar seus sites para o cumprimento da responsabilidade ambiental e, consequentemente, para construir relações públicas positivas. Na pesquisa, os autores levantaram que as preocupações ambientais incluem mudanças climáticas, manejo de ecossistemas, governança ambiental e recursos de gestão de resíduos. Os autores constatam ainda que as organizações realizam publicações em seus websites para mostrar e construir imagens positivas e para cumprir obrigações estabelecidas pela regulamentação externa e pelas leis ambientais. Conclui-se que os sites corporativos não fornecem ao público as devidas informações ambientais e que a seção ambiental desses sites está desatualizada, o que indica que, mesmo possuindo uma abundante informação ambiental, essa seção serve apenas para preencher relatórios de desempenho ambiental.

He e Juan (2009) pesquisaram as organizações da China e algumas organizações multinacionais para identificar porque as organizações chinesas raramente praticam a responsabilidade ambiental corporativa. Constata-se que a razão principal de as organizações chinesas não adotarem a responsabilidade ambiental é o fato de que sua concorrência estratégica de redução de custos está limitada nos recursos, como dinheiro, funcionários, informação ou valor agregado. Na pesquisa, os autores afirmam que as organizações chinesas enfrentarão muita pressão de sobrevivência, embora estejam dispostas a assumir a responsabilidade ambiental, como o fazem algumas organizações multinacionais. Assim, o conceito de responsabilidade poderá ser visto como o conjunto de atitudes, individuais ou organizacionais, voltado para o desenvolvimento sustentável do planeta. Ou seja, essas atitudes devem levar em conta o crescimento econômico ajustado à proteção do meio ambiente na atualidade e para as gerações futuras, garantindo a sustentabilidade (TRENNEPOHL, 2009).

Nesse sentido, pode-se citar alguns exemplos que envolvem a responsabilidade ambiental organizacional:

- criar e implantar um sistema de gestão ambiental na organização;

- tratar e reutilizar a água no processo produtivo;

- criar um sistema de reciclagem de resíduos sólidos na organização;

- dar preferência para a compra de matéria-prima de organizações que também sigam os princípios da responsabilidade ambiental;

- dar preferência, sempre que possível, para o uso de fontes de energia limpas e renováveis no processo produtivo; e

- nunca adotar ações que possam provocar danos ao meio ambiente como, por exemplo, poluição de rios e desmatamento.

Alguns setores assumiram tais compromissos com o novo modelo de desenvolvimento ao incorporarem, nos modelos de sua gestão, a dimensão ambiental. A gestão de qualidade organizacional passa pela obrigatoriedade de que sejam implantados sistemas organizacionais e de produção que valorizem os bens naturais, as fontes de matérias-primas, as potencialidades do quadro humano criativo e as comunidades locais, e que devem iniciar um novo ciclo no qual a cultura do descartável e do desperdício seja coisa do passado. Atividades de reciclagem, incentivo à diminuição do consumo, controle de resíduos, capacitação permanente dos quadros profissionais em diferentes níveis e escalas de conhecimento, fomento ao trabalho em equipe e às ações criativas são desafios-chave nesse novo cenário (KRAEMER, 2010).

Entretanto, alguns países encontram grande dificuldade em atender à responsabilidade ambiental, conforme pesquisa efetuada por He e Juan (2009) na China. O estudo mostra que as organizações chinesas estão sob pressão de recursos limitados, tais como dinheiro, trabalhadores, informação e valor acrescentado, o que as impede de atender ao seu compromisso com a melhoria ambiental. O compromisso com a responsabilidade ambiental pode ser derivado da situação que as organizações chinesas estão enfrentando com a feroz concorrência no mercado mundial, ao passo que sua única maneira de concorrer é cortando custos. Enquanto as organizações chinesas fornecerem produtos baratos para o mundo inteiro, eles pagam o preço da poluição do meio ambiente e criam danos ambientais.

Nesse sentido, a contabilidade, sendo um sistema de informação da situação e da evolução patrimonial, econômica e financeira da organização, poderia incluir em seus relatórios os dados relacionados ao meio ambiente, facilitando o acesso dessa informação aos gestores e auxiliando-os no processo de tomada de decisão.

Portanto, a contabilidade, entendida como meio de fornecer informações, precisa buscar responder a esse novo desafio e assim atender aos usuários interessados na atuação das organizações sobre o meio ambiente, subsidiando o processo de tomada de decisão, além de manter as obrigações com a sociedade no que tange à responsabilidade social e à questão ambiental (KRAEMER, 2010).

Neste sentido, o contador precisa participar de forma ativa nesse processo de planejamento, avaliação e controle das questões sociais e ambientais, registrando e divulgando as medidas adotadas e os resultados alcançados.

Nesse contexto, Kraemer (2010) diz que as organizações precisam incorporar a variável ambiental no aspecto de seus cenários e na tomada de decisão, mantendo com isso uma postura responsável de respeito à questão ambiental. Organizações experientes identificam resultados econômicos e estratégicos do seu engajamento na causa ambiental. Esses resultados não se viabilizam de imediato, visto que há a necessidade de que sejam corretamente planejados e organizados todos os passos para a interiorização da variável ambiental na organização, de modo que ela possa atingir o conceito de excelência ambiental, trazendo com isso vantagem competitiva para si.

Contabilidade ambiental

Sabe-se que o objeto da contabilidade é o patrimônio. Pode-se definir, então, como objeto de estudo da contabilidade ambiental as informações contábeis relativas ao meio ambiente, que é considerado patrimônio da humanidade. A contabilidade ambiental identifica os custos, as despesas e possíveis receitas ambientais correlacionados à atividade da organização, e demonstra todo o patrimônio ambiental desta, ou seja, o ativo e o passivo (MARTINS; BELLO; OLIVEIRA; 2010). Essa modalidade contábil utiliza-se de técnicas como escrituração, demonstração, auditoria e análise de balanço para a correta contabilização dos fatos e eventos ambientais, transformando os dados obtidos em informações que servirão para atender à sociedade no que diz respeito à preservação do meio ambiente e principalmente à própria organização para futuros investimentos.

A contabilidade ambiental supre então a necessidade das indústrias e da sociedade, pois demonstra monetariamente os processos de preservação ou de destruição das organizações em relação ao meio ambiente. Avaliando quantitativamente todas as ações desenvolvidas pelas organizações nesse processo, essa modalidade contábil pode dar suporte à contabilidade financeira e à contabilidade gerencial como ferramenta para a tomada de decisões internas.

Nesse sentido, conforme algumas pesquisas acadêmicas, a contabilidade ambiental é o registro do patrimônio ambiental (bens, direitos e obrigações ambientais) de uma organização (BERGAMINI JÚNIOR, 1999). Para Calixto (2005), trata-se de uma ciência em constante evolução devido a mudanças no ambiente econômico, social e político. Ainda de acordo com este autor, a tomada de decisões na organização necessita de informações contábeis cada vez mais precisas, confiáveis e rápidas, por isso justifica-se a contabilidade ambiental. Para Ribeiro (2005), não é uma nova ciência, mas sim uma segmentação da tradicional já amplamente conhecida. Esse autor define como objetivos da contabilidade ambiental identificar, mensurar e esclarecer os eventos e as transações econômico-financeiras que estejam relacionados com a proteção, a preservação e a recuperação ambiental em um determinado período, visando à evidenciação da situação patrimonial de uma entidade. Christophe (2003) diz que a contabilidade ambiental é um sistema de informação eficiente sobre o grau de diminuição dos elementos naturais das atividades das organizações, sendo utilizado para reduzir essa diminuição e para informá-la a terceiros – sociedade, sócios e instituições financeiras, entre outros. Silva (2008) afirma que essa modalidade contábil é um novo ramo ou especialização que permite acompanhar as mudanças ocasionadas pela nova postura para se preservar o meio ambiente. Já Zanluca (2005) aponta que se trata do registro do patrimônio ambiental (bens, direitos e obrigações ambientais) de determinada entidade e suas respectivas mutações, expressos monetariamente.

Para Bergamini Júnior (1999) e Zanluca (2005), o objetivo principal da contabilidade ambiental é criar condições para que cada grupo de usuários, sejam internos ou externos à organização, possa avaliar a situação financeira e econômica em que esta se encontra, além de tornar possível fazer previsões quanto ao seu comportamento futuro, levando em conta os efeitos causados ao meio ambiente.

Então, a contabilidade ambiental é resultado da necessidade de se oferecerem informações adequadas sobre a gestão ambiental. Vale frisar que a contabilidade ambiental não se refere a uma nova contabilidade, mas a um conjunto de informações que relatam adequadamente as ações de uma organização.

Para entender o porquê de se introduzir a contabilidade ambiental na organização, Spitzer e Elwood (1995) afirmam que os custos ambientais são um dos muitos diferentes tipos de custos de negócios para produzir produtos e serviços aos clientes.

Teoricamente parece ser fácil o entendimento e a aplicação da contabilidade ambiental pelos gestores e contadores, mas na prática são encontradas várias dificuldades que impedem o uso dessa modalidade contábil. A principal delas é a segregação das informações de natureza ambiental das demais informações gerais da organização, bem como a correta classificação e avaliação das contas e dos eventos ambientais.

Na atualidade, conforme aponta Ribeiro (2005), a contabilidade ambiental não é obrigatória para as organizações e só existirá se elas quiserem mostrar para a sociedade que têm preocupações e compromissos com a preservação do meio ambiente, diferentemente da contabilidade financeira (tradicional), em que as organizações têm a obrigação de ter seus demonstrativos contábeis divulgados, nem que seja somente para fins fiscais. Spitzer e Elwood (1995) corroboram essa afirmação dizendo que os custos ambientais podem ficar escondidos e que, quando classificados como despesas, esses custos podem ser facilmente esquecidos porque muitas organizações que os têm tratado como despesas não dão a eles a atenção apropriada no momento da tomada de decisão. A magnitude de tais custos pode ser difícil de determinar como um resultado pelo fato de terem sido associados às contas de despesas.

A contabilidade ambiental só existirá se as organizações quiserem que ela exista, ou seja, depende se vão ou não adotar esse conceito. Por isso, Spitzer e Elwood (1995) afirmam que o objetivo da contabilidade ambiental é aumentar o volume de informação relevante do que é feito ambientalmente para aqueles que necessitam e que podem usar tais informações. O sucesso da contabilidade ambiental está sujeito a uma correta classificação de todos os custos ambientais praticados na organização.

Bergamini Júnior (1999) enumera ainda outros fatores que dificultam o processo de implementação da contabilidade ambiental na organização, a saber:

- ausência de definição clara de custos ambientais;

- dificuldade em calcular um passivo ambiental efetivo;

- problema para determinar a existência de uma obrigação no futuro por não existir um histórico sobre custos ambientais. Com a falta dessa informação, a organização não consegue verificar a existência de uma obrigação com o meio ambiente.

- reduzida transparência com relação aos danos provocados pela organização em seus ativos próprios, entre outros.

Apesar das dificuldades, este trabalho procura mostrar, de maneira simples, os principais conceitos da contabilidade ambiental. A contabilidade assume, diante dessa contextualização, papel fundamental de subsídio a todos os agentes envolvidos no processo, necessitando auxiliar os administradores no que tange ao gerenciamento organizacional das relações com o meio ambiente, por ser considerada, atualmente, uma das principais ferramentas de gestão de negócios. Cabe a ela a elaboração e o fornecimento de informações aos usuários internos e externos sobre eventos ambientais que causam modificações na situação patrimonial das entidades.

Até o momento, não foram identificados instrumentos adequados para definir os valores dos recursos naturais disponíveis em toda a dimensão do planeta. Do ponto de vista da contabilidade, o que se pode medir e fazer constar nas demonstrações contábeis são os eventos e as transações econômico-financeiras, que refletem a interação da organização com o meio ambiente. O aspecto cultural está diretamente relacionado com a falta de rigor da legislação ambiental e contábil no Brasil, o que contribui para o cenário de poucas mudanças práticas no comportamento das organizações (CALIXTO, 2006).

De acordo com Calixto (2006):

na pesquisa sobre o tema, concluiu-se que há pouco interesse de profissionais da área contábil em desenvolver estrutura conceitual e padrões para relatórios contábeis não tradicionais. Todavia, a inclusão da disciplina Contabilidade Ambiental no currículo dos alunos de graduação será um passo positivo para assegurar o futuro do profissional contábil.

Uma importante preocupação das organizações diz respeito aos objetivos para os quais as informações são requeridas como também à sua utilização. Uma organização potencialmente poluidora não desejará fornecer elementos que possam ser usados como instrumentos de pressão por parte da sociedade, do governo ou dos concorrentes. A contabilidade como ciência apresenta condições, por sua forma sistemática de registro e controle, de contribuir de modo positivo no campo de proteção ambiental, com dados econômicos e financeiros resultantes das interações de entidades que exploram o meio ambiente.

Além de a contabilidade ser uma fonte de registro, interpretação e informação de dados organizacionais e governamentais, a contabilidade ambiental passou a ter status de um novo ramo da ciência contábil, por meio de relatório financeiro e contábil sobre passivo e custos ambientais.

Apesar de a contabilidade ambiental ser considerada como importante para evidenciar as informações ambientais, vê-se que a aplicação prática dessa modalidade contábil não acontece. Estudos bibliográficos em artigos sobre o tema mostram as diferentes pesquisas realizadas em diversos países do mundo e permitem avaliar a situação da contabilidade ambiental nesses países. O Quadro 1 mostra o levantamento dos estudos sobre a contabilidade ambiental no mundo.

Autores |

Resultados da pesquisa |

Deegan (2003) |

Preparou um relatório dos resultados obtidos num estudo para explorar a introdução da contabilidade de gestão ambiental em quatro diferentes organizações na Austrália. O autor afirma: a evidência disponível mostra que a maioria dos gestores dentro das organizações tem pouco conhecimento sobre o meio ambiente e seus custos associados à condução das operações organizacionais (embora alguns contadores e gestores não acreditem ser este o caso), e essa falta de informação decorre, em grande parte, de deficiências nos sistemas de contabilidade. |

Herbohn (2005) |

Em pesquisa realizada na Austrália, o autor observou a falta de técnicas adequadas de medição e mensuração dos eventos ambientais, e restrições de contabilização dos custos ambientais. Abordou que há pouca pesquisa sobre a aplicabilidade das técnicas de avaliação desenvolvidas recentemente pela legislação econômica ambiental. A experiência acabou não sendo bem-sucedida. No entanto, as experiências de implementação desse departamento, incluindo as reações de seus gestores e interessados, foram uma oportunidade para refletir criticamente sobre os resultados experimentais e aumentar o atual conhecimento empírico dos relatórios de responsabilidade social corporativa. |

Burritt e Saka (2006) |

Em seus estudos no Japão, os autores dizem que a contabilidade ambiental é uma ferramenta de gestão ambiental relativamente nova, projetada inicialmente para rastrear e controlar os custos ambientais e os fluxos físicos do ambiente. Recentes estudos de caso de contabilidade em gestão ambiental do Japão são utilizados como base para a análise. Conclui-se da análise que a medição das informações ambientais, vinculada à ecoeficiência, não é utilizada adequadamente e que as organizações não estão usufruindo dos benefícios que a contabilidade ambiental poderia oferecer. |

Gale (2006) |

Na pesquisa efetuada na Austrália, o autor afirma que a maioria dos gestores têm pouco conhecimento sobre os custos operacionais de suas organizações associados ao meio ambiente. A conclusão que se obteve, embora alguns contadores e gestores possam não acreditar, é a falta de informação, que é, em grande parte, devido às deficiências nos sistemas de contabilidade. |

Beer e Friend (2006) |

Em sua pesquisa na África, os autores avaliaram os sistemas de contabilidade ambiental disponíveis atualmente no mercado mundial para personalizar um modelo de contabilidade ambiental adequado para a África do Sul. O estudo revelou a importância da contabilidade para todos os custos ambientais, tanto internos como externos, em um modelo de contabilidade ambiental. Porém, como os custos do estudo de caso são subjetivos, é recomendável que novas pesquisas sejam realizadas para estruturar um quadro objetivo que possibilite avaliar e determinar os fatores de custos envolvidos no desenvolvimento de custos. |

Cairns (2007) |

Em sua pesquisa no Canadá, o autor observou que a contabilidade ambiental é um instrumento que, se utilizado com prudência, pode oferecer uma contribuição importante para a tomada de decisão social. Esse papel expande-se sobre essas ideias quando as organizações discutem a incorporação de recursos naturais intangíveis, custos e benefícios em contabilidade ambiental na organização, bem como o nível de técnicas de avaliação econômica, tais como a avaliação de minas e a contabilidade-padrão corporativa, que são as bases dessa extensão para avaliar a contabilidade e as decisões relativas ao meio ambiente. |

Bartelmus (2009) |

Afirma em sua pesquisa efetuada na Alemanha que os escritórios e as organizações internacionais estão relutantes em utilizar as suas capacidades de estatística para a contabilidade ambiental em virtude de desconfianças sobre as contas verdes, possivelmente por causa da adaptação junto aos indicadores econômicos convencionais. A inserção das contas na contabilidade ambiental pode prejudicar o uso já estabelecido nas contas nacionais. |

Catalisa (2010) |

As dificuldades levantadas estão relacionadas aos aspectos de conhecimento da metodologia por parte dos contadores e dos gestores das organizações quando o contador afirma que esses registros não são necessários nos sistemas de contabilidade convencionais e que os gestores têm pouco conhecimento sobre o meio ambiente e os custos associados à condução das atividades de suas organizações. |

Quadro 1 - Levantamento dos estudos sobre a contabilidade ambiental no mundo

Fonte: dados da pesquisa (2010)

Em suma, conforme apontam os pesquisadores que tratam sobre contabilidade ambiental, não existe um modelo ou formatação dessa modalidade contábil que possa ser aplicado com resultados sólidos e concretos. Há várias pesquisas e temas publicados sobre contabilidade ambiental, porém as divergências deixam os gestores e os contadores em estado de espera para verificar o que irá acontecer e assim direcionar alguma ação sobre o assunto. Há um desconhecimento metodológico por parte dos legisladores de como mensurar corretamente os valores de exaustão, prevenção e aplicação das contas ambientais junto à estrutura de contabilidade convencional.

ESTRUTURA DA CONTABILIDADE AMBIENTAL COMO MEIO

DE DEMONSTRAR A RESPONSABILIDADE AMBIENTAL

A partir da nova estrutura do plano de contas, observa-se que a contabilidade poderia ser responsável pela comunicação entre a organização e a sociedade, e que também poderia mostrar nos demonstrativos contábeis as medidas adotadas e os resultados alcançados no processo de preservação do meio ambiente. A demonstração desses investimentos pode minimizar possíveis agressões ao meio ambiente, apresentando nos relatórios seus ativos e passivos ambientais.

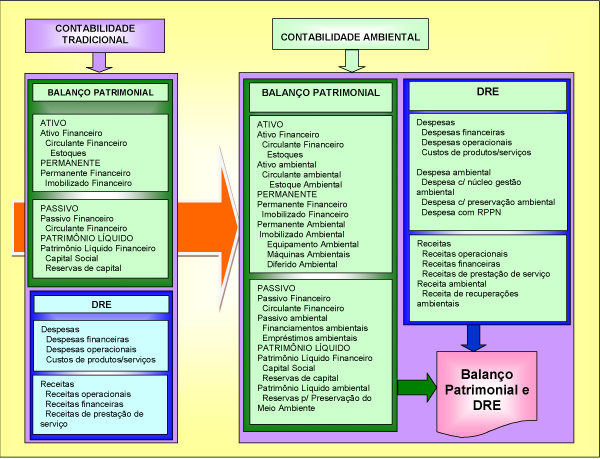

A Figura 1 mostra que a contabilidade ambiental pode ser um meio de demonstrar a responsabilidade ambiental a partir do momento em que evidencia as transações ambientais efetuadas na organização. Por isso, é importante desenvolver uma estrutura que permita incluir contas nacionais convencionais em contas da contabilidade ambiental.

Figura 1: Estrutura da contabilidade tradicional e da contabilidade ambiental

Fonte: elaborado pela autora (2011)

Com a reclassificação das contas tradicionais e evidenciando as contas ambientais, a organização possui informações claras e transparentes da variável ambiental.

Conclusão

A partir das investigações iniciais realizadas no âmbito desta pesquisa, destaca-se que a contabilidade nas organizações não pode ficar limitada à escrituração e mensuração quantitativas de patrimônio. É importante que esse tema esteja presente em estudos científicos e em aplicações práticas nas organizações a fim de criar estruturas contábeis eficazes com informações ambientais úteis para a gestão organizacional. Considera-se ainda que os desafios associados à responsabilidade ambiental, vindos das demandas da sociedade, têm exigido que as organizações sejam conscientes de sua obrigação no cuidado com o uso dos recursos naturais, de forma a assegurar que esses recursos estejam disponíveis para futuras gerações. Tais desafios ainda estabelecem a necessidade de as organizações atenderem aos requisitos da responsabilidade ambiental e da participação ativa do profissional contábil em prol do desenvolvimento sustentável.

Com o melhor gerenciamento das contas ambientais e a conscientização por parte das pessoas envolvidas na organização, o meio ambiente só tem a ganhar. É por meio de atitudes eficientes de eliminação de resíduos e emissões de partículas e gases que impactam o meio em que se vive que se consegue minimizar os impactos negativos sobre a utilização dos recursos naturais de forma responsável, contribuindo para um futuro sustentável.

Pode-se afirmar que o principal desafio para implantar processos de responsabilidade ambiental é a necessidade de se buscarem métodos e maneiras capazes de medir e propor mudanças na atual contabilidade, inserindo-se contas ambientais para compor uma contabilidade que contemple os fatos e os eventos ambientais. Nessa direção, entende-se que a contabilidade ambiental possui potencial para auxiliar os gestores na tarefa de criação do conhecimento ambiental. Basicamente, ela pode demonstrar os gastos com o controle ambiental e evidenciar de forma transparente e fidedigna, por meio de relatórios contábeis, a responsabilidade ambiental da organização, podendo ser aplicada como instrumento de subsídio para o processo de planejamento e de tomada de decisão.

As organizações necessitam de uma estrutura para demonstrar que não agridem o meio ambiente, por meio de reconhecimento, divulgação e evidenciação das despesas com preservação e controle da proteção ambiental. Observa-se, no entanto, que várias organizações desconhecem os benefícios da utilização da contabilidade ambiental e que ainda há muito para se fazer e investigar nesse tema.

Conclui-se, portanto, que é imprescindível a união entre organizações, contabilistas e universidades no intuito de aprofundar o entendimento sobre a importância da aplicação e da utilidade da contabilidade ambiental nas organizações.

Referências

BARTELMUS, P. The cost of natural capital consumption: accounting for a sustainable world economy. Ecological Economics, Alemanha, v. 68, n. 6, p. 1850-1857, 15 Apr. 2009.

BEBBINGTON, J.; GRAY, R. An account of sustainability: failure, success and a reconceptualisation. Critical Perspectives on Accounting, [S.l.], v. 12, n. 5, p. 557-605, 2001.

BEER, P. de; FRIEND, F. Environmental accounting: a management tool for enhancing corporate environmental and economic performance. Ecological Economics, África, v. 58, n. 3, p. 548-560, jun. 2006.

BERGAMINI JÚNIOR, S. Contabilidade e riscos ambientais. Revista do BNDES, Rio de Janeiro, v. 6, n. 11, jun. 1999.

BISSCHOP, L. Corporate environmental responsibility and criminology. Law and Social Change, Belgium, v. 53, n. 4, p. 349-364, May 2010.

BURRITT, R. L.; SAKA, C. Environmental management accounting applications and eco-efficiency: case studies from Japan. Journal of Cleaner Production, Austrália, v. 14, n. 14, p. 1262-1275, 2006.

CAIRNS, R. D. On accounting for sustainable development and accounting for the environment. Resources Policy, Canadá, v. 31, n. 4, p. 211-216, Dec. 2007.

CALIXTO, L.; FERREIRA, A. C. de S. Contabilidade ambiental: aplicação das recomendações do ISAR em empresas do setor de mineração. In: CONGRESSO USP CONTROLADORIA E CONTABILIDADE, 5., 2005, São Paulo. [Anais eletrônicos...]. Disponível em: <www.congressousp.fipecafi.org/artigos52005/141.pdf>. Acesso em: 20 fev. 2010.

CATALISA. O conceito de sustentabilidade e desenvolvimento sustentável. Disponível em: <www.catalisa.org.br/site/recursos/textoteca/30>. Acesso em: 10 dez. 2010.

CHOU, C.-C.; CHI, Y.-L.Developing ontology-based EPA for representing accounting principles in a reusable knowledge component.Expert Systems with Applications, Taiwan, v. 37, n. 3, p. 2316-2323, Mar. 2010.

CHRISTOPHE, B. Empresa, meio ambiente e informação. Tradutor: Gilberto Montibeller Filho. Florianópolis: Núcleo de Economia Ambiental e Desenvolvimento Regional, Centro Sócio-Econômico, UFSC, 2003.

DEEGAN, C. Environmental management accounting e an introduction and case studies for Australia. Melbourne. Institute of Chartered Accountants of Australia.Australian Department of Environment and Heritage, 2003.Disponível em: <www.deh.gov.au/industry/finance/publications/pubs/ema-project.pdf>. Acesso em: 20 mar. 2009.

GALE, R. Environmental management accouting as a reflexive modernization strategy in cleaner production.Journal of Cleaner Production, Australia, v. 14, n. 14, p. 1228-1236, 2006.

HE, M.; JUAN, C. Sustainable development and corporate environmental responsibility: evidence from Chinese corporations. Journal of Agricultural and Environmental Ethics, China, v. 22, n. 4, p. 323-339, Aug. 2009.

HERBOHN, K. A full cost environmental accounting experiment. Accounting Organizations and Society, Australia, v. 30, n. 6, p. 519-536, Aug. 2005.

JAMISON, A. et al. Defining corporate environmental responsibility: Canadian ENGO Perspectives. Working paper, Oct. 2005.

KIM, D.; NAM, Y. N.; KANG, S. K.An analysis of corporate environmental responsibility on the global corporate Web sites and their dialogic principles. Public Relations Review, USA, v. 26, n. 3, p. 285-288, May 2010.

KRAEMER, M. E. P. Contabilidade ambiental: relatório para um futuro sustentável, responsável e transparente. Disponível em <http://www.alfinal.com/brasil/contabilidadeambiental.php>. Acesso em: 31 maio 2010.

MARTINS, J. M. M.; BELLO, L. R.; OLIVEIRA, H. R. Contabilidade ambiental: um estudo sobre sua importância e aplicabilidade em indústrias estabelecidas no Espírito Santo. Disponível em: <Link>. Acesso em: 22 set. 2010.

PFITSCHER, E. D. Gestão e sustentabilidade através da contabilidade e controladoria ambiental: estudo de caso na cadeia produtiva de arroz ecológico. 2004. 252 f. Tese (Doutorado em Engenharia de Produção) – Programa de Pós-Graduação em Engenharia de Produção, Universidade Federal de Santa Catarina, Florianópolis, 2004.

RIBEIRO, M. de S. Contabilidade ambiental. São Paulo: Saraiva, 2005.

SILVA, B. G. da.Contabilidade ambiental. Curitiba: Juruá, 2008.

SPITZER, Marty; ELWOOD, Holly.EPA - An introduction to environmental accountingas a business management tool: key concepts and terms. U.S. Environmental Protection Agency. Design for the Environment Program. Environmental Accounting Project. Office of Pollution. Prevention And Toxics. Washington, D.C. 20460. EPA 742-R-95-001, June 1995.

TRENNEPOHL, N. Responsabilidade ambiental: uma questão de sustentabilidade do negócio. Neomondo, 24 jul. 2009. Disponível em: <http:/www.neomondo.org.br/índex.php>. Acesso em: 29 ago. 2010.

ZANLUCA, J. C.. Contabilidade Ambiental. Curitiba: Portal Tributário, 2005b.