1 Introdução

A atividade industrial em larga escala, a utilização intensiva dos recursos naturais, os resíduos industriais lançados inadequadamente no meio ambiente, resultaram no acúmulo de poluentes acima da capacidade de absorção, gerando níveis cada vez mais elevados de poluição.

As organizações têm presenciado o surgimento de novos papéis, que são desempenhados como resultado das alterações, valores e necessidades da sociedade, entre elas, a crescente conscientização ambiental e social. Neste sentido, além das considerações econômicas produtivas, as empresas iniciam a incluir nos seus modelos de gestão as questões de caráter ambiental e social.

A concepção que existia entre a maioria dos gestores, até décadas passadas, consistia que a adoção de uma gestão ambiental eficiente colidia com a manutenção de percentuais no lucro dos negócios, que foi aos poucos sendo ultrapassada (Pereira; May, 2003). Neste sentido, para a maioria das organizações, a busca pela sustentabilidade continua difícil de ser conciliada ao objetivo de aumentar o valor para o acionista (Hart; Milstein, 2004).

Neste contexto, a gestão ambiental e a responsabilidade social vêm sendo tema de pesquisa e discussões acadêmicas no contexto mundial. Na pauta destas discussões emerge a necessidade, de que as organizações assumam não só o papel de produtoras de bens e serviços, mas também se torne responsável pelo meio ambiente, o bem-estar de seus funcionários e da sociedade. As pesquisas ressaltam que, para alcançar vantagem competitiva, torna-se necessário que as empresas maximizem seu retorno ao mesmo tempo em que desenvolvem progressos em relação à implementação de práticas ambientais e sociais nos negócios (Sharma; Vredenberg, 1998; Porter; Kramer, 2002; Kassines; Soteriou, 2003; González-Benito; González-Benito, 2006; Lee; Singal; Kang, 2013).

Coerentemente, as estratégias de gestão ambiental e responsabilidade social podem se tornar um diferencial competitivo para as organizações, pois o mercado prima por empresas socialmente responsáveis. Tanto a gestão ambiental como a responsabilidade social fomenta a sustentabilidade empresarial e ocasiona a geração de valor sustentável para as organizações.

A sustentabilidade do negócio pode ser entendida de modo convencional, isto é, como capacidade de gerar recursos para remunerar os fatores de produção, repor os ativos usados e investir para continuar competindo (Barbieri, et al., 2010). A modelo Triple Bottom Line, enfatiza a necessidade de empreender uma gestão para obter resultados econômicos, sociais e ambientais positivos, denominados de pilares da sustentabilidade (Elkington, 2001).

Perante o exposto, este estudo visa verificar a geração de valor sustentável ocasionada pela adoção da gestão ambiental e a responsabilidade social através de uma revisão da literatura na base de dados Scopus, visando contribuir tanto para a discussão acadêmica como a gerencial, no âmbito das práticas ambientais e ações sociais. Neste cenário, o problema de pesquisa é traduzido através das seguintes questões de pesquisa: i) quais as práticas de gestão ambiental e responsabilidade social adotadas pelas empresas?; e, ii) qual a geração de valor sustentável ocasionada pela adoção da gestão ambiental e as ações sociais?

2 Procedimentos Metodológicos

Para a elaboração do estudo, além da leitura de livros, periódicos, dissertações e teses, realizou-se uma pesquisa na base de dados Scopus, por se tratar da maior base de dados de resumos e citações de literatura científica revisada por pares e de fontes web de qualidade, para acompanhar, analisar e visualizar a temática pesquisada.

O processo de pesquisa na base Scopus foi realizado entre 25 de março e 11 de abril 2013, e dividiu-se em duas etapas: i) busca e identificação de artigos na base de dados através do acesso ao portal de periódicos: a pesquisa teve como base os termos em inglês para gestão ambiental e responsabilidade social: environmental management e social responsibility. Nesta busca, limitou-se a pesquisa de artigos por article title (título do artigo), adotando-se como tipo de documento o article (artigo), e no refinamento por Subject Area (área de conhecimento) selecionou-se a área Social Sciences & Humanities (Ciências Sociais e Humanas). Na identificação dos artigos, adotou-se o critério de selecionar os dez artigos mais recentes relacionados aos termos de pesquisa; ii) segunda etapa: leitura dos dez artigos mais recentes referentes a cada termo pesquisado.

Autores |

Título do artigo |

Journal |

Tema |

MAFTEI, M.; CONSTANTINESCU, C.; COJOCEA, B. I. |

Environmental management system audit in the current economic context |

Quality - Access to Success, v. 14, p. 544-546, 2013. |

SGA como uma estrutura sistemática para a integração das questões ambientais em todas as atividades de uma empresa. |

IOPPOLO, G.; SAIJA, G.; SALOMONE, R. |

From coastal management to environmental management: The sustainable eco-tourism program for the mid-western coast of Sardinia (Italy) |

Land Use Policy, v. 31, p. 460-471, 2013. |

Resultados do Desenvolvimento Sustentável e o Programa de Eco-turismo (PSSE), como ferramenta de planejamento econômico-ambiental. |

TUDOR, F. |

Environmental management activities |

Quality - Access to Success, v. 14, p. 124-128, 2013. |

A gestão ambiental, como um conjunto de medidas e ações para prevenir e manter um ambiente limpo e saudável. |

EDWARDS, R.; SMITH, G.; BÜCHS, M. |

Environmental management systems and the third sector: Exploring weak adoption in the UK |

Environment and Planning C: Government and Policy, v. 31, n. 1, p. 119-133, 2013. |

Avaliação do SGA no terceiro setor, e o papel ambíguo da política do governo. |

GASBARRO, F.; RIZZI, F.; FREY, M. |

The mutual influence of Environmental Management Systems and the EU ETS: Findings for the Italian pulp and paper industry |

European Management Journal, v. 31, n. 1, p. 16-26, 2013. |

SGA favorece a geração de sinergias corporativas estratégicas em termos de gestão organizacional e planejamento ambiental. |

OMORI, A. E.; AKPAMA, S. I.; AJAKE, U. E. |

Investing in the education of women: A determinant for effective environmental management |

International Journal of Diversity in Organisations, Communities and Nations, v. 11, n. 4, p. 1-10, 2012. |

A educação (formal e não formal) das mulheres na Nigéria determina significativamente a gestão ambiental eficaz, visando os benefícios econômicos, e o engajamento na preservação ambiental sustentável. |

ŠTĚPÁNKOVÁ, E. |

Decision making about the use of environmental management tools for organization image building |

Croatian Journal of Education, v. 14, p. 175-180, 2012. |

A gestão ambiental impacta positivamente na imagem da organização. |

HERGHILIGIU, I. V.; LUPU, M. L.; ROBLEDO, C. |

Necessity of change environmental management system architecture - introduction |

Quality - Access to Success, v. 13, (SUPPL.5), p. 175-178, 2012. |

Filosofia estruturada do SGA para prevenir os impactos ambientais. |

HUNT, J. |

Caring for country: A review of aboriginal engagement in environmental management in New South Wales |

Australasian Journal of Environmental Management, v. 19, n. 4, p. 213-226, 2012. |

Modelos emergentes de engajamento Indígena na gestão ambiental e recursos naturais. |

|

HOFMANN, K. H.; THEYEL, G.; WOOD, C. H |

Identifying firm capabilities as drivers of environmental Management and sustainability practices - evidence from small and medium-sized manufacturers |

Business Strategy and the Environment, v. 21, n. 8, p. 530-545, 2012. |

Capacidades dinâmicas como condutor de gestão ambiental e práticas de sustentabilidade. |

Figura 1 – Artigos pesquisados sobre o termo de gestão ambiental

Fonte: Elaborado pela autora (2013).

-----

Autores |

Título do artigo |

Journal |

Tema |

KUCUKUSTA, D.; MAK, A.; CHAN, X.

|

Corporate social responsibility practices in four and five-star hotels: Perspectives from Hong Kong visitors |

International Journal of Hospitality Management, v. 34, n.1, p. 19-30, 2013. |

Percepção de visitantes a Hong Kong para a Responsabilidade Social Corporativa (RSC) de seus hotéis de quatro e cinco estrelas. |

BELU, C.; MANESCU, C. |

Strategic corporate social responsibility and economic performance |

Applied Economics, v. 45, n.19, p. 2751-2764, 2013. |

RSC e desempenho econômico. |

DAVID, F.; ABREU, R.; PINHEIRO, O. |

Local action groups: Accountability, social responsibility and law |

International Journal of Law and Management, v. 55, n. 1, p. 5-27, 2013. |

Responsabilidade social e legislação relacionada com grupos de ação local, para alcançar o desenvolvimento econômico e sustentável local. |

BOESSO, G.; KUMAR, K.; MICHELON, G.

|

Descriptive, instrumental and strategic approaches to corporate social responsibility: Do they drive the financial performance of companies differently? |

Accounting, Auditing and Accountability Journal, v. 26, n. 3, p. 399-422, 2013. |

Abordagens instrumentais e estratégicas para a Responsabilidade Social Empresarial (RSE) relacionada com o desempenho das organizações. |

MILES, P. C.; MILES, G. |

Corporate social responsibility and executive compensation: Exploring the link |

Social Responsibility Journal, v. 9, n. 1, p. 76-90, 2013. |

A relação entre a remuneração dos executivos e RSC. |

COPPA, M.; SRIRAMESH, K.

|

Corporate social responsibility among SMEs in Italy |

Public Relations Review, v. 39, n. 1, p. 30-39, 2013. |

RSE nas Pequenas e Médias Empresas (PME) da Itália, verificando a prática de RSE como uma função estratégica, e as motivações para se envolver em RSE. |

MICHELON, G.; BOESSO, G.; KUMAR, K.

|

Examining the link between strategic corporate social responsibility and company performance: an analysis of the best corporate citizens |

Corporate Social Responsibility and Environmental Management, v. 20, n. 2, p. 81-94, 2013. |

RSE e desempenho estratégico. |

LEE, S.; SINGAL, M.; KANG, K. H.

|

The corporate social responsibility-financial performance link in the U.S. restaurant industry: Do economic conditions matter? |

International Journal of Hospitality Management, v. 32, n. 1, p. 2-10, 2013. |

O papel desempenhado pelas condições econômicas (períodos recessivos) na ligação entre a RSE e o desempenho financeiro das empresas na indústria do restaurante dos EUA. |

AMALADOSS, M. X.; MANOHAR, H. L.

|

Communicating corporate social responsibility - a case of CSR communication in emerging economies |

Corporate Social Responsibility and Environmental Management, v. 20, n. 2, p. 65-80, 2013. |

Analisa a prática e a comunicação de RSE nas economias emergentes, com foco na Índia. |

ARAÑA, J. E.; LEÓN, C. J.

|

Dynamic hypothetical bias in discrete choice experiments: Evidence from measuring the impact of corporate social responsibility on consumers demand |

Ecological Economics, v. 87, p. 53-61, 2013. |

Analisa a dinâmica das preferências dos consumidores para a RSC. |

Figura 2 – Artigos pesquisados sobre o termo de responsabilidade social

Fonte: Elaborado pela autora (2013).

Vale ressaltar que os artigos pesquisados encontram-se em renomados Journals, implicando nas pesquisas mais recentes sobre as temáticas pesquisadas. No decorrer deste artigo serão desdobradas as temáticas e conceitos abordados nos referidos artigos.

3 Práticas de Gestão Ambiental

As práticas de gestão ambiental são consideradas um dos mais importantes temas de pesquisa na área de gestão do meio ambiente (Hunt, 2012; Hofmann; Theyel; Madeira, 2012; Omori; Akpama; Ajake, 2012; Edwards; Smith; Büchs, 2013), estando positivamente relacionadas com a performance financeira do empreendimento (Ioppolo; Saija; Salomone, 2013). O envolvimento das práticas das empresas em gestão ambiental pode ser explicado em termos de eficiência operacional e melhoria no desempenho do negócio (González-Benito; González-Benito, 2006; Tudor, 2013).

As empresas iniciaram a investir em técnicas de prevenção da poluição, integrando suas práticas de gestão ambiental em sistemas de gestão tradicionais. Neste contexto, as empresas podem minimizar os impactos negativos fazendo o uso de diversas práticas, tais como: Sistema de Gestão Ambiental (SGA), Sistema de Gestão de Resíduos (SGR), Estação de Tratamento de Efluentes (ETE), Certificação ISO 14001, Análise do Ciclo de Vida (ACV), Produção mais Limpa (P+L), Reciclagem, Simbiose Industrial (SI), entre outras.

Os resíduos, em todas as suas formas, têm gerado discussões, pesquisas acadêmicas, e preocupado ambientalistas, pesquisadores e cidadãos comuns que, vem solicitando respostas para essa problemática ambiental (Barbieri et al., 2010; Herghiligiu; Lupu; Robledo, 2013; Maftei; Constantinescu; Cojocea, 2013).

No âmbito industrial, espera-se que o SGR, promova o controle de geração e destinação de resíduos industriais, nas várias etapas do processamento, incluindo planejamento, práticas, procedimentos e recursos para desenvolver e implementar as ações necessárias ao cumprimento dos programas e planos estipulados (Simião, 2011; Maftei; Constantinescu; Cojocea, 2013).

De acordo com Associação Brasileira De Normas Técnicas (ABNT) na NBR 10004 os resíduos sólidos são classificados em duas classes distintas, quanto aos riscos potenciais ao meio ambiente, sendo eles: i) classe I – Perigosos; ii) classe II – Não Perigosos, sub divididos em IIA – Não Inertes e IIB – Inertes. De acordo com a NBR, os resíduos Classe I são aqueles que apresentam características de inflamabilidade, corrosividade, reatividade, toxicidade e patogenicidade. Esses resíduos, caso não sejam manuseados e dispostos adequadamente, oferecem riscos à saúde pública, provocando efeitos negativos ao meio (Simião, 2011).

Neste contexto, as indústrias de siderurgia, de metais, de instalações de galvanoplastia, decapagem e pintura apresentam maior potencial de gerar resíduos perigosos (Brasil-Pnma, 2000; Simião, 2011). Para tanto, faz-se necessário um SGR eficiente, que prime para a sustentabilidade da empresa.

No que tange os efluentes industriais, quando são lançados diretamente nos corpos de água, não recebendo o tratamento adequado em relação a sua periculosidade e toxicidade, acabam contaminando o meio ambiente. De acordo com Sperling (2005), as características dos efluentes industriais variam essencialmente pelo tipo da indústria e pelo tipo de processo industrial utilizado. Para tanto, os principais parâmetros devem ser investigados para a caracterização dos despejos, considerando que cada indústria possui um tipo de matéria-prima, o que ocasiona efluentes diferentes.

Neste sentido, os efluentes industriais são decorrentes das mais diversas atividades das indústrias, quando adequadamente tratados, em ETE tem a maior quantidade possível de poluentes removida, minimizando os efeitos adversos ao ambiente, prevenindo assim a poluição, a saúde pública e o meio ambiente (Sperling, 2005; Beal; Monteggia; Giustina, 2006).

A implementação de um SGA abarca uma série de práticas ambientais corretas no processo produtivo, visa a melhoria contínua do desempenho ambiental, garantindo uma série de vantagens competitivas de mercado (Štěpánková, 2012; Maftei; Constantinescu; Cojocea, 2013).

Vale ressaltar que o SGA fomenta a imagem corporativa, influenciando nas questões de reputação e legitimidade da organização, no que tange as ações ambientais, devendo estar atrelado as estratégias organizacionais. O mercado atual, bem como a sociedade contemporânea buscam estas iniciativas nas organizações.

Conforme ressalta Ioppolo, Saija e Salomone (2013) a gestão ambiental tem a necessidade de ser ampliada dentro de uma estratégia de planejamento capaz de equilibrar o fenômeno de interferência direta e indireta (humano, econômico, social), visando a criação de desenvolvimento compatível em cenários de médio e longo prazo

A norma que certifica o SGA é reconhecida internacionalmente, trata-se da ISO 14001 (Morrow; Rondinelli, 2002; Gasbarro; Rizzi; Frey, 2013). Na certificação ISO 14001, o planejamento deve se preocupar com a identificação dos aspectos ambientais, dos requisitos legais e dos objetivos, metas e programas (Abnt, 2004). Aspectos ambientais relacionam-se com as atividades, produtos ou serviços de uma organização que podem interagir com o meio ambiente. Os requisitos legais abrangem as regulações em que a empresa está inserida. Já os objetivos, as metas e os programas devem ser a tradução, quantificável e mensurável, dos indicadores traçados na política ambiental da organização (Castro Neto, et al., 2011).

Neste sentido, a ISO 14001 trata-se de um importante indicador de proatividade ambiental por parte das organizações, que implica na abertura de mercados e agrega valor a marca, oferecendo credenciais para a venda de produtos em um mercado globalizado (Castro Neto, et al., 2011; Gasbarro; Rizzi; Frey, 2013).

A prática de ACV é um método que permite compilar os fluxos de massa e de energia, de entrada e saída, e avaliar os potenciais impactos ambientais associados a um produto/processo ao longo de todo o seu ciclo de vida (Abnt, 2009). A ACV do produto está voltada para a identificação das práticas de sustentabilidade ao longo de toda a cadeia produtiva, até o fim da vida útil dos produtos. Esta pode ser aplicada tanto de forma prospectiva, como instrumento de apoio à tomada de decisões, quanto retrospectiva, com a finalidade de avaliar cargas ambientais de produtos e serviços já implantados (Teixeira, et al., 2012).

Ou prática ambiental de suma importância no processo produtivo de uma organização trata-se da P+L. A metodologia de P+L pode oferecer as organizações alternativas viáveis para a implantação em processos produtivos que permitem a minimização de resíduos sólidos, efluentes líquidos e emissões atmosféricas, eficiência no uso da energia e racionalização no consumo da água, podendo ocasionar benefícios ambientais e econômicos para as organizações em virtude da redução dos impactos ambientais e do aumento da eficiência do processo (Severo, et al., 2011). Esta abordagem induz inovação nas empresas, dando um passo em direção ao desenvolvimento econômico sustentado e competitivo, não apenas para elas, mas para toda a região que abrangem (Cntl, 2013).

A prática de reciclagem ainda não é um hábito constante entre os brasileiros, pois conforme Alberci e Pontes (2004) no Brasil se reciclam apenas 1,5% do lixo orgânico sólido, 10% da Borracha, 15% das garrafas PET, 18% dos óleos lubrificantes, 35% das embalagens de vidro e latas de aço. Já os índices mais favoráveis tratam-se do alumínio e papel, com 65% e 71% de seus materiais reciclados respectivamente.

De acordo com Moretti, Lima e Crnkovic (2011) a reciclagem pode ser entendida como um processo industrial que converte o resíduo pós-consumo em matéria-prima secundária. Neste sentido, além de economizar energia, poupa recursos naturais e traz de volta ao ciclo produtivo o que poderia estar no lixo.

Nesse contexto, a reciclagem, por meio da logística reversa, é um importante sistema para a melhoria dos processos, principalmente se usada como uma ferramenta de gestão ambiental preventiva e de longo prazo, pois volta ao processo produtivo, o resíduo que fora descartado como lixo.

Dentre as práticas ambientais citadas, existe também a SI, que parte dos princípios da Biologia, onde há cooperação entre dois indivíduos, bem como ambos são beneficiados através de uma relação mutuamente vantajosa.

A SI visa integrar empresas que operam de forma isolada, a operarem de forma coletiva, localizadas em uma mesma localidade geográfica, onde a cooperação e o intercâmbio físico de matéria-prima, resíduos, água e energia resulte em vantagens competitivas (Ayres, 1989; Chertow, 2007).

Vale ressaltar que a utilização das práticas ambientais apresentadas visa a diminuição do consumo de matéria-prima na produção, o uso eficiente de recursos naturais, o tratamento adequado dos resíduos gerados, a redução dos impactos ambientais, o aumento da produtividade e, consequentemente, o aumento de competitividade e a melhoria do desempenho organizacional.

4 Ações de Responsabilidade Social

O tema de responsabilidade social vem sendo discutido por diversos pesquisadores, com a finalidade de definir seu conceito de forma mais precisa, bem como compreender as diversas ferramentas que a sua gestão demanda nas organizações, bem como as relações mercado e sociedade (Carrol, 1979; 1999; Ashley, 2005; Belu; Manescu, 2013; Boesso; Kumar; Michelon, 2013; Araña; León, 2013; Miles; Miles, 2013). Dos anos 50 aos anos 70 a responsabilidade social postulava a obrigação de a empresa contribuir para o bem-estar coletivo. Nos anos 70, a responsabilidade social é vista como a capacidade de empresa responder às pressões sociais, de base ético-moral, no sentido de prestar contas à comunidade, aos acionistas e aos investidores, de suas ações. Neste contexto, a evolução do conceito mostra que a temática avançou de responsabilidade social, para a responsabilidade social corporativa, e daí para a cidadania empresaria.

A década de 80 aborda os programas de gestão da qualidade e rotulagem, a partir de normas e certificações, visando a diferenciação e preferência dos stakeholders, estando positivamente relacionada com o desempenho estratégico das organizações (Boesso; Kumar; Michelon, 2013; Miles; Miles, 2013; Lee; Singal; Kang, 2013).

Conforme Carroll (1979) a responsabilidade social das organizações visa um conjunto de obrigações para com a sociedade em geral, estando elencadas em quatro categorias: i) responsabilidade econômica; ii) responsabilidade legal; iii) responsabilidade ética; e, iv) responsabilidade discricionária. Estas quatro categorias estão associadas aos valores de produção de bens e serviços que a sociedade espera, ao respeito às leis, ao respeito a padrões éticos, assim como ao fortalecimento de trabalhos voluntários.

Para Ashley (2005) ser socialmente responsável é um dos pilares atuais de sustentação dos negócios, tão importante quanto a qualidade, a tecnologia e a capacidade de inovação. Quando a organização torna-se socialmente responsável, atrai os consumidores e aumenta o potencial de vendas, gerando maiores lucros para os acionistas. Contudo, também se trata de um sinal de reputação corporativa e de marca.

O desafio trata-se da conciliação dos patamares numa definição global de responsabilidade social, em que há a interação das funções econômica e legal com as funções éticas e filantrópicas, representando um desafio para as organizações da atualidade. O que vem sendo constantemente discutido no meio empresarial, pois muitas organizações têm se utilizado desta prática, por meio de diversos programas na área social, procurando demonstrar principalmente sua função social perante a comunidade na qual está inserida (Amaladoss; Manohar, 2013; Belu; Manescu, 2013).

Grande parte da discussão acadêmica sobre a responsabilidade social empresarial (RSE) tem se concentrado em grandes corporações, embora pequenas e médias empresas (PME) constituem a maior parte das empresas em muitos países do mundo, e contribuem positivamente para o desenvolvimento da economia de uma região (Coppa; Sriramesh, 2013). Conforme relatam Kucukusta, Mak e Chan (2013) as organizações estão colocando mais ênfase na RSE, na indústria de hospedagem, a maioria dos hotéis já tem incorporado a gestão ambiental em suas operações diárias. Os autores ressaltam que os visitantes de Hong Kong interpretam a RSE constituída de cinco dimensões: i) comunidade; ii) política; iii) missão e visão; iv) força de trabalho; e, v) meio ambiente. Destas dimensões, o meio ambiente e a missão e visão são os dois fatores mais importantes que afetam a qualidade do serviço, a preferência pela permanência e a imagem de marca da organização.

Consoante isso, as organizações necessitam vincular suas iniciativas de responsabilidade social as preferências de suas partes interessadas e realizar as ações corporativas sociais que são relevantes para a estratégia da empresa (Michelon; Boesso; Kumar, 2013).

Coppa e Sriramesh (2013) ressaltam que as redes de relações pessoais (proprietários, gerentes e altos executivos) frequentemente também realizam atividades de responsabilidade social. Contudo, David, Abreu e Pinheiro (2013) enfatizam que os desafios do desenvolvimento local em que o cidadão, empresas, entidades e políticos são mesclados, necessitam de estratégias abrangentes e socialmente responsáveis para promover as melhores práticas e o bem-estar da sociedade.

No Brasil, O Instituto Ethos de Empresas e Responsabilidade Social é uma organização não governamental criada com a missão de mobilizar, sensibilizar e ajudar as empresas a gerir seus negócios de forma socialmente responsável, tornando-as parceiras na construção de uma sociedade sustentável (Instituto Ethos, 2013).

Com a criação do Instituto Ethos, houve maior disseminação de conhecimento acerca da responsabilidade social, integrando os empresários sobre o assunto e estimulando sua participação em programas com foco social. Coerentemente, a difusão o conceito de RSE se deu com maior ênfase após a criação de entidades que disseminam e apoiam as empresas em suas ações de responsabilidade social para com a comunidade em geral.

Por meio de políticas de responsabilidade social e de valorização das pessoas, as organizações vêm transpondo suas fronteiras com ações de cidadania, que as transformam em empresas socialmente responsáveis. Saem beneficiados os colaboradores, pois contam com uma maior valorização e melhores condições de trabalho, a comunidade e os grupos de vulnerabilidade social, pois recebem benefícios oriundos de projetos sociais, todos esses fatores contribuem para uma melhoria da qualidade de vida da população.

5 Geração de Valor Sustentável

A sustentabilidade do negócio pode ser entendida de modo convencional, isto é, como capacidade de gerar recursos para remunerar os fatores de produção, repor os ativos usados e investir para continuar competindo no mercado (Barbieri, et al., 2010).

Neste cenário, não basta para as organizações apenas serem competitivas e terem excelentes lucros. Conforme Barbieri et al., (2010) as organizações devem levar em conta a dimensão econômica, que visa a obtenção de lucro e geração de vantagens competitivas nos mercados onde atuam, mas também focar nas duas demais dimensões da sustentabilidade: i) dimensão social – preocupação com os impactos sociais das inovações nas comunidades humanas dentro e fora da organização (desemprego; exclusão social; pobreza; diversidade organizacional etc.); e, ii) dimensão ambiental – preocupação com os impactos ambientais pelo uso de recursos naturais e pelas emissões de poluentes.

Um dos maiores desafios que o mundo enfrentará neste milênio será fazer com que as organizações protejam e melhorem a qualidade do ambiente, com o auxílio de padrões baseados no desempenho e uso criterioso de instrumentos econômicos, num quadro harmonioso de regulamentação, uma vez que as organizações que tomarem decisões estratégicas integradas à questão ambiental e social obterão significativas vantagens competitivas no mercado (Wartick; Cochran, 1985; Tachizawa; Andrade, 2008).

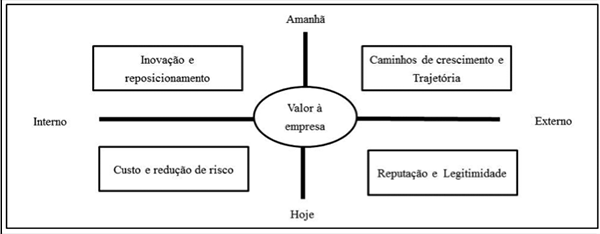

No que tange a criação de valor Hart e Milstein (2004) apresentam um modelo (Figura 3) que explica os componentes básicos do modelo de criação de valor ao acionista. O modelo é construído usando duas dimensões que se tratam de tensão criativa para as empresas: i) eixo vertical: reflete a necessidade simultânea que a empresa tem de manter os negócios atuais e de criar a tecnologia e os mercados de amanhã, visando resultados tanto de curto como de longo prazo; ii) eixo horizontal: aponta a necessidade de crescimento da empresa e de proteger as habilidades e potenciais organizacionais internos, bem como infundir na empresa novas perspectivas e conhecimentos vindos de fora.

Para Hart e Milstein (2004) a justaposição dos dois eixos produz uma matriz com quatro dimensões distintas do desempenho crucial para a geração de valor ao acionista.

Figura 3 – Dimensões de valor para o acionista

Fonte: Adaptado de Hart e Milstein (2004).

Coerentemente, os diversos desafios associados à sustentabilidade, vistos a partir da dimensão dos negócios, podem auxiliar a identificar estratégias e práticas que elevem o desempenho nos quatro quadrantes do modelo de geração de valor ao acionista, fomentando a criação de valor sustentável para a organização.

6 Considerações Finais

As práticas ambientais favorecem a geração de sinergias corporativas, estratégicas em termos de gestão organizacional e planejamento ambiental, impactando positivamente na imagem da organização (Gasbarro; Rizzi; Frey, 2012; Štěpánková, 2012). Coerentemente, as ações sociais estão positivamente relacionadas como o desempenho financeiro (David; Abreu; Pinheiro, 2013; Boesso; Kumar; Michelon, 2013; Coppa; Sriramesh, 2013; Michelon; Boesso; Kumar, 2013), pois por meio de diversos programas na área social, as organizações procuram demonstrar a sua função social perante a sociedade, confirmando as pesquisas de Amaladoss, Manohar (2013), e Belu e Manescu (2013), sobre a importância das ações sociais corporativas.

Por fim, pode-se concluir que com uma contínua adoção de práticas ambientais e ações sociais, as organizações aumentem o seu valor sustentável, ocasionando benefícios econômicos para os acionistas, sociais para os funcionários e a comunidade, e ambientais para o meio ambiente, contribuído assim para uma melhor qualidade de vida no planeta.

A relevância da proposta deste estudo consiste no fato de que, as informações levantadas e os achados da pesquisa, propiciarão à comunidade acadêmica e aos profissionais das áreas afins, uma melhor compreensão em torno das práticas de gestão ambiental e ações de responsabilidade social como propulsores da geração de valor sustentável para as organizações.

Ao longo da pesquisa apresentaram-se algumas limitações, destacando-se principalmente no que se refere à sua capacidade de generalização, visto que foi explorada a realidade de uma base de dados. Por conseguinte, sugere-se uma análise mais abrangente, avaliando a geração de valor sustentável, através de pesquisas aplicadas a empresas comparando a relação entre a teoria e as práticas empresariais. Em acréscimo, são pertinentes estudos que enfoquem a comparação entre regiões, setores, cadeias produtivas ou até mesmo a diferentes percepções entre diversos atores inseridos neste contexto.

Referências

Alberci, R. M.; Pontes, F. F. F. (2004); "Reciclagem de óleo comestível usado através da fabricação de sabão". Engenharia Ambiental, 1(1), 73-76.

Amaladoss, M. X.; Manohar, H. L. (2013); "Communicating corporate social responsibility - a case of CSR Communication in emerging economies corporate". Social Responsibility and Environmental Management, 20(2), 65-80.

Araña, J. E.; León, C. J. (2013); "Dynamic hypothetical bias in discrete choice experiments: Evidence from measuring the impact of corporate social responsibility on consumers demand". Ecological Economics, 87, 53-61.

Ashley, P. A. (2005); Ética e responsabilidade social nos negócios. 2 ed. São Paulo: Saraiva.

Associação Brasileira de Normas Técnicas – ABNT (2009); NBR ISO 14040: Gestão ambiental; Avaliação do ciclo de vida; Princípios e estrutura. Rio de Janeiro.

Associação Brasileira De Normas Técnicas – ABNT (2011). NBR 10004: Resíduos Sólidos Classificação. Acesso em 12/11/2011. Disponível em: <htpp://www.aslaa.com.br/legislações>.

Ayres, R. U. (1989); "Industrial metabolism and global change". International Social Science Journal, 121.

Barbieri, J. C.; Vasconcelos, I. F. G.; Andreassi, T.; Vasconcelos, F. V. (2010); "Inovação e sustentabilidade: modelos e proposições". RAE, 50(2), 146-154.

Beal, L. L.; Monteggia, L.O.; Giustina, S. V. D. (2006); "Otimização de uma estação de tratamento de efluentes de uma indústria de embalagens de papel". Revista Engenharia Sanitária e Ambiental, 11(3), 283-289.

Belu, C.; Manescu, C. (2013); "Strategic corporate social responsibility and economic performance". Applied Economics, 45(19), 2751-2764.

Boesso, G.; Kumar, K.; Michelon, G. (2013); "Descriptive, instrumental and strategic approaches to corporate social responsibility: Do they drive the financial performance of companies differently?" Accounting, Auditing and Accountability Journal, 26(3), 399-422.

Brasil; Política Nacional de Meio Ambiente – PNMA (2000); Lei nº 10.165 de 27 de dezembro de 2000. Altera a Lei no 6.938, de 31 de agosto de 1981, que dispõe sobre a Política Nacional do Meio Ambiente, seus fins e mecanismos de formulação e aplicação, e dá outras providências. Brasília - DF, 27 de dezembro de 2000.

Carroll, A. B. (1979); "Three-dimensional conceptual model of corporate performance". Academy of Management Review, 4(4), 497-505.

Carroll, A. B. (1991); The pyramid of corporate social responsibility: toward the moral management of organizational stakeholders. Business Horizons.

Castro Neto, F. C.; Oliveira, J. C. C.; Pitombeira, L. G.; Filho, J. C. L. S.; Abreu, M. C. S. (2011); "Fatores determinantes de proatividade ambiental em empresas Cearenses: estudo de casos múltiplos". Revista de Gestão Social e Ambiental, 1, 48-65.

Chertow, M. R. (2007); "Unconvering industrial symbiosis". Journal of Industrial Ecology, 1(1), 11-30.

Centro Nacional de Tecnologias Limpas – CNTL, SENAI. (2013); Acessado em 04/04/2013. Disponível em: <http://www.senairs.org.br/cntl/>.

Coppa, M.; Sriramesh, K. (2013); "Corporate social responsibility among SMEs in Italy". Public Relations Review, 39(1), 30-39.

David, F.; Abreu, R.; Pinheiro, O. (2013); "Local action groups: Accountability, social responsibility and law". International Journal of Law and Management, 55(1), 5-27.

Edwards, R.; Smith, G.; Büchs, M. (2013); "Environmental management systems and the third sector: Exploring weak adoption in the UK". Environment and Planning C: Government and Policy, 31(1), 119-133.

Elkington, J. (2001); Canibais com garfo e faca. São Paulo: Makron Books.

Gasbarro, F.; Rizzi, F.; Frey, M. (2013); "The mutual influence of Environmental Management Systems and the EU ETS: Findings for the Italian pulp and paper industry". European Management Journal, 31(1), 16-26.

González-Benito, J. G.; González-Benito, O. G. (2006); "A review of determinant factors of environmental proactivity". Business Strategy and the Environment, 15, 87-102.

Hart, S. L.; Milstein, M. B. (2004); "Criando valor sustentável". GV-Executivo, 3(2).

Herghiligiu, I. V.; Lupu, M. L.; Robledo, C. (2012); " Necessity of change environmental management system architecture – introduction". Quality - Access to Success, 13(5), 175-178.

Hofmann, K. H.; Theyel, G.; Wood, C. H. (2012); "Identifying Firm Capabilities as Drivers of Environmental Management and Sustainability Practices - Evidence from Small and Medium-Sized Manufacturers". Business Strategy and the Environment, 21(8), 530-545.

Hunt, J. (2012); "Caring for country: A review of aboriginal engagement in environmental management in New South Wales". Australasian Journal of Environmental Management, 19(4), 213-226.

Instituto Ethos. Princípios e compromisso. (2013); Acessado em 20/03/2013. Disponível em: < http://www3.ethos.org.br/conteudo/sobre-o-instituto/principios-e-compromissos/>.

Ioppolo, G.; Saija, G.; Salomone, R. (2013); "From coastal management to environmental management: The sustainable eco-tourism program for the mid-western coast of Sardinia (Italy)". Land Use Policy, 31, 460-471.

Kassinis, G. I.; Soteriou, A. C. (2003); "Greening the service profit chain: the impact of environmental management practices". Production and Operations Management, 12(3), 386-403.

Kucukusta, D.; Mak, A.; Chan, X. (2013); "Corporate social responsibility practices in four and five-star hotels: Perspectives from Hong Kong visitors". International Journal of Hospitality Management, 34(1), 19-30.

Lee, S.; Singal, M.; Kang, K. H. (2013); "The corporate social responsibility-financial performance link in the U.S. restaurant industry: Do economic conditions matter?" International Journal of Hospitality Management, 32(1), 2-10.

Maftei, M.; Constantinescu, C.; Cojocea, B. I. (2013); "Environmental management system audit in the current economic context". Quality - Access to Success , 14, 544-546.

Michelon, G.; Boesso, G.; Kumar, K. (2013); "Examining the link between strategic corporate social responsibility and company performance: an analysis of the best corporate citizens". Corporate Social Responsibility and Environmental Management, 20(2), 81-94.

Miles, P. C.; Miles, G. (2013); "Corporate social responsibility and executive compensation: Exploring the link". Social Responsibility Journal, 9(1), 76-90.

Moretti, S.L. A.; Lima, M. C.; Crnkovic, L. H. (2011); "Gestão de resíduos pós-consumo: avaliação do comportamento do consumidor e dos canais reversos do setor de telefonia móvel". Revista de Gestão Social e Ambiental, 5(1), 03-14.

Morrow, D.; Rondinelli, D. (2002); "Adopting corporate environmental management systems: Motivations and results of ISO 14001 and EMAS certification". European Management Journal, 20(2), 159-171.

Omori, A. E.; Akpama, S. I.; Ajake, U. E. (2012); "Investing in the education of women: A determinant for effective environmental management". International Journal of Diversity in Organisations, Communities and Nations, 11(4), 1-10.

Pereira, A. S.; May, P. (2003); Economia do aquecimento global. In: May, P.; Lustosa, M. C.; Vinha, V. Economia do meio ambiente: teoria e prática. 1. ed. Rio de Janeiro: Elsevier.

Porter, M.; Kraemer, M. R. (2002); "The competitive advantage of corporate philanthropy". Harvard Business Review, 80(12), 56-68.

Severo, E. A.; Guimaraes, J. C. F.; Cruz, M. R.; Dorion, E. (2011); Produção mais limpa, inovação em processo e benefício ambiental: um estudo de caso em uma indústria do Polo Metal- Mecânico da Serra Gaúcha. In: 3rd International Workshop Advances in Cleaner Production, UNIP, São Paulo.

Severo, E. A.; Dorion, E.; Olea, P. M.; Camargo, M. E.; Nodari, C. H.; Cruz, M. R. (2012); "Cleaner Production: Cases of the Metal-Mechanic Automotive Cluster of Serra Gaúcha, Brazil". African Journal of Business Management, 6, 10232-10237.

Sharma, S.; Vredenberg, H. (1998); "Proactive corporate environmental strategy and the development of competitively valuable organizational capabilities". Strategic Management Journal, 19, 729-753.

Simião, J. (2011); Gerenciamento dos resíduos sólidos industriais em uma empresa de usinagem sobre o enfoque da produção mais limpa. 170p. Dissertação (Mestrado em Hidráulica e Saneamento). Escola de Engenharia de São Carlos da Universidade de São Paulo – USP, São Carlos.

Sperling, M. V. (2005); Princípios do tratamento biológico de águas residuárias. Introdução à qualidade das águas e ao tratamento de esgotos. 3.ed. Belo Horizonte: UFMG.

Štěpánková, E. (2012; "Decision making about the use of environmental management tools for organization image building". Croatian Journal of Education, 14, 175-180.

Tachizawa, T.; Andrade R. O. B. (2008); Gestão socioambiental. Estratégias na nova era da sustentabilidade. São Paulo: Campus.

Teixeira, C. E.; Cunha, A. C. L. L.; Arduin, R. H.; Ruiz, M. S. (2012); "Avaliação do ciclo de vida (ACV) aplicada a remediação de áreas contaminadas". Revista de Gestão Social e Ambiental, 6(2), 3-18.

Tudor, F. (2013); "Environmental management activities". Quality - Access to Success, 14, 124-128.