1. Introdução

No rol das demonstrações contábeis obrigatórias no Brasil, tinha-se, até 2007, o Balanço Patrimonial, a Demonstração do Resultado do Exercício, a Demonstração das Mutações do Patrimônio Líquido e a Demonstração das Origens e Aplicações de Recursos. A Lei 11.638/07 (BRASIL, 2007), que modificou a Lei 6.404/76, trouxe no seu bojo, entre outras modificações, a obrigatoriedade de elaboração e divulgação da Demonstração do Fluxo de Caixa (DFC) em substituição à Demonstração das Origens e Aplicações de Recursos (DOAR).

Segundo o Comitê de Pronunciamentos Contábeis (2008b) as informações da DFC são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como suas necessidades de liquidez.

No Brasil, em função da recente obrigatoriedade da publicação da Demonstração dos Fluxos de Caixa, são incipientes os estudos sobre a sua capacidade informativa e preditiva.

Mesmo em outros países em que a divulgação da DFC já é obrigatória há alguns anos, os estudos não são conclusivos em mostrar se o caixa tem poder explicativo ou é o melhor preditor de caixas futuros ou de lucros futuros, por exemplo (DECHOW, 1994; DECHOW et al,. 1998; BIDDLE et al., 1997; BARTH et al., 1999; BALL, 2000; BARTH et al., 2001; LEV et al.,2005; CHENG; HOLLIE, 2005; ARTHUR et al., 2010).

Solomons (1961) proclamou que ocorreria o crepúsculo da medição do lucro contábil e previa que o fluxo de caixa seria o instrumento adequado para avaliação do desempenho das empresas em detrimento daquele. Na realidade, ainda não se viu o fim da medição do lucro contábil, mas, no caso brasileiro, o legislador entendeu como importante que as empresas demonstrassem o seu fluxo de caixa.

De toda forma, quem ganha é o usuário da informação contábil que tem diversos instrumentos que podem auxiliá-lo no processo decisório. No caso do lucro tem-se a Demonstração do Resultado do Exercício (DRE) e no caso do fluxo de caixa tem-se a Demonstração dos Fluxos de Caixa (DFC). Estas duas demonstrações mostram, respectivamente, a composição do lucro e do caixa para os diversos usuários da informação, principalmente para os stakeholders. (HENDRIKSEN; VAN BREDA, 1999).

Malacrida (2009) mostra que o caixa é uma informação importante para os stakeholders por que os mesmos entendem que existe uma forte relação entre os fluxos de caixa futuros e o apreçamento de ativos, uma vez que a geração de caixa afeta o valor das ações da empresa que fez a divulgação.

Hendriksen e Van Breda (1999) entendem que conhecer os fluxos de caixa futuros esperados é o que permite, por exemplo, fixar os preços das ações de uma empresa.

Por outro lado, Dechowet al. (1998) entendem que o lucro contábil tem superioridade frente ao fluxo de caixa e uma das explicações deve-se ao fato que os lucros têm mais correlação com fluxos de caixa futuros do que com fluxos de caixa correntes.

Na contabilidade, o lucro é apurado pelo regime de competência e o caixa é apurado pelo regime de caixa. A diferença entre eles é o que a contabilidade passou a chamar de accruals. Para Dias Filho -5-, os accruals representam, o que ele chamou de contas de regularização.

Levando-se em consideração a relevância do fluxo de caixa para o mercado de capitais e a falta de consenso verificada nos estudos internacionais e nacionais em mostrar se o lucro líquido é melhor preditor de fluxos de caixa é que se propôs o seguinte problema de pesquisa: Qual a influência do Lucro Líquido na predição de Fluxos de Caixa das firmas brasileiras de capital aberto?

2. Referencial Teórico

Solomons (1961) previa que no futuro haveria o crepúsculo da medição do lucro em função de aspectos controversos que cercam a apuração do mesmo.

Nessa mesma linha de raciocínio, Johnson e Kaplan (1987) apontavam procedimentos utilizados pela contabilidade que estavam causando a perda da sua relevância.

Uma das principais críticas refere-se à adoção do regime de competência que, segundo os autores, traz uma inconsistência metodológica na apuração do resultado econômico de uma empresa, principalmente, em períodos curtos.

As empresas brasileiras utilizam o regime de competência na contabilização das suas operações e, na observação desse regime, o lucro é apurado.

A Resolução 1.282/10 do Conselho Federal de Contabilidade (2010a) determina que "os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento" e no parágrafo único reza que "pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas."

Diante do exposto, verifica-se que o regime de competência está associado ao evento econômico. Já no regime de caixa, as receitas e as despesas relacionam-se com a entrada e saída do dinheiro, ou seja, o aspecto meramente financeiro.

Para Martins (1999) a diferença entre os dois regimes é temporal, ou seja, que no longo prazo o lucro e o fluxo de caixa serão iguais.

Para Galdi (2008) a diferença entre os dois regimes ocorrem pelos lançamentos dos chamados accruals que é a diferença entre o lucro líquido (obtido no regime de competência) e o fluxo de caixa operacional do período.

Hopp e Leite (1988) acreditam ainda que a solução fosse a adoção do fluxo de caixa como demonstrativo central para a avaliação do desempenho econômico das empresas em detrimento da demonstração do resultado do exercício, ou seja, do lucro.

Martins (1999, p. 9) acredita que as demonstrações não são excludentes, pelo contrário, existe uma relação umbilical entre as Demonstrações Contábeis e o Fluxo de Caixa. "O Balanço e a Demonstração do Resultado, se elaborados à luz do custo histórico puro e na ausência de inflação, são a distribuição lógica e racional ao longo do tempo do fluxo de caixa da empresa".

O Comitê de Pronunciamento Contábeis (2008a) ensina que

as partes componentes das demonstrações contábeis se inter-relacionam porque refletem diferentes aspectos das mesmas transações ou outros eventos. Embora cada demonstração apresente informações que são diferentes das outras, nenhuma provavelmente se presta a um único propósito, nem fornece todas as informações necessárias para necessidades específicas dos usuários.

A esse respeito, Malacrida (2009, p. 21) acredita que "o entendimento da relação existente entre lucros, accruals, fluxo de caixa e fluxos de caixa futuros é uma questão fundamental subjacente às demonstrações contábeis".

O Comitê de Pronunciamento Contábeis (2008a) mostra que é função das demonstrações contábeis auxiliar os usuários da contabilidade na avaliação da geração de caixa das empresas, bem como quando irá ocorrer.

O Balanço, além do disponível, tem contas que, mais cedo ou mais tarde, irão transitar pelo caixa: direitos a receber, imobilizados que foram adquiridos com recursos do caixa, obrigações que serão pagas pelo caixa etc. As receitas e despesas que compõem a demonstração do resultado do exercício transitaram ou irão transitar pelo caixa.

Assim, o que se percebe é a existência de um lapso temporal, possivelmente muito grande, entre a realidade econômica e o reflexo financeiro, ou seja, na aplicação diferenciada dos regimes de competência e de caixa.

King (1994) corrobora tal assertiva quando ensina que, no longo prazo, lucro e caixa serão iguais. Mas remete-se a John Maynard Keynes quando diz que no longo prazo estaremos todos mortos. Na opinião de Rappaport (2001, p. 32) "(...) o caixa é um fato, o lucro é uma opinião".

Sobre os estudos internacionais mais relevantes sobre a previsão dos fluxos de caixa tem-se: Bowen et al (1986); Bowen et al (1987); Finger (1994); Dechow (1994); Dechow, Kothari e Watts (1998); Barth, Cram e Nelson (2001); Bartov, Goldberg e Kim (2001); Lev (2005); Arthur et al. (2010); Khansalar (2012).

No caso brasileiro, uma justificativa pelo reduzido número de trabalhos relacionados à previsão de fluxos de caixa pode ser pela recente obrigatoriedade de divulgação da Demonstração do Fluxo de Caixa.

Os principais estudos no Brasil são os de Ribeiro (2006); Lustosa e Santos (2007); Malacrida (2009).

3 Prodecimentos Metodológicos

O presente estudo é de natureza explicativa, bibliográfica e documental e é predonominante quantitativo mediante a utilização de métodos econométricos.

A pesquisa é documental porque utilizou-se de dados secundários a partir do banco de dados ECONOMÁTICA® (licenciado para a Universidade Federal de Minas Gerais).

A população da pesquisa foi composta pelas empresas brasileiras com ações negociadas na bolsa de valores de São Paulo.

A amostra foi composta pelas companhias abertas não financeiras, ativas e com atuação na BM&FBOVESPA no período de 2007 a 2012.

A adoção da delimitação do corte temporal deveu-se ao fato de ser o período de publicação obrigatória da Demonstração do Fluxo de Caixa – DFC. Há que se explicar que a adoção foi obrigatória a partir do ano de 2008, conforme a Lei nº 11.638/07 (BRASIL, 2007). No entanto, para fins de comparação, as empresas tiveram que fazer e publicar a demonstração para o ano de 2007 também.

A exclusão das empresas financeiras e de seguros deveu-se ao fato de as mesmas possuírem estrutura de capital bastante diferenciada das demais empresas (NAGANO; MERLO; SILVA,2003) com critérios contábeis particulares e terem demonstrações de fluxos de caixa específicas.

Tomando como base o ano de 2012, foram selecionadas 326 empresas. O período de análise compreendeu os anos de 2007 a 2012 (24 trimestres), totalizando 4.217 demonstrações, das quais foram extraídos os dados necessários para se avaliar a predição de Fluxo de Caixa.

Para Barth et al. (2001) o benefício de usar dados trimestrais é que quanto mais curto for o período melhor será a previsão de fluxos de caixa e a verificação da influência dos accruals.

O método utilizado foi o de regressão com dados em painel e para os cálculos de estimação o software Stata 11.0 e/ou o software R.

Escolha do modelo

Nas regressões foram seguidos rigorosamente os procedimentos metodológicos, objetivando identificar o melhor modelo de dados em painel a ser utilizado.

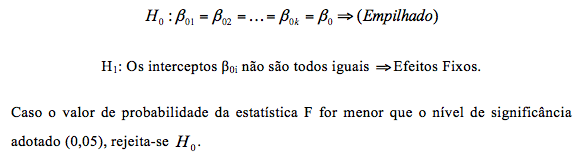

Inicialmente, foram feitas estimações utilizando o modelo com dados empilhados (Pooled) e em seguida o modelo de efeitos fixos. Para a escolha do melhor modelo, utilizou-se o teste de Chow. Este teste permite verificar se não existem efeitos individuais específicos, ou seja, se os interceptos são diferentes entre os indivíduos.

Também foram feitas estimações utilizando-se o modelo de efeitos aleatórios. Para validar se este era o melhor modelo foi utilizado o teste de Breusch-Pagan , verificando se este modelo era melhor que o modelo Empilhado.

Por último, foi realizado o teste de Hausman para verificar se o modelo de efeitos fixos é melhor que o modelo de efeitos aleatórios. Segundo Bressan e Iquiapaza -6-, "o teste é baseado na ideia de que, sob a hipótese de ausência de correlação, tanto o modelo MQO quanto o modelo MQVD e MQG são consistentes, mas o modelo MQO é ineficiente".

Regressões

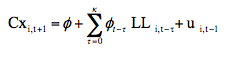

Para verificar a capacidade do lucro para predizer o caixa operacional futuro, foram ajustados os modelos de efeito "Empilhado", "Fixo" e "Aleatório".

Para os três modelos têm-se as suposições de normalidade, homocedasticidade e independência dos erros ![]() .

.

Para testar a normalidade dos resíduos foi utilizado o teste de Shapiro (SHAPIRO, 1965), para testar a homocedasticidade foi utilizado o teste de Breusch-Pagan (BREUSCH; PAGAN, 1979) e para testar a independência dos erros foi utilizado o teste de Breusch–Godfrey (BREUSCH, 1978).

Para comparação descritiva dos modelos ajustados foram utilizadas às estatísticas AIC e BIC (SAKAMOTO; ISHIGURO; KITAGAWA, 1986) e o R2 ajustado. Para uma comparação formal entre os modelos com efeitos "Empilhado" e "Fixo" foi utilizado o teste da Razão da Verossimilhança (CASELA; BERGER, c2002), para comparação entre os modelos com efeitos "Empilhado" e "Aleatório" foi utilizado o teste Exato da Razão da Verossimilhança (CRAINICEANU; RUPPERT, 2004) e para comparação entre os modelos com efeitos "Fixo" e "Aleatório" foi utilizado o teste de Hausman (HAUSMAN, 1978).

Para possibilitar realizar inferências válidas sobre os modelos ajustados, foram utilizados estimadores robustos para a estrutura de covariância. Para os modelos que violaram as suposições de homocedasticidade foi utilizado o estimador Heteroskedasticity-Consistent (HC) (WHITE, 1980) para a matriz de covariância e para os modelos que violaram a suposição de independência dos erros, ou ambas as suposições, independência e homocedasticidade, foi utilizado o estimador Heteroskedasticity and Autocorrelation Consistent (HAC) (ANDREWS, 1991) para a matriz de covariância.

Para os modelos multivariados foi utilizado o método Stepwise para seleção das variáveis independentes significativas. O método Stepwise é utilizado para seleção de variáveis no contexto de análise de regressão, pode-se defini-lo como uma mescla dos métodos Backward e Forward. O método Backward é um algoritmo que inicia o modelo de regressão com todas as variáveis independentes e se retira a variável de maior p-valor, sendo esse procedimento repetido até que restem no modelo somente variáveis significativas ao um nível de significância especificado. Já o método Forward é o contrário do Backward, o algoritmo inicia-se com um modelo de regressão sem nenhuma variável independente e acrescenta a variável com menor p-valor, sendo esse procedimento repetido até que não restem mais variáveis significativas a serem acrescentadas. O método Stepwise foi apresentado pela primeira vez em (EFROYMSON, 1960).

Por fim, procurou-se verificar o comportamento das regressões por setor, analisando a existência (ou não) de alterações significativas. Foram feitos gráficos para cada regressão descrita e para cada setor. Foram utilizados os setores utilizados pela Economática®: Construção (3000), Siderurgia e Metalurgia (3001), Energia Elétrica (3002), Transporte e Serviços (3004), Outros (3005), Mineração (3006), Têxtil (3007), Telecomunicações (3008), Alimentos e Bebidas (3009), Papel e Celulose (3010), Veículos e Peças (3011), Comércio (3012), Máquinas Industriais (3013), Eletroeletrônicos (3014), Química (3015), Agro e Pesca (3016), Petróleo e Gás (3017), Minerais não Metálicos (3018), Software e Dados (3019).

4 Avaliação Da Capacidade Preditiva Do Lucro

Serão apresentadas as regressões referentes a capacidade do lucro e de predizer o fluxo de caixa operacional futuro, bem como a avaliação do comportamento destas regressões para cada setor. Foram feitos testes para avaliar a suposição de ausência de Autocorrelação, de Homocedasticidade e de Normalidade. Ocorrendo violação destas suposições foi utilizado o estimador HC ou o estimador HAC para matriz de covariância de forma que as inferências sobre os parâmetros fossem válidas.

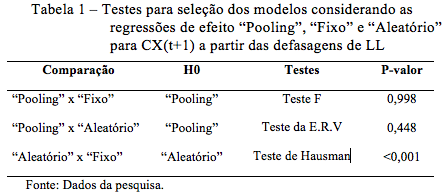

Para tanto, será apresentada inicialmente uma tabela com os ajustes das regressões com efeitos "Empilhado", "Fixo" e "Aleatório". Foram feitos os testes para seleção dos modelos: "Pooling" x "Fixo", usando o Teste F; "Pooling" x "Aleatório", usando o Teste da E.R.V. e "Aleatório" x "Fixo", usando o Teste de Hausman.

Para cada regressão será apresentada uma tabela com as regressões, bem como com o modelo que se mostrou adequado e com o estimador HC ou HAC para a matriz de covariância (considerando todas as variáveis), que será denominado como Modelo Completo. Em seguida, será apresentada uma tabela com o modelo constando as variáveis selecionadas pelo critério de seleção Stepwise, que será denominado de Modelo Final.

Utilizando-se o Modelo Final serão demonstrados gráficos com o intuito de avaliar o comportamento destas regressões por setor da economia.

Capacidade do lucro corrente e passado em predizer o fluxo de caixa futuro.

-----

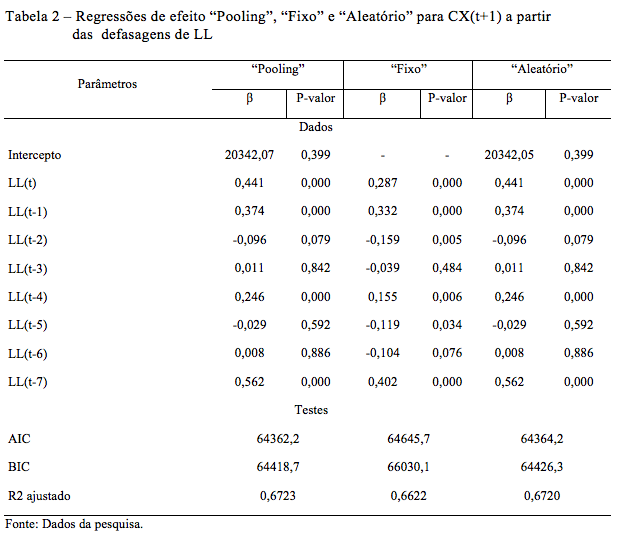

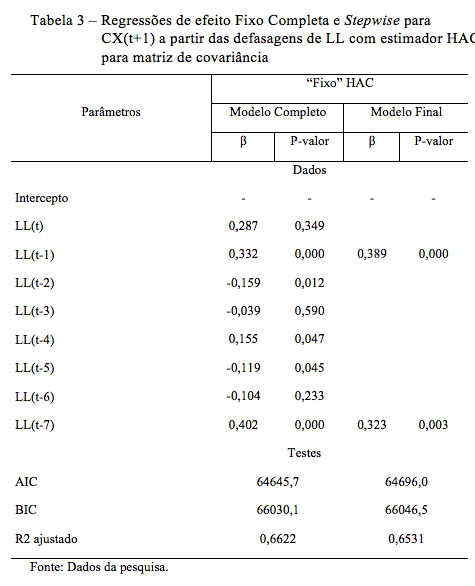

Na Tabela 2, podem-se verificar as regressões de efeito "empilhado" com estimador HAC para a matriz de covariância considerando todas as variáveis (modelo completo) e considerando somente as variáveis selecionadas pelo critério de seleção Stepwise (Modelo Final).

No modelo final, Tabela 3, nota-se que o lucro com defasagem de um trimestre, dois trimestres e 8 trimestres foram significativos para predizer o caixa operacional futuro ao nível de significância de até 5%. O Modelo final que contempla o lucro corrente e futuro em até 8 trimestres para predizer o fluxo de caixa explica 66,80% de sua variação. Verificou-se que o lucro corrente e com duas defasagens são significativos. Tal situação também foi encontrada no trabalho de Barth, Cram e Nelson (2001).

Com os valores dos coeficientes de regressão positivos, tem-se que quanto maior o lucro nos trimestres de tempo (t), (t-1) e (t-7) maior o caixa operacional no trimestre (t+1). Pode-se destacar ainda, que o coeficiente do trimestre (t-7) foi 41% e 54% maior que o coeficiente dos trimestres (t) e (t-1), respectivamente, evidenciado um possível maior impacto do lucro no trimestre (t-7) sobre caixa operacional futuro (t+1) quando comparado ao impacto do lucro dos trimestres (t) e (t-1).

O maior impacto do lucro no trimestre (t-7) – dois anos – pode ter explicação no trabalho de Rumelt (1991), que entende que a avaliação de um ciclo de negócios de uma empresa se dá em um tempo maior que um ano, podendo chegar a até quatro anos.

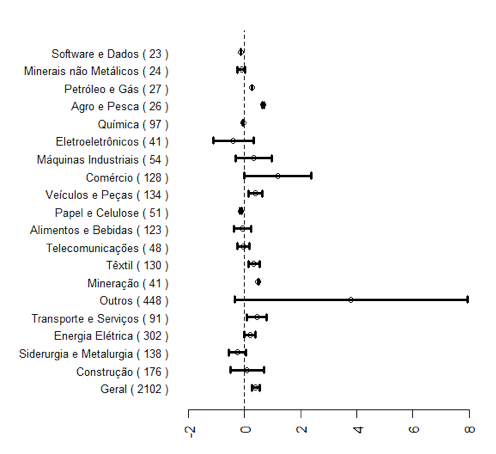

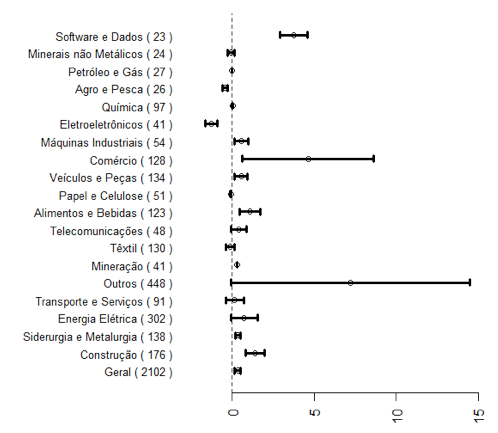

A seguir são apresentados os Gráficos 1 e 2 referentes ao modelo final que foi ajustado para cada Setor, objetivando verificar para quais os setores os coeficientes de regressão foram significativos (positivamente e negativamente), quais setores não foram significativos e em quais setores o lucro líquido teve mais impacto e mais influência na geração de caixa operacional futuro. A frente de cada setor tem-se o número de empresas consideradas na regressão. Para tanto, foram considerados em dois momentos distintos: em um trimestre, Gráfico 1, e em oito trimestres, Gráfico 2.

Gráfico 1 – Regressão de efeito "Fixo" com estimador HAC para matriz de covariância

por setor para CX(t+1) a partir da defasagem do Lucro Líquido (t-1)

Fonte: Dados da pesquisa.

O modelo geral é positivamente significativo, ou seja, uma variação no lucro impacta positivamente no fluxo de caixa futuro. Ao estratificar o modelo de efeito fixo Stepwise, por setor, pode-se notar que o coeficiente para o Lucro Liquido no tempo t-1 foi positivamente significativo, acompanhando o modelo geral, para os setores Mineração; Têxtil; Veículos e Peças; Comércio; Transporte e Serviços; Energia Elétrica; Agro e Pesca e Petróleo e Gás e foi negativamente significativo para os setores Software e Dados e Papel e Celulose. Demonstrou não ser significativo para os setores de Química; Eletroeletrônicos; Siderurgia e Metalurgia; Minerais não Metálicos; Máquinas Industriais; Alimentos e Bebidas, Telecomunicações, Outros e Construção. Destaca-se em Outros o grande intervalo de confiança, indicando uma maior variabilidade desse setor na relação entre o Lucro Líquido (t-1) com Caixa (t+1).

Gráfico 2 – Regressão de efeito "Fixo" com estimador HAC

para matriz de covariância por setor para CX(t+1) a partir da defasagem do Lucro Líquido (t-7)

Fonte: Dados da pesquisa.

Considerando a defasagem do lucro líquido no tempo (t-7) os setores Construção; Siderurgia e Metalurgia; Mineração; Alimentos e Bebidas; Comércio; Energia Elétrica, Outros, Telecomunicações; Veículos e Peças; Máquinas Industriais e Software e Dados o coeficiente de regressão é positivamente significativo. Já para os setores Eletroeletrônicos e Agro e Pesca é significativo negativamente. Demonstrou não ser significativo para os setores Transporte e Serviços; Têxtil; Papel e Celulose; Química; Petróleo e Gás e Minerais não Metálicos. Nos setores Outros e Comércio o Lucro Líquido (t-7) tem maior impacto na predição do Fluxo de Caixa. Pode ter explicação no fato de trabalharem com vendas com prazos mais extensos.

5 Conclusões

Esta pesquisa é a primeira a utilizar dados trimestrais de empresas brasileiras participantes do mercado de capitais publicados após a Lei 11.638/2007 (BRASIL, 2007). Assim, foram utilizados dados publicados de 2007 a 2012. Acredita-se que a utilização de dados de divulgação obrigatória atenua o problema do erro de estimação e viés de seleção. Além disso, procurou-se ainda, de forma inédita, verificar o efeito setor na previsão de fluxos de caixa operacionais a partir do lucro.

Para tanto, foram selecionadas 326 empresas em 24 trimestres, totalizando 4.217 demonstrações, das quais foram extraídos os dados necessários para se avaliar a predição de Fluxo de Caixa.

Verificou-se que o Lucro Líquido defasado explica o Fluxo de Caixa Operacional Futuro (66,80%) e com coeficiente de regressão positivo, denotando que quanto maior o Lucro Líquido passado, maior o Fluxo de Caixa Operacional futuro.

Quando aos setores verificou-se que os coeficientes de regressão comportam-se de forma totalmente heterogênea, tendo coeficientes significativamente positivos, negativos ou não significativos. Verificou-se que para os setores Outros e Comércio o Lucro Líquido (t-7) tem maior impacto na predição do Fluxo de Caixa, demonstrando que tal fato pode ter explicação por serem setores que trabalham com vendas com prazos mais extensos.

Acredita-se que os resultados encontrados contribuem para a discussão posta de qual é o melhor preditor de Fluxos de Caixa futuros. Avança ao demonstrar a necessidade de análise diferenciada, por setor e, também, possibilitando a redução dos níveis de assimetria informacional, auxiliando investidores e empresas.

Referências

ANDREWS, DWK.(1991); Heteroskedasticity and autocorrelation consistent covariance matrix estimation. Econometrica, Chicago, v. 59, n. 3, p. 817–858, May.

ARELLANO, M.; BOND, S. (1991); Some tests of specification for panel data: Monte Carlo evidence and and application to employment equations. Review of Economic Studies, Bristol, v. 58, n. 2, p. 277-297, Apr. 1991.

ARTHUR, N.; CHENG, M.; CZERNKOWSKI, R.(2010); Cash flow disaggregation and the prediction of future earnings. Accounting and Finance, Austrália, v. 50, n. 1, p. 1-30, Mar. 2010.

BALL, R.; KOTHARI, S. P.; ROBIN, A. (2000); The effect of international institutional factors on properties of accounting earnings. Journal of Accounting and Economics. Amsterdam, v. 29, n.1, p. 1-51, Feb. 2000.

BARTH, M. E.et al. (1999); Accruals, cash flows and equity values. Review of Accounting Studies, Boston, v. 4, n. 3-4, p. 205-229, Dec. 1999.

BARTH, M. E.; CRAM, D. P.; NELSON, K. K.; (2001); Accruals and prediction of future cash flows. The Accounting Review, Sarasota, v. 76, n. 1, p. 27-58, Jan. 2001.

BARTOV, E.; GOLDBERG, S.R.; KIM, M.(2001);The valuation-relevance of earnings and cash flows: an international perspective. Journal of International Financial Management and Accounting, Oxford, v. 12, n. 2, p. 103-132, Summer 2001.

BIDDLE, G. et. al. (1997); Does EVA beat earnings? Evidence on associations with stock returns and firms values. Journal of Accounting and Economics, Amsterdam, v. 24, n. 3, p. 301-336, Dec. 1997.

BOWEN, R. M.; BURGSTAHLER, D.; DALEY, L. A. (1986); Evidence on the relationships between earnings and various measures of cash flow. The Accounting Review, Sarasota, v. 61, n. 4, p. 713-725, Oct. 1986.

BOWEN, R. M.; BURGSTAHLER, D.; DALEY, L. A. (1987); The incremental information contento f accrual versus cash flow. The Accounting Review, Sarasota, v. 62, n. 4, p. 723-747, Oct. 1987.

BRASIL. Lei n. 6 404, de 15 dezembro de 1976. Dispõe sobre as sociedades por ações. Diário Oficial [da] República Federativa do Brasil, Brasília, DF, 17 dez. 1976. p. 1. Suplemento.

BRASIL. Lei n. 11.638 de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei no 6.404, de 15 de dezembro de 1976, e da Lei no 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Diário Oficial [da] República Federativa do Brasil, Brasília, DF, 28 de dezembro de 2007.

BREUSCH, T. (1978); Testing for autocorrelation in dynamic linear models. Australian Economic Papers, Adelaide, v. 17, n. 31, p. 334–355, Dec. 1978.

BREUSCH, T.S.; PAGAN, A. R (1979);. A simple test for heteroscedasticity and random coefficient variation. Econometrica, Chicago, v. 47, n. 5, 1287–1294, Sept. 1979.

BROOKS, Chris. (2002); Introductory econometrics for finance. Cambridge: Cambridge University Press.

CASELA, G.; BERGER, R. (2002); Statistical Inference. Australia : Duxbury, Thomson Learning.

CHENG, C. S. A.; HOLLIE, D. (2010); The usefulness of core and non-core cash flows in predicting future cah flows. 2005. (Working Paper). Disponível em <http://papers.ssrn.com/>. Acesso em: 10 jan. 2010.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS.(2008a); Pronunciamento conceitual básico: estrutura conceitual para a elaboração e apresentação das demonstrações contábeis. Brasília.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. (2008b); Pronunciamento técnico CPC 03: demonstração de fluxos de caixa. Brasília.

CONSELHO FEDERAL DE CONTABILIDADE. (2010a); Resolução CFC n. 1.282/10. Atualiza e consolida dispositivos da Resolução CFC Nº. 750/93, que dispõe sobre os Princípios Fundamentais de Contabilidade. Brasília, 2010a. Disponível em: <http://www.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2010/001282>. Acesso em: 4 mar. 2013.

CONSELHO FEDERAL DE CONTABILIDADE.(2010b); Resolução CFC n. 1.296/10. Aprova a NBC TG 03 – Demonstração dos Fluxos de Caixa. Brasília, 2010b. Disponível em: <http://www.crcsp.org.br/apostilas/RES_1296.pdf>. Acesso em: 4 mar. 2013.

CRAINICEANU, C.; RUPPERT, D. (2004); Likelihood ratio tests in linear mixed models with one variance component. Journal of the Royal Statistical Society: series B, statistical methodology, London, v. 66, n. 1, p. 165–185, Feb. 2004.

DECHOW, P. M. (1994); Accounting earnings and cash flows as measures of firm performance: the role of accounting accruals. Journal of Accounting and Economics, Amsterdam, v. 18, n. 1, July, p. 3-43, 1994.

DECHOW, P. M.; DICHEV, I. D. (2001); The quality of accruals and earnings: the role of accrual estimation errors. 2001. (Working Papers Series). Disponível em <http://papers.ssrn.com/sol3/papers.cfm?abstract_id=277231> Acesso em: 25 jun.2010.

DECHOW, P. M.; KOTHARI, S.P.; WATTS, R. L. (1998); The relation between earnings and cash flows. Journal of Accounting and Economics, Amsterdam, v. 25, n. 2, p. 133-168, May 1998.

EFROYMSON, M. A. (1960); Multiple regression analysis. In: RALSTON, A.; WILF, H. S. (Ed.). Mathematical methods for digital computers. New York: Wiley.

FINGER, C. A. (1994); The ability of earnings to predict future earnings and cah flow.Journal of Accounting Research, Chicago, v. 32, n. 2, p. 210-223, Autumn 1994.

GALDI, F. C. (2008); Estratégias de investimento em ações baseadas na análise de demonstrações contábeis: é possível prever o sucesso? 2008. Tese (Doutorado em Ciências Contábeis) – Programa de Pós-Graduação em Ciências Contábeis, Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2008.

HAUSMAN, J. A. (1978); Specification tests in econometrics. Econometrica, Chicago, v. 46, n. 6, p. 1251–1271, Nov. 1978.

HENDRIKSEN, E.; VAN BREDA, M. F. (1999); Teoria da contabilidade. São Paulo: Atlas.

HOPP, J. C.; LEITE, H. P. (1988); O crepúsculo do lucro contábil. Revista de Administração de Empresas, Rio de Janeiro, v. 28, n. 4, p. 55-63, out. / dez. 1988.

HOPP, J. C.; LEITE, H. P. (1989); O mito da liquidez. Revista de Administração de Empresas. Rio de Janeiro, v. 29. n. 4, p. 63-9, out./dez. 1989.

HSIAO, C. (1982); Formulation and estimation of dynamic models using panel data. Journal of Econometrics, Amsterdam, v. 18, n. 1, p. 67-82, Jan. 1982.

JOHNSON, H. T.; KAPLAN, R. S. (1987); Relevance lost: the rise and falloff management accounting. Boston: Harvard Business School Press.

KHANSALAR, E. (2012); The reliability of accruals and the prediction of future cash flow. International Journal of Business and Management, Toronto, v. 7, n. 2, p. 45-57, Jan. 2012.

KING, A. M. (1994); Total cash management. New York: McGraw Hill.

KOTHARI, S. P. (2001); Capital markets research in accounting. Journal of Accounting & Economics, Amsterdam, v. 31. p. 105-231.

LEV. B.; LI, S.; SOUGIANNIS, T. (2005); Accounting estimates: pervasive, yet of questionable usefulness. New York: New York University. (Working Paper).

LUBBERINK, M.; POPE, P. (2005); Does scale make a difference? (Working Paper). Disponível em: <www.ssrn.com>. Acesso em:4 maio 2012.

LUSTOSA, P. R. B.; SANTOS, A. (2007); Poder relativo do lucro contábil e do fluxo de caixa das operações para prever fluxos de caixa futuros: um estudo empírico no Brasil. Revista de Educação e Pesquisa em Contabilidade, Brasília, v. 1, n. 1, p. 39-58, jan/abr. 2007.

MALACRIDA, M. J. C. (2009); A relevância do lucro líquido versus fluxo de caixa operacional para o mercado de ações brasileiro. 2009. 145 f. Tese (Doutorado em Ciências Contábeis) – Programa de Pós-Graduação em Ciências Contábeis, Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo.

MARTINS, E. (1999); Contabilidade vs. fluxo de caixa. Caderno de Estudos, São Paulo, v. 11, n. 2, p. 9-17, jan./abr. 1999.

NAGANO, M. S.; MERLO, E. M.; SILVA, M. C. (2003); As variáveis fundamentalistas e seus impactos na taxa de retorno de ações no Brasil. Revista da FAE, Curitiba, v. 6, n. 2, p. 13-28, maio/dez. 2003.

RAPPAPORT, A. (2001); Gerando valor para o acionista. São Paulo: Atlas, 2001.

RIBEIRO, V. M. A. C. (2006); Previsão do lucro contábil e do fluxo de caixa: análise por meio do modelo randow walk. 2006. 62 f. Dissertação (Mestrado em Ciências Contábeis) – Departamento de Economia, Universidade de Brasília, Brasília.

RUMELT, R. P. (1991); How much does industry matter? Strategic Management Journal, Sussex, v. 12, n. 3, p. 167-185, Mar. 1991.

SAKAMOTO, Y.; ISHIGURO, M.; KITAGAWA, G. (1986); Akaike information criterion statistics. Dordrecht: D. Reidel.

SANTIAGO, W. P. (2000); Demonstração do fluxo de caixa: uma contribuição para a evidenciação contábil. 2000. 138 f. Dissertação (Mestrado em Mercadologia e Administração Estratégica) - Centro de Pós-Graduação e Pesquisas em Administração, Universidade Federal de Minas Gerais.

SHAPIRO, S. S; WILK, M. B. (1965); An analysis of variance test for normality. Biometrika, London, v. 52, n.3-4, 591-611.

SOLOMONS, D. (1961); Economic and accounting concepts of income. The Accounting Review, Sarasota, v. 36, n. 3, p. 374-383, July 1961.

WHITE, H. (1980); A heteroskedasticity. Consistent covariance matrix and a direct test for heteroskedasticity. Econometrica, Chicago, v. 48, n. 4, p. 817–838, May 1980.