Espacios. Vol. 35 (Nº 13) Año 2014. Pág. 12

Perspectiva de geração de valor em grupos educacionais de capital aberto com aderência aos níveis de Governança Corporativa da BM&FBOVESPA

Perspective of value creation in educational groups traded with adherence levels of Corporate Governance at BM&FBovespa

Luis Naito Mendes BEZERRA 1; Marcelo Bernardino ARAÚJO 2; Rodrigo Franco GONÇALVES 3

Recibido: 22/08/14 • Aprobado: 04/10/14

Contenido

4. Análise de índices financeiros das GECAS

RESUMO: |

ABSTRACT: |

1. Introdução

Atualmente as organizações estão inseridas cada vez mais em ambientes de negócios complexos e competitivos, com crescente pressão por eficiência e resultados financeiros.

De acordo com FERREIRA et al.(2013), considerando as empresas de capital aberto, uma estrutura de governança corporativa é associada à garantia dos direitos de propriedade e à promoção de um ambiente benéfico ao investimento privado. As empresas e os investidores precisam de um ambiente que os incentive a alocar recursos de maneira mais eficiente.

O tema Governança Corporativa tem se tornado um tema de pesquisa de interesse crescente e há um considerável número de trabalhos que abordam tal tema em diversos segmentos da sociedade, tanto em empresas privadas quanto no governo (ACHARYA, MYERS e RAJAN, 2011; KADYRZHANOVA e RHODES-KROPF, 2011; WALLS, BERRONE e PHAN, 2012; MOORE, GREG BELL, et al., 2012; MATHUR, SINGH, et al., 2013).

Segundo SANTOS (2011), a avaliação de empresas representa uma das principais tarefas realizadas pelas áreas acadêmica e empresarial, uma vez que está voltada ao cálculo do valor de mercado das corporações a partir da coleta, análise e monitoramento de informações detalhadas do risco de suas atividades operacionais.

Sendo assim, o objetivo do presente artigo é avaliar a geração de valor em Grupos Educacionais de Capital Aberto - GECAs que apresentam níveis diferenciados de Governança Corporativa da BM&FBovespa.

2. Metodologia

O principal método de pesquisa utilizado foi o estudo exploratório, sendo que o objeto do estudo foram todas as GECAs com ações negociadas na BM&FBovespa, listadas no segmento com nível de governança corporativa mais elevado, conhecido como Novo Mercado.

Os dados utilizados são secundários e coletados no site da BM&FBovespa.

3. Fundamentação teórica

3.1 Governança Corporativa (GC)

O surgimento da Governança Corporativa (GC) têm origem no início do século passado, quando a crise econômica de 1929 acarretou grandes perdas para investidores, e o surgimento das grandes corporações levaram à desconcentração da propriedade e a criação de um novo modelo de controle empresarial, em que o titular da propriedade delega ao agente o poder de decisão sobre essa propriedade. Uma vez que os interesses do primeiro nem sempre estão alinhados aos do último, podem ocorrer conflitos de agência (SILVA, 2006; ROSSETI e ANDRADE, 2012).

Uma das teorias elaboradas para solucionar tal conflito foi à teoria da agência, formalizada por (JENSEN e MECKLING, 1976), na qual a sociedade é concebida como uma rede de contratos, explícitos e implícitos, os quais estabelecem as funções e definem os direitos e deveres de todos os participantes – principal e agente. Contudo, embora se espere que as decisões do agente visem o interesse do principal, conflitos podem surgir quando as ações do agente não estão de acordo com as expectativas dele (SILVA, 2006; ROSSETI e ANDRADE, 2012).

Segundo SILVA (2006), a governança corporativa surge com vistas a superar o conflito de agência, com a preocupação de criar mecanismos eficientes para garantir que o comportamento dos executivos (agente) esteja alinhado com o interesse dos acionistas.

De acordo com WEILL e ROSS (2006), a GC tornou-se um tema dominante nos negócios por ocasião dos escândalos corporativos em meados de 2002, envolvendo as empresas Enron, Worldcom e Tyco, entre outras. A gravidade do impacto financeiro gerado por tais escândalos afetou bastante a confiança de investidores e sobrelevou a preocupação com a habilidade e a determinação das empresas privadas de proteger seus stakeholders, ou seja, pessoas que possuem algum tipo de envolvimento pessoal ou profissional com uma empresa: administradores, funcionários, acionistas, parceiros, clientes, usuários, etc. A crise de confiança do setor corporativo contribuiu para a queda dos preços das ações em todo mundo, especialmente nos Estados Unidos.

Para garantir que os princípios da GC sejam efetivos, seja por sua vontade expressa ou requerida face ao ambiente regulatório em que se encontram, as organizações adotam modelos de controle interno e gestão de risco (FERNANDES e ABREU, 2012).

O principal modelo norteador da estruturação de sistemas de controle interno e de gestão de riscos é o COSO (Committee of Sponsoring Organizations of the Treadway Comission), entidade sem fins lucrativos dedicada à melhoria dos relatórios financeiros através da ética, efetividades dos controles internos e governança corporativa, que foi criado por iniciativa do setor privado com a finalidade de estudar os motivos da ocorrência de fraudes em relatórios contábeis e financeiros (FERNANDES e ABREU, 2012).

Neste mesmo contexto, há dois regulamentos bastante fortes, que atuam fortemente na área de controle interno das organizações: o Sarbanes-Oxley Act e o Acordo da Basileia II. O primeiro atinge empresas de capital aberto e que tem ações nas bolsas de valores dos EUA, sendo que no Brasil atinge algumas empresas de capital majoritariamente nacional e as subsidiárias de empresas transacionais. Já o segundo, atinge instituições financeiras de forma geral, sendo uma regulamentação do Bank for International Settlements (BIS), com sede na Basiléia, na Suíça.

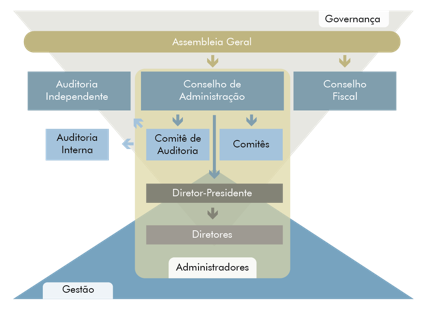

O Instituto Brasileiro de Governança Corporativa, (IBGC, 2009), define a Governança Corporativa como: o sistema pelo qual as sociedades são dirigidas, monitoradas e incentivadas, envolvendo o relacionamento entre proprietários, Conselho de Administração, Diretoria e órgãos de controle interno. As boas práticas de GC convertem princípios em recomendações objetivas alinhando interesses com a finalidade de preservar e otimizar o valor da organização, facilitando seu acesso ao capital e contribuindo para sua longevidade.

Ainda de acordo com o IBGC, os princípios básicos da GC são:

I. Transparência: obrigação e desejo de informar resultados e ações;

II. Equidade: tratamento igual para todos os acionistas;

III. Prestação de contas: os agentes da GC prestam contas e são responsáveis pelos seus atos e omissões;

IV. Responsabilidade corporativa: os agentes de governança devem zelar pela sustentabilidade das organizações, visando a sua longevidade, incorporando considerações de ordem social e ambiental na definição dos negócios e operações.

No modelo de GC apresentado na figura 1, um elemento de extrema importância é o conselho de administração, que se constitui no órgão colegiado encarregado do processo de decisão de uma organização em relação ao seu direcionamento estratégico, sendo considerado o principal componente do sistema de GC;

Seu papel principal é ser o elo entre a propriedade e a gestão de uma organização, atuando ainda como o elemento que procura minimizar os conflitos de agência.

Figura 1: Sistema de Governança Corporativa.

Fonte: IBGC (2009).

3.2 O mercado competitivo das Instituições de Ensino Superior Privadas

Nos últimos anos o setor de educação superior privado tornou-se um ambiente de negócios cada vez mais complexo e competitivo, sujeito ao controle por parte de diversas instâncias, onde as organizações necessitam de sistemas de controle interno e de gestão de riscos.

No segmento educacional, no último censo (INEP 2011), participaram um total de 2.365 IES (instituições de ensino superior). Desse conjunto, 84,7% são faculdades, 8,0% são universidades, 5,6% são centros universitários e 1,7% representam a soma de institutos federais de educação, ciência e tecnologia (IFs) e de centros federais de educação tecnológica (Cefets). No que se refere à categoria administrativa, 88,0% das IES que participaram do Censo 2011 são privadas e 12,0%, públicas, sendo 4,7% estaduais, 4,3% federais e 3,0% municipais.

No âmbito das Instituições de Ensino Superior, o referido censo apresentou 2081 instituições, com 1869 faculdades, 124 centros universitários e 88 universidades.

Ainda segundo dados do INEP (2011), as instituições de ensino superior privadas tiveram um aumento de 1208 instituições em 2001 para 2081 instituições em 2011, um aumento de 72,27%, o que demonstra um aumento significativo da concorrência, tornando o setor cada vez mais competitivo.

Ainda nesta mesma linha, SECCÁ e LEAL (2009), argumentam que o setor de ensino superior no Brasil passou por grandes mudanças desde o início dos anos 1990 até os primeiros anos do século XXI com grande aumento do número de alunos matriculados, especialmente na rede privada. Ainda segundo os mesmos autores, nesse período, surgiram muitas novas Instituições de Ensino Superior (IES), o governo federal aprimorou seu sistema de avaliação e alguns dos participantes do mercado profissionalizaram sua gestão, até mesmo abrindo capital na Bolsa de Mercadorias & Futuros e Bolsa de Valores de São Paulo (BM&FBovespa) e realizando aquisições e novos investimentos por todo o País.

3.3 Empresas de capital aberto

O mercado de capitais pode ser definido como um conjunto de instituições que negociam títulos de dívidas e de patrimônio objetivando a transferência do dinheiro das partes que estão negociando suas operações de compra e venda. Portanto, o mercado de capitais acaba representando um sistema de distribuição dos títulos de dívida ou de patrimônio com o propósito de facilitar a ida do dinheiro para as empresas que necessitam de recursos e, ao mesmo tempo, permitir que esses títulos emitidos possam ser comercializados a qualquer tempo, possibilitando, portanto, aquilo que o mercado define como liquidez (PINHEIRO, 2008).

De acordo com FERREIRA et al., (2013), considerando as empresas de capital aberto, uma estrutura de governança corporativa é associada à garantia dos direitos de propriedade e à promoção de um ambiente benéfico ao investimento privado. As empresas e os investidores precisam de um ambiente que os incentive a alocar recursos de maneira mais eficiente. Da mesma forma, o desenvolvimento econômico de muitos países também depende do financiamento e crescimento das empresas. As economias capitalistas mais desenvolvidas têm seu crescimento vinculado a um mercado de capitais organizado e que tenha credibilidade. A importância da governança corporativa é diretamente relacionada ao impacto que a adoção de seus mecanismos causa para as empresas. Desse modo, a existência de um mercado de capitais forte e confiável é imprescindível para a capitalização das empresas, representando uma mola propulsora para o desenvolvimento de um país.

3.4 Os níveis diferenciados de Governança Corporativa da BM&FBovespa

Em 1º de dezembro de 2000, por meio das Resoluções nº 264 e 265 a BM&FBovespa estabeleceu norma sobre GC e criou níveis de Governança Corporativa – GC: N1, N2 e Novo Mercado. A adesão aos níveis diferenciados dá maior destaque aos esforços da empresa na melhoria da relação com os investidores e eleva o potencial de valorização de seus ativos (RODRIGUEZ e BRANDÃO, 2010).

As diferenças entre os níveis de GC da BM&FBovespa são as seguintes (RODRIGUEZ e BRANDÃO, 2010; BM&FBOVESPA, 2014):

Nível 1: Para adesão a esse nível, são exigidos os seguintes requisitos:

- Manutenção de uma parcela mínima de 25% de ações no mercado (free float);

- Realização de OPAs (oferta públicas de ações), via mecanismos que favoreçam a dispersão do capital;

- Tag along de 80% para ações ordinárias, conforme prevê a legislação;

- Melhoria das informações prestadas trimestralmente;

- Cumprimento de regras de transparência (disclosure) em operações que envolvam ativos de emissão da companhia por parte de controladores ou administradores;

- Divulgação de acordo de acionistas e programas de opções (stock options);

- Realização de reuniões públicas com analistas e outros interessados pelo menos uma vez ao ano;

- Disponibilização de um calendário anual de eventos corporativos; e

- Ausência de partes beneficiárias.

Nível 2: acrescenta-se aos requisitos anteriores:

- Mandato unificado de no máximo dois anos para todo o conselho de administração, composto por no mínimo cinco membros, dos quais pelo menos 20% devem ser independentes;

- Disponibilização de balanço anual segundo as normas US GAAP ou IFRS;

- Tag along de 100% para acionistas com ações ordinárias e mínimo de 80% para acionistas com ações preferenciais;

- Direito de voto às ações preferenciais em algumas matérias, como transformação, incorporação, cisão e fusão da companhia e aprovação de contratos entre a companhia e empresas do mesmo grupo;

- Obrigatoriedade de realização de uma OPA para todas as ações em circulação, pelo valor econômico, nas hipóteses de fechamento do capital ou cancelamento do registro de negociação neste nível; e

- Adesão à câmara de arbitragem para a resolução de conflitos societários.

Novo Mercado: além das obrigações dos níveis 1 e 2, as companhias devem:

- Emitir apenas ações ordinárias;

- Conceder Tag along de 100% sem distinguir acionistas; e

- Estabelecer período de vedação à negociação das ações por parte dos controladores originais (lock up) de seis meses, mais 60% nos seis meses subsequentes.

Os dados da tabela 1 ilustram a distribuição das empresas de capital aberto listadas na BM&FBovespa (2014), segundo os diferentes níveis de GC.

Tabela 1: Empresas de capital aberto distribuídas por nível de GC.

Nível |

Quantidade |

Participação (%) |

1 |

09 |

5,46 |

2 |

22 |

13,33 |

Novo Mercado (NM) |

134 |

81,21 |

Total |

165 |

100 |

Fonte: BM&FBovespa (2014)

Ainda de acordo com FERREIRA et al. (2013), as empresas, ao adotarem mecanismos de governança corporativa, seja para atender a normas institucionais ou pelo fato de estarem vinculadas a listagens específicas de ações, como o Novo Mercado da Bolsa de Valores de São Paulo (Bovespa), passam a ser mais atrativas, facilitando a captação de recursos e diminuindo o seu custo. O menor custo de capital afeta de forma positiva o desempenho, contribuindo para aumentar o valor e a rentabilidade da empresa.

3.5 Grupos Educacionais de Capital Aberto

De acordo com a BM&FBovespa (2014), as GECAs com adesão ao nível de GC Novo Mercado são as relacionadas na tabela 2:

Tabela 2: GECAS do segmento Novo Mercado.

Razão Social |

Nome de Pregão |

Anhanguera Educacional Participações S.A |

Anhanguera |

Estácio Participações S.A |

Estácio Part |

Gaec Educação S.A |

Anima |

Kroton Educacional S.A |

Kroton |

Ser Educacional |

Ser Educa |

Fonte: BM&FBovespa (2014).

4. Análise de índices financeiros das GECAS

De acordo com ROSS, WESTERFIELD e JORDAN (2011), uma forma de evitar problemas com a comparação de empresas de tamanhos diferentes é a utilização de índices financeiros, que são uma forma de comparar e investigar os relacionamentos entre as diferentes partes das informações financeiras.

4.1 Medidas de lucratividade

Segundo ROSS, WESTERFIELD e JORDAN (2011), os índices mais conhecidos e utilizados de todos os índices financeiros são a Margem Líquida, o Retorno sobre o ativo (ROA) e o Retorno sobre o patrimônio líquido (ROE), que se destinam a medir a eficiência com a qual a empresa utiliza seu ativo e administra suas operações, sendo que o foco de tais índices reside no lucro líquido. A seguir são apresentados os três indicadores, de acordo com ROSS, WESTERFIELD e JORDAN (2011):

- Margem Líquida (net margin), é uma medida do lucro gerado sobre a atividade operacional, após a provisão de imposto de renda e contribuição social. Em geral, a Margem Líquida é medida da seguinte forma:

Margem líquida = lucro líquido / vendas

Por exemplo, se uma empresa apresenta lucro líquido de $ 363 e vendas de $ 2.311, teria uma margem líquida de 15,7%, ou seja, gera pouco menos de 16 centavos de lucro líquido para cada unidade monetária de vendas.

- Retorno sobre ativo (return on assets – ROA), é uma medida do lucro sobre unidade monetária de ativo. Em geral, o ROA é medido da seguinte forma:

ROA = lucro líquido / ativo total

Por exemplo, se uma empresa tem lucro líquido de $ 363 e ativo total de $ 3.588, teria um ROA de 10,12%.

- Retorno sobre o patrimônio líquido (return on equity – ROE) é uma medida de como os acionistas se saíram durante o ano, sendo uma medida do desempenho do lucro. Em geral, ROE é medido como:

ROE = lucro líquido / patrimônio líquido total

Por exemplo, se uma empresa tem lucro líquido de $ 363 e patrimônio líquido total de $ 2.591, teria um ROE de 14%.

Na tabela 3, são apresentados os índices financeiros de margem líquida, ROA e ROE calculados para efeito de comparação entre as cinco GECAS com ações na BM&FBovespa:

Tabela 3: Índices financeiros das GECAS - exercício 2013.

GECA |

Margem líquida |

ROA (Rentabilidade do ativo) |

ROE (Rentabilidade do patrimônio líquido) |

Anhanguera |

8,39% |

4,25% |

6,53% |

Estácio Part |

14,14% |

11,44% |

16,12% |

Anima |

7,37% |

3,92% |

7,04% |

Kroton |

25,62% |

12,66% |

19,73% |

Ser Educa |

25,46% |

14,48% |

25,77% |

Fonte: elaborado pelos autores em junho de 2014.

Uma vez calculados os indicadores de rentabilidade dos GECAs, realizou-se comparações destes primeiramente com os melhores investimentos em 2013.

Segundo dados da EXAME (2013), os principais investimentos em 2013 foram: dólar comercial (14,64%), Letras Financeira do Tesouro (8,21%), Selic (8,20%) e Fundos referenciados DI (8,11%). Ao se comparar com a rentabilidade dos Grupos educacionais com os tipos de investimentos acima, percebe-se que tanto a Kroton Educacional, como a Ser Educacional superam qualquer outra forma de investimento.

Tabela 4: Índices de rentabilidade das Cias. com maior IGC-NM - exercício 2013.

CIAS. |

Margem líquida |

ROA |

ROE |

BR FOODS |

3,50% |

3,30% |

7,26% |

ULTRAPAR |

2,02% |

7,50% |

18,77% |

CIELO |

39,81% |

20,14% |

80,46% |

BMFBOVESPA |

50,71% |

4,17% |

5,60% |

BANCO DO BRASIL |

13,66% |

1,21% |

21,82% |

Fonte: elaborado pelos autores em junho de 2014.

Em outra linha de comparação, procura-se utilizar como parâmetro o índice de Governança Corporativa do Novo Mercado (IGC-NM). Este índice tem por objetivo medir o desempenho de uma carteira teórica de ativos, composta por ações de empresas que apresentem bons níveis de governança corporativa e que estejam listadas no Novo Mercado (BM&FBovespa, 2014). Sendo assim, ao se comparar a rentabilidade dos grupos educacionais com as cinco companhias com melhor participação no IGC-NM, percebe-se que somente a empresa Cielo possui indicadores melhores do que os grupos educacionais, conforme dados da tabela 4.

Em relação à participação dos GECAs no IGC-NM é possível observar que a melhor posição é ocupada pelo grupo Kroton com 2,742% do índice, na 10ª posição. Já o melhor colocado, BRF SA, apresenta participação de 9,452%, ou seja, 3,45 vezes maior, conforme tabela 5.

Já em relação ao Índice Bovespa (IBOV), que tem por objetivo medir o desempenho de uma carteira teórica de ativos, composta por ações de empresas que apresentem maior negociabilidade e representatividade do mercado de ações brasileiro. Dos GECA o grupo Kroton S.A. apresenta a 22ª posição no índice com participação de 1,308%. Já o melhor colocado, BRF SA, com participação de 3,467%, ou seja, 2,65 vezes maior, conforme tabela 5.

Tabela 5: Posição e participação no IGC-NM e IBOV das cinco melhores empresas e dos GECAs em 13/06/2014.

Código |

Ação |

Posição no IGC-NM |

Participação no IGC-NM (%) |

Posição no IBOV |

Participação no IBOV |

BRFS3 |

BRF SA |

1 |

9,452 |

8 |

3,467 |

CIEL3 |

CIELO |

2 |

6,544 |

9 |

3,121 |

UGPA3 |

ULTRAPAR |

3 |

6,387 |

14 |

1,852 |

BBAS3 |

BRASIL |

4 |

5,000 |

11 |

2,385 |

BVMF3 |

BMFBOVESPA |

5 |

4,793 |

12 |

2,286 |

KROT3 |

KROTON |

10 |

2,742 |

22 |

1,308 |

ESTC3 |

ESTACIO PART |

13 |

1,847 |

28 |

0,881 |

AEDU3 |

ANHANGUERA |

17 |

1,708 |

33 |

0,815 |

SEER3 |

SER EDUCA |

73 |

0,199 |

não listada |

0,000 |

ANIM3 |

ANIMA |

75 |

0,197 |

não listada |

0,000 |

Fonte: elaborado pelos autores em julho de 2014.

5. Conclusão

A pesquisa teve como objetivo verificar a geração de valor em GECAs que apresentam níveis diferenciados de Governança Corporativa na BM&FBovespa.

A análise mostrou que os grupos educacionais pesquisados apresentam bons indicadores financeiros, tendo como base de comparação com os investimentos tradicionais, tais como dólar comercial, Letras Financeiras do Tesouro, Selic e Fundos DI. Por exemplo, ao se comparar com a rentabilidade dos Grupos educacionais com aqueles tipos de investimentos, percebe-se que tanto a Kroton Educacional, como a Ser Educacional são superiores.

Já em relação à participação dos GECAs na composição do IGC-NM e IBOV da BM&FBovespa, foi possível observar que o desempenho é inferior em relação a outros segmentos, sendo que o grupo melhor posicionado aparece apenas em 10º e 22º lugares respectivamente.

Sugere-se para futuras pesquisas uma análise estatística de correlação entre a rentabilidade das companhias e o grau de governança corporativa.

6. Bibliografia

ACHARYA, V. V.; MYERS, S.; RAJAN, R. G. (2011); "The internal governance of firms", The Journal of Finance, 689-720.

BM&FBOVESPA (2014); A nova bolsa. BM&FBovespa [online]. [Acesso em: 10 de maio de 2014]. Disponível em: http://www.bmfbovespa.com.br/home.aspx?idioma=pt-br

EXAME (2013); Exame Digital [online]. [Acesso em: 10 de maio de 2014]. Disponível em: http://exame.abril.com.br/seu-dinheiro/noticias/os-melhores-e-os-piores-investimentos-de-2013

FERNANDES, A. A.; ABREU, V. F. (2012); Implantando a Governança de TI - da estratégia à Gestão de Processos e Serviços. 3. ed. Rio de Janeiro: Brasport.

FERREIRA, R. N. et al. (2013); "Governança Corporativa, Eficiência, Produtividade e Desempenho", RAM -Rev. Adm. Mackenzie, São Paulo, v. 14, jul/ago n.4, p. 134-164.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA (2009); Código das Melhores Práticas de Governança Corporativa. 4. ed. São Paulo.

JENSEN, M.; MECKLING, W. (1976); "Theory of the firm: managerial behavior, agency costs and ownership structure", Journal of Financial Economics, v.11, 1976. 5-50.

KADYRZHANOVA, D.; RHODES-KROPF, M. (2011); "Concentrating on Governance", The Journal of Finance. 1649-1685.

MATHUR, I. et al. (2013); "Corporate governance and lobbying strategies", Journal of Business Research 66, 547-553.

MOORE, C. B. et al. (2012); "Foreign IPO capital market choice: understanding the institutional fit of corporate governance", Strategic Management Journal, 2012. 914-937.

PINHEIRO, C. A. O. (2008); Bolsa de Valores: Tudo o que você precisa saber antes de investir em ações. Rio de Janeiro: Ciência Moderna.

RODRIGUEZ, G. M.; BRANDÃO, M. M. (2010); Visões da Governança Corporativa: a realidade das sociedades por ações e sustentabilidade. São Paulo: Saraiva.

ROSS, S. A.; WESTERFIELD, R. W.; JORDAN, B. D. (2011); Administracão Financeira. 8. ed. Porto Alegre: AMGH.

ROSSETI, J. P.; ANDRADE, A. (2012); Governança Corporativa: fundamentos, desenvolvimento e tendências. 6. ed. São Paulo: Atlas.

SANTOS, J. O. (2011); Valuation: um guia prático: metodologias e técnicas para análise de investimentos e determinação do valor financeiro de empresas. São Paulo: Saraiva.

SIDDIQUI, J. (2010); "Development of Corporate Governance Regulations: The case of an emerging economy", Journal of Business Ethics, 253-274.

SILVA, A. L. C. (2006); Governança Corporativa e o sucesso empresarial: melhores prática para aumentar o valor da firma. São Paulo: Saraiva.

WALLS, J. L.; BERRONE, P.; PHAN, P. H. (2012); "Corporate governance and environmental performance: is there really a link", Strategic Management Journal, 885-913.

WEILL, P.; ROSS, J. W. (2006); Governança de Tecnologia da Informação. São Paulo: Makron Books.

1. Universidade Paulista, São Paulo, Brasil luisnaito@yahoo.com.br

2. Universidade Paulista, São Paulo, Brasil mbernardinos@gmail.com

3. Universidade Paulista, São Paulo, Brasil rofranco@osite.com.br