Espacios. Vol. 36 (Nº 10) Año 2015. Pág. 4

Alcance social das instituições de microcrédito no Brasil: Um estudo de caso

Social impact of microfinance institutions in Brazil: A case study

Elaine Aparecida ARAÚJO 1

Recibido: 28/01/15 • Aprobado: 12/02/2015

Contenido

RESUMO: |

ABSTRACT: |

1. Introdução

Microcrédito consiste em um tipo de crédito destinado a financiar atividades produtivas desenvolvidas em microempreendimentos (pequenos negócios, geralmente, de propriedade de pessoas de baixa renda), com vistas em promover/alavancar a geração de trabalho e renda desses empreendimentos. É concedido com o emprego de uma metodologia própria, cunhada especialmente para atender às necessidades específicas desse público, principalmente no que se refere à insuficiência de garantias a serem oferecidas para respaldar a operação.

Especialmente a partir dos anos 90, o microcrédito tem sido apontado como um instrumento eficaz de combate à pobreza e promoção do desenvolvimento econômico e social através da geração de trabalho e renda (Grameen Bank, 2010; Microcredit Summit, 1997). Tal aspecto confere às instituições concessoras de microcrédito um caráter e uma missão de cunho social, atrelada à concretização desse nobre objetivo.

Atualmente, tem havido, no âmbito da literatura e da prática do microcrédito, uma convergência de pensamento sobre a necessidade da adequada gestão dessa faceta social das instituições. Assim, cada vez mais, acredita-se que a performance institucional do microcrédito deve ser mensurada e avaliada também sob o ponto de vista social, tal como já é feito, há tempos, com os quesitos de natureza financeira e operacional. É nesse contexto que ganha destaque a referência ao termo "performance/desempenho social" para apreciar o desempenho institucional no que se refere à concretização de sua missão social.

A despeito da notoriedade que o tema vem conquistando na atualidade, a literatura acadêmica sobre performance social no microcrédito em nível de Brasil ainda é muito pouco expressiva, ensejando a realização de estudos que contribuam para a evolução do conhecimento nessa área em nível nacional.

Adicionalmente, é notória a importância de trabalhos que investiguem quais as dimensões e indicadores, dentre aqueles propostos por algumas entidades internacionais de apoio às microfinanças, possuem aplicabilidade ao contexto de desempenho social das instituições de microcrédito brasileiras.

Tendo como respaldo o aporte teórico sobre desempenho social existente, bem como considerando as especificidades práticas inerentes ao contexto brasileiro, o presente artigo se dedica ao desenvolvimento de uma abordagem analítica do desempenho social da instituição brasileira denominada Fundo Rotativo da Ação da Cidadania – Credcidadania, sediada na cidade de Recife, estado de Pernambuco, Brasil.

Assim, foram elencadas as dimensões e respectivos indicadores que, se mostraram mais relevantes para esse propósito, e essas dimensões/indicadores foram agregados em uma abordagem de avaliação social da instituição sob estudo. O passo subseqüente foi a avaliação do Credcidadania sob o enfoque das dimensões/indicadores aqui apontados. Por fim, a partir dos resultados, buscou-se inferir sobre o nível de pobreza dos clientes e a profundidade do alcance social da instituição.

O estudo de caso se mostrou como opção metodológica mais viável diante da escassez e/ou inexistência de informações secundárias sobre resultados sociais de todas as instituições brasileiras.

A despeito de sua simplicidade e incipiência, a abordagem delineada possui um caráter inovador, uma vez que ela agrega elementos que têm sido referenciados pelos órgãos internacionais de apoio às microfinanças e pela literatura internacional sobre o tema como os que melhor retratam os feitos sociais dessas entidades.

Assim, este trabalho fornece contribuições, tanto para os acadêmicos /pesquisadores dessa temática, quanto para a prática gerencial do microcrédito, à medida que aponta indicadores apropriados e demonstra a viabilidade de aplicação dos mesmos na avaliação do alcance e do desempenho social de instituições de microcrédito brasileiras. Tendo em vista o embrionário estágio de desenvolvimento da literatura sobre microfinanças/microcrédito no Brasil, especialmente carente de estudos empíricos e aplicados, o presente trabalho pode lançar as sementes iniciais para a construção de abordagens genéricas de avaliação social, aplicáveis a todas as instituições de microcrédito brasileiras.

2. Referencial teórico

Microcrédito e microfinanças: conceitos

O microcrédito e as microfinanças se situam no âmbito do acesso a crédito e outros serviços financeiros por parte de clientes de baixa renda. Ao focalizar a base da pirâmide social, o crédito pode ser utilizado como ferramenta de inclusão social, seja através de sua orientação para o consumo ou ao prover recursos para atividades produtivas (Barone e Zouain, 2007).

Barone et al (2002) definem microfinanças como um conjunto de serviços financeiros (poupança, créditos, seguros etc.), prestados por instituições financeiras ou não, para indivíduos de baixa renda e microempreendimentos (formais e informais) excluídos (ou com acesso restrito) ao sistema financeiro tradicional.

No Brasil, a parte mais visível e desenvolvida do complexo conjunto de ferramentas microfinanceiras é o microcrédito, que é conceituado por Nichter, Goldmark e Fiori (2002, p.15) como "a concessão de empréstimos de pequeno valor, para atividade produtiva, no contexto das microfinanças".

Barone et al (2002) e Alves e Soares (2004) apresentam os principais aspectos que caracterizam o microcrédito como uma modalidade específica de crédito e diferenciam-no do crédito tradicional são:

- Crédito produtivo: visa apoiar atividades produtivas de negócios de pequeno porte, mantidos por pessoas de baixa renda, não se destinando a financiar o consumo.

- Crédito orientado: o cliente recebe acompanhamento e orientação financeira para aplicação do empréstimo, sendo essa a função do profissional denominado agente de crédito, figura de suma importância nas instituições de microcrédito.

- Sistema de garantias: utilização do aval ou fiança solidária como substitutos das garantias reais, em que grupos de clientes com laços de confiança entre si assumem coletivamente as responsabilidades pelos créditos concedidos a todos os componentes do grupo.

O microcrédito possui caráter reconhecidamente social, uma vez que seus princípios originais residem no combate à pobreza através da geração de trabalho e renda, com consequente melhoria das condições sociais e econômicas dos clientes (Yunus, 2002). Embora se diferenciem de instituições financeiras tradicionais, as instituições de microcrédito possuem, também, objetivos, características e estratégias de natureza financeira, como qualquer outra entidade que realiza atividade de intermediação financeira. Esse aspecto produz várias implicações para as instituições de microcrédito, uma vez que elas necessitam adotar estratégias de gestão focadas em resultados financeiros positivos e eficiência financeira, sem perder de vista o foco social, sendo, por isso, denominadas instituições de duplo resultado (double bottom line) (Christen, Rosenberg & Jayadeva, 2004).

Desempenho social das instituições de microcrédito

Recentemente, as discussões teóricas e a prática do microcrédito têm apontado a necessidade de avaliação e mensuração da performance das instituições concessoras de microcrédito também no que se refere à concretização de seus objetivos de cunho social.

A ideia subjacente a esse posicionamento teórico é de que assim como há necessidade de indicadores de desempenho para orientar e avaliar os esforços no alcance de lucratividade e outros resultados financeiros, o mesmo se aplica ao aspecto social nas instituições microcreditícias. Já que essas instituições desempenham um duplo papel social e financeiro, precisam ser eficientes e bem-sucedidas em ambos (Pawlak & Matul, 2004; Gutiérrez-Nieto, Serrano-Cinca & Molinero, 2009).

Dois aspectos maciçamente enfatizados quando se trata de avaliar resultados sociais no microcrédito são: impacto socioeconômico sobre os clientes atendidos e alcance social da instituição.

O impacto socioeconômico diz respeito à extensão em que a renda e o bem-estar dos clientes são melhorados como decorrência do acesso aos serviços prestados pela instituição de microcrédito. O principal objetivo da avaliação de impactos é investigar mudanças no bem-estar dos clientes que podem ser atribuídas à intervenção do programa de microcrédito, tomando por base critérios como melhorias na renda, consumo e condições gerais de vida do cliente (Conning,1999; Pawlak & Matul, 2004).

O alcance social é comumente entendido como o número de pessoas atendidas pelos serviços financeiros, especialmente as pessoas mais pobres. Diz respeito tanto ao número de clientes servidos pelos diversos produtos/serviços da instituição, quanto ao perfil socioeconômico e nível de pobreza do cliente atendido (Zeller & Meyer, 2002). Esses constituem, na verdade, dois aspectos do alcance, que são, respectivamente, amplitude (breadth) e profundidade (depth). A profundidade do alcance é um indicador especialmente importante por evidenciar a habilidade da instituição em alcançar pessoas mais pobres e socioeconomicamente mais vulneráveis (Ledgerwood,1998).

Tendo em vista a complexidade inerente ao processo de avaliação de impactos socioeconômicos, muitas análises sociais se atêm à avaliação do alcance social, aferindo em que medida os serviços da instituição em questão alcançam realmente clientes pobres ou de baixa renda, que estejam excluídos ou tenham acesso restrito a crédito no sistema financeiro tradicional.

Dimensões e processo de análise da performance social

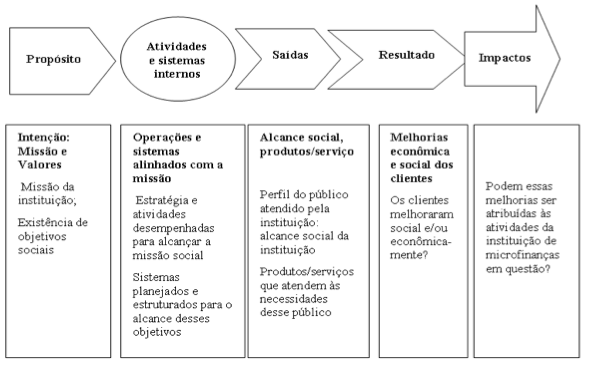

Diante da diversidade de metodologias construídas para avaliar os resultados sociais das instituições de microfinanças, os principais atores da indústria promoveram a padronização das dimensões e indicadores considerados importantes para esse propósito. Essas dimensões compõem o que se denominou "processo ou caminho da performance social", esboçado na Figura 1.

Figura 1. Dimensões e processo de análise da performance social

![]()

Fonte: Hashemi (2007)

Verifica-se, pela análise da Figura 1, que tanto o alcance social quanto a avaliação de impactos estão abarcadas pelo processo de avaliação da performance social. Assim, essa definição enfatiza que a performance ou desempenho social não consiste apenas no resultado (impacto), possuindo também outros aspectos a serem analisados.

Nesse sentido, alguns autores (Kerer, 2008; Pawlack & Matul,2004; Schreiner, 2002) aferem a performance social das instituições de microfinanças por meio da avaliação da estrutura/estratégia social da instituição e do alcance social. Estão pautados, portanto, nas três primeiras dimensões apontadas na figura 1, que são: propósitos, atividades/sistemas internos, saídas (produtos).

Outros trabalhos (Pereira & Crocco, 2004; Gonzalez & Piza, 2009; Schreiner, 2010; Zeller & Meyer; 2002) se voltam exclusivamente para a análise do alcance social, ou seja, se dedicam à identificação do perfil socioeconômico da clientela atendida pelas instituições avaliadas. E ainda outros se propõem a avaliar o impacto do microcrédito na vida e nos empreendimentos da clientela atendida (impacto socioeconômico).

Em se tratando do impacto socioeconômico, muitos dos estudos que se voltam para essa questão não realizam uma análise de impacto em sentido estrito, cujo estigma principal é atribuição de causalidade entre acesso ao microcrédito e as melhorias nos empreendimentos e condições gerais de vida das pessoas atendidas. Westover (2008) revisou cerca de 100 (cem) trabalhos empíricos e concluiu que apenas 6 (seis) deles poderiam ser classificados como estudos rigorosamente acadêmicos de impacto.

3. Metodologia

Técnicas de pesquisa utilizadas

Conforme já ressaltado, o objetivo deste trabalho é delinear um esboço de abordagem analítica do desempenho social da instituição de microcrédito Credcidadania. O referido esquema analítico aqui traçado possui duas dimensões constituintes principais: estrutura institucional e alcance social, sendo que esse último abarca o indivíduo, seu negócio e sua unidade familiar.

No que se refere às características metodológicas, o presente artigo se configura como um estudo de caso, por se tratar do estudo de uma instituição apenas. O estudo de caso, segundo Silva (2001) consiste no estudo profundo e exaustivo de um ou poucos objetos, de maneira que permita seu amplo e detalhado conhecimento. Atualmente, é encarado como o delineamento mais adequado para a investigação de um fenômeno dentro do seu contexto real, onde os limites entre o fenômeno e o contexto não são claramente definidos (Gil, 2008).

Ainda no que se refere aos aspectos metodológicos, o presente artigo faz uso também de outras técnicas, que são o survey e a pesquisa documental. O survey foi realizado pra traçar o perfil socioeconômico dos clientes do Credcidadania. Segundo Alencar (2000), o survey é um método de pesquisa que possui as seguintes características: visa produzir estatísticas sobre alguns aspectos da população ou universo estudado; as informações são coletadas, geralmente, com o uso de um instrumento predefinido, através de entrevista direta ou por correspondência; os dados a serem analisados são oriundos das respostas às questões formuladas; utiliza-se, geralmente, uma amostra da população estudada para coleta de informações.

Por sua vez, a pesquisa documental se deu com a análise direta de documentos institucionais, tanto àqueles disponíveis em meio físico, quanto os que se fazem presentes nos controles e sistemas de informações da instituição. Como complemento à análise documental foram realizadas algumas entrevistas semiestruturadas com a coordenação geral do Credcidadania com vistas em coletar informações detalhadas sobre a estrutura e estratégia de ação atuais da instituição.

Objeto de estudo

A instituição objeto de estudo do presente trabalho foi o Fundo Rotativo da Ação da Cidadania - Credcidadania. Com sede atual na cidade do Recife (estado de Pernambuco, região nordeste do Brasil), o Credcidadania é um fundo de empréstimo constituído em 1995, sob a forma de instituição civil, sem fins lucrativos, para dar suporte financeiro formal, principalmente na forma de concessão de crédito, a pequenos negócios situados em Recife e municípios circunvizinhos.

No que se refere à estrutura organizacional, o órgão máximo de deliberação e direção da entidade é a Assembléia Geral, que decide os rumos da instituição. Ela é constituída pelo conjunto de sócios, que são pessoas físicas ou jurídicas, aportadoras de capital ou não, admitidas na associação sob a forma prevista em seu Estatuto Social.

O Conselho de Administração é responsável pela definição da política geral e das estratégias da instituição, em consonância com as diretrizes estabelecidas na Assembleia Geral. À Coordenação Executiva cabe a execução das políticas estratégicas da instituição, cuidando da gestão operacional e financeira da mesma, em consonância com as diretrizes do Conselho de Administração. É composta por um gerente geral, um coordenador administrativo/financeiro e um coordenador operacional. Subordinada à Coordenação Executiva, está toda a estrutura de cargos e funções operacionais. Ela é composta por agentes de crédito (responsáveis pelo acompanhamento direto do negócio e do crédito concedido ao cliente), profissionais da área administrativa, cobrança, tesouraria e recepção.

Amostra e coleta de dados

O principal instrumento de coleta de dados deste trabalho foi um questionário estruturado, aplicado a uma amostra de clientes do Credcidadania, com vistas em consubstanciar o (survey) socioeconômico. O questionário utilizado totalizou 30 questões, tanto discursivas quanto fechadas, envolvendo indagações sobre o cliente, sua família, seu empreendimento, o relacionamento e nível de satisfação do mesmo com o Credcidadania. Ressalte-se que, antes da aplicação em campo, realizou-se um pré-teste do referido questionário e foram efetuados ajustes para adequar as questões cujas repostas apresentaram problemas de interpretação e/ou comunicação. As respostas obtidas foram tabuladas utilizando o pacote estatístico SPSS – Statistical Package for Social Sciences®, que também foi o software principal utilizado para fazer as análises estatísticas.

Tomando por base as informações da carteira de empréstimos do Credcidadania no mês de março de 2013, que era de 1997 clientes, foi calculada a amostra levando em conta um nível de confiança de 95% e uma margem de erro de 6%, o que resultou em um total de 237 clientes, utilizando a fórmula de cálculo do tamanho amostral com base na estimativa da proporção populacional, para populações finitas, baseada em Stevenson (2001). A distribuição da amostra entre os municípios de atuação da instituição guarda proporção direta com a distribuição real de clientes.

4. Resultados

O esquema analítico de avaliação do desempenho social do Credcidadania proposto neste trabalho foi inspirado na literatura existente sobre o tema, principalmente nas dimensões esboçadas na figura 1, definidas consensualmente por atores institucionais como Social Performance Task Force – SPTF e Microfinance Information Exchange – THE MIX como denotadoras do desempenho microfinanceiro no âmbito social. É composto de duas dimensões principais: estrutura institucional e alcance social.

Abordagem analítica – dimensão estrutura institucional

A dimensão estrutura institucional visa avaliar como as condições da estrutura do Credcidania para tornar realidade os objetivos e a missão social, caso eles existam.

Embora os valores sociais de combate à pobreza figurem na declaração estatutária de missão do Credcidadania, eles parecem não permear a estratégia prática de atuação da instituição, o que se constata, sobremaneira, na análise do último relatório de planejamento estratégico. O plano de ação da instituição sinaliza que, em decorrência do acirramento da concorrência no mercado de microfinanças brasileiro, a postura estratégica da instituição tem se pautado na adoção de medidas voltadas para redução de custos operacionais e ganhos de escala, no intento de alcançar resultados financeiros positivos, níveis mais elevados de sustentabilidade e competitividade.

O segundo item analisado intenta aferir como os serviços e produtos institucionais estão desenhados e se eles atendem às necessidades específicas do público de microcrédito. A maioria dos clientes se mostrou satisfeito com prazos, valores e condições dos empréstimos ofertados pela instituição. A carteira do Credcidadania é constituída predominantemente de crédito para capital de giro (93% do total), sendo que os empréstimos tomados pelos clientes são utilizados no atendimento das necessidades de capital de curto prazo para o negócio (aquisição de mercadorias, matéria-prima etc.). Por outro lado, fez-se notória a insatisfação com o restrito leque de produtos ofertados pela instituição, tornando patente a necessidade de que a instituição envide esforços no sentido de ampliá-lo, principalmente, através da oferta de novos produtos (poupança, seguros etc.).

Embora 85% dos contratos da instituição sejam realizados na forma de grupo solidário, apenas 22,64% dos clientes afirmou, de forma espontânea, que não possuíam avalista ou garantias reais e, nessas circunstâncias, o aval solidário constituía a única possibilidade.

No que se refere à estrutura física verificou-se a necessidade de melhorias, especialmente quanto à distribuição dos postos de atendimento (atualmente, existe apenas um posto de atendimento na cidade do Recife). Já que o microcrédito foi cunhado de modo a se fazer próximo do cliente em todos os sentidos, a capilaridade dos postos de atendimento constitui algo de grande importância.

O terceiro e último item que compõe a dimensão estrutura institucional diz respeito à política de recursos humanos da instituição. Nos últimos anos, o Credcidadania tem enfrentado um alto nível de turnover (rotatividade) de pessoal, que constitui reflexo da inadequação da sua política de recursos humanos. Tendo em vista a atual fase de contenção acirrada de gastos, a instituição não tem tido condições de arcar com uma estrutura de custos que faça frente a políticas salariais e de benefícios que sejam estimulantes para seus colaboradores.

Também a ausência de programas institucionais de capacitação e treinamento constitui outro ponto a ser mencionado, especialmente no que se refere aos agentes de crédito. Considerando que o agente de crédito é uma das figuras mais importantes, senão a mais importante, no processo de concessão de microcrédito e para a instituição como um todo, o seu freqüente treinamento e capacitação consistem em aspectos de fundamental importância para que a instituição de microcrédito materialize resultados efetivos, tanto financeiros quanto sociais.

Abordagem analítica – dimensão alcance social

A análise do alcance social foi consubstanciada por meio da realização do survey (levantamento) socioeconômico aplicado sobre uma amostra de clientes do Credcidadania, que abrangeu os seguintes aspectos/dimensões: características socioeconômicas do cliente/unidade familiar, condições do domicílio/padrão de vida, nível de renda do cliente e família, características dos negócios.

Características socioeconômicas do cliente e sua unidade familiar

A análise socioeconômica da unidade familiar foi engendrada tomando por base as categorias analíticas do Índice de Pobreza Multidimensional - IPM, índice desenvolvido pelo Programa das Nações Unidas para o Desenvolvimento - PNUD com o objetivo de fornecer um retrato amplo das pessoas que vivem em situação de dificuldades. O IPM aponta privações em educação, saúde e padrão de vida, as mesmas dimensões do Índice de Desenvolvimento Humano – IDH, também do PNUD. Os indicadores que compõem o IPM e as condições para se caracterizar a situação de privação são dados no Quadro 1.

Quadro 1. Dimensões e variáveis do IPM/PNUD

Dimensão |

Indicador |

Situação que caracteriza privação |

Educação |

Anos de estudo |

Nenhum membro do domicílio completou 5 anos de estudos; |

Matrícula das crianças |

Pelo menos uma criança em idade escolar não estiver freqüentando a escola; |

|

Saúde |

Mortalidade |

Pelo menos uma criança na família morreu; |

Nutrição |

Pelo menos um adulto ou criança desnutrido; |

|

Padrão de Vida |

Eletricidade |

O domicílio não é servido por eletricidade; |

Sanitários |

A estrutura não é adequada ou é compartilhada; |

|

Água |

O domicílio não tem acesso à água potável; |

|

Piso |

É de terra, areia ou esterco; |

|

Bens domésticos |

O domicílio não tem mais de um: rádio, TV, telefone, bicicleta ou moto e se não tem carro ou trator. |

Fonte: PNUD, 2010

Orientando-se pelos indicadores do Índice Multidimensional de Pobreza – IPM (quadro 1), a primeira dimensão de análise familiar diz respeito ao nível educacional, mensurado pelos indicadores "anos de estudo" e "matrícula de crianças/jovens em idade escolar".

No caso do indicador anos de estudo, o critério utilizado no IPM é que há situação de privação se nenhum membro da família completou 5 anos de estudo. Para o caso específico deste trabalho, esse percentual foi de 10,4%, ou seja, em 10,4% dos clientes entrevistados nenhum membro da família em idade ativa completou 5 anos de estudo.

Em relação à matrícula escolar, do total de crianças/jovens em idade escolar presentes na amostra analisada, 100% estão matriculados em instituições de ensino, sendo que 53% estudam em escola pública e o restante em escolar particular. Os resultados obtidos enunciam, portanto, uma perspectiva muito positiva em relação a esse quesito.

Em se tratando da escolaridade do cliente, especificamente, embora haja um percentual significativo (40,32%) de clientes com ensino médio completo, constatou-se, por outro lado, que um considerável percentual da amostra completou apenas o nível primário de escolaridade (36,95% dos clientes). Considerando que, em geral, clientes mais instruídos tendem a possuir negócios mais bem estruturados e com melhores níveis de controle operacional, esses achados sobre nível educacional dos clientes traçam um cenário que demanda atenção por parte da instituição.

A segunda dimensão do IPM versa sobre saúde e engloba indicadores de mortalidade e nutrição. No que se refere à saúde, de maneira geral, foi questionado aos clientes se algum membro da família teve, nos últimos 12 meses, doenças específicas associadas às condições de pobreza (malária, febre amarela, leptospirose, dengue, hanseníase, dentre outras). Cerca de 30% dos entrevistados afirmaram ter ocorrido caso(s) de dengue na família, resultado esse que mostra a necessidade de medidas mais efetivas do governo e dos cidadãos no combate a essa doença.

Sobre a mortalidade, o parâmetro utilizado pelo IPM considera que há situação de privação se pelo menos uma criança da família morreu no período em consideração, o que não ocorreu em nenhum empreendimento da amostra pesquisada nesse estudo.

No que se refere ao indicador de nutrição, quase metade dos entrevistados (47,6%) afirmou não ter havido alterações nas condições de alimentação (número de refeições/dia, diversidade dos alimentos consumidos, consumo de itens nutritivos, como carne, queijos, ovos, frutas, verduras etc.) nos últimos 12 meses; 39,5% consideraram que houve melhoria e 12,9% apontaram melhorias muito expressivas.

A terceira dimensão incluída no IPM é o padrão de vida que, devido à sua extensão, será analisada na seção seguinte.

Análise das condições do domicílio/padrão de vida

A análise, tomando por base os indicadores de padrão de vida do IPM (quadro 1), revela que em 100% dos casos, os domicílios dos clientes entrevistados possuem energia elétrica e acesso a condições sanitárias adequadas (pelo menos um banheiro que não é compartilhado com outros domicílios); 96% possuem água encanada, percentual compatível com a média nacional e do nordeste, que segundo o Instituto Brasileiro de Geografia e Estatística – IBGE (IBGE, 2010b) são, respectivamente, de 93,5% e 92,3%. Em relação ao material utilizado na pavimentação das residências, não foram encontrados domicílios na amostra cujo material predominante era terra, areia ou esterco, parâmetros utilizados pelo IPM para classificação do domicílio como em situação de privação.

Além dos indicadores de padrão de vida do IPM, algumas variáveis adicionais, contempladas no questionário, e que merecem ser destacadas são: esgoto sanitário, material predominante nas paredes externas e situação da moradia.

Segundo o IBGE (IBGE, 2010b), o sistema de esgotamento sanitário é referenciado como um dos mais importantes indicadores de manifestação de vida saudável e qualidade da moradia dos indivíduos. No caso do presente estudo, a totalidade dos clientes apontou a presença de rede de esgoto ou fossa séptica em seus domicílios.

O material utilizado na construção dos domicílios é, de acordo com IBGE (IBGE, 2010a), um indicador de bem-estar que guarda estreita relação com a saúde dos moradores. O percentual de domicílios que possuem paredes externas em alvenaria (100%) supera a média nacional (80%), prenunciando situação favorável das condições domiciliares dos clientes em relação a esse aspecto.

Em se tratando da situação da moradia, a maior parte (83,1%) dos clientes declarou possuir casa própria; 14,5% residem em casa alugada e os 2,4% restantes tiveram suas residências cedidas por outrem. Esse alto percentual de propriedade da residência supera, significativamente, aquele que se refere à mesma variável em nível nacional, que é de 73,1%, segundo IBGE (IBGE, 2010b).

Por fim, o último indicador apontado pelo IPM é sobre a existência de bens domésticos. Entretanto, este trabalho optou por aferir a situação domiciliar no que tange aos bens domésticos utilizando alguns indicadores do Critério de Classificação Econômica Brasil da Associação Brasileira de Empresas de Pesquisa – ABEP (ABEP, 2012), por entender que esse critério se mostra mais adequado ao contexto brasileiro, além de estar mais atualizado.

Dentre os itens domésticos investigados, merece destaque o fato de praticamente a totalidade dos entrevistados (100%) possuir pelo menos uma televisão a cores e uma geladeira em seus domicílios, percentuais esses que se encontram próximos àqueles da média nacional (IBGE, 2010a); 73,4% dos domicílios possuem máquina de lavar, valor consideravelmente superior à média nacional, que é de 47,3%. Além disso, o automóvel, embora demande gastos significativos para esse público, ainda assim está presente em 38,7% dos domicílios/famílias pesquisadas, índice esse que se equipara ao nacional, que é de 39,7%.

Rendimentos do cliente e família

A seguinte dimensão prevista na abordagem analítica é a estrutura de rendimentos do cliente e sua unidade familiar. É importante esclarecer que as informações sobre rendimentos financeiros não compõem o IPM. Mas, por ser considerado de grande importância, esse quesito compõe a abordagem ora construída.

O quadro 2 apresenta os valores médios da renda individual do cliente originária de sua atividade econômica (empreendimento), renda média do cliente proveniente de outras fontes (aposentarias, pensão, salário etc.), renda média de outros membros da família e a renda média familiar total.

Quadro 2.Renda média dos clientes e famílias de acordo com a origem

Fonte da renda |

Média (R$) |

Percentual (%) |

Renda média do cliente proveniente do negócio |

1.677,02 |

57,98 |

Renda média do cliente proveniente de outras fontes |

252,31 |

8,72 |

Renda média de outros membros da família |

963,03 |

33,30 |

Renda média familiar total |

2.892,36 |

100,00 |

Fonte: Elaboração própria

Em geral, verifica-se uma renda familiar média, de certa forma, elevada, principalmente tendo em conta os valores de rendimento médio mensal de R$2.653,00 para os domicílios brasileiros e de R$1.841,00 para os pernambucanos, conforme dados do Censo 2010 (IBGE, 2010a). Como é possível perceber na análise do quadro 2, os lucros provenientes do negócio constituem a principal fonte de renda para os clientes do Credcidadania, representando, em média, 60% da renda familiar, corroborando a proposição de que grande parte dos clientes é dependente do negócio para sua auto-suficiência financeira.

Ao segmentar a amostra pesquisada em faixas de salários mínimos e cotejar os valores com as classes de renda estipuladas pela Fundação Getúlio Vargas (Néri, 2008), constatou-se que a maioria dos clientes entrevistados está presente nas classes C, D e E. A faixa mais expressiva é a C (42,74%), seguida da D (39,52%) e da E (13,71%).

Outra variável de rendimentos considerada foi a renda familiar per capita, analisada em faixas de salário mínimo. O quadro 3 esboça a distribuição dos clientes de acordo com a renda familiar per capita, bem como os valores dessa variável para o Brasil e região nordeste, segundo os dados do Censo 2010 (IBGE, 2010a).

Quadro 3.Perfil dos clientes segundo a renda familiar per capita

Classes de rendimento familiar per capita (salários mínimos) |

Credcidadania |

Brasil (Censo 2010) |

Região nordeste (Censo 2010) |

Até1/2 |

9,68% |

24,00% |

43,40% |

De 1/2 a 1 |

30,65% |

27,40% |

28,10% |

De 1 a 2 |

37,10% |

23,50% |

13,50% |

De 2 a 3 |

12,10% |

8,10% |

3,80% |

De 3 a 5 |

6,45% |

6,10% |

3,00% |

Acima de 5 |

4,03% |

6,50% |

3,20% |

Fonte: Elaboração própria

Os dados do quadro 3 evidenciam que a maioria dos clientes do Credcidadania se distribui pelas classes de ½ (meio) a 1(um) e 1(um) a 2(dois) salários mínimos de renda familiar per capita, sendo que, a incidência de clientes nas faixas extremas (tanto no limite inferior quanto superior) é pouco expressiva. Empregando ½ (meio) salário mínimo de renda familiar per capita como linha da pobreza e comparando os dados obtidos da amostra pesquisada nessa faixa com aqueles referentes ao Brasil e região nordeste, para a mesma faixa, fica patente o ínfimo percentual de atuação da instituição Credcidadania com aqueles clientes considerados mais pobres.

Análise do perfil dos negócios

A última subcategoria analítica que compõe a dimensão alcance social é o perfil dos negócios financiados pelo Credcidadania.

Quanto à natureza da atividade econômica, os negócios que compuseram a amostra deste estudo se dedicam a comércio (93,5%) e serviços (6,5%), possuindo, em sua maioria, uma localização fixa em ponto comercial independente. O tempo médio de funcionamento dos empreendimentos é de 14,2 anos, o que indica que não são, em sua maioria, negócios iniciantes, mas sim, já estabelecidos no mercado em que atuam.

Em 44% dos casos, o proprietário é a única pessoa que trabalha no empreendimento, e em 39,5% dos casos existem 2 (duas) pessoas trabalhando no negócio, sendo que, em sua maioria, a segunda pessoa pertence à família do cliente.

Em se tratando de receitas, verificou-se que 96% dos empreendimentos poderiam ser enquadrados como microempresa, por possuírem o faturamento de até R$360.000/ano e 4% seriam considerados como empresa de pequeno porte, com faturamento superior a R$360.000,00/ano.

Em se tratando do lucro líquido, o seu o valor médio é de R$1.677,00 e o valor mediano é de R$1.000, 00. O quadro 4 demonstra que o lucro médio dos negócios de propriedade de homens é consideravelmente superior ao lucro médio daqueles de propriedade das mulheres. Acredita-se que esse achado contradiz o arcabouço teórico que enaltece o papel do microcrédito como instrumento de geração de renda, autonomia econômico-financeira e empoderamento das mulheres menos favorecidas.

Quadro 4.Comparação do lucro em relação a gênero

Média |

|

Homem |

R$ 2.327,90 |

Mulher |

R$ 1.331,48 |

Valor T |

2,765 |

Significância |

0,007 |

Fonte: Elaboração própria

O quadro 5 traz o coeficiente de correlação calculado entre o lucro líquido e as seguintes variáveis: tempo do negócio (em anos), número de empréstimos do cliente, valor do último empréstimo concedido.

A correlação positiva e significativa das variáveis lucro e valor do empréstimo, bem como das variáveis número de empréstimos e tempo de negócio pode ser explicada pela filosofia do microcrédito, em que, como elucidam Barone et al (2002), o crédito é concedido em valores crescentes, a depender da capacidade de pagamento demonstrada pelo empreendimento ao longo do tempo.

Quadro 5. Correlação entre lucro, número e valor dos empréstimos

|

Lucro |

Tempo do negócio |

Número de empréstimos |

Valor do empréstimo |

Lucro |

1 |

|

|

|

Tempo do negócio |

-0,025 |

1 |

|

|

Número de empréstimos |

0,025 |

0,233(**) |

1 |

|

Valor do empréstimo |

0,366(**) |

0,102 |

0,146 |

1 |

** Correlação é significativa a 0,01

Fonte: Elaboração própria

A motivação inicial para abrir/iniciar o microempreendimento constituiu o último aspecto investigado nessa seção. Grande parte dos clientes (64,5%) forneceu respostas que podem ser enquadradas em uma grande categoria denominada "necessidade", que está relacionada, especificamente, à necessidade de obtenção de renda. Esses resultados corroboram as proposições de Karnani (2007) e Santos (2007), de que se faz necessária, no âmbito dos estudos acadêmicos, uma visão mais realista que reconheça que o público do microcrédito é constituído, em sua maior parte, por pessoas que resolvem desenvolver um negócio próprio por não terem alternativas; não são empreendedores que se pautam na inovação no sentido schumpeteriano, mas empreendedores por necessidade.

5. Considerações Finais

A estrutura analítica construída neste artigo para avaliação da performance social da instituição de microcrédito Credcidadania é composta pelas dimensões estrutura institucional e alcance social. Cada uma dessas dimensões foi desdobrada em subcategorias que permitiram aferir os resultados da instituição no que tange à concretização de sua missão social.

Em relação à estrutura institucional, percebe-se um desajuste entre os objetivos sociais declarados e os recursos (materiais, humanos, estratégicos) efetivamente despendidos na concretização do objetivo social de combate à pobreza declarado pela instituição. Principalmente como uma reação a mudanças no mercado de microfinanças brasileiro, a estratégia adotada pela instituição parece se voltar para resultados operacionais e financeiros, na busca pela sobrevivência financeira no cenário de concorrência e escassez de recursos.

Em se tratando do alcance social, a análise socioeconômica do cliente e sua unidade familiar, guiada pelas variáveis do Índice Multidimensional de Pobreza (IPM), evidenciou famílias sem grandes problemas, com uma situação que pode ser considerada favorável e estável no que se refere aos quesitos de saúde, mortalidade e nutrição, em que não se enfrentam doenças graves, com condições de saúde familiar que tenderam a se manter inalteradas ou com ligeiras melhorias, assim como o mesmo se constata para as condições alimentares.

Os resultados gerais referentes à educação revelam uma grande incidência de clientes que sequer concluíram o nível de instrução primário, o que remete a um cenário, em parte, preocupante, tendo em vista a importância da formação escolar para a vida social e econômica do cliente, de maneira geral.

Sobre as condições domiciliares do cliente e família, de uma maneira geral, os resultados que emanam da pesquisa permitem classificar tais condições como não precárias ou excessivamente desfavoráveis, utilizando como parâmetro aspectos denotadores de precariedade domiciliar apontados pelo IBGE. A posse de bens domésticos reforça tais resultados, devido aos indícios de que, em média, seus domicílios possuem boas condições de conforto domiciliar.

Ainda no âmbito da unidade familiar, os valores obtidos sobre renda monetária endossam os achados anteriores, uma vez que o cliente do Credcidadania se mostra detentor de um nível de renda considerado expressivamente superior àquele nacional, tanto em termos de renda individual do cliente, quanto de renda familiar total e per capita. A incidência da clientela com renda familiar per capita de até meio salário mínimo (um dos parâmetros utilizados para mensuração da pobreza neste trabalho) é muito pequena, indicando que esse público menos favorecido pode estar sendo preterido em relação a outros de maior capacidade econômico-financeira.

Tal resultado enseja a necessidade de a entidade traçar estratégias no sentido de alargar a sua atuação com o público-alvo com esse perfil, caso almeje a materialização efetiva e manutenção de seus objetivos sociais de combate à pobreza, expostos em seu estatuto social e declarados como razão para sua existência institucional.

No que se refere aos empreendimentos dos clientes, embora boa parte dos negócios financiados seja, efetivamente, microempreendimentos, os dados analisados mostram uma tendência incipiente, mas notória, de concessão de crédito a negócios mais estruturados e de maior porte, na busca por maximizar a relação valor emprestado/custo do empréstimo e melhor diluir os gastos operacionais.

Em suma, pode-se dizer que, conjuntamente, todos esses fatores avaliados na abordagem analítica podem indicar uma subjugação do alcance social a objetivos operacionais e financeiros, que parecem estar mais enaltecidos na atual conjuntura em que se encontra o Credcidadania. As análises, tanto em nível do cliente, de sua unidade familiar e também o delineamento do perfil dos negócios financiados pelo Credcidadania acenam com indícios de que ênfase institucional em resultados financeiros pode estar levando a mesma a se desviar e/ou não concretizar sua missão social.

6. Referências Bibliográficas

ABEP - ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE PESQUISA . Critério de classificação econômica (CCEB) em vigor a partir de 01/02/2012. <http://ww.abep.org.br>. [15 de março de 2012].

ALENCAR, E. Introdução à metodologia de pesquisa. Lavras: UFLA, 2000. 131p.

ALVES, S.; SOARES, M. Democratização do crédito no Brasil: atuação do Banco Central. Brasília: Banco Central do Brasil, 2004. 58p.

BARONE, F. M.; ZOUAIN, D. M. Small business através do panóptico - Excertos sobre a política pública de acesso ao crédito como ferramenta de combate à pobreza e inclusão social: o microcrédito na era FHC. Revista de Administração Pública, 2007, vol. 41, nº 4, p. 369-380.

BARONE, F.; LIMA, P. F.; DANTAS, V.; REZENDE, V. Introdução ao microcrédito. Brasília: Conselho da Comunidade Solidária, 2002. 65p.

CHRISTEN, P.; ROSENBERG, R.; JAYADEVA, V. Financial institutions with a "double bottom line": implications for the future of microfinance. Washington: CGAP/The World Bank Group, 2004.

CONNING, J. Outreach, sustainability and leverage in microlending: a contract design approach. Journal of Development Economics, 1999, vol. 60, nº 1, p.51-77.

GIL, A. C. Métodos e técnicas de pesquisa social. 6ª ed. São Paulo: Atlas, 2008. 200p.

GONZALEZ, L.; PIZA, C. C. T. Depth of outreach of microfinance institutions in the northeast: an empirical approach. In Anais do XXXIII Encontro da Associação Nacional de Pós-graduação e Pesquisa em Administração, São Paulo: ANPAD, 2009. [CD – Rom].

GRAMEEN BANK. What is microcredit. <http://www. grameen-info.org/mcredit>. [15 de janeiro de 2010].

GUTIERREZ–NIETO, B.; SERRANO-CINCA, C.; MOLINERO, C. M. Social efficiency in microfinance institutions. Journal of the Operational Research Society, 2009, vol. 60, nº 1, p.104-119.

HASHEMI, S. Beyond good intentions: measuring the social performance of microfinance institutions. Washington: CGAP/The World Bank Group, 2007. <http://www.microfinancegateway.org>. [31 de agosto de 2010].

IBGE - INSTITUTO BRASILEIRO DE GEOGRAFICA E ESTATÍSTICA. Censo demográfico de 2010: resultados gerais da amostra. Rio de Janeiro: IBGE, 2010a. < http://biblioteca.ibge.gov.br/visualizacao/periodicos/99/cd_2010_resultados_gerais_amostra.pdf>. [15 de março de 2013].

INSTITUTO BRASILEIRO DE GEOGRAFICA E ESTATÍSTICA. Síntese de indicadores sociais: uma análise das condições de vida da população brasileira. Rio de Janeiro: IBGE, 2010b. <http://www.ibge.gov.br/home/estatistica/populacao/condicaodevida/indicadoresminimos/sinteseindicsociais2010/SIS_2010.pdf>. [15 de março de 2013].

KARNANI, A. Microfinance misses its mark. Stanford Social Innovation Review, 2007, vol.5, nº 3, p.34-40. < http://www.ssireview. org>. [20 de dezembro de 2012].

KERER, J. How to measure social performance: the challenge of double bottom line in Nepal. Kathmandu: German Technical Cooperation/Rural Finance Nepal, 2008. <http://www.microfinancegateway.org>. [31de agosto de 2010].

LEDGERWOOD, J. Microfinance handbook: an institutional and financial perspective. Washington: The World Bank, 2008. 262p.

MICROCREDIT SUMMIT. The microcredit summit declaration and plan of action – 1997, 1997. <http://www.microcreditsummit.org>. [15 de novembro de 2010].

NERI, M. Microcrédito, o mistério nordestino e o Grameen brasileiro: perfil e performance dos clientes do Crediamigo. Rio de Janeiro: FGV, 2008. 376p.

NICHTER, S.; GOLDMARK, L.; FIORI, A. Entendendo as microfinanças no contexto brasileiro. Rio de Janeiro: BNDES, 2002. 62p.

PAWLAK, K.; MATUL, M. Realizing mission objectives: a promising approach to measuring the social performance management institutions. Journal of Microfinance, 2004, vol.6, nº 2, p.1-25.

PEREIRA, F. B.; CROCCO, M. A. Metas sociais de programas de microcrédito financeiramente viáveis. Análise Econômica, 2004, vol.22, nº 42, p.149 -183.

PNUD - PROGRAMA DAS NAÇÕES UNIDAS PARA O DESENVOLVIMENTO. A verdadeira riqueza das nações: vias para o desenvolvimento humano (Relatório de Desenvolvimento Humano 2010). Washington, DC: PNUD, 2010. <www.idis.org.br/biblioteca/pesquisas/pnud_hdr_2010.pdf>. [20 de março de 2012].

SANTOS, C.A. Análise de impactos socioeconômicos no microcrédito: dificuldades metodológicas e analíticas. Revista de Administração Pública, 2007, vol. 41, nº 1, p.147-160.

SCHREINER, M. Aspects of outreach: a framework for discussion of the social benefits of microfinance. Journal of International Development, 2002, vol. 14, nº 5, p.591- 603.

SCHREINER, M. A simple poverty scorecard for Brazil. Saint Louis: Center for Social Development, 2010. <www. microfinance. com>. [31 de janeiro de 2011].

SILVA, E. L. Metodologia da pesquisa e elaboração de dissertação. 3. ed. Florianópolis: UFSC, 2001. 138p.

STEVENSON, W. J. Estatística aplicada à administração. São Paulo: Harbra, 2001. 495p.

WESTOVER, J. The record of microfinance: the effectiveness/ ineffectiveness of microfinance programs as a means of alleviating poverty. Electronic Journal of Sociology, 2008, vol.12, nº 1, p.1-8.

YUNUS, M. O Banqueiro dos pobres. São Paulo: Ática, 2002. 344p.

ZELLER, M.; MEYER, R. L. The triangle of microfinance: financial sustainability, outreach, and impact. Baltimore: Johns Hopkins University, 2002.

1. Universidade Federal Fluminense - UFF Departamento de Engenharia de Produção E-mail: elaine_araujo@id.uff.br, elaineadc13@gmail.com