Espacios. Vol. 36 (Nº 12) Año 2015. Pág. 9

O uso da contabilidade gerencial no processo decisório: o caso da empresa de médio porte

The use of management accounting in decision making: case of medium-sized company

Lucas Almeida dos SANTOS 1; Nara Medianeira STEFANO 2; Nelson CASAROTTO FILHO 3

Recibido: 09/03/15 • Aprobado: 25/05/2015

Contenido

RESUMO: |

ABSTRACT: |

1. Introdução

Na contemporaneidade, a ciência contábil tem sido questionada acerca das informações prestadas para a gestão de longo prazo das empresas. Repetidamente, a informação contábil é reduzida aos aspectos financeiros e fiscais, sendo estes procedimentos parametrizados por normas e legislações tributárias, as quais fazem com que os relatórios sejam passíveis de comparação entre uma e outra empresa.

De modo amplo, a contabilidade gerencial (Ismail, Ramli e Darus, 2014; Nielsen, Mitchell e Nørreklit, 2015) orienta a organização para o futuro, suscitando o planejamento, o controle e avaliação de desempenho, impulsionando as metas traçadas pelos gestores e colaborando para a tomada de decisão. Além disso, está mais voltada para a Administração Estratégica (Gecíková e Papcunová, 2014; Yorio, Willmer e Moore, 2015) da entidade, ela é detentora de informações que visam suprir cada vez mais o modelo decisório do administrador. Logo, se torna uma ferramenta de extrema relevância para que as decisões tomadas pela Gerência sejam de certa forma mais eficazes.

Nesse aspecto, a contabilidade gerencial faz uso de sistemas informacionais (Worrell, Wasko e Johnston, 2013; Gailly e Geerts, 2014). Os quais permitem a formação de um elo entre o passado e o presente, tendo como resultado o planejamento futuro. Para tanto, auxiliar os executivos na tomada de decisão torna-se o objetivo precípuo da contabilidade. Neste particular, compete ao contador gerencial a evidenciação do que é relevante ou irrelevante no momento da análise dos fatos contábeis e sua quantificação. Porém, é nessa perspectiva que a relevância da contabilidade gerencial pactua entre a decisão de produzir ou não e os reflexos desta escolha.

Nesse contexto, o presente trabalho relaciona-se a uma análise teórica e empírica da relevância da contabilidade gerencial para a tomada de decisão. Essa pesquisa tem o objetivo de avaliar como uma empresa prestadora de serviço utiliza a contabilidade gerencial em seu processo de tomada de decisão. Diante do exposto, justifica-se o presente trabalho, pelo fato de a contabilidade gerencial estar em constante transformação. Com isso, os métodos utilizados para medir e reportar as informações devem ser relevantes, facilitando o planejamento, controle, avaliação de desempenho, ajudando de forma ampla os gestores a tomar decisões e, por conseguinte, contribuindo nos objetivos organizacionais.

Além desta introdução, o artigo apresenta: (ii) o referencial teórico; (iii) a metodologia da pesquisa; (iv) os resultados; (v) as considerações finais; e, por fim, (vi) as referências utilizadas.

2. Referencial teórico

Esta seção apresente os tópicos referentes ao tema em questão, ou seja: aspectos conceituais da contabilidade gerencial, abordagens conceituais do processo decisório e contabilidade gerencial e a contabilidade financeira.

2.1. Aspectos conceituais da contabilidade gerencial

A contabilidade gerencial (Santos et al., 2002; Ching, 2006; Arroyo, 2012; Burns, 2014) tem como objetivo gerar informações relevantes e úteis aos gestores, auxiliando-os no processo de planejamento, controle e tomada de decisões nas organizações. De forma geral, a Contabilidade Gerencial pode ser entendida como uma gama de técnicas e procedimentos úteis à gestão de uma empresa, cuja razão se justifica por objetivar meios de se planejar ações, avaliar o desempenho e proporcionar o controle para a melhor utilização dos recursos.

Sucintamente a Contabilidade Gerencial repousa no âmbito de posicionar e até mesmo suprir as necessidades dos gestores, como sua criação não data muito tempo, a mesma já segue progredindo dentro das transformações tecnológica, econômica e financeira, ampliando seu uso para as mais diversas necessidades dentro das organizações.

Para Garrison e Noreen (2001) a contabilidade gerencial destina-se ao fornecimento de informações aos gerentes. Ou seja, pessoas que estão dentro da organização, que dirigem e controlam as operações desta. Jiambalvo (2002) defende que a meta da contabilidade gerencial é fornecer informações de que eles precisam (os gerentes) para o planejamento, controle e tomada de decisão. Sob um novo prisma, depara-se com uma concepção mais engessada da Contabilidade Gerencial, onde Iudícibus (1998), afirma que a mesma pode ser, todo procedimento, técnica, informação ou relatório contábil feito 'sob medida' para que a administração os utilize na tomada de decisões entre alternativas conflitantes, ou na avaliação de desempenho.

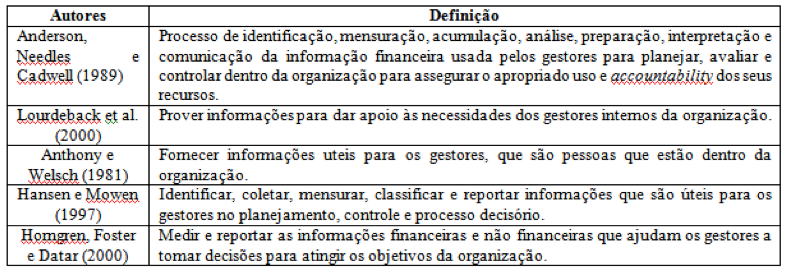

Contextualizando, o Quadro1 apresenta alguns conceitos clássicos sobre a contabilidade gerencial.

Quadro 1: Conceitos e objetivos da Contabilidade Gerencial

Fonte: Frezatti, Aguiar e Guerreiro (2007).

Numa comparação teórica entre os conceitos, percebe-se que a Contabilidade Gerencial descrita pelos autores da área, não possui um conceito unânime, mas sim uma conceituação no que tange o gerenciamento das atividades, e produção de informações para tomada de decisão. Assim a Contabilidade Gerencial tenta simultaneamente ser abrangente, mas deve ser concisa, de modo a se ajustar e se adaptar às mudanças tecnológicas, às necessidades dos gestores e novas abordagens requeridas pelos negócios.

2.2 Abordagens conceituais do processo decisório

Tomar decisões é algo imprescindível para todas as organizações, já que é por meio do processo decisório que se criam e implementam estratégias que norteiam o rumo da entidade no ambiente em que está inserida. Há bastante tempo, a contabilidade (Marion, 2009) representa um instrumento que auxilia a administração a tomar decisões. Na verdade, ela coleta todos os dados econômicos, mensurando-os monetariamente, registrando-os e sumarizando-os em forma de relatórios ou comunicados, que contribuem sobremaneira para tomada de decisões.

Toda tomada de decisão (Abdullah, 2013; Herrera-Viedma e García-Lapresta, 2014) consiste na escolha de uma opção ou mais, dentre as alternativas existentes, seguindo passos previamente definidos a fim de culminar numa solução que possibilite o alcance dos objetivos propostos ou eficácia do processo pretendido. Zamarioli (2003) ressalta que é por meio de suas inúmeras tomadas de decisões e de suas respectivas ações, que o executivo conduz a empresa.

A contabilidade gerencial como fonte de informações e suporte à tomada de decisão, possibilita ao gestor um leque de variáveis que emolduram e embasam a decisão a ser tomada. Nesse contexto, Dacorso (2000), elucida que quanto maior for o número de alternativas, mais complexa se torna a tomada de decisão. Afinal, em um problema de decisão, seleciona-se uma alternativa de ação com a intenção de conseguir resultados ao menos tão satisfatórios, quanto aquele que teria com qualquer outra opção disponível.

No processo decisório, Quelopana (2003), aponta que algumas decisões exigem análises detalhadas e que se a decisão é tão importante quanto complexa, vale a pena analisá-la formalmente. Com isso, identificar o problema, levantar as variáveis, elaborar e avaliar as alternativas, escolher e programar tal alternativa, bem como analisar e acompanhar os resultados garante racionalidade e logicidade no processo decisório.

Sendo a contabilidade gerencial um instrumento de gestão que cria valor dentro da empresa, está diretamente ligada ao processo de identificação, mensuração, análise e interpretação de dados, com o propósito de transformá-los em informações, que por sua vez serão utilizados no planejamento, controle e tomada de decisão pelos gestores da entidade. Porém as informações (Ostanel, 2005), para a tomada decisão, devem estar respaldadas em dados confiáveis que serão transformados nas variáveis do problema a ser solucionado, para posteriormente indicar alternativas para a solução do mesmo.

Ao se tomar uma decisão, deve-se recorrer aos recursos disponíveis dentro da entidade, como forma de embasamento para construção de informações relevantes ao processo decisório (Granlund, Mouritsen e Vaassen, 2013; Sun e Ma, 2015). Para que isso aconteça, é indispensável que a organização conte com um Sistema de Informação Gerencial (SIG), que auxilie a empresa a alcançar maior eficiência em seus processos, reduzindo custos nas operações, melhorias na produtividade, proporcionando aos gestores informações que orientem às tomadas de decisões e o monitoramento de suas tarefas.

Assim, a competitividade é um dos principais fatores provenientes destas mudanças, onde os sistemas de medição de desempenho são determinantes para a sobrevivência da organização no mercado, fazendo com que empresas utilizem-se da Contabilidade Gerencial para realizarem a mensuração de seu desempenho e tomar decisões.

2.3. Contabilidade gerencial e a financeira

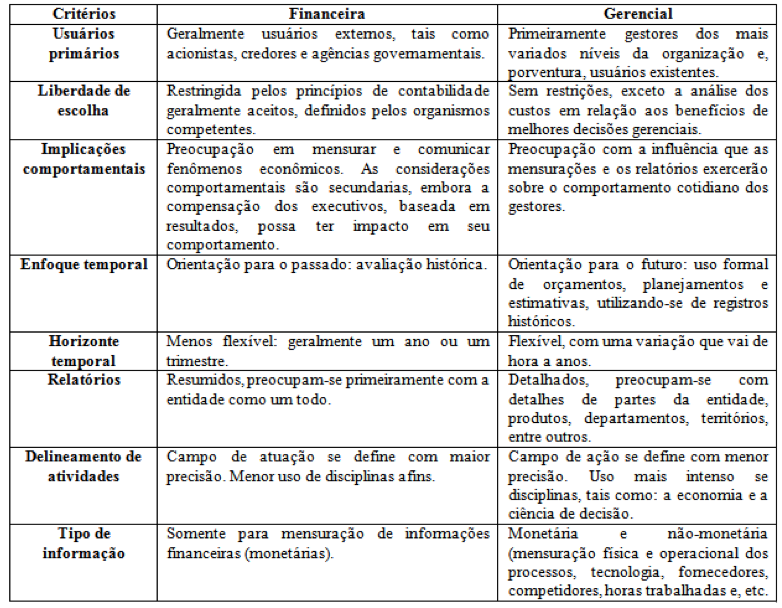

A contabilidade gerencial ao contrário da contabilidade financeira se preocupa com a geração de informações para a tomada de decisão do público interno, enquanto a financeira está mais voltada para o público externo. Porém, apesar de atenderem às expectativas diferentes, ambas convergem para um propósito macro, a sustentação informacional da organização como alavanca para o processo decisório.

Na concepção de Atkinson et al. (2000), Padoveze (2000), em se tratando da diferenciação da contabilidade gerencial e financeira, existem algumas características que evidenciam os métodos das duas contabilidades. A contabilidade financeira fornece informações objetivas, precisas e direcionadas por regras e princípios fundamentais da contabilidade e autoridades governamentais. Em contrapartida a Gerencial que não é regulamentada, fornece informações que sofrem apenas as restrições determinadas pela administração, sendo subjetivas e menos precisas. O Quadro 2 mostra algumas das diferenças entre a contabilidade financeira e gerencial.

Quadro 2: Principais diferenças entre a contabilidade financeira e gerencial

Fonte: Souza et al. (2008)

Outras características citadas pelos autores já mencionados estabelecem que enquanto a contabilidade financeira (Taipaleenmäki e Ikäheimo, 2013; Callen, 2015) apresenta informações para mensuração estrutural da Ciência Contábil, a Gerencial utiliza-se de outras disciplinas e ciências, como economia, finanças, administração, de forma integrada, com base na informação contábil como instrumento de apoio no processo decisório. Além disso, uma de suas principais características é a ênfase dos relatórios atuais orientados para o futuro, enquanto na Contabilidade Financeira não é dada a mesma importância, apresentando uma orientação histórica e atrasada.

Também, os gestores das empresas também usufruem de relatórios da contabilidade financeira, tais como o Balanço Patrimonial (Hoper, Otley e Scapesn, 2001) e a Demonstração do Resultado. Ademais, os usuários externos, ocasionalmente, requerem informações financeiras produzidas pela contabilidade gerencial, tais como projeções analíticas de fluxos de caixa, a fim de realizarem algumas análises mais detalhadas.

3. Metodologia

Os desmembramentos que definem a abordagem teórico-metodológica adotada na proposta desta pesquisa, partem de um estudo de caso realizado numa empresa de médio porte, atuante do ramo de prestação de serviços da cidade de Santa Maria/RS, além da investigação quanti-qualitativa, em que, compreendendo a exploração do tema qualitativamente preocupa-se, portanto, com aspectos da realidade que não podem ser quantificados, centrando-se na compreensão e explicação da dinâmica das relações sociais.

No que tange os objetivos, a pesquisa configura-se como exploratória e descritiva (Gil, 2009). Esse tipo de pesquisa tem como principal finalidade desenvolver, esclarecer e modificar conceitos e ideias, tendo como objetivo proporcionar uma visão geral acerca de determinado fato. Ademais, o presente estudo desdobrou-se em uma pesquisa documental por meio da análise de documentos que ainda não receberam tratamento analítico, e que puderam ser reelaborados de acordo com o objetivo do trabalho. Além disso, a utilização de entrevistas semi-estruturadas com os proprietários e o método de observação dos procedimentos adotados pela empresa estudada serviram, como ponto de partida para o conhecimento da realidade da organização pesquisada.

Quanto aos procedimentos, a pesquisa desenhou-se bibliograficamente a partir de material já publicado sobre o tema, sendo possível ter um aprofundado conhecimento acerca do assunto pesquisado, afim de que o imbricamento da teoria com a prática servisse de complementaridade e aprendizado aos pesquisadores.

4. Resultados E Discussões

Nesta fase da pesquisa, após a coleta e tratamento dos dados inicia-se o processo de análise, uma das partes de grande importância na pesquisa, é nesse momento que os dados obtidos anteriormente serão transformados em informações relevantes, que de acordo com Pádua (2004) essa etapa é importante justamente porque por meio desta atividade há condições de evidenciar-se a criatividade do pesquisador.

Para o presente artigo, além de uma aprofundada pesquisa na área de abrangência da contabilidade gerencial, fez-se mister a investigação de como a mesma acontece no âmbito empresarial. Dentro desse contexto, não se pode desprezar o fato de que cada organização utiliza, em muitos casos, ferramentas próprias para o controle inteligente de suas atividades, possibilitando o uso da contabilidade gerencial em diversas situações.

A entidade, objeto desse estudo, atua num ambiente competitivo e com constantes mudanças no cenário econômico. Para se manter a frente de seus concorrentes, a mesma utiliza-se de métodos próprios de mensuração, que garantem a geração de informações relevantes para a tomada de decisão e auxiliam os gestores em situações adversas que exijam intervenções pontuais de correção. Doravante, perceber-se-á o uso de tais métodos e sua contribuição para a entidade.

4.1 A Empresa em foco: percepções acerca da contabilidade gerencial

Conforme os encaminhamentos da pesquisa sobre contabilidade gerencial, percebeu-se que nem todas as organizações atribuem os métodos utilizados para controle, mensuração e futuros investimentos à contabilidade gerencial. Na empresa em foco, a realidade é a mesma, os gestores, quando indagados acerca desta ferramenta, conceituaram e/ou exemplificaram fatos provenientes para a tomada de decisão de modo equivocado.

Ademais, como forma de percepção da realidade da empresa e o grau de conhecimento dos gestores acerca da contabilidade gerencial, fez-se necessário, em primeiro momento, uma série de questionamentos informais a respeito de métodos utilizados para a tomada de decisão, da influência da contabilidade gerencial nos processos decisórios, bem como, da mensuração e controle do patrimônio por meio de ferramentas gerenciais, conforme apresentado a seguir no Quadro 3.

Quadro 3: Percepção da Contabilidade Gerencial pela Empresa

Questionamentos. |

Respostas dos gestores. |

Saberiam conceituar a Contabilidade Gerencial? |

Sim, é a contabilidade utilizada pelos gerentes para administrar a empresa. |

Qual sua relevância para empresa? |

Ajuda a controlar os processos que utilizamos para nos mantermos no mercado e a frente de nossos concorrentes. |

Saberia qual a diferença entre a Contabilidade Gerencial e a Financeira? |

Não sabemos exatamente, mas a financeira serve mais como prestação de contas ao fisco e nos mantém atualizados quanto nossa situação financeira. |

Dê onde provêm as informações para a tomada de decisão na empresa? |

De relatórios utilizados para mensurar o que acontece na empresa, planilhas eletrônicas, de um sistema de apoio que mede nossa produção. Utilizamos o sistema de contabilidade domínio, e de forma mais direta, usamos uma planilha chamada Gerencial e ForeCast. |

Quem é o responsável por construir e analisar tais informações? |

Os supervisores de cada equipe, o pessoal da contabilidade, do planejamento e muitos dados são tratados pela área de TI. |

A empresa possui algum sistema de apoio a gestão? Ele é contábil? |

Sim, possuímos o sistema de controle de produção e emissão de relatórios, a planilha de controle chamada Gerencial, que possui dados contábeis e o ForeCast, que compara os gastos de cada equipe e a produção da mesma, por meio de indicadores. |

A empresa utiliza-se da contabilidade gerencial para futuros investimentos? |

Não propriamente da gerencial, mas de muitas informações geradas da contabilidade financeira e relatórios gerados de ferramentas próprias. |

A empresa contrataria um Contador Gerencial? |

Talvez, mas primeiro seria necessário saber suas reais contribuições para a empresa. |

Fonte: Elaborado pelos autores

Conforme verificado no Quadro 3, a partir de questionamentos semi-estruturados, percebeu-se que, de certa forma, a empresa mantém um controle sobre suas atividades e que apesar de não inferirem claramente a diferenciação da contabilidade gerencial, utilizam-se de ferramentas que ajudam a organização no processo decisório e controle dos procedimentos adotados.

Quanto à construção de informações, a empresa em questão possui várias fontes geradoras, onde cada setor emana suas informações e a área de TI, em alguns casos, faz o tratamento das mesmas. Como produto dos sistemas e planilha de controles, os relatórios, conforme citado pelos gestores, representam a base mais sólida para a tomada de decisão.

Fazendo uma ligação entre o conhecimento dos administradores e a utilização da contabilidade gerencial, uma lacuna permanece aberta quanto ao uso e a diferenciação da Contabilidade Gerencial com a Financeira, chegando, em certo ponto, a ser confundida quanto a sua aplicabilidade. Conforme pode ser percebido no Quadro 4, os gestores denotam que as informações advêm da contabilidade, mas não especificadamente da Gerencial. Mesmo assim, admitem que fazem uso de informações gerenciais, e que essas, nem sempre partem de um sistema de mensuração da contabilidade elaborada para o fisco.

4.2 O uso de ferramentas gerenciais pela organização em análise

Toda empresa necessita de ferramentas que lhe permita planejar, controlar e acompanhar as atividades operacionais. A contabilidade tornou-se fundamental para que a organização acompanhe de maneira transparente se está seguindo no caminho desejado, podendo mensurar e projetar os resultados almejados. Nesse contexto, o uso de ferramentas gerenciais, sejam prontas ou construídas dentro da empresa, corroboram com o processo decisório e garantem a sobrevivência da organização no mercado.

A empresa em questão faz o uso de ferramentas próprias, criadas a partir da necessidade de controlar, mensurar e quantificar sua produção e processos. Com isso, as ferramentas desenvolvidas, auxiliam a organização a manter um controle sobre os serviços prestados, além dos custos de sua produção. Nesse sentido, faz-se mister a descrição de cada ferramenta, bem como suas principais funções, listadas a seguir.

4.2.1 Gerencial

Utilizada pelo administrador da organização, o Gerencial consiste numa ferramenta em formato de planilha eletrônica, com fórmulas que permitem a integração de todas as informações, apontando o rendimento de cada filial que a empresa possui, podendo ser feito um comparativo entre as mesmas.

Verificando sua estrutura, o Gerencial se assemelha a um Balanço Patrimonial e DRE adaptados para a situação atual da empresa. Com isso, segundo os gestores, permitiu que as decisões fossem mais rápidas e de forma imediata, ao invés de esperar um retorno da contabilidade que é feita de forma terceirizada. Além disso, essa ferramenta permite que sejam feitas comparações entre períodos de tempo, e é alimentada diariamente, permanecendo o histórico do que foi realizado e possibilitando que a empresa trace projeções.

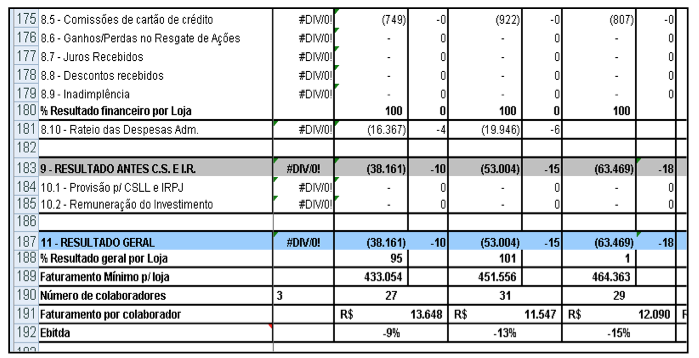

Na Figura 01, é demonstrado (conforme autorização dos gestores) parte da Ferramenta Gerencial, para demonstração de sua estrutura, e algumas variáveis que são utilizados na geração dos resultados.

Figura 01: Ferramenta Gerencial (fragmento)

Outro fator relevante no uso dessa ferramenta é a constante preocupação na mensuração dos custos operacionais, pois a produção e obviamente o faturamento, deve ser suficiente para que tais custos sejam compensados e a empresa gere lucros. Caso isso não ocorra, o Gerencial serve de base informacional para que decisões sejam tomadas, com o intuito de reduzir custos e direcionar os gestores no processo decisório.

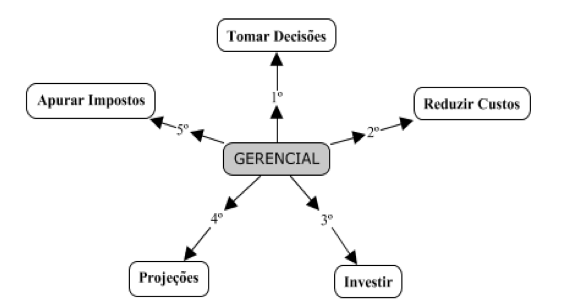

Diante do exposto, no intuído de mensurar a relevância dessa ferramenta para a empresa, foi solicitado aos gestores que descrevessem para quais atividades organizacionais mais utilizam o Gerencial e posteriormente que atribuíssem uma posição, em forma de ranking de 1º a 5º lugar, quanto ao grau de importância que as mesmas representam na organização. Para demonstrar o resultado, foi elaborada uma figura com a decisão dos gestores, bem como, o grau de importância atribuído a cada item descrito.

Ao analisar a Figura 02, compreende-se que a empresa utiliza a Ferramenta Gerencial para tomar decisões, sendo apontada, dentre as alternativas colocadas, como a principal atividade a partir do uso desta ferramenta. Contudo, é perceptível que, o processo decisório abre espaço para que ações mais concretas sejam praticadas, as variáveis seguintes que foram escolhidas dentro do grau de importância, ratificam o fato da importância de informações, para tomar decisões e posteriormente agir.

Figura 02: Ranking do uso da Ferramenta Gerencial nos Processos da Empresa

Como verifica-se, o Gerencial, é também utilizado de maneira informacional, para que ações de redução de custos sejam adotadas. Uma vez que, segundo a empresa, manter o controle sobre essa atividade, ajuda a organização a se manter no mercado, bem como fazer planejamentos e investimentos estrutural. Logo, todas as ações estão interligadas, servindo uma, de base para a outra.

4.2.2 Forecast

O Forecast (SUN; CHU, 2012; ROGERS; VAN BUSKIRK, 2013; KONCHITCHKI; PATATOUKAS, 2014), outra ferramenta de controle, adaptada pela empresa, serve como base para mensurar a produtividade da área comercial e fazer estimativas para o alcance das metas, além de cruzamentos das propostas de vendas com a venda fechada. É a partir do Forecast que as decisões de contratação de novos colaboradores ou demissão dos que possuem baixa produtividade, são tomadas.

Essa ferramenta, também influência na distribuição da carteira comercial que por meio de indicadores é possível perceber em que proporções o comercial está explorando sua área de abrangência, mensurado pela quantidade de negócios realizados. Para isso, foram criados pela Empresa em questão, Forecast individuais e por equipe, tornou-se importante saber, em percentual, quanto cada colaborador representa dentro da equipe e se o mesmo está na média de produção dos demais.

Comparado com o Gerencial, já exposto, o Forecast também está voltado para mensuração dos custos, porém de forma individual, já que faz uma comparação dos gastos com deslocamento do vendedor (km rodado), com o que foi produzido (CNPJ atendido) tendo por base a proposta (estimativa) de produção lançada no Funil de Vendas. Do contrário, caso o vendedor tenha feito deslocamentos e não tenha produção, ações de planejamento são tomadas para que o fato não ocorra novamente.

Outro ponto importante no uso dessa ferramenta é quanto à quantificação do desempenho de cada colaborador, onde é calculado a partir da média individual, tendo por base o histórico produtivo dos meses passados. O Forecast também é utilizado para detectar problemas de ordem comportamental, o mesmo está interligado a um rastreador veicular, alertando os líderes de equipes quanto a possíveis desvios nas rotas traçadas para cada colaborador.

Em oposição ao Gerencial, o Forecast está estritamente ligado ao comercial, oferecendo informações mais detalhadas das atividades desempenhadas pela organização. Além disso, facilita que decisões sejam tomadas de imediato, não sendo necessário esperar o termino do mês para verificação dos resultados, já que são mensurados diariamente. Conforme verificado na organização estudada, a implementação dessa ferramenta surgiu como alternativa de controle e avaliação de desempenho, possibilitando aos gestores intensificar de forma assertiva a tomada de decisões.

4.3 O processo decisório dentro da organização

Tomar decisões faz parte do dia-a-dia de toda empresa, principalmente quando a mesma está inserida em um mercado com constantes e rápidas mudanças. A qualidade da informação, atrelada ao tratamento adequado, garante o diferencial nos processos organizacionais e diferencia a empresa de suas concorrentes.

Na empresa, objeto deste estudo, a veracidade e o tratamento das informações, são imprescindíveis para a tomada de decisão, pois no ambiente instável que a organização opera ter agilidade nas decisões garante um maior desempenho. Os gestores destacam que o uso das ferramentas gerenciais permite que o processo decisório seja claro e mais objetivo, o que, por conseguinte ajuda-os quanto à implementação de algum plano comercial e estratégico.

Todo processo decisório deve ter uma base sólida de informações para que seja cada vez mais assertivo. Com isso, a empresa estudada procura estar bem embasada no momento da tomada de decisão, por isso utiliza-se de planilhas eletrônicas com bancos de dados e sistemas integrados. Mesmo assim, nem sempre as decisões são de acordo com o esperado, podendo dar resultados distorcidos, impactando nas estratégias que foram traçadas.

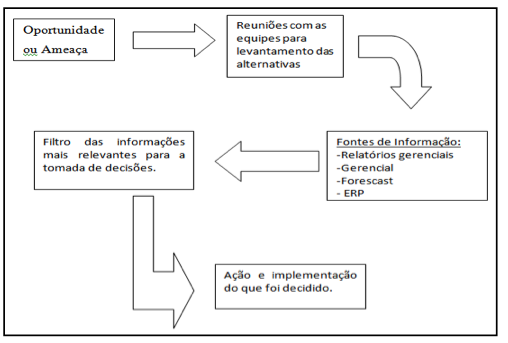

Levando em consideração os aspectos observados dentro da organização, juntamente com o que foi pesquisado esboçou-se, de forma sucinta, um modelo de como acontece o processo decisório na empresa em foco, conforme a Figura 3.

Figura 03: Modelo do Processo Decisório

A partir do modelo esboçado na Figura 3 percebe-se que a empresa em pauta possui, de forma simples, uma sequencia de como ocorre o processo decisório dentro da organização. Para isso, utiliza-se de ferramentas de apoio que geram informações e corroboram para uma maior assertividade na tomada de decisão. Tendo por base o exposto, acredita-se que, o tratamento que a empresa dá às informações, possibilita aos gestores terem uma percepção maior da realidade, podendo manter o foco apenas no que é essencial, deixando de lado situações que atrasam o desenvolvimento da organização.

5. Considerações finais

A proposta deste estudo foi analisar como uma empresa do ramo de serviços utiliza a contabilidade gerencial para a tomada de decisão. Para tanto, utilizou-se técnicas de observação e descrição dos processos presenciados dentro da organização, além de uma entrevista semi estruturada com o intuito da percepção da Contabilidade Gerencial por parte dos gestores da empresa em foco.

A contabilidade gerencial, em sem âmbito, não pode ser singularizada, a partir das pesquisas realizadas, compreendeu-se a conexão que a mesma estabelece com as diversas atividades que as empresas realizam, apresentando aos gestores formas de transformarem suas ações em lucratividade para a organização.

Como fonte de informação, a contabilidade gerencial tem auxiliado de forma ampla no processo decisório dentro das entidades, a mesma encontra-se em constante evolução, apresentando novas técnicas de mensurar os resultados e maximizar o lucro visado pelas empresas. Neste sentido, a contabilidade gerencial permite que novas práticas sejam implementadas, possibilitando às organizações novas informações em tempo e relevância capazes de contribuir com maior segurança durante o processo decisório, na formulação, planejamento e execução de estratégias.

Quanto ao objetivo deste estudo, a empresa em foco, utiliza-se de ferramentas gerenciais para controlar suas atividades e tomar decisões, uma vez que, no decorrer de tais ferramentas, relatórios são gerados e ações de planejamentos são estipuladas a partir das informações prestadas. Com isso, conclui-se também, que ao criar e implementar métodos de controle permitiu a empresa prepara-se estrategicamente para as ameaças advindas de seu ambiente de atuação, além de eliminar gastos desnecessários com sistemas engessados e inflexíveis às alterações.

O uso de ferramentas como o Gerencial e o Forecast, adaptados a partir da necessidade dos gestores em controlar de forma contínua todas as suas operações, garante a empresa pesquisada um diferencial competitivo que orienta o processo decisório, de acordo com a missão e visão estabelecida, otimizando o resultado econômico da empresa. Dessa forma, percebeu-se que a construção das informações geradas pela contabilidade gerencial, vai além, de relatórios fechados e de difícil entendimento, podendo ser utilizados métodos de simples manuseios com informações acessíveis, propiciando o cruzamento dos dados para obtenção de resultados mais concretos.

Ademais, quando questionado os gestores, quanto ao uso da contabilidade gerencial, percebeu-se, em primeiro momento, uma indiferença em sua aplicabilidade, pois os mesmos possuíam um maior entendimento à contabilidade financeira, que segundo citaram, não a utilizam como total fonte informacional para tomada de decisão, por acharem complexa demais. Após especificações acerca da contabilidade gerencial, por parte do autor aos gestores, percebeu-se que, na prática, a empresa utiliza-se de métodos que se assemelham aos propostos pela contabilidade gerencial, despertando aos administradores da empresa pesquisada, maiores interesses quanto ao uso desse ramo da contabilidade.

Assim, concluiu-se também, que apesar de não terem conhecimentos aprofundados em ferramentas gerenciais, a empresa em foco, partilha de instrumentos, que ao meu entendimento, em parcialidade, faz-se menção a contabilidade gerencial, garantindo estes, que a organização mantenha um controle efetivo sobre suas atividades, mantendo sua permanência no mercado.

Por fim, como forma de contribuição, o estudo foi válido, tanto para o autor quanto para a empresa. Portanto para o autor foram oferecidos novos conhecimentos quanto às ferramentas de apoio à tomada de decisão, permitindo um elo com a contabilidade gerencial e sua aplicabilidade nas mais diferentes formas de uso. Quanto è empresa, foi possível a apresentação da contabilidade gerencial e sua abrangência nas praticas diárias da mesma, despertando o interesse dos gestores quanto a sua presteza e utilização. Como sugestão à empresa, observa-se o aperfeiçoamento das ferramentas utilizadas, bem como a utilização de novas, para que as utilizadas não se tornem obsoletas e garantam cada mais efetividade no processo decisório.

Referências

Abdullah, L., 2013. Fuzzy multi criteria decision making and its applications: a brief review of category. Procedia - Social and Behavioral Sciences, 97, 131 ̶ 136.

Arroyo, P., 2012. Management accounting change and sustainability: an institutional approach. Journal of Accounting & Organizational Change, 8(3), 286 ̶ 309.

Atkinson, A.A., Banker, Rajiv D.K., Robert S. Young, S.M., 2000. Contabilidade Gerencial. São Paulo: Atlas.

Burns J., 2014. Qualitative management accounting research in QRAM: some reflections. Qualitative Research in Accounting & Management, 11(1), 71 ̶ 81.

Cabrelli, F.L, Ferreira, A., 2007. Contabilidade gerencial como ferramenta no processo de tomada de decisão. Revista Científica Eletrônica De Ciências Contábeis, 5(09), 55 ̶ 61.

Callen, J. A., 2015. Selective critical review of financial accounting research. Critical Perspectives on Accounting, 26, 157 ̶ 167.

Ching, Hong Yuh., 2006. Contabilidade Gerencial: novas práticas para a gestão de negócios. São Paulo: Pearson Prentice Hall.

Costa, F., 2010. A produção do saber nos campos de controladoria e contabilidade gerencial: uma análise da produção científica inspirada na arqueologia Foucaultiana. Dissertação de Mestrado, Programa de Pós-Graduação em Contabilidade, Universidade Federal do Paraná, Curitiba.

Cunha, P.R., Beuren, I.M., Rausch, R.B., Benvenutti, D., 2009. Abrangência da contabilidade gerencial segundo os docentes de contabilidade de Santa Catarina – Brasil. Revista del Instituto Internacional de Costos, 5, julio/diciembre, 191 ̶ 211.

Dacorso, A.L.R., 2000. Tomada de decisão e Risco: a administração da inovação em pequenas indústrias químicas. Dissertação de Mestrado, Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo –USP, São Paulo.

Frezatti, F., Aguiar, A. B., Guerreiro, R., 2007. Diferenciações entre a contabilidade financeira e a contabilidade gerencial: uma pesquisa empírica a partir de pesquisadores de vários países. Revista Contabilidade & Finanças, 18(44), 09 ̶ 22.

Gailly, F., Geerts, G.L., 2014. Business process modeling: An accounting information systems perspective. International Journal of Accounting Information Systems, 15(3), 185 ̶ 192

Garrison, R. H., Noreen, E.W., 2001. Contabilidade gerencial. Rio de Janeiro: LTC.

Gecíková, I., Papcunová, V., 2014.Using of strategic management tools in conditions of local self-government in Slovakia. Procedia - Social and Behavioral Sciences, 110, 969 ̶ 978.

Gil, A.C., 2009. Como elaborar projetos de pesquisa. São Paulo: Atlas.

Granlund, M., Mouritsen, J., Vaassen, E., 2013. On the relations between modern information technology, decision making and management control. International Journal of Accounting Information Systems, 14(4), 275 ̶ 277.

Grzeszezeszyn, G., 2005. Contabilidade gerencial estratégica: conceito e caracterização. Revista Capital Científico, 3(1), 09 ̶ 27.

Herrera-Viedma, E. García-Lapresta, J.L., 2014. Information fusion in consensus and decision making. Information Fusion, 17, 2 ̶ 3.

Hoper, T., Otley, D., Scapens, B. 2001. British management accounting research: whence and whither? opinions and recollections. British Accounting Review, 33(3), 263 ̶ 291.

Ismail, M.S., Ramli, A., Darus, F., 2014. Environmental management accounting practices and Islamic corporate social responsibility compliance: evidence from ISO14001 companies. Procedia - Social and Behavioral Sciences, 145, 343 ̶ 351.

Iudicibus, S., 1998. Contabilidade Gerencial. São Paulo: Atlas.

Jiambalvo, J., 2002. Contabilidade gerencial. São Paulo: LTC Editora.

Konchitchki, Y., Patatoukas, P.N., 2014. Accounting earnings and gross domestic product. Journal of Accounting and Economics, 57(1), 76 ̶ 88.

Marion, J.C., 2009. Análise das Demonstrações Contábeis: contabilidade empresarial. São Paulo: Atlas.

Nielsen, L.B., Mitchell, F., Nørreklit, H., 2015. Management accounting and decision making: two case studies of outsourcing. Accounting Forum, 39(1), 64 ̶ 82.

Ostanel, L.H., 2005. Uma proposta da utilização da internet como suporte informacional à gestão de pequena empresa. Dissertação de Mestrado, Escola de Engenharia de São Carlos - USP, São Carlos.

Padoveze, C.L. 2000. Contabilidade gerencial: um enfoque em sistema de informação contábil. São Paulo: Atlas.

Pádua, E.M.M., 2004. Metodologia da pesquisa: abordagem teórico-prática. Campinas: Papirus.

Quelopana, E.M., 2003. Conhecimento e decisão: um estudo sobre a relação entre o conhecimento e a qualidade de decisão. Dissertação de Mestrado, Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo – USP, São Paulo.

Rogers, J.L., Van Buskirk A., 2013. Bundled forecasts in empirical accounting research. Journal of Accounting and Economics, 55(1), 43 ̶ 65.

Santos, C.W., Pinheiro, G.J., Fermo, J., Cunha, L.R.S., 2002. Existe de fato uma Contabilidade Gerencial? Contabilidade Vista & Revista, 13(2), 25 ̶ 36.

Sun, B.; Ma, W., 2015. An approach to consensus measurement of linguistic preference relations in multi-attribute group decision making and application. Omega, 51, 83 ̶ 92.

Sun, Y., Xu, W., 2012. The role of accounting conservatism in management forecast bias. Journal of Contemporary Accounting & Economics, 8(2), 64 ̶ 77.

Taipaleenmäki, J., Ikäheimo, S., 2013. On the convergence of management accounting and financial accounting: the role of information technology in accounting change. International Journal of Accounting Information Systems, 14(4), 321 ̶ 348.

Worrell, J., Wasko, M., 2013. Johnston, A. Social network analysis in accounting information systems research. International Journal of Accounting Information Systems, 14(2), 127 ̶ 137

Yorio, P.L., Willmer, D.R., Moore, S.M., 2015. Health and safety management systems through a multilevel and strategic management perspective: theoretical and empirical considerations. Safety Science, 72, 221 ̶ 228.

Zamarioli, R., 2003. Participação e tomada de decisão na pequena empresa: estudo multi-casos em três empresas industriais do ramo metalúrgico de Ribeirão Preto - SP. Dissertação de Mestrado, Escola de Engenharia de São Carlos, USP, São Carlos.

1. Brasil, Mestrando em Engenharia de Produção, Universidade Federal de Santa Maria, luksanttos@gmail.com

2. Brasil, Pós-Doutorado em Engenharia de Produção, Universidade Federal de Santa Catarina, stefano.nara@gmail.com

3. Brasil, Professor Doutor em Engenharia de Produção, Universidade Federal de Santa Catarina, ncasarottofilho@gmail.com