Espacios. Vol. 36 (Nº 13) Año 2015. Pág. 14

Análise da política financeira da Cielo, a empresa do ramo das «maquininhas», após a abertura de seu capital

Analysis of financial management policy Cielo, a branch company of «POS terminals», after the opening of its capital

Déborah Mara Siade BARBOSA 1, Roberto de Barros MESQUITA 2; Antônio Artur de SOUZA 3; Getúlio Alves de Souza MATOS 4; Luiz Cláudio LOUZADA 5; Thaís Alves dos SANTOS 6

Recibido: 20/03/15 • Aprobado: 12/05/2015

Contenido

4. Apresentação e discussão dos dados

RESUMO: |

ABSTRACT: |

1. Introdução

A política de gestão financeira das empresas corresponde ao percurso adotado pelas mesmas para atingir seus objetivos estratégicos. Usualmente, o estabelecimento de tal política é consoante aos objetivos estratégicos da organização e deve ser de conhecimento de seus acionistas.

A função financeira da empresa se dedica a maximizar o valor da mesma. Assim, avaliações e análises referentes à estrutura de capital, estrutura financeira, custo de capital e criação de valor para a firma são alguns dos itens acompanhados pela gestão da empresa e seus acionistas (FAMÁ; GALVÃO, 1996). É importante considerar que tais indicadores são monitorados com o objetivo de verificar o desempenho da organização, suas possibilidades futuras e os reflexos de suas ações.

Os indicadores consistem em instrumento útil para mensurar o desempenho da firma, avaliar sua evolução e analisar sua coerência com a política de gestão financeira estabelecida. Fonseca et al. (2005) estabelecem que os indicadores são ferramentas utilizadas para mensurar quantitativamente e/ou qualitativamente o desempenho e a situação econômico-financeira da firma. Eles têm sido utilizados em vários campos da ciência, com vistas a conferir parâmetros que viabilizem a avaliação de realidades, bem como para a realização de comparações.

Nesse sentido, os indicadores permitem o acompanhamento e a avaliação das variáveis de interesse da organização e seu confrontamento, tendo em vista referências internas ou externas e, por isso, se fazem importantes para a confecção dos planejamentos da empresa (BARACHO, 2000). Ademais, por meio dos índices é possível verificar a situação econômico-financeira da empresa e acompanhar sua evolução.

Optou-se pela análise da política de gestão financeira da Cielo, a empresa do ramo das "maquininhas", como é conhecida no mercado de ações, devido a seu relevante desempenho econômico financeiro desde sua abertura de capital, em 2009. Além disso, a empresa se apresenta em franco crescimento e demonstra, segundo os analistas do mercado financeiro, números sólidos, coerentes com os de uma empresa que detém o maior share do setor. A Cielo é responsável por 53% do mercado em que atua e apresentou, no último trimestre de 2013, lucro líquido 17% superior ao do mesmo período de 2012, compondo o time das 20 empresas com maior lucro líquido no Brasil, neste período (REVISTA EXAME, 2013).

Diante disso, este artigo tem como objetivo geral avaliar a política de gestão financeira da Cielo, no período de 2009 a 2012. Para tanto, se faz necessário: (i) analisar a evolução das demonstrações financeiras da empresa e (ii) verificar os índices econômico-financeiros da firma desde sua abertura de capital.

Autores como Francisco et al. (2012) e Gimenes e Gimenes (2008) se dedicaram ao entendimento dos resultados da política financeira a partir de diferentes métricas avaliativas, Gerigk e Clemente (2012), Gerigk e Clemente (2011), Gerigk, Clemente e Taffarel (2011) focaram seus estudos nas políticas financeiras dos governos, bem como Trevisan et al. (2009). Os trabalhos de Santos, Ferreira e Faria (2009), Di Agustini (2009) e Contador e Contador (2008) visaram compreender esse fenômeno e seus desdobramentos nas micro e pequenas empresas.

Assim, este trabalho se justifica por avaliar a política de gestão financeira de uma única empresa, a partir da abertura de seu capital para negociação na Bovespa. Entende-se que a abordagem longitudinal de uma mesma empresa proporciona análise mais aprofundada acerca desta, auxiliando as avaliações do comportamento da firma no mercado, bem como, o extrapolamento dos resultados para empresas semelhantes no setor.

Este estudo parte desta introdução, em seguida, aborda a política de gestão financeira e alguns de seus indicadores mais usuais, de modo a conceber arcabouço teórico para as discussões dos resultados coletados. O terceiro tópico se refere à metodologia no qual são explanados o procedimento de coleta e de tratamento dos dados os quais são analisados e discutidos na seção seguinte. Por fim, são tecidas algumas considerações finais e sugestões de pesquisas futuras.

2. Referencial teórico

Este tópico se dedica a delimitar os conceitos utilizados neste estudo. São abordadas as definições teóricas nas quais se pautam as análises dos resultados obtidos.

2.1 Política e gestão financeira

A gestão financeira de empresas de capital aberto tem como objetivo a maximização do valor da empresa, mais especificamente de suas ações (ROSS et al., 2008). Este processo se dá pela "habilidade que a empresa tem de gerar fluxos de caixa no presente e no futuro" (BRIGHAM et al., 2008, p. 34), o que envolve a escolha de bons projetos que possam ser implementados, decisões de investimento e a opção por fontes de recursos financeiros, de longo prazo, a taxas interessantes que viabilizem os projetos escolhidos, bem como as decisões de financiamento.

Gitman (2010) acrescenta a análise e o planejamento financeiro como atividades relevantes desempenhadas pelo gestor financeiro, enquanto Ross et al. (2008) mencionam a administração de capital de giro como uma das áreas de interesse desses profissionais. Brigham et al. (2008) também incluem a administração de risco como uma das tarefas a serem executadas pela área financeira.

Scherr (1989) corrobora tais ideias ao afirmar que a gestão financeira das empresas compreende três funções: (i) a gestão dos ativos de longo prazo, ou seja, o orçamento de capital; (ii) a gestão do capital de longo prazo, isto é, o gerenciamento da estrutura de capital e (iii) a gestão dos ativos e passivos de curto prazo que consiste no gerenciamento do capital de giro. Assim, a política financeira da empresa envolve o planejamento e a gestão das finanças corporativas, os mecanismos de tomada de decisão sobre recursos financeiros, bem como a gestão dos riscos financeiros associados ao negócio.

Considerando a conturbada realidade na qual as empresas estão inseridas, sobretudo devido à intensa concorrência global, é fundamental que as firmas dediquem atenção especial à gestão financeira. Neste sentido, é importante considerar que a situação econômico-financeira da firma reflete sua política financeira, por isso, é importante a consideração de sua situação para fins de avaliação, conforme será discutido no próximo tópico.

2.2 Avaliação da situação econômico-financeira

A situação econômico-financeira de uma empresa pode ser monitorada por meio de razões compostas por valores extraídos dos seus principais documentos contábeis. Essas razões, denominadas índices financeiros, geram valores relativos que viabilizam a análise da política de gestão financeira da empresa por investidores, credores, fornecedores, gestores da própria empresa e outros stakeholders.

Brigham et al. (2008) citam a possibilidade de antecipar condições futuras como uma das principais utilidades da análise de índices e a consideram ponto de partida para o planejamento das próximas ações. Esses índices podem ser analisados tanto em uma perspectiva longitudinal como também para realização de comparações entre empresas do setor, técnica denominada benchmarking.

Gitman (2010) classifica os índices financeiros em cinco categorias principais: liquidez, endividamento, lucratividade, atividade e valor de mercado. Liquidez diz respeito à capacidade de saldar compromissos de curto prazo na data devida. Baixos índices de liquidez sinalizam problemas de fluxo de caixa e possível inadimplência. O endividamento da empresa está associado ao volume de capital de terceiros que a firma utiliza na operação do negócio. O grau de endividamento mede a relação entre o capital de terceiros utilizado pela empresa e o capital investido por seus proprietários, sendo que quanto maior o endividamento, maior o risco percebido para aquela empresa no longo prazo. A lucratividade está associada à situação econômica da empresa e à sua capacidade de geração de lucro. Os principais índices de lucratividade são as margens de lucro – bruto, operacional, líquido e por ação – e as taxas de retorno sobre investimentos e capital próprio. Gitman (2010) aponta o retorno sobre o investimento (ROI), também chamado de retorno sobre o ativo total (ROA), como medida da eficácia geral da gestão do negócio, na geração de lucros. Já o retorno sobre o capital próprio (ROE), ou patrimônio líquido, mede o retorno sobre o investimento dos acionistas da empresa. Como regra geral, quanto maiores forem os índices de lucratividade, melhor a situação econômica da empresa.

Os índices de atividade medem a eficácia da administração de ativos da empresa (BRIGHAM et al., 2008). Esses índices também permitem a identificação dos ciclos financeiro e operacional das empresas, o que corresponde ao tempo necessário para transformar recursos em caixa, por meio do cálculo do giro do estoque e dos prazos médios de recebimento e de pagamento. Finalmente, os índices de valor de mercado são utilizados para avaliar o desempenho da empresa considerando a relação entre o risco associado ao negócio e o retorno do investimento. Os índices mais utilizados nesta análise são os índices de preço/lucro (P/L) e de valor de mercado.

2.2.1 Evolução do custo de capital

Gitman (2010) se refere ao custo de capital como a taxa de retorno mínima que a empresa precisa obter dos seus projetos de investimento para que seu valor de mercado se mantenha. O custo de capital é o custo médio ponderado dos fundos de longo prazo que a empresa utiliza, ou seja, a combinação de capital de terceiros e capital adotada pela empresa. Logo, o custo de capital consiste em um conceito dinâmico, visto que pode ser estimado para um momento específico, dada determinada estrutura de capital a qual pode ser modificada a qualquer momento.

Logo, a minimização do custo de capital contribui para a maximização do valor da empresa, assim, a análise das variações do custo de capital de uma firma denotam sua evolução ao longo do tempo e, por conseguinte, refletem a política financeira da mesma. Esse custo médio ponderado de capital (CMPC) é calculado pela ponderação do custo de cada fonte de recurso considerando sua participação na estrutura de capital da empresa (GITMAN, 2010), sendo que as fontes básicas de recursos de longo prazo são as dívidas de longo prazo, a emissão de ações e a retenção de lucros.

Assaf Neto (2010) defende que o custo do capital total de uma empresa é determinado pelo retorno mínimo exigido pelos credores e acionistas quanto a seus investimentos e financiamentos, sendo determinado pelo custo de capital próprio e de terceiros, fazendo com que possa ser delimitado um adicional de valor de mercado da empresa, resultante de decisões financeiras. De acordo com Assaf Neto (2010), o custo de capital próprio consiste na taxa de retorno requerida a fim de satisfazer os acionistas. Ross et al. (2008) defendem que o capital próprio é o que pertence aos acionistas ordinários e preferenciais, de modo que cabe à empresa, remunerá-los de modo a gerar lucro operacional para os mesmos e valor de mercado para a empresa.

Para avaliar o custo do capital próprio de empresas de capital aberto brasileiras, Accorsi (apud GITMAN, 2010) recomenda a utilização do modelo de formação de preços de ativos (CAPM), visto que estabelece uma relação linear entre risco e retorno. Trata-se de um modelo de precificação de ativos desenvolvido por Treynor (1961), Sharpe (1964), Lintner (1965) e Mossin (1966). Este modelo considera que os investidores são racionais e, portanto, realizam investimentos de forma diversificada, não incorrendo no risco diversificável, desse modo, exigem apenas retorno referente ao risco sistêmico, medido pelo β da empresa.

A utilização do CAPM para precificação de ativos em mercados emergentes é vista com algumas restrições, sobretudo, no que tange à hipótese da eficiência dos mercados. Pereiro (2001) afirma que, em mercados emergentes, a presença das bolsas de valores é pouco relevante em relação ao PIB, ademais, o número de empresas de capital aberto é pouco significativo quando comparado ao de países desenvolvidos. Outro fator que afeta a fidedignidade da valoração conferida pelo CAPM é a elevada concentração das bolsas de valores. Como o volume negociado é pequeno, a possibilidade de diversificação dos investimentos é reduzida, o que pode afetar a liquidez dos papéis e facilitar a manipulação dos preços praticados.

No mesmo sentido, Damodaran (2003) também faz ressalvas em relação à utilização do CAPM em economias emergentes. O autor afirma que os índices de mercados calculados nesses países são prejudicados pelo fato de possuírem elevada concentração de poucas ações, pois ao invés de o β refletir a relação entre as ações e o mercado, como um todo, consiste na relação entre as ações de poucas empresas resultando em concentração no mercado.

Por sua vez, o custo do capital de terceiros consiste no custo decorrente dos empréstimos e financiamentos obtidos pela empresa, visando à otimização dos resultados possíveis de serem alcançados quando da adequada utilização de tais recursos. O que se pode observar no mercado brasileiro é uma subutilização desses, quando comparado a economias como a norte-americana, em decorrência da oscilação recorrente nas taxas de juros. Este cenário torna os empréstimos muito dispendiosos e eleva o risco incorrido, uma vez que, diferente do compromisso firmado com os acionistas, as dívidas assumidas devem ser honradas independente de a empresa auferir ou não lucro (ASSAF NETO, 2010).

É importante mencionar que não há consenso entre os pesquisadores de finanças em relação a um nível ótimo de endividamento, independente do ramo de atuação da empresa (JENSEN; MECKLING, 1976). Também não há congruência no que tange à estrutura de capital responsável pelo melhor retorno tanto para acionistas como para a firma (HART; MOORE, 1995). A despeito disso, não são raras as associações entre alavancagem financeira e nível de endividamento.

O tópico a seguir tratará da alavancagem financeira, seus desdobramentos e relacionamentos.

2.2.2 Alavancagem financeira

Alavancagem é o resultado do uso de ativos ou fundos de longo prazo a custo fixo para multiplicar os retornos sobre o patrimônio líquido de uma empresa (GITMAN, 2010). A alavancagem pode ser operacional, aquela resultante da existência de custos fixos no processo produtivo das empresas, ou financeira, derivada da estrutura de capital da empresa. A alavancagem total é o resultado do efeito combinado das alavancagens operacional e financeira.

A alavancagem financeira se refere à medida que a empresa utiliza de dívida (ROSS et al., 2008) e o grau de alavancagem financeira (GAF) é calculado pela razão entre a variação percentual do lucro por ação e a variação percentual do lucro antes de juros e imposto de renda (LAJIR) (GITMAN, 2010).

Quando uma empresa toma recursos emprestados de terceiros a uma taxa e os aplica a outra taxa, tem-se uma diferença de taxas que é direcionada para os acionistas e afeta o retorno sobre o patrimônio líquido. Essa diferença de taxas "pode ser para mais ou para menos do que aquela que seria obtida caso todo investimento fosse feito apenas com recursos próprios" (ASSAF NETO, 2010, p. 143). Quanto maior for o uso de capital de terceiros na estrutura de capital, maior a alavancagem financeira da empresa e maior o risco percebido pelos acionistas e credores no que tange à disponibilidade de capital.

De acordo com Brigham e Houston (1999), o endividamento da empresa está atrelado: (i) ao risco do negócio, pois quanto mais arriscado, mais baixa será sua capacidade de endividamento ótima; (ii) à posição tributária da firma, haja vista os estímulos tributários que possui serem superiores aos proporcionados pelos juros da dívida não dedutíveis do imposto de renda; (iii) à flexibilidade financeira, tendo em vista a capacidade de a organização possuir facilidade de obtenção de capital em momentos de crise e (iv) ao conservadorismo ou agressividade da corporação no que diz respeito à postura dos gestores e suas opções se, mais conservadoras ou mais agressivas, em relação à alavancagem financeira.

Titman e Wessels (1988) elencam outras variáveis que podem influenciar na composição da estrutura de capital da empresa, por influenciarem na capacidade de a empresa obter capital de terceiros. O valor dos ativos da empresa dados em garantia, as possibilidades de crescimento da empresa, bem como o setor em que está inserida, o tamanho da organização, a volatilidade dos retornos e a rentabilidade dos negócios afetam a capacidade que a corporação possui de arregimentar empréstimos, sendo determinante no processo de composição de sua estrutura de capital.

O capital de terceiros é composto pela série de dívidas onerosas, as quais são contraídas pela empresa. Refletem um custo que deve ser honrado, conforme mencionado, independente dos resultados alcançados pela organização. Neste sentido, é importante destacar que o capital próprio, apesar de mais caro que o capital de terceiros, consiste em alternativa menos arriscada para a empresa, no entanto, seu custo é maior do que o de capital de terceiros (ASSAF NETO, 2010) e sua oferta é reduzida (SILVA JR et al., 2009).

É relevante refletir sobre a influência da alavancagem financeira no custo de capital da empresa e em seus investimentos. A elevação da participação de capital de terceiros na composição da estrutura de capital da empresa onera o CMPC da mesma, devido à elevação do risco financeiro associado ao passivo da empresa (DAMODARAN, 2004). No que tange à relação entre elevação da alavancagem e o nível de investimentos, Silva Jr et al (2009) asseveram que o endividamento exerce influência positiva sobre os níveis de investimento, isto é, uma companhia mais endividada realiza mais investimentos.

3. Metodologia

A presente pesquisa se classifica como descritiva e utiliza-se de estratégia bibliográfica e documental. Gil (2002) define como descritiva a pesquisa que visa estabelecer relações entre as variáveis, bem como descrever características de determinada população ou fenômeno estudado. Neste sentido, pretende-se descrever a política de gestão financeira da empresa Cielo.

O recurso bibliográfico está presente por se embasar na necessidade de conhecimento das contribuições científicas acerca da temática ora abordada. Assim, a revisão da bibliografia disponível visa recolher, selecionar, analisar e interpretar as contribuições teóricas disponíveis (MARTINS, 2002). Por sua vez, Marconi e Lakatos (2010) afirmam que a pesquisa documental se relaciona à coleta de dados disponíveis em documentos, neste caso, elaborados pela própria empresa, ou seja, uma fonte primária.

Ademais, trata-se de uma pesquisa de cunho quantitativo, pois intenta organizar, sumarizar, quantificar e analisar os dados coletados (GIL, 2002). Optou-se por essa abordagem, pois se entendeu como a mais adequada, haja vista o objetivo desta pesquisa ser o de avaliar a política financeira da Cielo, portanto, é necessário mensurar e comparar os indicadores utilizados.

Tendo em vista a investigação do comportamento da política financeira de uma empresa, este estudo se enquadra no que Yin (2005) caracteriza como um estudo de caso. Assim, a análise da Cielo, conforme descreve o referido autor, ocorre no ambiente em que o objeto de estudo está inserido e considerando as interferências que sofre e as quais é submetido.

Os dados utilizados para a realização dos cálculos foram retirados do banco de dados Economática e do site da empresa em estudo. Vale ressaltar que as notas explicativas constantes nas demonstrações contábeis da empresa também foram consultadas com fins de esclarecimento.

4. Apresentação e discussão dos dados

Neste tópico são apresentados os dados coletados, bem como os resultados e análises realizadas a partir dos mesmos.

4.1 Determinação da situação econômico-financeira da Cielo

Com o objetivo de avaliar a situação econômico-financeira da empresa objeto da pesquisa, optou-se pela utilização de índices financeiros representativos de cada uma das categorias de análise proposta por Gitman (2010). Os dados foram extraídos dos demonstrativos financeiros da empresa, publicados em seu site, na seção de relacionamentos com investidores.

A liquidez da empresa foi medida pelo índice de liquidez corrente, que mensura a capacidade da mesma saldar suas obrigações de curto prazo. Para análise do endividamento foram calculados os índices de endividamento geral, os quais levam em conta dívidas tanto de curto quanto de longo prazos (GITMAN, 2010) e de cobertura de juros.

A rentabilidade da empresa foi calculada em duas perspectivas distintas: de margem e de retorno. As margens escolhidas foram operacional e líquida e os retornos foram calculados sobre o ativo total e patrimônio líquido, ambos considerando o lucro líquido da empresa. Para o cálculo do índice de margem operacional utilizou-se EBITDA/Receita Líquida. Finalmente, o nível de atividade das empresas foi medido pelo giro do ativo, um indicativo da eficiência com que a empresa utiliza seus investimentos para gerar vendas. Os índices financeiros consideraram os anos de 2010 a 2012, ou seja, perfazem o período em que a Cielo manteve suas ações comercializadas na bolsa de valores de São Paulo – Bovespa. Os indicadores obtidos estão apresentados na tabela 1.

Tabela 1: Indicadores de situação econômico-financeira

CIELO |

|||

Índice/Ano |

2010 |

2011 |

2012 |

Liquidez corrente |

1,26 |

1,19 |

1,36 |

Endividamento geral |

68,3% |

71,9% |

77,2% |

Cobertura de juros |

75,4 |

36,3 |

30,4 |

Margem líquida |

45,9% |

43,2% |

42,8% |

Margem operacional |

64,2% |

57,2% |

56,8% |

ROA |

48,6% |

35,8% |

23,1% |

ROE |

153,3% |

127,5% |

101,5% |

Giro do Ativo Total |

1,06 |

0,83 |

0,54 |

Fonte: elaborado pelos autores

A Cielo apresenta uma boa liquidez corrente, um valor médio de 1,27 no período analisado, o que indica uma boa capacidade de pagamento no curto prazo, com uma folga razoável entre recebimentos e pagamentos. É preciso ressaltar que a folga financeira da Cielo diz respeito aos compromissos de curto prazo, haja vista, analisar-se a liquidez corrente.

Com respeito ao endividamento, nota-se que a empresa ampliou o uso de capital de terceiros no decorrer do período, seu endividamento geral passou de 68,3% para 77,2%, indicando uma maior alavancagem financeira. Como consequência, é de se esperar um aumento no risco do negócio, o que pode diminuir a flexibilidade financeira da empresa (BRIGHAM; HOUSTON, 1999). Outro aspecto do endividamento analisado foi a capacidade de cobertura de juros, que sofreu redução importante, mas continua em um patamar bastante confortável, visto que Gitman (2010) recomenda que as empresas mantenham um índice de cobertura de juros em torno de 5.

Nota-se que embora tenha ocorrido aumento do endividamento da Cielo, isto não prejudicou sua capacidade de pagamento no curto prazo, liquidez corrente, pois ocorreu uma mudança no perfil da dívida, que era composta por 78,4% de endividamento de curto prazo, em 2010, e passou a ser de 59,7%, em 2012, indicando um alongamento do prazo para pagamento das suas obrigações, conforme pode ser verificado no Balanço Patrimonial da empresa.

A rentabilidade da empresa no aspecto margem líquida tem se mantido elevada, embora com uma leve tendência de redução ao longo do tempo. Percebe-se que a margem operacional apresenta uma redução percentual maior que a da margem líquida, indicando que aumentos nos custos operacionais têm sido parcialmente cobertos por acréscimos no resultado financeiro da empresa, especialmente pela receita de antecipação de recebíveis.

Quanto aos retornos, houve redução tanto do retorno sobre o ativo (ROA) quanto do retorno sobre o capital próprio (ROE). O ROA sofreu uma redução significativa entre 2010 e 2012, da ordem de 55%, devido, principalmente, a acréscimos relevantes nas contas a receber operacionais e no ativo não circulante. Já o retorno sobre o capital próprio também sofreu redução no período analisado, devido ao aumento do Patrimônio Líquido da empresa com a manutenção da margem de lucro líquido. Entretanto, se mantém um retorno bastante atrativo, sob a perspectiva dos acionistas.

O aumento significativo dos investimentos, que impactou o retorno sobre o ativo, também reduziu a eficiência de utilização do ativo total, fazendo com que o giro do ativo de 1,06 vez por ano, em 2010, caísse para 0,54, em 2012. Conforme Brigham et al. (2008), isto representa uma redução da eficácia na gestão de ativos.

Dessa forma, é possível afirmar que a Cielo apresenta uma boa situação financeira, devido à sua atual liquidez e estrutura de capital com perfil de dívida alongado. Já sua situação econômica pode ser considerada ótima, visto que apresenta grande capacidade de geração de lucro, com margem líquida alta (média de 44%) e estável, no período analisado, a despeito do crescimento da alavancagem financeira.

4.2 Evolução do custo de capital

O custo do capital próprio da Cielo foi calculado considerando o modelo de formação de preços (CAPM). As taxas apuradas foram 7,3675%, em 2010, -0,3418%, em 2011, e 9,9842%, em 2012. Essa grande oscilação observada na taxa requerida pelos acionistas (ASSAF NETO, 2010) se deve, principalmente, à oscilação significativa na taxa livre de risco no período. A empresa também apresentou uma redução no risco percebido pelo mercado, seu β era 0,46, em 2010, e passou a 0,23, em 2012.

Já o custo do capital de terceiros foi calculado pela razão entre as despesas financeiras e os passivos onerosos. Os resultados obtidos foram 7,6554%, em 2010, 11,0915%, em 2011, e 5,0641%, em 2012. Desta forma, também é possível notar uma oscilação significativa no custo de capital de terceiros.

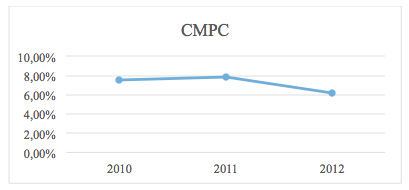

Uma vez apurados os custos de capital próprio e de terceiros foi calculado o custo médio ponderado de capital (CMPC) da empresa (GITMAN, 2010), cujos resultados estão ilustrados no gráfico 1, a seguir.

Gráfico 1 - Evolução do CMPC da Cielo

Fonte: elaborado pelos autores

O CMPC passou de 7,56%, em 2010, para 6,19%, em 2012, demonstrando uma redução no custo de capital resultante das decisões financeiras adotadas. No período analisado, a empresa adotou uma política de utilização crescente de capital de terceiros, aumentando sua alavancagem financeira, mas reduzindo seu custo de capital, o que poderia ser explicado pelo desejo em viabilizar um maior número de projetos de investimento futuros. Essa ampliação do uso de capital de terceiros com redução do β da empresa contraria a lógica apontada por Assaf Neto (2010) sobre elevação do risco em função de maior endividamento.

É importante destacar que, contrariamente ao que afirma Assaf Neto (2010), o custo do capital próprio da Cielo é menor que o de capital de terceiros. É possível que isso se verifique devido à origem dos empréstimos da firma. Em suas notas explicativas, a Cielo elucida que o capital de terceiros utilizado é oriundo de programas de financiamentos subsidiados pelo governo federal, por meio do Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

O que se percebe é que embora não haja consenso sobre níveis ótimos de endividamento, conforme Jensen e Meckling (1976), a empresa possui estrutura de capital que possibilitou a redução de seu custo de capital no período analisado. Além disso, a empresa tem apresentado retornos crescentes, apesar de não ser possível afirmar que isto se deva à estrutura de capital adotada.

4.3 Alavancagem financeira

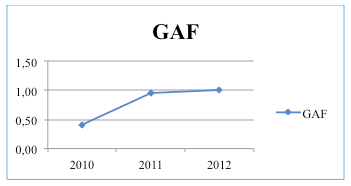

Para a realização do cálculo da alavancagem financeira da Cielo, também utilizou-se o período compreendido entre 2010 e 2012, haja vista serem os anos em que as informações financeiras da companhia estão completas, após a abertura de seu capital. O grau de alavancagem financeira é calculado pela razão entre a variação percentual do lucro por ação e variação percentual do LAJIR.

Aplicando a fórmula descrita, pode-se verificar que o grau de alavancagem financeira (GAF) sofreu alteração significativa de 2010 a 2012, conforme ilustra o gráfico 2, a seguir.

Gráfico 2 - Evolução do grau de alavancagem financeira da Cielo

Fonte: elaborado pelos autores

O GAF da Cielo passou de 0,41, em 2010 para 1, em 2012, demonstrando a maior utilização de capital de terceiros nas operações da empresa, ou seja, elevando o seu endividamento e, por consequência, o risco da corporação. Considerando que os índices de endividamento tiveram relevante acréscimo no período analisado, mas que o índice de liquidez corrente não sofreu alterações sensíveis, pode-se depreender que a elevação do índice de alavancagem financeira da empresa é decorrente de dívidas de longo prazo, as quais compõem o passivo não circulante.

Outra consequência a que a Cielo está sujeita devido à elevação do GAF diz respeito à redução de suas possibilidades de obtenção de créditos de terceiros, afinal, maiores índices de alavancagem financeira consistem em maior comprometimento da empresa com terceiros, haja vista a necessidade de a empresa honrar seus compromissos financeiros independente dos resultados alcançados pela empresa (ASSAF NETO, 2010; SILVA JR et al., 2009).

Ademais, corroborando os achados de Silva Jr et al. (2009), o valor dos investimentos realizados pela Cielo apresenta uma crescente, sendo que, em 2012 o valor alocado nessa conta é quase dez vezes maior do que em 2010. Em suas notas explicativas a empresa justifica essa destinação de recursos como condizente com seus direcionamentos estratégicos, visto que foca no desenvolvimento de inovações. Além disso, a empresa explicita a tomada de empréstimos de baixo custo, por consistirem em crédito subsidiado pelo governo, por meio do Banco de Desenvolvimento Econômico e Social (BNDES), isto é, dívida onerosa a custos menores que os praticados, usualmente, no mercado o que justifica o baixo custo do capital de terceiros.

É importante avaliar que a empresa demonstra boa saúde financeira, se mostrando atrativa para investidores e de risco controlado, na perspectiva dos credores. Seu índice de alavancagem financeira demonstra coerência com sua política de mercado, de ampliação de share, por meio da introdução de inovações e, para tanto, foram necessários financiamentos tomados a custos menores que os de capital próprio.

Destarte, percebe-se a Cielo como uma empresa em expansão e, portanto, disposta a investir em seu negócio, sem deixar que seus níveis de endividamento e sua saúde financeira sejam afetados negativamente. Pode-se depreender pelas análises realizadas que se trata de uma firma com uma política de gestão financeira consistente e coerente com suas diretrizes estratégicas e que visa maximizar valor para a empresa e para seus acionistas. Tais achados corroboram a expansão e o destaque que "a empresa do ramo das maquininhas" vem tendo no mercado financeiro.

5. Considerações finais

A política de gestão financeira das empresas estabelece o percurso estratégico que devem percorrer para atingir seus objetivos. Contudo, não é raro verificar a existência de companhias que divulgam para o mercado suas estratégias, mas se posicionam de forma a obter resultados divergentes.

A Cielo é uma companhia que tem apresentado relevância no mercado brasileiro de ações, devido ao seu significativo share de mercado e ao sensível crescimento de seus índices de lucros e EBITDA.

Foi possível constatar que a Cielo apresenta uma política de gestão financeira condizente com as estratégias divulgadas. Verificou-se que os índices denotam uma modificação na estrutura de capital da empresa justificada por sua estratégia de investimentos em inovação. Ademais, como os empréstimos são oriundos de fontes subsidiadas de crédito, neste caso, o BNDES, o custo do capital de terceiros é inferior ao de capital próprio.

Assim, tendo em vista o período pós emissão de ações para comercialização na bolsa de valores, pode-se considerar que, apesar de passar por modificações no que tange à estrutura de capital e à alavancagem financeira, a política de gestão financeira da Cielo apresenta coerência ao longo do tempo.

É importante ressaltar que a análise de uma empresa isoladamente consiste em uma avaliação absoluta e, portanto, passível de equívocos por não ser possível o estabelecimento de comparações. Neste sentido, é importante considerar a necessidade de empresas semelhantes para que uma análise comparativa de qualidade seja realizada. Contudo, no Brasil, a Cielo é a única empresa listada na BM&FBovespa a atuar neste setor, inviabilizando tal confrontamento de dados.

Destarte, se sugere que a Cielo seja avaliada considerando o modelo dinâmico, tendo em vista a especificidade de seu negócio e, consequentemente, de seus dados contábeis, a fim de comparar tal análise com os resultados encontrados. Também se mostra interessante a avaliação da política de gestão financeira da Cielo em confronto com outra(s) empresa(s) do mesmo setor que atuem em outros países.

Referências

ASSAF NETO, A. Finanças corporativas e valor.5. ed. São Paulo: Atlas, 2010.

BARACHO, M. A. P. A importância da gestão das contas públicas municipais sob as premissas da gorvenance e accountability. Revista Tribunal de Contas de Minas Gerais, Belo Horizonte, v. 34, n. 1, p.129-161, jan/mar, 2000.

BRIGHAM, E. F.; GAPENSKI, L. C.; EHRHARDT, M. C. Administração Financeira: teoria e prática. São Paulo: Atlas, 2008.

BRIGHAM, E. F.; HOUSTON, J. F. Fundamentos da moderna administração financeira. Rio de Janeiro: Campus, 1999.

CIELO diz que não descarta compra de empresas pequenas. Revista Exame, 05 nov 2013. Disponível em: http://exame.abril.com.br/negocios/noticias/cielo-diz-que-nao-descarta-compra-de-empresas-pequenas-e-inovadoras/. Acesso em: 20 nov 2013.

CONTADOR, J. L.; CONTADOR, J. C. Sistema de gestão financeira e de produção integrados para empresas de pequeno porte. Revista da Micro e Pequena Empresa, v. 2, n. 1, p. 3-12, 2008.

DAMODARAN, A. Avaliação de Investimentos: Ferramentas e Técnicas Para a Determinação Do Valor de Qualquer Ativo. Qualitymark, Rio de Janeiro. Trad. Carlos Henrique Trieschmann e Ronaldo de Almeida Rego, 2003

DAMODARAN, A. Finanças corporativas: teoria e prática. 2. ed. – Porto Alegre: Bookman, 2004.

DI AGUSTINI, C. A. Gestão Financeira nos Micros e Pequenos Empreendimentos no Contexto do Agronegócio: Uma Abordagem de Desenvolvimento Sustentável. Revista da Micro e Pequena Empresa, v. 3, p. 1-22, 2009.

FONSECA, A. S.; YAMANAKA, N. M. A.; BARISON, T. H. A. S.; LUZ, S. F. Auditoria e o uso de indicadores assistenciais: uma relação mais que necessária para a gestão assistencial na atividade hospitalar. Mundo Saúde, São Paulo, v.29, n.2, p.161-169, abr./jun. 2005.

FRANCISCO, J. R. de S.; AMARAL, H. F.; BERTUCCI, L. A. Risco de crédito em cooperativas: Uma análise com base no perfil do cooperado. Sociedade, Contabilidade e Gestão, Rio de Janeiro, v. 7, n. 2, jul/dez, 2012

GERIGK, W.; CLEMENTE, A. Influência da LRF sobre a Gestão Financeira: Espaço de Manobra dos Municípios Paranaenses Extremamente Pequenos. Revista de Administração Contemporânea (Online), v. 15, p. 513/art.8-537, 2011.

GERIGK, W.; CLEMENTE, A. Gestão Financeira dos Municípios Brasileiros de Porte Médio. Pretexto (Belo Horizonte. Impresso), v. 13, p. 34-59, 2012.

GERIGK, W.; CLEMENTE, A.; TAFFAREL, M. . O impacto da lei de responsabilidade fiscal sobre a gestão financeira municipal: um estudo com os municípios do Paraná. Revista Eletrônica de Ciência Administrativa, v. 10, p. 64-83, 2011.

GIL, A. C. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002

GIMENES, R. M. T.; GIMENES, F. M. P. Aplicabilidade da análise dinâmica do capital de giro como instrumento de avaliação da gestão financeira em cooperativas agropecuárias. Revista de Economia Contemporânea, v. 1, p. 129-150, 2008.

GITMAN, L. Princípios de Administração Financeira. 12. ed. São Paulo: Pearson Prentice Hall, 2010.

HART, O.; MOORE, J. Debt and seniority: an analysis of the role of hard claims in constraining management. American Economic Review, v. 85, n. 3, p. 567–85. June 1995.

JENSEN, M. C.; MECKLING, W. H. Theory of the firm: managerial behavior, agency costs, and ownership structure. Journal of Financial Economics, v. 3, n.4, p. 305-60, Oct. 1976.

LINTNER, J. The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets. Review of Economics and Statistics, v. 47, n.1, p.13–37, 1965.

MARCONI, M. A.; LAKATOS, E. M. Fundamentos de metodologia científica. 7. ed. São Paulo: Atlas, 2010.

MARTINS, G. A. Manual para elaboração de monografias e dissertações. São Paulo: Atlas, 2002.

MOSSIN, J. Equilibrium in a capital asset market. Econometrica, v.34, n.4, p. 768–783, 1966.

PEREIRO, L. E. The valuation of closely-held companies in Latin America. Emerging Markets Review, v. 2, p. 330–370, 2001.

ROSS, S. A.; WESTERFIELD, R.; JORDAN, B. D. Administração Financeira. 8. ed. São Paulo: McGraw-Hill, 2008.

SANTOS, L. M.; FERREIRA, M. A. M.; FARIA, E. R. Gestão financeira de curto prezazo: características, instrumentos e práticas adotadas por micro e pequenas empresas. Revista de Administração da UNIMEP, v. 7, n. 3, Set./Dez., 2009.

SCHERR, F. C. Modern Working Capital Management. Prentice-Hall, 1989

SHARPE, W. F. Capital asset prices: A theory of market equilibrium under conditions of risk. Journal of Financial Economics, v.19, n.3, p. 425–442, 1964

SILVA JR, R. R.; JUNQUEIRA, L. R.; BERTUCCI, L. A. A relação entre a adoção das práticas da governança corporativa e a alavancagem financeira das empresas brasileiras do setor energético do ano de 2008. Revista Gestão e Sociedade, v.3, n.6, jul/dez, 2009.

TITMAN, S.; WESSELS, R. The determinants of capital structure choice. The Journal of Finance,v. 48, n. 1, p. 1–19, Mar. 1988

TREVISAN, R.; LÖBLER, M. L.; VISENTINI, M. S.; COELHO, M. C.; GRABNER, S. Criação de um modelo de indicadores contábeis para avaliar a gestão financeira em prefeituras municipais. Pensar Contábil, v. XI, p. 24-34, 2009.

TREYNOR, J. Toward a theory of the market value of risky assets. Artigo não publicado, 1961.

YIN, R. K. Estudo de caso: planejamento e métodos. 3. ed. Porto Alegre: Bookman, 2005.

1. Professora Universidade Federal de Lavras. Email: deborahsiade@yahoo.com.br

2. Professor Universidade do Estado de Mato Grosso

3. Professor Universidade Federal de Minas Gerais

4. Doutorando Universidade Federal de Minas Gerais

5. Professor Universidade Federal do Espírito Santo

6. Professora IF Sul de Minas Gerais