Espacios. Vol. 36 (Nº 22) Año 2015. Pág. 17

Como Monitorar a Mortalidade Empresarial? Metodologia e Aplicação em Empresas Tecnológicas

How to monitor corporate mortality? Proposed Methodology and Application in TBCs

Meire Ramalho de OLIVEIRA 1; Roberto FERRARI Júnior 2

Recibido: 30/07/15 • Aprobado: 06/09/2015

Contenido

2. Metodologia para Monitoramento da Mortalidade Empresarial

3. Aplicação da Metodologia: Mortalidade das Empresas Tecnológicas de São Carlos

4. Comparação com Resultados da Literatura

RESUMO: Este artigo apresenta uma metodologia para auxiliar a concepção e a execução de pesquisas sobre mortalidade empresarial. A metodologia é composta por 12 etapas agrupadas em quatro fases: concepção da pesquisa, construção do universo de pesquisa, avaliação das taxas de mortalidade e identificação das causas de mortalidade. São tratadas questões metodológicas como critério de mortalidade, fontes de dados, período de observação e idade das empresas. Para exemplificar o uso da metodologia em uma situação real, esta foi aplicada para avaliar a mortalidade das empresas tecnológicas de São Carlos – SP. Resultados deste estudo indicaram uma taxa de mortalidade de 5,6%, em um período de cinco anos. Estes resultados são discutidos e comparados com outros resultados da literatura. Este artigo contribui ao proporcionar uma melhor compreensão do processo de concepção e execução de pesquisas sobre mortalidade empresarial. O artigo auxilia o planejamento e a execução de novas pesquisas, apresenta alternativas metodológicas, discute suas implicações, orienta a interpretação e a comparação de resultados. |

ABSTRACT: This paper presents a methodology to assist the design and execution of research on enterprise mortality. The methodology consists of 12 steps grouped into four stages: conception of the research, construction of the universe of research, evaluation of mortality rates and identification of the causes of mortality. Methodological issues as criteria of mortality, data sources, observation period and age of companies are treated. To exemplify the use of the methodology in a real situation, this was applied to assess the mortality of technology companies of São Carlos - SP. Results of this study indicated a mortality rate of 5.6% in a period of five years. These results are discussed and compared with other results in the literature. This paper contributes by providing a better understanding of the design and execution of research on mortality business process. The article assists the planning and execution of new research, presents methodological alternatives, discusses their implications, guiding the interpretation and comparison of results. |

1. Introdução

Pesquisas sobre mortalidade empresarial auxiliam na compreensão dos fatores que levam ao sucesso ou fracasso das empresas, e auxiliam empreendedores e governos na construção de alternativas políticas e de fomento (Albuquerque; Escrivão Filho, 2011). No Brasil, o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) realiza estudos periódicos sobre a mortalidade de micro e pequenas empresas em seus estágios iniciais (Sebrae, 2013). Esses estudos apontam as taxas e causas de sobrevivência e mortalidade por unidade federativa. Conhecer taxas e causas de mortalidade empresarial tem auxiliado no planejamento dos programas de capacitação do Sebrae, e na formulação de políticas públicas, como a Lei 123/2007, que contribuiu para a redução da mortalidade entre as micro e pequenas empresas nascentes.

Um melhor entendimento do tema - mortalidade empresarial – pode auxiliar no aprimoramento de programas de capacitação, da legislação e de políticas de fomento. Ou seja, pode produzir na sociedade, indiretamente, melhores condições para a sobrevivência das empresas. A metodologia apresentada neste artigo visa proporcionar uma melhor compreensão do processo de planejamento e execução de pesquisas sobre mortalidade empresarial, auxiliando a concepção de novas pesquisas, sua condução, e orientando a comparação de resultados de diferentes pesquisas, consideradas as diferenças metodológicas.

2. Metodologia para Monitoramento da Mortalidade Empresarial

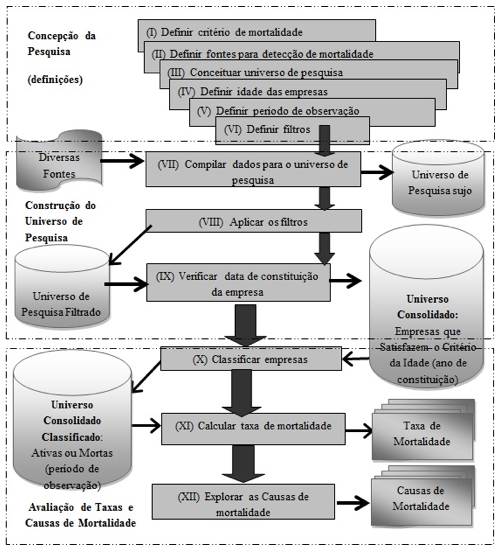

A metodologia é composta por 12 etapas que foram agrupadas em quatro grandes fases: concepção da pesquisa; construção do universo de pesquisa; avaliação das taxas de mortalidade e identificação das causas de mortalidade.

2.1. Concepção de pesquisa para avaliação da mortalidade empresarial

A concepção de uma pesquisa quantitativa para avaliação da mortalidade empresarial envolve um conjunto de decisões agrupadas em seis etapas: definição do critério de mortalidade, definição das fontes de informação para detecção da mortalidade, definição do universo de pesquisa, definição da idade das empresas, definição do período de observação e definição dos filtros que serão utilizados. Em cada uma destas decisões o pesquisador precisa escolher os parâmetros mais adequados ao contexto e aos objetivos de sua pesquisa. As próximas seções descreverão cada uma destas etapas.

2.1.1. Etapa I: definição do critério de mortalidade

O objetivo da primeira etapa é definir o critério de mortalidade, ou seja: qual critério será utilizado para que uma empresa possa ser considerada como morta. O critério de mortalidade é a primeira decisão a ser tomada para concepção deste tipo de estudo, pois influencia outras decisões que virão em sequência. Os critérios mais utilizados são Encerramento Formal e Interrupção das Atividades (Castro, 2006). No entanto, há outros critérios que podem ser adotados, como Falência, Liquidação e Insolvência (Perry, 2001; Roggia, 2008; Salazar, 2006).

Utilizar o critério de Encerramento Formal para a caracterização da mortalidade significa verificar em fontes públicas se a empresa foi formalmente encerrada, ou seja, verificar se os responsáveis declararam formalmente, aos órgãos competentes, o fim das atividades. É um modo objetivo de caracterizar a mortalidade, pois não há julgamento a ser feito. A declaração formal de encerramento é uma informação pública, e em alguns órgãos pode ser consultada via internet. O Encerramento Formal foi utilizado como critério de mortalidade nas pesquisas do Sebrae (2013) e Ferreira (2006).

Caracterizar a mortalidade empresarial pelo critério da Interrupção das Atividades significa identificar as empresas que estão sem operar, vender ou gerar qualquer receita, mas que não estão formalmente encerradas, ou seja, identificar as empresas que paralisaram suas atividades, mas ainda não solicitaram, ou obtiveram o encerramento da empresa. A Interrupção das Atividades nem sempre é definitiva, pois uma empresa pode retomar suas atividades. Ou seja, a inatividade pode ser temporária. Quando comparada ao Encerramento Formal, a Interrupção é um critério menos objetivo, e de mais difícil detecção. A Interrupção pode ser caracterizada através de consulta a registros de recolhimento de tributos, ou através de consulta direta aos empreendedores. Castro (2006) e Singh (2011) são exemplos de pesquisas que utilizaram a Interrupção das Atividades como critério de mortalidade.

A Falência, a Liquidação e a Insolvência são outros critérios que podem ser utilizados para caracterizar a mortalidade. A Falência é uma situação de caráter temporário, que pode resultar em encerramento definitivo, ou reorganização da empresa. Há em muitos países leis de falência criadas para ordenar o processo e criar condições para que os empreendimentos sejam reorganizados e recuperados, dando continuidade a geração de emprego, renda e desenvolvimento. É um critério objetivo. Informações sobre Falência podem ser obtidas em varas ou tribunais de falência. A Falência foi o critério de mortalidade adotado por Carter; Van Auken (2006). A Liquidação é uma etapa pós-falência que resulta no encerramento formal e definitivo da empresa. Neste caso específico, os ativos da empresa são utilizados para sanar parte das dívidas. Foi o critério adotado por Gaskill, Van Auken and Manning (1993). Também é um critério objetivo, que pode ser diagnosticado em varas ou tribunais de falência. A Insolvência é a incapacidade de honrar os compromissos financeiros. Pode ser identificada em órgãos de arrecadação de tributos e em registros internos. É uma situação provisória e foi adotado por Smith (2006).

Não existe um critério mais indicado a todas as circunstâncias. Cada critério possui suas próprias características, e se mostra mais adequado a determinadas situações. Cada pesquisador optar por aquele que for mais conveniente aos objetivos da pesquisa. Uma comparação entre as principais características dos critérios de mortalidade é apresentada na Tabela 1.

2.1.2. Etapa II: definição das fontes de informação para detecção da mortalidade

Definido o critério de mortalidade, é preciso definir as fontes de informação a partir das quais as empresas serão caracterizadas como empresas mortas ou vivas. Cada critério de mortalidade irá requerer fontes específicas, que irão variar de país a país, e também em função da legislação e da forma como as empresas estão organizadas.

No Brasil o Encerramento Formal de uma empresa pode ser detectado na Secretaria da Receita Federal, nas Juntas Comerciais dos estados, no Cartório de Registro de Pessoa Jurídica, na Secretaria Estadual da Fazenda e nas prefeituras municipais. Para que uma empresa seja formalmente encerrada, é necessário informar essa situação à Secretaria da Receita Federal. Este é o primeiro órgão que deve ser acionado para formalizar o encerramento das atividades da empresa. O segundo passo é atualizar a situação na Junta Comercial do Estado, órgão subordinado Ministério de Desenvolvimento, Indústria e Comércio Exterior. No Brasil, tanto a Secretaria da Receita Federal, quanto as Juntas Comerciais dos Estados são registros públicos, utilizados conjuntamente na busca por empresas formalmente encerradas. É possível também verificar o Encerramento Formal em Cartórios de Registro de Pessoa Jurídica, Secretarias Estaduais da Fazenda, e nas Prefeituras Municipais.

Tabela 1: Comparação Entre Critérios de Mortalidade

|

Critério de Mortalidade |

Características do Critério |

Possíveis Fontes de Dados para Detecção da Mortalidade, no Brasil |

Mais Utilizados |

Encerramento Formal |

Objetivo; Diagnosticado em fontes públicas |

Fontes Mais Utilizadas: |

Secretaria da Receita Federal - CNPJ; |

|||

Juntas comerciais dos estados; |

|||

Outras Fontes: |

|||

Cartório de Registro de Pessoa Jurídica; |

|||

Secretarias Estaduais da Fazenda; |

|||

Prefeituras Municipais. |

|||

Interrupção das Atividades |

Imediato: detectado antes mesmo de a empresa estar encerrada; |

Fonte Mais Utilizada: Consulta aos responsáveis pela empresa; |

|

Diagnosticado pelo contato com os empresários ou pela ausência no recolhimento de tributos; |

|||

Temporário: pode ou não culminar no encerramento definitivo; |

Outras Fontes: Consulta a informações sobre recolhimento de tributos: Secretaria Estadual da Fazenda, Secretaria Municipal da Fazenda ou Instituto Nacional de Seguridade Social. |

||

Pode implicar em imprecisão: empresários podem fornecer informações imprecisas ou o recolhimento de tributos pode estar simplesmente atrasado. |

|||

Também podem ser Utilizados |

Insolvência |

Temporário; |

Registros internos da empresa. |

Situação pode não resultar em encerramento definitivo. |

|||

Falência |

Objetivo; |

Varas ou tribunais de falência. |

|

Temporário: situação de falência pode resultar em encerramento definitivo, ou em reorganização da empresa. |

|||

Liquidação |

Objetivo; |

Varas ou tribunais de falência. |

|

Culmina com encerramento. |

Para verificar a mortalidade empresarial através do critério de Interrupção das Atividades é possível fazer uma consulta aos empreendedores, perguntando se a empresa está em operação ou verificar se a empresa está recolhendo tributos, junto à prefeitura, nas Secretarias Estaduais da Fazenda (ICMS), Instituto Nacional de Seguridade Social (tributos trabalhistas) ou em outras fontes de arrecadação. A consulta ao recolhimento de tributos pode fornecer informações imprecisas, pois a empresa pode estar apenas inadimplente. A consulta aos empreendedores também pode implicar em imprecisão, oriundas das próprias respostas dos empresários.

Tanto a Falência quanto a Liquidação podem ser diagnosticadas em Varas ou Tribunais de Falência, porém estes órgãos não costumam oferecer consultas via internet. A Insolvência pode ser consultada em documentos e registros internos da empresa ou através de contato com os responsáveis.

Não existe fonte única de informação, completa e mais adequada a todas as circunstâncias. Cada critério de mortalidade implica no uso de determinado conjunto de fontes.

2.1.3. Etapa III: conceituar o universo de pesquisa

A etapa III começa com a decisão quanto ao tipo de empresa que será investigada: empresas em geral, pequenas empresas, empresas de base tecnológica, ou empresas pertencentes a um setor específico (TI, agronegócios, serviços), por exemplo. Uma segunda questão é: quais cadastros serão consultados para a identificação do conjunto de empresas.

Empresas em geral podem ser localizadas em cadastros de prefeituras, associações empresariais, sindicatos e órgãos de apoio ao setor empresarial.

Se a opção for investigar a mortalidade de empresas associadas a um determinado centro comercial, é possível usar o cadastro da própria entidade. Por exemplo, Everett and Watson (1998) investigaram a mortalidade em empresas pertencentes a um centro comercial, localizando-as nos cadastros do próprio centro. Se a opção for investigar a mortalidade de empresas de um setor específico da economia, como por exemplo, Agronegócios ou Tecnologia da Informação, as empresas do setor podem ser identificadas nos cadastros de associações ou sindicatos das empresas do setor. Outra alternativa seria selecionar no cadastro da prefeitura somente as empresas cadastradas como pertencentes ao setor, segundo a classificação CNAE.

Empresas de diversos setores, mas com características específicas, também podem ser buscadas em cadastros amplos, como os das prefeituras, mas será necessário selecionar as empresas que apresentem as características desejadas. Um exemplo de empresas de diversos setores com características específicas são as Empresas de Base Tecnológica (EBTs). Em geral não há, em cada localidade, um cadastro único e completo das EBTs. Para selecioná-las é possível definir critérios para que as empresas possam ser consideradas EBTs, e então verificar quais empresas satisfazem esses critérios. Outra alternativa seria pela combinação de cadastros de incubadoras ou parques tecnológicos, cadastros de Núcleos de Informação Tecnológica, cadastros de grupos de pesquisa, cadastros de agências de fomento à inovação, entre outros.

2.1.4. Etapa IV: definir a idade das empresas a serem investigadas

A investigação da mortalidade poderá ocorrer em empresas jovens ou em empresas consolidadas. Avaliar a mortalidade em empresas jovens significa verificar se a empresa sobrevive nos primeiros anos a partir de sua criação. Nesse tipo de pesquisa são avaliadas as empresas que foram criadas em um ano específico. Por exemplo, suponha que no ano de 2000, em determinada cidade tenham sido criadas 100 empresas, e que no primeiro ano após a criação, 22 empresas encerraram suas atividades. A taxa de mortalidade no primeiro ano será de 22%. No segundo mais 12 empresas encerraram suas atividades, e no terceiro ano, outras 2 empresas. Ou seja, um total de 34 empresas foram encerradas até o segundo ano, e 36 empresas encerradas após o terceiro ano. Dessa forma, as taxas de mortalidade serão 34% e 36%, para o segundo e o terceiro ano, respectivamente. O SEBRAE costuma avaliar a mortalidade em empresas jovens, com dois, três e quatro anos de existência (Sebrae, 2013).

Um segundo tipo de pesquisa avalia a mortalidade em empresas consolidadas. Neste caso, avalia-se a mortalidade de empresas, criadas até um ano específico, que sobreviveram por um número mínimo de anos. Por exemplo, suponha que em determinada cidade havia 1000 empresas ativas no início do ano 2000. Estas 1000 empresas foram criadas antes do início do ano 2000, ou seja, criadas em 1999, 1998 ou em anos anteriores. Ao analisar a situação dessas 1000 empresas em 2005, 140 delas tinham sido extintas até o final de 2004, resultando em uma taxa de mortalidade de 14%. Essa taxa corresponde a mortalidade de empresas com no mínimo cinco anos, ou seja, a taxa de mortalidade de empresas consolidadas.

2.1.5. Etapa V: definir período de observação

Durante a concepção de uma pesquisa sobre mortalidade é necessário definir um período de observação, ou seja, o intervalo de tempo no qual a mortalidade será avaliada.

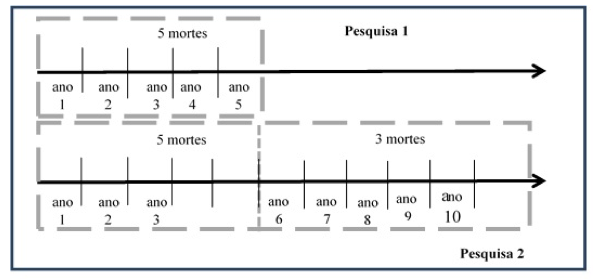

Para exemplificar, a Figura 1 compara pesquisas idênticas, com alteração apenas em seu período de observação. A Pesquisa 1 avaliou a mortalidade em um período de cinco anos e encontrou cinco empresas extintas, implicando em uma taxa de mortalidade de uma morte por ano, em média, no período de cinco anos. A Pesquisa 2 avaliou a mortalidade no mesmo conjunto de empresas, mas em um período de 10 anos. Além das cinco mortes identificadas nos primeiros cinco anos, a Pesquisa 2 identificou mais três mortes empresariais nos cinco anos seguintes, implicando em uma taxa de mortalidade de 0,8 mortes por ano, em média, no período de 10 anos. A mudança no período de observação alterou a taxa de mortalidade.

O exemplo acima ilustra a definição do período de observação em pesquisas sobre empresas consolidadas. Complementando a discussão sobre a Etapa IV, definir o período de observação em uma pesquisa de empresas jovens significa definir o ano de criação das empresas (por exemplo, 2000) e os períodos em que a mortalidade das empresas nascidas naquele ano escolhido será avaliada (por exemplo, nos anos 2002, 2003 e 2004).

Figura 1: Períodos de Observação Diferentes

2.1.6. Etapa VI: definir filtros

Na etapa III da metodologia proposta ocorre a definição do tipo de empresa que será investigada, e a definição dos cadastros que serão utilizados para a seleção das empresas que farão parte do universo de pesquisa. É possível que seja necessário filtrar esses cadastros, eliminando redundâncias ou inconsistências, e eliminando empresas que estejam fora do escopo ou dos objetivos pretendidos para a pesquisa.

Um exemplo de filtro que pode ser aplicado em qualquer pesquisa é a eliminação de redundâncias. A seleção de empresas em diversos cadastros pode resultar em um universo de pesquisa contendo vários registros de uma mesma empresa. Um segundo exemplo de filtro consiste em eliminar os registros de empresas que não estão formalmente constituídas. Para eliminar essas inconsistências, basta retirar do universo as empresas que não possuem CNPJ. Empresas com sede fora de determinado município, ou empresas de direito público também podem ser eliminados através de filtros.

Em cada investigação de mortalidade deverão ser definidos os filtros necessários, em função do tipo de empresa escolhido, dos cadastros utilizados para seleção de empresas, dos objetivos, escopo e demais características da pesquisa.

2.2. Construção do universo de pesquisa

Nas etapas de I a VI o objetivo é definir previamente o critério de mortalidade, o tipo de empresa que será investigada, o período de observação, e as demais características da pesquisa. Nas duas etapas seguintes, o objetivo é a construção efetiva do universo de pesquisa. A etapa VII refere-se à Compilação dos Dados para Universo de Pesquisa; na etapa VIII ocorre a Aplicação dos Filtros.

Compilar dados para o Universo de Pesquisa (etapa VII) significa reunir os dados de diversos cadastros, resultando em uma lista única de empresas na qual a mortalidade será investigada. Para exemplificar a execução da etapa VII, suponha que o objetivo da pesquisa seja investigar a mortalidade nas Empresas de Base Tecnológica (EBTs) de determinado município. O cadastro de uma incubadora tecnológica e o cadastro de um grupo de pesquisa foram reunidos, resultando em uma lista única de empresas. Ou seja, na etapa VII, dados provenientes de dois cadastros distintos foram compilados, ou reunidos, em um único cadastro, para compor o universo de pesquisa.

A compilação de dados provenientes de diversos cadastros pode gerar redundâncias ou inconsistências que precisam ser eliminadas pela aplicação de filtros. Na etapa VIII, os filtros definidos previamente (na etapa VI) são efetivamente aplicados à versão inicial do universo de pesquisa, resultando em uma versão filtrada (ou limpa) do universo de pesquisa, utilizada para avaliação das taxas e causas de mortalidade, nas próximas etapas.

2.3. Avaliação das taxas de mortalidade

A Avaliação das Taxas de Mortalidade ocorre após a execução das etapas referentes à Concepção da Pesquisa e das etapas referentes à Construção do Universo de Pesquisa. A Avaliação das Taxas de Mortalidade consiste das seguintes etapas: (etapa IX) Verificar a Data de Constituição das Empresas; (etapa X) Classificar as Empresas; e (etapa XI) Calcular a Taxa de Mortalidade.

Na etapa IX as empresas pertencentes ao Universo de Pesquisa Filtrado são processadas, para seleção das empresas que satisfazem o critério da idade definido na etapa IV. Por exemplo, na etapa IX podem ser selecionadas apenas as empresas cuja data de constituição seja anterior a 31 de dezembro do ano 2000, gerando uma nova versão do Universo de Pesquisa, chamada de Universo Consolidado. Apenas as empresas do Universo Consolidado serão utilizadas para avaliação das taxas e causas de mortalidade.

Na Etapa X, as empresas do Universo Consolidado são classificadas em ativas ou mortas, de acordo com o critério de mortalidade definido na Etapa I, considerado o período de observação. Por exemplo, se o período de observação for constituído dos anos de 2001 a 2005, na Etapa X deve-se identificar as empresas criadas até o ano de 2000 que estavam ativas em 31 de dezembro de 2005.

Logo que as empresas são classificadas em ativas ou mortas, considerado o período de observação, é possível calcular a taxa de mortalidade - Etapa XI. O cálculo da taxa de mortalidade é realizado através da divisão do total de empresas mortas, pelo total de empresas (ativas e mortas) do Universo Consolidado.

2.4. Identificação das causas de mortalidade

Realizadas as definições da pesquisa nas etapas de I a VI, a construção do universo de pesquisa nas etapas VII e VIII e a avaliação da taxa de mortalidade nas etapas de IX, X e XI, na etapa XII o objetivo é identificar as causas de mortalidade.

Algumas pesquisas incluíram a análise de documentos da empresa na investigação das causas de mortalidade (Ferreira, 2006). Entretanto, a maioria das pesquisas realizadas até o momento optou por identificar as causas de mortalidade empresarial perguntando aos próprios empreendedores as razões que levaram a empresa à situação de mortalidade. A investigação das causas de mortalidade através dos questionários ou entrevistas com os próprios empreendedores foi adotada na pesquisa do Sebrae (2013) e na pesquisa de Castro (2006), dentre outras. A identificação das causas de mortalidade por consulta aos responsáveis pelas empresas pode ser realizada através dos seguintes passos: criar um documento de pesquisa contendo um conjunto de possíveis causas de mortalidade; identificar o responsável das empresas encerradas na Junta Comercial do Estado ou outra fonte; localizar o responsável por cada empresa; realizar o contato e enviar o questionário e processar as respostas e gerar resultados. Esta sequência de ações pode ser adaptada dependendo da metodologia e do contexto da pesquisa.

2.5. Monitoramento rotineiro e comparação com outros resultados

Algumas pesquisas sobre mortalidade empresarial são pontuais, realizadas em um único momento do tempo, mas não fornecem um acompanhamento da realidade ao longo do tempo (Castro, 2006). A situação ideal seria o monitoramento rotineiro dos resultados, em intervalos previamente definidos, utilizando a mesma metodologia, para acompanhamento dos resultados. O monitoramento rotineiro da mortalidade empresarial é adotado nas pesquisas do Sebrae, por exemplo, a cada dois anos (Sebrae, 2013).

O monitoramento ao longo do tempo pode ser realizado anualmente, ou a cada década ou, enfim, a cada período bem definido de anos. Alternativamente, a frequência de monitoramento pode ser dimensionada de acordo com tamanho do período de observação. Neste caso, uma nova pesquisa deve ser iniciada no ano seguinte ao final do período de observação da pesquisa anterior.

A comparação das taxas de mortalidade obtidas em pesquisas diferentes precisa considerar os aspectos metodológicos de cada uma, incluindo a forma da caracterização da mortalidade, os tipos de empresas investigadas, se as empresas são jovens ou consolidadas, e o período de observação. Qualquer alteração em uma destas definições metodológicas pode impactar a taxa de mortalidade e influenciar as comparações.

Uma primeira hipótese é que a taxa de Interrupção tende a ser maior do que a taxa de Encerramento. Teoricamente, toda empresa encerrada interrompe suas atividades, mas podem existir empresas que interrompem suas atividades sem formalizar o encerramento. Outra hipótese é que o tipo de empresa pode influenciar na taxa de mortalidade. As empresas de tecnologia podem ter uma taxa de mortalidade diferente de empresas geral; empresas de pequeno porte podem ter taxas diferentes daquelas de grande porte. A terceira hipótese sugere que a maturidade da empresa influencia a taxa de mortalidade: empresas jovens podem ter taxas de mortalidade diferente (teoricamente mais altas) das taxas de mortalidade de empresas já consolidadas no mercado.

Pesquisas diferentes podem adotar questionários diferentes, contendo conjuntos distintos de possíveis causas de mortalidade. Uma alternativa para a compatibilização das causas de mortalidade em diferentes questionários é uma harmonização de nomenclatura. Uma pesquisa pode elaborar questionário sugerindo como possível causa de mortalidade a Carga Tributária Elevada (SEBRAE, 2007) e outra pesquisa pode sugerir como possível causa de mortalidade Impostos Altos (Carter; Van Auken, 2006). Apesar da diferença de nomenclatura, as causas são em essência a mesma. Para possibilitar comparações, a nomenclatura pode ser harmonizada em um único termo - Tributação Elevada.

Outra dificuldade para a comparação dos resultados de diferentes pesquisas sobre causas de mortalidade ocorre na forma de expressar os resultados numericamente. Algumas pesquisas apresentam seus resultados relatando a relevância de cada causa em escalas de 0 a 5, ou de 0 a 10, ou em outras escalas. Outras pesquisas, ao invés de indicar a relevância ou peso atribuído a cada causa, indicam a frequência mencionada pelos respondentes. Para possibilitar a comparação dos resultados, estes podem ser convertidos a uma escala comum, de valores relativos, ou percentuais. A Figura 2 ilustra as doze etapas da metodologia proposta.

Figura 2: As Doze Etapas da Metodologia Proposta

3. Aplicação da Metodologia: Mortalidade das Empresas Tecnológicas de São Carlos

Para exemplificar sua utilização, a metodologia proposta foi aplicada para a avaliação da mortalidade nas Empresas de Base Tecnológica (EBTs) de São Carlos – SP. As próximas seções mostram as opções metodológicas adotadas, e os resultados obtidos.

3.1. Concepção da pesquisa

A Concepção da pesquisa envolve a aplicação das etapas I a VI da metodologia proposta, com a definição do critério de mortalidade, idade das empresas, período de observação e outras variáveis.

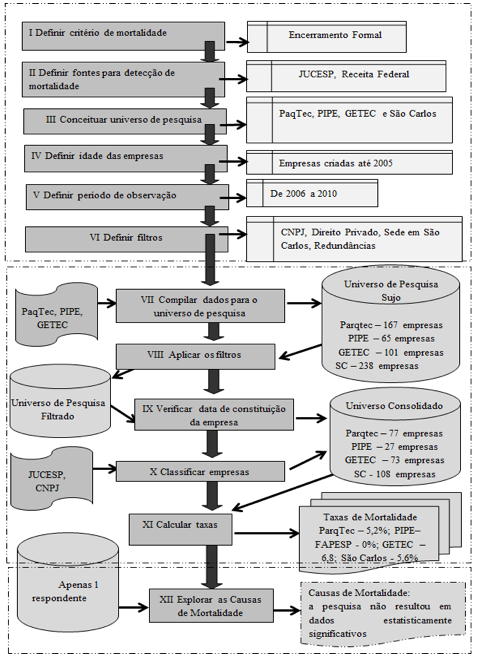

- Etapa I – definir critério de mortalidade

Para avaliação da mortalidade das EBTs de São Carlos, o critério escolhido foi o Encerramento Formal, por ser um critério objetivo, definitivo, de fácil verificação, diagnosticado em fontes de informação públicas, possibilitando ainda a verificação dos resultados. - Etapa II – definir fontes para detecção de mortalidade

O Encerramento Formal pode ser detectado em fontes que registram a abertura e o fechamento de uma empresa. Para a pesquisa em São Carlos, optou-se por utilizar duas fontes em conjunto: cadastro do CNPJ, e cadastro da Junta Comercial do Estado de São Paulo – JUCESP, ambas com consulta via internet. - Etapa III – conceituar universo de pesquisa

Optou-se por avaliar a mortalidade em Empresas Tecnológicas. Considerando São Carlos não possui um cadastro único de empresas tecnológicas, optou-se por avaliar mortalidade em quatro cadastros, descritos a seguir:- Cadastro ParqTec: A Fundação Parque de Alta Tecnologia de São Carlos é a primeira incubadora de empresas tecnológicas do município. Definiu-se o Cadastro ParqTec como o conjunto de empresas que fazem ou fizeram parte de algum dos cadastros desta Fundação.

- Cadastro PIPE-FAPESP: O Programa PIPE-FAPESP fornece recursos para financiar pesquisa, desenvolvimento e inovação nas pequenas empresas. Definiu-se o Cadastro PIPE-FAPESP como sendo formado pelas empresas que receberam recursos do Programa PIPE-FAPESP, com sede no município de São Carlos.

- Cadastro GETEC: Pinho (2005) descreve a estrutura do Polo Tecnológico de São Carlos e fornecendo também um cadastro de empresas tecnológicas, que serão consideradas as empresas do Cadastro GETEC.

- Cadastro São Carlos: formado pela somatória não redundante das empresas dos cadastros ParqTec, PIPE-FAPESP e GETEC.

-

Etapas IV e V: Definir idade das empresas e período de observação

- Optou-se por investigar a mortalidade em empresas tecnológicas consolidadas, com no mínimo cinco anos de existência, formalmente constituídas até o ano de 2005.

- Quanto ao período de observação, a mortalidade foi investigada em um período de cinco anos, entre os anos de 2006 e 2010.

-

Etapa VI – Definir filtros

Para avaliar a mortalidade das empresas tecnológicas de São Carlos, foram retiradas dos cadastros ParqTec, PIPE, GETEC e São Carlos as seguintes empresas: empresas com sede fora do município de São Carlos; empresas que não possuem CNPJ, ou cujo CNPJ não possa ser identificado; e empresas de direito público.3.2. Construção e classificação do universo de pesquisa

Os diversos cadastros fornecidos pelo ParqTec foram agrupados em um cadastro único, com a eliminação dos registros repetidos, e resultando em 167 empresas no Cadastro ParqTec. Aplicados os demais filtros, 59 registros foram removidos, por não possuir CNPJ. Outros 12 registros foram removidos por se tratar de empresa com sede fora do município de São Carlos. Quinze empresas haviam sido constituídas após o início de 2006, e quatro empresas foram encerradas antes do início de 2006. Das 77 empresas restantes, 73 encontravam-se ativas, e quatro haviam sido encerradas no período de observação desta pesquisa. O cálculo de taxa de mortalidade para o Cadastro ParqTec contou, portanto, com 77 empresas, 73 ativas e 4 encerradas no período de observação.

Através de consulta à página do PIPE-FAPESP na internet foram recuperados registros de 65 empresas pela pesquisa com a palavra chave termo São Carlos. Em seguida foram aplicados os filtros. Cinco empresas foram eliminadas por falta de CNPJ, 21 empresas não tinham sede no município e 11 empresas haviam sido constituídas depois do início de 2006. Uma empresa foi desconsiderada por ter encerrado suas atividades antes do início de 2006. Das 27 empresas restantes, todas encontravam-se ativas ao final do período de observação. O cálculo da taxa de mortalidade para o Cadastro PIPE-FAPESP considerou um total de 27 empresas, 27 ativas e nenhuma encerrada.

As 101 empresas do Cadastro GETEC (PINHO, 2005) foram submetidas aos filtros previamente definidos. Dez empresas foram eliminadas por falta de CNPJ, duas não tinham sede em São Carlos e outras 11 empresas foram eliminadas por terem sido constituídas a partir de 2006. O Cadastro GETEC ficou então com 77 empresas. Dessas 77 empresas, cinco foram encerradas antes do início de 2006, e foram desconsideradas. Das 73 restantes, 68 encontravam-se ativas, e cinco haviam sido encerradas no período de observação. O cálculo de taxa de mortalidade para o Cadastro GETEC considerou um total de 73 empresas, 68 ativas e cinco encerradas.

O Cadastro São Carlos foi construído a partir da totalização dos cadastros PIPE (65 empresas), ParqTec (167 empresas), e GETEC (101 empresas), em um total de 333 empresas. Eliminados os registros repetidos, o Cadastro São Carlos ficou constituído por 238 empresas. Dessas empresas, 61 não possuíam CNPJ, 35 tinham sede fora de São Carlos, 27 haviam sido constituídas após o início de 2006, e outras sete haviam sido encerradas antes do início de 2006. No Cadastro São Carlos restaram, portanto, 108 empresas, 102 ativas e seis encerradas.

3.3. Taxas de mortalidade para EBTs de São Carlos

Foram calculadas as taxas de mortalidade para os Cadastros ParqTec, PIPE-FAPESP, GETEC e São Carlos. Para o cálculo da taxa de mortalidade, o número de empresas encerradas do Universo Consolidado de pesquisa foi dividido pelo número total de empresas do Universo Consolidado de pesquisa, e o resultado dessa divisão foi multiplicado por 100. A Tabela 2 apresenta as taxas de mortalidade obtidas, e os dados considerados nos cálculos.

Tabela 2: Taxas de Mortalidade dos Cadastros do ParqTec, PIPE-FAPESP, GETEC e São Carlos

CADASTRO |

TOTAL DE EMPRESAS |

EMPRESAS ENCERRADAS |

EMPRESAS ATIVAS |

TAXA DE MORTALIDADE encerradas / total |

ParqTec |

77 |

4 |

73 |

5,20% |

GETEC |

73 |

5 |

68 |

6,80% |

PIPE |

27 |

0 |

27 |

0,00% |

São Carlos |

108 |

6 |

102 |

5,6%. |

A taxa de mortalidade zero no Cadastro PIPE-FAPESP sugere a hipótese, a ser melhor investigada, de que empresas de base tecnológica que procuram investir em pesquisa, desenvolvimento e inovação, e que recebem recursos para financiar esses esforços, têm mortalidade menor do que as demais empresas.

3.4. Identificação das causas de mortalidade

Para a identificação das causas de mortalidade, adotou-se um formulário construído com base em estudos anteriores, com o seguinte conjunto de causas adaptadas de resultados da literatura (a partir de harmonização de nomenclatura proposta em Oliveira, 2012): Capital para Investimento, Fluxo de Caixa, Economia, Tributação Elevada, Problemas com Concorrência, Falta de Habilidade do Empreendedor, Falta de Planejamento, Problemas com os Clientes, Falhas Gerenciais em Geral, Razões Pessoais, Problemas Financeiros Internos, Problemas com Mão de Obra, Inadimplência, Estoque ou Logística, Fraudes, Problemas com Fornecedores, Ponto ou Instalações Inadequadas, Regulamentações, Registros Inadequados, Promoção Ineficiente, Despesas Operacionais Elevadas, Políticas Públicas, Definição de Preço, Aceitação de Mercado, Rentabilidade Insuficiente, Vendas Insuficientes, Altas Taxas de Juros, Qualidade, Outros Motivos. Os respondentes foram convidados a apontar as razões que levaram ao encerramento da empresa, e a relevância, em uma escala de 0 a 10. O contato do responsável pelas empresas encerradas foi obtido com apoio de consultas ao cadastro da JUCESP.

Considerando o universo consolidado de pesquisa, das seis empresas do Cadastro São Carlos encerradas no período de observação, três indivíduos não foram localizados. Dos três indivíduos localizados, apenas um respondeu o questionário, apontando como causas de mortalidade e sua relevância: Promoção Ineficiente (33,3%), Definição de Preço (33,3%), e Vendas Insuficientes (33,3%). Dado o baixo número de respondentes, os resultados quanto causas de mortalidade não podem ser considerados estatisticamente relevantes, e não poderão ser comparados com outros resultados da literatura. A Figura 3 resume os resultados obtidos na execução de cada etapa da metodologia proposta neste artigo, para avaliar a mortalidade das empresas

Figura 3. Resultados da Aplicação da Metodologia para Avaliar a Mortalidade das Empresas Tecnológicas de São Carlos

4. Comparação com Resultados da Literatura

A Tabela 3 apresenta uma comparação entre as taxas de mortalidade obtidas no estudo sobre as empresas tecnológicas de São Carlos, e as taxas obtidas em outros estudos da literatura.

Conforme discutido anteriormente, a comparação entre taxas de mortalidade precisa considerar eventuais diferenças metodológicas. Uma primeira diferença refere-se ao tipo de empresa alvo da pesquisa: pequenas empresas, empresas industriais e empresas tecnológicas. As taxas de mortalidade obtidas no estudo para São Carlos referem-se a empresas tecnológicas, e podem ser melhor comparadas com resultados obtidos para este tipo de empresa, como a pesquisa de Castro (2006).

Tabela 3: Comparação das Taxas de Mortalidade Empresarial

Pequenas Empresas |

|||||

Estudo |

Critério de Mortalidade |

Coleta |

Local |

Idade da Empresa |

Taxa de Mortalidade |

Rogers and Helmers (2010) |

Interrupção |

2010 |

Reino Unido |

2 anos |

14% |

3 anos |

24% |

||||

4 anos |

30,30% |

||||

Sebrae (2013) |

Encerramento |

2006 a 2008 |

Brasil |

3 anos |

26,40% |

2007 a 2009 |

24,9%% |

||||

2008 a 2010 |

24,40% |

||||

|

|||||

Empresas Industriais – Qualquer Porte |

|||||

Estudos |

Critério de Mortalidade |

Coleta |

Local |

Idade da Empresa |

Taxa de Mortalidade |

Honjo (1998) |

Interrupção e Falência |

1994 |

Japão |

Empresas com até 8 anos (fundadas entre 1986 e 1994) |

10,20% |

|

|||||

Empresas Tecnológicas |

|||||

Estudos |

Critério de Mortalidade |

Coleta |

Local |

Período da Consulta / Idade da empresa |

Taxa de Mortalidade |

Castro (2006) |

Interrupção |

2005 |

Paraná - Brasil |

Graduadas de 1999 a 2005 |

13,79%. |

ParqTec |

Encerramento |

2011 |

São Carlos - Brasil |

2006-2010 / mínimo 5 anos |

5,20% |

GETEC |

Encerramento |

2011 |

São Carlos - Brasil |

2006-2010 / mínimo 5 anos |

6,80% |

PIPE |

Encerramento |

2011 |

São Carlos - Brasil |

2006-2010 / mínimo 5 anos |

0% |

São Carlos |

Encerramento |

2011 |

São Carlos - Brasil |

2006-2010 / mínimo 5 anos |

5,6%. |

O critério de mortalidade adotado no estudo de São Carlos foi o encerramento formal, com taxa de 5,6% no Cadastro São Carlos. Castro (2006) utilizou a Interrupção como critério de mortalidade, e obteve taxa de 13,795%. Estes resultados são compatíveis com a hipótese já levantada de que a taxa de Interrupção tende a ser maior do que a taxa de Encerramento Formal, pois é possível interromper as atividades sem solicitar o encerramento formal da empresa.

Outra diferença de metodologia entre o estudo de São Carlos e o de Castro (2006) é o período de observação. Castro observou a mortalidade em um período de sete anos, enquanto em São Carlos o período foi de cinco anos. Esta diferença no período de observação também é compatível com a diferença nas taxas obtidas.

Castro estudou a mortalidade em empresas graduadas de incubadoras de 1999 a 2005, e não indicou restrição à idade da empresa. É possível que Castro tenha considerado empresas jovens em seu estudo (nascidas entre 1999 e 2005). Em São Carlos, a mortalidade foi observada no período de 2006 a 2010, em empresas constituídas antes de 2006. Foram excluídas do universo de pesquisa empresas jovens (constituídas entre 2006 e 2010). Esta diferença metodológica também é compatível com a diferença entre os resultados obtidos no estudo de Castro (2006) e no estudo de São Carlos.

Com relação as causas de mortalidade, o estudo de São Carlos não resultou em dados estatisticamente relevantes.

5. Conclusões

A metodologia proposta é organizada em doze etapas, abrangendo as fases de Concepção da Pesquisa, Construção do Universo de Pesquisa, Avaliação das Taxas de Mortalidade e Identificação das Causas de Mortalidade. A metodologia inclui também orientações gerais para comparação dos resultados com os de outras pesquisas, consideradas as diferenças metodológicas.

Não há uma maneira única de realizar pesquisa sobre mortalidade empresarial; não há uma alternativa metodológica mais adequada a todas as situações. A metodologia aponta alternativas metodológicas e implicações de cada opção. No momento da concepção do estudo sobre mortalidade, os pesquisadores devem escolher as alternativas mais adequadas. Algumas das ações em uma pesquisa de mortalidade são fortemente dependentes do contexto da investigação.

Para exemplificar a aplicação da metodologia em uma situação real, esta foi aplicada para a avaliação da mortalidade nas empresas tecnológicas de São Carlos. Fizeram parte do universo de pesquisa empresas tecnológicas, com sede no município de São Carlos, e com no mínimo cinco anos de existência. Foram obtidos resultados significativos quanto a taxas de mortalidade, em um período de observação de cinco anos: 5,2 % para o Cadastro Parqtec, 6,8% para o Cadastro Getec, 0% para o Cadastro PIPE-FAPESP e 5,6 % para o Cadastro (geral do município de) São Carlos. Devido ao baixo número de respondentes, a pesquisa de São Carlos não obteve resultados significativos com relação a causas de mortalidade.

A principal contribuição da metodologia ora apresentada é proporcionar uma melhor compreensão do processo de concepção e execução de pesquisas para avaliação da mortalidade empresarial. A metodologia apontou as principais etapas, apresentou alternativas metodológicas, discutiu suas implicações e orientou a comparação de resultados entre pesquisas com metodologias distintas. Sugestões para novas pesquisas incluem a aplicação da metodologia em novos contextos, com universos de pesquisa mais amplos, e ainda a realização de pesquisas com metodologias diferentes sobre um mesmo conjunto de empresas, para uma melhor compreensão do impacto das diferenças metodológicas.

Referências Bibliográficas

ALBUQUERQUE, A. F.; ESCRIVÃO FILHO, E. (2011). Fatores de Mortalidade de Pequenas Empresas: uma Análise da Produção Acadêmica no Período 2000-2010. Anais 3s - Encontro de Estudos em Estratégia – ANPAD, Porto Alegre, RS, Brasil, 5.

CARTER, R.; VAN AUKEN, H. (2006). Small Firm Bankruptcy. Journal of Small Business Management, 44(4), 439-512.

CASTRO, S. C. (2006). Pequenas e médias empresas de base tecnológica egressas de incubadoras paranaenses: fatores de mortalidade (Dissertação de Mestrado). Universidade Estadual de Maringá, Maringá, PR, Brasil.

EVERETT, J.; WATSON, J., (1998): Small business failure and external risk factors. Small Business Economics, Vol. 11, pp. 371-390.

FERREIRA, L F. (2006). Estudo dos fatores contribuintes para a mortalidade precoce de micro e pequenas empresas da cidade de São Paulo (Tese de doutorado), Universidade de São Paulo São Paulo, SP, Brasil.

GASKILL, L. R., VAN AUKEN, H. E., MANNING, R. A. (1993). A factor analytic study of the perceived causes of small business failure. Journal of Small Business Management, 31, 18-31.

HONJO, Y. (1998). Business Failure of New Firms: an empirical analysis using a multiplicative hazards model, International Journal of Industrial Organization, 18, 557-574.

OLIVEIRA, M. R. (2012). Metodologia para o monitoramento da mortalidade e sua aplicação nas empresas de base tecnológica de São Carlos (Dissertação de Mestrado). Universidade Federal de São Carlos, São Carlos, SP, Brasil.

PERRY, Stephen C. (2002). A Comparison of Failed and Non-failed Small Businesses in the United States: Do Men and Women Use Different Planning and Decision Making Strategies? Journal of Developmental Entrepreneurship vol. 7, pp. 415-428.

PINHO, M. (2005). Empresas de base tecnológica. São Carlos: Universidade Federal de São Carlos (Relatório de Pesquisa/2005), FUNDUNESP/ FINEP/DPP.

ROGGIA, A.L.Z. (2008). Determinantes da falência de empresas do município de Novo Hamburgo. Dissertação de Mestrado em Ciências Contábeis, Vale dos Sinos, São Leopoldo, RS.

SALAZAR, A. C (2006), Study of Failure of High Technology Firms Through Near-Death Experience. Proceedings of US Association Os Small Business and Entrepreneurship Conference, Tucson AZ, January 2006.

SEBRAE (2013). Sobrevivência das Empresas no Brasil – Coleção Estudos e Pesquisas. Brasília: SEBRAE/NA.

SINGH, S. (2011). Experiencing and learning from entrepreneurial failure (Phd Philosophy in Entrepreneurship), University of Waikato, New Zealand, NZ.

SMITH, M.B. (2006). A study of South African corporate business failures. The Business Review, 6, 168-72.

1. Professora de Engenharia de Produção - Universidade Estadual Santa Cruz - UESC e doutoranda no Programa de Pós-Graduação em Engenharia de Produção da Universidade Federal de São Carlos - UFSCar. Email: mro_ufscar@yahoo.com.br

2. Professor do Departamento de Computação e Pesquisador no Programa de Pós-Graduação em Ciência, Tecnologia e Sociedade da Universidade Federal de São Carlos (PPGCTS) - UFSCar.Email: roberto.ferrari.jr@gmail.com