HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 01) Año 2016. Pág. 2

Danae LEYVA-MOTA 1, F. Javier RONDÁN-CATALUÑA 2, Patricio RAMÍREZ-CORREA 3

Recibido: 24/08/15 • Aprobado: 12/09/2015

RESUMEN: El propósito general de esta investigación es descubrir los factores que determinan el comportamiento del consumidor y que lo impulsa a tomar la decisión de adquirir un seguro para transferir el riesgo a una compañía de seguros y de esta forma, lograr crear una estrategia de distribución, ya sea con canales online o tradicionales, para cimentar una cultura de seguros. Por tanto, el objetivo que nos marcamos es determinar cuáles son los factores que influyen en la decisión y compra del consumidor dentro del sector asegurador para poder determinar de esta forma, los atributos positivos o negativos del consumidor de seguros. Para ello se hizo una encuesta a 192 clientes que viven en Sevilla (España) con seguros contratados. A estos datos se les aplicaron técnicas estadísticas que nos llevan a clasificar a los compradores en dos grupos y ver la importancia de distintos factores en la compra. |

ABSTRACT: The overall purpose of this research is to discover factors that determine the behavior of consumers, driving it to make the decision to purchase insurance to transfer their risks to an insurance company. And in this way achieve creating a distribution strategy using online channels or traditional to cement a culture of insurance. Therefore, the objective of this paper is to determine what are the factors that influence the purchase decision of consumers in the insurance sector, to determine in this way, the positive or negative attributes of insurance clients. A survey to 192 customers living in Seville (Spain) with contracted insurance was made. Statistical techniques were applied to these data that lead us to classify clients in two groups and revealed the importance of various factors in the purchase |

Los seguros no son un gasto innecesario, como a menudo se considera por los compradores potenciales (Liedtke, 2007), y por el contrario, son una forma de inversión en protección de activos, de hecho, no tener seguro es en el largo plazo la opción más costosa para un individuo, la economía y la sociedad. No obstante, la cultura de seguros que impera actualmente en algunos países menos desarrollados esta poco extendida, esto a razón de una baja penetración del mercado asegurador. Salvo de los seguros obligatorios por ley, muchas personas prefieren asumir el riesgo negándose a adquirir los servicios de los seguros, tornándose más difícil la penetración del seguro y convirtiéndose en un verdadero reto para el marketing asegurador.

Si bien el marketing comercial minorista de seguros es diferente de la comercialización de productos físicos y de otros servicios financieros, la investigación en la teoría del marketing comercial minorista de seguros es un tema poco frecuente en la literatura académica (Lu et al., 2003).

El seguro es un servicio basado en la confianza. Es por ello que sacar provecho a la tecnología y explotar las nuevas tendencias del marketing es clave al momento de inculcar en los consumidores la cultura del seguro y lograr infundir esa conciencia de previsión que transfiere el riesgo a una compañía aseguradora. Es por lo mismo, que la distribución online de seguros puede proporcionar beneficios de gran alcance para las compañías de todos los tamaños y en todos los sectores. Aunque no por ello, se debe de abandonar los demás canales de comercialización.

Un análisis del mercado de seguros es útil para las compañías aseguradoras y para la sociedad. Como en otros sectores, las compañías aseguradoras han intentado responder a los nuevos requerimientos de la demanda, ajustando sus servicios a las necesidades de sus clientes. Sin embargo, pocas compañías aseguradoras se han preocupado por realizar una adecuada orientación al mercado para poder crear e infundir una cultura financiera y de prevención de riesgo entre los consumidores.

La propuesta de esta investigación se orienta a fomentar la cultura de seguros a través del marketing online. Aunque no por ello, hay que olvidar que existen otras formas de comercialización, tales como impresión, ferias, exposiciones, etc., las cuáles crean la percepción de estabilidad, la dedicación, la longevidad, la conciencia y el compromiso de la empresa, por no mencionar el reconocimiento de marca y la comercialización a través de la educación, que son de vital importancia en el proceso de comercialización (Tehrani, 2005).

En este contexto, el objetivo de este estudio es determinar cuáles son los factores que influyen en la decisión y compra del consumidor dentro del sector asegurador, para poder determinar de esta forma, los atributos positivos o negativos del consumidor de seguros.

El presente trabajo está estructurado de la siguiente manera. Primero se presenta una revisión de la literatura. A continuación, se explica la metodología del estudio. Luego se presentan y discuten los resultados. Y finalmente se presentan las conclusiones.

Existe carencia de investigaciones del sector asegurador en cuestión de la cultura aseguradora y alfabetización financiera. No obstante, es posible indicar algunos elementos en estudios asociados al fenómeno.

Pashaie et al. (2013) evaluaron la expectativa global de los clientes y la percepción de las aseguradoras en base al servicio que ofrecen directamente en las oficinas de seguros. Sus resultados apuntan a la empatía y la calidad de servicio de las compañías aseguradoras, y ponen de manifiesto la importancia de la calidad de servicio por parte de las compañías para poder obtener la confianza de los consumidores. Por su parte, Marcos y Coelho (2014) muestran la importancia de la buena reputación en la industria de seguros. Según sus hallazgos, satisfacción, confianza y compromiso relacional son resultados directos de la reputación, mientras que la lealtad y el boca oreja son resultados indirectos de ésta.

Por otro lado, los sitios en línea de redes sociales o de compañías de seguros representan una nueva tendencia. Varios estudios apuntan a la importancia de estos sitios, pero no existen estudios que particularmente se centren en ocupar estas redes para concienciar a la gente de la importancia de los seguros y la previsión de riesgo. No obstante, y de modo general, Trusov et al. (2009) utilizaron los datos de redes sociales y los comparan con datos de canales tradicionales de comercialización. Sus resultados indican que las redes sociales tienen un fuerte impacto en la adquisición de nuevos clientes; de allí la importancia de ocupar el marketing online como canal de distribución para impulsar la concienciación y educación de una cultura de seguros. En esta misma dimensión, Majtánová y Brokešová (2012) indican que las redes sociales son un canal rentable de comercialización para las compañías de seguros. Sin embargo, las compañías deben ser muy cuidadosas y respetar la privacidad de los usuarios, despertando con sutileza una sensibilización de lo que puede suceder en caso de no estar asegurados, y de las ventajas y tranquilidad que dan el contar con una póliza de seguros.

A modo de resumen, si bien el marketing online ha revolucionado el mercado de seguros, no se deben olvidar los demás métodos de hacer marketing para comercializar y fomentar la concienciación de una cultura del seguro. En otras palabras, se tiene que distribuir la cultura de previsión del riesgo a través de marketing integrado, pues cuanto más cambian las cosas, más permanecen igual (Tehrani, 2005).

Se diseño un estudio cuantitativo con la finalidad de conocer las diferentes opiniones de los consumidores de seguros de una muestra de clientes de seguros residentes en la ciudad de Sevilla (España).

Se elaboró un cuestionario de 33 preguntas diseñadas para evaluar tres variables: satisfacción, credibilidad y confianza. Las preguntas se confeccionaron usando una escala de Likert de cinco puntos que van desde "muy en desacuerdo " (1) a "muy de acuerdo" (5).

Las escalas de medición se basaron en la literatura, modificando algunos ítems para poder medir de esta forma el contexto de la investigación basada en el sector asegurador. En específico, se tomó la estructura de ítems propuestas por Hansen (2012) y Grönroos (1984).

Se obtuvieron 192 encuestas validas de consumidores de seguros de Sevilla. Los encuestados eran clientes de compañías de seguros de automóvil, vida, hogar, sanitarios, planes de pensiones, y decesos. El muestreo fue no aleatorio, y las encuestas se obtuvieron vía online y con entrevistas personales.

Respecto a las características generales de la muestra obtenida se puede indicar que el 41.7% son mujeres y el 58.3% hombres. Del total, sólo el 39.3% opina que está totalmente de acuerdo que la compañía va a solucionar problemas a la hora de cubrir los posibles daños ocasionados en caso de un siniestro. Asimismo, el 61.9% de la muestra manifestó que adquirió su seguro a través de un agente de seguros.

Se ha usado un análisis clúster en dos etapas con el software SPSS, con el fin de comprobar si existen grupos diferenciados de consumidores de seguros entre las personas encuestadas. El algoritmo que emplea este procedimiento contiene algunos elementos que lo diferencian de otras técnicas de análisis de conglomerados:

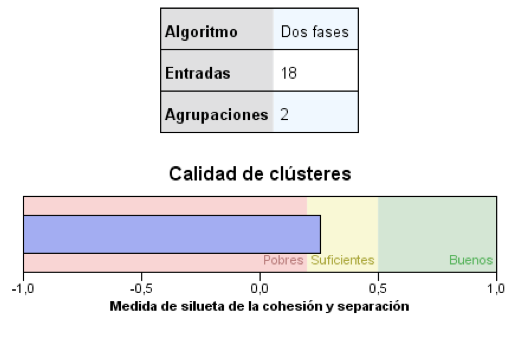

La figura 1 nos indica que la mejor opción en el cluster en dos fases es la de incluir 2 grupos, indicando que la medida de silueta de la cohesión y separación es suficiente para esta clasificación de los individuos.

Figura 1. Resumen del modelo.

En la tabla 1, se presenta las estadísticas de grupo.

Pregunta |

Grupo Clúster |

N |

Media |

Desviación estándar |

Media de error estándar |

¿Cuántos seguros tiene contratados? |

1 |

66 |

2,44 |

1,469 |

0,181 |

2 |

99 |

2,74 |

1,810 |

0,182 |

|

¿Cuántos años lleva contratando seguros de cualquier tipo? |

1 |

66 |

9,59 |

7,232 |

0,890 |

2 |

102 |

6,77 |

5,923 |

0,587 |

|

Indique por favor, cuántos años tiene |

1 |

66 |

37,00 |

7,256 |

0,893 |

2 |

102 |

37,25 |

5,747 |

0,569 |

|

Cuando contrato un seguro leo con detenimiento las coberturas |

1 |

66 |

3,73 |

1,103 |

0,136 |

2 |

101 |

4,28 |

0,885 |

0,088 |

|

Tengo contratado todo lo que creo necesario para sentirme protegido |

1 |

66 |

3,36 |

0,987 |

0,121 |

2 |

101 |

3,78 |

0,808 |

0,080 |

|

Considero que la distribución en el sector seguros se encuentra eficientemente regulada desde el punto de vista legal |

1 |

66 |

2,89 |

0,747 |

0,092 |

2 |

102 |

3,87 |

0,539 |

0,053 |

|

En general, acostumbro a comprar mis seguros a través de Internet |

1 |

46 |

2,54 |

1,394 |

0,205 |

2 |

56 |

3,13 |

1,251 |

0,167 |

|

En general, acostumbro a comprar mis seguros a través de Agentes |

1 |

61 |

3,30 |

1,295 |

0,166 |

2 |

102 |

3,78 |

1,302 |

0,129 |

|

En general, acostumbro a comprar mis seguros a través de Oficinas |

1 |

60 |

3,68 |

1,269 |

0,164 |

2 |

96 |

3,94 |

,904 |

0,092 |

|

Pensando en obtener información sobre un seguro, prefiero buscar en internet |

1 |

61 |

3,36 |

1,354 |

0,173 |

2 |

97 |

3,84 |

0,874 |

0,089 |

|

Pensando en obtener información sobre un seguro, prefiero buscar en opiniones de agentes |

1 |

59 |

3,25 |

1,268 |

0,165 |

2 |

99 |

3,88 |

1,288 |

0,129 |

|

Pensando en obtener información sobre un seguro, prefiero buscar en opiniones de oficinas |

1 |

57 |

3,67 |

1,215 |

0,161 |

2 |

97 |

4,04 |

,889 |

0,090 |

|

Pensando en obtener información sobre un seguro, prefiero buscar en llamar teléfono aseguradora |

1 |

61 |

3,21 |

1,156 |

0,148 |

2 |

95 |

3,63 |

0,786 |

0,081 |

|

Pensando en obtener información sobre un seguro, prefiero buscar en opiniones familiares-amigos |

1 |

60 |

3,43 |

0,945 |

0,122 |

2 |

98 |

3,96 |

0,687 |

0,069 |

|

Suelo usar con frecuencia Internet |

1 |

66 |

4,33 |

1,100 |

0,135 |

2 |

100 |

4,51 |

0,689 |

0,069 |

|

Reviso a diario las redes sociales (Facebook, Twitter, Tuenti, etc.) |

1 |

66 |

3,71 |

1,433 |

0,176 |

2 |

101 |

4,46 |

0,954 |

0,095 |

|

Suelo comprar con frecuencia por Internet |

1 |

66 |

2,83 |

1,260 |

0,155 |

2 |

101 |

3,75 |

1,268 |

0,126 |

|

Suelo buscar con frecuencia información de Internet |

1 |

66 |

4,26 |

1,100 |

0,135 |

2 |

102 |

4,75 |

0,592 |

0,059 |

Tabla 1. Estadísticas de grupo.

El grupo 1 corresponde a las personas que tienen apatía y desconfianza con el sector asegurador. En general, es gente que lleva en promedio diez años contratando algún tipo de seguro y probablemente sea porque se ven obligados a contratar la protección más no por propia convicción, pues son personas que están dispuestas a asumir el riesgo en caso de un siniestro. El 2.89 de la media manifestó decir que no creen que el sector se encuentre eficientemente regulado por la ley, esto habla de que han tenido malas experiencias a la hora de un siniestro, y por ello están insatisfechos con el tema de los seguros. Cabe resaltar que este mismo grupo no suele leer con detenimiento las coberturas, ya que están al 3.73 de la media. Este dato es importante, puesto que puede ser el principal factor de su insatisfacción ante un siniestro, ya que la mayoría de las personas a pesar de tener muchos años contratando un seguro, no es cautelosa con las especificaciones y alcances a la hora de adquirir una póliza de seguros. Creemos que este puede ser el principal factor para el disgusto, apatía e insatisfacción con el sector, ya que la gente al no leer con detenimiento los alcances y coberturas de su póliza, piensa que le va a cubrir todo, y cuando se da cuenta que la compañía tiene sus condiciones y limitaciones, el asegurado queda insatisfecho con el sector, sin darse cuenta que en su momento, no se detuvo a leer las coberturas de su seguro.

Este grupo de personas no suele comprar sus seguros por internet, le gusta más comprar directamente con un agente de seguros o acudir a una oficina se seguros.

Algo importante para poder trabajar con este grupo, con el objeto de mejor una cultura aseguradora, es que suelen usar con mucha frecuencia el internet, sin mencionar la revisión diaria de las redes sociales como el Facebook, Twiter, Tuenti, etc. Este dato es muy importante y favorable si se quiere infundir un cambio en su apatía y desconfianza con el sector asegurador.

El grupo 2 corresponde a las personas que confían y creen en el sector asegurador. En general, llevan siete años contratando algún seguro. Este grupo, contrario al clúster 1, si suele leer con detenimiento las coberturas, ya que la media es de 4.28, lo que lleva a pensar que este grupo al ser responsable y leer todos y cada uno de los alcances y coberturas de sus pólizas. Están conformes y creen en el sector de los seguros, ya que a la hora de un percance, saben cuáles son las limitaciones de su contrato de seguros. Este mismo factor, lleva al grupo a confiar en la distribución de las leyes con las compañías aseguradoras, pues este grupo sabe que una póliza de seguros es un contrato que ellos compran para transferir el riesgo a una compañía de seguros, y de esta forma, no jugar con su equilibrio económico ni su tranquilidad social.

Al ser más responsables con la información y cautela para la adquisición de sus seguros, este grupo no se lleva la sorpresa ante un siniestro, y por ende, tiende a comprar más seguros al sentirse protegido con las compañías aseguradoras.

Este grupo, además de tener preferencia para comprar su seguro con un agente de seguros; también le gusta comprar por internet o acudir a una oficina de seguros. Suelen informarse más y por diferentes medios, como internet, opinión de amigos o familiares además de que usan con frecuencia el internet y las redes sociales.

El 60.07% de los encuestados está dentro del grupo 2, el grupo que confía en el sector de los seguros. Esto habla que la imagen del sector de seguros en Sevilla va mejorando, y que cada vez la gente tiene una mejor actitud ante este tema. Sin embargo, aún se adolece de la confianza y preferencia total ante la actitud de prevención ante el riesgo.

La oferta del sector asegurador ha experimentado cambios significativos, resultado de la influencia de distintos factores. La estructura es diferente de la que presentaba años antes, cuando la gente mayoritariamente se mostraba incrédula ante los seguros. Y aunque hoy en día aún existe gente con desconfianza ante el sector, poco a poco se ha ido mermando este tema por lo que se debe trabajar aún más para eliminar la escueta cultura aseguradora que aun impera, sobre todo los países en vías de desarrollo.

A través de este estudio se pudo detectar que la credibilidad en los seguros es un factor indispensable para la penetración del sector. Este punto es muy importante para el consumidor de seguros, ya que si los asegurados cuentan con la garantía de que las compañías saldrán a flote y los indemnizarán en caso de un siniestro, los consumidores siempre se sentirán más tranquilos y protegidos ante cualquier compañía aseguradora.

Una variable que se detectó en esta investigación y que va muy ligada al tema de la confianza, es la transparencia. Por lo que las compañías de seguros, así como los intermediarios, corredores y agentes de seguros deben de tener cautela a la hora que un cliente les compra un seguro. Este punto es importante si se quiere ganar la satisfacción del cliente y sobre todo la credibilidad, ya que la confianza puede llevar a mayor compromiso de relación con el cliente, y generar de esta forma la lealtad. Por ello, tanto los agentes de seguros como los trabajadores de las compañías aseguradoras, deben de ser claros en los contratos de las pólizas de seguros ya que de esta forma, los asegurados realmente estarán conscientes de los alcances y limitaciones que tiene su póliza de seguros y será más difícil que se lleve una desilusión al momento de un siniestro.

Al contrario de lo que se supondría, el estudio realizado muestra que existen dos variables que no han influido en los gustos o preferencias de los grupos clúster: la edad y el género. Esto se torna muy interesante, pues lo que más ha influido en la satisfacción y confianza en los seguros es la búsqueda de información de los asegurados ante la adquisición de sus pólizas de seguros, pues como se ha mencionado, mientras menos informada la gente esté de los alcances de las póliza de seguros adquiridos con cualquier compañía, más insatisfecha estará frente a un siniestro. Al no leer las coberturas con detenimiento los clientes pensarán que estarán protegidos ante cualquier circunstancia, pasando desapercibido las exclusiones de cada seguro, y desilusionándose si la compañía aseguradora al final le rechaza algún siniestro. Por ello, las compañías para fortalecer esta parte deben reforzar los alcances de sus pólizas, ya que al ser más transparentes con la información, más satisfechos quedarán los clientes.

Este estudio tiene varias limitaciones, las más importantes se asocian al tipo de muestreo no probabilístico y al sesgo asociado a considerar solo a clientes de seguros y no a quienes no lo son. Creemos que futuros trabajos pueden orientarse a sobrepasar estas limitaciones.

BYRNE, F. (2003); "Online Marketing". Director, 1, 54-57.

GRONROOS, C. (1984); "A service quality model and its implications", European Journal of Marketing, 18(4), 36-44.

HANSEN, T. (2012); "The Moderating Influence of Broad-Scope Trust on Customer-Seller Relationships", Psychology & Marketing, 29(5), 350-364.

LIEDTKE, P.M (2007); "Insure Service Purche Decision ,What´s Insure to moderne economy?", The Geneva Papers, 32, 211-221.

LU, J. F. R., & Hsiao, W. C. (2003); " Does universal health insurance make health care unaffordable? Lessons from Taiwan", Health affairs, 22(3), 77-88.

MAJTÁNOVÁ A. & Brokesová Z. (2012); "Financial Services Marketing in the era online social", Ekon Misao Praksa. 1, 45-66.

MARCOS, A, & Coelho A. (2014); "The important role of reputation in the insurance industry", XXIV Jornadas Luso Espanholas de Gestão Científica, 1-11.

TEHRANI, N. (2005); " Online Marketing Comes of Age", Technology Marketing Corporation, 24, 2.

TRUSOV, M., Bucklin, R. E., & Pauwels, K. (2009); "Effects of word-of-mouth versus traditional marketing: findings from an internet social networking site", Journal of Marketing, 73(5), 90-102.

1.Máster en Dirección y Marketing de la Universidad Popular Autónoma del Estado de Puebla (México), danna_leyva@hotmail.com

2. Doctor de la Universidad de Sevilla, Profesor Titular, Departamento de Administración de Empresas y Marketing, Universidad de Sevilla (España), rondan@us.es

3. Doctor de la Universidad de Sevilla, Profesor Asociado, Escuela de Ingeniería, Universidad Católica del Norte (Chile), patricio.ramirez@ucn