HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 01) Año 2016. Pág. 19

Rodrigo da Silveira KAPPEL 1; João ZANI 2; Vinícius Costa da Silva ZONATTO 3; Clea Beatriz MACAGNAN 4

Recibido: 28/08/15 • Aprobado: 28/09/2015

3. Procedimentos Metodológicos

4. Apresentação e Análise dos Dados

RESUMO: Este artigo investiga a influência do perfil do conselho de administração no desempenho econômico e valor das companhias abertas no Brasil. Para se avaliar tais relacionamentos, foram utilizadas oito variáveis independentes de perfil do conselho de administração e três variáveis de controle em uma amostra de 180 empresas listadas na BM&FBovespa. Identificou-se que a idade do presidente do conselho relaciona-se positivamente com o desempenho. As variáveis independência e tamanho do conselho estão negativamente relacionadas com o desempenho das companhias pesquisadas. Não foram encontrados resultados estatisticamente significativos entre as variáveis independentes e o valor das empresas medido pelo Q de Tobin. |

ABSTRACT: This paper investigates the influence of the board's profile on the economic performance and value of companies publicly traded in Brazil. To assess such relationships, eight independent variables were used in the board's profile and three control variables in a sample of 180 companies listed on the BM & FBovespa. It was found that the age of the chairman of the board relates positively to the performance. The variables independence and board size are negatively related to the performance of the surveyed companies. There were no statistically significant results between independent variables and companies' value measured by Tobin's Q. |

A demanda pelo capital financeiro é um fator chave da produção. Está presente nas companhias proporcionando a origem de uma matriz de relações complexas entre os contrantantes do capial, ou seja, proprietários, gestores e credores. A estruturação destes acordos entre os contratantes, em função dos interesses divergentes, cria uma demanda por monitoramento por meio de mecanismos que possam mitigar os vários conflitos de agência. (JENSEN; MECKLING, 1976)

Segundo Saito e Silveira (2008) a necessidade de alinhar os objetivos da corporação, em função do conflito entre os tomadores de decisão e os fornecedores de capital, é uma característica marcante das grandes corporações modernas. Estes conflitos de interesse de propriedade sempre foram o centro de discussões sobre governança corporativa. Segundo os autores, o trabalho de Berle e Means (1932) é considerado o marco inicial da governança corporativa e, o estudo de Jensen e Meckling (1976), contribuiu para o desenvolvimento dos estudos sobre governança corporativa passando a ser vista como um conjunto de mecanismos internos e externos, de incentivo e controle, com o objetivo de minimizar os custos decorrentes dos conflitos de agência.

Para Bech et al. (2002), foram diferentes eventos ocorridos nas organizações e no mercado financeiro que desencadearam uma série de discussões em torno dos problemas de governança corporativa, destacando-se a lei Sarbanes-Oxley Act 2002 – Sox, decorrente de inúmeros escândalos corporativos ocorridos em empresas norte-americanas. Nesse sentido é importante salientar que Jensen (1993) e Agrawal e Knoeber (1996) já discutiam que a independência do conselho de administração é uma das características necessárias aos conselheiros para o desenvolvimento de uma boa governança corporativa. Outros autores como Bushman e Smith (2001), Hermalin e Weisbach (2003), Gillan (2006), Ahmed e Duellman (2007), LaFond e Roychowdhury (2008), Gillan, Hartzell e Parrino (2009), Adams, Hermalin e Weisbach (2010), Francis e Martin (2010) e Armstrong, Guay e Weber (2010) também discutem a importância do tema.

Em vista disso, segundo Silveira (2004), o conselho de administração tem um papel fundamental na condução das práticas de governança corporativa, sendo considerado o principal instrumento interno para redução dos custos de agência entre acionistas e gestores, assim como acionistas controladores e minoritários. Nesse sentido este estudo procura investigar como o perfil do conselho de administração das empresas brasileiras pode influenciar o desempenho econômico e o valor das companhias abertas no Brasil.

Para alcançar o objetivo principal, de forma mais específica objetiva-se identificar a aderência entre o desempenho econômico e o valor das companhias abertas com ações negociadas na BM&FBOVESPA com o perfil dos conselhos de administração, identificando como estas características podem influenciar o desempenho e o valor das empresas.

Coles, Daniel e Naveen (2008) salientam que muitos estudos sobre o conselho de administração procuram evidenciar que quanto maior o seu nível de independência, mais alinhadas estarão as decisões do conselho com os interesses dos acionistas. Segundo Silveira (2004), a maior parte dos estudos sobre o tema procuram avaliar individualmente a influência de mecanismos específicos de governança corporativa (estrutura de propriedade, tamanho do conselho, estrutura de capital, entre outros) em relação às variáveis de desempenho corporativo (indicadores contábeis de rentabilidade, valor de mercado das empresas, entre outros).

No entanto, poucos são os trabalhos que buscam investigar a influência de características do conselho de administração sobre o valor e o desempenho das empresas, o que abre perspectivas para um novo campo de estudos sobre esta temática. Dessa forma, destaca-se como originalidade do estudo a avaliação de aspectos exógenos da governança corporativa, como as características do perfil dos conselheiros que compõem o principal órgão que define as políticas da empresa, influenciando diretamente nas práticas de governança corporativa, e por consequência, no desempenho das empresas.

O trabalho está organizado em cinco partes, incluindo primeiramente esta introdução. Na sequência será apresentado o aporte teórico da pesquisa. Na terceira parte é destacada a metodologia que possibilitou o desenvolvimento do estudo e, na sequência, a quarta seção é destinada a apresentação e análise dos dados da pesquisa. Finalmente, a última parte do estudo expõe as conclusões e recomendações para futuros trabalhos.

2.1. Teoria de Agência

A Teoria de Agência estuda a relação entre o proprietário da empresa (principal) e o administrador (agente) como uma relação contratual. Este contrato deve regular a relação entre os direitos de propriedade e a sua respectiva gestão por parte do agente. Com isso, observa-se uma forte relação entre a Teoria da Firma, a Teoria dos Custos de Transação e a Teoria de Agência. Segundo Coase (1937) a Teoria Neo-clássica não possuía elementos suficientes para explicar e determinar as relações contratuais da firma. Por outro lado, Williamson (1979) relata os contratos e custos para utilizar os mercados particularmente no que diz respeito à compreensão do funcionamento das firmas e mercados, envolvendo decisões de internacionalizar ou externacionalizar uma atividade da empresa. Para Alchian e Demsetz apud Jensen e Meckling (1976) os custos de agência e monitoramento estão presentes em todos os contratos que compõem a essência da firma, ou seja, os custos resultantes do monitoramento das relações com empregados, clientes, credores e acionistas.

A relação de agência, a estrutura de propriedade da firma e como isto afeta os retornos do principal, produzem uma ampla série de aplicações a diversos problemas econômicos e organizacionais. O estudo de Jensen e Meckling (1976) procurou desenvolver uma teoria da estrutura de propriedade baseada em recentes avanços de três teorias como Teoria dos Direitos de Propriedade, Teoria de Agência e Finanças. Como resultado a pesquisa produziu importantes implicações para várias questões referentes a literatura da Teoria da Firma, da separação entre a propriedade e o controle, da "responsabilidade social" dos negócios, da definição da função objetivo da companhia, da determinação ótima da estrutura de capital, da especificação do conteúdo dos acordos de créditos e das teorias das organizações e dos mercados.

Nesse sentido, com base no trabalho de Fama e Jensen (1983), é importante destacar também como problema de pesquisa da Teoria de Agência a separação entre administrador e proprietário, ou seja, como as organizações podem sobreviver à separação entre controle e propriedade? Com isso, mais uma vez observa-se como resposta ao problema, a existência dos custos de agência como forma de atenuar as divergências de interesse entre agente e proprietário. Segundo Fama (1980) verifica-se uma forte preocupação por parte dos economistas com os problemas de incentivos gerados em função dos interesses do agente não estarem plenamente alinhados com os objetivos dos proprietários. O autor procura explicar que a segurança na separação entre propriedade e controle pode ser uma eficiente forma de organização econômica, fazendo-se necessário o monitoramento das atividades do agente e a utilização de um sistema de incentivos como forma de maximizar o valor da firma.

Como forma de minimizar os efeitos dos conflitos de agência a teoria introduz métodos que incluem auditoria, sistemas formais de controle, restrições orçamentárias e o estabelecimento de sistemas de incentivo para atender os interesses do administrador e dos investidores externos, alinhado aos objetivos do proprietário (investidor interno). Um dos mecanismos de controle utilizados para mediar os relacionamentos existentes entre o principal e o agente refere-se adoção de boas práticas de governança corporativa, temática apresentada a seguir.

2.2. Governança Corporativa

Há existência de problemas e custos de agência seguem como um desafio a ser minimizado com base em mecanismos que contribuam para a eficiência da empresa. A Teoria de Agência contribuiu para o desenvolvimento de estudos sobre governança corporativa e estrutura de propriedade, buscando-se investigar tais relacionamentos.

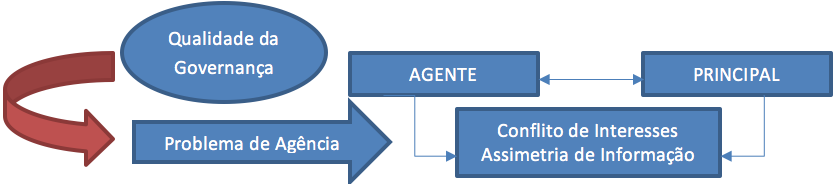

Em 1932, Berle e Means destacaram de forma pioneira a preocupação de monitorar o comportamento do administrador em função dos objetivos do proprietário. Para Jensen e Meckling (1976, p. 5) a empresa é um nexo de contratos envolvendo diferentes, necessitando de instrumentos (custos de agencia) para assegurar que o agente não promoverá ações que prejudiquem o interesse do principal. O problema de agência é um elemento essencial que ocorre nas relações contratuais da firma em função da separação entre propriedade e controle, promovendo a mobilização de forças de controle, internas e externas, voltadas para a harmonização de interesses entre agente e principal. Para Shleifer e Vishny (1997, p. 740-741) a governança corporativa atua como instrumento mitigador do conflito, alinhando os interesses divergentes da relação agente e principal conforme demonstrado na figura 1.

Figura 1 – Problema de de Agência e Governança Corporativa

Fonte: elaborado a partir de Jensen e Meckling (1976) e Shleifer e Vishny (1997)

Conforme destacam Hart (1995), Constantinides, Harris e Stulz (2003), Tirole (2006), Saito e Silveira (2008) e Armstrong, Guay e Weber (2010), este foi o ponto de partida para o pensamento acadêmico posterior sobre governança corporativa e finanças corporativas, sendo que a qualidade da governança é fortemente influenciada pelo ambiente de informações que desempenha um papel central em determinar a extensão destes conflitos e na criação de mecanismos para mitigá-los. Bushman e Smith (2001), Gillan (2006) e Armstrong Guay e Weber (2010) também afirmam que o ambiente onde a empresa está inserida exerce forte influência no grau de assimetria informacional e, consequentemente, nas estruturas de governança corporativa dos diferentes ambientes organizacionais e das companhias, afetando as condições e as características informacionais dos dados divulgados.

Nesse sentido é importante destacar aqui que a governança corporativa é o resultado de uma alteração institucional que está ocorrendo em diversas partes do mundo, ou seja, é um embate de forças em um determinado momento e em determinada sociedade ou nação. Como exemplo pode-se destacar a Lei Sarbanes-Oxley Act 2002, sendo necessário no momento uma intervenção institucional por parte do governo americano para regular uma situação que se encontrava fragilizada no mercado financeiro, influenciando outros ambientes institucionais de diversos países. Para Andrade e Rossetti (2006, p. 27) os quatro valores que dão sustentação à boa governança, fairness, disclosure, accountability e compliance,apresentam características distintas nos diferentes ambientes organizacionais. Os fatores culturais, o desenvolvimento do mercado de capitais, os instrumentos financeiros desenvolvidos no país e o tipo de controle das empresas (difuso ou concentrado) influenciam o conflito de agência existente e o modelo de governança corporativa.

A abordagem de La Porta, Lopez-de-Silanes e Shleifer (1999), enfatiza a concentração de propriedade e a proteção dos minoritários e em seu estudo os autores apresentam um ranking de sistemas de governança entre 27 países, demonstrando que a diferenciação dos modelos de governança é proveniente da estrutura legal dos países. Para La Porta et al (2000), a origem do financiamento das empresas e o ambiente institucional definem o principal conflito de agência e por consequência o modelo de governança corporativa. Para os autores, os mercados financeiros estão profundamente enraizados na estrutura legal de cada país e na origem de suas leis, porém a integração mundial dos mercados de capitais mundiais exige reformas que por décadas não foram mencionadas.

Portanto, um bom sistema de governança corporativa alinha os interesses da corporação diante dos diferentes conflitos, tendo como resultado as melhores decisões. As normas de governança obrigatórias (como exigido por bolsas de valores, legislaturas, tribunais ou as autoridades de supervisão) são necessárias para superar o problema da ação coletiva resultante da dispersão entre os acionistas e para garantir que os interesses de todos os grupos relevantes estejam alinhados e representados. Por outro lado, os acionistas também enfrentam conflitos que precisam ser monitorados por meio de acordos de confiança, como os decorrentes de executivos, funcionários e clientes.

Assim, os principais resultados de uma boa governança corporativa para as companhias estão associados a benefícios externos, como facilidade de captação de recursos e redução do custo de capital, assim como benefícios internos vinculados ao aprimoramento do processo decisório da alta administração. Contudo, é importante destacar que também existem custos para a adoção de boas práticas de governança corporativa como gastos adicionais com relatórios complexos, conselho de administração com membros independentes e com remuneração e responsabilidades compatíveis, transparência organizacional que pode prejudicar a posição competitiva da empresa, dentre outros. O conselho de administração exerce influência chave no delineamento do sistema de controle e na definição das práticas de governança corporativa adotadas pela empresa.

2.3. Conselho de Administração

Jensen (1993) salienta que o conselho de administração se encontra no ápice do sistema de controle interno da governança corporativa, tendo como responsabilidade final o funcionamento eficiente da empresa. Com isso, segundo Armstrong, Guay e Weber (2010), os estudos sobre governança corporativa normalmente se concentram em dois tipos de problemas de agência, em que o primeiro ocorre na existência de alinnhamento dos interesses entre os membros do conselho e os interesses dos acionistas, mas com interesses divergentes entre os acionistas e os gestores, e o segundo ocorre quando os interesses dos conselhos e dos gestores estão alinhados, mas não estão completamente alinhados com os interesses dos acionistas.

Os estudos de Ahmed e Duellman (2007), LaFond e Roychowdhury (2008) e Francis e Martin (2010) procuram analisar os planos de remuneração dos executivos, as estruturas de incentivo e outros mecanismos de monitoramento dos conselhos que visam garantir ações benéficas aos acionistas. Os principais resultados encontrados pelos autores sugerem que.a demanda por conservadorismo nos relatórios financeiros é um potencial mecanismo para resolver problemas de agência, auxiliando diretores na redução dos custos de agência das empresas.

Por outro lado, na presença de desalinhamento de interesses entre acionistas e conselho de administração, pode-se destacar os estudos de Zhao e Chen (2008) e Duchin, Matsusaka e Ozbas (2008) que examinam problemas relacionados a independência dos conselhos de administração e o entrincheiramento entre CEO's e acionistas, influenciando ou anulando as decisões do conselho. Zhao e Chen (2008) constataram que, conselhos fracos, que ocilam em suas decisões, permitem aos gestores desfrutar de uma vida mais tranquila, reduzindo a motivação em aumentar o valor da empresa, pois normalmente não são motivados a gerenciar ganhos, porém estes conselhos estão mais associados a baixas probabilidades de cometerem fraudes ou em magnitudes menores. Por outro lado, na presença de maior independência do conselho, por meio de membros externos, gerando um efeito positivo sobre o desempenho corporativo, Duchin, Matsusaka e Ozbas (2008) constataram que a eficácia dos diretores externos depende do custo de aquisição de informações sobre a empresa. Para Duchin, Matsusaka e Ozbas (2008), quando o custo de aquisição de informação é baixo, o desempenho aumenta com uma maior presença de membros externos, e quando o custo da informação é alta, o desempenho piora quando aumentamos a independência do conselho, ou seja, maior presença de "outsiders".

Conforme explicam Armstrong, Guay e Weber (2010), as estruturas de governança corporativa incluem os contratos formais, incluindo estatutos, contratos de trabalho, regulamentos de independência do conselho de administração, diretrizes para recompras de ações dentre outras formas. Os contratos informais também compõem a estrutura de governança como acionistas e conselhos apresentando considerável discrição na realização de suas atividades de acompanhamento, conselhos de administração estabelecendo reputações externas em relação a sua independência e experiência. Embora os contratos formais, como as regras e normas da SEC, influenciam algumas das características e decisões com relação a reputação dos conselhos, também existe uma considerável quantidade de variáveis de reputação do conselho de administração que não são abrangidos pelos contratos formais, sendo improvável que apenas os aspectos formais possam explicar completamente o desempenho das companhias.

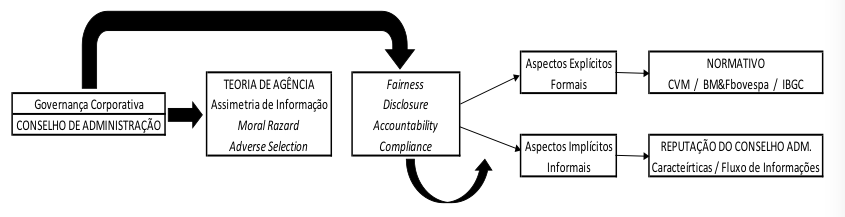

Neste contexto, considerando-se o objetivo deste estudo, é possível avaliar as caraterísticas dos conselhos de administração sobre dois enfoques conforme descrito na figura 2, ou seja, por meio dos aspectos explícitos (regras e normas brasileiras da CVM / IBGC / BMF&BOVESPA) e por meio dos aspectos implícitos (características não obrigatórias que explicam a reputação dos conselhos).

Figura 2 – Características do Conselho de Administração

Fonte: elaborado pelos autores

Segundo Hermalin e Weisbach (2003), duas questões importantes dificultam a realização de trabalhos empíricos em conselhos de administração e sobre a governança corporativa. Quase todas as variáveis de interesse de investigação são endógenas, causando problemas usuais de endogeneidade conjunta. Os estudos muitas vezes negligenciam esta questão, obtendo resultados que são difíceis de serem interpretados. Para os autores, muitos estudos sobre o conselho de administração procuram investigar a relação entre desempenho e variáveis explicativas como tamanho e independência do conselho, apresentando problemas de endogeneidade, que em muitas vezes não são considerados nos estudos empíricos. O desempenho é tanto um resultado das ações da administração anterior e ela própria um fator que potencialmente influencia a escolha de diretores do conselho. Apesar da dificuldade de obteção dos dados, ainda segundo estes autores, estudar as características mais específicas sobre o conselho é uma abordagem potencialmente mais poderosa porque é menos propenso a fatores não-observáveis que podem contaminar a relação estatística, sendo menos provável a ocorrência de endogeneidade e, este tipo de teste, é muito mais limpo do que os estudos empíricos relativos a composição e independência do conselho influenciando o desempenho das empresas.

Hermalin e Weisbach (2003) e Adams, Hermalin e Weisbach (2010) realizaram um levantamento de pesquisas sobre o papel dos conselhos de administração, onde o tema-chave em suas pesquisas versa sobre como a heterogeneidade dos conflitos de agência nas empresas proporciona uma heterogeneidade na estrutura de administração, assim como outros mecanismos de governança que as empresas usam para resolver esses conflitos de agência. Os autores destacam problemas em grande parte dos estudos na associação de causalidade entre desempenho e conselho de administração, mas reconhecem a importância de compreender o papel dos conselhos com respeito a configuração diretiva para regular as atividades das empresas. Para eles, muitos estudos descosideram os aspectos de endogeneidade na relação desempenho e características do conselho. Ambos os estudos argumentam que as questões mais específicas sobre o conselho de administração e a gestão das empresas apresentam um potencial melhor para explicar as alterações no desempenho das companhias.

Neste contexto, é possível observar que os estudos sobre os conselhos de administração centram suas investigações em aspectos formais da governança corporativa, como normas e regulamentos, buscando evidências nas relações entre a estrutura de administração e valor da empresa, as escolhas de governança e as decisões de investimento e de financiamento. Como exemplo, pode-se destacar os estudos de Rosenstein e Wyatt (1990), Yermack (1996; 2004), Baliga et al. (1996), Brickley et al. (1997), Arosa et al. (1998), Bhagat e Black (1999; 2000), Bushman e Smith (2001), Goyal e Park (2002), Anderson et al. (2005), Chhaochharia e Grinstein (2005a,b), Gillan (2006), Yermack (2006), Armstrong, Guay e Weber (2010) e Arosa, Iturralde e Maseda (2012), que investigam a relação entre o tamanho e aspectos relacionados a independência do conselho de administração e a existência de comitês. Grande parte dos resultados encontrados por estes autores apresentam divergências, o que indica que outras variáveis podem melhor explicar tais relacionamentos.

No que se refere ao perfil dos conselhos de administração, o estudo de Dutra e Saito (2002) evidencia que as principais companhias abertas brasileiras apresentam o conselho dominado por pessoas ligadas ao grupo controlador e com baixa participação de conselheiros independentes. Outros estudos mais recentes no Brasil como os de Andrade et al. (2009) e Gondrige e Clemente (2012) destacam uma forte presença de conselheiros externos, mas não encontram significância na relação com o desempenho, mas sim uma relação positiva entre o tamanho do conselho e o valor de mercado das companhias. Desta forma pode-se verificar que os estudos no Brasil também apresentam resultados divergentes, o que pode justificar a importância deste estudo em analisar características mais específicas do conselho de administração por meio do perfil dos conselheiros, apresentando outras evidências que podem melhor explicar a relação entre desempenho e variáveis explicativas sobre o conselho. A confirmação ou não da influência de tais variáveis sobre o valor e o desempenho das companhias abertas estimula a realização de novos estudos, motivação pela qual se desenvolveu esta pesquisa.

Este estudo caracteriza-se como uma pesquisa quantitativa com a utilização de dados secundários. O estudo é desenvolvido a partir de evidências quantitativas obtidas com base em procedimentos estatísticos, pois o objetivo é produzir inferências com base na análise dos dados secundários estatisticamente significativos da amostra representativa da população objeto do estudo. Para Cooper e Schindler (2003) o método quantitativo tem a intensão de garantir a precisão dos resultados, evitando distorções de análise e interpretação. Os mesmos autores destacam que a obtenção dos dados ou a garimpagem de dados envolve um processo de cinco etapas: Amostra – decidir entre censo e dados de amostra; Exploração – identificar relações dentro dos dados; Modificação – modificar ou transformar os dados; Modelo – desenvolver um modelo que explique as relações de dados e a Avaliação – testar a acuidade do modelo.

Com isso, segundo Gruzsczynski (2009), a utilização de métodos quantitativos é frequente em pesquisas sobre contabilidade moderna, o que justifica sua importância como método de pesquisa. Para o autor este fato pode ser facilmente constatado, por exemplo, em periódicos como o "Journal of Accounting Research", "European Accounting Review" e "Review of Quantitative Finance and Accounting".

3.1. Definição da População, Amostra, Coleta e Tratamento dos Dados

A amostra é composta por todas as companhias abertas não financeiras negociadas na bolsa de valores de São Paulo no ano de 2012 e que apresentaram liquidez anual superior a 1%. A escolha desta faixa de corte para a definição da amostra, em vez da coleta de todas as companhias abertas, se deve ao fato de que as empresa com liquidez muito baixa possuem uma probabilidade menor de ter suas cotações adequadas ao valor de mercado. Após a aplicação do critério de corte, a amostra foi composta por 180 empresas no ano de 2012 e, considerando as empresas que não possuíam dados consistentes ou completos, procedeu-se a exclusão das respectivas companhias, obtendo-se uma amostra final a ser analisada composta por 152 empresas.

A coleta de dados ocorreu de forma secundária junto ao banco de dados da Economática® e por meio do site da BM&FBovespa. Consideram-se as informações sobre o perfil do conselho de administração os dados obtidos no Formulário de Referência divulgado no site da BM&FBovespa. As informações financeiras que compõem os dados necessários para a definição das variáveis independentes e de controle (Q de Tobin, ROA - rentabilidade sobre o ativo, Ativo Total, Beta e Volatilidade) foram obtidas junto ao banco de dados da Economática®.

Para o tratamento dos dados e análises estatísticas de regressão linear multivariável foi utilizado o software EWiews 7 e, através dele, foi possível identificar o modelo de regressão linear conforme o objetivo proposto no estudo. Nesse sentido, adota-se para a interpretação dos resultados o nível de significância α de 10%, ou seja, aceita-se a hipótese em que a correlação significativa bilateral ocorrer até o nível de 0,10. Por fim, para a validação do modelo também foi realizado o teste de "Heteroskedasticity Test: White", isto é, utiliza-se no teste de homocedasticidade o nível de significância de 5% (α = 0,05). Desse modo, quando o p-value de um teste de hipótese for menor que o valor escolhido de α, rejeita-se a hipótese nula, validando o modelo proposto, pois os resultados são estatisticamente significativos (GUJARATI; PORTER, 2011, p. 135).

3.2. Definição Teórica e Operacional das Variáveis

Este estudo tem por objetivo investigar se o perfil do conselho de administração das empresas influencia o desempenho econômico e o valor das companhias abertas listadas na BM&FBovespa. O valor da companhia e a sua rentabilidade sobre o ativo atuam como variáveis dependentes, enquanto que as características de perfil do conselho de administração atuam como variáveis independentes. A escolha destas variáveis teve como base os estudos de Jensen (1993), Chaung e Pruitt (1994), Yermack (1996; 2004; 2006), Peterson e Peterson (1996), Bhagat e Black (1999), Bhagat e Black (2000), Fama e Barros (2000), Bushman e Smith (2001), Young e O`byrne (2001), Hermalin e Weisbach (2003), Silveira, Barros e Fama (2003), Silveira (2004), Gillan (2006), Ahmed e Duellman (2007), LaFond e Roychowdhury (2008), Gillan, Hartzell e Parrino (2009), Kammler e Alves (2009), Adams, Hermalin e Weisbach (2010), Armstrong, Guay e Weber (2010), Francis e Martin (2010) e Gondrige, Clemente e Espejo (2012).

3.2.1. Definição Teórica e Operacional das Variáveis Dependentes

Este estudo concentra-se na possível relação entre o perfil do conselho de administração e as variáveis dependentes de valor e desempenho das empresas brasileiras. A variável dependente de valor utilizada foi o Q de Tobin, amplamente utilizada em diversos estudos de governança como Jensen (1993), Famá e Barros (2000), Saito e Silveira (2008), dentre outros. De acordo com Kammler e Alves (2009) o "Q" de Tobin surgiu de uma teoria monetária em uma abordagem de equilíbrio geral e, nesta pesquisa, será utilizado de forma adaptada para as empresas brasileiras, tendo por base a aproximação simplificada proposta por Chaung e Pruitt (1994, p. 72) e discutido por Famá e Barros (2000), conforme destacado a seguir.

Q de Tobin= VMON +VMPN + D

AT

VMON= valor de mercado das ações ordinárias;

VMPN= valor de mercado das ações preferenciais;

D= valor contábil do exigível total, sendo igual ao passivo circulante menos o ativo circulante mais os exigíveis em longo prazo mais os estoques;

AT= ativo total da empresa

Na avaliação do desempenho foi utilizado como variável dependente a rentabilidade sobre o ativo-ROA. Conforme Peterson e Peterson (1996) e Young e O'byrne (2001) esta variável é uma medida tradicional de desempenho apesentando como vantagem a extração dos dados via demonstrações contábeis disponíveis em relatórios financeiros publicados.

Definição Teórica e Operacional das Variáveis Independentes

As variáveis independentes de perfil do conselho de administração também foram selecionadas a partir de correntes teóricas de estudos empíricos anteriores e questões de acessibilidade operacional, conforme destacado a seguir:

3.2.3. Definição Teórica e Operacional das Variáveis de Controle

Além das variáveis dependentes e independentes, foram utilizadas variáveis de controle no modelo por exercerem algum nível de influência sobre as variáveis mencionadas anteriormente. As variáveis de controle utilizadas neste estudo foram o Ativo Total (logaritmo natural do valor do ativo com base no banco de dados da Economática®), Beta e Volatilidade (também obtidas junto ao banco de dados da Economática®).

Por fim, a validade das inferências dependerá da qualidade estatística dos modelos adotados, o qual será avaliado pela aderência aos pressupostos de um modelo de regressão linear multivariável. Nesse sentido, o quadro 1 apresenta o resumo das variáveis estudadas, identificando a nomenclatura utilizada nos modelos.

Quadro 1 – Resumo das Variáveis Estudadas

Variáveis Dependentes |

Variáveis Independentes |

Variáveis de Controle |

|||

Q de Tobin |

D1 |

Independência do CA |

I 1 |

Ativo Total |

C1 |

ROA |

D2 |

CeoPowerfull |

I 2 |

Beta |

C2 |

|

|

Tamanho CA |

I 3 |

Volatilidade |

C3 |

|

|

Idade do presidente do CA |

I 4 |

|

|

|

|

Frequência das Reuniões do CA |

I 5 |

|

|

|

|

Remuneração Mínima do CA |

I 6 |

|

|

|

|

Remuneração Máxima do CA |

I 7 |

|

|

|

|

Remuneração Média do CA |

I 8 |

|

|

Fonte: Elaborado pelos autores

Considerando que este estudo tem como objetivo avaliar a possível relação entre o perfil do conselho de administração com o desempenho econômico e o valor das companhias de capital aberto negociadas na BM&FBovespa, foi estimado dois modelos econométricos para a análise de tais relações. O primeiro modelo procura investigar a influência das variáveis independentes e de controle sobre o valor das empresas, enquanto que o segundo busca uma relação com o desempenho econômico das companhias, conforme se observa a seguir:

1º Modelo - valor das companhias

D1 = β0 + β1(I 1) + β2(I 2) + β31(I 3) + β4(I 4) + β5(I 5) + β6(I 6) + β7(I 7) + β8(I 8) + β9(C 1) + β10(C 2) + β11(C 3)

2º Modelo - desempenho das companhias

D2 = β0 + β1(I 1) + β2(I 2) + β31(I 3) + β4(I 4) + β5(I 5) + β6(I 6) + β7(I 7) + β8(I 8) + β9(C 1) + β10(C 2) + β11(C 3)

Com base nos modelos propostos identificam-se as hipóteses relacionadas aos objetivos da pesquisa. Relacionam-se, a seguir, as hipóteses propostas no trabalho:

4.1. Análise Descritiva do Perfil do Conselho de Administração

Com o objetivo de responder à questão de pesquisa, realizaram-se os testes estatísticos necessários à identificação da possível influência do perfil do conselho de administração no desempenho econômico e no valor das empresas no ano de 2012, contrastando os resultados obtidos com os pressupostos teóricos propostos no estudo. A Tabela 1 evidencia os resultados da análise estatística descritiva relativa às variáveis estudadas.

Tabela 1 – Estatística Descritiva do Perfil do Conselho de Administração no ano de 2012

Variável |

Mínimo |

Máximo |

Média |

D. Padrão |

|

D1 |

Q de Tobin |

0,50 |

9,20 |

1,84 |

1,49 |

D2 |

ROA |

-180,60 |

26,80 |

2,69 |

16,91 |

I1 |

Independência do CA |

0,33 |

1,00 |

0,81 |

0,23 |

I2 |

CeoPowerfull |

0,00 |

1,00 |

0,11 |

0,31 |

I3 |

Tamanho CA |

2,00 |

15,00 |

7,91 |

2,47 |

I4 |

Idade do presidente do CA |

36,00 |

86,00 |

60,56 |

10,99 |

I5 |

Frequência das Reuniões do CA |

0,00 |

63,00 |

12,34 |

7,50 |

I6 |

Remuneração Mínima do CA |

|

1.174.610,70 |

157.363,89 |

165.886,06 |

I7 |

Remuneração Máxima do CA |

|

10.338.743,02 |

630.353,92 |

1.321.099,78 |

I8 |

Remuneração Média do CA |

|

2098993,54 |

289.197,79 |

346.556,28 |

C1 |

Ativo Total |

5,44 |

8,83 |

6,74 |

0,60 |

C2 |

Beta |

-0,97 |

2,24 |

0,75 |

0,58 |

C3 |

Volatilidade |

20,30 |

85,20 |

36,15 |

12,34 |

Fonte: dados da pesquisa.

Os resultados apresentados na tabela 1 sintetizam as informações de todas as companhias que compõem a amostra deste estudo. Observa-se, em média, que 81% dos conselheiros não desempenham atividades executivas na organização, corroborando com as boas práticas de governança que sugerem um conselho mais independente. Outro resultado importante, considerando a amostra estudada no ano de 2012, é de que poucas empresas apresentam o presidente do conselho de administração ocupando também o cargo de executivo principal (CeoPowerful). Estes resultados são semelhantes aos estudados por Gondrige e Clemente (2012) quando analisaram a relação entre o conselho de administração e o valor das companhias, sobre o enfoque de avaliar o nível de aderência as recomendações do IBGC (Instituto Brasileiro de Governança Corporativa), em uma amostra composta por 208 empresas brasileiras listadas na bolsa de valores.

Quanto ao tamanho dos conselhos de administração, a tabela 1 evidencia que estes apresentam uma média de 7,91 membros. Segundo Jensen (1993, p. 44) conselhos pequenos podem ajudar a melhorar o desempenho da companhia, porém, conselhos compostos de sete a oito membros são menos propensos a funcionar de forma eficaz e mais fáceis de serem controlados pelo CEO. Para o autor, um fator importante para a companhia é que o presidente do conselho de administração não ocupe o cargo de CEO, tendo em vista que o conselho é responsável por monitorar as atividades do CEO, não sendo possível executar esta função em virtude do interesse pessoal quando ocorre a acumulação de cargos. Ainda segundo Jensen (1993, p. 44) os conselhos maiores dificultam a organização de reuniões e a obtenção de um consenso, tornando-os menos eficientes e mais lentos na tomada de decisão, mas dificultando a influência do CEO sobre o conselho de administração. Nesse sentido, com base nas afirmações de Jensen (1993) pode-se justificar que o tamanho do conselho pode não representar uma medida importante para avaliar o desempenho das empresas e sim o perfil e as características dos conselheiros que compõem cada conselho de administração, o que torna relevante a análise proposta nesta pesquisa.

Em vista disso, as variáveis: idade do presidente do conselho de administração, frequência das reuniões do conselho de administração e remuneração dos conselheiros tornam-se importantes para avaliar o perfil e as características dos conselheiros. Neste contexto, observa-se na tabela 1 que a idade média do presidente do conselho de administração é de aproximadamente 60 anos, o que pode justificar que a experiência profissional na ocupação deste cargo seja um fator importante que pode influenciar o desempenho e o valor da companhia.

A frequência das reuniões dos conselhos apresenta uma média de 12,34 reuniões por ano, ocorrendo casos em que não ocorreram reuniões do conselho no ano de 2012. A eficiência do conselho pode estar relacionada com o desempenho e o valor das companhias, pois pode-se encontrar conselhos que atendam o critério tamanho, em termos práticas de governança corporativa, mas não desempenham a sua verdadeira função. Com o mesmo objetivo procurou-se observar as remunerações mínimas, médias e máximas dos conselheiros, mas conforme se observa a partir dos resultados apresentados na tabela 1, as variações foram muito altas entre as empresas analisadas, tendo em vista que muitas destas organizações ainda não fornecem esta informação por motivos judiciais. Tais restrições limitam a análise desta variável de pesquisa.

Realizada a análise estatística descritiva dos dados coletados para a realização deste estudo, a seguir procedeu-se a análise da relação entre as variáveis investigadas. Os resultados desta análise são apresentados na sequência.

Inicialmente procurou-se identificar uma possível relação entre as variáveis independentes e o valor das companhias. Os resultados obtidos na análise de correlação e regressão linear do primeiro modelo evidenciam que o modelo proposto não apresenta significância estatística, devendo, portanto, ser desconsiderado, como se pode verificar na tabela 3.

A seguir, verificou-se a relação existente entre as variáveis independentes e o desempenho das companhias, conforme previsto no segundo modelo. Os resultados obtidos na análise de correlação e na regressão linear do segundo modelo testado na pesquisa evidenciam relacionamentos com significância estatística, o que valida o modelo.

O primeiro passo para a análise de regressão foi realizar uma análise prévia da correlação significativa, com finalidade de evitar a multicolinearidade entre as variáveis independentes. Os resultados encontrados são apresentados na tabela 2.

Tabela 2 – Matriz de Correlação das Variáveis Estudadas no 2º Modelo

|

D2 |

C1 |

C2 |

C3 |

I1 |

I2 |

I3 |

I4 |

I5 |

I6 |

I7 |

I8 |

D2 |

1,000 |

|

|

|

|

|

|

|

|

|

|

|

C1 |

-0,146 |

1,000 |

|

|

|

|

|

|

|

|

|

|

C2 |

-0,380 |

0,126 |

1,000 |

|

|

|

|

|

|

|

|

|

C3 |

-0,511 |

0,057 |

0,514 |

1,000 |

|

|

|

|

|

|

|

|

I1 |

-0,212 |

0,000 |

0,076 |

0,142 |

1,000 |

|

|

|

|

|

|

|

I2 |

-0,033 |

0,011 |

-0,010 |

-0,077 |

-0,491 |

1,000 |

|

|

|

|

|

|

I3 |

-0,087 |

0,492 |

0,041 |

0,103 |

0,214 |

-0,140 |

1,000 |

|

|

|

|

|

I4 |

0,202 |

-0,003 |

-0,029 |

-0,165 |

0,121 |

-0,184 |

-0,054 |

1,000 |

|

|

|

|

I5 |

-0,160 |

0,156 |

-0,081 |

0,060 |

0,164 |

0,068 |

0,216 |

-0,053 |

1,000 |

|

|

|

I6 |

0,072 |

-0,020 |

0,015 |

-0,062 |

-0,056 |

-0,048 |

-0,005 |

0,064 |

-0,171 |

1,000 |

|

|

I7 |

0,132 |

0,102 |

-0,141 |

-0,129 |

-0,017 |

0,034 |

-0,002 |

0,122 |

-0,060 |

0,319 |

1,000 |

|

I8 |

0,088 |

0,036 |

-0,067 |

-0,090 |

-0,107 |

0,131 |

-0,034 |

0,095 |

-0,130 |

0,670 |

0,809 |

1,000 |

Fonte: Elaborado pelos Autores

A matriz de correlação apresentada na tabela 2 não demonstra correlação entre as variáveis independentes, apresentando uma maior correlação entre o grau de independência do conselho (I1) e segregação entre diretor executivo e presidente do conselho (I2), mas esta inferior a 0,60, não apresentando, portanto, problemas de multicolinearidade. Entretanto esta correlação é alta e negativa (-0,49), corroborando a hipótese de que um conselho independente tende a indicar como seu presidente um membro que não seja o diretor executivo da companhia, o que atende às recomendações de boas práticas de Governança Corporativa, principalmente no que se refere a minimização do conflito de agência entre acionistas (minoritários e majoritários) e o diretor executivo da companhia.

Quanto às variáveis independentes do perfil do conselho de administração que avaliam a remuneração dos conselheiros, optou-se pela variável remuneração máxima (I7), escolhida entre as remunerações máxima, média e mínima por apresentar uma correlação maior com a variável dependente. A variável independente tamanho do conselho (I3) não demonstrou grande correlação com o despenho das empresas (D2). Observa-se que quanto maior a independência do conselho (I1), menor a probabilidade de cargos unificados entre diretor executivo e presidente do conselho (I2), justificando que um conselho independente tende a indicar como seu presidente um membro que não seja o diretor executivo da companhia. Este fato confirma o posicionamento de Jensen (1993) que argumenta a importância de uma companhia não apresentar uma acumulação de cargos, ou seja, o presidente do conselho de administração não deve ocupar o cargo de diretor executivo.

É importante destacar ainda a ocorrência de uma maior probabilidade de empresas maiores, ou seja, com ativos maiores, manterem conselhos de administração mais numerosos. Quanto mais elevado o grau de independência, e maior a frequência de reuniões do conselho de administração, o modelo demostra uma tendência de estas empresas apresentarem menor desempenho. Por outro lado, na medida em que se observa uma maior experiência do presidente do conselho, confirma-se a tendência de um melhor desempenho das empresas, corroborando que o perfil do conselheiro em termos de experiência profissional é uma variável que melhor explica o desempenho das companhias pesquisadas.

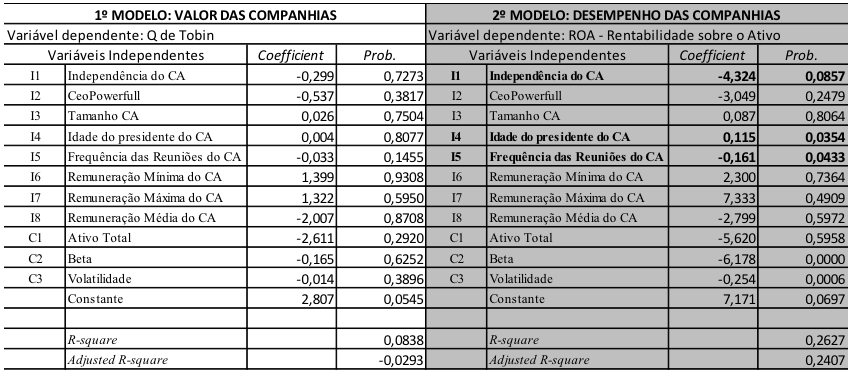

Para identificar se o perfil do conselho de administração afeta o desempenho das empresas foi aplicada a técnica de regressão linear múltipla com 152 empresas brasileiras no ano de 2012, conforme justificado na definição da amostra deste estudo. O modelo de regressão que procurou identificar a relação entre o valor das companhias, através do Q de Tobin, e as variáveis independentes demonstrou que os dados analisados não são estatisticamente significativos, sendo desconsiderado o primeiro modelo proposto no estudo, conforme síntese dos resultados dos dois modelos evidenciados na tabela 3.

Entretanto, quando realiza-se o mesmo processo entre o desempenho da empresa, através da variável dependente (D2) – ROA, com relação às variáveis independentes e de controle, observa-se que os resultados encontrados foram estatisticamente significativos, conforme demonstrado na tabela 3 e na tabela 4. Segundo Gujarati e Porter (2012) a análise de regressão linear múltipla é uma técnica estatística que procura examinar a relação entre uma única variável dependente, ou regressando, e um conjunto de variáveis explanatórias, ou regressores.

Tabela 3 – Resultado da Regressão dos Modelos Analisados

Fonte: Elaborado pelos Autores

O segundo modelo de regressão linear múltipla foi estimado com todas as variáveis independentes e de controle estudadas pelo procedimento de mínimos quadrados ordinários. Para este modelo, também foram avaliados os pressupostos de um modelo de regressão linear, destacando-se o teste de homocedasticidade apresentado na tabela 4. Nesse sentido, a partir da análise de regressão e da validação do modelo, foi possível identificar a equação que evidencia as variáveis que apresentam significância estatística conforme apresentado no modelo que avalia o desempenho das companhias na tabela 3.

Quanto ao segundo modelo de regressão linear múltipla demonstrado acima, fica evidenciado que as varáveis significativas no modelo são a idade do presidente do conselho de administração, o grau de independência do conselho, a frequência das reuniões do conselho e o beta. Dessa forma, pode-se identificar, através do resultado da regressão apresentado na tabela 3, como o perfil do conselho de administração influencia o desempenho das empresas pesquisadas.

Segundo Gujarati e Porter (2012), cabe destacar que a ocorrência de heterocedasticidade invalida o modelo de regressão linear, sendo que este fato pode ocorrer por diferentes fatores como a omissão de variáveis importantes no modelo, a presença de dados discrepantes ou a ocorrência intrínseca de fenômenos econômicos específicos. Em vista disso, foi realizado o teste de White, conforme demonstrado a seguir, o qual tem por objetivo identificar se a variância dos erros ou efeitos não observáveis é igual a zero.

Tabela 4 – Teste de Homocedasticidade White – 2º Modelo

Heteroskedasticity Test: White |

|

||

F-statistic |

0.723399 |

Prob. F(14,124) |

0.7475 |

Fonte: Elaborado pelos Autores

Conforme o teste de White apresentado na tabela 4 não se rejeita a hipótese de homocedasticidade, o que valida o segundo modelo que avalia o desempenho (ROA) das companhias brasileiras no período avaliado. Sob o nível de significância de 5%, não rejeitou-se a hipótese nula de homocedasticidade, tendo em vista que o p-valor estimado para o teste F foi de 74,7%. É importante destacar ainda que a rejeição da hipótese nula de homocedasticidade implica heterocedasticidade.

Considerando que o objetivo do estudo é identificar como o perfil do conselho de administração afeta o desempenho das empresas, observa-se a partir dos resultados apresentados na tabela 3 que o R2 ajustado é de 0.240703. O coeficiente de determinação R2 ajustado, ou coeficiente de explicação, é uma medida descritiva da qualidade de ajustamento do modelo de regressão múltipla. Nesse sentido, considerando o R2 ajustado apresentado na tabela 3, pode-se observar que no presente estudo 24,07% da variação da variável dependente é explicada pelas variáveis independentes.

O segundo modelo de regressão linear múltipla definido na tabela 3 define a existência de uma correlação negativa entre o desempenho das empresas e as variáveis independência do conselho e frequência das reuniões. Estes resultados também podem ser observados em estudos como Yermack (1996), o qual sugere uma correlação negativa entre o tamanho do conselho de administração e a variável Q de Tobin, sendo que este resultado também é encontrado, porém com menor correlação, quando são analisadas as variáveis tamanho do conselho (dependente) e medidas de desempenho contábil (independentes).

Bhagat e Black (1999) encontram evidências empíricas de baixo desempenho e independência do conselho, ou seja, o excesso de independência do conselho afeta negativamente o desempenho das empresas. Por outro lado, o estudo de Bhagat e Black (2000) analisam a relação entre independência do conselho e desempenho de longo prazo nas empresas, identificando que empresas com baixa lucratividade aumentam a independência dos seus conselhos, mas os autores não conseguem comprovar que conselhos de administração independentes melhoram o desempenho de suas empresas.

Neste estudo, a variável que mede o risco da empresa, ou seja, a variável de controle beta, apresenta correlação negativa com o desempenho da empresa. Este fato já era esperado, tendo em vista que à medida que o risco aumenta, aumenta também a probabilidade de desempenhos menores. A variável de controle foi incluída no modelo com o objetivo de isolar a sua influência sobre o relacionamento entre as variáveis estudadas (dependente e independentes), melhorando a assertividade do modelo.

Eisengerg, Sundgren e Wells (1998) encontram correlação negativa entre o tamanho do conselho e a lucratividade de pequenas e médias empresas na Finlândia. Da mesma forma, Arosa et al. (2012) analisaram a eficiência do conselho de administração em 307 empresas não listadas, isto é, pequenas e médias empresas espanholas que apresentavam entre 50 e 250 funcionários, em que o principal resultado encontrado é o impacto negativo da independência do conselho sobre desempenho das empresas.

Nesse sentido, observa-se que as evidências do presente estudo, assim como as demais evidências empíricas mencionadas anteriormente, não confirmam que as boas práticas de governança corporativa influenciam positivamente o desempenho e o valor de mercado das companhias, pelo menos no que se refere à independência e tamanho do conselho de administração, evidenciando o oposto da sabedoria convencional. Este fato não justifica que a governança corporativa pode contribuir para minimizar os efeitos dos conflitos de agência conforme a teoria propõe, uma vez que a governação corporativa tem por objetivo reduzir ou eliminar os conflitos de interesses, alinhando os objetivos da corporação diante dos diferentes problemas, tendo como resultado as melhores decisões.

Apesar de tais evidências indicarem uma relação negativa entre tais variáveis, os estudos de Andrade et al. (2009) e Gondrige e Clemente (2012) encontram correlação positiva entre o tamanho do conselho e o valor de mercado das companhias. Observa-se que outros estudos têm sido realizados com o objetivo de investigar a composição do conselho e o desempenho das empresas, mas os resultados encontrados nem sempre são os mesmos, o que estimula a realização de novos estudos. É importante destacar que o estudo desenvolvido por Gondrige e Clemente (2012) avaliaram apenas a relação sobre o enfoque do nível de aderência as recomendações do IBGC (Instituto Brasileiro de Governança Corporativa), em uma amostra composta por 208 empresas brasileiras listadas na bolsa, o que limita tal avaliação.

De maneira geral, nota-se que o principal resultado encontrado no modelo de regressão linear múltipla apresentado na tabela 3 é a ocorrência de uma correlação positiva entre a variável dependente retorno sobre o ativo e a variável independente idade do presidente do conselho de administração. Observa-se que uma maior experiência profissional do presidente do conselho parece influenciar positivamente o desempenho das empresas, proporcionando evidências de que o perfil e as características dos conselheiros podem melhor explicar os efeitos positivos em termos de resultados econômicos.

Tais resultados, apesar de não conclusivos, em face do espaço temporal investigado nesta pesquisa, fornecem evidências que estimulam a realização de novos estudos, o que pode contribuir para a consolidação do conhecimento existente sobre a temática.

O objetivo principal deste estudo foi avaliar como o perfil do conselho de administração influencia o desempenho econômico e o valor das companhias abertas no Brasil. Considerando todas as análises realizadas foi possível identificar que os resultados estatisticamente significativos ocorreram com as variáveis idade do presidente do conselho de administração, o grau de independência do conselho, a frequência das reuniões do conselho e o beta. O estudo permitiu identificar que apenas o segundo modelo proposto apresentou significância estatística no sentido de identificar uma correlação entre as variáveis independentes e o desempenho das companhias.

A variável idade do presidente do conselho de administração apresentou relação positiva e significância estatística com a variável retorno sobre o ativo, fornecendo evidências que sugerem que a experiência do presidente do conselho pode contribuir para um melhor desempenho da empresa. Este fato pode esclarecer que o perfil dos conselheiros tem a tendência de melhor explicar o desempenho das companhias.

Por outro lado, as variáveis independência do conselho e frequência das reuniões apresentaram correlação negativa com o desempenho, ou seja, a redução no desempenho pode ser explicada por maior independência do conselho e maior frequência de reuniões. Ressalvando as diferenças metodológicas, estes resultados também podem ser encontrados em outros estudos como Eisengerg, Sundgren e Wells (1998), Bhagat e Black (1999; 2000) e Arosa et al. (2012).

Apesar das evidências encontradas neste estudo indicarem tais relacionamentos, depreende-se que os principais resultados não podem ser generalizados, tendo em vista que os achados foram identificados em um espaço temporal relativamente pequeno. As limitações metodológicas e a falta de dados em algumas empresas podem contribuir para a não significância estatística de algumas variáveis. No entanto, tais evidências estimulam a realização de novos estudos, o que abre uma nova perspectiva de investigação sob esta temática.

Considerando que o conselho de administração é o principal mecanismo interno de governança corporativa, o estudo contribuiu para a produção de evidências que justifiquem pesquisas direcionadas a investigar o perfil e as características dos conselheiros que compõem cada conselho de administração, temática pouco investigada no País. É necessário visualizar o conselho, visualizar a forma como o conselho é estruturado, assim como o perfil e as características de cada membro que compõe o conselho de administração e, a partir de tais características, se investigar sua influência sobre o valor da empresa e seu desempenho.

Neste sentido, como proposta para a realização de estudos futuros, sugere-se a utilização de dados em painéis com o objetivo de ampliar o espaço amostral, ou seja, a ampliação do período de análise. A utilização de outras variáveis também pode ampliar os resultados empíricos, principalmente se investigarmos o perfil e as principais características de cada membro do conselho de administração das empresas.

ADAMS, Reneé B.; HERMALIN, Benjamin E.; WEISBACH, Michael S. The role of boards of directors in corporate governance: a conceptual framework and survey. Journal of Economic Literature, v. 48, p. 58–107, 2010.

AGRAWAL, Anup; KNOEBER, Charles R. Firm performance and mechanisms to control agency problems between managers and shareholders. The Journal of Financial and Quantitative Analysis, v. 31, n. 3, p. 377-397, set. 1996.

AHMED, A.S.;DUELLMAN, S. Accounting conservatism and board of director characteristics: an empirical analysis. Journal of Accounting and Economics, V. 43, p. 411–437, 2007.

ANDERSON, K. L.; DELI, D. N.; GILLAN, S.L. Boards of Directors, Audit Committees, and the Information Content of Earnings. Working Paper. Arizona State University, 2005.

ANDRADE, A.; ROSSETTI, J.P. Governança corporativa: Fundamentos, desenvolvimento e tendências. São Paulo: Atlas, 2006.

ANDRADE, Lélis Pedro de; SALAZAR, German Torres; CALEGÁRIO, Cristina Lélis Leal; SILVA, Sabrina Soares. Governança corporativa: uma análise da relação do conselho de administração com o valor de mercado e desempenho das empresas brasileiras. Revista de Administração Mackenzie, v. 10, n. 4, p. 4-31, 2009.

ARMSTRONG, Christopher S.; GUAY, Wayne R.; WEBER, Joseph P. The Role of Information and Financial Reporting in Corporate Governance and Debt Contracting. Journal of Accounting and Economics, v. 50, p. 179-234, 2010.

AROSA, Blanca; ITURRALDE, Txomin; MASEDA, Amaia. The board structure and firm performance in SMEs: Evidence from Spain. Investigaciones Europeas de Dirección y Economía de la Empresa (2012), http://dx.doi.org/10.1016/j.iedee.2012.05.004

BALIGA, B.R.; MOYER, R.C.; RAO, R.S. CEO duality and firm performance: what's the fuss? Strategic Management Journal 17, 41–53, 1996.

BECHT, M., BOLTON, P., & RÖELL, A. (2002). Corporate covernance and control. Retrieved from http://ssrn.com/abstract_id=343461

BERLE, Adolf A.; MEANS, Gardiner C. A Moderna Sociedade Anônimo e a Propriedade Privada. São Paulo: Editora Nova Cultural Ltda, 1987, 2ª ed.

BHAGAT, Sanjai, BLACK, Bernard. The uncertain relationship between board composition and firm performance. Business Lawyer, v. 54, p. 921-63, 1999.

BHAGAT, Sanjai, BLACK, Bernard. Board Independence and Long-term firm performance. Business Lawyer, 2000.

BRICKLEY, J.A.; COLES, J.L.; JARRELL, G. Leadership structure: separating the CEO and Chairman of the board. Journal of Corporate Finance 3 (3), 189–220, 1997

BUSHMAN, Robert M.; SMITH, Abbie J. Financial accounting information and corporate governance. Journal of Accounting and Economics, v. 32, p. 237-333, 2001.

CHANG, K. H; PRUITT, S. W. A simple approximation of Tobin's q. Financial Management, v. 23, n. 3, p. 70-74, 1994.

CHHAOCHHARIA, V.; GRINSTEIN, Y. The Transformation of US Corporate Boards: 1997–2003. Working Paper. Cornell University, 2005a

CHHAOCHHARIA, V.; GRINSTEIN, Y. Corporate Governance and Firm Value: The Impact of the 2002 Governance Rules. Working Paper. Cornell University, 2005b

COASE, Ronald. The Nature of the Firm. Economica, Niterói, p. 386-405, 1937.

COLES, Jeffrey L.; DANIEL, Naveen D.; NAVEEN, Lalitha. Boards: does one size fit all? Journal of Financial Economics, v. 87, n. 2, p. 329–356, 2008.

CONSTANTINIDES, George M.; HARRIS, Milton; STULZ René M. Handbook of the Economics of Finance. V 1A – Corporate Finance. Elsevier, 604 p., 1ª ed., 2003.

COOPER, D. R.; SCHINDLER, P. S. (2003) Métodos de Pesquisa em Administração, 7ª. Ed. Porto Alegre: Bookman.

DUCHIN, R.; MATSUSAKA, J. G.; OZBAS, O. When are outside directors effective? Journal of Financial Economics, v. 96, p. 195–214, 2008.

DUTRA, M. G. L.; SAITO, R. Conselhos de Administração: análise de sua composição em um conjunto de companhias abertas brasileiras. Revista de Administração Contemporânea, v. 6, n. 2, p. 9-27, mai./ago. 2002.

EISENBERG, Theodore; SUNDGREN, Stefan; WELLS, Martin T. Larger board size and decreasing firm value in small firms. Journal of Financial Economics, v. 48, n. 1, p. 35-54, 1998.

FAMA, E. Agency Problems and the Theory of the Firm. Journal of Political Economy, Chicago, p. 288-307, 1980.

FAMA, E.; JENSEN, M. Separation of Ownership and Control. Journal of Law and Economics, Chicago, p. 301-326, 1983.

FAMA, R; BARROS, L. B. C. Q de Tobin e seu uso em finanças: aspectos metodológicos e conceituais. Caderno de Pesquisas em Administração. São Paulo, v. 7, n. 4, p. 27-43, 2000.

FRANCIS, J. R.; MARTIN, X. Acquisition profitability and timely loss recognition. Journal of Accounting and Economics, v. 49, p. 161–178, 2010.

GILLAN, Stuart L. ; HARTZELL, J. C. ; PARRINO, R. Explicit versus. implicit contracts: evidence from CEO employment agreements. Journal of Finance, v. 64, p. 1629–1655, 2009.

GILLAN, Stuart L. Recent Developments in Corporate Governance: An Overview. Journal of Corporate Finance, v. 12, p. 381-402, 2006.

GONDRIGE, Enalto de Oliveira; CLEMENTE, Ademir; ESPEJO, Márcia Maria dos Santos Bortolocci. Estrutura do Conselho de Administração e Valor das Companhias Brasileiras, BBR - Brasilian Business Review, Vitória, v. 9, n. 3, Art. 4, p. 72-95, jul-set 2012.

GOYAL, V.K., PARK, C.W. Board leadership structure and CEO turnover. Journal of Corporate Finance 8, 49–66, 2002.

Gruzsczynski, M. (2009) Quantitative methods in accounting research. Department of Applied Econometrics Working Paper no. 6-09, 2009. Warsaw School of Economics. http://www.sgh.waw.pl/instytuty/zes/wp.

GUJARATI, Damodar N.; PORTER, Dawn C. Econometria Básica. Porto Alegre: Bookman, 2012.

HART, Oliver. Corporate governance: some theory and implications. The Economic Journal, v. 105(430), p. 678-689, May 1995.

HERMALIN, B.; WEISBACH, M. Boards of directors as an endogenously determined institution: a survey of the economic literature. Economic Policy Review, v. 9, p. 7–26, 2003.

IBGC, I. B. de G. C. Código de melhores práticas de governança corporativa (4th ed., pp. 1–74). São Paulo: IBGC, 2009.

JENSEN, Michael; MECKLING, William. Theory of the Firm: managerial behavior, agency costs and ownership structure. The Journal of Financial Economics, Bingley, p. 305-360, 1976.

JENSEN, Michael. The modern industrial revolution, exit, and the failure of internal control systems. Journal of Finance, v. 48, p. 831-880, 1993.

JENSEN, Michael; MECKLING, William. The nature of man. Journal of Applied Corporate Finance, Amsterdam, p. 4-19, 1994.

KAMMLER, Edson Luis; ALVES, Tiago Wickstrom. Análise da Capacidade Explicativa do Investimento pelo "q" de Tobin em Empresas Brasileira de Capital Aberto. RAE-Eletrônica, v.8, n.2, Art.12, jul/dez 2009.

LAFOND, R.; ROYCHOWDHURY, S. Managerial ownership and accounting conservatism. Journal of Accounting Research, v. 46, p. 101–135, 2008.

LA PORTA, Rafael, SHLEIFER, Andrei, LOPEZ-DE-SILANES, Florencio; VISHNY, Robert. Law and Finance. The Journal of Political Economy, New York, v. 106, p. 1113-1155, 1998.

LA PORTA, Rafael, SHLEIFER, Andrei, LOPEZ-DE-SILANES, Florencio. Corporate ownership around the world. Journal of Financial, New York, v. 54, 1999.

LA PORTA, Rafael; LOPEZ-DE-SILANES, Florencio; SHLEIFER, Andrei; VISHNY, Robert. Investor protection and corporate finance. Journal of Financial Economics, v. 54, p. 471-517, Oct. 2000.

Lei Sarbanes-Oxley. Public Law 107 – 204. 116 STAT. 745. 107th Congress. 13 AUTHENTICATED U.S. GOVERNMENT INFORMATION – GPO. http://www.gpo.gov/fdsys/pkg/PLAW-107publ204/html/PLAW-107publ204.htm

Lei 8.880. Programa de Estabilização Econômica e o Sistema Monetário Nacional. Publicada em 27 de maio de 1994. http://www.planalto.gov.br/ccivil_03/leis/l8880.htm

NORTH, Douglass C. Institutions, Institutional Change and Economic Performance. Cambridge: Cambridge University, 1990.

PETERSON, Pamela P.; PETERSON, David R. Performance de empresas e medidas de valor adicionado. Virginia: Fundação de Pesquisa do Instituto de Analistas Financeiros Certificados, 1996.

ROSENSTEIN, S.; WYATT, J.G. Outside directors, board independence and shareholder wealth. Journal of Financial Economics 26, 175–191, 1990.

SAITO, Richard; SILVEIRA, Alexandre di Miceli da. Governança Corporativa: Custos de Agência e Estrutura de Propriedade. RAE - Revista de Administração de Empresas - FGV, São Paulo, vol. 48, n. 2, abr-jun 2008. p. 79-86.

SHLEIFER, Andrei.; VISHNY, Robert W. A survey of corporate governance. The Journal of Finance, Berkeley, v. 52(2), p. 737–783, Jun. 1997.

SILVEIRA, Alexandre Di Miceli; BARROS, Lucas Ayres B. de C.; FAMÁ, Rubens. Estrutura de governança e valor das companhias abertas brasileiras. Revista de Administração de Empresas da Fundação Getúlio Vargas, v. 43, n. 3, p. 50-64, 2003.

SILVEIRA, Alexandre di Miceli da. Governança Corporativa e Estrutura de Propriedade: Determinantes e Relação com o Desempenho da Empresas no Brasil. Tese de Doutorado, São Paulo, FEA/USP, 2004.

SILVEIRA, Alexandre di Miceli da. Governança Corporativa no Brasil e no Mundo. Rio de Janeiro: Elsevier, 397 p., 1ª ed., 2010

TIROLE, J. The theory of corporate finance, Princeton University Press, 644 p., 2006.

WILLIAMSON, Oliver. Transaction cost Economics: the governance of contractual relations. The Journal of Law and Economics, Chicago, p. 233-261, 1979.

YERMACK, David. Higher market valuation of companies with a small board of directors. Journal of Financial Economics, v. 40, n.3, p. 185-213, 1996.

YERMACK, David. Remuneration, Retention, and Reputation Incentives for Outside Directors. Journal of Finance, v. 59, n.5 p. 2281–2308, 2004,

YERMACK, David. Board Members and Company Value. Financial Markets and Portfolio Management, v. 20, n. 1, p. 33–47, 2006.

YOUNG, David S.; O'BYRNE, Stephen F. EVA® and Value-Based-Management. [S.I.]: McGraw Hill, 2001.

ZHAO, Y.; CHEN, K.H. Staggered boards and earnings management. The Accounting Review, v. 83, p. 1347–1381, 2008.

1. Doutorando em Ciências Contábeis pela Universidade do Vale do Rio dos Sinos (UNISINOS). Mestre em Economia (Controladoria) pela Universidade Federal do Rio Grande do Sul (PPGE/UFRGS). Coordenador do Curso de Ciências Contábeis da Faculdade Dom Alberto (FDA)

E-mail: rodrigokappel@terra.com.br

2. Doutor em Administração pela Universidade Federal do Rio Grande do Sul (UFRGS). Pró-Reitor de Administração e Professor do Programa de Pós-graduação em Ciência Contábeis da Universidade do Vale do Rio dos Sinos (PPGCC/UNISINOS) E-mail: jzani@unisinos.br

3. Doutor em Ciências Contábeis e Administração pela Universidade Regional de Blumenau (FURB). Professor do Programa de Pós-graduação em Ciências Contábeis da Universidade Regional de Blumenau (PPGCC/FURB). E-mail: viniciuszonatto@gmail.com

4. Doutora em Creación, Estrategia y Gestión de Empresas pela Universidad Autonoma de Barcelona (UAB). Professora do Programa de Pós-graduação em Ciência Contábeis da Universidade do Vale do Rio dos Sinos (PPGCC/UNISINOS). E-mail: clea@unisinos.br