HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 02) Año 2016. Pág. 21

Ademir DREGER 1

Recibido: 08/09/15 • Aprobado: 13/10/2015

4. Resultados e Discussão Teórica

RESUMO: As negociações de Créditos de Carbono (CC) são para o Brasil uma oportunidade inovadora nas esferas econômica, social e ambiental. Econômica por trazer investimentos externos ao país, social por viabilizar a geração de trabalho e renda para a sociedade e ambiental por contribuir na mitigação de emissões de Gases de Efeito Estufa (GEE). Essa modalidade de negócios foi criada a partir do Protocolo de Quioto, um tratado internacional cujo objetivo é a redução da poluição atmosférica em nível mundial, a qual vem provocando preocupantes mudanças climáticas. A metodologia utilizada para investigar as práticas nesse cenário é de cunho exploratório e descritivo. O método survey proporcionou a compreensão, por meio de levantamento de dados sobre gestão dos projetos de CC aprovados no Brasil e respectivas práticas inovativas. Os dados coletados por meio entrevistas e por pesquisa documental foram analisados pelo método de análise de conteúdo e os dados advindos de questionário foram analisados com o auxílio do software SPSS. Os resultados permitem inferir a existência de similaridades entre algumas correlações feitas, evidenciando práticas inovadoras e recorrentes na gestão desses projetos. |

ABSTRACT: Negotiations of Carbon Credits (CC) are for Brazil an innovative opportunity in the economic, social and environmental spheres. Economic to bring foreign investment to the country, for social enable the generation of jobs and income to society and environmental by contributing to the mitigation of greenhouse gas emissions (GHG). This type of business was created from the Kyoto Protocol, an international treaty aimed at reducing air pollution worldwide, which has caused concern climate change. The methodology used to investigate practices in this scenario is an exploratory and descriptive nature. The survey method provided understanding through data collection on management of DC projects approved in Brazil and their innovative practices. The data collected through interviews and documentary research were analyzed using content analysis method and the data from the questionnaire were analyzed using the SPSS software. The results allow us to infer the existence of similarities between some correlations made, highlighting innovative and recurrent practices in the management of these projects. |

O Protocolo de Quioto, de 1997, estabeleceu que os países desenvolvidos (constantes do Anexo A do Protocolo) concordassem em reduzir seus níveis de emissões de Gás de Efeito Estufa – GEE - em média 5,2% em relação aos níveis de 1990. Porém, prevendo a impossibilidade de redução de emissão nos países signatários, o tratado criou a possibilidade desses países investirem em projetos de controle de emissão de GEE nos países em desenvolvimento, que não dispusessem de condição econômica e,tampouco, de tecnologia adequada para essa finalidade. Esse procedimento é designado como Mecanismo de Desenvolvimento Limpo (MDL).

Desse modo, criou-se um mecanismo de equilíbrio nas emissões de GEE, cuja moeda de troca entre os países desenvolvimento e aqueles à margem do desenvolvimento e das metas de redução, são os Créditos de Carbono (CC). A conveniência do acordo para os países em desenvolvimento é o fortalecimento das dimensões básicas da sustentabilidade -econômica, social e ambiental – ao mesmo tempo em que o investimento externo possibilita intervenções e melhorias no padrão tecnológico industrial desses países.

Trata-se, portanto, de uma oportunidade de inovação tecnológica e de inserção gradual nos conceitos de competitividade industrial global, cujos olhares focalizam a promoção de cuidados com o ambiente natural e social.

Um exemplo interessante é o caso do setor de energia que vem explorando soluçõesna área de energias limpas e sustentáveis, uma vez que cerca de 80% da eletricidade consumida no mundo provém de combustíveis fósseis que, segundo a Agência de Proteção Ambiental dos EUA, é a fonte de energia que provoca maior poluição atmosférica do que qualquer outra fonte.

A necessidade de reduzir o uso de combustíveis fósseis aumentou o interesse em fontes de energia renovável – eólica, fotovoltaica, biomassa e geotérmica- para produzir eletricidade. Esse interesse levou os governos e organizações internacionais a imporem a incorporação de mais fontes renováveis de energia em redes de todo o mundo, inclusive com possibilidades de negociação por meio de CC, em um movimento inserido no contexto da Economia de Baixo Carbono. Essa linha de pensamento considera que o equilíbrio entre os sistemas de produção e o crescimento econômico possa ser mantido, por meio da introdução de produtos melhorados e processos de inovação incremental com mudanças mínimas com relação aos processos e aos produtos (LAMENZA e BRESCIANI, 2008).

Eventualmente, os projetos de mudança para adaptação ao contexto da Economia de Baixo Carbono pode induzir às inovações de ruptura, ou radicais, acelerando a obsolescência das tradicionais estruturas geradoras. Assim, uma mudança nos patamares da produção de energia elétrica a partir de fontes sustentáveis e limpas poderá representar uma quebra no paradigma tecnológico. Entende-se, para fins desta pesquisa, Economia de Baixo carbono tal como define Lovell (2015, p.4):

Onde há maior produtividade dos recursos, produzindo mais com menos recursos naturais e menos poluição, irá contribuir para maior e uma melhor qualidade de vida... [onde há uma], oportunidade de desenvolver, aplicar e exportar tecnologias de ponta, criando empregos e novas empresas e, a oportunidade de liderar o caminho, na Europa e internacionalmente, em mercados em desenvolvimento ambientalmente sustentável com energia confiável e competitiva que vão apoiar o crescimento econômico em todas as partes do mundo.

A partir do exposto, estabeleceu-se como ponto de partida para o estudo o seguinte questionamento: Qual o panorama da comercialização de Créditos de Carbono em empresas instaladas no Brasil?

Assim, este artigo visa verificar algumas implicações da comercialização de Créditos de Carbono por empresas instaladas no Brasil.

Este artigo está estruturado em cinco partes, sendo a primeira de caráter introdutório, a segunda reflete a fundamentação teórica; a terceira descreve os procedimentos metodológicos, na quarte parte são apresentados os resultados e a discussão teórica e, na quinta e última parte, são oferecidas as conclusões, as limitações da pesquisa e contribuições para futuros estudos.

Com o passar dos anos, o planeta Terra vem sofrendo transformações das mais diversas ordens, as quais Marcovitch (2006) descreve como crise universal do futuro, um problema que as lideranças internacionais terão que resolver, pois se constituemum conjunto de questões socioambientais cuja resposta não poderá ser delegada às futuras gerações.Essa urgência decorre nitidamente da percepção da gravidade do aquecimento global. A Organização Meteorológica Mundial aferiu que a década de 1990 foi a mais quente da história; o século XX foi o mais quente do milênio e, nos próximos 100 anos, a temperatura do planeta pode aumentar em até 3,5oC, causando impactos devastadores, alguns dos quais já podem ser notados.

De acordo com o Guia de Orientação MDL 2009, essa elevação na temperatura é comprovada cientificamente pelo aumento da concentração de gases na atmosfera que intensificam o efeito estufa, onde os principais são: 55% de dióxido de carbono (CO2);24% de CFC; 15% de metano (CH4) e 6% de óxido nitroso (N2O) (SUZANO, 2012).

A emissão de CO2 na atmosfera é gerada por indústrias e por uso de veículos automotores, sobretudo aviões e caminhões. Assim, os países signatários do acordo devem controlar de emissão de GEE, impulsionando a necessidade de Pesquisa e Desenvolvimento (P&D), consequentemente trazendo inovação.

Porém, ante o esgotamento do prazo inicialmente fixado para 2012 e, posteriormente, prorrogado até 2020, a estratégia adotada para a equalização dos níveis mundiais de emissão, envolveu a promoção de investimentos dirigidos à reforma nos setores de energia e transportes; promoção do uso de fontes energéticas renováveis; eliminação de mecanismos financeiros e de mercado inapropriados aos fins do Protocolo de Quioto; limitação das emissões de metano no gerenciamento de resíduos e dos sistemas energéticos; proteção das florestas e outros sumidouros de carbono, no contexto da Economia de Baixo Carbono.

Aparentemente, a civilização humana e o ecossistema terrestre entraram em choque e, por esse motivo, a crise climática é uma manifestação destrutiva e ameaçadora que afeta a vida no planeta(GORE, 2010). Assim, a deterioração da atmosfera é a manifestação mais grave dessa crise, por ser planetária, contribuindo para eventos sociais e naturais desastrosos.

Diariamente, são lançados na atmosfera, em grandes quantidades,pelo menos seis diferentes tipos de poluentes que retêm o calor e aumentam a temperatura do ar, do solo e dos oceanos.O CO2, apontado como o maior vilão do aquecimento global, resulta principalmente da queima de carvão para a produção de calor e eletricidade, além dos subprodutos do petróleo: gasolina, diesel, gás natural, entre outros.

Gore (2010) considera que o gás metano é o segundo pior poluente atmosférico. Embora o volume gerado seja menor que o de CO2, ao longo de um século, o metano é 21 vezes mais agressivo que o CO2 e sua capacidade de reter o calor na atmosfera é 75 vezes maior, nas primeiras duas décadas da emissão, e atribui-se a ele 67% da origem do aquecimento global.

O gás metano é gerado na criação de rebanhos, cultivo do arroz, na produção de petróleo e gás, na formação de aterros, estações de tratamento de esgotos e da queima de combustíveis fósseis. Entretanto,há potencial de aplicação do gás metano, no aquecimento doméstico e industrial - fornos industriais, por exemplo – o que o torna uma alternativa sustentável.

A terceira causa da crise climática é o carbono negro, resultante da queima da biomassa, especialmente as queimadas de florestas e pastos, o que já representa 25% da área ocupável do planeta, geralmente, para uso na agricultura. Esse material está concentrado, principalmente, na Índia e na China, ao qual se somam as fuligens de queimadas em outras regiões do planeta.

Assim, a mudança climática global é um dos mais importantes desafios do século XXI, e o objetivo das ações em prol do ambiente, desde a ConvençãoQuadro das Nações Unidas sobre a Mudança do Clima- CQNUMC (1992),é alcançar a estabilidade das concentrações de GEE num nível que impeça a interferência antrópica no sistema climático do planeta.

A publicação do 4º relatório do IPCC (2007), sobre as considerações e previsões para o aquecimento global causou impacto nas decisões das nações em relação à degradação ambiental. A partir desse relatório, muito tem sido feito, comobjetivos e diretrizes para contenção e eliminação da poluição. A criação do instrumento Reduções Certificadas de Emissões (RCE) é um dos mecanismos inovadores que surgiram para incentivar as produções de energia renovável, sobretudo na Europa, Austrália e nos EUA. Nesse último, as RCE representam os atributos ambientais de uma unidade (tipicamente 1Mw/h) de eletricidade produzida a partir de combustíveis renováveis (PNUMA, 2010).

Não há mercado distinto para as RCE, mas sim, uma diversidade de mercados fragmentados em que as circunstâncias dos preços variam. Ao contrário dos mercados voluntários de RCE na Europa e na Austrália, que têm sido mantidos em separado do mercado voluntário de carbono, o mercado de RCE dos EUA começar a convergir com o dos CC(BAYON, HAWN e HAMILTON, 2007).

Segundo Santos (2011), o número de projetos de MDL registrados no Conselho Executivo daOrganização das Nações Unidas chegou a 2.029, com a geração anual de 342 milhões em CC(PNUMA, 2010). A China (732), a Índia (481), o Brasil (168) e México (120) ocupam as quatro primeiras posições de países em desenvolvimento que realizam tais projetos.

O Brasil tem 8,3% dos projetos de CC registrados e 5,9% de RCE. Esses quatro países respondem por 74% dos projetos de MDL e geraram cerca de 273 milhões de RCE por ano, dos quais, a China tem 59%.

Entre a validação, processo de registro ou registrados, o número de projetos atinge 3.726, sendoa China com 1.961; a Índia, com 1.251; o Brasil, com 350; e o México, com 164 (SANTOS, 2011).

Para o Ministério da Ciência, Tecnologia e Inovação (BRASIL/ MCTI, 2011), das atividades de projeto em estágio de validação, aprovação e registro, há 7.202 projetos que se encontravam em alguma fase do ciclode projetos do MDL, sendo 2.874 já registrados pelo conselho executivo do MDL e 4.328, em outras fases do ciclo. Nesse posicionamento, o Brasil ocupa o terceiro lugar, com 479 projetos (7%), a China ocupa o primeiro lugar, com 2.782 (39%) projetos, e a Índia, em segundo lugar, apresenta 1.979 (27%) projetos.

Com os dados do UNFCCC (2013), como apresentado na Figura 1, tem-se o total de

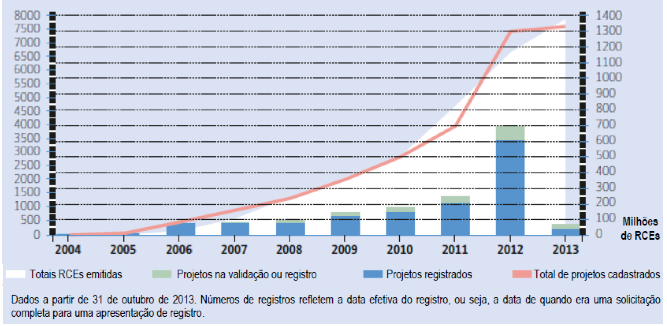

projetos desenvolvidos mundialmente de forma ascendente desde o início, entre o período de 2004 e 2012, inclusive com a quantidade em milhões de RCE.

Figura 1 – Emissão de RCEcumulativas, projetos registrados e em tramitação – 2004 a 2013

Nota:Consideram-se como tramitação os projetos que estão nas fases de registro e validação.

Fonte: adaptado de ONU/UNFCCC – CDM, 2013.

Em2013, a UNFCCC mostra a evolução dos percentuais referentes a cada país, de um total de 7.366 projetos, a liderança é da China, com 50,59%, seguida da Índia, com 19,6%, e o Brasil em terceiro lugar, com 4,26%. Na sequência aparecem Vietnam (3,36%), México (2,53%), Malásia (1,94%), Tailândia (1,92%) e outros, somando 15,76%.

Para reforçar o caráter geográfico desses 7.366 projetos, obteve-se a quantidade de projetos por região (UNFCCC, 2013): destaca-se a Ásia e o Pacífico, os quais representam o equivalente a 84,25% dos projetos, seguidos da América Latina eCaribe (12,72%), restando à África e a outras regiões o percentual de 3,02%.

Girardi (2014) afirma que o relatório divulgado em março de 2014, ao contrário dos anteriores divulgados pelo IPCC, focou a dimensão humana, porque as pessoas serão afetadas, fato que demonstra a preocupação em garantir uma condição de vida mais digna, destacando a importância de inovação em processos e produtos e, principalmente, a substituição de tecnologia e materiais por artefatos ambientalmente amigáveis.

Gomes, Amorim, Kruglianskas e Lício (2004) lembram que o surgimento, e o crescimento, das organizações sempre estiveram associados à geração de um tipo específico de conhecimento e, acrescente-se, resultando em um novo material, fonte de energia e de transporte (PEREZ, 2009). Assim, enquanto a dimensão ambiental torna-se uma prioridade inquestionável à sobrevivência da sociedade, e a dimensão econômica tem criado meios para adaptar-se às necessidades de desenvolvimento,inserir indo a pressão por respostas aos desafios ambientais no contexto da sua estratégia.

Em razão do exposto, não raro, as organizações efetivamente competitivas se vem compelidas a implementar inovações tanto organizacionais, como adotar uma abordagem socioambientalmente responsável, quando introduzindono ambiente produtivo as inovações tecnológicas adaptadas às novas exigências e, também, oportunidades. Nesse sentido, a inovação propiciada pelos projetos deCCemerge de novos conhecimentos e das aplicações específicas para a mitigação da poluição ambiental.

Segundo Seiffert (2009), com o predomínio de uma crescente tendência das dimensões do mercado de RCE, a comercialização de CC pode gerar oportunidades inovadoras de negócios para o Brasil, devido à posição de destaque do país em projetos sustentáveis, orientados para diversos setores da economia, tais como: energias renováveis; substituição de combustíveis fósseis; sequestro de carbono/reflorestamento; manejo de resíduos animais; indústrias químicas; e indústrias de base.

O Caderno do Núcleo de Estudos Estratégicos (CNAE, 2005) revela, entre 1998 e 2004, a preferência do mercado pelo carbono transacionado via projetos, quando então somente 2,5% das operações teriam sidobaseado no comércio de permissões de emissões.Contudo, com a entrada em vigor do Protocolo de Quioto e do esquema de Comércio de Emissões da União Europeia (ETS), em 2005, houve um redirecionamento das preferências para os novos projetos.

Tendo por referencia o volume de 30 milhões de toneladas de dióxido de carbono (MtCO2e), relativo ao período de 1996a2002, o mercado de projetos evoluiu para 78 MtCO2e, em 2003, e 65 MtCO2e, contratadas de janeiro a maio de 2004.

Empresas japonesas, o governo da Holanda e o Carbon Finance Business (CFB), por meio do Prototype Carbon Fund (PCF) e do Community Development Carbon Fund (CDCF), do Banco Mundial, são os principais compradores de CCe, juntos, representaram 88% do volume transacionado no período 2003-2004.

Nos primeiros meses de 2004, 93% do volume transacionado foram provenientes de países em desenvolvimento e de países em processo de transição para a economia de mercado. Em 2003-2004, 51%da oferta total foi absorvida pelosde países asiáticos, revelando uma mudança em comparação ao período de 2002-2003, em que a América Latina liderava as vendas eem 2005 respondia por 27% da oferta. Juntos, Brasil, China e Índia representaram 56% do total, no período entre 2001 a 2004.

Para Lima (2012), o Japão e a China realizaram, em 2006, o maior acordo internacional de vendade CCderivadas de um projeto de MDL, no valor de U$ 255,8 milhões e 65% dos lucros obtidos pela indústria chinesa foram transferidos ao governo chinês. A empresa japonesa JMD Greenhouse Gases Reduction Co. Ltd. e a indústria química chinesa Juhua Co. Ltd.fecharam transação recorde de 40 milhões tons/CO2pelo preço médio de US$ 6.50 por ton/CO2, com a previsão de transferência,em sete anos, de fundos e tecnologia para decomposição do GEE pela empresa JMD Greenhouse Gases Reduction Co. Ltd., para a empresa JuhuaCo. Ltd.

Após o boom na bolsa de carbono europeia, em maio de 2006, cujos preços das cotas de carbono alcançaramo teto de 31 euros por tCO2e, os preços mantiveram-se em torno de 20 euros.

As incertezas e a falta de conhecimento sobre o comportamento do mercadointerferiria no valor do CC transacionado, que variou de US$ 0,37 em 2004, para a US$ 15por tonelada de gás carbônico equivalente (tCO2e). Considera-se que principal razão para o crescimento do mercado de CC era relacionado à expectativa de os países membros da União Europeia adotarem medidas para controlar a emissão de GEE, à semelhança das metas fixadas no Protocolo de Quioto.

O relatório "De Volta para o Futuro: Estado e Tendências dos Mercados de Carbono Voluntário 2011"destaca que, em 2010, o mercado voluntário atingiu volume recorde de 131 MtCO2e, estimado em US$ 424 milhões. O que reflete aumento da responsabilidade social corporativa com relação às mudanças climáticas (PETERS-STANLEYet al, 2011).

O relatório apontou um aumento na demanda por créditos do mecanismo de redução de emissões, na modalidade desmatamento e degradação ambiental, responsáveis por 29% de todos os cortes nas emissões relacionados ao mercado voluntário. Essa maior procura seria consequência das novas metodologias publicadas pelo Verified Carbon Standard (VCS), que responde por um terço dos créditos documentados em 2010.

Assim, surgem como processos inovativos o Mercado Regulado e Mercado Voluntário de CC, nos quais os projetos são negociados e as consultorias para a elaboração de Inventário de Emissões proliferam.Para uma melhor compreensão desse cenário, realizou-se essa pesquisa.

A presente pesquisa tem abordagem qualitativa e quantitativa e natureza exploratório-descritiva. A coleta de dados, realizada em duas frentes mutuamente complementares com dados primários de dados secundários. Na pesquisa documental, foram coletados dados em arquivos constantes nos websitesdos órgãos nacionais e internacionais envolvidos com a comercialização de CC, tais como MCTI, ONU, UNFCCC, IPCC, Banco Mundial. Foram investigados projetos de CC aprovados no Brasil, num recorte temporal entre os anos de 2004 e 2012.

Para nortear a pesquisa de campo, foi elaborado um questionário com 65 questões aplicado por meio de entrevistas realizadas em campo com um representante do Banco Mundial, um representante do UNFCCC, além de dois consultores em dcsenvolvimento de projetos de CC e com um representante de uma das empresas com projetos de CC aprovados, em amostra definida por acessibilidade e composta por representantes de instituições influentes na comercialização de credito de carbono. O mesmo questionário foi enviado às empresas com projetos de CC aprovados pelo MCTI, obtendo-se retorno de 30 projetos, correspondendo 7,6 % dos 397 projetos aprovados e cadastrados pelo órgão. Para efeito de esclarecimento, algumas empresas respondentes possuíam mais de um projeto aprovado.

Os questionários foram distribuídos nos termos da abordagem survey, visando ampliar a abrangência na coleta de dados(BABBIE, 1999; ZIKMUND, 2000 e FOWLER, 2009).Direcionado aos gestores dos projetos disponíveis no website do Ministério da Ciência e Tecnologia e Inovação (MCTI).

Para efeito da análise de conteúdo, foi definido um recorte do resultado geral, abrangendo as questões referentes às seguintes categorias de análise: formação da cultura em produção limpa; inovações, melhorias sustentáveis e desempenho; captura, difusão de informações e fatores limitantes; impactos nos resultados da empresa, cuja coleta de dados baseou-em no questionário.

Existem quatro categorias de contratos, baseadas na distribuição de riscos entre compradores e vendedores, seguindo uma escala crescente de preços: (1) o vendedor faz o máximo para entregar um volume flexível e não determinado, enquanto o comprador se compromete a comprar as RCE que o vendedor lhe entregar; (2) o vendedor faz o máximo para entregar um volume flexível e não determinado, enquanto o comprador se compromete a comprar se o vendedor entregar; (3) o vendedor garante a entrega de um volume determinado, com uma série de pré-condições onde o comprador se compromete a comprar se o vendedor entregar. O contrato geralmente possui uma cláusula muito intensa de força maior e, (4) o vendedor garante a entrega de um volume determinado, sem pré-condições, e o comprador garante comprar se o vendedor entregar (GOTHE, 2008).

O vendedor tem obrigações desde o começo das operações com a entrega de um volume flexível ao comprador e está restrito às cláusulas contratuais em toda a operação, para que as entregas, em qualquer situação, possam atender plenamente o comprador, o que garante boas condições de negociação em futuros contratos para os adquirentes.

Um adiantamento do pagamento poderá ser negociado, para servir como fonte de recursos para a implantação do projeto ou para cobrir despesas de desenvolvimento e registro do projeto no MDL (consultorias, entidades validadoras e verificadoras, taxas de registro, entre outras). O montante de créditos a ser comercializado com um comprador poderá ser equivalente ao total a ser gerado pelo projeto, ao longo do seu período de crédito, ou apenas uma parcela. Neste caso, é importante incluir algumas provisões no contrato com relação às responsabilidades pelas comunicações com o UNFCCC e à eventual inclusão de novos participantes.

Sistematizando, a Tabela 1 apresenta a quantidade de Projetos de MDL registrados no MCTI, por ano, no Brasil, no período estudado nesta pesquisa:

Tabela 1- Projetos Aprovados no período de análise

Ano de registro |

Quantidade de Projetos |

Ano de registro |

Quantidade de Projetos |

2004 |

3 |

2010 |

22 |

2005 |

67 |

2011 |

21 |

2006 |

61 |

2012 |

114 |

2007 |

55 |

2013 |

22 |

2008 |

24 |

2014 |

8 |

2009 |

30 |

Total |

427 |

Fonte: adaptado de Brasil/MCTI (2015).

Até 2007, observa-se evolução no número de registros, o que reflete oumaior preocupação das empresas com o meio ambiente ou aumento de expectativas de novos negócios. A partir de 2008, há um decréscimo no número de projetos, coincidindo com a crise financeira principalmente na Europa e nos EUA, repercutindo sobre asempresas instaladas no Brasil, que passaram a gerir os projetos com mais cautela. Entretanto, 2012 foi um ano atípico, com relação à quantidade de projetos registrados. Havia preocupação em relação à prorrogação ou não do Protocolo de Quioto, motivo pelo qual as empresas estavam apreensivas quanto à continuidade mercado de credito de carbono e, de forma conjunta com o MCTI e a UNFCCC, agilizaram os processos de forma a regularizá-los, o que acabou sendo realizado pela ONU (2013).

Os modelos de EmissionReductionPurchaseAgreement- Contrato de Compra de Redução de Emissões - ERPA, contrato de compra e venda de RCE elaborados por entidades internacionais reconhecidas no mercado de carbono são referências nas negociações de CC. Um conjunto de termos e condições gerais constituem os ERPA padronizados, aplicáveis em diferentes tipos de negócios com as condições específicas para uma dada atividade. Em função do produto comercializado, a estrutura do ERPA varia. Por exemplo, RCE já emitidas demandam ERPA mais simples, já que os riscos envolvidos são menores e as proteções necessárias a compradores e vendedores são menos complexas.

Se o comprador não está adquirindo a totalidade dos créditos que serão gerados pelo projeto, há regras e prazos definidos para a inclusão de participantes. Com isso, evita-se que o comprador atual influencie no processo de venda e entrega dos demais créditos do projeto para futuros compradores. Em decorrência, define-se o ponto de contato para todas as comunicações necessárias à adição de participantes e à transferência dos créditos para o comprador, na comunicação com o UNFCCC.

O ERPAdefine as obrigações e responsabilidades do comprador e do vendedor, incluindo a do encarregado da documentação para registro do projeto, da contratação das entidades certificadoras (DOE) para validação e verificações, do pagamento de impostos e taxas, da obtenção das cartas de aprovação junto aos DNA, conforme Goethe, 2008.

Foram obtidas respostas dos projetos das empresas listadas e seus respectivos projetos, como: CPFL com 5 projetos; Estre Ambiental com 4projetos; a Bunge com 4 projetos, da Riam Induastrial com 3 projetos; a Rio-grandense com 2 projetos; o Aterro Essencis com 2 projetos, e, as empresas posteriores com um projeto cada, a saber a Bogaer; a Copasa; a Haztec; a Embaré; a Boechat; a Rialma, a Brend Energia, a Solvay, Expansão Energia e a J. Malucelli.

Desses conjunto de 16 empresas, três foram eliminadas em razão da natureza do negócio ou por informações incompletas. Em relaçãoàs categorias de análise pelo grupo de questões, obteve-se as seguintes respostas.

Quadro 1 – Categorias de Análise e aspectos debatidos

Categoria de Análise |

Aspectos compreendidos na categoria |

Formação da cultura em produção limpa |

Existenciade : programa sistemático relacionado à preservação do meio ambiente; metas de redução de carbono; prática de inventário das emissões de GEE. |

Nessa categoria,obteve-se percentual de 56,57% para a Educação Ambiental e 26,67% para a Reciclagem além de fortes investimentos na área ambiental buscando por sua vez a redução de carbono e compromisso significativo da ordem da metade dos respondentes fazendo o inventário anualmente e os demais em outros períodos, e que, as perspectivas de investimentos na área ambiental estão moderadamente ligadas ao Marketing Verde, o que mostra a necessidade de ser impulsionado pelas empresas.

Quadro 2- Categorias de Análise e aspectos debatidos

Categoria de Análise |

Aspectos compreendidos na categoria |

Inovações, melhorias sustentáveis e desempenho |

Competitividade da empresa com o projeto de Mecanismo de Desenvolvimento Limpo – MDL MDL; eficiência obtida nos processos após a implantação do MDL; eficiência energética; mudanças implantadas; modelo de suprimentoenergético pós MDL. |

Das empresas pesquisadas 33,33% melhoraram seu market share e, para 43,34% não obtiveram melhorias. Entretanto, as empresas buscam uma visão de futuro, o que é corroborado com as empresas com maior tempo de existência, que possuem maior consciência ambiental. Do controle efetivo dos respondentes, 50% tiveram melhorias em seus processos nos últimos 5 anos, outro pesquisado teve 30%, um 10% e os demais não apuraram.

Quanto à eficiência energética, 1 respondente substituiu o combustível, outro trocou sua matriz energética, um terceiro teve mudança de operação, e os demais, 25, não informaram e, o suprimento energético se deu pela rede elétrica em sua maioria.

Quadro 3- Categorias de Análise e aspectos debatidos

Categoria de Análise |

Aspectos compreendidos na categoria |

Captura, difusão de informações e fatores limitantes |

Conhecimento dos estudos internacionais acerca do mercado de carbono e das iniciativas dos concorrentes externos;fatores limitantes à implantação dos projetos de MDL. |

Neste tópico, 46,6% das empresas responderam que têm conhecimento sobre estudos internacionais do mercado de carbono.Com relação à empresa ter conhecimento das iniciativas dos concorrentes externos, está na razão direta de que quanto mais as empresas conhecem a atividade desenvolvida pelos concorrentes mais fácil se tornam os meandros dos processos de desenvolvimento de seus projetos.

Entretanto, 66,7% dos respondentes indicaram que os custos elevados temcomo fator limitante ao desenvolvimento dos projetos de MDL e 10% sobre o desconhecimento do negócio, três projetos (10%) alegaram valor baixo das RCEs; outros três (10%) um (3,33%) justificaram mediante ausência de retorno nos investimentos e alegou burocracia e falta de mercado.

Quadro 4- Categorias de Análise e aspectos debatidos

Categoria de Análise |

Aspectos compreendidos na categoria |

Impactos nos resultados da empresa |

Aplicação da receita obtida a partir dos projetos de MDL; impactos da implantação do projeto de MDL; repercussões do projeto de MDL repercutiu sobre comunidade de entorno; eventual ocorrência deautuação da empresa por danos ao ambiente após a implantação do projeto de MDL. |

Nessa categoria, 73,33% dos projetos analisados utilizaram os recursos absorvidos do MDL para viabilizar projetos de investimento, 13,33% para lucrar e 6,66% para mitigar os riscos. Para 14 respondentes (46,67%) foi relevante, para 11 (36,67%) foi estratégico e para os 5respondentes finais foraminsignificantes.

Para a comunidade, 15 projetos (50,0%) teve como benefícioo Programa socioambiental, Geração de emprego e melhoria no Desenvolvimento Sustentável, 5 (16,67%) minimizoua emissão de GEE, 4 respondentes (13,34%) minimizaram os odores, 3 (10,0%) não responderam.

Quanto a atuação das empresas por danos ou infrações ambientais, houve 23 projetos (76,67%) que não sofreram sanções; quatro (16,67%) que sofreram; e duas (6,66%) que não responderam a respeito.

Entrevistado 1 (E1):O respondente, responsável pelo projeto de um aterro sanitário, considerou o futuro ruim, poisnão há a adesão de grandes países e não há senso comum de preocupação com GEE, afirmando haver "muita conversa e pouco resultado e, apesar de haver gastos gigantescos nos processos, propaganda entre outros, o resultado é pífio".

Entrevistado 2 (E2): "Em decorrência da crise econômica internacional e das divergências, quanto ao estabelecimento/compromisso com metas globais de redução de emissões, observa-se que o mercado de carbono está cada vez mais fragilizado e desacreditado".

Em 16,6% dos projetos, acredita-se que o mercado de carbono está passando por uma fase ruim, em decorrência da crise econômica europeia. No entanto, com a retomada do desenvolvimento da Europa e com a criação de novos mercados internos, o pesquisado E1 entende que o mercado de carbono terá demanda no futuro e se consolidará como um mecanismo para a compensação das emissões de GEE.

Existe também a declaração de E2 de que a tramitação é "excessivamente engessada e lenta", devendo-se criar mecanismos menos burocráticos para viabilizar a adoção de projetos.Além da burocracia e dos prazos para se registrar um projeto, aliado a empresas (validadoras e certificadoras) sem compromisso com custo/prazo e, adicionalmente, ao baixo preço do RCE no mercado, existe pouco futuro nesse mercado.

Entrevistado 3 (E3): as empresas pequenas entrarem em um projeto dessa magnitude que não gere retorno, é quase impossível. O mercado tende a deixar de existir, caso os preços continuem na descendente visto também pouca consciência ambiental.E o especialista lembrou também o caso de um brasileiro da Ecosecurities que, em 2001, comprou essa empresa por R$ 50 mil e a vendeu, em 2009, por 150 mil libras esterlinas (Especialista Financeiro Senior do Carbon Finance at the World Bank, 2013).

A pedido do respondente, ressalta-se que as respostas a seguir são de cunho pessoal e não refletem as opiniões do Secretariado da UNFCCC nem do Conselho Executivo do MDL.

Os consultores especializados em projetos de MDL foram submetidos a um questionário de pesquisa relacionado ao desenvolvimento de Projetos de Meio Ambiente. Foram obtidos os seguintes esclarecimentos

Segundo depoimento dos representantes da empresa coletora de resíduos em alguns estados do Brasil, a avaliação se refere a quatro projetos anteriores a 2012, de um total de dez, porque não podiam avaliar os demais referentes a 2012, pela incipiência de dados de cada projeto ainda em fase embrionária, infere-se que as demais empresas também não possuíam dados suficientes para a avaliação dos projetos em curso. Os 32 projetos em nome da AgCert, desenvolvidos entre 2005 e 2007, foram excluídos da pesquisa, em razão da empresa, de origem irlandesa, e sua filial no Brasil terem encerrado suas atividades em 2012, dificultando o contato para a pesquisa.

Ao iniciar a pesquisa, observou-se que 34 projetos não constavam na página de Projetos de MDL Aprovados, e também não estavam listados no portal do MCTI. Segundo a Coordenadora Geral de Mudanças Globais, da SEPED, do MCTI (2013), esses projetos não foram concluídos por excederem o tempo permitido ou, porque não completaram a documentação exigida pelo MCTI ou foram recusados pelo UNFCCC. Foram enviadose-mails para os responsáveis dos projetos listados e identificados os projetos disponibilizados para análise, por região, como constam na Tabela 2.

Tabela 2 – Quantidade e percentual de Projetos por região

Região do Brasil |

QTD. |

% |

Norte |

16 |

4,03 |

Nordeste |

61 |

15,37 |

Centro-Oeste |

49 |

12,34 |

Sul |

87 |

21,91 |

Sudeste |

168 |

42,32 |

Duas ou mais regiões |

16 |

4,03 |

Total |

397 |

100,00 |

Fonte: os autores.

A partir de análises feitas por região, estão expostos na Tabela 3, a classificação por Tipo de Escopo de projetos condensados de forma a caracterizar todas as suas especificidades.

Tabela 3 – Demonstrativo por Tipo de Escopo e suas especificidades.

Tipo de Escopo |

Especificidades |

QTD. |

% |

Cogeração |

Madeira |

2 |

0,5 |

Bagaço Cana de Açúcar |

32 |

8,06 |

|

Biomassa |

Arroz |

6 |

1,51 |

Café |

1 |

0,25 |

|

Celulose |

1 |

0,25 |

|

Madeira |

18 |

4,53 |

|

Gás |

2 |

0,5 |

|

Compostagem |

Resíduos de Gado |

1 |

0,25 |

Conversão |

SF6 para SO2 |

1 |

0,25 |

Redução |

Liberação N2O |

5 |

1,26 |

Liberação Metano |

2 |

0,5 |

|

Gasto Eletricidade |

10 |

2,52 |

|

Produção de Energia |

Aterro Sanitário |

60 |

15,12 |

Resíduos de Aves, Gado e Suínos |

68 |

17,14 |

|

Eólica |

62 |

15,63 |

|

Solar |

1 |

0,25 |

|

Termoelétrica |

7 |

1,76 |

|

Hidrelétrica |

95 |

23,94 |

|

Produção |

Sais a partir de CO2 Renováveis |

1 |

0,25 |

Redução |

Emissões de CO2 |

1 |

0,25 |

Emissões de Metano |

3 |

0,76 |

|

Reciclagem |

|

2 |

0,5 |

Reflorestamento |

|

2 |

0,5 |

Substituição |

Clínquer por Escória (moagem cimento) |

2 |

0,5 |

Carvão Mineral por Gás Natural |

1 |

0,25 |

|

Combustível por Gás Natural |

9 |

2,27 |

|

Tratamento |

Aeróbico de Metano de Aves |

1 |

0,25 |

Aeróbico de Metano de Água Residual |

1 |

0,25 |

|

Total |

397 |

100 % |

Fonte: dados da pesquisa.

Nessa Tabela 9, observa-se os itens de maior significância em relação a cada escopo. Produção de Energia tem a maior quantidade de projetos desenvolvidos, totalizando 293 (73,80%), subdivididos em ordem decrescente em projetos de diferentes naturezas, a saber: hidrelétrica, com 95 projetos (23,93%); resíduos, aves, gado e suínos, com 68 projetos, (17,13%); energia eólica, com 62 projetos(15,62%); e aterro sanitário, finalizando o escopo de produção de energia, com 60 projetos (15,11%).

Na sequência, tem-se o Bagaço da Cana de Açúcar, utilizado na co-geração com 32 projetos(8,06%); Madeira como Biomassa, com 18 projetos (4,53%); o gasto de Eletricidade em Redução, com 10 projetos (2,52%); e 9 projetos de Substituição de Combustível por gás natural(2,27%). Os demais itens apresentam percentuais de menor relevância em relação ao todo. A Tabela 4 apresenta as alocações nos15 Escopos Setoriais.

Tabela 4 – Escopo Setorial

Nº de Escopo |

Escopo Setorial |

Qt. |

% |

1 |

Indústrias de energia (fontes renováveis/não renováveis). |

242 |

57,02 |

2 |

Distribuição de energia. |

7 |

1,66 |

3 |

Demanda de energia. |

7 |

1,66 |

4 |

Indústrias manufatureiras. |

14 |

3,32 |

5 |

Indústrias químicas. |

8 |

1,88 |

6 |

Construção. |

0 |

0 |

7 |

Transporte. |

1 |

0,23 |

8 |

Mineração/produção mineral. |

1 |

0,23 |

9 |

Produção de metais. |

6 |

1,41 |

10 |

Emissões fugitivas dos combustíveis (sólidos, oleosos e gasosos). |

0 |

0 |

11 |

Emissões fugitivas da produção e do consumo de halocarbonos e hexafluoreto de enxofre. |

2 |

0,25 |

12 |

Uso de solventes. |

0 |

0 |

13 |

Tratamento e disposição de resíduos. |

100 |

23,63 |

14 |

Florestamento e reflorestamento. |

5 |

1,18 |

15 |

Agricultura. |

32 |

7,53 |

Total |

*425 |

100% |

Fonte: dados da pesquisa.

Na Tabela 10 observa-se que o número total de projetos por escopo setorial é maior que o número de projetos listados originalmente no website do MCTI. Isto significa que alguns projetos foram diregidos a dois escopos setoriais. As indústrias de energia são líderes na quantidade de projetos, seguidas de tratamento e disposição de resíduos. São igualmente numerosos os projetos com ênfase na agricultura, na indústria manufatureira, na indústria química, na produção de metais e florestamento/reflorestamento, na demanda e distribuição de energia e, em escala reduzidíssima, transporte e mineração, seguidos de outros projetos com objetivo nas emissões fugitivas da produção e do consumo e no uso de solventes. A Escala dos Projetos, por tamanho das empresas, é apresentado na Tabela 5.

Tabela 5–Escala dos Projetos

Escala dos Projetos |

QTD. |

% |

Grande |

245 |

61,71 |

Pequena |

151 |

38,04 |

Grande e Pequena |

1 |

0,25 |

Total |

397 |

100,00 |

Fonte: dados da pesquisa.

Nota-se, na Tabela 6, que o período que prevalece é o de sete anos, com 305 projetos (76,83%), seguido do período de dez anos, com 89 projetos (22,42%). As exceções encontram-se nas extremidades: um projeto de seis anos e um projeto com 17 anos, além de outro, com 30 anos para o primeiro período de renovação.

Tabela 6– Duração do Primeiro Período do Projeto

Duração 1º Período |

Qt. |

% |

6 anos |

1 |

0,25 |

7 anos |

305 |

76,83 |

10 anos |

89 |

22,42 |

17 anos |

1 |

0,25 |

30 anos |

1 |

0,25 |

Total |

397 |

100,00 |

Fonte: dados da pesquisa.

Como a construção e a validação dos projetos envolvem os governos dos países das empresas signatárias, observou-se a relação entre empresas que recorreram a financiamento ou não. Houve o envolvimento ínfimo de agentes financiadores, pois 99,75% dessas empresas não aderiram a financiamentos. Para completar a análise, a Tabela 13mostra as empresas participantes e a quantidade de certificações realizadas para as empresas que negociaram MDL.

Tabela 7 – Empresas Certificadoras no Projeto Original

CERTIFICADORAS |

Qt. |

% |

Det Norske Veritas – DNV |

135 |

34,01 |

TÜV SÜD Industrie Service GmbH |

68 |

17,13 |

SGS Climate Change Programme |

56 |

14,11 |

Bureau Veritas Quality International |

41 |

10,33 |

TÜV NORD CERT GmbH |

30 |

7,56 |

RINA Services |

20 |

5,04 |

LRQA – Measure the Difference |

15 |

3,78 |

ICONTEC International |

8 |

2,02 |

ERM Serviços de Certificação e Verificação |

7 |

1,76 |

Germanischer Lloyd Certification GmbH (GLC) |

7 |

1,76 |

Perry Johnson Registrars Carbon Emission Services, Inc. |

7 |

1,76 |

TUV Rheinland (China) Ltd. |

2 |

0,5 |

Applus+ LGAI Technological e CO2 Global Solutions International S.A. |

1 |

0,25 |

Total |

397 |

100,00 |

Fonte: dados da pesquisa.

Com relação às empresas certificadoras, nota-se, em ordem decrescente, a atividade desenvolvida por essas empresas e constam em projetos que participaram, cada qual com o seu respectivo percentual. No caso da DNV, empresa que liderou a quantidade de certificações nas empresas, com 135 projetos (34,01%), sendo que os outros dois terços foram subdivididos em 12 empresas certificadoras. Na sequência, em ordem decrescente constam as empresas certificadoras: TÜV SÜD Industrie Service GmbH(17,13%);SGS Climate Change Programme (14,11%); Bureau Veritas Quality International(10,33%); TÜV NORD CERT GmbH (7,56%); RINA Services (5,04%); LRQA – Measure the Differenc (3,78%); ICONTEC International(2,02%); ERM Serviços de Certificação e Verificação (1,76%); Germanischer Lloyd Certification GmbH – GLC (1,76%); Perry Johnson Registrars Carbon Emission Services, Inc., com 1,76%;TUV Rheinland Ltd.(0,5%); eApplus+ LGAI Technological e CO2 Global Solutions International S.A. (0,25%).

Na sequência de raciocínio da análise de Pearson, os valores assumidos entre as variáveis, demonstraram aproveitamento das oportunidades no mercado de CC e o aprendizado com os projetos, superando as dificuldades legais, oficiais e tecnológicas, cumprido à risca os preceitos dos projetos, geraram oportunidades de inovação.

Para facilitar o entendimento, os coeficientes de correlação obtidosentre as variáveis exploradas nos questionários, observou-se haver.

O Teste de Homoscedasticidade ocorreu por meio de questões tratadas pelo software SPSS, com a questão relativa amaior eficiência no processo de MDL, após a implantação, que teve envolvida 7 vezes na matriz com outras variáveis. A questão relavionadas às metas de redução de carbono implementadaspela empresa está correlacvionadas a cinco variáveis. As questões referentes à busca de uma perspectiva de investimentos na área ambiental e as ações ambientais praticadas pela empresa que caracterizam o Marketing Verde, estão correlacionadas a três outras variáveis cada uma. Sendo essas as mais significativas observações.

Os resultados indicam a viabilidade desses projetos e a oportunidade de negócios inovadores criada a partir do Protocolo de Quioto, beneficiando empresas instaladas no Brasil que, percebendo a possibilidade, tiveram projetos de MDL aprovados, sobretudo nos escopos de "indústria de energia", "tratamento e disposição de resíduos" e "agricultura". Pretende-se, a partir deste estudo, contribuir para que as empresas instaladas no Brasil possam desenvolver outros projetos com viabilidade econômica, desenvolvimento social e redução de impactos ambientais.

No período entre 2005 e 2012, foram comercializados 2,5 bilhões de tCO2e, equivalentes a US$ 28-30 bilhões. Quanto ao aspecto dessas negociações, importa destacar que o CC não abate o custo do projeto, que gera entre 5% a 10% do valor dos ativos e ainda atrai recursos adicionais. No cenário internacional, no mercado europeu de RCEs, até 2008, alguns negociadores ganharam dinheiro com a compra e venda de créditos de carbono.

Na América Latina, o Brasil, por meio da Fosfértil (atualmente Bunge), é a segunda maior empresa geradora de N2O, o que gera mais CC. Entende-se que os países signatários do Protocolo de Quioto deveriam investir ainda mais nos países em desenvolvimento e que, com relação à troca de certificados, cap and trade, o Japão responde por de 7%, a Alemanha 7%, ganhou 10% e criou um excedente de 3%. Essas negociações ocorrem por meio dos brokers, que são os intermediários dos ativos, negociando na Bolsa de Valores de Londres e da França, entre outras (Especialista Financeiro Senior do Carbon Finance at the World Bank, 2013).

Constatou-se, por meio dos dados apurados, que empresas que desenvolveram projetos de MDL superaram as dificuldades tecnológicas, além das legais e oficiais e, sobretudo, absorveram o aprendizado sob a gestão desse tipo de projetos inovam, conciliando também a geração de lucro, a redução de emissões de GEE e a geração de oportunidades de trabalho e renda.

O aprendizado no desenvolvimento deste estudo colocou em evidência a necessidade de se contribuir com estudos dessa ordem para clarificação e conscientização de todos os players, a fim de que esse modelo possa ser disseminado a empresários e gestores de empresas de qualquer porte, facilitando e desonerando sobremaneira os consultores desse processo.

Em relação às informações apresentadas pelos órgãos governamentais ou por outros órgãos envolvidos, o Banco Mundial e a UNFCCC, apesar de envolvidos com a mesma temática, oferecem dados diferentes por, possivelmente, terem sido capturados em ocasiões diferentes, até mesmo dentro de um mesmo órgão.

É necessário reforçar os elos de cooperação entre a ONU, o IPCC, a UNFCCC, a UNEP/PNUMA e o MCTI, visando agilizar os processos a partir da elaboração do Documento de Concepção do Projeto, o DCP, nas fases de validação, aprovação, registro, monitoramento, verificação/certificação e emissões de RCEs, de modo a estimular o compromisso com o meio ambiente nas empresas que defendem a sustentabilidade. A saída do Japão do Protocolo reforça também que é preciso promover a desburocratização das regras.Para tanto, uma solução para as iniciativas regionais, estaduais e nacionais, poderia estar atrelada às certificações ISO 14001, utilizando-se a metodologia da UNFCCC, com autonomia de registros de projetos.

Com relação ao porte de projetos de MDL, apurou-se que 61,71%, quase 2/3 do total, são de grande escala (60 gigas watts/hora), enquanto que 38,04% são de pequena escala (menores ou iguais a 15 megawatts), para atender cada escopo setorial e menor geração de GEE.

Os depoimentos mostram a ausência de alinhamento entre os integrantes do processo. A comercialização de CC necessita de políticas públicas específicas e essa teoria é confirmada pela pesquisa de campo, que evidenciou a figura dos consultores no mercado atual, os que saíram do mercado e estão voltando, englobando os novos também. O papel do MCTI deveria ser focado na instituição de políticas públicas, estimulando empresários nacionais e internacionais instalados no Brasil. E assim, estimular os empresários a aproveitarem as oportunidades dos projetos de MDL, de forma integrada e conjunta com outros players, fomentando o financiamento dos projetos,fato que só foi aproveitado por uma das empresa abordadas.

Quanto aos valores dos projetos, esses variaram de R$ 400 mil, no pico da demanda, até R$ 4.000.000,00, inviabilizando que empresas de pequeno e médio porte desenvolvessem projetos de CC. A motivação inicial das empresas que desenvolveram projetos era atrair recursos financeiros, mas se observou que somente uma empresa teve financiamento oficial de um banco brasileiro. Após a implementação do MDL, houve melhoria no marketshare das empresas pesquisadas.

Observou-se também na pesquisa que as empresas captaram financiamento junto a empresas que fizeram a troca de RCEs, o que se pode aferir pelo maior aterro da América Latina, que trouxe o financiamento de empresa do Japão.

Com relação ao futuro do mercado de CC, observa-se o maior engajamento e comprometimento da consultora nos negócios, até pela quantidade de coautorias de projeto que desenvolve junto aos clientes, se comparada ao consultor, pois acredita que o mercado é promissor e deverá evoluir bem, enquanto que o consultor não vislumbra nada em termos de melhorias para os projetos de CC.

As empresas evoluíram socialmente tornando-se mais responsáveis, melhoraram na qualidade e quantidade de projetos efetuados pelas empresas em seus segmentos, replicando-os às demais unidades do grupo. A renda auferida financiou novos projetos de investimentos.

Quanto às dificuldades, o desconhecimento dos empresários sobre o negócio foi um entrave, somado a altos custos efetivos dos projetos e ao ritmo não satisfatório nos processos dos projetos em todas as instâncias necessárias para se completar o ciclo.

Quanto às práticas inovadoras decorrentes da implantação dos projetos de CC, observou-se o uso do modelo ótimo de projetos, ancorado em diretrizes do Project Management Institute(PMI). E forammais notadas nos segmentos de energia, tratamento e disposição de resíduos e na agricultura, principalmente.

Espera-se que os resultados desta pesquisa possam contribuir para estudos futuros e no maior entendimento por parte das organizações atuantes na comercialização de CCapós 2012, especialmente até 2020, quando deve encerrar-se o Protocolo de Quioto e no desenvolvimento dos projetos das empresas, indo ao encontro da sustentabilidade.

Sob a ótica desse conjunto de informações disponíveis, a partir de então, espera-se que a pesquisa sirva de apoio para os tomadores de decisão, em níveis nacionais ou internacionais, como os gestores corporativos e os que produzem políticas públicas.

Como limitações destaca-se a baixa participação dos atores envolvidos, e a qualidade das informações no portal do MCTI, que considera-sepouco descritivas.

BABBIE, Earl. Métodos de pesquisas de Survey. Belo Horizonte: UFMG, 1999.

BAYON, R.; HAWN, A.; HAMILTON, K.Voluntary carbon markets.UK: Earthscan, 2007.

BRASIL. Ministério da Ciência, Tecnologia e Inovação.Manual do MDL para desenvolvedores de projetos e formuladores de políticas. 2006. Disponível em: <LINK>. Acesso em: 15 mar.2011.

______.Projetos MDL aprovados. 2015. Disponivel em: <LINK>. Acesso em 01 set. 2015

FOWLER, F. J. Survey Research Methods.4 ed. Thousand Oaks, CA, Sage, 2009.

GIRARDI, Giovana. IPCC: Mundo está pouco preparado para impactos das mudanças climáticas. Disponível em:<LINK >acesso em: 1abr.2014.

GOMES, ClandiaM., AMORIM, Wilson A. C. de, KRUGLIANSKAS, Isak, LICIO, Flávio G. Gestão do conhecimento e avaliação da aprendizagem no departamento intersindical de estatística e estudos socioeconômicos -DIEESE. Disponível em: <LINK >. Acesso em: 14 abr. 2012.

GORE, Al. Nossa escolha:Um plano para solucionar a crise climática .São Paulo: Manole, 2010.

GOTHE, Carlos A. V.Modelos de contratos de comercialização de créditos de carbono. Simpósio Internacional sobre Mudança de Clima e Oportunidades de Negócio com Créditos de Carbono. Florianópolis, 2008. Disponível em: LINK. Acesso em 18/09/2012.

IPCC- Intergovernmental Panel On Climate Change.Climate Change 2007:Synthesis Report. Disponível em: LINK . Acesso em: 8dez.2010.

LAMENZA, A.; BRESCIANI, L.P.Centralidade da Inovação: Estratégia Competitiva e Politica Industrial no Brasil Contemporâneo. In: Estratégias Empresariais – Pesquisas e casos brasileiros. LAMENZA, ADEMIR (org.) São Paulo: Saint Paul Editora, 2008.

LIMA, Lucila Fernandes. O Mecanismo de desenvolvimento limpo e os certificadosde emissões reduzidas – Aspectos Legais e Questões Contratuais. Disponível em: <LINK>. Acesso em: 15 mar. 2012.

MARCOVITCH, Jacques. Para mudar o futuro:Mudanças climáticas, políticas públicas e estratégias empresariais. São Paulo: Saraiva, 2006.

ONU – ORGANIZAÇÕES DAS NAÇÕES UNIDAS. A ONU e o meio ambiente. Disponível em: <LINK >. Acesso em 14/06/2012.

______. Empresas de entidades operacionais designadas. Disponível em: <LINK >. Acesso em: 4mai.2012.

______. Escopos setoriais. Disponível em: <http://cdm.unfccc.int/DOE/scopes.html>. Acesso em: 4mai.2012.

PETERS-STANLEY, Molly; HAMILTON, Katherine; MARCELLO, Thomas e SJARDIM,Milo.Back to the Future State of the Voluntary Carbon Markets.Forest Trends 2011. Disponivel em LINK. Acesso em 01 Set.2015

PNUMA, Programa das Nações Unidas para o Meio Ambiente 2010 Disponivel em <LINK> acesso em 15 fev.2014.

SANTOS, Julio. MDL Brasil responde por 8,3 % dos projetos registrados. Disponível em: <LINK .>. Acesso em: 15fev.2011.

SEIFFERT, Mari E. B.Mercado de carbono e Protocolo de Quioto.São Paulo: Atlas, 2009.

SUZANO. Emissões na atmosfera. Disponível em: <LINK > acesso em 15 jan. 2012.

UNFCCC.UN Framework Convention on Climate Change.Clear development mechanism.Executive Board Annual Report.2013. Disponível em: LINK . Acessoem: 6/7/2014.

ZIKMUND, W. G. Business Research Methods.Driden Press, 6 ed.Fort Worth: Harcout, 2000.