HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 08) Año 2016. Pág. 13

Felipe Ricardo Alencar CATTANEO 1; Gabriel Lacerda de PAULA; Walid Abbas EL-AOUAR; Lieda Amaral de SOUZA; Laís Karla da Silva BARRETO

Recibido: 08/11/15 • Aprobado: 02/12/2015

3. Procedimentos metodológicos

4. Análise e discussões dos resultados

RESUMO: Este artigo tem como objetivo analisar se existe influência entre o número de acidentes em estradas brasileiras, por unidade de federação, no valor do frete rodoviário do transporte de combustíveis líquidos. Foram analisados dados de uma série histórica, contendo registros de acidentes em rodovias federais brasileiras com caminhão tanque e o frete rodoviário de combustíveis líquidos de uma distribuidora de atuação nacional. Os resultados obtidos através de diagrama de dispersão, análise de regressão, coeficientes de correlação e testes de hipóteses Anova, comprovaram que nos dados presentes no estudo, não há influência dos acidentes no valor do frete rodoviário por região. |

ABSTRACT: This article aims to examine whether there is influence between the numbers of accidents in Brazilian roads, considering federation unit in the value of road freight transport of liquid fuels. Data from a historical series were analyzed, containing accident records in Brazilian federal highways with tank truck and road freight liquid fuel from a distributor of national presence. The results obtained through scatter plot, regression analysis, correlation coefficients and ANOVA hypothesis testing, proved that at the data in the study, there is no influence of accidents in the value of road freight by region. |

O objetivo deste estudo é analisar se o número de acidentes em estradas brasileiras com caminhão tanque, por unidade de federação, está influenciando o valor do frete rodoviário do transporte de combustíveis líquidos, ao relacionar o fator acidente, que influencia diretamente a distribuição de produtos pela cadeia de suprimentos por modal rodoviário, e o fator fretes, que impacta diretamente no preço do produto por ser integrante do custo logístico de distribuição.

Uma pesquisa realizada em 2012 e divulgada em 2013, pela empresa de consultoria ILOS, sobre custos logísticos no Brasil, apontou que, no ano de 2012, 67% da carga transportada pelo Brasil foi movimentada por rodovias (1,064 bilhão de toneladas por quilômetro), enquanto que 18% passaram por ferrovias (298 bilhões de toneladas por quilômetro) (ILOS, 2015). No modelo de distribuição da produção brasileira, onde existe uma preponderância na utilização do transporte rodoviário nos canais logísticos, Novaes, (2007) ressalta que a distribuição interna brasileira é constituída, em sua maior parte, pelo transporte rodoviário, fazendo com que exista um uso massivo desse tipo de transporte. A influência dos investimentos alocados na via de transporte terrestre, mais especificamente em rodovias, influenciou a maior parte dos prestadores de serviços logísticos brasileiros e estrangeiros que atuam no setor de transporte rodoviário, segundo o referido autor.

Com a abertura do mercado brasileiro no início da década de 1990, o país recebeu um grande número de empresas estrangeiras. A entrada dessas empresas mexeu com o mercado e, além de se apresentar como concorrência, ocasionou uma forte transferência de experiências e competências na área de logística para as empresas brasileiras, sendo um fator indutor de mudanças e melhorias neste setor. Estas mudanças e melhorias são de suma importância para os transportes da cadeia logística, pois, à medida que os mesmos aumentam em eficiência, passam a oferecer um desempenho cada vez melhor, saindo a sociedade beneficiada com tudo isso (Ballou, 2006).

Apesar dos avanços na área de logística, mais especificamente no modal de transporte rodoviário, o país ainda precisa avançar na sua infraestrutura e melhorar o cenário interno das suas rodovias para proporcionar para os integrantes do mercado condições de operar pela malha viária com maior eficiência e menos riscos. O IPEA – Instituto de Pesquisa Econômica Aplicada – divulgou, no dia 24 de setembro de 2015, um relatório que aponta o custo de 40 bilhões de reais gastos em 2014 com acidentes em rodovias brasileiras, e segundo o levantamento, o quantitativo de cento e setenta mil acidentes foram registrados pela polícia rodoviária federal (IPEA, 2015).

A forma como a produção de um país é distribuída para o seu mercado interno ou externo é um diferencial dentro do contexto da sua economia e apresenta-se como um ganho competitivo tanto para os seus produtos como para seus serviços. Faz-se necessário apenas comparar o nível dos serviços de logística e transporte de um país desenvolvido com um país em desenvolvimento para que se possa enxergar o impacto da importância dos transportes na sua economia. Os serviços logísticos são a mola propulsora para o movimento de um país. Tudo aquilo que é produzido ou comercializado por uma economia, de alguma forma, precisa ser movimentado e esse movimento pode ser o momento de ganho ou de perda de espaço para uma empresa no mercado. A logística é um conjunto de fatores que estão relacionados entre si e que se repetem ao longo de um canal produtivo para geração de um produto, ou apenas para a sua locomoção, de tal forma que chegue ao seu consumidor final atingindo suas perspectivas, seja de qualidade, rapidez ou pontualidade (Ballou, 2006).

Os serviços logísticos envolvem uma complexa estrutura de equipamentos, pessoas e empresas e podem ser classificados por canais ou modais, que são eles: rodoviário, ferroviário, aquaviário, aéreo e dutoviário, cada um apresenta suas especificidades e aplicações. No Brasil, há predominância do transporte rodoviário, mas também são usadas as outras opções, inclusive com a junção dos meios para que se obtenha um melhor ganho financeiro. A empresa deve escolher dentre as opções a que melhor se encaixe na sua necessidade ou deve optar por terceirizar tais serviços. A utilização de terceiros na distribuição dos produtos da empresa traz ganhos de eficiência e qualidade (Novaes, 2007).

Algumas empresas fazem arranjos contratuais com intermediários para atender a determinada demanda especial, sem a necessidade de assumir despesas e ter problemas administrativos com uma frota particular. Existem também empresas que optam por fazer o seu próprio transporte de carga e de produtos viabilizando, por conta própria, o seu produto ao mercado. O principal motivo que leva uma empresa em ter a sua própria frota ou serviço de transporte é poder atender o cliente com um nível de qualidade diferenciado e com a opção de tomar decisões mais flexíveis para o atendimento do interesse do mesmo (Ballou, 2006).

Para Christopher (2007), a logística tem em sua essência a tendência de ser imobilizadora de capital, demandando uma significativa soma de valores investidos para que a empresa possa possuir a sua estrutura de escoamento, do que é produzido ou comercializado. No entanto, a ideia de terceirizar esta parte do negócio tem ganhado força no objetivo de diminuir os investimentos em capital fixo e racionalizar a distribuição e, assim, obter ganhos de capital e de aprofundamento do negócio, uma vez que os esforços serão canalizados para o desenvolvimento da sua atividade fim.

O transporte de produtos e sua importância nas operações logísticas, principalmente pela magnitude que representa perante os custos logísticos, são premissas importantes que devem ser consideradas para que possamos aumentar o controle na busca da eficiência de alocação de custos e redução destes, com o objetivo de avaliação da rentabilidade dos clientes presentes na cadeia de suprimento (Fleury, Wanke, Figueiredo, & (Org), 2000).

2.2. Custos Logísticos

Custos Logísticos são todos os custos que incorrem no processo de produção entre os fornecedores e fabricação, produção, entrega e serviços de pós-venda, ou seja, em toda a cadeia entre o ponto de origem e o ponto de consumo (Faria & Costa, 2007). Os custos logísticos variam de empresa para empresa em relação ao seu faturamento. Em média, os gastos com transportes correspondem a 64% do custo logístico total (Figueiredo, Fleury, & (org), 2010), sendo os principais itens presentes nestes custos de transporte rodoviários geralmente divididos entre as categorias de custos fixos: depreciação, remuneração de capital, pessoal, seguro do veículo, IPVA(Imposto sobre a propriedade de veículo automotor), seguro obrigatório, custos administrativos, e custos variáveis: combustível, pneus, lubrificantes, manutenção e pedágio. Estes custos devem ser extremamente controlados e compreendidos para que se possa exercer neles alguma influência visando a redução e manutenção em níveis aceitáveis para que se busque a eficiência e possa manter uma vantagem competitiva perante os concorrentes. De acordo com (Ballou, 2006) um sistema de transportes eficaz é de extrema importância e influência a atividade econômica de uma nação, e representa o fator mais importante quando se trata de custos logísticos para várias empresas, estes custos são vitais para determinar diferenças entre concorrências, pois influencia diretamente o custo dos produtos comercializados conforme destacado por (Novaes, 2007) ao elencar os custos de transportes como custos variáveis e descrever os prejuízos das rupturas de estoque e impactos das demandas não atendidas. Quanto mais demorado a percepção de um problema que afeta a rentabilidade mais o problema se agrava, a identificação do problema e suas causas com a maior antecedência possível auxilia na gestão dos custos (Fleury, Wanke, Figueiredo, & (Org), 2000), e a baixa qualidade da informação de custos pode trazer distorções no processo de tomada de decisão.

Percebe-se, então, a importância do controle e do gerenciamento dos custos logísticos por parte das empresas para que as suas atividades sejam eficientes na sua execução e com o menor custo de operação possível. A redução do custo pelo gerenciamento da cadeia produtiva é bastante considerável, como também a redução do tempo na mesma, uma vez que agrada mais ao cliente e também reduz custos com tarefas que não agregam ao processo produtivo. O gerenciamento de uma cadeia deve ser feito em cima dos seus fluxos de tal forma que os custos da mesma sejam enxergados de forma integrada ao logo do processo, para que não ocorra distorções e o entendimento de determinado custo seja feito de forma equivocada por falta de uma visão do todo, devendo ser avaliado de forma conjunta com o desempenho dos fluxos do canal. Todo esse e acompanhamento dos custos focado nos fluxos tem também a intenção de não deixar passar despercebidos os que podem impactar nas operações e nos resultados das empresas (Christopher, 2007).

2.3. Custos Ocultos

As empresas procuram conhecer a sua estrutura, o seu processo produtivo e a sua composição financeira ao máximo para se situarem melhor no mercado e nas suas atividades internas diárias. Nesta procura, está, também, a busca pela eficiência das suas receitas e das suas despesas. Nela, algumas situações ou processos são despercebidos ou simplesmente não são levados em consideração, como é o caso do custo oculto ou invisível. Para Rupert (1996), faz-se necessário um acompanhamento e um rastreamento constante na cadeia de um processo produtivo para que se evitem os custos ocultos ou, pelo menos, sejam mitigados e apontados. Estas situações requerem cautela por parte da empresa, pois caso a mesma não se atente para isto, será exigida de recursos e esforços adicionais do seu negócio para poder contornar as situações permeadas por tais custos de difícil aferição e/ou acompanhamento (Zacarelli & al, 2008).

Muito se discute o que é ou de onde vem os custos ocultos presentes nas organizações. Para Silva (2011), as disfunções presentes nas empresas geram custos que, em sua maioria, são ocultos e afetam os resultados das mesmas. Leone e Leone (2007), consideram como custos ocultos aqueles que estão escondidos, sendo de difícil definição porque estão acobertados por outras ações que se sobressaem no cotidiano das organizações. Para Cheah (2011), são custos involuntários provocados por falhas e que são difíceis de serem analisados e quantificados, mas que interferem na qualidade o no custo de produção. Percebe-se que os custos ocultos são compreendidos e também definidos de várias formas, não ficando necessariamente claro para a empresa a sua ocorrência ou o seu impacto direto. Cabe ressaltar que, segundo Zacarelli (2008), o fato do custo ser chamado ou definido como oculto não significa que ele está escondido para a empresa, mas pode estar tão somente não apontado ou não considerado como importante para a mesma. Sá (2007) afirma que tais custos podem ser evitados, pois os mesmos resultam de processos que apresentam fragilidades de qualidade e de desempenho nas suas operações.

2.4. Incertezas logísticas e risco na cadeia de suprimentos

Custos associados à falta de estoque também estão entre os custos que raramente são mensurados nas empresas, (Figueiredo, Fleury, & (org), 2010), apesar de se verificar que em produtos com alta margem de contribuição o custo com a falta tende a ser muito significativo. Os riscos na cadeia de suprimentos são apontados por (Christopher, 2007) como um custo a ser minimizado e a necessidade de entender os riscos ajuda a resolver questões como a continuidade do negócio, o autor elenca cinco fontes de risco em potencial: risco no fornecimento, risco na demanda, risco no processo, risco no controle e risco ambiental. Neste último, ambiental, o mercado de distribuição de combustíveis líquidos apresenta forte influência, pois os produtos transportados, seja no transporte de transferência, aquele realizado entre as unidades de armazenamento, o transporte de coleta, realizado entre os produtores de combustíveis e as unidades armazenadoras da empresa, e ou no transporte de entrega, aquele realizado entre a unidade armazenadora e o cliente estão sempre presentes produtos perigosos, que causam impactos ao meio ambiente em caso de acidente com vazamentos.

O impacto da incerteza logística em operações de transportes segundo Sanchez-Rodrigues, Potter, & Naim, (2010) é sentida principalmente nos atrasos de mercadorias afetando economicamente e ambientalmente. Caso um acidente ocorra teremos os custos de frete de uma nova viagem para entrega do produto afetando economicamente, e o impacto de emissões de CO² devido a esta nova viagem, dobrando a emissão de carbono para atendimento da mesma demanda original de produtos são fatores ligados diretamente o meio ambiente. Além dos custos com a nova viagem para prover o produto não recebido, temos que considerar os custos de um derramamento de produtos, para a carga líquida de combustíveis, caracterizada como produtos perigosos por apresentar risco à saúde e ao meio ambiente conforme resolução da Agência Nacional de Transportes Terrestres número 420/2004 (ANTT, 2015), a preocupação com derramamento de produtos perigosos e suas implicações como observado em (Tomasoni, Garbolino, Rovatti, & Sacile,(2010) utilizando dados estatísticos de acidentes para se definir modelo de cenários de acidentes demostra a importância de se tratar rapidamente estes evento para reduzir os impactos no meio ambiente.

Os custos com acidentes no mercado de distribuição de combustíveis líquidos e seus riscos ambientais já descritos anteriormente afetam diretamente o custo fixo de transporte através da elevação do seguro de carga, presente nos custos logísticos de transporte de carga.

2.5. Seguro de carga obrigatório

O Seguro RCTR-C (Responsabilidade Civil do Transportador Rodoviário de Cargas) é obrigatório, conforme Lei Federal (Brasil, 2007), Desta forma, toda carga transportada no País deve ser previamente assegurada antes de partir para o seu destino, com o intuito de garantir a proteção da carga, bem como do seu transportador. Em 2014, o mercado de Combustíveis Líquidos do Brasil movimentou 144,575 bilhões de litros, onde o preço médio do Etanol era de R$2,00, o da Gasolina de R$ 2,90 e o do Diesel de R$2,50. Certamente, ultrapassou-se o valor de R$290.000.000,00 (duzentos e noventa bilhões de reais), onde todo este valor movimentado deve ter passado pelo prévio processo de seguro. Faz-se necessário levar em consideração que os acidentes ocorridos com cada transportador rodoviário de carga são fatores que tendem a subir os custos com o seguro de carga nas renovações de apólices, e o custo do seguro é um dos fatores presentes na composição dos fretes rodoviários de carga e, como já visto, presente nos custos fixos de todo o transporte rodoviário de carga (ANP, 2015).

Para avaliação de correlação entre os fatores acidentes versus fretes, foram utilizados os dados de acidentes do Sistema BR-Brasil desenvolvido pelo Departamento de Polícia Rodoviária Federal (DPRF) que possui todos os dados dos boletins de ocorrência registrados de acidentes em rodovia federal, esta base de dados é consolidada no Sistema de Informações Gerenciais (SIGER) e disponibilizada on-line no Portal Brasileiro de Dados Abertos (DPRF, 2016). Os dados de valor de frete foram coletados em uma distribuidora de combustíveis que atua nacionalmente, presente em 21 estados brasileiros e com Market Share de 4% dos postos revendedores de combustíveis líquidos do Brasil (ANP, 2015)

3.1. Obtenção e Processamentos dos dados de Acidentes

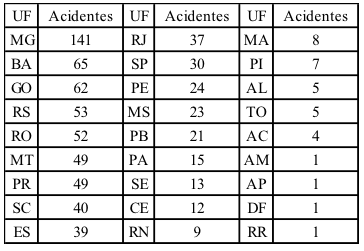

Os dados quantitativos coletados de acidentes contêm informações de todos os boletins de ocorrência de acidentes registrados no período entre o primeiro semestre de 2007 e o primeiro semestre de 2013 pelo Departamento de Polícia Rodoviária Federal, esta série histórica compreende mais de seis anos de informações catalogadas. Os dados foram tratados no aplicativo de banco de dados Access para filtrar somente os registros de acidentes envolvendo veículos do tipo "Caminhão Tanque", pois este é o tipo de veículo utilizado na distribuição de combustíveis líquidos, o número de acidentes foi classificado pela quantidade presente em cada unidade da federação, resultando nos dados observados na tabela 1.

Tabela 1 – Quantidade de Acidentes por Unidade da Federação

Fonte: Elaborado pelos autores com dados da pesquisa

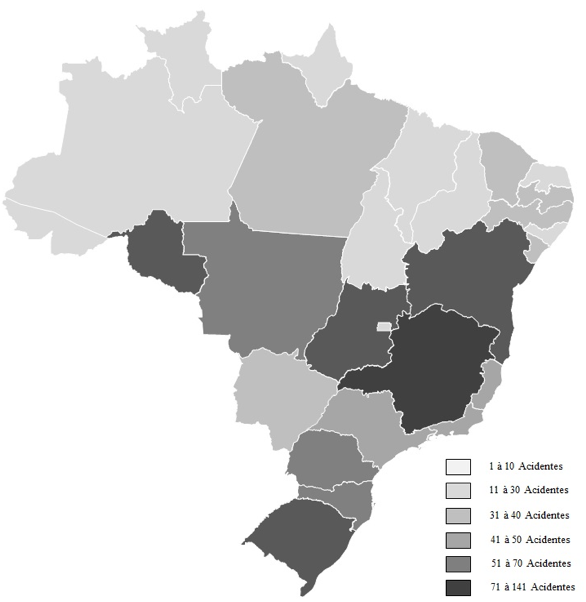

A representação gráfica dos acidentes nos estados brasileiros pode ser representada pela figura 1, que apresenta os acidentes em escala de cinza, do mais claro com menor quantidade de acidentes e mais escuro com maior quantidade de acidentes.

Figura 1 – Distribuição dos acidentes nos estados brasileiros

Fonte: Elaborado pelos autores com dados da pesquisa

3.2. Obtenção e Processamentos dos dados de Frete

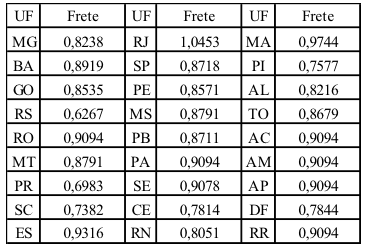

Os dados quantitativos coletados de frete contêm o valor médio de frete de entrega praticado em cada unidade da federação, este valor médio foi obtido entre a ponderação do valor praticado em reais por litro para cada cidade/município e o volume comercializado em litros para esta mesma localidade, desta forma o valor a ser considerado para cada estado está levando em consideração não uma média simples dos valores por localidade, mas a média ponderada do valor do frete em reais por litro pelo volume vendido em litros, para cada valor em real por litro encontrado para cada unidade da federação foi multiplicado um coeficiente de transformação, igual para todos os dados encontrados por estado para a geração da variável fator de frete, visando não divulgar o valor real utilizado pela distribuidora de combustíveis, desta forma temos os valores encontrados para o fator frete a ser utilizado na análise na tabela 2.

Tabela 2 – Frete praticado por Unidade da Federação

Fonte: Elaborado pelos autores com dados da pesquisa

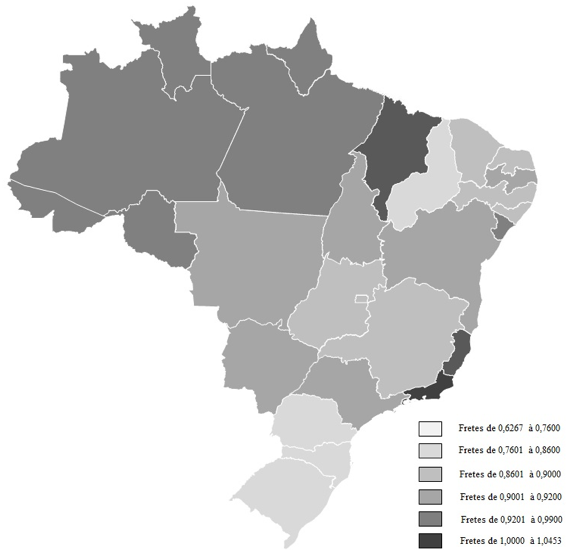

A representação gráfica dos fretes nos estados brasileiros pode ser representada pela figura 2, que apresenta os fretes em escala de cinza, do mais claro com menor valor de frete e mais escuro com maior valor de frete.

Figura 2 – Distribuição dos acidentes nos estados brasileiros

Fonte: Elaborado pelos autores com dados da pesquisa

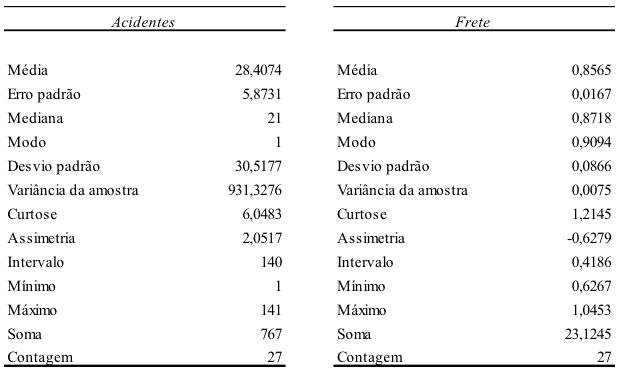

As informações relativas as estatísticas descritivas dos dados em questão seguem na tabela 3, nela podemos encontrar e descrever alguns aspectos das características de cada um dos conjuntos de dados, quanto aos acidentes temos a média de 28,41 acidentes por UF, e o desvio padrão, medida de dispersão dos dados dos acidentes de 30,52, o menor valor de acidente encontrado foi 01 no Amazonas, Amapá, Distrito Federal e Roraima e o máximo de acidentes em uma única UF é de 141 no estado de Minas Gerais. Em relação aos fretes obtemos a média de 0,8565 por UF, e o desvio padrão, medida de dispersão dos dados de fretes de 0,0866, o menor valor encontrado foi 0,6267 no Rio Grande do Sul e o máximo de 1,0453 no Rio de Janeiro.

Tabela 3 Medidas de Síntese

Fonte: Elaborado pelos autores com dados da pesquisa

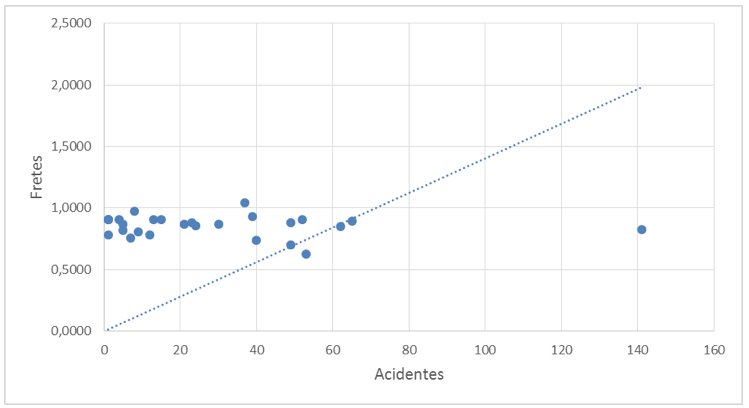

Posteriormente, comparamos e analisamos as características dos dois conjuntos de dados, iniciamos a análise dos dados com um diagrama de dispersão, um dos métodos mais conhecidos para examinar relações bivariadas (Corrar, Paulo, & Filho, 2014).

Gráfico 01 – Diagrama de dispersão entre as variáveis Acidentes e Fretes

Fonte: Elaborado pelo autor com dados da pesquisa

Na análise do gráfico 01, observa-se que não há uma forte relação linear, pois os dados não se concentram ao longo da linha reta, a fraca relação encontrada nos dados indica que não existe forte relação entre os fatores.

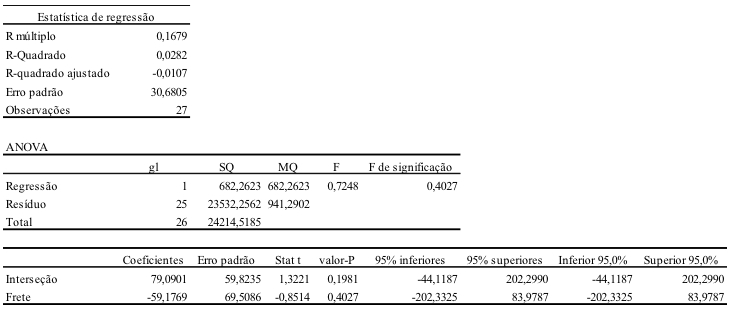

Ao analisar o coeficiente de correlação R-múltiplo, também chamado de Coeficiente de Pearson, o valor encontrado conforme tabela 4, para os dados foi de -0,1679, desta forma temos uma aproximação de zero indicando novamente a fraca relação encontrada entre os fatores envolvidos, pois este coeficiente varia de -1 a +1, sendo que quanto mais próximo de +1 maior o grau de associação, e quanto mais próximo de zero, menor o grau de associação, sendo que quanto mais próximo de -1 também maior a relação, mas significa uma correlação inversa, ao aumentar uma variável a outra diminui. O Coeficiente de determinação R-Quadrado, ou poder explicativo da regressão, conforme valor na tabela 4 apresenta o valor de 0,0282 portanto a relação entra as variáveis é fraca ou não correlacionadas, pois este coeficiente pode apresentar valores entre 0 e 1 e quanto mais próximo de 1 maior a relação entre as variáveis, caso o valor esteja acima de 0,6 podemos afirmar que a relação é forte, entre 0,3 e 0,6 moderada, e menor que 0,3 considerado fraca, quando R-Quadrado é igual a zero as variáveis não apresentam relação. R-Quadrado pode ser entendido como o percentual da variabilidade do Y explicada por X, onde Y é o frete e X o acidente, desta forma apenas 2,82% do custo de frete são explicados pelas variações nos valores de acidente (Corrar, Paulo, & Filho, 2014).

Tabela 4 Estatísticas da regressão linear

Fonte: Elaborado pelos autores com dados da pesquisa

Com a finalidade de testar o efeito de uma variável em relação a outra por meio de testes de hipóteses, utilizamos o teste ANOVA, em que se verifica a probabilidade de que os parâmetros da regressão em conjunto sejam iguais a zero (Corrar, Paulo, & Filho, 2014), o valor f de significação é igual a 0,4027 ou seja maior que o nível de significância de 5% portanto sem relação entre as variáveis. Como o valor-P é 0,4027 e portanto maior que 0,05 não há evidências estatísticas de relação entre o fator frete e o fator acidente. No Intervalo de confiança podemos observar que a inclinação da reta pode variar entre -202,3325 e 83,9787 com 95% de confiança na população, como o zero está incluído no intervalo, não podemos afirmar com grande confiança que há relação na população, portanto não há evidências estatísticas de relação.

Todas as cargas, entre elas as de combustíveis líquidos, transportadas no país devem ter seguro contratado, e os acidentes são um dos fatores que mais oneram os custos de renovação de seguros, este valor de seguro é um componente da formação do custo de frete nas transportadoras, mas apesar desta relação existir nas planilhas de composição de custos, os dados colhidos e analisados sobre a relação existente entre os acidentes em rodovias federais e os valores praticados de fretes em cada uma das unidades da federação, mostraram um fraco grau de relacionamento entre as variáveis, indicando que não existe influência no valor do frete de uma distribuidora de combustíveis a quantidade de acidentes em caminhões tanque ocorridas em mais de 6 anos de registros de ocorrências de acidentes em rodovias federais.

O fato de não existir evidências estatísticas de relação, mostra que o custo com acidentes apontados em pesquisas não está onerando o valor de frete, portanto estes custos estão sendo diluídos, ou não estão sendo considerados na formação de preço de frete, podendo este ser um custo oculto da logística de distribuição. Como já apontado por Figueiredo, Fleury, & (org) (2010) os preços praticados pelo mercado geralmente são inferiores aos custos apontados em controles de custeio, pois o mercado trabalha com a subcontratação de motoristas autônomos, também chamados de agregados, que trabalham cobrindo os custos imediatos, seus custos variáveis, sem colocar na conta os custos alguns custos fixos, como por exemplo os riscos inerentes a acidentes ou valores de remuneração para reposição de equipamentos, resultando em uma frota envelhecida, com algo em torno de 18 anos de uso.

Importante destacar que não se pode generalizar o resultado obtido neste artigo por se avaliar apenas uma empresa, desta forma existe uma amostra limitada, que pode ser ampliada a outros segmentos com o propósito de avaliação e comparação com os resultados aqui encontrados. Sugerimos trabalhos para apuração dos custos presentes em empresas de transporte de pequeno porte para avaliar se todos os custos fixos estão presentes em seus controles, e aprofundar através de pesquisa se as empresas conscientemente não estão levando em consideração este custo, desconhecem ou não estão conseguindo repassar os valores apontados para o preço do frete devido negociações acirradas pelo mercado altamente competitivo. E também que avaliem além dos acidentes o histórico de roubos de carga, outro fator a ser considerado nos momentos de renovação de seguros e que pode também influenciar o valor do seguro nas renovações de apólices de seguros de transporte rodoviária de carga.

Como contribuição à teoria, o presente trabalho demonstra aos gestores de frota de transporte rodoviário que existem custos que podem não estar sendo considerados em sua formação de preços de frete, e que estes custos podem ser relevantes por região, e devem ser considerados e avaliados sempre que possível, pois oneram seguros ou contas de manutenção elevando o custo total de suas operações logísticas de distribuição via modal rodoviário.

ANP. (2015). Agência Nacional de Petróleo. Acesso em 19 de Setembro de 2015, disponível em Agência Nacional de Petróleo: http://www.anp.gov.br

ANTT. (30 de Agosto de 2015). ANTT Agência Nacional de Transportes Terrestres. Fonte: Resoulçao 4.810: http://www.antt.gov.br/index.php/content/view/4961/Produtos_Perigosos.html#lista

Ballou, R. H. (2006). Gerenciamento da cadeia de suprimentos/logística empresarial (5º ed.). Porto Alegre: Bookman.

Bowersox, D. J., Closs, D. J., & Cooper, M. B. (2006). Gestão Logística de Cadeias de Suprimentos. Porto Alegre: Bookman.

Brasil. (22 de outubro de 2007). Planalto. Acesso em 19 de Setembro de 2015, disponível em Lei 11.442: http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11442.htm

Cheah, S.-J., Shahbudin, A. S., & Taib, F. (2011). Tracking hidden quality costs in a manufacturing company: an action research. International Journal of Quality & Reliability, 405-425.

Christopher, M. (2007). Logística e Gerenciamento da Cadeia de Suprimentos (2º ed.). São Paulo: Thomson Learning.

Corrar, L. J., Paulo, E., & Filho, J. M. (2014). Análise Multivariada : para os Cursos de Administração, Ciências Contábeis e Economia (1ª ed.). São Paulo: Atlas.

DPRF, D. d. (2016). Portal Brasileiro de Dados Abertos. Acesso em 19 de Setembro de 2016, disponível em Dados.gov.br: http://dados.gov.br/dataset/acidentes-rodovias-federais

Faria, A. C., & Costa, M. d. (2007). Gestão de custos logísticos (1º ed.). São Paulo: Atlas.

Figueiredo, K. F., Fleury, P. F., & (org), P. W. (2010). Logística e Gerenciamento da Cadeia de Suprimentos (1º ed., Vol. 1). São Paulo: Atlas.

Fleury, P. F., Wanke, P., Figueiredo, K. F., & (Org). (2000). Logística Empresarial (1 ed.). São Paulo: Atlas.

ILOS. (2015). Acesso em 27 de Setembro de 2015, disponível em Ilos Logística e Suply Chain: http://www.ilos.com.br/web/analise-de-mercado/relatorios-de-pesquisa/custos-logisticos-no-brasil/#toggle-id-2

IPEA. (2015). Acesso em 27 de Setembro de 2015, disponível em Instituto de Pesquisa Econômica Aplicada: http://www.ipea.gov.br/portal/index.php?option=com_content&view=article&id=26292&Itemid=7

Leone, G. S., & Leone, R. J. (2007). Os doze mandamentos da gestão de custos. Rio de Janeiro: FGV.

Novaes, A. G. (2007). Logística e gerenciamento da cadeia de distribuição (2ª ed.). Rio de Janeiro, RJ, Brasil: Elsevier.

Rupert, L., & E, H. J. (1996). The hidden costs and benefits of BSE. British Food Journal, 98, pp. 26-35. doi:http://dx.doi.org/10.1108/00070709610153669

Sá, A. L. (2007). Princípios fundamentais de contabilidade. São Paulo: Atlas.

Sanchez-Rodrigues, V., Potter, A., & Naim, M. M. (25 de Agosto de 2010). The impact of logistics uncertainty on sustainable transpor operations. International Journal of Physical Distribution & Logístics Management, 40(1/2), pp. 61-83.

Silva, P. C., & Filho, C. S. (09 de Outubro de 2011). Ocorrência de custos ocultos em operações de serviços: insights sobre observação em uma sociedade de economia mista no Brasil. Gestão & Produção, pp. 499-508. Fonte: http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0104-530X2011000300005&lng=en&tlng=pt.

Tomasoni, A. M., Garbolino, E., Rovatti, M., & Sacile, R. (18 de March de 2010). Risk evaluation of real-time accident scenarios in the transport of hazardous material on road. Managemant of Environmental Quality: An International Journal, 21(5), pp. 695-711.

Zacarelli, S. B., & al. (2008). Clusters e Redes de Negócios: Uma Nova Visão para a Gestão de Negócios. São Paulo: Atlas.

1. Email: felipe.cattaneo2010@gmail.com