HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 09) Año 2016. Pág. 7

Gabriel VELANDIA Pacheco 2; Lissette HERNÁNDEZ Fernández 3; Rafael PORTILLO Medina 4; Luis ALVEAR Montoya 5; Tito CRISSIEN Borrero 6

Recibido: 27/11/15 • Aprobado: 23/01/2016

1. Administración de las microempresas: fundamentos teóricos

3. Rasgos de la administración de las microempresas: la evidencia empírica en Barranquilla

RESUMEN: Este artículo tiene como objetivo describir los rasgos de la administración de las microempresas en Barranquilla. El diseño de investigación es no experimental de campo, transeccional, con un estudio descriptivo; como fuente de recolección de información se aplicó un cuestionario a los administradores de las empresas. Los resultados destacan que el 65,3% de las microempresas están registradas en la Cámara de Comercio, las fuentes de financiación provienen de ingresos propios y prestamistas informales y en la planificación financiera existe diferenciación entre gastos familiares y de la empresa. La informalidad y empirismo en la administración influyen en su eficiencia y supervivencia. |

ABSTRACT: This article aims to identify the management features of microenterprises in Barranquilla. The research is descriptive, cross-sectional, with a non-experimental research design of field. As a source of information gathering, a questionnaire was applied to managers of microenterprises. The results highlight that 65.3% of microenterprises are registered with the Chamber of Commerce. Their funding sources come from their own income and informal lenders and there is differentiation between family expenses from those of the company in the financial planning. Informality and empiricism in management influence its efficiency and survival. |

Las microempresas son unidades de negocios pequeñas, las cuales siguen lógicas y comportamiento distintos al resto de las empresas, lo que les impregna características particulares que las diferencian del resto de las organizaciones y que deben considerarse a la hora de estudiar su administración. Las microempresas absorben parte importante de la población económicamente activa por su capacidad de generar empleo, y contribuyen al desarrollo homogéneo de las regiones por su distribución en diversas áreas geográficas (Neira, 2006).

Por otra parte, en un proceso de desarrollo sustentable y sostenido de las naciones, el empresario es considerado el detonador del desarrollo, es el claro ejemplo de la dinámica cultural del país y uno de los agentes de cambio más importante de la sociedad. En este sentido, si se logra un desarrollo en el empresario se estará moviendo una de las ruedas más grandes de cambio nacional (Nuño, 2012). La economía informal y su fuerza de trabajo, deben ser reconocidas como la amplia base de la economía. Ambas, las empresas informales y la fuerza laboral informal deben ser valoradas por sus contribuciones y propender por integrarlos en la planificación económica y los marcos legales de los países. (Alter, 2012).

Según Luna (2012) las microempresas han brindado una oportunidad a segmentos de la población con desventajas económicas para iniciarse y consolidarse por méritos propios. Proporcionando una de las mejores alternativas para la independencia económica y muchas veces consolidando sectores por regiones que posteriormente pueden vincularse en forma de clúster. Asimismo, ofrecen oportunidad a personal altamente calificado de grandes empresas quienes emprenden negocios tecnológicos a escalas reducidas, constituyéndose en agentes de cambio en la economía debido a la innovación tecnológica (Acs, 1992).

A través de este tipo de unidades económicas se pueden explotar actividades consideradas tradicionales en las regiones, como elaboración de artesanías, tejidos, marroquinería, y otras principalmente manuales que fortalecen y dan identidad a las economías regionales. En ese sentido, las microempresas cobran importancia al momento de aprovechar su capacidad de generar economías colectivas, su potencial de innovación, su flexibilidad productiva y la capacidad de producir redes o encadenamientos de producción (Pratten, 1991).

Un aspecto característico de las microempresas es su informalidad, y de acuerdo con esta perspectiva, lo que realmente define a la microempresa es su ilegalidad (Tokman, 1992), entendiendo que las microempresas legales e ilegales operan bajo la misma lógica, diferenciándose solamente en el aspecto formal de su constitución, lo que las excluye de oportunidades de vinculación a sectores y a mercados.

En cuanto al número de microempresas se puede señalar que en Colombia representan el 96% de los establecimientos (1.338.220) del total de empresas censadas (1.393.712). Le siguen la pequeña y mediana empresa que en conjunto representan el 3.84% (53.647 empresas) (DANE, 2005). Por ello estas organizaciones son las que jalonan principalmente la generación de empleo en el país y el desarrollo regional, y de allí que se constituyan en estímulo para su investigación, y fuente de diversas publicaciones.

El estudio y el análisis de la administración de las microempresas requieren hacerse desde una perspectiva especial, teniendo en cuenta la naturaleza de las mismas. De allí la relevancia de indagar acerca de los rasgos característicos de su administración, permitiendo conocer la diferenciación con el resto de las organizaciones empresariales que se ubican en la ciudad de Barranquilla.

Según el artículo 43 de la Ley 1450 de 2011 en Colombia la microempresa es toda unidad de explotación económica, realizada por persona natural o jurídica en actividades agropecuarias, industriales, comerciales o de servicios, en el área rural o urbana. Para la clasificación por tamaño empresarial se podrán utilizar uno o varios de los siguientes criterios: número de trabajadores totales, valor de ventas brutas anuales, y valor de los activos totales.

Asimismo, la Ley 590 de 2000, en su artículo 2, define a la microempresa como las organizaciones que tienen una planta de personal no superior a diez trabajadores, que poseen unos activos totales a un valor inferior a 501 salarios mínimos mensuales legales vigentes (SMMLV). Cuando se presenten combinaciones de parámetros en los activos y el número de personal se definirá a partir de los activos totales.

Orozco (2005) plantea que la mayoría de microempresas en Colombia poseen unos rasgos a través de los cuales se les puede identificar, el primero de estos es que la junta directiva se reúne principalmente para revisar la contabilidad del pasado y no para proyectar el futuro. La segunda, es que se tiene más en cuenta lo que se puede vislumbrar del futuro de la empresa que lo que se puede hacer para construirlo. En tercer lugar, se tiene una visión cortoplacista y no se reconoce que el personal de toda la organización debe tener clara la estrategia.

Asimismo, Longenecker (2001) presenta una serie de rasgos que se manifiestan en las pequeñas y medianas empresas, que clasifica como ventajas y desventajas organizacionales. En el presente artículo, estos aspectos son asimilados para las microempresas debido a la similitud de factores que las definen.

Como ventajas, el autor mencionado, señala las siguientes: absorben una parte importante de la población económica activa debido a que generan una gran cantidad de empleo; les resulta más fácil adaptar tecnologías de diversos tipos; producen artículos de consumo básico y se dedican a surtir los mercados locales; contribuyen al desarrollo regional debido a que se establecen de manera dispersa en diversas regiones geográficas; mantienen una gran flexibilidad ante la necesidad de adaptación a las variaciones del mercado (oferta y demanda); resuelven más fácilmente los problemas que se presentan al interior de la empresa debido a que el número de empleados es pequeño y por lo general el administrador es el mismo propietario; la organización y la planeación del modelo de negocio no requiere grandes erogaciones de recursos; capacidad de resolver problemas sobre la marcha; mantienen unidad de mando, lo que permite una vinculación más efectiva entre las funciones administrativas y las operativas; poseen gastos y ganancias bajos, lo que les permite llevar al mercado productos con precios competitivos; la cercanía del propietario o administrador con los consumidores y clientes le permite un contacto más directo y personal; por último, los dueños generalmente tienen un gran conocimiento del área en la que operan, lo que les permite adecuar la marcha del negocio.

Y entre los rasgos que emergen como desventajas, se tienen los siguientes: están más expuestas a los cambios del entorno económico como la inflación y la devaluación; les resulta más difícil soportar períodos largos de crisis en donde se disminuyen las ventas; dado las inversiones bajas de capital viven al día; mayor vulnerabilidad ante la fiscalización y control gubernamental; las sanciones u otros inconvenientes pueden golpear fuertemente sus finanzas; poseen dificultades para el acceso a las fuentes de financiamiento; pocas posibilidades de fusionarse o absorber otras organizaciones; baja posibilidad de pasar a ser grandes empresas; en su entorno, la libre competencia se limita o se extingue debido a que las grandes empresas tratan de desaparecerlas; la gerencia se lleva generalmente de manera empírica y no especializada, y casi siempre por sus propios dueños; y poco rendimiento del administrador a pesar de muchas horas de trabajo.

Según Rodríguez (2002) las micros pequeñas y medianas empresas tienen su función en cuatro principales aspectos: el primero, como suministradoras de materiales y piezas (Subcontratistas); el segundo, como agencia de servicio para la gran empresa; el tercero, como agente o distribuidor, y el cuarto como clientes.

En cuanto a su constitución, Castañeda (2009) apunta que las microempresas normalmente son iniciadas por estudiantes recién egresados, en formación o que interrumpen sus estudios; por antiguos empleados que optan por el autoempleo una vez se dotaron de algo de experticia; y por trabajadores en busca de independencia económica.

Haciendo referencia a la gestión del recurso humano, Medina et al. (2012) plantean la importancia de dicha gestión en las MIPYME y de su involucración en la estrategia organizacional. Reconociendo que los procesos que conforman las organizaciones, se encuentren alineados a las estrategias de las mismas y en especial al recurso humano que es el que crea, implementa y mejora permanentemente la estrategia. Pero que lamentablemente este es un aspecto al que las MIPYME no prestan la atención debida. Un rasgo característico de este tipo de organizaciones es la poca atención que prestan a la formalidad de la contratación del personal, a pesar de ser un aspecto relativamente importante.

Ahora bien, al referirse al tema económico, se pueden observar algunos rasgos que las diferencias de las demás organizaciones: la apuesta de la familia es conducir sus ahorros hacia el mantenimiento y la prosperidad. Para las MIPYME es más importante sostenerse que expandirse y diversificarse en el mercado. En el aspecto administrativo, lo que importa es generar ingresos por encima de los costos en vez de buscar la eficacia de las inversiones. En el aspecto social lo importante es sostener económicamente a la familia, antes que generar valor a través del buen nombre y reconocimiento en la sociedad (Megginson et. al. 1998).

La absorción de tecnologías es un aspecto que definitivamente influye en la forma de operar un negocio. Friedman (2012) y Buhalis (1996), plantean que estas proporcionan oportunidades sin precedentes para la coordinación de las actividades, realzan la eficiencia del negocio y favorecen vínculos entre las micros y grandes empresas, las cuales pueden encontrar oportunidades trabajando como aliadas antes que entrar a competir con ellas.

Finalmente, Shrader et al. (1984) presentan algunas debilidades y fortalezas de este tipo de organizaciones: sus debilidades se encuentran en la producción con escaso accesos a fuentes de financiación; propiedades, planta y equipo llevados estrictamente al mínimo; y productos con bajo valor agregado. Del lado de las fortalezas vale mencionar la flexibilidad administrativa y operativa por la facilidad de los individuos para asumir roles.

En cuanto a la legalidad de su faceta laboral, Pérez (2003) menciona que las microempresas colombianas inician procesos de gestión humana principalmente de manera empírica y casi en su totalidad relacionados con el cumplimiento de aspectos legales. Se entiende entonces, que las microempresas reducen este aspecto al mínimo esfuerzo exigido por su entorno, antes que ocuparse de manera consciente de un proceso de formalización en cuanto a los beneficios básicos de los trabajadores.

Entre los rasgos característicos de las microempresas figura el que se adoptan mecanismos informales de gestión. En concordancia con Hall (1979) existe una discrecionalidad individual para comportarse inversamente a un comportamiento pre-programado, es decir, un miembro puede realizar distintas funciones, convirtiéndose en polivalente dependiendo de las exigencias de las circunstancias.

Castañeda (2009) apunta que los rasgos característicos de las microempresas constituyen muchas veces un impulsor de condiciones informales en materia de contratación, alejadas de los procesos legales y debidamente orientados. Vincular el espacio del hogar con el negocio y estar alejado físicamente de zonas de concurrencia comercial o industrial; la permanente preocupación del administrador por intentar minimizar los costos; estar constituidas por personas de escasos recursos que buscan independencia, muchas veces con baja formación profesional; son algunos de los factores que propician la vinculación de personal sin cumplir los requisitos mínimos de la formalidad laboral.

Estos rasgos de informalidad se ven reflejados en aspectos como: los salarios de los trabajadores dentro de los términos legales, las prestaciones sociales de los trabajadores en los términos de la legalidad y afiliación a sistemas de seguridad social y la existencia de un registro formal y completo ante Cámara de Comercio o entidad similar.

La planificación financiera es la operación de integrar el proceso de planificación con el de elaboración presupuestal (Cardona, 2010), y contribuye a asumir decisiones sobre tres grandes campos: la inversión, la financiación y administración de bienes (Van Horne, Wachowicz, 2010), por lo que constituye un elemento esencial al momento de dirigir un negocio. Así entonces, la planificación financiera permite analizar en dónde se encuentra la empresa, hacia dónde quiere llegar y con qué medios alcanzará sus objetivos; todo sin dejar de considerar los factores no financieros, tales como las situaciones del mercado, económicos, jurídicos, laborales, entre otros (Jaramillo, 2013).

Barriga (2006) plantea que en Colombia, los principales objetivos de las microempresas son la maximización de la utilidad (42,7%) y del patrimonio (48,9%), otorgando prioridad a los beneficios a corto plazo. El 78,6% de los administradores de las microempresas acostumbran usar presupuestos y el 67% tienen como disciplina el trabajo en la planificación. Asimismo, el 74,8% de las empresas encuestadas utilizan el crédito bancario a corto plazo como principal fuente de financiación, sin dejar de expresar su insatisfacción por el alto costo de los intereses, así como el uso de fuentes extra bancarias de financiación debido a las dificultades al acceder al sector financiero.

Por otra parte, Luna (2012) dice que una de las principales problemáticas que afectan a las microempresas se encuentran en la parte financiera, donde se notan aspectos como el difícil acceso a los recursos del gobierno o de las fuentes de financiación a largo plazo; bajas ganancias, y por lo tanto, poca capacidad de expansión y permanencia en el mercado; desconocimiento de sus costos debido a que no pueden implementar sistemas de valuación de costos de alto valor técnico dado su precio; y finalmente, una tradicional deficiencia en la capitalización. Lo anterior es confirmado por Cardona (2010), quien en su trabajo habla de los obstáculos del desarrollo de las MIPYME en Colombia y menciona que el acceso al financiamiento es uno de los aspectos que más preocupa a los administradores de este tipo de negocios, así como el alto costo de los créditos y las exigencias de las entidades financiadoras.

Entre los problemas administrativos y fiscales, el mismo autor menciona la falta de controles administrativos en la empresa, las altas cargas impositivas, el no aprovechamiento de los beneficios fiscales por ignorancia de los mismos, desconocimiento de la rentabilidad real de la empresa, falla de la optimización de los recursos, y falta de personal calificado para operar la empresa.

La no óptima realización de las funciones contables, impacta la fiscalización y control de los recursos. Generando un ambiente en el que, el mismo propietario al disponer de datos, puede llegar a encauzar los recursos por el camino equivocado y originar la destrucción de la unidad económica. Puede así confundir los gastos del negocio con los gastos de la familia y desconocer el precio o la cantidad de productos o servicios que debe prestar para mantener su punto de equilibrio.

De allí que emerjan cuatro factores que sirven como indicadores del control y la planeación financera: llevar registros de contabilidad, al menos un flujo de caja; tener claramente identificado el costo de los productos que compra o de los servicios que presta; identificar claramente cuáles gastos son familiares y cuáles del negocio; y asignar precios de venta según punto de equilibrio.

Este artículo se derivó del desarrollo de una investigación intitulada "Estrategias para el desarrollo de la microempresa en Iberoamérica", realizada con universidades iberoamericanas miembros de la Red Internacional de Investigadores en MIPYIME adscrita a la Fundación para el Análisis Estratégico y Desarrollo de la Pequeña y Mediana Empresa (FAEDPYME). Al nodo Colombia le correspondió el levantamiento de la información del país, a través de la participación de las siguientes universidades pertenecientes a esta red: Universidad de la Costa CUC, ICESI, Universidad del Valle, Universidad de La Sabana, Universidad Externado, Universidad Simón Bolívar, Universidad Santiago de Cali, Universidad Pontificia Bolivariana de Medellín y Universidad Libre de Bogotá, quienes recopilaron la información en sus respectivas ciudades para posteriormente consolidar la información nacional.

El enfoque epistemológico seguido fue el empírico – inductivo, con un diseño de investigación no experimental de campo, y un tipo de estudio descriptivo - transeccional. Como fuentes de información de carácter primario, se recurrió a la técnica de la encuesta, modalidad cuestionario, aplicado a propietarios, directores o administradores de las microempresas en Colombia.

El instrumento estuvo conformado por veintiséis (26) preguntas estructuradas, en cuya opción de respuesta figuran: selección simple y la escogencia mediante una escala del 1 al 5, donde las escalas 1 y 2 están referidas a la zona de poco importante, la 3 es medianamente importante, y las escalas 4 y 5 hacen referencia a la zona muy importante.

Los aspectos consultados se organizaron en las siguientes áreas: datos generales, motivos para la creación de la empresa, expectativas y satisfacción con la empresa, financiación de la empresa e ingresos de la familia, infraestructura y TIC en la empresa, administración de la empresa y, problemas y dificultades a los que se enfrenta la empresa.

La muestra se fundamentó en los principios del muestreo estratificado, fijándose los siguientes estratos: sectores de actividad económica (excluyendo las actividades móviles) (ver cuadro 1), ubicación geográfica (en este caso la zona urbana de las ciudades de Barranquilla, Bogotá, Cali y Medellín) (ver tabla 1) y estrato socioeconómico dentro de las ciudades (estrato 1 al 6) (ver tabla 2).

Cuadro 1. Sectores analizados

1. Tiendas de abarrotes y misceláneas |

11. Fabricantes y reparadores de zapatos |

2. Panaderías |

12. Textil y confecciones |

3. Artes gráficas (papelería, imprentas ...) |

13. Industria agroalimentaria |

4. Salones de belleza |

14. Muebles y madera |

5. Talleres mecánicos (Reparación de vehículos) |

15. Comercio de informática |

6. Farmacias |

16. Servicios de Transporte (Bus, taxi, camiones) |

7. Carnicerías |

17. Bares y restaurantes |

8. Talleres de maquinado (tornos, fresas, laminado ...) |

18. Talleres de artesanías |

9. Manufacturas de plástico |

19. Hoteles, hostales, casas rurales |

10. Servicios de consultoría a empresas. |

20. Otros |

Fuente: Elaboración propia (2014)

Para conseguir una muestra representativa de microempresas en cada ciudad participante, se empleó como objetivo inicial que el error máximo de estimación no superase los 5 puntos porcentuales y un nivel de confianza del 95%. En el desarrollo del trabajo, dada la dificultad de conocer la población total de microempresas por razones como falta de estadística (o estadísticas desactualizadas) se optó por el escenario de poblaciones infinitas, criterio más exigente a la hora de fijar el error muestral.

Tabla 1. Distribución de la muestra por ciudad

Ciudad |

Número de Empresas |

Bogotá |

507 |

Cali |

400 |

Barranquilla |

468 |

Medellín |

226 |

Total |

1601 |

Fuente: Elaboración propia (2014)

Tabla 2. Distribución de la muestra por estrato socioeconómico

Estrato |

Muestra (%) |

1 – 3 |

1265 (79%) |

4 – 6 |

336 (21%) |

Total |

1601 (100) |

Fuente: Elaboración propia (2014)

Para determinar el peso porcentual de cada estrato de la muestra se tomaron como referencia los siguientes parámetros:

Tras la delimitación de la muestra, entre los meses de mayo y agosto del año 2014 se procedió a la recolección de información mediante la aplicación de cuestionarios a los microempresarios. En total se aplicaron 1.601 instrumentos entre las ciudades de Bogotá, Cali, Medellín y Barranquilla.

Tabla 3. Distribución de la muestra por sector

Sector |

Muestra (%) |

Industria |

160 (10,7) |

Comercio |

996 (62,2) |

Servicios |

445 (27.1) |

Total |

1601 (100) |

Fuente: Elaboración propia (2014)

Tabla 4. Distribución de la muestra por estrato social

Estrato |

Muestra (%) |

1 – 3 |

1265 (79%) |

4 - 6 |

336 (21%) |

Total |

1601 (100) |

Fuente: Elaboración propia (2014)

El software utilizado para el procesamiento de los datos fue el SPSS®.

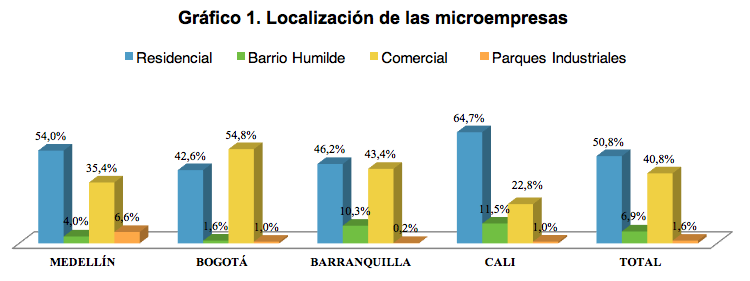

En la ciudad de Barranquilla, las microempresas analizadas se encuentran ubicadas casi que equitativamente tanto en zonas residenciales como en zonas comerciales (46,1% y 43,4% respectivamente). Solo 10,5% de las empresas estudiadas se encuentran en otras zonas, como lo son, barrios humildes y parques industriales. A nivel nacional, solo con excepción de Bogotá, en todas las ciudades se observa que es superior el número que existe en zonas residenciales, en Cali seguida de Medellín, es donde se encuentra mayormente marcada la diferencia entre ubicadas en barrio residencial y zona comercial (ver gráfico1).

Fuente: Elaboración propia con base en el instrumento (2014)

Este comportamiento reflejado en Barranquilla, es cónsono con lo esbozado por Castañeda (2009), que afirma que las experiencias emprendedoras o de creación de microempresas inician vinculadas con el espacio del hogar, en el mismo sitio de residencia del propietario, y alejadas físicamente de zonas de concurrencia comercial o industrial.

Fuente: Elaboración propia con base en el instrumento (2014)

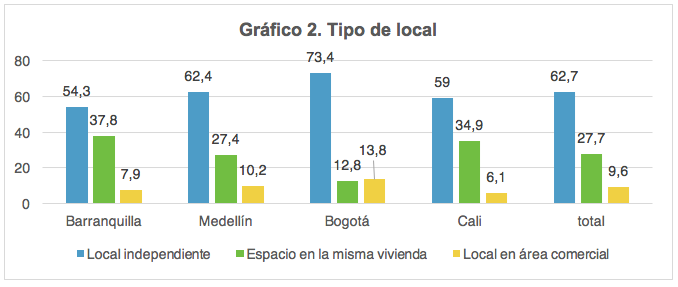

Este planteamiento también puede observarse a través del gráfico 2, en el que se tiene que gran parte de los negocios en Barranquilla se desarrollan en el espacio de la misma vivienda, en promedio en un 38%. Sin embargo, no debe obviarse, dado la magnitud del dato, que el 54% de estas unidades posee un local independiente a la vivienda. En ciudades como Bogotá, Medellín y Cali se encuentra más marcada la diferencia entre estos dos aspectos, teniendo mayor porcentaje el número de negocios que cuentan con un local independiente a la vivienda de la familia.

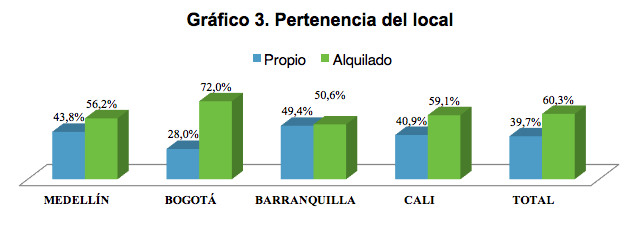

Asimismo, en la ciudad de Barranquilla se observa una distribución bastante similar entre aquellas microempresas cuyos locales son propiedad de los microempresarios de los que son alquilados, alcanzando un 49,4% y 50,6% respectivamente (gráfico 3). En cambio en ciudades como Bogotá se nota más marcada la diferencia en este dato, 28% y 72% respectivamente. En términos generales, en las principales ciudades de Colombia, los locales propios son menores (39,7%) que los alquilados (60,3%).

Fuente: Elaboración propia con base en el instrumento (2014)

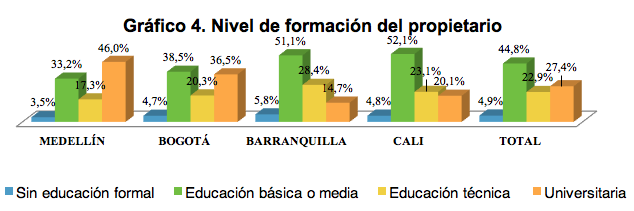

Por otra parte, se observa a través del gráfico 4, que en el nivel de formación de los propietarios de los negocios encuestados en Colombia destaca la educación básica o media (44,8%), seguido en un 27,4% por universitarios. Sin embargo, se puede notar que en Barranquilla existen variaciones a esta regularidad, los propietarios de este tipo de empresas poseen mayormente educación básica o media (51,1%), seguido por aquellos que tiene educación técnica (28,4%), y son universitarios 14,7%. Asimismo en Medellín predomina el nivel de educación universitaria (46%), y se da el índice más bajo de propietarios sin educación formal (3,5%).

Fuente: Elaboración propia con base en el instrumento (2014)

En suma, la realidad colombiana demuestra que cada vez es mayor el porcentaje de profesionales (con educación universitaria) que están iniciando una microempresa, lo que puede ser el resultado de la formación impartida en las universidades, las cuales han introducido en sus pensum de estudios la formación para el emprendimiento y creación de empresas, lo que fortalece su espíritu a desempeñarse de forma independiente en el mercado laboral. Situación que se traduce en pasar de una sociedad de trabajo dependiente a una sociedad de emprendedores. Sobre este aspecto, Castañeda (2009) apunta que las microempresas normalmente son iniciadas por estudiantes recién egresados.

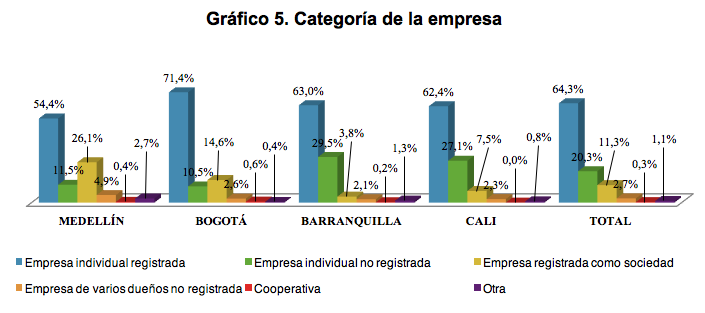

Respecto a la legalidad y formalidad de la microempresa, en Barranquilla es donde se encuentra la mayor cantidad de negocios no registrados ante la Cámara de Comercio (31,6%). Asimismo, a nivel nacional el 23% de las empresas no tiene registro ante dicha entidad. Puede inferirse además que las microempresas en Barranquilla poseen cierto grado de formalidad frente al registro mercantil (66,8%),debido a las políticas implementadas por el gobierno con la finalidad de identificar a los diferentes actores de la economía. La exigencia del Registro Único Tributario (RUT) combinado con la declaración de información exógena por parte de la mediana y gran empresa, al tener que reportar todas las transacciones realizadas con las MIPYME, empresas unipersonales y personas naturales, teniendo como requisito que estén legalizadas para considerar válida la transacción. Todos estos aspectos se convierten en agentes de exigencia hacia la legalización de la microempresa (ver gráfico 5).

Fuente: Elaboración propia con base en el instrumento (2014)

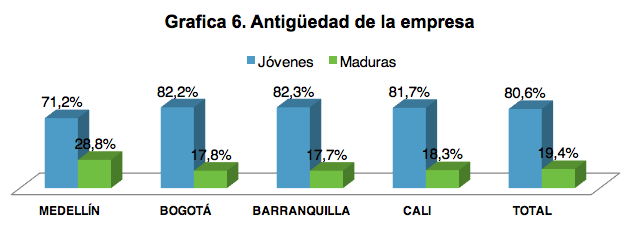

En lo atinente a la antigüedad de las microempresas (gráfico 6), a nivel nacional se tiene que el 80,6% de estas son consideradas jóvenes (hasta 10 años). En Barranquilla este valor asciende a 82,3%, y es en Medellín donde la diferencia se reduce con respecto al promedio nacional, un 71,2% de microempresas son consideradas jóvenes y un 28,8% con más de 10 años de existencia (microempresas maduras).

Fuente: Elaboración propia con base en el instrumento (2014)

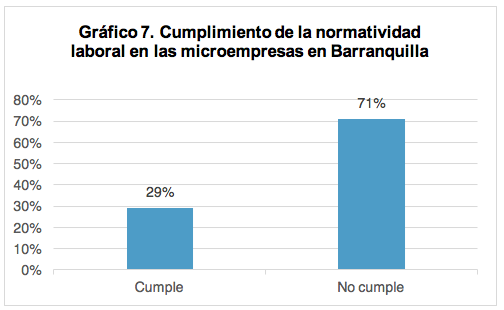

Asimismo, en el gráfico 7 se constata que solo el 29% de las microempresas encuestadas en Barranquilla cumplen con la normatividad en temas de remuneración, prestaciones sociales y afiliación al sistema integral de seguridad social. Aun cuando en la teoría se dice que las microempresas realizan un gran aporte a la economía generando empleos, no se puede obviar que la mayoría de trabajos que genera no son de calidad, pues se develó que más del 70% de estas unidades en Barranquilla no cumplen con la normatividad legal, la cual representa el mínimo de los beneficios con que un trabajador debe contar. No obstante, este resultado se corresponde con lo planteado por Tokman (1992), quien asevera que un aspecto característico de las microempresas es su informalidad. En este sentido, el empleo generado por las microempresas puede servir para mejorar los indicadores económicos, pero es menester estudiar más a fondo aspectos como la calidad de vida promedio de los empleados y propietarios de las microempresas para analizar el verdadero impacto en la economía y en la calidad de vida de la población.

Fuente: Elaboración propia con base en el instrumento (2014)

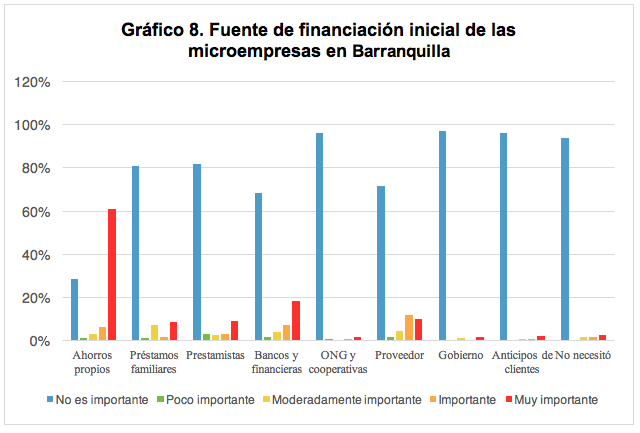

Por otra parte, es importante identificar las fuentes de financiación de este tipo de unidades económicas (ver gráfico 8). Las microempresas poseen diferentes medios de financiación inicial, los datos para Barranquilla muestran que principalmente estas captan recursos a través de ahorros propios o familiares, instituciones bancarias y financieras, y proveedores. Así mismo, las entidades de menor importancia para su financiación son el gobierno, las ONG, anticipos de clientes, prestamistas y préstamos familiares. Al respecto Luna (2012) y Cardona (2010) señalan como una de las características de la microempresa, el difícil acceso a los recursos del gobierno o de otras fuentes de financiación como lo son los intermediarios financieros, concepto asociado de manera positiva con lo planteado por Shrader et al. (1984) quienes presentan como debilidades de las microempresas, la producción con escaso accesos a fuentes de financiación.

Fuente: Elaboración propia con base en el instrumento (2014)

Al momento de su constitución las microempresas usan principalmente el ahorro de sus propietarios y el apoyo o aporte de algún familiar o amigo. Igualmente, muchas veces la informalidad con la que empiezan a operar representa una barrera para acceder a préstamos con entidades financieras y ayudas del gobierno. El desconocimiento de los procesos de apoyo en los programas de emprendimiento que ofrece el Estado parece ser la causa del distanciamiento con esta fuente de financiamiento. Asimismo, existe cierta coherencia con el estudio realizado por la Asociación Nacional de Instituciones Financieras (ANIF) (2015), quien realizó La Gran Encuesta PYME, y mostró entre sus resultados que después de constituidas la principal fuente de financiación son los recursos propios y sus proveedores, y muy pocas veces hacen uso de otras fuentes de financiación diferentes (ANIF, 2015). Este resultado también es coherente con lo develado por Álvarez et. al. (2015), donde se corrobora que de 35 empresas constituidas como sociedades mercantiles jurídicamente en el Departamento de Arauca, el 100% de ellas fueron constituidas con capital propio.

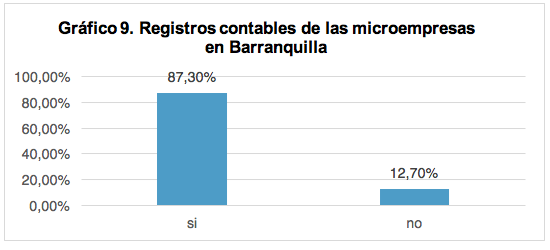

En cuanto a la contabilidad, se evidencia que en la ciudad de Barranquilla el 12,7% de las microempresas encuestadas no llevan registros contables. El proceso contable ha sido reducido por los microempresarios a un proceso rudimentario (87,3%), no acorde a las exigencias del mercado, con un control de entradas y salidas de dineros en una libreta de apuntes, siempre pensando en la maximización de los escasos recursos con que cuentan y dejando de lado elementos como la utilización de un software contable, y el posterior análisis de los resultados de un periodo a través de los estados financieros (ver gráfico 9).

Fuente: Elaboración propia con base en el instrumento (2014)

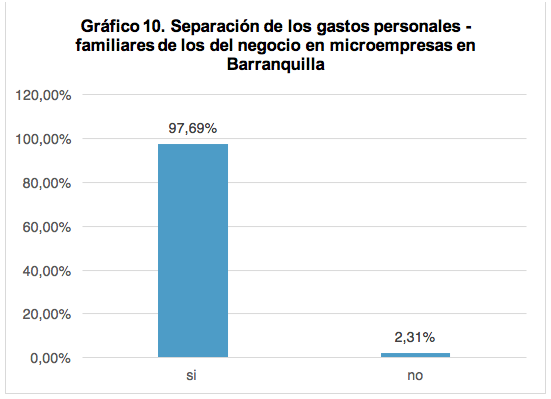

De otra parte la mayoría de los microempresarios barranquilleros manifiestan identificar por separado los gastos de la familia, los personales y los del negocio. A pesar de existir una estrecha vinculación entre el negocio y la unidad familiar, la mayoría de los responsables de estas unidades manifiestan tener clara la distinción existentes entre los tipos de gastos, y por ende su administración (ver gráfico 10).

Fuente: Elaboración propia con base en el instrumento (2014)

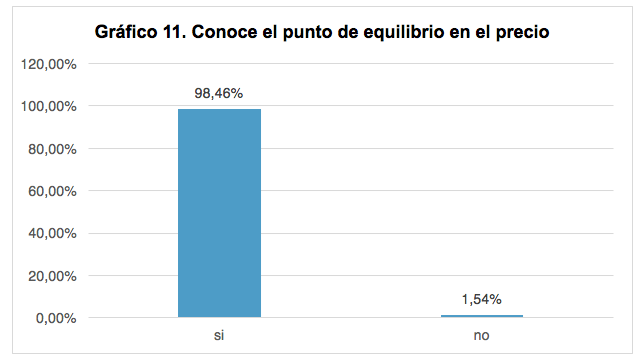

Puede notarse además, que los administradores de la mayoría de las empresas en Barranquilla manifiestan conocer los precios a los que debe vender para suplir todos sus costos y gastos (98,46%). Por medio de lo cual se puede inferir que a pesar de que gran parte de la población encuestada presenta niveles de educación básica y media, poseen claridad sobre los elementos que deben tener en cuenta al momento de determinar los precios de venta (ver gráfico 11).

Fuente: Elaboración propia con base en el instrumento (2014)

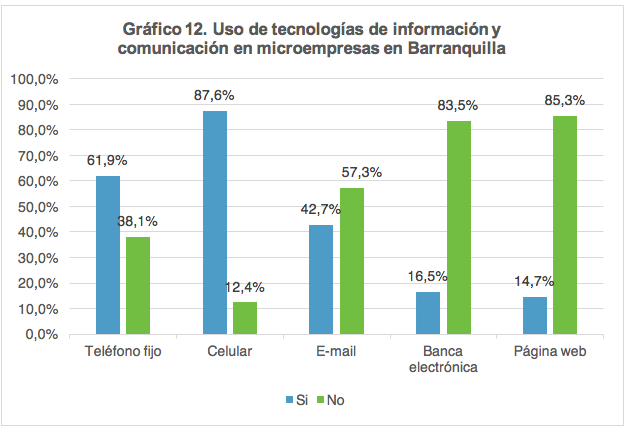

En cuanto al uso de tecnologías de la comunicación (Gráfico 12), se observó que las microempresas en Barranquilla utilizan principalmente el teléfono celular (87,6%) y el fijo (61,9%), desaprovechando otros medios de interactuar con sus clientes mediante el uso de la páginas web de la empresa, y con las entidades financieras mediante el uso de la banca electrónica, sin embargo el uso de correos electrónicos es aprovechado por un 42,7 %. Se debe tener en cuenta que las tecnologías más aprovechadas son las más tradicionales y económicas, mientras que las menos utilizadas son las que generan menor grado de confianza por su desconocimiento y mayores costos. Por ejemplo, la página web requiere de un diseñador y un programador.

Fuente: Elaboración propia con base en el instrumento (2014)

La administración de las microempresas cobra especial relevancia debido a que sobre ella recae la supervivencia no solo del negocio, sino también de la unidad familiar. Las microempresas poseen una serie de características con rasgos particulares que las identifican en cuanto a sus procesos administrativos. En este sentido, los administradores deben desarrollar habilidades particulares que les permitan responder a las exigencias del entorno dentro de una mayor limitación de recursos, sin dejar de considerar los demás rasgos característicos de este tipo de negocios. Lo que repercute en que las microempresas no pueden ser entendidas bajo la misma lógica de otro tipo de organizaciones.

Los resultados de este trabajo responden al objetivo de investigación orientado a describir los principales rasgos de la administración de las microempresas en Barranquilla. Se encontró que las microempresas son un tipo de organización que nacen, muchas veces, a partir de la iniciativa de personas con niveles de formación básica – media, que van tras un ideal de independencia y prosperidad económica. Lo anterior, sumado a condiciones de escasez de recursos y a la posibilidad de operar en muchos aspectos de manera informal, propicia una tendencia hacia la reducción de costos que puede impactar principalmente, en la forma de constitución de la empresa o en la forma de contratar empleados.

Sin embargo, la informalidad no se encontró en todas las unidades estudiadas, sino que de manera parcial, sólo un 31,6% de microempresas no tienen registro ante Cámara de Comercio. En cambio, en lo relativo a la contratación de los empleados si se observó un mayor porcentaje de empresas que incumplen con la normatividad legal vigente (más del 70%). Este último aspecto, seduce al análisis y futuros estudios sobre estas características de las microempresas, pues, si bien se dice desde la teoría que son fuente generadora de empleo y desarrollo de las regiones, no debe obviarse el importante porcentaje señalado de unidades estudiadas que no cumplen con el mínimo de los requisitos legales, así como tampoco se puede desconocer que el cumplimiento a cabalidad de la formalidad laboral pudiera provocar la destrucción de la unidad de negocio.

Asimismo, la teoría sobre la que se fundamentó este trabajo señala que la cercanía que existe entre el negocio y la unidad familiar puede llevar a confundir los gastos de la empresa con los gastos de la familia y personales, lo que fue refutado a través de los resultados derivados, ya que el estudio de las unidades de negocio en la ciudad de Barranquilla muestran que los responsables de la administración, casi en su totalidad, identifican estos gastos por separado. De donde se infiere que a pesar de estar estrechamente vinculados, los gastos de la familia y personales son tratados por los administradores con la prudencia que se requiere para que estos no terminen destruyendo valor al negocio.

En cuanto a las limitaciones en sus fuentes de financiación, se observó que los microempresarios de la ciudad de Barranquilla se han financiado principalmente a través de recursos propios, no obstante, a pesar que la teoría expresa las dificultades para acceder a la financiación por parte de los bancos o instituciones financieras, se puede notar que muchas microempresas utilizan este medio de financiación, otorgándole un segundo lugar de importancia, de tal modo que otro tema de investigación podría dirigirse a analizar la posibilidades de acceso que han brindado en los últimos años estas entidades a las microempresas colombianas.

Acs, Z. (1992); "Small Business Economics: A Global Perspective", Challenge, 38-44.

Alter, M. (2012); "Women in informal employment globalizing and organizing", WIEGO Working Paper N1, 1-23.

Álvarez, E. Téllez, G. Posada, J. Impacto de la Ley de Formalización y generación de empleo 2010 en el Departamento de Arauca (Colombia) 2011-2014, Espacios [on line] octubre 2015, Vol. 36 n.20, [citado 23 noviembre 2015], p 7-7.disponible en la World Wide Web: http://www.revistaespacios.com/ ISSN: 07981015

ANIF, A. N. (2015); "La gran encuesta PYME"

Barriga, E. (2006); "Pyme y el acceso al crédito", Caja de herramiento para PYME, 10, 82 p.

Buhalis, D. (1996); "Enhancing the competitiveness of small and medium sized tourism enterprise". International Journal of Electronics commerce, 6 (1), 1-6

Cardona, R. (2010); "Planificación financiera en las pyme exportadoras", AD-MINISTER, 50-74.

Castañeda, L. (2009); Alta dirección en las PYME; México, Poder, 161 p.

DANE. (2005); Departamento Nacional de Estadísticas, "Censo nacional", Santa fe de Bogotá.

Friedman (2012); La tierra es plana; España, Ediciones Planeta Madrid S.A. 495 p.

Hall, R. (1979); Organizaciones: estructura y procesos; Madrid, Dossat-Prentice Hall. 353 p.

Jaramillo, F. (2013); Valoración de empresas; Santa Fe de Bogotá, Ecoe Ediciones, 411 p.

Longenecker, J. (2007); Administración de pequeñas empresas: enfoque emprendedor; México, Thompson.703 p.

Luna, J. (2012); Capital humano de las PYMES. Influencia del capital humano para la competitividad de las pymes en el sector manufacturero de Celaya. Tesis Doctoral. Fundación Universitaria Andaluza Inca GarcilasoGuanajuato, México. Disponible en la World Wide Web: http://www.eumed.net/tesis-doctorales/2013/jelc/index.htm

Medina, A., Delgado, A., & Lavado, P. (2012); "Fundamentos de un sistema de gestión humana por competencias para soportar la estrategia organizacional en una Pyme del sector de la industria de las artes gráficas en Cali (Colombia)" , Estudios Gerenciales, 121-138.

Megginson, L., Mosley, C., Pietri, P. (1988); Administración, conceptos y aplicaciones; Mexico, CECSA. 682 p.

Neira, F. (2006); "Elementos para el estudio de la microempresa latinoamericana", Revista de Estudios Latinoamericanos, 153-174.

Nuño, P. (2012); Administración de pequeñas empresas; Tlalnepantla, Red Tercer Milenio S.C.

Orozco, G. (2005); El entorno empresarial colombiano. Portafolio. Obtenido de: http://www.portafolio.com.co/. (15 de Agosto de 2005)

Pérez, R. (2003); "Propuesta de un modelo de gestión humana y cultura organizacional para Pyme innovadoras", Escuela de Administración de negocios, 46-65.

Rodríguez, J. (2002); Administración de pequeñas y medianas empresas; México D.F, Thompson, 340 p.

Senado de la Republica de Colombia. (2000); Ley 590 de 2000. Por la cual se dictan disposiciones para promover el desarrollo de las micro, pequeñas y medianas empresas. Santa Fe de Bogotá D.C: Diario Oficial 44078 de julio 12 de 2000.

Senado de la Republica de Colombia, (2011); Ley 1450/2011. Por la cual se expide el plan de desarrollo 2010-2014. Santa Fe de Bogotá D.C: Secretaría General del Senado. Disponible en la World Wide Web: http://www.secretariasenado.gov.co/senado/basedoc/ley_1450_2011.html

Shrader, C., Taylor, L., & Dalton, D. (1984); "Strategic Planning and organizational performance. A critical appraisal", Journal of Management, 149-171.

Tokman, V. (1992); "The Informal Sector in Latin America: From Underground to Legality". Beyond regulation: The informal economy in Latin America, 3-22.

Van Horne, J; Wachowicz, J. (2010); Fundamentos de administración financiera; Mexico, Pearson educación. 719 p.

1. El presente artículo surge como resultado de la investigación intitulada: "Situación actual de la microempresa en Barranquilla, Colombia", la cual se inscribe al proyecto de investigación intitulado "Estrategias para el desarrollo de la microempresa en Iberoamérica" liderado y coordinado por la Fundación Análisis Estratégico para el Desarrollo de la PYME" (FAEDPYME) conjuntamente con universidades iberoamericanas miembros de la Red Internacional de investigadores en MIPYME adscrita a esta organización; por el nodo Colombia participaron la Universidad de la Costa, ICESI, Universidad del Valle, Universidad de La Sabana, Universidad Externado, Universidad Simón Bolívar, Universidad Santiago de Cali, Universidad Pontificia Bolivariana de Medellín y Universidad Libre de Bogotá, quienes recopilaron la información en sus respectivas ciudades y luego se consolidó con la del resto del país a través de la red.

2 Maestrante en Administración de empresas e Innovación. Docente investigador de la Universidad de la Costa (CUC) (Barranquilla, Colombia). Contador Público. Estudiante del Doctorado en Contabilidad de la Universidad Nacional de Rosario, Argentina. E-mail: gvelandi1@cuc.edu.co

3. Doctora en Ciencias Humanas. Magíster en Gerencia de Empresas – Mención Financera. Magister en Economía - Mención Macroeconomía y Política Económica. Economista. Docente-Investigadora adscrita al Instituto de Investigaciones de la Facultad de Ciencias Económicas y Sociales de la Universidad del Zulia (LUZ) (Venezuela). Actualmente en estancia de investigación en la Universidad de la Costa (CUC) (Barranquilla, Colombia). E-mail: lissettehf@yahoo.es

4. Magíster en Gerencia de Empresas-Mención Financiera. Especialista en Planificación. Economista. Docente-Investigador de la Facultad de Ciencias Económicas y Sociales de la Universidad del Zulia (LUZ) (Venezuela) y en la Universidad de la Costa (CUC) (Barranquilla, Colombia). E-mail: rportill3@cuc.edu.co; rportillomedina@gmail.com

5. Maestrante en Administración de la Universidad de la Costa. Contador Público. Docente Investigador de la Universidad de la Costa (CUC) (Barraquilla, Colombia). Líder de Grupo de Investigación en Contabilidad, Administración y Economía GICADE. E-mail: lalvear1@cuc.edu.co

6. Magister en Educación. Magister en Administración. Administrador de Empresas. Rector de la Universidad de la Costa (CUC). Docente – Investigador de la Facultad de Educación y Ciencias Económicas de la Universidad de la Costa (CUC) (Barranquilla, Colombia). E – mail: rectoría@cuc.edu.co

7. A través de esta Ley se expide el plan de desarrollo 2010-2014 en Colombia y se modifica el artículo 2 de la Ley 590 de 2000, por medio de la cual se dictan disposiciones de promoción del desarrollo de los micros, pequeñas y medianas empresas colombianas. Sin embargo el párrafo 2 de este artículo señala que las definiciones contenidas en el artículo 2 de la Ley 590 de 2000 continuarán vigentes hasta tanto entren a regir las normas reglamentarias que profiera el Gobierno. Normas que a Mayo de 2015 no han sido emitidas.