HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 09) Año 2016. Pág. 11

Rubia WEGNER 1; Carla GOMES

Recibido: 24/11/15 • Aprobado: 16/01/2016

1. Fatores de análise da integração produtiva sul-americana

2. Análise das vinculações territoriais e integração produtiva sul-americana: resultados e discussão

RESUMO: Este trabalho analisa a integração produtiva como diretiva para aprofundamento de acordos, como a União Sul-Americana de Nações (UNASUL). Pressupõe-se que se trata d o resultado de uma concorrência internacional em cadeias globais de valor. O tratamento metodológico consistiu em utilizar diferentes indicadores o padrão de comércio internacional e de inserção externa por estágio de produção para analisar as possibilidades de integração produtiva regional. Acrescentamos a análise infraestrutura, ou seja, projetos de investimento em infraestrutura são analisados quanto à integração produtiva que permitiriam. O principal resultado é o descolamento das pautas de produção e de exportação da América do Sul. |

ABSTRACT: This study examines the productive integration as a policy to deepen agreements such as the South American Union of Nations (UNASUR). Our understanding is that the result of an international competition in global value chains. The methodological approach was to use different indicators the pattern of international trade and external insertion production stage to analyze the possibilities for regional productive integration. We add the analysis infrastructure, ie infrastructure investment projects are analyzed for productive integration. The main result is the decoupling of production and export agendas of South America. |

O nível de comércio internacional de bens intermediários (partes e componentes) reflete a fragmentação da produção global por localização geográfica e por etapa da produção. Foi iniciada na década de 1980 em função da reestruturação econômica global que exigiu de empresas americanas e europeias uma nova estratégia de concorrência global. Essa estratégia estava assentada na fragmentação da produção para reduzir os seus custos, especialmente aqueles de mão-de-obra e de proximidade de matérias primas. As cadeias globais de valor são uma estrutura mais ampla que abarca as inter-relações de gestão, financeiras e produtivas ao longo do processo produtivo industrial, que é fracionado. Dessa forma, a existência de infraestrutura que vincule territórios entre países da região pode refletir tanto a intensidade de trocas de bens intermediários entre eles – e, portanto, uma cadeia produtiva regionalizada – quanto um instrumento para permitir que isso aconteça no longo prazo.

Neste artigo, o objetivo é analisar a carteira de projetos da IIRSA-COSIPLAN (Iniciativa para Integração da Infraestrutura Regional Sul-Americana – Conselho Sul-Americano de Infraestrutura e Planejamento) comparando o número de projetos binacionais por países e por setores de infraestrutura com o caráter da pauta exportadora desses países. Supomos que o nível do fluxo comercial industrial – bens intermediários em especial como partes e componentes – entre países envolvidos em projetos binacionais de infraestrutura, como os países sul-americanos, deveria refletir a aderência da carteira desses projetos com a busca por uma integração produtiva regional.

Queremos, assim, analisar a construção de um projeto sul-americano de integração em acordo com os desafios impostos pelos estágios atuais de internacionalização da produção.

O fomento de conexões físicas ou infraestrutura de integração ou vinculação de territórios dos países da América do Sul é apontado pela IIRSA-COSIPLAN desde a sua concepção, como instrumento de apoio na promoção de complementaridades produtivas entre esses países e assim melhor aproveitamento das economias de escala. A realização dos investimentos em infraestrutura programados em sua carteira deveria levar à maior diversificação produtiva dos países sul-americanos. Complementaridades produtivas são buscadas desde a década de 1950 com a teoria desenvolvimentista para formação de acordos regionais de comércio na América Latina.

A formação da União Sul-Americana de Nações (UNASUL) e seu alicerce em conselhos destinados a tratar de assuntos relevantes para o processo regional de integração, como o Conselho de Infraestrutura e Planejamento (COSIPLAN) evidencia perspectiva de maior atuação dos governos da região. Esse Conselho, de acordo com Padula (2014), busca um maior controle pelos governos dos países da região do tema da infraestrutura regional, sobretudo, no que se refere a bases de financiamento desses investimentos, que é o elemento mais complexo desse processo.

Além desta introdução e das considerações finais, este trabalho contém uma seção que apresenta a metodologia deste trabalho e uma segunda seção que mostrará a análise dos projetos de infraestrutura sul-americana e das pautas exportadoras dos países.

A partir dos avanços na subscrição da União Sul-Americana de Nações (UNASUL [2], doravante) em meados dos 2000, além das elevadas taxas de crescimento econômico que tornaram esse período – até 2008-2009, especialmente – chamado de 'bonança macroeconômica' (OCAMPO, 2008) e delineamentos de grandes projetos de infraestrutura para a integração física entre os países da, a integração produtiva passou a ser tomada por essencial para o avanço e sua consolidação da UNASUL. Pereira (2013), por exemplo, trata essa questão, a partir do caso da integração produtiva asiática, como o destacável paradigma da integração econômica e regional no século XXI.

Sarti e Hiratuka (2010); Medeiros (2010); Fiori (2011) destacam o caráter geopolítico e específico da integração produtiva entre os países do Sudeste Asiático e argumentam que encarar esse processo como um mero estágio [3] de integração equivaleria desconsiderar os seus condicionantes históricos, produtivos e econômicos específicos aquela região. Baumann (2010) argumenta que promover complementaridades produtivas regionais seria uma forma de aumentar a competitividade da região nos mercados internacionais. O autor considera muito complexa essa alternativa, bem como considera que não se trata de um mecanismo capaz de resolver todos os problemas domésticos dos países-parte. Trata-se de uma motivação muito mais política para assinatura de acordos regionais, melhoria da infraestrutura, coordenação macroeconômica etc.

Desiderá Neto et al (2014) destacam que o elevado número de projetos binacionais na carteira da IIRSA-COSIPLAN em detrimento de projetos tri ou multinacionais refletiria negociações isoladas entre países – com vistas a soluções para escoamento exportação – e não a busca por uma regionalização logística e produtiva de fato. Essa é uma das justificativas que sustenta a nossa hipótese neste trabalho.

Quanto aos fatores industriais, os países não ocupam o mesmo nível na hierarquia da geração de valor agregado ao longo da cadeia de sorte que a divisão vertical do trabalho estabelecida pelas empresas multinacionais é uma forma em si de aprofundar assimetrias. Os países especializados nas atividades/tarefas mais padronizadas terão menor participação no valor gerado e menor crescimento e o avanço quanto à mudança tecnológica é que também deve ser verificado.

Na Ásia, o Japão [4] se industrializou e se desenvolveu a convite dos Estados Unidos (EUA), sendo um 'consumidor em última instância' desta região (MEDEIROS, 2004). A desvalorização do iene em 1995 alterou o alinhamento cambial entre os outros países da região com o dólar (tornaram-se valorizadas) e o yuan, desvalorizado em 1994, tornou a China um grande importador na região – de fato um importador líquido do sudeste asiático de máquinas e equipamentos [5]– e exportador para os EUA e União Européia. Então, empresas transnacionais (ETNs) dos EUA, do Japão e da União Européia decidiram consolidar a China a base manufatureira de eletrônicos e bens de consumo e sedes dessas empresas foram para lá deslocadas. Passou a ser construída uma dinâmica articulação regional motivada por complementaridade produtiva e além de acordos formais explícitos.

Na América do Sul, o crescente aumento de comércio e investimentos com os chineses tem intensificado suas exportações de bens primários para aquele país e a promoção de ligações produtivas capazes de incrementar sua inserção nas cadeias globais de valor são relativamente módicas. Seria para Slipak (2014) um novo modo de acumulação global com as cadeias globais de valor deslocando atividades manufatureiras para Ásia e Pacífico e na China se produziram novas formas econômicas e políticas que permitiram a consolidação deste país como a segunda maior economia do planeta desde meados do século XXI.

Nesse cenário, ademais do reduzido volume de trocas comerciais entre os próprios países da região, a prioridade da construção de um 'projeto regional' é distinta entre os países. Dentre os países sul-americanos, com base em Comini e Frenkel (2014) o modelo poligâmico – quando cada país membro do acordo prioriza relações multilaterais – é característico de Chile, Colômbia e Peru e do concêntrico – quando os países-parte priorizam os mercados regionais –, Brasil, Argentina, Bolívia, Equador, Paraguai e Venezuela, estando o Uruguai em caso intermediário. Foi a coesão de interesses dos países do segundo modelo que induziu às negociações para constituir a UNASUL, ao mesmo tempo que os páises 'poligâmicos' entendiam que não seria vantajoso se manter alheio à arquitetura regional que se formava. Essa fragmentação de estratégias é que tornou o bloco abstrato 'com tendência a minimizar as burocracias e a evitar rigidezes estruturais'.

O primeiro ciclo (2008-2011) foi pontuado por uma conjuntura internacional favorável ao crescimento dos países sul-americanos e ao fim da 'bonança' os ganhos então obtidos se esvaneceram e os países de estratégia poligâmica 'migraram' para a Aliança do Pacífico, em 2011. De modo geral, o crescimento das economias motiva o modelo concêntrico e as fases recessivas, o modelo poligâmico. Dessa forma, um novo regionalismo que impulsione a integração produtiva regional e sua inserção em cadeias de maior valor agregado pode esbarrar em fatores políticos, econômicos e produtivos.

Em termos da relação entre integração produtiva e infraestrutura, deve existir logística eficiente em portos e facilidades de transporte, dado o dinamismo das exportações e importações de intermediários. Mas, há poucos projetos concluídos e Argentina, que detém relações comerciais na indústria com o Brasil, é o país com maior participação na carteira (Quadro 1). Há uma discrepância entre o número de portos novos projetados em relação ao total dos projetos desenhados para cada país; a adequação dos portos já existentes representa em torno de 6% da carteira total (Quadro 1).

A 'malha física' sul-americana e sua relação com a regionalização do investimento produtivo fornece indicações de que o Equador, Peru, Colômbia e Chile têm mais projetos, concluídos ou em execução, do que Brasil e Argentina, que são países filiais de empresas em outros países da América do Sul (Quadro 1). Aqueles países possibilitam a saída para o Pacífico, algo de interesse para competitividade das exportações do continente para terceiros mercados, como a Ásia (VADELL, 2011).

Quadro 1. América do Sul: Investimentos em infraestrutura da integração (IIRSA-COSIPLAN) por país (2014)

Países |

Total |

Concluídos |

Execução |

Logística (portos) |

|||||

Projetos (no) |

Investimento (US$ milhões) |

Projetos (%) |

Investimento (%) |

Projetos (%) |

Investimento (%) |

Marítimos novos |

Fluviais novos |

Adequação |

|

Argentina |

180 |

43.869 |

15,70 |

24,02 |

21,24 |

9,48 |

- |

19 |

|

Bolívia |

53 |

163.108 |

2,48 |

0,07 |

8,29 |

3,10 |

- |

01 |

- |

Brasil |

106 |

79.054 |

23,14 |

41,17 |

21,76 |

63,94 |

01 |

01 |

01 |

Chile |

58 |

12.816 |

13,22 |

2,29 |

9,84 |

3,69 |

- |

- |

|

Colômbia |

36 |

5.301 |

7,44 |

2,54 |

6,74 |

5,71 |

- |

01 |

01 |

Equador |

40 |

1.431 |

9,09 |

2,74 |

3,11 |

0,60 |

- |

03 |

|

Guiana |

8 |

912 |

1,65 |

0,05 |

0,52 |

0,47 |

01 |

- |

|

Paraguai |

67 |

15.621 |

6,61 |

8,82 |

7,77 |

1,72 |

- |

03 |

04 |

Peru |

73 |

11.333 |

12,40 |

15,25 |

11,40 |

7,03 |

01 |

03 |

01 |

Suriname |

7 |

3.832 |

0,00 |

0,00 |

1,04 |

0,62 |

- |

- |

|

Uruguai |

42 |

7.318 |

6,61 |

2,49 |

4,15 |

2,24 |

01 |

02 |

05 |

Venezuela |

22 |

2.063 |

1,65 |

0,57 |

4,15 |

1,40 |

01 |

- |

|

Total |

579 |

163.109 |

100 |

100 |

100 |

100 |

05 |

11 |

34 |

Fonte: Base de dados IIRSA.

Para pensarmos no processo de integração econômica sul-americana não somente em termos comerciais, cabe considerar além do projeto de construção de interconexão física entre os países, suas características de inserção no comércio internacional (Quadro 2). Para o processo asiático de integração produtiva, os bens intermediários foram determinantes de sorte que a construção de logística para suportar o adensamento produtivo entre os países terão maior funcionalidade, se as trocas comerciais entre eles forem por bens intermediários, sobretudo.

Nesse sentido, averiguar o peso de bens intermediários e de bens finais como indicador da posição de cada país em relação às etapas do processo produtivo permite atestar não apenas se o mesmo é especializado em uma dada fase (vertical) ou em todas as fases (horizontal) do processo produtivo. Lemoine e Unal-Kesenci (2002) utilizaram essa metodologia para o caso chinês de modo a colocar em discussão a natureza da especialização de um país.

Castilho (2012) utilizou essa abordagem para os países da Aladi (Associação Latino-Americana de Integração), assim como Sarmento (2012), que enfatiza a possibilidade que essa análise via classificação BEC – Broad of Economic Categories (ANEXO 1) oferece para averiguar a interligação dos setores produtivos dessas economias e então da fragmentação produtiva. Tal classificação permite reagrupar os produtos a partir do seu destino, que de acordo com Lemoine e Unal-Kesenci (2002) seria em 5 estágios: bens primários, bens intermediários semiacabados, bens intermediários partes e componentes, bens finais de capital e bens de consumo. Costa (2014) também utiliza essa classificação para calcular índices de contribuição ao saldo comercial para os países do MERCOSUL.

Quadro 2. América do Sul: inserção no comércio com base em estágios de produção (2013)

Estágios |

Exportações |

Importações |

Saldo comercial |

Corrente de comércio |

||

Milhões (US$) |

Total (%) |

Milhões (US$) |

Total (%) |

Milhões (US$) |

Milhões (US$) |

|

Bens primários |

288.386 |

44,06% |

160.863 |

25,76% |

127.523 |

449.249 |

Bens intermediários semiacabados |

160.719 |

24,55% |

153.208 |

24,54% |

7.511 |

313.927 |

Bens intermediários de partes e componentes |

64.599 |

9,87% |

91.152 |

14,60% |

(26.554) |

155.751 |

Bens finais – bens de capital |

34.038 |

5,20% |

82.296 |

13,18% |

(48.258) |

116.335 |

Bens finais – bens de consumo |

106.795 |

16,32% |

136.895 |

21,92% |

(30.100) |

243.690 |

Total |

654.537 |

100,00% |

624.415 |

100,00% |

30.122 |

1.278.951 |

Fonte: Elaboração própria pelas autoras com base em dados Comtrade.

É notável que os estágios de bens intermediários, em especial partes e componentes, e de bens de capital, possuem as menores participações relativas na pauta de exportação sul-americana, ainda que nas importações sua participação seja maior (Quadro 2). Esse perfil do comércio permite corroborar inicialmente a hipótese deste trabalho de que as possibilidades de fragmentação produtiva industrial na região e da vinculação de territórios são ínfimas. Logo, a integração produtiva.

O Índice de Especialização Comercial mede a participação de dado setor i nas importações (exportações) realizadas pela América do Sul vindos do país com o qual se quer realizar a comparação, relacionando-os com as importações (exportações) realizadas pelo mundo vindas desse mesmo país com o qual se comparou a região estudada. Mede a participação de dado setor i nas importações (exportações) realizadas pela região estudada vindos do país com o qual se quer realizar a comparação, relacionando-os com as importações (exportações) realizadas pelo mundo vindas desse mesmo país com o qual se comparou a região estudada. ![]() , onde

, onde ![]() representam as importações realizadas pela América do Sul no setor i, vindas da China;

representam as importações realizadas pela América do Sul no setor i, vindas da China; ![]() as importações totais realizadas pela América do Sul vindas da China;

as importações totais realizadas pela América do Sul vindas da China; ![]() as importações totais no setor i vindas da China e

as importações totais no setor i vindas da China e ![]() as importações totais vindas da China.

as importações totais vindas da China.

Castilho (2012) calculou esse índice para os países da Aladi para averiguar trajetórias nacionais de dependência de bens de maior valor agregado entre esses países. De acordo com a autora, em 2009, os países menores – andinos, mais Paraguai e Uruguai – apresentaram a menor participação no comércio total da região e no conjunto dos países da Aladi [7], sendo exportadores de bens intensivos em recursos naturais; tampouco há nível similar de importância do comércio intraregional: Bolívia (57,9%), Paraguai (55,1%), Uruguai (48,1%) e Argentina (39,1%) são aqueles que mais dependiam do mercado da Aladi – participações no comércio total estão entre parênteses – enquanto o Brasil dependia apenas em 18,1%.

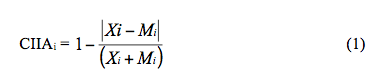

Outro indicador usado neste artigo para analisar os padrões de comércio da região, foi um que permite classificar o comércio exterior em interindustrial ou intra-industrial é o índice de comércio intra-indústria (CIIA) desenvolvido por Grubel e Lloyd (1975), sendo aplicado por produto e indústria e para toda a economia. Ao ao nível de cada indústria ou produto i é representado por

Em que Xi representa as exportações do produto i e Mi representa as importações do produto pela América do Sul. O valor numérico desse índice encontra-se no intervalo [0,1]. Quando o comércio for explicado pelo comércio interindustrial, o índice é zero, sendo, neste caso, ou as exportações ou as importações do bem i são iguais a zero. Em sentido oposto, quando todo o comércio for intra-indústria, o índice será igual a um e o valor das exportações seria igual ao valor das importações de cada bem i. Para identificar o tipo de especialização comércio existente, considera-se a existência de comércio intra-indústria nos casos em que o índice for maior que 0,5.

Neste processo de fragmentação da produção e que resultou em cadeias regionalizadas e integração produtiva, o aumento do comércio de bens intermediários se deu com a participação de diferentes locus produtivos sob vantagens competitivas distintas, logo, sob participações proporcionais na geração de valor agregado da cadeia. Cada vez mais, faz sentido analisar o padrão de comércio regional; se é intraindústria ou interindústria. As trocas predominantemente classificadas neste segundo tipo poderiam indicar estruturas produtivas não fragmentáveis ou que os países estariam alheios ao novo ritmo da dinâmica industrial. Ainda que esse índice não permita definir o nível de integração produtiva regional, permitirá averiguar similaridades comerciais por setores. Hiratuka et al (2012) o calcularam para países sul-americanos selecionados em relação à China para analisar possibilidades de diversificação dessa relação comercial.

Projetos binacionais interconectam dois países geograficamente próximos dentro do eixo de integração e desenvolvimento (EID) [7] a que pertencem. De acordo com nossa análise, países com maior número de projetos binacionais têm maior participação nas suas exportações totais de produtos intermediários de partes e componentes, caso de Brasil e Argentina (Quadro 3). No eixo MERCOSUL-Chile, do qual ambos esses países fazem parte, Argentina está em 15 – dos quais 6 estão no setor rodoviário – projetos binacionais – que representam 43% do total de seus projetos binacionais – com Brasil (2), Chile (7), Paraguai (2) e Uruguai (2), países cuja pauta de exportações está baseada em maior participação de bens primários do que a da Argentina, com exceção do Brasil (Quadro 3). Este país, a sua vez, tem 9 projetos binacionais – os quais representam 36% dos projetos que participa na carteira total – previstos nesse mesmo eixo com Argentina (4), Uruguai (4) e Chile (1). O objetivo da COSIPLAN-IIRSA é a conexão física e dinamizar as estruturas produtivas dos países da União Sul-Americana de Nações (UNASUL), porém os projetos binacionais em setores como transporte (ferrovia, rodovia e fluvial), interconexão energética e pasos de fronteira são pouco representativos da carteira total (Quadro 3).

Cumpre ressaltar que os dados relativos à participação de projetos binacionais (cujo investimento envolve conectar dois países sul-americanos) no total da carteira IIRSA-COSIPLAN de investimentos programados são tão reveladores que julgamos não ser absolutamente necessário detalhar os países com os quais cada país tem projetos binacionais previstos. Por exemplo, apenas 8 projetos em ferrovias são binacionais, ou apenas 1,4% do total de projetos em ferrovias previstos na carteira em 2013. Para o rodoviário, essa participação é maior, 10,2%. Porém é ainda pequena, se considerarmos que se trata do segmento com o maior número de projetos na carteira (PADULA, 2014).

Quadro 3. América do Sul: evidências de conexão física entre os países (2013) (a)

Países |

Ferrovia |

Rodovia |

Fluvial |

Interconexão Energética |

Pasos de Fronteira |

|||||

Bi |

Total (%) |

Bi |

Total (%) |

Bi |

Total (%) |

Bi |

Total (%) |

Bi |

Total (%) |

|

Argentina |

2 |

1,11 |

12,00 |

6,67 |

5,00 |

2,78 |

0 |

0,00 |

10 |

5,56 |

Bolívia |

1 |

1,89 |

3,00 |

5,66 |

1,00 |

1,89 |

1 |

1,89 |

10 |

18,87 |

Brasil |

2 |

1,89 |

11,00 |

10,38 |

2,00 |

1,89 |

1 |

0,94 |

3 |

2,83 |

Chile |

1 |

1,72 |

1,00 |

1,72 |

0,00 |

0,00 |

0 |

0,00 |

10 |

17,24 |

Colômbia |

0 |

0,00 |

5,00 |

13,89 |

0,00 |

0,00 |

4 |

11,11 |

4 |

11,11 |

Equador |

0 |

0,00 |

4,00 |

10,00 |

2,00 |

5,00 |

4 |

10,00 |

9 |

22,50 |

Guiana |

0 |

0,00 |

2,00 |

25,00 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

Paraguai |

0 |

0,00 |

5,00 |

7,46 |

6,00 |

8,96 |

2 |

2,99 |

3 |

4,48 |

Peru |

1 |

1,37 |

5,00 |

6,85 |

2,00 |

2,74 |

2 |

2,74 |

11 |

15,07 |

Suriname |

0 |

0,00 |

5,00 |

71,43 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

Uruguai |

1 |

2,38 |

2,00 |

4,76 |

2,00 |

4,76 |

2 |

4,76 |

0 |

0,00 |

Venezuela |

0 |

0,00 |

4,00 |

18,18 |

0,00 |

0,00 |

2 |

9,09 |

1 |

4,55 |

Total |

8 |

1,38 |

59,00 |

10,19 |

20,00 |

3,45 |

18 |

3,11 |

61 |

5,56 |

* Bi = Projetos Binacionais. (a) Não diferenciamos entre projetos concluídos e em execução.

Fonte: Base de dados IIRSA.

A estrutura de infraestrutura projetada pela carteira IIRSA-COSIPLAN, tem poucos elementos conectivos das estruturas produtivas regionais (Quadro 5), enquanto o padrão das exportações reflete um padrão de comércio e industrial mais próximo de setores menos fragmentáveis (Quadro 4). A maioria dos países não detém projetos binacionais especialmente em ferrovias, no segmento fluvial (hidrovias, por exemplo) e em interconexão energética (Quadro 3). Pasos de fronteira podem indicar a busca por melhorias administrativas e burocráticas na vinculação comercial entre esses países, tendo em vista que dizem respeito à construção de portos, aeroportos e postos alfandegários.

A distribuição dos projetos de investimento em setores de infraestrutura, tais como fluvial, rodoviário, energético e de passos de fronteira entre os 12 países sul-americanos ocorreu a partir de negociações entre representantes governamentais e instituições financiadoras. Mesmo que a integração produtiva esteja facilitada pelo aprofundamento da 'malha física regional', não percebemos essa coordenação. Países sul-americanos cuja participação nas exportações é maior em estágios de produção como bens intermediários e bens finais, têm ínfima perspectiva de vincular territórios com outros países da região e assim facilitar o comércio intrafirma entre eles.

Quadro 4. América do Sul: estrutura das exportações totais por estágio de produção (2013). Em % das exportações para resto do mundo.

|

Argentina |

Bolívia |

Brasil |

Chile |

Colômbia |

Equador |

Guiana |

Paraguai |

Peru |

Uruguai |

Bens primários |

21,7 |

76,7 |

37,1 |

28,5 |

63,3 |

56,8 |

36,5 |

36,8 |

32,8 |

33,2 |

Bens intermediários semiacabados |

37,3 |

18,0 |

27 |

45,8 |

14,0 |

7,8 |

40,8 |

22,5 |

44,0 |

24,0 |

Bens intermediários de partes e componentes |

8,5 |

0,05 |

6,5 |

1,5 |

1,0 |

0,7 |

0,2 |

0,5 |

0,6 |

1,2 |

Bens finais – bens de capital |

9,0 |

0,01 |

10,3 |

1,4 |

1,2 |

0,8 |

4,0 |

0,5 |

0,8 |

1,8 |

Bens finais – bens de consumo |

25,5 |

4,8 |

19,8 |

22,8 |

13,6 |

31,7 |

18,6 |

15,8 |

14,2 |

40,5 |

Total |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

*Dada a indisponibilidade de dados, Venezuela e Suriname não estão computados.

Fonte: Elaboração própria a partir dos dados Comtrade.

Castilho (2012) mostra que os países menores – andinos, mais Paraguai e Uruguai – em 2009, apresentavam a menor participação no comércio total da região e no conjunto dos países da Aladi [8]. Ao passo que a estrutura de exportações desse grupo de países para o resto do mundo é basicamente em bens primários (Quadro 4) e, regionalmente, esse estágio de produção é preponderante para sua inserção comercial (Quadro 5). Brasil e Argentina são os países que se inserem na pauta de comércio regional por bens intermediários semiacabados ou de partes e componentes (Quadro 5). O descompasso entre as estruturas de exportação dos países sul-americanos é evidente. Nesse contexto, os investimentos em conexão física entre eles podem representar meros 'escoadores' de bens de menor valor agregado. A motivação para a integração produtiva não é exclusivamente atrelada à construção de fatores exógenos, como entendemos ser a infraestrutura.

Na Ásia, a motivação tem sido de produção mesmo, a despeito de as firmas enfrentarem trade-off em suas decisões de fragmentação que são dadas pela economia de custos na produção em si e pela produção em blocos (vantagens de localização), além dos custos de serviços de ligação (geográfico – custos de transação). Para a indústria em termos agregados, fragmentação e aglomeração podem andar juntas (KIMURA, 2010). No campo dos problemas de cunho teórico que a fragmentação produtiva enseja, este autor ressalta que algumas operações requerem intensiva observação de técnicos enquanto outras podem simplesmente ser trabalho-intensivas e a partir disso a fragmentação local da produção em blocos em diferentes locais se torna economizadora de custos, porém quando o custo de produção cai drasticamente e o custo ligação para conectar produção dos blocos é baixo o suficiente.

Nessa perspectiva, uma infraestrutura que conecte os países sul-americanos entre si pode exercer a função de permitir uma integração produtiva também em setores com menor intensidade tecnológica.

Quadro 5. América do Sul: estrutura das exportações totais por estágio de produção (2013). Em % das exportações sul-americanas*.

|

Argentina |

Bolívia |

Brasil |

Chile |

Colômbia |

Equador |

Guiana |

Paraguai |

Peru |

Uruguai |

Bens primários |

7,9 |

4,5 |

42,8 |

10,5 |

17,7 |

6,8 |

0,2 |

1,7 |

6,5 |

1,4 |

Bens intermediários semiacabados |

17,3 |

1,3 |

39,6 |

21,5 |

5,0 |

1,2 |

0,3 |

1,3 |

11,2 |

1,3 |

Bens intermediários de partes e componentes |

26,4 |

0,0 |

64,0 |

4,8 |

2,4 |

0,7 |

0,0 |

0,2 |

1,0 |

0,4 |

Bens finais – bens de capital |

20,1 |

0,0 |

72,4 |

3,3 |

2,0 |

0,6 |

0,1 |

0,1 |

0,9 |

0,5 |

Bens finais – bens de consumo |

17,3 |

0,5 |

42,4 |

15,6 |

7,1 |

7,0 |

0,2 |

1,3 |

5,3 |

3,2 |

Total |

13,8 |

2,2 |

43,7 |

14,0 |

10,6 |

4,5 |

0,2 |

1,7 |

7,6 |

1,6 |

*Dada a indisponibilidade de dados, Venezuela e Suriname não estão computados.

Fonte: Elaboração própria a partir dos dados Comtrade.

Há um desalinhamento de estruturas produtivas nacionais. Se pensarmos em nível de especialização da pauta importadora sul-americana com o Brasil, por meio do Índice de Especialização Comercial (IEC), a constatação será de que produtos vindos do Brasil estão concentrados em químicos, eletrônicos excluídos partes e componentes, partes e componentes para produtos eletrônicos e elétricos, além de fibras e têxteis. Há também uma expansão considerável nas importações da América do Sul de maquinários e equipamentos e partes e componentes vindos do Brasil no período de 2006-2012 comparativamente ao período de 2000-2006 (Quadro. 6).

Quadro 6. IEC – Índice de Especialização Comercial da pauta importadora sul americana tendo como origem o Brasil

Setores |

2000-2006 |

2006-2012 |

Variação (%) |

Bens primários |

0,35 |

0,36 |

1% |

Bens Manufaturados (SITC 5 ao 8 menos 667 e 68) |

1,7 |

2,14 |

26% |

Produtos químicos (SITC 5) |

2,59 |

2,13 |

-18% |

Maquinários e equipamento de transporte (SITC 7) |

1,8 |

2,64 |

47% |

Eletrônicos excluidos partes e componentes (SITC 751 + 752 + 761 + 762 + 763 + 775) |

3,5 |

4,33 |

24% |

Partes e componentes para produtos eletrônicos e elétricos (SITC 759 + 764 + 772 +776) |

1,97 |

3,51 |

78% |

Fibras têxteis, tecidos e roupas(SITC 26 + 65 + 84) |

2,4 |

1,98 |

-17% |

Bens manufaturados por intensidade tecnológica |

1,7 |

2,14 |

26% |

Manufaturas intensivas em trabalho e recursos |

1,21 |

1,59 |

31% |

Manufaturas de baixa intensidade tecnológica |

1,21 |

1,44 |

18% |

Manufaturas de média intensidade tecnológica |

2,08 |

2,78 |

34% |

Manufaturas de alta intensidade tecnológica |

1,89 |

2,07 |

9% |

Fonte: Elaboração própria com base nos dados da UNCTAD

O comércio entre América do Sul e Brasil tem especialização maior em bens de média intensidade tecnológica enquanto que ao se considerar as relações entre América do Sul e China, a especialização é maior em manufaturas de baixa intensidade tecnológica.

Tomando o padrão de comércio do Brasil com o resto da América do Sul, por setor (ANEXO 2), o intercâmbio comercial é similar em bens primários, o qual evoluiu de 41,4% no início da década de 2000 para 72,5%, em 2012. No setor de eletrônica, excluindo partes e componentes, os fluxos comerciais se tornaram similares entre Brasil e os demais países sul-americanos em apenas 9,6% em 2012, partindo, em 2000, de 7,1%, representando o setor com maior nível de discrepância nas trocas brasileiras na região. Esse mesmo índice calculado para China (ANEXO 3), mostra que em partes e componentes o padrão comercial evoluiu de forma interindustrial, tendo ficado muito próximo de 0, em 2012 (1%). O único setor para o qual as relações comerciais entre China e América do Sul são de caráter intra-industrial é nas manufaturas de baixa tecnologia, embora, tenham se tornado mais interindustriais entre 2010 2012, após terem alcançado 86,3%, em 2004. Hiratuka et al (2012) observam que o padrão comercial da China com a América do Sul é interindustrial, com níveis constantes e baixos desse índice (entre 1990 a 2005).

As trajetórias de comércio industrial se tornam mais similares entre os países e o comércio intra-indústria (KIMURA, 2006). Em nosso contexto sul-americano, ainda que existam tarifas únicas negociadas em alguns setores e no âmbito de dados acordos – como o Mercosul – a incorporação de progresso tecnológico da economia maior articulado com os demais países pela produção e exportação não tem prerrogativas de que acontecerá. Isso poderia ser com base em suas vantagens comparativas ou um processo de deslocamento de especializações regionais para níveis hierárquicos maiores.

Tendo-se em conta os indicadores do nível de comércio intraindústria (ou intrafirma) regional (ANEXOS 2 e 3) e a pauta exportadora por estágios de produção (Quadros 4 e 5) dos países sul-americanos, percebemos que entre eles o comércio é intraindustrial, mas em setores com menores possibilidades de fragmentação produtiva. O índice de especialização comercial (Quadro 6), por sua vez, expõe uma variação positiva entre 2006-2012 e 2000-2006 para as trocas entre Brasil e os demais países da região.

Além de utilizarmos o aspecto comercial para relacionar a conexão física com a integração produtiva, podemos considerar os investimentos externos intrarregionais. As empresas que se internacionalizaram na região são principalmente brasileiras e a maioria delas do setor de engenharia/construção – Andrade Gutierrez; Camargo Correa; Odebrecht –, empresas de tecnologia da informação – Bematech, presente no Chile e na Argentina. Uma empresa brasileira de maior intensidade tecnológica, como a Embraer não está presente em quaisquer outros países sul-americanos [9]. De fato, no período recente os fluxos de IED para América do Sul tem sido do tipo market seeking e motivados pelo comportamento dos preços das commodities, dando continuidade a investimentos na indústria extrativa, sobretudo no Chile, no Peru e na Colômbia, que se reduziu, em 2012, para o Brasil, mas esse País permanece sendo a quarta economia no mundo que mais recebe investimentos externos diretos (UNCTAD, 2013).

As redes de produção em nível internacional se constituíram de modo hierarquizado e seletivo. O padrão de inserção dos países em desenvolvimento e a forma como as grandes corporações mundiais passaram a organizar a cadeia de valor condicionaram as atividades produtivas realizadas pelos países avançados na periferia. Não houve uma desconcentração das estruturas de mercado, novas regiões foram sendo incorporadas de modo seletivo. A multinacionalização se tornou elemento central nas estratégias de acumulação das grandes corporações. Às empresas que estão nas etapas periféricas se tornou mais difícil (a internacionalização é insuficiente, melhor dizendo) alavancar suas capacitações competitivas (SARTI; HIRATUKA, 2010).

Nessa perspectiva, os fluxos de IED tem crescido a taxas muito superiores as taxas do comércio sob crescente participação das empresas transnacionais nas estruturas globais de produção e de comércio e até mesmo mais do que o crescimento do produto mundial. A participação das empresas transnacionais no produto global a preços correntes era de 50% em 2009 e passou a 41% em 2012, enquanto exportações se mantiveram constantes em 33%, bem como a participação do IED na formação bruta de capital fixo (2%) e a renda de investimentos externos recebidos e realizados em relação ao ativo das empresas transnacionais (ANEXO 4). Ainda assim, os países subdesenvolvidos teriam adquirido maior espaço na produção e comércio internacionais devido à re-localização de atividades oriunda da reorganização das cadeias produtivas internacionais comandadas pelas empresas multinacionais e a políticas de redução tarifária no nível multilateral ou regional.

Dessa forma, as estratégias de internacionalização de empresas sul-americanas representariam mecanismos também para fragmentar a produção na própria região e, assim, de buscar elos hierárquicos superiores nas cadeias globais de valor.

Uma construção de complementaridades produtivas entre países em uma regionalização não é novidade na literatura. Prebisch assinalava que o padrão de especialização comercial centrado em bens primários de demanda mundial impedia a integração produtiva, somando-se a isso a carência de um dado desenho da infraestrutura. No debate sobre a integração produtiva, pode ser mantida a noção já presente no 'velho' desenvolvimentismo de que acordos regionais trazem benefícios comuns quando as estruturas produtivas dos países são semelhantes. Então, mais do que definir regras claras, os países coordenariam ações para reduzir o fosso tecnológico entre eles dado pela liberalização comercial e cooperação entre eles para estabelecimento de políticas comuns, além de investimentos em infraestrutura.

Ressaltando aqui elementos detectados no trabalho, como o baixo percentual de projetos concluídos da carteira de projetos de infraestrutura IIRSA-COSIPLAN, a reduzida participação de setores de bens intermediários nos fluxos comerciais e a especialização comercial das economias menos desenvolvidas em produtos de maior intensidade tecnológica de países mais desenvolvidos na região, além de um padrão de comércio interindustrial em setores de maior intensidade tecnológica – e portanto com maior potencial de desmbramento em cadeias por diferentes localidades – da maior economia (Brasil) com os demais países sul-americanos, temos por resultado principal que é incipiente neste momento falar em integração produtiva sul-americana. Soma-se a esses motivos, o baixo número de projetos binacionais de infraestrutura entre países com pauta exportadora menos intensiva em recursos naturais, embora Brasil e Argentina, exemplo regional histórico de cadeia produtiva do setor automobilístico integrada, tenham entre si maior número de projetos binacionais. Esse fato pode indicar pouco avanço em relação ao quadro pré-existente quando da elaboração daquela carteira de projetos.

A integração produtiva pode representar a articulação entre países geograficamente contíguos quanto a políticas macroeconômicas e aspectos microeconômicos. A busca por modernização tecnológica, bem como a elevação de custos de trabalho de uma economia regional pode determinar – via suas firmas, multinacionais instaladas e política industrial – o deslocamento de especialização para 'parceiros' regionais, como ocorreu com a China, em fins dos 1990. Portanto, não se trata de uma mera etapa da integração econômica regional que será atingida espontaneamente. Ela requer uma coordenação de políticas industriais e macroeconômicas entre os países.

BAUMANN, Renato. Regional trade and growth in Asia and Latin America: the importance of productive complementary. CEPAL-Brasil, Texto para Discussão, n. 238, nov/2010. 156p.

CASTILHO, Marta. Comércio internacional e integração produtiva: uma análise dos fluxos comerciais dos países da ALADI. Texto de discussão IPEA n. 1.705. 62p. 2012.

COMINI, Nicolás; FRENKEL, Alejandro. Una Unasur de baja intensidad: modelos em pugna y desacelaración del proceso de integración en América del Sur. Nueva Sociedad, n.250, pp.58-77, mar/abr 2014.

COSTA, Kaio Glauber Vital da. Fragmentação internacional da produção e sofisticação das exportações: uma análise a partir dos fluxos de comércio do MERCOSUL entre 1994 e 2012. 42º Congresso da ANPEC, 9-12 de dezembro, Natal-RN, 2014. 20p.

DESIDERÁ NETO, W. A. ET AL. Relações do Brasil com a América do Sul após a Guerra Fria: política externa, integração, segurança e energia. IN: DESIDERÁ NETO, Walter Antonio. (Org.) O Brasil e novas dimensões da integração regional. Rio de Janeiro: IPEA, p.19-100, 2014.

FIORI, José Luís. Brasil e América do Sul: o desafio da inserção internacional soberana. CEPAL-IPEA. Texto para discussão n. 42. 2011. 34p.

GRUBEL, H.G.; LLOYD, P. J. Intra-industry trade: the theory and measurement of international trade differentiated products. London: MacMillan, 1975.

HIRATUKA, Célio ; CASTILHO, M. ; PETERS, H. D. ; BIANCO, C. ; CARRACELAS, G. . Relações Comerciais Entre América Latina e China: caracterização da evolução recente. In: Gustavo Bittencourt. (Org.). El Impacto de China em America Latina: Comercio e Inversiones. 1ed.Montevideo: Red Mercosur, 2012, v. 1, p. 81-134.

KIMURA, F. International production and distribution networks in East Asia: eighteen facts, mechanics, and policy implications. Asian Economic Policy Review, n.1, pp.326-344, 2006.

LEMOINE, F. e UNAL-KESENCI, D. (2002). China in the International Segmentation of Production Processes. Paris: CEPII. Document de travail du CEPII 2002-02.

MEDEIROS, C. A. A Dinâmica da Integração Produtiva Asiática e os Desafios à Integração Produtiva no Mercosul. Análise Econômica (UFRGS), v. 29, p. 7-32, 2011.

MEDEIROS, Carlos Aguiar de. A economia política da crise e mudança estrutural na Ásia. Economia e Sociedade, v.17, pp.33-54, 2001.

MEDEIROS, Carlos Aguiar de. A economia política da internacionalização sob liderança dos EUA: Alemanha, Japão e China. IN: FIORI, José Luís (Org). O Poder Americano. 3ª Ed, Petrópolis, RJ: Vozes, pp.139-177.

MEDEIROS, Carlos Aguiar de. The political economy of the rise and decline of developmental states. Panoeconomicus, v.1, pp.43-56, 2011.

PADULA, Raphael. Da IIRSA ao COSIPLAN da UNASUL: a integração de infraestrutura da América do Sul nos anos 2000 e suas perspectivas de mudança. IN: DESIDERÁ NETO, Walter Antonio. (Org.) O Brasil e novas dimensões da integração regional. Rio de Janeiro: IPEA, p.291-352, 2014.

PEREIRA, Lia Valls. A "nova onda de regionalismo": uma reflexão sobre a agenda brasileira. Mural Internacional, n.4, v.1, PP.2-7, 2013.

SARMENTO, Karla. Os acordos da ALADI estimulam a integração produtiva? Premio Jovens Economistas, documento 1, RedMercosur, 2012, 64p.

SLIPAK, Ariel M. America Latina y China: cooperación Sur-Sur o "consenso de Beijing'? Nueva Sociedad, n.250, pp.102-113, mar/abr 2014.

VADELL, Javier. A China na América do Sul e as implicações geopolíticas do consenso do Pacífico. Revista de Sociologia Política, Curitiba, v. 19, n. suplementar, p. 57-79, Nov/2011.

ANEXO 1. Correspondência classificação BEC

BENS PRIMÁRIOS

|

111 |

Alimentos e bebidas básicos, destinados principalmente à indústria |

|

21 |

Insumos industriais básicos |

||

31 |

Combustíveis e lubrificantes básicos |

||

BENS INTERMEDIÁRIOS

|

PRODUTOS SEMI ACABADOS |

121 |

Alimentos e bebidas elaborados, destinados principalmente à indústria |

22 |

Insumos industriais elaborados |

||

322 |

Outros combustíveis e lubrificantes elaborados |

||

PARTES E COMPONENTES |

42 |

Peças e acessórios para bens de capital |

|

53 |

Peças para equipamentos de transporte |

||

BENS FINAIS

|

BENS DE CAPITAL |

41 |

Bens de capital (exceto equipamentos de transporte) |

521 |

Equipamento de transporte industrial |

||

BENS DE CONSUMO |

112 |

Alimentos e bebidas básicos, destinados principalmente ao consumo doméstico |

|

122 |

Alimentos e bebidas elaborados, destinados principalmente ao consumo doméstico |

||

51 |

Automóveis para passageiros |

||

522 |

Equipamento de transporte não industrial |

||

53 |

Peças para equipamentos de transporte |

||

61 |

Bens de consumo duráveis |

||

62 |

Bens de consumo semiduráveis |

||

63 |

Bens de consumo não duráveis |

Fonte: Castilho (2012)

ANEXO 2. Evolução dos indicadores de comércio intra-indústria Brasil-América do Sul por setores (2000-2012)

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Manufaturas trabalho-intensivas |

0,471 |

0,399 |

0,461 |

0,347 |

0,331 |

0,302 |

0,328 |

0,324 |

0,345 |

0,366 |

0,383 |

0,382 |

0,349 |

Manufaturas de baixa tecnologia |

0,226 |

0,273 |

0,296 |

0,279 |

0,179 |

0,187 |

0,192 |

0,188 |

0,238 |

0,266 |

0,252 |

0,308 |

0,313 |

Manufaturas de média tecnologia |

0,739 |

0,761 |

0,723 |

0,427 |

0,351 |

0,377 |

0,440 |

0,492 |

0,548 |

0,725 |

0,687 |

0,665 |

0,697 |

Manufaturas de alta tecnologia |

0,578 |

0,698 |

0,743 |

0,630 |

0,628 |

0,505 |

0,458 |

0,451 |

0,536 |

0,576 |

0,553 |

0,598 |

0,659 |

Fonte: Elaboração própria com dados da UNCTADstat.

Anexo 3. IEC – Índice de Especialização Comercial da pauta importadora sul americana tendo como origem a China

Setores |

2000-2006 |

2006-2012 |

Variação (%) |

Bens primários |

0,74 |

0,52 |

-30% |

Bens Manufaturados (SITC 5 to 8 less 667 and 68) |

1,03 |

1,03 |

0% |

Produtos químicos (SITC 5) |

2,96 |

2,02 |

-32% |

Maquinários e equipamento de transporte (SITC 7) |

1 |

1,03 |

3% |

Eletrônicos excluídos partes e componentes (SITC 751 + 752 + 761 + 762 + 763 + 775) |

1,01 |

0,96 |

-5% |

Partes e componentes para produtos eletrônicos e elétricos (SITC 759 + 764 + 772 +776) |

0,83 |

0,82 |

-1% |

Fibras têxteis, tecidos e roupas (SITC 26 + 65 + 84) |

0,9 |

0,9 |

0% |

Bens manufaturados por intensidade tecnológica |

1,03 |

1,03 |

0% |

Manufaturas intensivas em trabalho e recursos |

0,84 |

0,84 |

0% |

Manufaturas de baixa intensidade tecnológica |

1,14 |

1,28 |

12% |

Manufaturas de média intensidade tecnológica |

1,04 |

1,13 |

9% |

Manufaturas de alta intensidade tecnológica |

1,15 |

1,01 |

-12% |

Fonte: Elaboração própria com base nos dados da UNCTAD

ANEXO 4. Variáveis selecionadas de IDE e produção internacional (2009-2012) em US$ bilhões a preços correntes; e %

VARIÁVEIS SELECIONADAS |

2009 |

2010 |

2011 |

2012 |

IDE Recebido |

1.198 |

1.409 |

1.652 |

1.351 |

IDE Realizado |

1.175 |

1.505 |

1.678 |

1.391 |

Estoque de IDE recebido |

18.041 |

20.380 |

20.873 |

22.813 |

Estoque de IDE realizado |

19.326 |

21.130 |

21.442 |

23.593 |

Renda de IDE recebido |

960 |

1.377 |

1.500 |

1.507 |

Renda do IDE realizado |

1.049 |

1.387 |

1.548 |

1.461 |

Aquisições e fusões |

250 |

344 |

555 |

308 |

Vendas de filiais estrangeiras |

23.866 |

22.574 |

24.198 |

25.980 |

Produto bruto de filiais estrangeiras |

6.392 |

5.735 |

6.260 |

6.607 |

Ativos totais de filiais estrangeiras |

74.910 |

78.631 |

83.043 |

86.574 |

Exportações de filiais estrangeiras |

5.060 |

6.320 |

7.436 |

7.479 |

Emprego de filiais estrangeiras |

59.877 |

63.043 |

67.852 |

71.695 |

Formação bruta de capital fixo (FBCf) |

57.920 |

63.468 |

70.221 |

71.707 |

PIB global (preços correntes) |

12.735 |

13.940 |

15.770 |

16.278 |

Exportações mundiais |

15.196 |

18.956 |

22.303 |

22.432 |

Indicadores Selecionados |

2009 |

2010 |

2011 |

2012 |

F&A/IDE recebido |

21% |

24% |

34% |

23% |

F&A/IDE realizado |

21% |

23% |

33% |

22% |

Renda/IDE recebido |

80% |

98% |

91% |

112% |

Renda/IDE realizado |

89% |

92% |

92% |

105% |

Renda/Estoque de IDE recebido |

5% |

7% |

7% |

7% |

Renda/Estoque de IDE realizado |

5% |

7% |

7% |

6% |

Renda IDE recebido/ativos |

1% |

2% |

2% |

2% |

Renda IDE realizado/ativos |

1% |

2% |

2% |

2% |

Produto ETNs/produto global |

50% |

41% |

40% |

41% |

Exportação ETNs/exportação global |

33% |

33% |

33% |

33% |

Exportação ETNs/vendas ETNs |

21% |

28% |

31% |

29% |

IDE recebido/FBCF |

2% |

2% |

2% |

2% |

IDE realizado/FBCF |

2% |

2% |

2% |

2% |

IDE recebido/exportação ETNs |

24% |

22% |

22% |

18% |

IDE realizado/exportação ETNs |

23% |

24% |

23% |

19% |

1. Email: rubiawegner@gmail.com

2. A IIRSA foi mantida como organismo técnico para gestão dos projetos de investimento – incluindo a metodologia de planificação territorial, portanto –, foram adicionados projetos à carteira e foi reforçada a Agenda de Projetos Prioritários para Integração (API). Os eixos de integração e desenvolvimento (EID) são Amazonas, Andino, Capricórnio, Escudo Guianense, Hidrovia Paraguai-Paraná, Interoceânico Central, Mercosul-Chile e Peru-Brasil-Bolívia. Estes eixos contemplam investimentos de infraestrutura existentes antes da criação da IIRSA, caso da Hidrovia Paraguai-Paraná, por exemplo e outros que foram sendo desenhados para apoiar logisticamente o comércio exterior destes países.

3. Aqui é importante fazer uma breve referência à classificação de Balassa (1961) sobre os estágios de um acordo regional de integração no sentido de representar uma forma adesenvolvimentista de tratar esse processo. Para aprofundar esse tema, sugere-se a leitura de Teixeira e Desiderá (2013).

4. Essa configuração pode ser explicada pelo paradigma dos gansos voadores: o avanço dos países mais industrializados em direção a atividades mais densas exercia efeitos dinâmicos sobre os países mais atrasados; avanço do Japão e Tigres Asiáticos abriu espaço para países com menor nível de desenvolvimento e ajudou a configurar uma divisão internacional do trabalho nova. Dinamismo industrial bastante intenso (política industrial e de comércio exterior mais ativa).

5. Controle da conta de capitais e coordenação estatal de investimentos industriais são aspectos internos que aliados aos externos, como a mudança do alinhamento cambial da região dado o padrão dólar flexível ou a dependência do iene do dólar, completam o quadro explicativo da tomada de posição da China como (duplo) pólo regional (MEDEIROS, 2001).

6. É uma rede de acordos preferenciais de comércio entre seus doze países membros, tendo sucedido a Associação Latino-Americana de Livre Comércio – ALALC, nos 1980. Todos os acordos regionais, como Mercosul e Comunidade Andina das Nações (CAN) estão subscritos pela Aladi.

7. Metodologia de planificação territorial adotada na IIRSA para elaboração dos projetos de infraestrutura. São porções de territórios de países sul-americanos que indicam zonas produtivas, comerciais, de assentamentos humanos e espaços naturais. Para cada EID foram identificadas necessidades de infraestrutura física para articular seu território entre si e com o resto da região. Dez eixos foram desenhados: Andino, Andino do Sul, Capricórnio, Hidrovia Paraguai-Paraná, Do Amazonas, Escudo Guianense, Do Sul, Interoceânico Central, MERCOSUR-Chile e Peru-Brasil-Bolívia (www.iirsa.org). Vale destacar que o tratamento da questão neste trabalho foi realizado com dados anteriores à inclusão do eixo Andino do Sul.

8. É uma rede de acordos preferenciais de comércio entre seus doze países membros, tendo sucedido a Associação Latino-Americana de Livre Comércio – ALALC, nos 1980. Todos os acordos regionais, como Mercosul e Comunidade Andina das Nações (CAN) estão subscritos pela Aladi.

9. Aliás, de acordo com a revista America Economia, as maiores multilatinas em 2013 se enquadravam no setor de alimentos, bebidas e celulose, como Grupo JBS-Friboi (Brasil), Ajegroup (Peru), Marfrig (Brasil), Brasil Foods (Brasil), Grupo Nutresa (Colômbia), Fibria (Brasil), dentre outras.