HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 13) Año 2016. Pág. 25

Rodolfo Ferreira Ribeiro da COSTA 1; Luiz Ivan de Melo CASTELAR 2

Recibido: 27/01/16 • Aprobado: 13/03/2016

2 Transferências constitucionais vs arrecadação tributária

RESUMO: O objetivo deste trabalho é analisar o impacto das transferências intergovernamentais sobre a arrecadação. A descrição destas relações dar-se-á por meio da técnica de Vetores Auto-Regressivos e do modelo de regressões Quantílicas, ambos em suas versões para dados em painel. A amostra utilizada é composta por informações sobre 5.293 municípios brasileiros entre 1999 e 2009, extraídos da Secretaria do Tesouro Nacional e do Instituto Brasileiro de Geografia e Estatística. Os resultados destacam que as transferências afetam negativamente a arrecadação dos municípios brasileiros. Por fim, verificou-se que os efeitos das transferências sobre a arrecadação não são expressos somente para uma análise geral, mas sim, para diferentes quantis. |

ABSTRACT: The objective of this work is to analyze the impact of intergovernmental grants on tax revenues. The description of these relationships will give through the technique of Vector Autoregressive model and quantile regressions, in both its versions for panel data. The sample consists of information to 5,293 Brazilian municipalities between 1999 and 2009, extracted from the National Treasury and the Brazilian Institute of Geography and Statistics. The results highlight that transfers negatively affect the tax revenues of municipalities. Finally, it was found that the effects of transfers on the tax revenues are expressed not only an overview, but for different quantiles. |

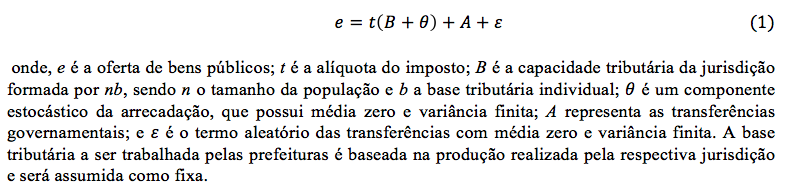

Um sistema de governo descentralizado é caracterizado por uma forte dependência dos entes inferiores em relação aos níveis mais elevados. Seja com respeito à formação de receitas a partir de sua própria base tributária, a qual se apresenta de forma bastante limitada, ou pelo conjunto de necessidades locais, este tipo de estrutura tende a apresentar desequilíbrios fiscais e regionais.

Para que a esferas inferiores do governo consigam praticar um orçamento de forma equilibrada e condizente com a estrutura de custos existentes, faz-se necessária à realização de transferências intergovernamentais. No Brasil, o sistema de repasse que visa compatibilizar as diferenças regionais na provisão de bens públicos locais e a ocorrência de desequilíbrios fiscais dos governos municipais tem como principais componentes o Fundo de Participação dos Municípios – FPM, por parte do governo federal, e as cotas de ICMS e IPVA, alocadas pelo governo estadual. Entre 1999 e 2009, estas fontes correspondem, em média, a 88,79% das receitas correntes dos municípios brasileiros.

Apesar de apresentar-se de forma imprescindível para as ações de um regime federativo, as transferências constitucionais podem incentivar um comportamento imprudente por parte dos gestores municipais. Em federações onde o principal componente das receitas correntes são os repasses intergovernamentais, pode-se observar, em alguns casos, um detrimento da utilização da base tributária individual.

A literatura tem destacado o caráter prejudicial das atividades fiscais do setor público. Trabalhos como Gang e Khan (1999), Moreno (2003); Buettner (2005), Zhang e Wu (2009), Espinoza e Bacarreza (2010), Cossio (1998), Ribeiro e Shikida (1999), Ribeiro e Schwengber (2000) e Veloso (2008) descrevem o comportamento da arrecadação implementado pelas jurisdições em relação aos repasses intergovernamentais.

A irresponsabilidade fiscal das administrações subnacionais, expressa na reduzida preocupação com a elevação das receitas tributárias próprias, são questões que necessitam ser diagnosticadas e fiscalizadas, de forma que a gestão dos recursos públicos promova a eficiência, equidade, crescimento e bem estar para a população.

Desta forma, o objetivo deste trabalho é investigar o efeito das transferências correntes sobre a arrecadação das jurisdições brasileiras. Para realização deste trabalho foram coletados dados de 5.293 municípios, referentes à arrecadação própria, transferências correntes, população e PIB, com periodicidade anual e correspondente ao intervalo de tempo entre 1999 e 2009. A metodologia utilizada fundamenta-se no modelo do eleitor mediano num ambiente de incerteza e a estratégia empírica adotada baseia-se na técnica de Vetores Auto-Regressivos e no modelo de Regressões Quantílicas, ambos em suas versões para dados em painel, propostas por Holtz (1988) e Koenker (2004), respectivamente, que proporcionarão, além de duas novas aplicações, uma comparação do efeito geral com aquele observado ao longo da distribuição.

Além desta seção introdutória, o trabalho apresenta mais 4 seções. A segunda apresenta o modelo teórico do eleitor mediano com considerações de incerteza, relatando o efeito dos repasses constitucionais sobre a arrecadação e, ainda, contempla uma revisão das evidências empíricas. A terceira descreve a metodologia, bem como as variáveis utilizadas, sua fonte e periodicidade. A quarta relata os resultados do modelo de Regressões Quantílicas para dados em painel e da técnica de Vetores Auto-Regressivos para dados longitudinais, além da verificação de divergências no efeito geral em relação aos quantis trabalhados. A última seção exporá as considerações finais.

As principais contribuições sobre a relação entre transferências governamentais e o esforço é destaca pela literatura de federalismo fiscal através do modelo do eleitor mediano. Esta abordagem descreve o comportamento do consumidor em relação ao consumo de bens públicos e privados, os quais dependem do seu nível de renda e da alíquota de imposto adotada pelo governo.

Trabalhos como os de Oates (1972) e Turnbull (1992) apresentam o referido modelo baseado num ambiente com informação imperfeita. O primeiro relata as decisões do consumidor admitindo que o mesmo não conheça como se dá o processo de decisão do poder público sobre a oferta de serviços, bem como sua prática de trabalho sobre a base tributária. O segundo trata tal relação substituindo a questão informacional pela incerteza inerente ao processo de repasses intergovernamentais. A fonte dessa incerteza é a existência de uma relação estocástica que se dá pela forma como as transferências são apresentadas, o que afeta a escolha dos contribuintes em relação a arrecadação que estão dispostos a suportar.

A vantagem desta última abordagem se dá pelo tratamento da relação transferências – arrecadação num ambiente de incerteza. A teoria da escolha sob incerteza fornece um conjunto bem desenvolvido de ferramentas mais adequadas para analisar o comportamento do eleitor sob informação imperfeita do que as formulações sob certeza.

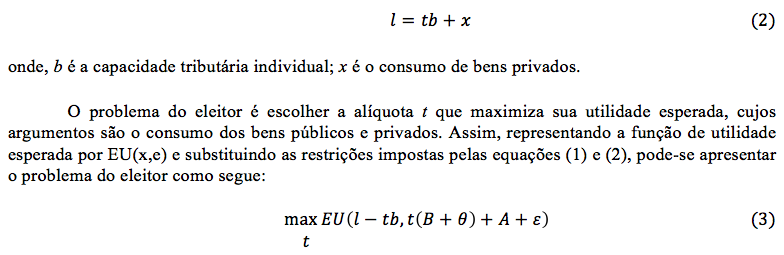

A relação entre arrecadação e transferências governamentais pode ser observada através do modelo proposto por Turnbull (1992). Admite-se que o governo proporciona um único bem para seus eleitores e que o mesmo produz tal bem através das suas receitas próprias e do recebimento de transferências. Portanto, a oferta de bens pelo governo é dada por,

O eleitor representativo possui um nível de renda l que é alocado entre o consumo de bens privados e o pagamento de taxas. Logo,

As condições necessárias e suficientes para que o eleitor encontre o valor ótimo para t que maximize sua utilidade esperada são:

onde, os subescritos destacam a variável na qual a utilidade esperada foi derivada. O valor de J < 0 é justificado pelo formato côncavo da função de utilidade.

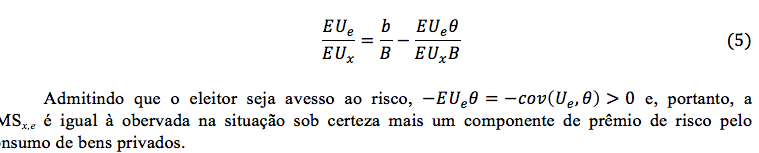

Associando a condição de primeira ordem à suposição de que o termo aleatório da arrecadação seja nulo, observa-se que a taxa marginal de substituição entre o consumo de bens públicos e privados é dada pela razão entre a base tributária individual e a capacidade tributária total da jurisdição. Contudo, dentro de um ambiente onde a incerteza se faz presente a taxa marginal de substituição entre bens públicos e privados é dada por:

Neste modelo, o eleitor reconhece a alíquota do imposto na tomada de decisões de consumo. Ainda, observa-se um prêmio associado com o risco relacionado ao consumo de bens públicos. Este prêmio de risco é o responsável pela divergência entre o comportamento do eleitor sob certeza, como representado no modelo de eleitor padrão, e seu comportamento em condições de incerteza, hora descrito.

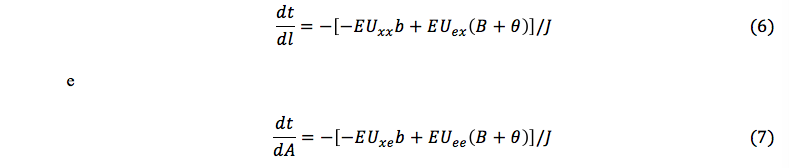

Tomando a base como fixa e utilizando as equações (1) e (2), pode-se observar o impacto da renda do eleitor e das transferências constitucionais sobre a arrecadação de uma jurisdição dados pelas seguintes expressões:

Estes resultados são obtidos pela diferenciação implícita da condição de primeira ordem do problema do eleitor.

Como o propósito deste trabalho é avaliar o efeito das transferências governamentais sobre a arrecadação, tratar-se-á somente o resultado do modelo de ilusão fiscal dado pela equação (7).

Logo, (7) e (8) implicam que

Portanto, dado que (9) e J assumem valores negativos, o efeito das transferências sobre a arrecadação deve ser negativo.

Dado o alto volume de recursos provenientes de esferas superiores do governo, segundo Turnbull (1992), observa-se certo descaso por parte das autoridades locais em trabalhar sua própria base tributária, já que é possível obter recursos sem a realização de algum esforço.

Num ambiente de governo altamente descentralizado, tal que esferas inferiores recebem recursos na forma de transferências, observa-se um comportamento onde os governos locais podem optar por tornarem-se dependentes dos repasses constitucionais ao invés de promover a exploração adequada da sua base tributária.

De acordo com as teorias tradicionais do federalismo fiscal, as transferências intergovernamentais podem ser usadas para reduzir os problemas associados com a descentralização, tais como desigualdade, externalidades e baixa qualidade de bens públicos locais. Elas são uma parte essencial para qualquer processo de descentralização fiscal. No entanto, projetos inadequados de transferências podem não levar ao uso eficiente dos recursos ou reduzir a arrecadação.

A literatura considera a existência de uma relação entre transferências e arrecadação. Contudo, ainda não há consenso quanto à sua direção ou magnitude. Estudos empíricos como Heller (1975); McGuire (1978); Mosley et al (1987); Khilji e Zampelli (1991); Khan e Hoshino (1992); Pack e Pack (1993); White (1994); Iqbal (1997); Gang e Khan (1999); Moreno (2003); Buettner (2005); Zhang e Wu (2009) e Espinoza e Bacarreza (2010) entre outros, são importantes contribuições para este tópico. No entanto, estes estudos chegaram a conclusões conflitantes sobre a eficácia da ajuda externa em termos de comportamento fiscal do setor público.

Estudos direcionados ao Brasil também apresentam resultados conflitantes. Cossio (1998) identificou uma relação negativa entre transferências federais e a arrecadação nos municípios brasileiros. Ribeiro e Shikida (1999) reconhecem o efeito perverso das transferências sobre a arrecadação dos municípios mineiros. Ribeiro e Schwengber (2000) destacam o efeito negativo do Fundo de Participação dos Estados sobre a arrecadação das unidades da federação brasileira entre 1985 e 1995. Veloso (2008) encontrou um efeito positivo do Fundo de Participação dos Municípios sobre a ineficiência na arrecadação para os municípios brasileiros com até 20 mil habitantes, entre 2002 e 2005.

Na direção oposta pode-se destacar o trabalho de Ribeiro (2005), onde se identificou que os municípios gaúchos poderiam melhorar sua arrecadação e que as transferências, em média, não contribuíram para o baixo nível de arrecadação apresentado por estes municípios.

Para analisar o efeito as transferências governamentais sobre a arrecadação dos municípios brasileiros serão utilizadas as seguintes técnicas: PVAR – Vetores Auto-Regressivos para dados em Painel – e equações quantílicas para dados em painel. A primeira captará o efeito geral das transferências sobre a arrecadação, enquanto a segunda verificará tal questão através de quantis formados a partir do tamanho do município.

Apesar de tratar a questão entre arrecadação e transferências através de técnicas com fundamentos distintos, já que o PVAR é um modelo dinâmico e com variáveis endógenas e as regressões quantílicas caracterizam-se como um modelo estático e com variáveis exógenas, a utilização das mesmas justificasse no produto gerado que possibilitará a comparação de um efeito geral com um resultado trabalhando em vários pontos da distribuição.

Portanto, a utilização do PVAR e de regressões quantílicas para dados em painel servirá de base para avaliar uma possível diferença no efeito das transferências constitucionais sobre a arrecadação entre àquele observado para a amostra como um todo e outro apresentado por quantis. Assim, poder-se-á analisar se tal relação é mantida do caso geral para o particular, ou seja, se o efeito observado para toda a distribuição é idêntico àquele apresentado nos diversos pontos da mesma.

A metodologia de dados em painel possui uma larga aceitação graças às vantagens que esta possui em relação a técnicas baseadas em cross-section e séries temporais. Além de possibilitar a análise a partir de um maior conjunto informativo e de trabalhar-se com um nível de colinearidade desprezível entre as variáveis explicativas, é possível controlar a heterogeneidade individual. Contudo, tal procedimento é baseado na média condicional da distribuição da variável dependente, ou seja, o método não é capaz de captar efeitos na escala ou de qualquer outro aspecto do formato da distribuição.

Visando superar a limitação da análise baseada em um único ponto da distribuição da variável resposta, qual seja a média, Koenker e Basset (1978) introduzem o método de regressões quantílicas à análise econométrica, que trata os efeitos de um conjunto de variáveis explicativas sobre uma variável resposta em diferentes pontos da distribuição condicional, possibilitando a obtenção de um maior conjunto de informações, em particular quando os coeficientes estimados dependem de cada quantil, isto é, quando existem efeitos assimétricos em toda a distribuição condicional da variável resposta.

As vantagens do uso de Regressões Quantílicas (RQ) são apresentadas a seguir:

A principal limitação associada a esta técnica de RQ é que a mesma baseia-se numa abordagem transversal, e assim, não se leva em consideração os efeitos individuais específicos.

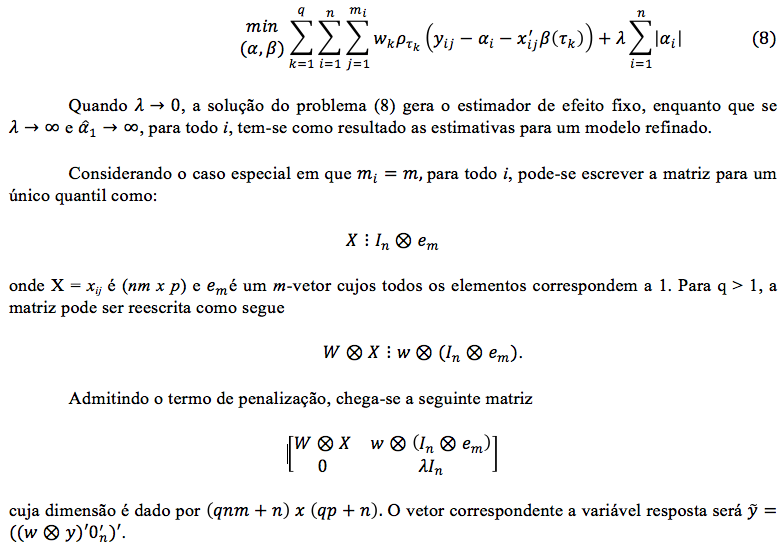

Koenker (2004) introduziu um novo método para resolver este trade-off: Regressões Quantílicas para dados longitudinais. Para isso, uma classe de estimadores de quantis penalizados é sugerida para se obter as estimativas da distribuição, controlando-se a heterogeneidade individual não observada. A pena serve para diminuir um vetor de efeitos individuais específicos em relação a um valor comum.

O modelo de RQ para dados em painel baseado em Koenker (2004) é apresentado a seguir. Considere o modelo clássico linear assumindo a presença de efeitos aleatórios

No formato matricial,

O estimador ótimo para o modelo (1) envolve escolhas de valores semelhantes para os parâmetros α's. Quando o componente xij do modelo contém um intercepto este valor comum pode ser considerado como sendo a tendência central condicional da resposta a um ponto determinado pelas médias das outras variáveis. Para o modelo de regressão quantílica apresentado na (5), ter-se-ia, analogamente, o quantil condicional da resposta, caso haja simetria nos valores de Tk e os valores de Wk sejam especificados.

Quando se trabalha com n grande em relação ao tamanho j, poderá ser vantajoso controlar a variabilidade introduzida pelo grande número de

no lugar da pena de Gaussiana convencional. Esta escolha mantém a forma do problema de programação linear, além de conserva a dispersão do design da matriz resultante. Assim, pode-se trabalhar com a versão com penalização do modelo expresso em (6) dada como segue:

Exposta as principais versões para modelos de regressão quantílica para dados em painel, a subseção que segue apresentará o modelo empírico que será utilizado.

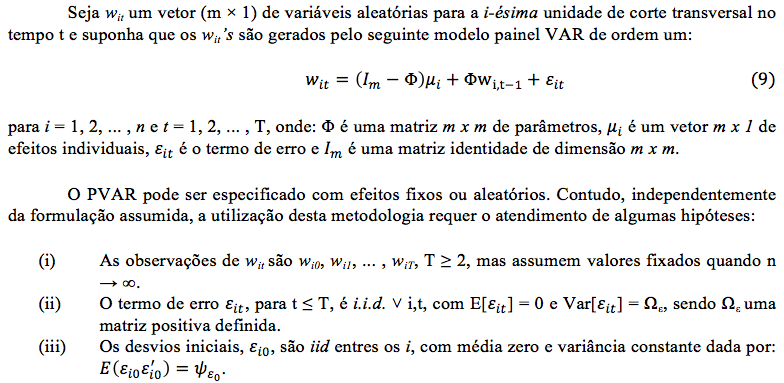

Considerando a especificação com efeitos aleatórios deve-se levar em consideração que a variância do efeito individual é a mesma para todo i e que não existe correlação entre tal efeito e o termo de erro. Portanto, além das suposições iniciais, admite-se que:

Na presença do efeito tempo e com Wit sendo gerado por

O restante dos parâmetros do estimado de Máxima Verossimilhança com efeitos aleatórios, Ø, pode ser construído através da função de log-verossimilhança concentrada.

3.2.2 Estimador de efeito fixo

Diferentemente do modelo com efeitos aleatórios, a especificação com efeitos fixos não necessita de suposições sobre o termo ![]() . Portanto, trabalha-se com um termo de efeito individual que é heterocedástico e distribuído de forma dependente, cuja caracterização é determinada pela distribuição de probabilidade conjunta com um número de parâmetros crescendo a mesma taxa da quantidade de cross-section presentes no painel e por fim, além de não possuírem momentos, são correlacionados com o termo de erro.

. Portanto, trabalha-se com um termo de efeito individual que é heterocedástico e distribuído de forma dependente, cuja caracterização é determinada pela distribuição de probabilidade conjunta com um número de parâmetros crescendo a mesma taxa da quantidade de cross-section presentes no painel e por fim, além de não possuírem momentos, são correlacionados com o termo de erro.

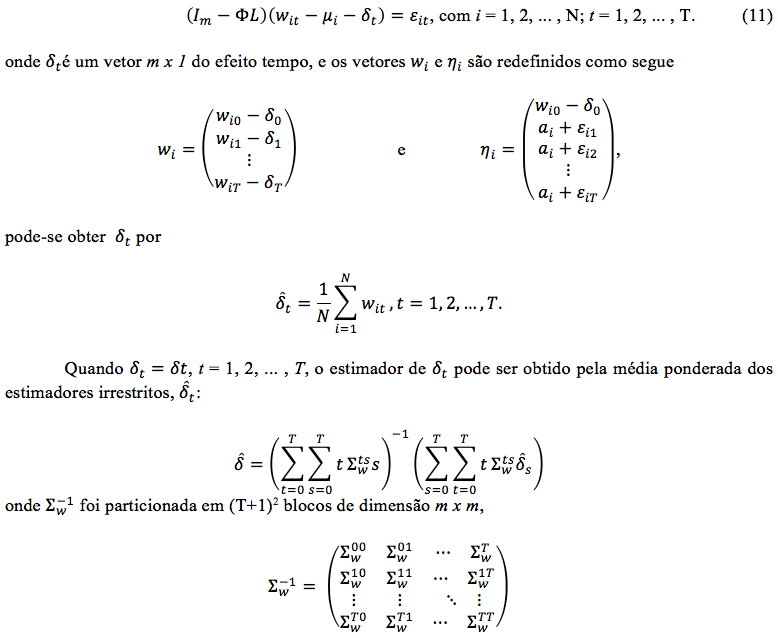

A literatura destaca a eliminação de µi's aplicando a primeira diferença na equação (9),

Além destas questões, o estimador de efeito fixo deve atender algumas suposições, quais sejam:

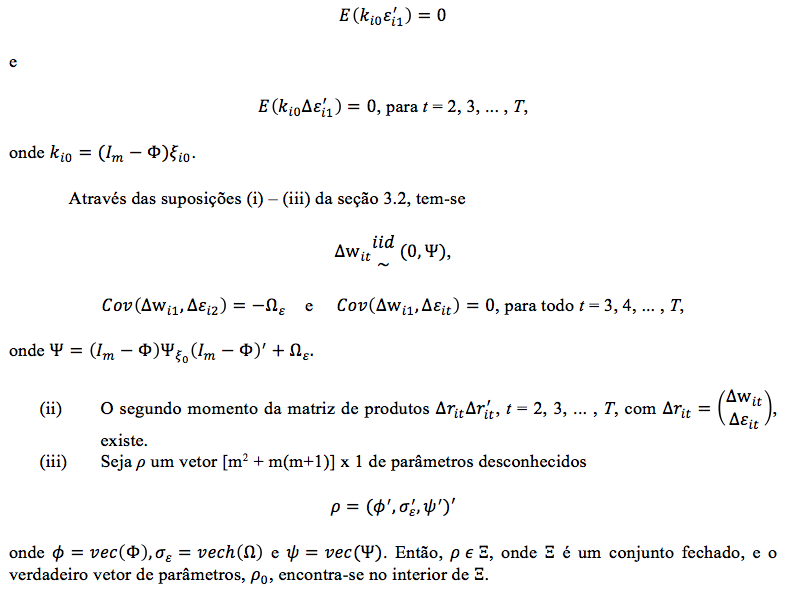

(i) As seguintes restrições de momentos são satisfeitas:

O estimador de Quase-Máxima Verossimilhança para p pode ser obtido pela maximização da função log-verossimilhança baseada na distribuição de probabilidade conjunta de ∆Wit. Admitindo a condição de normalidade:

Admitindo efeito tempo e com Wit sendo gerado por

a função de log-verossimilhança é dada por (13) e o estimador de Yt pode ser apresentado como segue:

Para o modelo apresentado pela equação (9), tal que os instrumentos utilizados são as defasagens da variável wit, pode-se apresentar a condição de ortogonalidade como segue:

e

Com o objetivo de mensurar o efeito das transferências governamentais sobre a arrecadação dos municípios brasileiros será idealizado um modelo cujos fundamentos baseiam-se na proposta de Turnbull (1992), que foi mencionado na seção 2.

A versão da metodologia para os modelos PVAR e de regressão quantílica para dados em painel é apresentada como segue:

A estrutura do modelo de Vetores Auto-regressivos para dados em painel hora utilizada foi idealizada a partir da equação (9)

A amostra utilizada forma um painel com dados sobre a arrecadação, população, PIB e transferências correntes para 5.293 municípios do Brasil no período entre 1999 e 2009. Os dados foram retirados da base FINBRA, disponibilizada pela Secretaria do Tesouro Nacional, e do Instituto de Pesquisa Econômica Aplicada – IPEA. A tabela 1 trás mais informações sobre a natureza dos dados utilizados.

Tabela 1 – Relação das variáveis utilizadas nas estimações.

Variável |

Descrição |

Arrecadação |

Arrecadação municipal. |

População |

Número de residentes. |

PIB |

Produto Interno Bruto. |

Transferências |

Transferências correntes. |

Fonte: elaboração própria.

Apresentada as versões empíricas para o PVAR e regressões quantílicas para dados em painel, bem como descrita as variáveis que serão trabalhadas, passa-se a apresentação dos resultados esperados. A tabela 2 descreve o comportamento esperado das relações trabalhadas neste trabalho conforme o modelo do eleitor mediano.

Tabela 2 - Efeitos esperados das variáveis explicativas sobre a arrecadação.

Variável Dependente: Arrecadação |

|

Variável |

Efeito sobre Arrecadação |

População |

+ |

PIB |

+ |

Transferências |

- |

Fonte: elaboração própria.

Esperar-se-á que o tamanho da população afete positivamente a arrecadação praticado pelas jurisdições, pois quanto maior o número de habitantes em dado município, sendo a base, B, formada pelo produto entre os residentes e sua base tributária individual, maior seria a arrecadação, tB. Ainda, como um dos componentes para formação da base tributária é a produção realizada pela jurisdição, tem-se um efeito na mesma direção para relação entre PIB e arrecadação.

Ao contrário dos resultados esperados para as relações entre arrecadação as variáveis população e PIB, respectivamente, o modelo do eleitor mediano destaca um impacto negativo das transferências constitucionais sobre a arrecadação. Tal fato deve-se ao comportamento oportunista das prefeituras que não são incumbidas de nenhum tipo de atividade para garantir os valores que são repassados pela União e estados e, portanto, acabam por não trabalharem sua base tributária de forma adequada.

Visando identificar o efeito das transferências constitucionais sobre a arrecadação dos municípios brasileiros foi utilizado o modelo de Vetores Auto-Regressivos para dados em painel, o qual fornecerá informações sobre o comportamento geral da relação entre repasses e arrecadação, e o modelo de Regressões Quatílicas para dados em painel, que por sua vez, destacará o comportamento das variáveis em questão através de estratos, possibilitando, assim, uma melhor caracterização da distribuição.

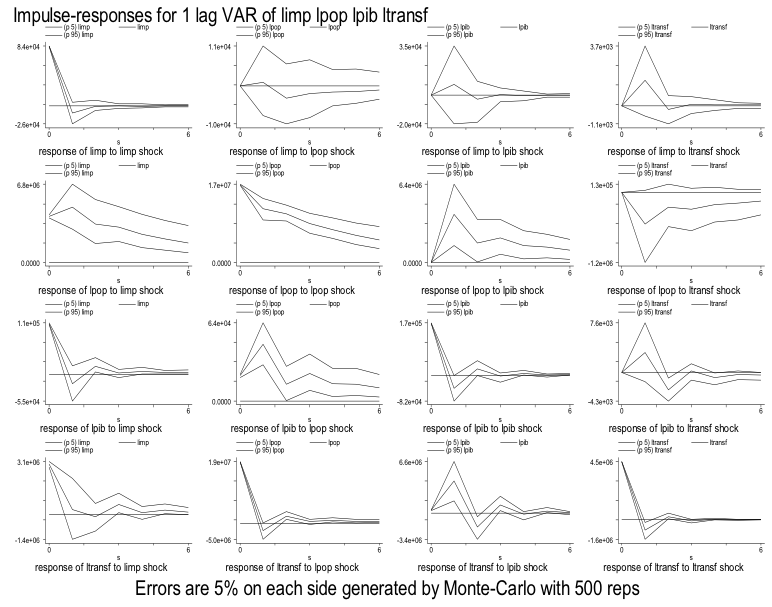

Inicialmente serão tratados os resultados do PVAR(1) de formar que seja possível identificar o comportamento geral da relação arreacadação e transferências através da análise da função impulso-resposta. A determinação do número de defasagem utilizada deve-se aos critérios utilizados por Love e Zecchino (2006). As séries trabalhadas são caracterizadas como I(1), ou seja, são não estacionarias em nível, mas são estacionárias em primeira diferença, de acordo com os testes de raiz unitária para dados em painel tratados em Harris (1999), Hadri (2000), Breitung (2000), Choin (2001), Levin et al (2002) e Im et al (2003). A tabela 3 apresenta as funções impulso-resposta para o modelo PVAR(1):

Tabela 3 – Função Impulso – Resposta para PVAR(1).

A primeira linha de gráficos será onde se concentrará as investigações deste trabalho, já que a mesma relata os efeitos das variáveis população, PIB e transferências sobre o comportamento da arrecadação.

Identificou-se um efeito positivo de choques na arrecadação sobre ele próprio no primeiro período, enquanto que os momentos seguintes apresentaram um efeito negativo, que por sua vez, manteve-se constante a partir do terceiro período.

No que diz respeito à relação população e arrecadação, a função impulso-resposta apresentou uma relação positiva no momento inicial, o qual foi seguido de uma relação negativa expressas em taxas decrescente, apresentando um pico no segundo período. Como destacado anteriormente, um maior contingente populacional possibilita a formação de uma base tributária mais ampla. Contudo, este efeito negativo, apresentado na resposta da arrecadação, pode ser justificado no fato das grandes aglomerações apresentarem uma maior dificuldade de fiscalização das atividades produtivas e um alto custo para formação do órgão tributário adequado. Portanto, à medida que o tamanho da população se eleva, ter-se-ia uma redução da arrecadação efetiva frente ao seu potencial.

A resposta da arrecadação a choques no PIB apresentou efeitos alternados ao longo dos períodos. Ou seja, o efeito dos choques apresentou um formato de frequência com limites superiores e inferiores oscilantes entre os períodos. Assim, destaca-se que um maior volume de produção acarretaria uma oscilação no nível de esforço praticado pelas prefeituras no que tange a arrecadação, sendo esta inicialmente caracterizada de forma positiva, mas seguida de valores negativos que se anulam ao longo o tempo. Ainda, destaca-se que os impactos positivos superam os efeitos negativos observados em até seis períodos. Assim, corrobora-se a ideia de que quanto maior o PIB de uma economia, maior seria o volume de recursos tributáveis.

Por fim, um choque na variável transferência se traduz de forma positiva para os primeiros períodos, seguida de uma reação negativa que se dissipa ao longo do tempo. Este resultado destaca uma defasagem do efeito dos repasses governamentais sobre a arrecadação municipal. Assim, observa-se que as transferências constitucionais, apesar de contribuem, inicialmente, para elevação da arrecadação, acabam por gerar um comportamento oneroso para a arrecadação nas esferas inferiores do governo. Cossio (1998) e Ribeiro (2005) evidenciam o efeito oportunista das prefeituras que regem sua administração através de recursos obtidos via repasses realizados pelas esferas superiores do governo em detrimento das suas próprias receitas.

Apresentadas as questões de longo prazo e o comportamento geral dos municípios, no que tange o seu nível de arrecadação praticado, passar-se-á a análise dos resultados dos estratos da distribuição. A tabela 4 apresenta os resultados do modelo de regressões quantílicas para dados em painel:

Tabela 4 – Estimativas do modelo de arrecadação através de regressões quantílicas para dados em painel.

Variável Dependente: Arrecadação |

|||||

Variável Explicativa |

0.10 |

0.25 |

0.50 |

0.75 |

0.90 |

Constante |

-1480.28* (168.840) |

-1140.72* (193.938) |

-979.988* (157.699) |

-916.192* (182.5026) |

-851.961* (227.3152) |

População |

-0.01015 (0.01733) |

-0.03371 (0.02001) |

-0.07053* (0.02201) |

-0.1056* (0.02270) |

-0.14664* (0.02702) |

PIB |

0.14321* (0.00728) |

0.16078* (0.00885) |

0.17416* (0.00765) |

0.18697* (0.00799) |

0.20223* (0.00867) |

Transferências |

-0.00047* (0.00006) |

-0.00050* (0.00007) |

-0.00045* (0.00004) |

-0.00039* (0.00004) |

-0.00031* (0.00006) |

Obs.: Os valores entre parênteses referem-se aos erros padrão das estimativas obtido via Bootstrap. * significativo a 1%.

Do ponto de vista estatístico, todos os coeficientes mostraram-se diferentes de zero ao nível de significância de 1%, com exceção para aqueles referentes à variável população nos dois primeiros quantis, que se mostraram de forma não significativos. Desta forma, pode-se destacar que individualmente as variáveis utilizadas no modelo afetam o comportamento da arrecadação dos municípios brasileiros.

No que tange à direção dos efeitos, observa-se uma relação positiva para a variável PIB em todos os quantis, enquanto que o tamanho da população e o volume de transferências constitucionais apresentaram um sinal negativo para seus respectivos coeficientes. Contudo, apesar dos sentidos das relações individuais não se alterarem entre os quantis, a magnitude dos efeitos se mostraram de forma diferenciada. Enquanto que para as variáveis população e PIB o efeito marginal foi crescente ao longo dos quantis, sendo tal indicativo apresentado de forma menos acentuada para esta última variável, tal fato mostrou-se de forma crescente do primeiro para o segundo quantil e decrescente em relação aos demais extratos analisados para a variável transferência, indicando que os municípios pertencentes aos quantis superiores são aqueles que menos sofrem com os efeitos dos repasses constitucionais sobre o seu nível de arrecadação praticado.

Conforme demonstrado no modelo do eleitor mediano na seção 2 deste trabalho, a base tributária de uma jurisdição é função crescente do contingente populacional. Logo, poder-se-ia esperar que aqueles municípios que possuem um número mais elevado de habitante seriam detentores de uma maior capacidade tributária e, consequentemente, um maior nível de arrecadação. Contudo, os resultados da tabela 2 apresentam-se na direção contrária. Identificou-se que o tamanho da população age de forma negativa sobre a arrecadação municipal, tendo nos maiores municípios seu impacto mais expressivo. Tal fato pode ser observado pelos impactos da referida variável em cada quantil. Enquanto que tal efeito não foi observado para o primeiro e segundo quantis, verificaram-se valores superiores para os dois últimos extratos trabalhados, -0.10 e -0.14, respectivamente.

Uma possível explicação para a relação inversa entre arrecadação e população pode ser baseada no fato das cidades com maior número de habitantes possuírem um maior custo de fiscalização dos indivíduos no que tange às operações passíveis de tributação. Assim, diante de tal dificuldade, verificar-se-ia um menor arrecadação atribuído àquelas jurisdições com maior contingente populacional. Outra justificativa pode ser vista em Orair e Alencar (2010), que destacam o fato dos municípios menores trabalharem com um sistema de ISS para atrair novas empresas prestadoras de serviços, elevando a arrecadação e, consequentemente, a arrecadação. Nascimento (2010) relata a possibilidade de um fenômeno de resistência coletiva a favor da sonegação, decorrente de um sentimento de injustiça fiscal caracterizado por um sistema tributário regressivo e/ou que a taxa crescimento populacional não seria acompanhada por uma melhor distribuição da renda, de forma que boa parte dos indivíduos não teria condições de contribuir para ampliar a arrecadação, pois estariam numa faixa de menor renda.

Como poderia ser esperado, o tamanho da produção de um dado município é fundamental para a formação de sua base tributária, consequentemente, para a arrecadação, já que o esforço é definido como o produto entre base e alíquota. Ao lado de um maior volume de produção tem-se um dado nível de recursos aptos à aplicação de alíquotas, garantindo, assim, um maior volume de recursos para arrecadação própria das prefeituras. A análise através de quantis apresentou os maiores efeitos do PIB sobre a arrecadação naqueles estratos mais elevados. Observou-se que uma variação na produção de uma dada jurisdição provoca um crescimento da arrecadação igual a 0.14, 0.11 e 0.20 nos quantis 0.10, 0.50 e 0.90, respectivamente. Isto destaca a relação positiva e crescente entre o nível de produto e a arrecadação realizado pelas prefeituras.

Por fim, tratar-se-á dos resultados referentes à variável transferência constitucional. Como se pode verificar o efeito deste tipo de repasse sobre a arrecadação realizado pelas esferas inferiores do governo brasileiro mostrou-se de forma negativa e decrescente ao longo dos quantis. Aqueles municípios que possuem um menor nível de arrecadação efetiva, frente a potencial, optam por trabalharem de forma inadequada suas respectivas bases tributárias, seja por questões políticas ou econômicas, e financiarem sua administração via repasses governamentais. Assim, observa-se claramente o efeito negativo que tais recursos oferecem sobre a arrecadação municipal, principalmente sobre aqueles pertencentes à quantis inferiores.

Ainda, cabe destacar que o efeito é menos expressivo à medida que são observados os quantis superiores, verifica-se que o nível de dependência das transferências se reduz e que tais recursos poderiam ter sido alocados para melhorar o aparelho de fiscalização utilizados em tais jurisdições como destaca Ribeiro (2005).

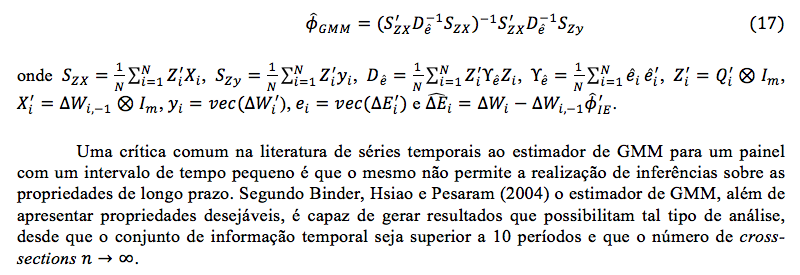

Este trabalho teve como foco a análise da arrecadação dos municípios brasileiros mediante o sistema de transferências intergovernamentais que propiciam sua principal fonte de receitas. Através das técnicas de Vetores Auto – Regressivos e de regressões Quantílicas, ambas em suas respectivas versões para dados em painel, propostas por Holtz (1988) e Koenker (2004), respectivamente, foram visualizados os efeitos dos referidos repasses sobre a arrecadação e sobre os gastos de 5.293 municípios, entre 1999 e 2009.

A análise do impacto das transferências sobre arrecadação deixou claro que a relação negativa prevista no modelo do eleitor mediano condiz com a prática observada para os municípios brasileiros. Conforme destacado por Turnbull (1992), em um ambiente de incerteza, onde os indivíduos não possuem um conjunto de informações que lhes garanta uma previsão correta sobre o nível de esforço praticado, verifica-se um movimento gestor baseado no financiamento via transferências em detrimento da sua base tributária individual. A falta de interesses em trabalhar suas próprias fontes de arrecadação e obter um maior nível de recursos, o que possibilitaria um maior volume de serviços à disposição da população e/ou uma redução dos desequilíbrios orçamentários, pode ser explicada pela baixa representatividade desta fonte de recursos em relação à receita total.

No que tange aos efeitos dos choques no PIB, também se observou um cenário condizente com a literatura. Flutuações na produção promovem um resultado positivo sobre a arrecadação. Como esperado, o crescimento da atividade produtiva gera o aumento da renda e, consequentemente, do tamanho da base tributária individual possibilitando uma elevação da arrecadação.

O complemento para as análises trabalhadas pelo modelo de Vetores Auto-Regressivos para dados em painel foi idealizada pela técnica de regressões quantílicas proposta por Koenker (2004), que possibilitou a verificação dos efeitos ao longo de toda a distribuição.

O tratamento via quantis possibilitaram a identificação de um efeito negativo das transferências sobre a arrecadação que se reduz à medida que se observa os quantis mais elevados. Ainda, identificou-se uma relação positiva e crescente da produção sobre as a arrecadação para a série do PIB. De fato, um maior crescimento da atividade econômica só poderia trazer consequências positivas sobre a atuação do setor público no que diz respeito à arrecadação.

Por fim, verificado o efeito depreciativo das transferências sobre a arrecadação, têm-se evidências de que o repasse intergovernamental age de forma maléfica sobre a arrecadação dos municípios brasileiros.

Breitung, J. 2000. The local power of some unit root tests for panel data. In Advances in Econometrics, Volume 15: Nonstationary Panels, Panel Cointegration, and Dynamic Panels, ed. B. H. Baltagi, 161-178. Amsterdam: JAI Press.

Choi, I. Unit root tests for panel data. Journal of International Money and Finance 20: 249-272. 2001.

Cossío, F. A. B. Disparidades econômicas inter-regionais, capacidade de obtenção de recursos tributários, arrecadação e gasto público no federalismo brasileiro. 21º Prêmio BNDES de Economia. Rio de Janeiro. 1998. Disponível em: <www.bndes.gov.br/conhecimento/premio/pr211.pdf>. Acesso em 26 jun. 2003.

Espinoza, N. G. Z.; Bacarreza, G. C. Fiscal Transfers a Curse or Blessing? Evidence of Their Effect on Tax Effort for Municipalities in Sinaloa, Mexico. ISP-Georgia State University. Working Paper 10-30 (2010)

Gang, N. and H. Khan. Foreign Aid and Fiscal Behavior in a Bounded Rationality Model: Different Policy Regimes, Empirical Economics24, pp. 121-134. 1999.

Hadri, K. Testing for stationarity in heterogeneous panel data. Econometrics Journal 3: 148-161. 2000.

Harris, R. D. F., and E. Tzavalis. Inference for unit roots in dynamic panels where the time dimension is fixed. Journal of Econometrics 91: 201-226. 1999.

Heller, P.S. A model of public Fiscal Behavior in Developing Countries: Aid, Investment and Taxation, American Economic Review65, pp. 429-445, 1975.

Holtz-Eakin, D., Newey, W. and Rosen, H. 'Estimating Vector Autoregressions with Panel Data', Econometrica, 56(6),1371-1395, 1988.

Im, K. S., M. H. Pesaran, and Y. Shin. Testing for unit roots in heterogeneous panels. Journal of Econometrics 115: 53-74. 2003.

Iqbal, Z. Foreign Aid and the Public Sector: A Model of Fiscal Behavior in Pakistan. The Pakistan Development Review, 36, 115-129. 1997.

Koenker, R., and Bassett, G. Regression Quantile. Econometrica, 46, 33-50. 1978.

Koenker, R. Quantile regression for longitudinal data. Journal of Multivariable Analysis 91, 74-89. 2004.

Khan, H. and E. Hoshino. Impact of Foreign Aid on the Fiscal Behaviour of LDC Governments, World Development20, pp. 1481-1488. 1992.

Khilji, Nasir M. & Zampelli, Ernest M. The fungibility of US assistance to eveloping countries and the impact on recipient expanditures: a case study of Pakistan. Elsevier, vol. 19(8), pages 1095-1105, 1991.

Levin, A., C.-F. Lin, and C.-S. J. Chu. Unit root tests in panel data: Asymptotic and finite-sample properties. Journal of Econometrics 108: 1-24. 2002.

Love, Inessa & Zicchino, Lea. Financial development and dynamic investment behavior: Evidence from panel VAR, The Quarterly Review of Economics and Finance, Elsevier, vol. 46(2), pages 190-210, 2006.

McGuire M.C. A Method for Estimating the Effects of a Subsidy on the Receiver's Resource Constraint: With an Application to the U.S. Local Government, 1964-1971 Journal of Public Economics Vol.10; 355-69. 1978.

Moreno L. Carlos. Fiscal Performance of Local Governments in México: The Role of Federal Transfers. Centro de Investigación y Docencia Económica. Working Paper 127. 2003.

Mosley, P., J. Hudson and S. Horrell. Aid, The Public Sector and The Market in Less Developed Countries, The Economic Journal,97, pp. 616-641. 1987.

Oates Wallace E. Fiscal Federalism. New York, Harcourt Brace Jovanovich, Inc, New York. 1972.

Orair, R.; Alencar, A. Arrecadação dos municípios: indicadores de condicionalidade para o sistema de transferências intergovernamentais. Brasília: ESAF, 2010. 60 p. Monografia premiada em 1º lugar no XV Prêmio Tesouro Nacional, Tópicos especiais de finanças públicas, Brasília, 2010.

Pack, H.; Pack, J. R. Foreign Aid and the Question of Fungibility. The Review of Economics and statistics,Vol. 75,258-265, 1993.

Ribeiro, E.P. Transferências intergovernamentais e arrecadação dos estados brasileiros. Anais do XXI Encontro Brasileiro de Econometria, Vitória - ES, Dez. 1998.

Ribeiro, E. P. Capacidade e Esforço Tributário no Rio Grande do Sul: O caso dos municípios. Perspectiva Econômica On Line, São Leopoldo, v. 1, n. 1, p. 21-49, 2005.

Ribeiro, E. P.; Shikida, C. D. Existe Trade-Off entre Receitas Próprias e Transferências? O Caso dos Municípios Mineiros. Disponível em: <www.nemesis.org.br/docs/shikida2.doc>. Acesso em 3 mar. 2003.

Ribeiro, E.P. e Schwengber, S.B. O Impacto do Fundo de Participação (FPE) no Esforço Tributário dos Estados: uma estimativa do potencial de arrecadação do ICMS. in IV Prêmio STN de Monografias, Brasília: ESAF. 2000.

Turnbull, Geoffrey. Fiscal illusion, uncertainty, and the flypaper effect. Journal of Public Economics, v.48, p. 207-223, 1992.

Zhang, H.; Hu, W. Impact of fiscal transfer of effort of chinese provincial government. Front. Econ. 4(3), p. 406-424, 2009.

White, H. Foreign Aid, Taxes and Public Investment: A further Comment, Journal of Development Economics45, pp. 155-163. 1994.

1. Doutor em Economia pelo CAEN/UFC. Professor Adjunto da Universidade do Estado do Rio Grande do Norte – UERN.

Coordenador do Programa de Pós – Graduação em Economia Aplicada – PPGEA/UERN e-mail: rodolfofrc@yahoo.com.br.

2. Pós – Doutor pela University of Aberdeen.. Doutor em Econometria pela University of Florida.. Professor Titular da Universidade Federal do Ceará. Curso de Pós Grduação Em Economia, Universdade Federal do Ceará. e-mail: lume1250@yahoo.com.br.