HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 15) Año 2016. Pág. 23

Ernani da Cunha FERREIRA 1; Stella Regina Reis da COSTA 2

Recibido: 17/02/16 • Aprobado: 12/03/2016

RESUMO: Como medida estatística de avaliação de performance de fundos de investimento, o Índice de Sharpe (IS) pode ser, entre as estatísticas de avaliação de performance, um dos mais conhecidos e utilizados pelo mercado de fundos, desde que foi apresentado por Sharpe em 1966. Sua utilização depende da validade das hipóteses do CAPM (Modelo de Precificação de Ativos Financeiros), da estimativa dos seus parâmetros e da aplicação que se pretende. Este artigo tem como objetivo demonstrar a amplitude do Índice de Sharpe na utilização de avaliação de fundos de investimento e os cuidados que devem ser tomados na aplicação deste índice. |

ABSTRACT: As a statistical measure of evaluation of investment funds performance, the Sharpe Ratio (IS) may be among the performance evaluation statistics, one of the most known and used by the fund market, since it was introduced by Sharpe in 1966. their use depends on the validity of the assumptions of the CAPM (Pricing Model of Financial Assets), the estimation of its parameters and the intended application. This article aims to demonstrate the extent of the Sharpe Ratio in the use of evaluation of investment funds and the care that must be taken in applying this index. |

O presente trabalho apresenta a importância e a relevância do Índice de Sharpe (IS), considerando "a escolha deste índice como estratégia de comparação de risco/retorno com outros investimentos similares" [Sharpe (1999, p. 53)]. Sendo assim, Sharpe apresenta a aplicabilidade do índice com seu nome em três situações:

Em artigo, Sharpe (1999) assume que "o índice considera os dois aspectos centrais do desempenho de investimento (o seu retorno esperado e o seu risco), mas não inclui informação sobre a correlação do seu retorno com aquele dos outros investimentos do investidor" na carteira em análise.

Este trabalho irá apresentar a utilização do Índice de Sharpe, para avaliar e comparar com outros fundos de investimentos e por consequência, mais uma ferramenta de análise de risco aos administradores financeiros.

Para fazer este trabalho foi realizada uma ampla revisão bibliográfica no sentido de buscar outros índices, de efeito similar ao IS, apresentar e justificar a utilização daquele criado por Sharpe como sendo o mais indicado na análise de fundo de investimentos.

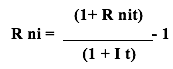

De acordo com Ross (2009) ao aplicar seus recursos, o investidor emprega capital agora, visando obter um resultado futuro, para que sua riqueza seja maximizada. No mercado financeiro, as aplicações são comumente feitas em títulos, certificados ou contratos (ativos), cujo valor final permitirá a quantificação do resultado. Assim sendo, a capacidade de prever o retorno de um investimento dependerá da capacidade de estimar o valor final do ativo.

Retorno é a variação positiva ou negativa na riqueza de um investidor, comumente representado em forma percentual.

Na existência de inflação, os retornos reais são obtidos através da expressão a seguir:

Equação 1 - Retorno

Fonte: ROSS (2009).

Onde:

Rit = retorno real fundo i durante o período t

Rnit = retorno nominal do fundo i durante o período t

Ri = inflação durante o período t

Em termos gerais, pode-se expressar risco como a possibilidade de ocorrência de um evento não desejável. Em relação às finanças, risco pode ser expresso de acordo com Gitman (2009) "no sentido mais básico, [...] pode ser definido como a possibilidade de perda" ou "o grau de incerteza a respeito de um evento".

Em Cavalcante (2016), afirma-se que o risco pode ser definido como uma medida de incerteza associada aos retornos esperados de investimentos. A missão do administrador financeiro é definir uma compensação adequada para uma alternativa mais arriscada.

O conceito de risco numa classificação multidimensional cobre quatro grandes grupos (conforme Gitman 2009): risco de mercado, risco operacional, risco de crédito e risco legal, que são destacados a seguir:

Risco de Mercado: depende do comportamento do preço do ativo em função das condições de mercado. Para entender e medir possíveis perdas devido às flutuações do mercado é importante identificar e quantificar fatores que impactam a dinâmica do preço do ativo. Pode ser subdividido em quatro grandes áreas: acionária, câmbio, juros e mercadorias (commodities).

Risco Operacional: está relacionado a possíveis perdas resultantes de sistemas e/ou controles inadequados, falhas de gerenciamento e erros humanos, podendo ser separado em três grupos:

Risco de Crédito: está relacionado a possíveis perdas quando um dos contratantes não honra seus compromissos. Perdas, neste contexto, correspondem aos recursos que não mais serão recebidos. Pode ser subdivido em:

Risco Legal: engloba as possíveis perdas quando um contrato não pode ser legalmente amparado. Incluem riscos de perdas por documentação insuficiente, insolvência, ilegalidade, falta de representatividade e/ou autoridade por parte do negociador.

No mercado financeiro brasileiro, alguns bancos também tratam com outros tipos de riscos. O Banco do Brasil (www.bb.com.br), em seu portal na internet define mais dois outros riscos:

Risco de Liquidez: este tipo de risco assume duas formas: risco de liquidez de mercado e risco de liquidez de fluxo de caixa (funding). O primeiro é a possibilidade de perda decorrente da incapacidade de realizar uma transação em tempo razoável e sem perda significativa de valor. O segundo está associado à possibilidade de falta de recursos para honrar os compromissos assumidos em função do descasamento entre os ativos e passivos.

Risco de Imagem: possibilidade de perdas decorrentes de a instituição ter seu nome desgastado junto ao mercado ou às autoridades, em razão de publicidade negativa, verdadeira ou não.

Tendo avaliado as alternativas para se calcular o retorno e risco, o IS trata mais facilmente como indicador de performance que ajusta retorno ao risco. Muito utilizado no mercado financeiro, o IS é amplamente utilizado na avaliação de fundos de investimento. Formulado por William Sharpe, o índice se enquadra na teoria de seleção de carteira, mais especificamente no modelo CAPM (Capital Asset Pricing Model), apontando pontos na linha do mercado de capitais que correspondem a carteiras ótimas.

O Índice de Sharpe é definido como:

Equação 2 – Indice de Sharp

Fonte: BAO, Y.; ULLAH,(2011).

O Índice de Sharpe é o resultado de uma divisão, sendo o numerador é a média aritmética dos retornos excedentes oferecidos pelo fundo em uma certa periodicidade, durante um determinado tempo e o denominador, o desvio padrão desses retornos. Retorno excedente é a parcela do rendimento oferecido pelo fundo que ficou acima ou abaixo da rentabilidade de um indexador adotado livremente. Desvio padrão é o padrão de oscilação desses retornos.

Para que o IS tenha confiabilidade, ou seja, possa ser utilizado pelo investidor como medida de segurança na hora de escolher uma aplicação de que tenha algum risco, HODGES (2012) propõe que seja necessário que tenha apuração de acordo com critérios corretos:

Segundo Vargas (2010), o processo de seleção de um fundo de investimento pode ser dividido em duas partes. A primeira verifica a qualidade do gestor e se ele realmente adiciona valor à carteira. A segunda verifica se a carteira é adequada ao investidor. Este trabalho se concentra na primeira parte e avalia a qualidade e a contribuição do gestor do fundo, segundo o modelo de Sharpe. Um gestor bem qualificado é aquele que proporciona a seu fundo um retorno superior ao do mercado, justificando assim a administração ativa. Um bom gestor deve exibir um retorno superior ao proporcionado pela administração passiva com o mesmo risco.

A teoria de finanças chega até a carteira ótima, em um espaço risco-retorno, como as carteiras com máximo retorno esperado para dado risco. É fácil mostrar que as carteiras com maior IS são exatamente as carteiras ótimas. Tendo determinado quais as carteiras ótimas, o investidor deve apenas selecionar aquela que proporciona a relação retorno e risco mais adequada às suas demandas pessoais.

Diversos cuidados devem ser tomados ao se aplicar o IS na seleção ou classificação de investimentos. O primeiro deles vem do fato de o cálculo do IS não incorporar informação sobre a correlação entre os ativos: portanto, perde importância quando se quer utilizar esse indicador para adicionar um ativo (ou carteira) com risco a uma carteira que já tenha ativos arriscados. Quanto maior a correlação do ativo que está sendo avaliado com a carteira corrente, maior a importância do IS como indicador de qualidade de performance. Se a correlação é muito baixa ou negativa, um ativo com pequeno IS pode tornar ainda maior o IS final de toda a carteira.

Um investidor que não tem investimentos com risco deve simplesmente selecionar aquele com maior IS. Se, por exemplo, o investidor já possui investimentos em fundo e procura adicionar um novo fundo a sua carteira de investimentos, a seleção com base no IS perde a importância, porque o efeito da correlação entre o novo fundo e os fundos já existentes na carteira não está sendo considerado pelo IS.

Quantum (2014) classifica outros indicadores de performance importantes que vão (a) agregar informação sobre a contribuição de um gestor para a performance do seu fundo; (b) gerar classificações diferentes para os fundos disponíveis; e (c) ser apropriado para um cenário específico de investimento. A principal diferença entre esses indicadores vem da medida de risco utilizada. Ora é o risco total, ora o risco de mercado ou risco não-sistemático.

Esse indicador desclassifica gestores que são bem-sucedidos na alta (baixa) do mercado apenas por terem um beta maior (menor) do que 1.

Um gestor ativo bem-sucedido deve mostrar um alfa (excesso de retorno de mercado) positivo. Mas, para conseguir superar o mercado, também deve adquirir uma carteira diferente da carteira do mercado (ou do índice que representa o mercado), e o preço por isso é uma menor diversificação.

De acordo com Oliveira e Souza (2015) é útil para classificar carteiras dentro dos grupos de pares. Fundos de mesma classe têm níveis de risco comparáveis.

Esse indicador mostra quanto determinado gestor pode adicionar de valor a uma carteira com vários outros fundos, pelo fato de assumir um risco diferente do risco de mercado. Então, dividindo-se o alfa da carteira pelo seu risco não-sistemático, tem-se o IVA.

Através do IVA, o gestor financeiro tem em mãos uma ferramenta que permite avaliar quanto o mesmo conseguiu adicionar de valor ao retorno da carteira, ao não eliminar todo o risco diversificável (Rassier 2013)

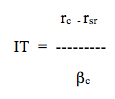

Esse indicador mede o excesso de retorno por unidade de risco sistemático em vez do risco total, como o IS:

Equação 3 - Índice de Treynor (IT)

Fonte: DUARTE Jr (2014)

Segundo Fortuna (2013), este índice deve ser aplicado na análise de carteiras bem diversificadas, ou seja, carteiras que apresentam muito pouco ou nenhum risco diversificável.

Para Vargas (2010) esse indicador foi um dos primeiros índices de retorno ajustado utilizado pelo mercado, e certamente o mais simples, ele compara o retorno absoluto da carteira do fundo (médio pela rentabilidade diária média) com a sua volatilidade, sendo que a volatilidade da carteira é medida pelo desvio padrão dos retornos da carteira do fundo.

A aplicabilidade deste índice torna-se interessante tendo em vista que o mesmo informa ao investidor se ele está obtendo retornos maiores ou menores em relação ao risco que está ocorrendo. Mede também a performance do gestor do portfólio em relação ao binômio risco-retorno da carteira em análise (Modigliani 2010)

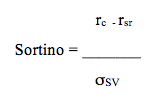

Criado por Frank Sortino, esse índice é calculado pela relação entre os retornos acima do benchmark e o risco. Diferencia-se do índice de Sharpe por abordar a análise de semi- variância - conceito diferenciado de downside-risk e que, segundo Sortino (1994), é medido em relação a um minimal acceptable return (MAR) – no caso, o retorno de índice de mercado (Rassier 2013).

Na prática, o índice de Sortino é uma ferramenta complementar ao índice de Sharpe na engenharia financeira.

Esse indicador é representado algebricamente pelo excesso de retorno médio do fundo em relação ao ativo sem risco, dividido pela semi- do excesso de retorno do fundo em relação ao ativo sem risco.

Equação 4 – Índice de Sortino

Fonte: DUARTE (2014).

É uma medida de risco que vem se popularizando que tenta resumir em um único número a perda esperada máxima dentro de certo prazo a certo grau de confiança estatística. Depende do prazo (N) e do grau (x%) de confiança desejado, costuma-se dizer que "Nós estamos x% certos de que não iremos perder mais do que V em reais nos próximos N dias".

A principal vantagem do Value at Risk é que ele resume o risco de uma instituição financeira devido a variáveis do mercado financeiro em uma única medida fácil de se entender. Esta é a razão pela qual o VaR se tornou uma ferramenta essencial na comunicação dos riscos para a alta administração, diretores e acionistas.

Este tipo de análise foi inaugurada por William Sharpe, ganhador do Prêmio Nobel de Economia num artigo publicado em 1988 (Sharpe 1988).

A análise de estilo é uma alternativa moderna para classificar, determinar as fontes de riscos e a estratégia de alocação de recursos a que está exposta certa carteira de investimento. Por isso, este tipo de análise vem-se popularizando rapidamente, especialmente nos Estados Unidos. A análise de estilo baseado no retorno pode ser muito útil para os investidores em geral, pois permite conferir o verdadeiro conteúdo da carteira, sem tomar diretamente o conteúdo da carteira do fundo.

O procedimento adotado por Sharpe na análise de estilo traduz uma análise estatística da série de retornos do fundo contra a série de retornos de um conjunto de índices que representem as classes de ativos disponíveis no mercado. O estilo é definido pelas classes de ativos que proporcionem a melhor explicação para a variação do retorno do fundo.

Cada classe de ativos possui um estilo próprio de risco que pode ser reproduzido por um índice. O índice representa uma carteira que contém ativos de uma única classe e deve ser de fácil reprodução por meio dos ativos disponíveis no mercado. Essa última condição permite que se criem carteiras passivas de investimento para cada classe de ativos.

Na prática, porém, o administrador do fundo pode também estar investindo uma pequena parte da carteira no CDI ou em outro tipo de ativo. A análise de estilo visa então identificar de forma quantitativa a participação de cada ativo ou classe de ativo no comportamento da quota.

Para ser aplicada a análise de estilo ao mercado brasileiro, é necessário um conjunto de índices que reproduzam o comportamento das classes de ativos. No caso das ações, eles são produzidos pelas bolsas de valores, e o mais conhecido é o índice da Bolsa de São Paulo – Ibovespa. No caso do CDI over, basta acumular a taxa diária do CDI (que é amplamente divulgada), e tem-se um índice para investimento exclusivo à taxa de curtíssimo prazo.

A análise de estilo, a despeito de sua pouca idade, já é bastante empregada nos EUA, havendo inclusive uma grande quantidade de artigos técnicos e mesmo livros produzidos sobre o assunto.

Do ponto de vista prático, a análise de estilo permite a fiscalização externa dos investimentos do fundo. Também permite identificar quanto o gestor contribui para o retorno da carteira, quando se compara a administração ativa versus uma administração passiva (que corresponde à simples compra das classes de ativos que compõem o estilo adotado). Com os estilos de cada fundo definidos, o trabalho de escolha da carteira ótima de cada investidor fica facilitado, pois se evita a aquisição de fundos que não contribuem para a otimização da relação risco-retorno do investidor.

Como foi dito no início, o Índice de Sharpe indica a relação retorno/risco. Assim o aplicador pode comparar o IS de quantos fundos desejar para tomar sua decisão de investimento:

Sharpe (1999) registra como referência para saber se a oscilação do fundo é baixa ou alta, o investidor pode comparar o desvio padrão calculado com o indexador escolhido (rendimento do CDI, por exemplo) na periodicidade adotada (em um dia, em uma semana, em um mês, em um ano).

Feita a análise, o investidor deve ainda observar que o Sharpe é calculado a partir de resultados obtidos pelo fundo num período. Portanto, ele mostra o passado do fundo. Não há como prever rentabilidade a partir do Sharpe. Mas ele é um bom indicativo de volatilidade futura, medida pelo desvio padrão. Quando a volatilidade é zero, o fundo não corre risco; quando a volatilidade não é expressiva, o fundo, provavelmente, corre um baixo risco; quando a volatilidade é alta, o fundo corre muito risco.

Quanto aos outros indicadores, inclusive o Índice de Sharpe, o principal problema em suas aplicações está na dificuldade de estimar corretamente seus parâmetros. Na prática, suas estimativas costumam ser baseadas em séries históricas e, consequentemente, supõe que o desempenho passado é um bom previsor para o futuro. Outro problema vem do fato de que as estratégias e o próprio gestor do fundo podem mudar ao longo do tempo, invalidando as análises que são baseadas em situações estáticas.

Os problemas que surgem da aplicação dessas estatísticas de performance não tem solução fácil, e aqueles que procuram bons fundos de investimento também devem estar atentos a outros indicadores que permitam julgar se o gestor do fundo tem condição de gerar um retorno superior no futuro. Como sugestão, novos estudos podem ser realizados a partir da identificação do melhor índice de retorno do investimento, conforme característica do aplicador.

Banco do Brasil. Área de Relações com Investidores http://www.bb.com.br/portalbb/page3,136,2545,0,0,1,8.bb - acesso em 31/01/2016.

BAO, Y.; ULLAH, A. (2001); "Moments of the estimated Sharpe ratio when the observations are not iid". Finance Research Letters, [S.l.], v. 3, p. 49-56.

Cavalcante Associados – Consultoria Financeira – São Paulo. Cavalcante, F. Zeppelini, P.D. http://www.cavalcanteassociados.com.br/utd/UpToDate118.pdf - acesso 01/02/2016

DUARTE Jr, A. M. (2014); "Gestão de riscos para fundos de investimentos". São Paulo: Prentice Hall.

FORTUNA, E. (2013); "Mercado Financeiro e de Capitais". 14 ed. Rio de Janeiro. Qualitymark.

GITMAN, L. J. (2009); "Princípios de Administração Financeira". Prentice-Hall.

HODGES, S. D. (2012); "A generalization of the Sharpe ratio and its applications to valuation bounds and risk measures". (Working paper, 1-18).

MODIGLIANI, F.. MODIGLIANI, L. (2010); "Risk Adjusted Performance". The Journal of portfolio Management, vol 3, n. 2. P 45-54.

QUANTUM 500, Guia para os 500 Maiores Fundos de Investimento (2014). Editora Abril.

RASSIER, L.Ht. (2013); "Análise de retorno dos fundos de renda fixa brasileiros através de indicadores de mercado". Dissertação (Mestrado). UFRGS. Escola de Administração.

ROSS, WJ. (2009); "Administração Financeira – Corporate Finance". Editora Atlas – 2ª Edição.

SHARPE, W. (1999). "Capital Asset Prices: A Theory of Market Equilibrium under Condition of Risks". Journal of Finance, XIX, September 425-42.

SHARPE, W. (1988); "Mutual Fund Performance". Journal of Business, January, 119-138.

VARGAS, G. (2010) "Análise de Estilo Baseada no Retorno" Revista ANBID nº 9, dezembro.

VARGAS, G. (2010) "Índice de Sharpe e Outros Indicadores de Performance Aplicados a Fundos de Ações Brasileiros". Editora Atlas. São Paulo

1. AEDB – Associação Educacional Dom Bosco. UFF – Universidade Federal Fluminense. Email: ernani.cunha@bol.com.br

2. UFF - Universidade Federal Fluminense. UFRRJ – Universidade Federal Rural do Rio de Janeiro