HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 16) Año 2016. Pág. 26

José SIMANCAS-GARCÍA 1; Farid MELÉNDEZ-PERTUZ 2; Rubén SÁNCHEZ-DAMS 3; Jaime VÉLEZ-ZAPATA

Recibido: 18/05/16 • Aprobado: 30/05/2016

3. Método propuesto para un análisis roi en Intranets

RESUMEN: El análisis de (ROI) es un método eficaz para calcular los méritos de cualquier proyecto de inversión. Sin embargo en TI, se presentan dificultades para determinar los beneficios que conlleva la implementación de soluciones, razón por la cual los métodos clásicos para el cálculo de ROI no resultan exactos. Este proyecto tiene por objeto aportar una metodología que permita llevar a cabo el análisis ROI en implementación de intranet en PYMES, a través de una revisión de la literatura académica y empresarial, estableciendo las desventajas de los métodos hallados, y se propone uno que permita superar las limitaciones encontradas. |

ABSTRACT: ROI analysis is a useful method for to measure merits of any investment project. However, IT projects are hard to determine your benefits. Classical methods for calculating ROI are not accurate. This project aims to provide a methodology for ROI analysis intranet for SMEs, through a review of the academic and business literature, setting the disadvantages of the methods found, and a method which overcomes the found limitations is proposed. |

Peter F. Drucker describe la tendencia de llevar las empresas tradicionales hacia organizaciones basadas en información, en su libro "Una nueva dimensión de la administración" (Drucker, 2015). En la actualidad se puede constatar que muchas compañías han alcanzado tal meta, y la mayoría de ellas funciona alrededor de la información (Laudon, 2007). Dado lo anterior, se evidencia que las tecnologías de la información y la comunicación (TIC) son el medio que facilita y soporta las operaciones empresariales, permitiendo automatizar procesos de tratamiento de datos e información y su comunicación.

En (Builes, 2014) se presenta la "paradoja de la productividad". En esta paradoja se plantea la hipótesis de que las grandes inversiones en TIC no contribuyen al mejoramiento de la productividad en las empresas. Aunque en ese trabajo sus autores intentan demostrar la falsedad de tal hipótesis, es importante considerar la posibilidad de que la inversión en TIC no esté dando los frutos esperados. En el contexto de proyectos de TIC, los equipos y profesionales de TI deben convencer a sus gerentes del retorno sobre la inversión (ROI por sus siglas en ingles), mediante el mejoramiento de la productividad de los individuos y de la compañía en general, o las implicaciones económicas de ataques informáticos o pérdidas de información. Se espera que una inversión en TIC mejore el balance final, el cuestionamiento es ¿por cuánto?

Como cualquier compromiso con una nueva maquinaria o tecnología, los gerentes de una empresa deben poder responder a la pregunta, ¿Cuál es el ROI de un proyecto de TIC? Los gerentes usan esta medida para proyectar los beneficios potenciales de una inversión significativa y seguir los resultados contra las expectativas. Además, los gerentes deben utilizar términos financieros para comparar y contrastar inversiones alternativas. En (Pérez, 2005) se trata brevemente el tema de la medición del ROI en tecnología. Los autores del trabajo inician con la premisa de que la medición de los resultados producto de las inversiones tecnológicas es una tarea difícil, se esté o no de acuerdo con la paradoja de la productividad. Los autores además plantean una serie de aspectos que se deben tener en cuenta para la medición del ROI de un proyecto tecnológico. En (Dekleva, 2005) los autores cuestionan la utilidad del ROI y el concepto financiero de valor presente neto, lo consideran una forma limitada de evaluar la conveniencia de la inversión. Los autores de (Dekleva, 2005) estudian diferentes alternativas tales como: scoring model, technology roadmapping, component business model. Por otro lado, en (Botchkarev, Andru, & Chiong, 2011) se revindica la capacidad de esta medida para evaluar correctamente los beneficios de usar TIC en las empresas, partiendo del hecho de que el éxito de la medida ROI radica en la pericia del experto. Los autores llevan a cabo un proceso de clasificación (taxonomía) de los diferentes tipos de ROI que se han planteado en la literatura para los diversos proyectos de TI que normalmente ejecutan las empresas, e identifican los atributos clave.

Hasta ahora, se ha tratado el tema del cálculo ROI en proyectos TI generales, que se encuentran en el sector empresarial. Si bien se han elaborado manuales empresariales con métodos para calcular el ROI de proyectos TI (Cresswell, 2004), cada uno de ellos tiene su propia forma de medir el ROI, por lo que una de las principales dificultades encontradas es la diversidad de proyectos TI en el sector empresarial. Un ejemplo de un caso particular es el de Van Solingen, que en 2004 desarrolla una metodología para medir el ROI en proyectos SPI (Software Process Improvement) (Van Solingen, 2004). A su vez, Jeffery elabora una forma de medir el ROI para proyectos relacionados con negocios y comercio electrónico, introduciendo elementos de riesgo e incertidumbre (Jeffery, 2004).

En el presente trabajo los autores presentan una aproximación al cálculo de ROI para el caso específico de intranet. El artículo está organizado como sigue: en la sección 1 se presenta la metodología con la que se realizó la investigación que soporta este trabajo. En la sección 2 se hace una revisión del análisis del ROI en intranets, para desarrollar la aproximación propuesta del cálculo del ROI en intranets presentada en la sección 3. En la sección 4 se presenta una discusión relacionada con el cálculo del ROI, para finalizar en la sección 5 con las conclusiones obtenidas al desarrollar la propuesta.

El tipo de investigación realizado en este trabajo es cualitativa, y los alcances conseguidos son exploratorios y descriptivos. Se llevaron a cabo búsquedas de artículos en la base de datos IEEE Xplore y en el buscador académico Google Scholar. Los criterios de la búsqueda se restringieron a artículos relacionados con intranets, cálculo de retorno de inversión en proyectos TI y cálculo de retorno de inversión en intranets. Las cadenas de búsqueda fueron las se muestran a continuación, con una ventana temporal comprendida entre los años 2005-2015:

CADENA DE BÚSQUEDA |

OBJETIVO DE LA BÚSQUEDA |

RESULTADOS OBTENIDOS |

ANÁLISIS |

"Intranet Projects" |

Literatura relacionada con el uso de las intranets en la actualidad, y verificar la relevancia de este tipo de proyecto TI. |

48 artículos académicos. |

La mayoría de los resultados se encontraron entre los años 2009 – 2015, lo que daba cuenta de la relevancia de este tipo de proyectos TI en la actualidad. Se concluyó que la temática es pertinente y se procedió con la investigación. |

"Return on Investment in IT Projects" |

Literatura relacionada con el cálculo de las tasas de ROI en los diversos tipos de proyectos TI. |

14 artículos académicos. |

Solo se tuvieron en cuenta los artículos académicos y las tesis de maestría. Por la información obtenida, se puede inferir que no se hacen muchas investigaciones doctorales sobre este tema, de naturaleza corporativa. Los artículos empresariales son importantes debido al tratamiento práctico que hacen de ciertos temas, pero como carecen del arbitraje que sí tienen los artículos académicos, se excluyeron de la investigación. De la cantidad de blogs y sitios webs de expertos en TI encontrados en esta búsqueda, se deduce el papel relevante que han tenido estos medios para la publicación de información relacionada con estas temáticas. Sin embargo, se excluyen también por la misma razón que los artículos empresariales. |

"Return on Investment in Intranet Projects" |

Literatura relacionada con el cálculo de las tasas de ROI en las intranets. |

1 artículo académico. |

La investigación es reducida. Se utilizó el único artículo académico encontrado en la literatura, y los artículos empresariales, ante la escasez de trabajos. Se excluyeron los blogs y sitios webs, que carecen del arbitraje que si tienen los artículos académicos. |

Tabla 1. Resultados de la búsqueda de la literatura.

Una vez establecido el marco de trabajo de la investigación, se procedió a revisar cada una de los métodos encontrados en la literatura, determinando sus ventajas y desventajas. Finalmente se desarrolló el método propuesto en este artículo.

Llegado este punto, se debe explicar por qué se escoge la intranet como el tipo de proyecto TI dentro de este trabajo. Las intranets son un tipo de proyecto TI, surgido en la década de 1990 (Wagner & Engelmann, 2011), pero muy popular en estos días (Jeffery, 2004). La relevancia del tema intranet en la actualidad se verifica por las tesis de maestría (Chen & Schiller Shi, 2013; Humphrey, 2014; Rajalampi, 2011; Ramdhania, 2012) y los proyectos de pregrado que se han estado desarrollando en tiempo reciente (Lundqvist, Johansson, & Yildiz, 2013; Ylimys, 2011), en los cuales se intenta establecer el impacto de las intranets en la productividad empresarial y otros aspectos corporativos, así como determinar el nivel de uso de estas plataformas de información. Se pueden encontrar artículos en los que se presenta el uso de las intranets como alternativa económica para e-learning (Adesuyi, Victor, Oluwafemi, Uchenna, & Gabriel, 2014), así como su aplicación como infraestructura de comunicación corporativa (Spurlock & O'Neil, 2011) y su preferencia por parte de los empleados (Sinickas, 2009).

Una intranet mejora la arquitectura computacional existente, permitiendo a una red de área local o de área amplia desenvolverse mejor que antes (Wagner & Engelmann, 2011). Las intranets reducen costos, mejoran la productividad y promueven el intercambio de información, tres factores de éxito universales (Ambegaonkar, 1997). Con la intranet se mejoran servicios como el correo electrónico (Rajaprabha, 2013); esta es una herramienta empresarial valiosa y continuará siéndolo en el futuro (Alin, Macary, & Lafont, 1997). Debido a que una intranet es tan útil como la información que transporta, las empresas deben promover su amplio uso (Zimmerman & Evans, 1996, p. 4). Para maximizar el uso de su intranet, las compañías deben alentar a los empleados a utilizarla como una herramienta diaria, y no como una referencia ocasional (Rajalampi, 2011). Cuando las empresas con ventajas competitivas sustanciales implantan intranets para manejar información y su capital humano, encuentran que la intranet magnifica estas ventajas (Rajalampi, 2011).

Cuando se trata de artículos o trabajos relacionados con el ROI para proyectos Intranet, los resultados son escasos. Se encontró un artículo académico (Jacoby, 2005) y una tesis doctoral (Jacoby, 2003), ambos del mismo autor. En ellos se desarrolla un modelo teórico para medir la efectividad y la eficiencia de las intranets. El modelo permite medir la actividad web, proporcionando un único marco de referencia (framework) y una aproximación multidisciplinaria para medir las contribuciones de la intranet en el contexto de los requisitos de negocio generales y críticos de la corporación. Esto se consigue por medio de la aplicación de un conjunto de métricas, entre las que se encuentra el ROI. Se realiza también un análisis de la métrica ROI, sus ventajas y desventajas dentro del modelo, y la forma como sus limitaciones pueden superarse por medio de otras métricas complementarias. El modelo es completo, pero excesivamente complejo para pequeñas y medianas empresas (PYMES), donde los requisitos corporativos son menos exigentes. Además, como se muestra en (Botchkarev et al., 2011), el ROI permite evaluar los beneficios de cualquier proyecto TIC si se mide correctamente. En (Bitrix, 2011), se tiene un artículo empresarial (White paper) que presenta una metodología para medir el ROI en intranets desde la perspectiva de la estimación de los costos, sin embargo, no se tiene en cuenta la depreciación de las inversiones de capital, ni se hace una clasificación de los costos. La otra limitación encontrada para medir el ROI, es la necesidad de determinar las ganancias y los ahorros conseguidos con la inversión, y sobre este aspecto no se desarrolla nada. En (iConcept, 2015) se hace una reflexión sobre la importancia de las intranets a nivel corporativo y la necesidad de análisis ROI para justificar su conveniencia; se mencionan algunos casos de éxito empresariales en relación con este tema, así como los retos y limitaciones del mismo. Dependiendo de su tamaño y del uso de una intranet, las compañías deben esperar que ésta genere un ROI de entre 88% y 1000 (iConcept, 2015).

En principio, el ROI se debe calcular de la misma manera sin importar el tipo de proyecto TI. El aspecto diferenciador al aplicarlo en los diversos tipos de proyectos, es la forma como se obtienen los elementos del análisis, es decir, cómo se calculan los ahorros, las ganancias, los costos, etc. Por esa razón, se inicia con la presentación del cálculo genérico del ROI, para luego proceder a presentan una clasificación de costos y beneficios necesaria para el método propuesto. Se continúa con el análisis de las limitaciones que tiene la estimación de los elementos del cálculo. Finalmente se explica cómo deben obtenerse los ahorros, ganancias y costos de un proyecto intranet, para conseguir un ROI ajustado a la realidad financiera del proyecto.

3.1. Análisis ROI

El ROI se expresa como un porcentaje de los beneficios que una inversión generará (OBS Business School, 2014). En proyectos de TI, se obtienen los beneficios al dividir los ahorros en costos y ganancias generadas por la inversión, entre el costo de la misma. De esta forma, la expresión que define el ROI, se enuncia así:

![]() (1)

(1)

Como se observa, los componentes del ROI son:

Ahorros: Si una inversión permite a una organización evitar costos (costos evitados) en los que está incurriendo actualmente, la inversión en esencia, genera ingresos. Al calcular el ROI se cuentan estos costos evitados como beneficios que la inversión crea. Calcular el costo de los ahorros de una intranet no siempre es una tarea evidente.

Ingresos: Sin profundizar demasiado en el campo de la contabilidad se sientan algunas de las bases, como la diferencia entre un ingreso y entradas. Las entradas son recepciones totales. Los ingresos se constituyen en lo que queda, después de restar los gastos en que se incurrió al generar las entradas.

Con la explicación previa de los componentes ROI, ahora se propone una versión mejorada de la ecuación para calcular el ROI, con el numerador y el denominador ajustados.

![]() (2)

(2)

Depreciación: Toda inversión en TI tiene un costo inicial. Cuando las inversiones tienen una duración de varios años, en cada uno de ellos se debe amortizar el costo inicial sustrayendo una cantidad llamada depreciación (Van Horne, 1997). En otras palabras, la inversión inicial va perdiendo valor con el paso del tiempo.

Capitalización: Otro concepto importante al invertir en TI es la capitalización. Se pueden capitalizar gastos que extienden la vida útil de una inversión. Un equipo de cómputo que por rezago tecnológico, pierde capacidad de procesamiento o almacenamiento, por ejemplo, podría ser repotenciado. Capitalizar estos nuevos costos (nuevas inversiones) significa agregar los costos al denominador de la fórmula, causando la disminución del ROI, por lo cual debe ser considerado este aspecto, aunque no se establece como un término fijo de la ecuación propuesta.

Al calcular los beneficios de la intranet y dividirlos entre el valor financiero de la inversión, se puede observar el rendimiento que se genera. El mérito del análisis ROI descansa en la exactitud de los cálculos. Si se estiman cantidades demasiado amplias u omiten elementos significativos, los resultados no serán de mucha relevancia. Se debe descubrir cada factor que podría afectar al ROI y calcular cuidadosamente su mejor estimación. Cuando el ROI obtenido es alto, se deduce que las empresas perciben pronto los beneficios de la inversión realizada. Por otro lado, cuando un ROI es bajo se entiende que hay beneficios, pero no los suficientemente altos como para justificar la inversión. De aquí en adelante se desarrolla el método propuesto, así como los conceptos y definiciones necesarios para su comprensión.

3.2. Definiciones de costos y beneficios para su estimación en el método ROI propuesto

El cálculo matemático del ROI es sencillo. Sin embargo, el proceso de identificar costos y beneficios es difícil. Después de conocer sus costos y beneficios, calcular un ROI solo involucra sumas, restas y divisiones. Para el caso del método propuesto se plantean 2 tipos de costos, así como 4 tipos de beneficios identificables en un proyecto intranet.

Definición de costos inflexibles: Para una intranet, los costos inflexibles incluyen hardware y software. Los costos inflexibles son sencillos de entender y establecer. Son estimaciones predecibles de costos fáciles de identificar. Los fabricantes presentan el precio de venta de cualquier pieza de equipo de cómputo o software de manera concreta. Los costos para instalar hardware y software son también costos inflexibles. El asunto no es si la estimación es 100% exacta, sino que simplemente estos costos son concretos y, por lo tanto más fáciles de medir.

Definición de costos flexibles: Los costos flexibles son costos de objetos intangibles tales como la capacitación o la ineficiencia durante el periodo de aprendizaje del usuario. Los costos flexibles pueden ser fáciles de entender, pero difíciles de establecer. Aunque se pueden identificar los costos flexibles, sus valores no son completos. En el caso del tiempo de aprendizaje, tal tiempo no sólo le cuesta a la compañía una proporción de los salarios individuales, sino que también afecta temporalmente el flujo de información saliente de la organización.

Definición de beneficios: Para determinar el ROI de un proyecto TI, primero se debe comprender la naturaleza de los beneficios que una empresa podría obtener al hacer uso de dichas tecnologías. La tabla 2 define los distintos tipos de beneficios, según su naturaleza.

Naturaleza del beneficio |

Descripción |

Tangible |

Son aquellos que afectan directamente el balance final de la compañía. Se puede decir objetivamente que esos beneficios generan ganancias. |

Intangible |

Son aquellos que afectan de manera indirecta el balance final de la compañía. Pueden o no generar ganancias. |

Cuantificable |

Los que pueden medirse o cuantificarse fácilmente. |

No cuantificable |

Los que no se pueden medir o cuantificar con facilidad. |

Tabla 2. Definición de varios beneficios de una intranet.

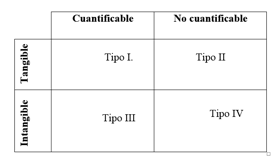

Los beneficios pueden ser tangibles o intangibles y cuantificables o no cuantificables, dando lugar a 4 tipos de beneficios, como se presenta en la figura 1.

Figura 1. Clasificación de beneficios tangibles e intangibles.

Los números en cada celda representan el orden de importancia de la celda mientras se calcula un ROI. Suponga que se está utilizando el ROI de una intranet para convencer al gerente de su compañía de invertir en tecnología. Cada tipo de beneficio proporcionará elementos para la discusión. Los beneficios Tipo I (tangible/cuantificable) son los más importantes de descubrir y reportar. También se pueden utilizar los beneficios Tipo II (tangible/no cuantificable), si resulta posible hacer estimados razonables de ellos. Debido a que no cuantificable significa que no se puede aplicar rápida y objetivamente un valor al beneficio, se deben seleccionar los números cuidadosamente. Mientras el número sea razonable y conservador puede contribuir a la fórmula ROI. Los beneficios Tipo III (Intangible/cuantificable) son valiosos para discutir los beneficios cualitativos que la tecnología proporcionará. Las descripciones de estos beneficios son un bono agregado que hace que el porcentaje final de ROI sea fácil de aceptar por los administradores. Asimismo, los beneficios Tipo IV (Intangible/No cuantificable) pueden ser útiles para reportar minuciosamente sus implicaciones en la empresa. No es recomendable empezar el análisis con los Tipo III y IV. Se debe hacer el trabajo requerido para descubrir y reportar los beneficios Tipo I y II. La fórmula ROI se fundamenta en principios de contabilidad. Después de un cálculo ROI inicial, se puede transitar sobre aspectos subjetivos para apoyo adicional. Es un error sobreestimar el ROI al incluir beneficios que son discutibles.

Una vez conocida la mecánica para calcular el ROI y la importancia de proceder cuidadosamente, es apropiado describir la medición de los beneficios obtenidos por la implementación de TI. Debido a que los primeros proyectos de TI fueron utilizados para automatizar procesos industriales, era relativamente sencillo calcular sus beneficios financieros. Actualmente, la tecnología de la información se utiliza como medio de administración de datos, para tomar decisiones estratégicas. Este tipo de beneficios son intangibles y no cuantificables, por lo que son más difíciles de establecer (Kendall & Kendall, 2011).

Debido a que la inversión financiera de una compañía en una herramienta de TI puede ser alta, realizar un análisis de costo/beneficio es importante. Lamentablemente, tales evaluaciones no siempre son claras o rigurosas. Por lo general, una evaluación no se lleva a cabo en su totalidad. Las razones por la cuales las compañías fracasan en su intento para medir de forma exacta los beneficios de las herramientas de TI, incluyen:

El beneficio proporcionado con intranet, denominado beneficio neto o ingreso neto, corresponde al numerador de la fórmula ROI (Ecuación 2) se obtiene de la siguiente manera:

![]()

![]() (3)

(3)

o

![]() (4)

(4)

Por lo anterior, para calcular el numerador ROI se deben calcular o estimar: Costos evitados, eficiencia creada, costos incurridos, y la depreciación. Este último es un concepto de contabilidad que se obtendrá a partir de la legislación contable del país en el que se encuentre la empresa.

Costos evitados: Los costos evitados son muy obvios. Si un costo ya no es necesario debido a implementación de una intranet, la compañía habrá ahorrado dinero y se puede anotar el costo como un beneficio de la intranet. En caso de no contarse con datos exactos sobre los costos evitados, se deben hacer estimaciones aproximadas para calcular un ROI.

Creación de eficiencias: Si un trabajo puede ser terminado con mayor rapidez debido a la implantación de una intranet, la compañía ha ahorrado dinero que también podrá anotar como un beneficio de la intranet. Los rendimientos por las eficiencias creadas son las ganancias que la compañía puede ver, si da buen uso al tiempo ahorrado. La intranet facilita el acceso de los usuarios a la información. El tiempo que una intranet ahorra a un empleado (velocidad de acceso a la información), contribuye a aumentar su productividad (Knight & Steinbach, 2005). Cuando se considera el ROI para la implantación de una intranet es importante tomar en cuenta cuán valioso es ahorrar tiempo. De hecho, el tiempo puede ser el recurso más valioso de una compañía, como vía para aumentar la productividad (BBVA, 2013). Al acelerar las tareas, las intranets pueden generar tiempo extra a los trabajadores, con el cual pueden realizar actividades adicionales en la misma jornada laboral, que impactarán su productividad positivamente.

Costos incurridos en la operación de la intranet: En (Bitrix, 2011) los llaman de mantenimiento. Son los diferentes costos en los que se incurre para operar la intranet. Algunos de esos costos podrían parecer innecesarios, especialmente por su dificultad para estimarlos. En ciertos casos (las implementaciones más pequeñas), podría ser así. En otros (implementaciones más grandes), no se deben ignorar. Una estimación no muy exacta tendrá poco impacto en el análisis final; pero ignorar un elemento del análisis (aunque sea estimado), tendrá un impacto significativo. Los costos de operación de una intranet que se deberían incluir son los siguientes:

Se pueden incluir gastos adicionales que los expertos en TI consideren apropiados.

Ingresos: Aunque en la ecuación 2 se presenta una variable INGRESO, se deja de lado para este análisis debido a la dificultad de determinar qué parte de los ingresos totales de una empresa corresponden al uso de la intranet. Su utilización impactaría positivamente el ROI, pero dada su difícil estimación, se podría incurrir en el error de calcular un ROI sobreestimado, por lo cual se prescinde de su uso en la expresión.

3.5. Costo de inversión en intranet: el denominador ROI

En (Bitrix, 2011) se denominan costos de implementación. Una inversión en intranet consiste principalmente en hardware y software. Para efectos de este análisis se asume que la compañía tiene una red de computadores operando. Habrá un debate para decidir si todo el software presupuestado es necesario o si el hardware es suficiente, pero lo importante es incluir todo lo que sea razonable con el fin de determinar el ROI más confiable. Cada compañía tiene una situación diferente. De hecho, algunas compañías tienen suficiente equipo para iniciar una pequeña intranet sin costos de hardware y hasta pueden utilizar software gratuito. Los costos de inversión que se deberían incluir para una intranet son:

Para finalizar el cálculo del denominador del ROI, se consideran los costos incurridos para la inversión original y cualquier año subsecuente, y se resta la depreciación. Debido a la volatilidad de los precios de hardware y software, el personal de TI debe determinar las necesidades concretas de la compañía. Luego debe contactar a varios fabricantes o comercializadores para obtener los precios de venta actuales. Se calcula el denominador ROI como sigue:

![]() (5)

(5)

Para cuantificar los resultados se hizo un análisis comparativo entre el método propuesto y el presentado en (Bitrix, 2011). Se escogió como patrón el método descrito en (Bitrix, 2011), porque entre los indagados es el que presenta la forma de calcular las variables del ROI. En (Jacoby, 2005) se presenta el ROI en intranets como métrica de sus beneficios, pero se limita a una discusión axiomática en torno a los inconvenientes de su utilización e impactos, sin detallar la forma en que se debe calcular. La comparación se realiza en torno a beneficios, costos de operación o mantenimiento de la intranet y el costo de la inversión.

Método Propuesto |

Propuesta en (Bitrix, 2011) |

Costos Evitados |

N/A |

Creación de eficiencias |

Valoración subjetiva de la eficiencia conseguida |

Tabla 3. Beneficios obtenidos con la intranet.

Método Propuesto |

Propuesta en (Bitrix, 2011) |

Profesionales de TI |

Gestión de Contenido y Administración de Sistema. |

Capacitación |

Educación Continuada |

Planeación de la operación de la intranet |

N/A |

Autoría |

N/A |

Hardware y software misceláneo. |

Soporte Técnico y Mantenimiento de Hardware |

Depreciación |

N/A |

Tabla 4. Costos de operación o mantenimiento de la intranet.

Método Propuesto |

Propuesta en (Bitrix, 2011) |

Planeación de la instalación |

N/A |

Hardware |

Hardware |

Software |

Licencias de software |

Instalación |

Establecimiento del Sistema, configuración y prueba. |

Depreciación |

N/A |

N/A |

Entrenamiento y Educación |

Tabla 5. Costos de inversión de la intranet.

En la tabla 2 se presentan los beneficios proporcionados por la intranet, donde se puede observar que en el método propuesto se define la forma como se deben calcular o estimar los costos evitados (ahorros) en un proyecto intranet, así como una estimación de las eficiencias obtenidas a partir de la productividad de los empleados (ahorro en horas de trabajo). En el trabajo usado como referencia, no se evidencia un método concreto con el cual obtener los costos evitados, y la valoración del aumento en la eficiencia se hace de manera subjetiva.

En cuanto a costos de operación o mantenimiento de la intranet, en (Bitrix, 2011) no se consideran los costos relacionados con la planificación del crecimiento de la intranet, la creación de contenidos (autoría) y la depreciación de las inversiones, como se puede ver en la tabla 3. Las intranets no son estáticas, evolucionan con el paso del tiempo y del progreso de la compañía, por tanto, la planeación de esa evolución supone un costo en personal que no se debe ignorar. La creación de contenidos es importante, porque la intranet tiene el mismo valor que la información que soporta, por tanto, se debe destinar un personal interno para llevar a cabo esta tarea. Incluso, para cierta información especial, los empleados que la manejan, deben destinar tiempo para crear el contenido y difundirlo por la red. La depreciación de las inversiones no se puede ignorar, en especial, en inversiones a largo plazo que toman varios años.

En la tabla 4 se presentan los costos de inversión contemplados por cada uno de los métodos. El método propuesto tiene en cuenta el costo de planeación de la intranet porque se debe hacer un diseño acorde a la estructura empresarial de la compañía, lo que podría suponer la contratación de consultores externos. El costo en entrenamiento y educación considerado en (Bitrix, 2011) como inversión, no se contempla de esa forma en la propuesta. Se considera como costo de operación (tabla 3, capacitación), debido a que el entrenamiento inicia cuando ya la intranet está en operación.

El análisis ROI es un método básico, pero eficaz, utilizado para calcular los méritos financieros de la intranet y señalar sus beneficios económicos. Calcular el ROI requiere de una investigación cuidadosa de costos y ganancias. Completar un análisis ROI permite entender de mejor forma los contratiempos de medir los beneficios de la tecnología de la información. El análisis proporciona una medición analítica en la cual se puede basar la toma de decisión acerca de la implementación de intranet o cualquier proyecto tecnológico. Los profesionales de TI deben obtener autorización de un gerente superior en la compañía para instalar una intranet, siendo la métrica del ROI el indicador para tomar la decisión de la inversión y evaluar las recompensas de la intranet. En general, los costos iniciales de las intranets no son altos, debido a que muchas compañías están familiarizadas con tecnología de la información y pueden tener recursos disponibles, reduciendo los costos de inversión y aumentando el valor del ROI. Sin embargo para implementaciones más complejas, la compañía podría enfrentar costos altos en las compras iniciales, en el mantenimiento y la operación de la infraestructura de la intranet.

Por otra parte, se evidenció que en ocasiones se deben monetizar beneficios que no son claros para quien realiza el análisis ROI, pero su correcta estimación permitirá hacer mejores cálculos. La clave para conseguir el éxito en este tipo de análisis, es comenzar considerando los costos y beneficios tangibles y fácilmente cuantificables, es decir, los evidentes y cuya monetización es directa. Y así proseguir, según se indicó, hasta aquellos costos y beneficios no evidentes y cuya monetización no es directa, y requiere estimaciones. Para calcular el ROI de una intranet, se requiere un inventario de todas las actividades que afectarán el desarrollo de la intranet. En el momento actual las industrias tratan de obtener ventajas de competitividad sustanciales a través del control de recursos y la administración de información, y la intranet se consolida como una solución de TI efectiva en costo.

Adesuyi, F. A., Victor, A. N., Oluwafemi, O., Uchenna, U. C., & Gabriel, O. O. (2014). Cost Effective Multimedia E-Learning Application for Nigerian Higher Institutions. Computer Science and Information Technology, 2(2), 79–86.

Alin, F., Macary, J.-F., & Lafont, D. (1997). El proyecto Intranet: del análisis de las necesidades de la empresa a la implementación de soluciones. Gestión 2000.

Ambegaonkar, P. (1997). Kit de recursos de Intranet. McGraw-Hill Interamericana de España.

BBVA. (2013, abril 26). ¿Por qué es tan importante saber gestionar nuestro tiempo? | BBVA con tu empresa. Recuperado el 13 de mayo de 2016, a partir de http://www.bbvacontuempresa.es/a/que-es-tan-importante-saber-gestionar-nuestro-tiempo#sthash.eWTkKnrU.dpuf

Bitrix. (2011). Evaluating the TCO and ROI of an Intranet Portal. Recuperado a partir de https://www.bitrixsoft.com/download/files/Bitrix_Intranet_TCOROI_White_Paper.pdf

Botchkarev, A., Andru, P., & Chiong, R. (2011). A Return on Investment as a metric for evaluating information systems: taxonomy and application. Interdisciplinary Journal of Information, Knowledge and Management, 6, 245–69.

Builes, A. P. (2014). De la "Paradoja de la productividad" y la Ley de Moore al papel de las TIC en el aumento de la productividad de las empresas y de las naciones. INGE CUC, 10(2), 51–59.

Chen, L., & Schiller Shi, T. (2013). Targeted News in an Intranet.

Cresswell, A. M. (2004). Return on investment in information technology: A guide for managers. Center for Technology in Government, University at Albany, SUNY.

Dekleva, S. (2005). Justifying investments in IT. Journal of Information Technology Management, 16(3), 1–8.

Drucker, P. F. (2015). Una nueva dimensión de la administración: decisiones actuales que afectarán el futuro. Bogotá: Editorial Norma, 1987.

Humphrey, C. (2014). Articulating user perceptions.

iConcept. (2015). Return on Investment of Your Intranet. Recuperado a partir de http://iconcept.nl/publicfiles/136/downloads/Whitepaper_Return-On-Investment-of-your-intranet.pdf

Jacoby, G. A. (2003). A metric model for intranet portal business requirements. DTIC Document.

Jacoby, G. A. (2005). Critical Business Requirements Model and Metrics for Intranet Roi. Journal of Electronic Commerce Research, 6(1), 1.

Jeffery, M. (2004). Return on Investment Analysis for E‐business Projects. The Internet Encyclopedia.

Kendall, J. E., & Kendall, K. E. (2011). Análisis y diseño de sistemas (8va ed.). Pearson.

Knight, L. V., & Steinbach, T. A. (2005). An exploratory analysis of intranet benefits. En Proceedings of the 2005 Informing Science and IT Education Joint Conference.

Laudon, J. P. (2007). Sistemas de información gerencial: administración de la empresa digital (10a edición). Pearson Educación.

Lundqvist, A., Johansson, N., & Yildiz, S. (2013). Intranet for project and document management.

OBS Business School. (2014, septiembre 4). Gestión de proyecto: cómo hacer el cálculo de retorno de la inversión - Project ManagementProject Management. Recuperado el 13 de mayo de 2016, a partir de http://www.obs-edu.com/blog-project-management/areas-de-conocimiento-pmbok-2/gestion-de-proyecto-como-hacer-el-calculo-de-retorno-de-la-inversion/

Pérez, M. (2005, septiembre 5). ¿Cómo medir el retorno de la inversión en tecnología? Computing-ebusiness. Recuperado a partir de http://www.iese.edu/es/files/art_computing_perez_rentabilidadtic_set05_tcm5-5557.pdf

Rajalampi, M. (2011). The role of the intranet in enhancing communication and knowledge sharing in a multinational company:"Create, store, retrieve, transfer, use and share information!"

Rajaprabha, M. (2013). Self Acknowledgeable Intranet Mail System. International Journal of Engineering and Technology.

Ramdhania, P. Y. (2012). What makes employee willing to share knowledge via intranet?

Sinickas, A. (2009). Employees prefer intranets to supervisor 2 to 1. Strategic Communication Management, 13(6), 10.

Spurlock, B., & O'Neil, J. (2011). Measuring and evaluating an intranet designed to enhance employee communication and two-way communication. that Matters to the Practice, 607.

Van Horne, J. C. (1997). Administración Financiera (10a ed.). Prentice Hall.

Van Solingen, R. (2004). Measuring the ROI of software process improvement. Software, IEEE, 21(3), 32–38.

Wagner, R. L., & Engelmann, E. (2011). Construcción y administración de la intranet corporativa. McGraw-Hill Interamericana.

Ylimys, J. (2011). Assessing Intranet Services: A Usability analysis of employee portal in HAMK Valkeakoski.

Zimmerman, S., & Evans, T. (1996). Building an intranet with windows NT 4.

1. Ingeniero Electrónico. Especialista en computación para la docencia. Estudiante de Maestría en Ingeniería. Docente investigador Universidad de la Costa. josesimancascuc@gmail.com

2. Ingeniero Electrónico. Especialista en estudios pedagógicos. Magister en Telemática y Telecomunicaciones. Docente investigador. Universidad de la Costa.

3. Ingeniero Electrónico. Magister en Ingeniería de Software. Estudiante de doctorado en ingeniería de software. Universidad Nacional de Colombia.