HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 17) Año 2016. Pág. 18

Diogo FERRAZ 1; Maria Rita Pontes ASSUMPÇÃO 2

Recibido: 04/03/16 • Aprobado: 02/04/2016

RESUMO: O setor sucroenergético diferenciou seus produtos e processos para atender a demanda da indústria alimentícia. Este artigo analisa a evolução da produção de açúcar e da indústria alimentícia entre 1996 e 2012. Coloca-se a pergunta: qual a contribuição da indústria de alimentos para o crescimento da produção de açúcar no Brasil? Utilizando o método de regressão linear, verificou-se correlação positiva entre a produção de açúcar e indústria alimentícia. O segmento de alimentos e doces impacta mais fortemente a produção de açúcar que o segmento de bebidas, embora ambos sejam influenciadores no crescimento da produção de açúcar. |

ABSTRACT: Th The sugarcane industry differentiate their products and processes to meet the needs of the food industry. This article analyzes the evolution of sugar production and the food industry between 1996 and 2012. This raises the question: what is the contribution of the food industry to the growth of sugar production in Brazil? Using linear regression, there was positive correlation between the production of sugar and food industry. The segment of food and sweets impacts most heavily sugar production that the beverage segment, although both are influential in the growth of sugar production. |

O agribusiness brasileiro é responsável por 22,3% do Produto Interno Bruto – PIB do Brasil. Muitos empregos são gerados, sendo que 38% da mão da obra empregada estavam neste setor na última década (IBGE, 2016). O setor sucroenergético tem posição de destaque neste cenário, pois contribui com 2% do PIB brasileiro, o que corresponde a US$ 43,36 bilhões durante a safra 2014/2015 (UNICA, 2016). Além disso, 4,5 milhões de empregos diretos e indiretos foram gerados pelo setor sucroenergético em 2015 (IBGE, 2016).

O Brasil é o maior produtor mundial de açúcar. A moagem de cana na safra 2014/2015 alcançou 632,127 milhões de toneladas, sendo 91% no Centro-Sul do País. Nesta safra foram produzidos 35,548 milhões de toneladas de açúcar e 28,394 milhões de metros cúbicos de etanol (UNICA, 2016). O açúcar produzido pode ser consumido internamente ou ser escoado para exportação.

O histórico do setor sucroenergético é marcado pela abertura econômica e desregulamentação setorial no final da década de 1990. Estas mudanças alteraram a estratégia das usinas de cana-de-açúcar, o que exigiu maior racionalização das operações. A mudança estratégica permitiu a constituição de grupos econômicos com a participação de capital estrangeiro, diversificação de produtos e dos negócios (Assumpção, 2001). Assumpção (2001), Shoenherr e Swink (2012) e Zhao et al.(2011) estudaram a coordenação desta cadeia, explicando os modos de integração de processos, tanto no nível de operações, quanto de negócios.

A integração do setor sucroalcooleiro e a indústria alimentícia foi objeto de estudo em Assumpção (1998, 2001) e continua sendo analisada (Tomás et al., 2014). Esta integração se inicia com a necessidade de maior capacitação produtiva e logística das usinas açucareiras para suprimento mais eficiente de produtos com a qualidade demandada dos novos entrantes na fabricação de alimentos. As empresas do setor sucroalcooleiro viram-se obrigadas a buscar estas capacitações pelo crescimento exponencial na inovação em produtos alimentícios e de bebidas e o acirramento da concorrência no setor de alimentos.

As produtoras de açúcar mudam suas formas de movimentação dos produtos e materiais e de circulação de informações - para suporte ao fluxo produtivo e à distribuição física. Estas mudanças dão conta da maior complexidade das relações técnicas e organizacionais entre os diferentes atores produtivos do sistema de oferta de alimentos. Há maior alinhamento das estratégias de operações entre os produtores de açúcar e seus derivados com os fabricantes de refrigerantes, doces, balas e outros, com alterações nas formas de contratação para suprimento do açúcar (Assumpção, 2001).

Entretanto, estes estudos não analisaram a participação da Indústria Alimentícia sobre a produção de açúcar no Brasil. Diante deste contexto, coloca-se a pergunta que este artigo se propõe responder: qual a contribuição da indústria de alimentos para o crescimento da produção de açúcar no Brasil?

O objetivo deste artigo é analisar a evolução da produção de açúcar, comparando-a com a produção da indústria alimentícia entre 1996 a 2012. Este período foi escolhido pela disponibilidade de dados e devido à mudança na economia brasileira, por exemplo, a abertura econômica e a desregulamentação do setor. Buscar-se-á mostrar a correlação positiva entre as produções de açúcar e de alimentos. Considera-se como Indústria Alimentícia, de acordo com a classificação CNAE 2.0, apenas as classes de Fabricação de Outros Produtos Alimentícios e Fabricação de Bebidas (IBGE, 2016).

Este artigo está dividido em cinco seções além desta introdução. A segunda seção revisa o embasamento teórico do estudo. A terceira aborda o método utilizado na pesquisa. A quarta seção discute os resultados encontrados. A quinta seção finaliza.

Uma cadeia produtiva, segundo Batalha e Silva (2013), é o agrupamento de operações ou processos de transformação orientados por uma lógica técnica. A cadeia produtiva também é orientada por relações econômicas e comerciais. As trocas entre fornecedores e clientes têm como objetivo valorizar os meios de produção e articular as operações, agregando valor aos produtos finais, o que traz vantagem competitiva às empresas envolvidas (Camargo Júnior, 2014). Na cadeia agroindustrial os agentes não precisam ter os mesmos objetivos estratégicos, contanto que haja complementariedade entre seus negócios, quando firmam alianças estratégicas (Batalha e Silva, 2013). As relações são do tipo ganha-ganha. A rede de suprimento, conforme Slack et al. (2009), trata da interconexão das operações entre fornecedores e clientes. Já a integração das empresas em uma cadeia de suprimentos se dá pela gestão de processos de negócios (Lambert et al., 1998). Tomás et al.(2014) defende que a cooperação e parceria entre firmas pode torná-las mais competitivas.

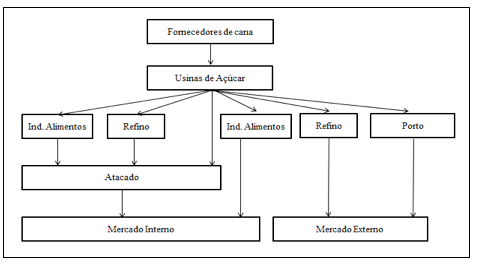

Assumpção (2001) analisou as mudanças estratégicas do setor sucroalcooleiro pós-desregulamentação, até 2000. Para a autora, estas mudanças ocorreram pela necessidade do setor sucroenergético fortalecer seu posicionamento junto ao mercado industrial e adequar-se às exigências do mercado de consumo, pela maior qualidade do açúcar. A Figura 1 mostra as relações de fornecimento de açúcar.

Figura 1 – Simplificação da comercialização do açúcar

Fonte: Elaborado com base em Assumpção, M. R. P. (1998).

Difusão tecnológica e integração da cadeia de suprimento. RECITEC.

Revista de ciência e tecnologia, Recife, v. 2, n.1, p. 119-128.

O setor sucroenergético diferenciou seus produtos e processos para atender a demanda da indústria alimentícia por meio de inovações incrementais. O açúcar produzido pode ser comercializado no mercado interno ou mercado externo. Para cada mercado existem tipos de açúcar diferentes, a fim de facilitar o transporte ou a utilização nos processos de produção. A Figura 2 mostra os diversos tipos de açúcar comercializados no mercado, suas principais características, os mercados onde são mais usados e algumas tendências.

Durante a safra 2013/2014, foram comercializados 11,13 milhões de toneladas de açúcar no mercado interno, sendo 83,6% produzidos no Centro-Sul. Segundo Neves e Trombin (2014), a maior parcela (54,6%) do total produzido foi destinada à utilização como matéria prima em produtos industrializados e vendida a um preço médio de US$ 424/tonelada. O restante da produção (5,08 milhões de toneladas) foi destinado para: 16,6% para o setor atacadista a um preço médio de US$ 548,62/tonelada, 29% destinado ao setor varejista a um preço médio de US$ 609,27/tonelada. Estima-se que o faturamento das usinas, a partir do açúcar, foi de US$ 5,55 bilhões.

No mercado interno, os principais tipos de açúcar produzidos são: refinado, cristal, demerara e o líquido invertido. Assumpção (2001) estudou a cadeia de fornecimento do açúcar para a indústria alimentícia brasileira. Segundo a autora, o açúcar líquido invertido foi desenvolvido para atender uma exigência da indústria de alimentos e bebidas, tornando a cadeia mais integrada.

Figura 2 – Tipos de açúcar, seus usos e consumidores.

Tipos |

Características |

Mercados principais |

Tendências do crescimento do mercado |

Refinado amorfo |

Brancura |

Bolos |

Panificação - 3,5% a.a. |

Granulação fina |

Confeitos |

Marketing de marcas |

|

Dissolução rápida |

Doméstico (ensacado) |

Canais de distribuição |

|

|

|

Comunicação |

|

Refinado granulado |

Cristais definidos |

Bebidas |

Sucos - crescimento de 7% a.a. |

Puro |

Farmacêutica |

Lácteos, biscoitos e refrescos - crescimento de 5% a.a. |

|

Granulometria homogênea |

Confeitos e xaropes |

Relação B2B |

|

Sem corantes |

|

|

|

VHP |

Cristais mais amarelados |

Exportação |

Embalagens big-bags de 1.200 Kg |

Mais claro que o demerara |

Matéria-prima refinarias |

Logística Internacional |

|

Branco (tipo exportação |

Baixa cor e sem refino |

Exportação |

|

Branco para reprocessamento |

Consumidor final e Refinarias |

|

|

Cristal |

Sem refino |

Sucos em pó |

Doces - 3,5% |

|

Confeitos |

Balas e Chocolates - 2% a.a. |

|

|

Bebidas |

Sucos - crescimento de 7% a.a. |

|

|

Massas |

Lácteos, biscoitos e refrescos - crescimento de 5% a.a. |

|

|

Biscoitos |

Panificação - 3,5% a.a. |

|

|

Indústria alimentícia |

Ações de B2B/relacionamento |

|

Demerara |

Produto de cor escura que não passou pelo refino |

Uso indústria menos exigente |

Vantagens de custos |

|

Exportação |

|

|

Confeiteiro |

Grânulos finos, cristalinos |

Consumo Humano Final |

Ações de B2B/relacionamento |

Produzido na refinaria |

Indústria alimentícia (bolos/ glacês) |

|

|

Líquido invertido |

1/ glicose |

Refrigerantes |

Foodservice |

1/3 sacarose |

Sucos |

Doces - 3,5% |

|

1/3 frutose |

Biscoitos |

Balas e Chocolates - 2% a.a. |

|

Umectante |

Sorvetes |

Sucos - crescimento de 7% a.a. |

|

Resistente à contaminação |

Balas |

Lácteos, biscoitos e refrescos - crescimento de 5% a.a. |

|

Anticristalizante |

Massa |

Panificação - 3,5% a.a. |

|

|

Bebidas |

Constância suprimentos |

|

|

|

Veículos tanques |

|

Líquido simples |

Solução aquosa |

Sucos |

Just in time/ sem estoques |

|

Refrigerantes |

Granel contêineres |

|

|

Lactínios |

Custo fixo em variável |

|

|

Bebidas |

Logística |

|

|

Balas |

|

|

Mascavo |

Úmido castanho |

Consumo Humano Final |

Segmentação de marketing |

Não cristalizado e não refinado |

Doces |

|

|

Sem transparência |

|

|

|

Orgânico |

Granulação uniforme |

Consumo Humano Final |

Marketing sofisticado |

Sem aditivo químico agrícola ou industrial |

|

Intimidade com cliente |

Fonte: Neves; M.F.; Conejero, M. A. (2010). Estratégias para a cana no Brasil: um negócio classe mundial. São Paulo: Atlas. 288 p.

A inovação incremental muda a forma de produzir (processos) e altera as linhas de produtos. A inovação pode vir de vários agentes da cadeia produtiva. No caso do açúcar, ela veio para oferta de produtos com maior valor agregado (Assumpção, 2001).

Uma importante fonte de inovação em alimentos e bebidas é o conjunto de fornecedores de ingredientes específicos, aditivos (Assumpção, 2001). Como é um setor altamente regulamentado, a indústria alimentícia mantém com seus parceiros uma relação que favoreça a inovação tecnológica, tanto para diferenciação de produtos quanto para garantia da qualidade (Kim et al., 2012). Por este motivo, Assumpção (2001) e Trail e Meulenberg (2002) chamam atenção para a intensificação tecnológica na indústria de alimentos e no agronegócio.

Os Açúcares Líquido e Invertido têm características que aumentam sua especificidade, mudando sua utilização nos processos produtivos de seus clientes industriais. Como consequência, houve alteração no fornecimento destes produtos. O fornecimento passa a ser contratual e o transporte e a entrega demandam ativos específicos (caminhões tanques e tanques para armazenagem) (Assumpção, 2001).

A especificidade dos ativos remete à Teoria dos Custos de Transação (TCT) que analisa relações entre empresas, além da comercialização por meio do mercado spot. A TCT estuda os custos de transação, a incerteza nas trocas e a racionalidade limitada nos negócios entre as empresas. Isto porque as relações entre as empresas se dão via contratos ou alianças estratégicas, qual seja, novas estruturas de governança das trocas entre empresas. Para Zylbersztajn (1996), na agroindústria os ativos com baixa especificidade podem ser comercializados pelo mercado spot.

Williamson (1985) defende que a governança regula as transações, mitigando conflitos pela indicação de maneiras de ganhos mútuos, propiciando ordem aos agentes econômicos. Quanto mais eficiente a governança, menores os custos processuais das transações (Williamson, 2010). Isto ocorre pela elaboração contratual, monitoramento do desempenho dos contratos e organização da atividade das firmas (Williamson, 2010). A estrutura de governança deve ser a que define a relação interorganizacional mais eficiente. Williamson (1985) vê as transações no mercado, regido pelo sistema de preços, quando há baixa especificidade dos ativos. Já a estrutura de governança na forma híbrida prevê dependência bilateral entre as empresas, por meio de contratos de longo prazo, sendo adequada quando houver maior especificidade de ativos presentes nas trocas. Por fim, a hierarquia, ou seja, internalização das transações ou integração vertical se dá quando o "fazer" é mais adequado que o "comprar de terceiros".

A frequência das transações diminui os custos fixos médios de coleta de informações sobre a negociação entre dois agentes (Williamson, 1985). Quando as trocas são frequentes e há presença de especificidade de ativos, a reputação do parceiro pode diminuir a atitude oportunista (Williamson, 2010).

A TCT dá suporte para compreender a relação que se desenvolveu entre as usinas de cana-de-açúcar e a indústria de alimentos. A relação das produtoras de açúcar e empresas do segmento de doces e de bebidas, no fornecer açúcar líquido ou invertido, exigiu uma estrutura de governança diferenciada. Além disso, a frequência nas transações possibilitou o desenvolvimento de reputação das empresas, o que permitiu parcerias. Estas parcerias, somadas a especificidades de alguns ativos, tornou possível a formalização dos contratos de longo prazo. O desenvolvimento de uma cadeia de suprimentos permitiu a agregação de valor ao produto, tanto para as usinas quanto para os processos da indústria alimentícia.

O setor sucroenergético representa cerca de 8% do PIB agrícola brasileiro e 35% do PIB paulista (UNICA, 2016). A gestão estratégica e as inovações organizacionais e tecnológicas são condicionantes da dinâmica deste setor (Assumpção, 2001). A cana-de-açúcar é cultivada em mais de nove milhões de hectares, com destaque para o Centro-Sul (87%). Esta região, na safra 2014/2015, produziu 31,9 milhões de toneladas de açúcar, sendo 64% no estado de São Paulo (UNICA, 2016). A indústria sucroalcooleira produz concomitante o açúcar e o etanol, exportados e consumidos pelo mercado doméstico (Moraes, 1999). As exportações brasileiras de açúcar alcançaram 24 milhões de toneladas (94% no Centro-Sul) em 2015.

A taxa média de crescimento da produção de açúcar é superior no Centro-Sul (12,53% a.a.) em relação ao resto do país (11,97% a.a.) entre 1990 e 2014. Entre 1996 a 2012, a taxa média de crescimento da produção de açúcar foi de 14,2% a.a. Observa-se crescimento contínuo na produção deste produto no Brasil. Considerando o valor da produção industrial da Fabricação de Outros Produtos Alimentícios (caldas, balas, doces, etc.) e Fabricação de Bebidas, observa-se que a produção é 1,5 vezes maior em 2012 do que em 1996. A taxa média de crescimento para a indústria de alimentos foi de 8,3% a.a. Os dados evidenciam que a produção de ambos os setores têm crescido.

A Figura 3 compara o crescimento da produção de açúcar e o valor da transformação industrial na Indústria Alimentícia. Números-Índices são medidas estatísticas que possibilitam comparar variáveis relacionadas entre si ao longo do tempo, por exemplo, preços e produção física de matérias-primas (Greene, 2012).

Segundo Kupfer (2001), as mudanças na economia brasileira na década de 1990, como a estabilização dos preços, liberalização financeira e abertura comercial ocasionaram mudança estrutural na produção das empresas. Nas commodities, observou-se declínio da participação estatal e aumento do market share das empresas nacionais e multinacionais.

Figura 3 – Números-Índices para o açúcar e indústria alimentícia, Brasil, 1996 a 2012

Fonte: Elaborado pelos autores a partir dos dados da UNICA (2015) e IBGE (2015)

A produção física do açúcar teve crescimento mais que significativo que o valor da transformação industrial de alimentos. Tomando o ano de 1996 como base igual a 100, verifica-se que o valor da transformação industrial para a indústria de alimentos foi 58,1% maior em 2012. Para o açúcar, sua produção foi 158% superior quando comparado ao ano-base. O crescimento entre os setores foi assimétrico devido à importância das exportações na produção de açúcar no Brasil.

O crescimento acentuado da cadeia do açúcar proporcionou forte correlação com os valores produzidos pela indústria de alimentos, chegando a 0,72 no período estudado. Esta correlação é um indício de que parte da produção de açúcar pode ser explicada pelo crescimento da indústria de alimentos brasileira.

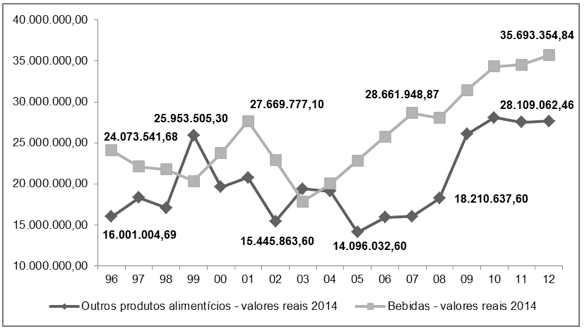

Contudo, internamente ao crescimento da Indústria de Alimentos, observa-se crescimento distinto entre os grupos de Fabricação de Outros Produtos Alimentícios e Fabricação de Bebidas, sendo que o segundo apresentou maior crescimento durante o período analisado. Curioso notar que, segundo Assumpção (2001), é o justamente o segmento de Fabricação de Bebidas que mais demanda o Açúcar Líquido e ou Invertido como matéria-prima. A Figura 4 ilustra a evolução da transformação industrial por segmento.

Figura 4 – Valor da Fabricação de Outros Produtos Alimentícios e Fabricação de Bebidas, Brasil, 1996 a 2012

Fonte: Elaborado pelos autores a partir dos dados do IBGE (2015)

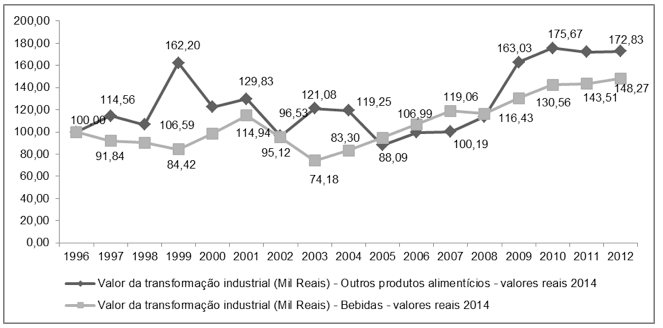

Figura 5 – Números-Índices Fabricação de Outros Produtos Alimentícios e Fabricação de Bebidas, Brasil, 1996 a 2012

Fonte: Elaborado pelos autores a partir dos dados do IBGE (2015)

Verifica-se que taxa média de crescimento para a Fabricação de Bebidas e para Fabricação de Outros Produtos Alimentícios foi, respectivamente, 7,7% a.a. e 9,2% a.a., demonstrando forte crescimento para o período estudado, bem acima das taxas de crescimento do PIB brasileiro. A Figura 5 ilustra o cenário descrito, comparando os segmentos pelos Números-Índices.

O valor da transformação industrial da Fabricação de Outros Produtos Alimentícios foi 72,8% maior em 2012 do que em 1996. Por outro lado, para a Fabricação de Bebidas, o crescimento foi de 48,3% no período. Este comparativo demonstra que ambos os segmentos cresceram no período analisado, embora desproporcionalmente.

Os dados sustentam a hipótese de que o crescimento da produção da indústria de alimentos possui correlação positiva com a produção de açúcar no Brasil. A correlação para o segmento da Fabricação de Outros Produtos Alimentícios (0,53) foi menor do que no segmento de Fabricação de Bebidas (0,76).

A análise do crescimento da produção de açúcar e de alimentos se baseia na construção de modelos econométricos, utilizando o programa estatístico Stata. O método de regressão linear, segundo Greene (2012), relaciona uma variável dependente, neste caso a produção anual do açúcar, com variáveis explanatórias (valor da produção industrial da indústria de alimentos e seus derivados e renda per capita familiar).

A importância do método da regressão está em apresentar estimativas empíricas de uma variável explanatória, enquanto as demais variáveis permaneçam constantes(Wooldridge, 2010). Este método possibilita testar parâmetros, por meio da significância estatística e distribuição probabilística do resíduo, o que evita viés na análise (Greene, 2012).

De acordo com Hoffmann (2006) os testes de anamorfose foram feitos, a fim de verificar qual a melhor função matemática que ajustaria a relação entre duas variáveis. Os gráficos de dispersão e o coeficiente de determinação demonstraram que a relação da variável dependente com as demais variáveis explanatórias foi linear. Relacionando a produção do açúcar (yj) como dependente de uma variável observável (xij), admite-se que a relação é linear e igual para todos os anos analisados. Acrescentando todas as variáveis independentes do modelo, obtêm-se uma equação onde  e ß são parâmetros do modelo

e ß são parâmetros do modelo  e o erro aleatório que representa o efeito das variáveis não estimadas, com propriedades estatísticas usuais. A Equação 1 demonstra o modelo ajustado pelo método de mínimos quadrados ordinários:

e o erro aleatório que representa o efeito das variáveis não estimadas, com propriedades estatísticas usuais. A Equação 1 demonstra o modelo ajustado pelo método de mínimos quadrados ordinários:

![]()

Sete modelos foram estimados, para verificar o impacto da produção da indústria alimentícia sobre a produção de açúcar entre 1996 e 2012. São consideradas as seguintes variáveis explanatórias: valor da produção anual da indústria alimentícia (ßalim), fabricação de outros produtos alimentícios (caldas, doces, balas e outros) (ßoutros.alim), fabricação de bebidas (ßbebidas) e a renda média domiciliar per capita (ßrenda). Espera-se correlação positiva de todas as variáveis citadas. Os valores foram corrigidos para todos os anos anteriores com base na média anual do IGP-M, divulgado pela Fundação Getúlio Vargas – FGV, para o ano de 2014.

Os dados confirmaram que existe correlação positiva entre o crescimento de produção de alimentos e a produção de açúcar. Observou-se forte participação do setor de alimentos para a produção de açúcar no brasil. A Tabela 1 traz os resultados dos modelos.

Tabela 1 – Estimativas dos modelos de regressão

Modelo |

Variável |

Coeficiente |

Dif. %¹ |

Teste t |

Probabilidade t |

R² |

Teste F(²) |

Modelo 1 |

Constante |

2,318 |

- |

2,89 |

0,0001 |

57,31 |

32,27 |

Renda |

0,097 |

10,23 |

1,11 |

0,268 |

|||

Modelo 2 |

Constante |

1,114 |

- |

0,36 |

0,06 |

18,80 |

4,15 |

Fab. outros alimentos |

0,610 |

83,99 |

2,04 |

0,723 |

|||

Modelo 3 |

Constante |

-3,295 |

- |

-1,12 |

0,281 |

42,90 |

13,29 |

Fab. bebidas |

1,027 |

179,27 |

3,65 |

0,002 |

|||

Modelo 4 |

Constante |

-3,930 |

- |

-1,47 |

0,164 |

43,79 |

9,22 |

Fab. outros alimentos |

0,158 |

17,10 |

0,60 |

0,56 |

|||

Fab. bebidas |

0,932 |

153,92 |

2,58 |

0,022 |

|||

Modelo 5 |

Constante |

-4,183 |

- |

-1,71 |

0,108 |

39,96 |

22,76 |

Ind. Alimentos |

1,086 |

196,25 |

4,77 |

0,0001 |

|||

Modelo 6 |

Constante |

2,144 |

- |

0,67 |

0,512 |

57,34 |

16,49 |

Ind. Alimentos |

-0,058 |

-5,60 |

-0,15 |

0,885 |

|||

Renda |

2,077 |

698,42 |

3,83 |

0,002 |

|||

Modelo 7 |

Constante |

3,591 |

- |

0,89 |

0,388 |

58,12 |

16,09 |

Fab. outros alimentos |

0,033 |

3,36 |

0,14 |

0,893 |

|||

Fab. bebidas |

-0,345 |

-29,17 |

-0,60 |

0,556 |

|||

Renda |

2,498 |

1116,37 |

3,53 |

0,004 |

|||

¹ Valores obtidos calculando o crescimento percentual do rendimento: 100[exp (coeficiente)-1].

² Os valores de F são estatisticamente significativos ao nível de 1%.

Fonte: Elaborado pelos autores com base nos dados pesquisados

Os modelos 1 e 2 não apresentaram significância estatística para os parâmetros estimados. No primeiro modelo, a variável renda apresentou probabilidade t de 0,268, o que não pode ser considerado estatisticamente significativo. No segundo modelo, a variável fabricação de outros produtos alimentícios (probabilidade t 0,723) não foi significativa. No quarto modelo, a Fabricação de bebidas não teve significância estatística. Isto pode ter ocorrido pela correlação entre as variáveis explanatórias (0,54).

Os modelos 6 e 7 não apresentaram significância estatística para os parâmetros. E os coeficientes apresentaram sinal inesperado (negativo). A variável Indústria de alimentos impactou negativamente a produção de açúcar, o que não correspondem aos pressupostos teóricos.

Há evidências de problemas estatísticos nestes modelos. Como forma de averiguar estes problemas, construiu-se uma matriz de correlação entre as variáveis (Tabela 2). A matriz de correlação indica que os segmentos da Indústria Alimentícia estão correlacionados, o que atrapalha a interpretação das demais variáveis.

Tabela 2 – Matriz de correlação da amostra

Correlação |

Produção de açúcar |

Produção outros alimentos |

Produção Indústria Bebidas |

Produção Indústria Alimentícia |

Renda |

Produção de açúcar |

1,0000 |

|

|

|

|

Produção outros alimentos |

0,4336 |

1,0000 |

|

|

|

Produção Indústria Bebidas |

0,6550 |

0,5408 |

1,0000 |

|

|

Produção Indústria Alimentícia |

0,6321 |

0,8679 |

0,8861 |

1,0000 |

|

Renda |

0,7570 |

0,5601 |

0,9128 |

0,8475 |

1,0000 |

Fonte: Elaborado pelos autores com base nos dados pesquisados

Segundo Wooldrige (2010) a multicolinearidade é um problema estatístico representado pela correlação entre as variáveis independentes. Quando existe multicolinearidade, não há significância estatística para os parâmetros e os sinais tornam-se inesperados. Neste caso, o pesquisador deve aumentar o número da amostra de dados ou eliminar algumas variáveis do modelo.

Os dados analisados demonstraram alta correlação entre a indústria de alimentos e seus segmentos, fabricação de outros alimentos (0,87) e fabricação de bebidas (0,89), além de correlação com a renda (0,80). O Variance Inflation Factor – VIF (Greene, 2012) que analisa a presença de multicolinearidade, comprovou a presença do problema (Tabela 3).

Tabela 3 – Variance Inflation Factor – VIF da amostra

Variável |

VIF |

1/VIF |

Produção outros alimentos |

837,04 |

0,001195 |

Produção Indústria Bebidas |

285,1 |

0,003508 |

Produção Indústria Alimentícia |

252,96 |

0,003953 |

Renda |

6,38 |

0,156786 |

Média VIF |

345,37 |

- |

Fonte: Elaborado pelos autores com base nos dados pesquisados

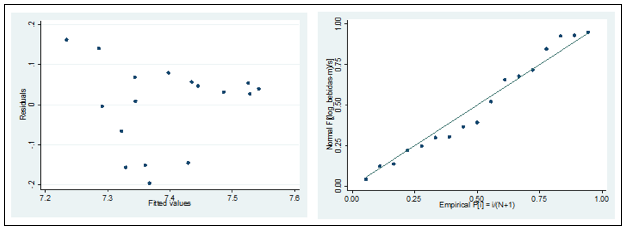

Não havendo possibilidade de aumentar o número de dados na amostra, o número de variáveis foi reduzido. Os modelos 3 e 5 se apresentaram viáveis para análise. O terceiro modelo apresenta a contribuição da Fabricação de bebidas sobre a produção de açúcar. A Figura 6 ilustra a distribuição normal dos resíduos e o ajustamento da regressão.

Figura 6 – Distribuição normal do resíduo e ajustamento da regressão

Fonte: Elaborado pelos autores

O modelo foi estatisticamente significativo e apresentou alto grau de explicação (R² = 42,9%). Esta estimativa foi estatisticamente significativa a 1%. Na relação entre o valor da produção industrial na indústria de alimentos sobre a produção física de açúcar, verifica-se que a cada Real transformado na Indústria de Bebidas gera-se 179,8 unidades de açúcar produzido. Portanto, há impacto positivo da produção de alimentos sobre o açúcar, comprovando a hipótese deste trabalho e os pressupostos teóricos (Assumpção, 2001; Tomas et al., 2014).

O quinto modelo estimou a contribuição da indústria de alimentos sobre a produção do açúcar. O modelo foi estatisticamente significativo e apresentou alto grau de explicação (R² = 40%). A cada Real produzido na Indústria de Alimentos em geral são geradas 196 unidades na produção de açúcar.

Estes modelos demonstraram a importância da indústria alimentícia como demandante do açúcar. Fica evidente a integração entre estes dois setores que, embora possuam estratégias distintas, possuam atividades complementares (Batalha e Silva, 2013).

Este artigo mostra, por meio de modelos econométricos, a relação entre a produção de açúcar e de alimentos doces e de bebidas, analisando dados no período entre 1996 a 2012.

Os modelos foram ajustados para demonstrar o impacto da produção da indústria alimentícia sobre a produção de açúcar. A regressão linear foi utilizada para garantir o efeito isolado de cada variável controlada pelo modelo. Constatou-se que o segmento de alimentos e doces impacta mais fortemente a produção de açúcar que o segmento de bebidas, embora ambos sejam influenciadores no crescimento da produção de açúcar.

Propõe-se que estudos futuros apresentem maior variabilidade dos dados, por exemplo, tratar da produção mensal dos setores, evitando problemas estatísticos.

Vale lembrar, que a produção de açúcar tem o mercado internacional como demandante de grande parcela do açúcar produzido no Brasil, maior exportador de açúcar do mundo.

Assumpção, M. R. P. (1998). Difusão tecnológica e integração da cadeia de suprimento. RECITEC. Revista de ciência e tecnologia, Recife, v. 2, n.1, p. 119-128.

_______. (2001). A Liga do Açúcar: Integração da Cadeia Produtiva do Açúcar à Rede de Suprimento da Indústria de Alimentos. São Paulo. Universidade de São Paulo, Escola Politécnica. Tese (Doutorado).

_______. (2003). Reflexão para Gestão Tecnológica em Cadeias de Suprimentos. Gestão & Produção, v. 10, n. 3, p. 345-362, Dezembro.

Batalha, M. O. (1995). As cadeias de produção agroindustriais: uma perspectiva para o estudo das inovações tecnológicas. Revista de Administração, São Paulo, v. 30, n. 4, p. 43-50, out./dez.

_______; SILVA, A. L. da. (2013). Gerenciamento de Sistemas Agroindustriais: Definições e Correntes Metodológicas. In: Gestão Agroindustrial. São Paulo: Atlas, 2 ed. v. 1.

Camargo Júnior, J. B. de; Vitorino Filho, V. A.; Pires, S. R. I.; Sacomano Neto, M. (2014). Coopetição como estratégia de auxílio na gestão de riscos em cadeias de suprimentos. Revista Ibero-Americana de Estratégia, v. 13, n. 2, abril-junho, p. 38-53.

Capitanio, F.; Coppola, A.; Pascucci, S. (2010). Product and process innovation in the Italian food industry. Agribusiness, v. 26, n. 4, p. 503-518.

Coase, R. H. (1937). The Nature of the Firm. Economica, n.4, nov.

Greene, W. (2012). Econometric Analysis. New Jersey: Prentice-Hall, seventh edition.

Hartwich, F.; Negro, C. (2010). The role of collaborative partnerships in industry innovation: lessons from New Zealand's dairy sector. Agribusiness, v. 26, n. 3, p. 425-459.

Herrmann, R. (1997). The distribution of product innovations in the food industry: economic determinants and empirical tests for Germany. Agribusiness, v. 13, n. 3, p. 319-334.

Hoffmann, R. (2006). Análise de Regressão: uma introdução à econometria. São Paulo: Hucitec.

Instituto Brasileiro de Geografia e Estatística (IBGE). Estatística. Disponível em: <http:// http://www.ibge.gov.br/home/. asp.> Acesso em: 09 out. 2014.

Kim, D. Y.; Kumar, V.; Kumar, U. (2012). Relationship between quality management practices and innovation. Journal of Operations Management, v. 30, n. 4, p. 295-315.

Kupfer, D. (2001). Mudança estrutural nas empresas e grupos líderes da economia brasileira na década de 90. Rio de Janeiro: UFRJ/Instituto de Economia. (Relatório de Pesquisa). 19p.

Lambert, D.; Cooper, M. e Pagh, J. D. (1998). Supply Chain Management: Implementation Issues and Research Opportunities. The International Journal of Logistics Management. Vol. 9 , 2 pp. 1 – 20.

Moraes, M. A. F. D. de. (1999). A desregulamentação do setor sucroalcooleiro do Brasil. Piracicaba. Universidade de São Paulo, Escola Superior de Agricultura Luiz de Queiroz. Tese (Doutorado).

Neves, M. F.; Pinto, M. J.; Conejero, M. A.; Trombin, V. G. (2011). Food and fuel: the example of Brazil. Wageningen Academic Publishers.

_______; Conejero, M. A. (2010). Estratégias para a cana no Brasil: um negócio classe mundial. São Paulo: Atlas. 288 p.

Santos, A; Richeti, A. (2000). O sistema integrado de produção de frango de corte em minas gerais: uma análise sob a ótica da ECT. Revista Organizações Rurais e Agroindustriais. UFLA. v. 2, n. 2, p. 34-43. Jul/Dez.

Schubert, M. N.; Waquil, P. D. (2014). Análise dos custos de transação nas cooperativas da cadeia produtiva do leite no Oeste de Santa Catarina. Revista Organizações Rurais e Agroindustriais. UFLA. v. 16, n. 4, p. 435-449. Dez.

Shoenherr, T.; Swink, M. (2012). Revisiting the arcs of integration: cross-validations and extensions. Journal of Operations Management, v. 30, n. 1/2, p. 99-115.

Slack, N.; Chambers, S.; Johnston, R. (2009). Administração da Produção. São Paulo: Atlas. 3° ed. 703 p.

Trail, W. B.; Meulenberg, M. (2002). Innovation in the food industry. Agribusiness, v. 18, n. 1, p. 1-21.

Tomás, R. N.; Rosales, F. P.; Batalha, M. O.; Alcantara, R. L. C. (2014). Analyzing effects of external integration on innovations outcomes in large and non-large Brazilian food companies. British Food Journal, v. 116, n. 6, p. 984 – 999.

União da Agroindústria Canavieira de São Paulo (UNICA). Estatística. Disponível em: <http://www.unica.com.br/pages/estatisticas. asp.> Acesso em: 09 out. 2014.

Vian, A. C. F. (2002). Inércia e mudança institucional: estratégias competitivas do complexo canavieiro no Centro-Sul do Brasil. 289p. Tese (Doutorado) – Universidade Estadual de Campinas, Campinas.

Zhao, X.; Huo, B.; Selen, W.; Yeung, J. H. Y. (2011). The impact of internal integration and relationship commitment on external integration. Journal of Operations Management, v. 29, n. 1/2, p. 17-32.

Zylbersztajn, D. (1996). Governance Structures and Agribusiness Coordination: a transaction cost economics based approach. In: GOLDBERG, R. A. (ed.). Research in Domestic and International Agribusiness Management. London: IAI Press.

Williamson, O. (1985). Vertical Integration: Theory and Policy, In: The Economic Institutions of Capitalism, The Free Press.

_______. (2010). Transaction Cost Economics: The Natural Progression. Journal of Retailing, v. 86, n. 3, p. 215-226.

Wooldridge, J. (2010). Introductory Econometrics. 4 ed. South-Western.

1. Economista. Mestrando em Engenharia de Produção na Universidade Metodista de Piracicaba (UNIMEP). E-mail: diogo.economia2@gmail.com

2. Doutora em Engenharia de Produção (USP). Professora na Universidade Metodista de Piracicaba (UNIMEP). E-mail: mrpontes@unimep.br