HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 19) Año 2016. Pág. 22

Bianca Bigolin LISZBINSKI 1; Taely Paim Trindade BORGES 2; Marlice Oliveira SILVA 3; Tiago Zardin PATIAS 4; José de PIETRO NETO 5

Recibido: 10/03/16 • Aprobado: 22/04/2016

RESUMO: O presente trabalho de pesquisa objetivou analisar a evidenciação das informações sobre capital intelectual pelas empresas gaúchas listadas na BM&FBOVESPA. O estudo de caráter predominantemente qualitativo, envolveu um espaço temporal de dez anos e baseou-se na consulta de relatórios contábeis e administrativos das empresas da amostra. As evidências coletadas foram analisadas a partir do modelo de estudo idealizado por Sveiby (1998). Observou-se que os níveis de evidenciação do capital intelectual das empresas obtiveram resultados dispersos, havendo grandes disparidades na amostra durante o período a que se propôs o estudo. Ainda como resultado, cita-se a evolução nos níveis de evidenciação do capital intelectual das empresas após a alteração na legislação contábil brasileira, especialmente pela vigência da Lei 11.638/2007 e do CPC 04/2010. |

ABSTRACT: This research aimed to analyze the disclosure of information on intellectual capital for local companies listed on the BM&FBOVESPA. The predominantly qualitative study involved a timeline of ten years and was based on the accounting and administrative reports of the sample query. Evidence collected were analyzed from the study model designed by Sveiby (1998). It was observed that the disclosure levels of intellectual capital of companies obtained dispersed results, with large disparities in the sample during the period to which the proposed study. Also as a result, it quotes the evolution in disclosure levels of the intellectual capital of the companies after the change in Brazilian accounting legislation, especially the enactment of Law 11.638/2007 and 04/2010 of the CPC. |

Com o crescimento da competitividade entre as empresas e a busca incessante por um espaço no mercado, a valorização do capital intelectual tem sido uma estratégia utilizada pelas organizações para se manterem no mercado. De acordo com Edvinsson e Malone (1998), o capital intelectual abrange o capital humano da empresa, o capital estrutural e o capital dos clientes que, de modo geral, compreendem as habilidades, conhecimento por parte dos envolvidos nas atividades da organização, os sistemas de informação e as relações que a instituição mantém com seus clientes.

Diante do cenário econômico atual, os recursos do conhecimento se tornaram fatores estratégicos para que as empresas consigam vantagem competitiva, especialmente devido a evolução tecnológica (BACKES; OTT; WIETHAEUPER, 2006). Nesta perspectiva, o conhecimento das organizações empresariais juntamente com suas tecnologias, remetem a benefícios intangíveis que podem ser chamados de capital intelectual (ANTUNES, 2006).

O capital intelectual é reconhecido como um recurso intangível e tem sido considerado fator de alavancagem e de significativa agregação de valor às organizações em um mercado competitivo (ENSSLIN; CARVALHO, 2007). Devido ao fato de ser um recurso complexo e de difícil mensuração e reconhecimento contábil como um ativo patrimonial, a sua identificação e evidenciação são usualmente encontradas em relatórios administrativos complementares das empresas.

Considerando que os recursos intangíveis diferenciam o potencial competitivo de uma organização empresarial e a evidenciação desse tipo de informação poderia afetar diretamente o valor da empresa (FONTANA, 2011) e que não há em âmbito brasileiro legislação ou normativas que tratem do reconhecimento contábil do capital intelectual, as empresas buscam evidenciar as informações desse recurso de forma complementar, voluntariamente. Dessa forma, geram informações úteis aos seus stakeholders, além daquelas exigidas por lei.

Neste contexto onde o conjunto de informações obrigatórias e voluntárias divulgadas pelas companhias tem como principal objetivo auxiliar os usuários internos e externos a conhecer a situação financeira, econômica e social da companhia (PIACENTINI, 2004), é notório a relevância do disclosure voluntário quando se trata de capital intelectual. Isso porque, a possibilidade de avaliação ou análise desse recurso institucional pode contribuir para a obtenção de conhecimento sobre as estratégias da empresa e servir de base para decisões dos usuários.

Corroborando neste entendimento, Iudícibus (1997) enfatiza que a evidenciação do capital intelectual não é obrigatória, por sua vez a evidenciação voluntária tem sido útil para diminuir as deficiências de informações sobre os recursos das organizações. "As evidenciações voluntárias são meios utilizados pelos investidores para analisar as estratégias e os fatores críticos de sucesso da companhia, tanto no ambiente em que as mesmas estão inseridas como sob o aspecto competitivo de cenário econômico" (PIACENTINI, 2004, p. 51).

Considerando o exposto sobre a relevância do tema capital intelectual no contexto das organizações e a sua forma de divulgação, este estudo busca responder ao seguinte questionamento: qual a extensão das informações evidenciadas sobre capital intelectual pelas empresas gaúchas listadas na BM&FBOVESPA durante o período de 2004 a 2013? Como objetivo geral, buscou-se analisar a evidenciação das informações sobre o capital intelectual pelas empresas gaúchas listadas na BM&FBOVESPA durante o referido período, considerando os elementos que foram divulgados, o nível e a evolução da evidenciação do capital intelectual.

O presente estudo aborda o tema evidenciação sem fazer menção aos aspectos relacionados a veracidade da informação divulgada. Outrossim, não se trata de um estudo sobre os procedimentos adotados pelas empresas e sim sobre o que foi ou não divulgado sobre capital intelectual em seus relatórios administrativos ou demonstrações contábeis.

A sociedade contemporânea tem exigido com o passar do tempo, que as organizações valorizem mais o conhecimento (inteligência humana e recursos intelectuais) que possuem. Esse conhecimento se caracteriza como capital intelectual e constitui-se em um recurso incorpóreo das organizações. O reconhecimento e valorização desse recurso tem se tornado um diferencial competitivo entre as empresas (SVEIBY, 1998).

Esta sobrevalorização do capital intelectual tem contribuído para o desenvolvimento das organizações pois na era da informação a preocupação está na obtenção do conhecimento e na sua ligação com os processos da empresa. Neste contexto de mudanças do mercado competitivo é necessário que as empresas reconheçam a importância da avaliação e incorporação do capital intelectual nos principais focos da sua estratégia organizacional (LEV; CAÑIBANO; MARR, 2005; KÖHLER, 2009).

De acordo com Edvinsson e Malone (1998, p. 10), "o capital intelectual, em especial, valoriza atividades como a lealdade dos clientes ou o desenvolvimento da competência dos empregados [...]''. De maneira geral, este recurso envolve o conhecimento que foi adquirido e transformado pelas pessoas, objetivando a produção de ativos de maiores valores para a organização, como por exemplo, a satisfação da necessidade do cliente, o desenvolvimento de um produto inovador, um bom relacionamento com fornecedores e sistemas de informações (SCHMIDT; SANTOS, 2002).

Conforme Zack (1999), o capital intelectual é formado pela união do conhecimento tácito e explicito. O conhecimento tácito é de difícil identificação, desenvolvido pela experiência e normalmente compartilhado por uma conversa interativa e inclui atividades individuais ou rotineiras, como por exemplo, a negociação com clientes, a resolução de problemas técnicos, as relações públicas e as iniciativas de desenvolvimento de novos produtos. Por sua vez, o conhecimento explícito é adquirido pela educação e compreende o conhecimento de determinados fatos, como por exemplo, a experiência e a informação armazenada em arquivos, documentos ou correio eletrônico.

O capital intelectual segundo a definição apresentada por Stewart (1998), corresponde ao conjunto de conhecimentos e informações encontradas nas organizações, que agregam valor ao produto ou serviço à entidade mediante a aplicação de inteligência e não de capital monetário. Com relação a formação do capital intelectual, Domeneghetti e Meir (2009, p. 22) afirmam que "é o capital formado pelo produto intelectual gerado pelos indivíduos que compõem a organização e sua malha de stakeholders, ou seja, o produto do capital humano, do cérebro desses agentes e sua produção individual e/ou colaborativa".

Com relação a composição do capital intelectual, Sveiby (1998) divide a sua estrutura em três segmentos principais: competência do funcionário, estrutura interna e estrutura externa. A competência do funcionário envolve a capacidade de ação em diversas situações para criar tanto ativos tangíveis como recursos intangíveis. Já a estrutura interna inclui patentes, conceitos, modelos e sistemas administrativos e de computadores, enfim, toda a estrutura organizacional. A estrutura externa abrange as relações com os clientes e fornecedores, bem como marcas, marcas registradas e a reputação ou a imagem da empresa.

A estrutura do capital intelectual citada por Edvinsson e Malone (1998) é semelhante àquela de Sveiby (1998). Para estes autores, a composição do capital intelectual é dividida em três grupos: o capital humano, o capital estrutural e o capital de clientes.

Em termos de avaliação do capital intelectual, para viabilizar a sua mensuração de forma confiável e assim a empresa conseguir ter uma maior valorização do seu ativo e da organização como um todo, identifica-se diversos métodos que auxiliam neste processo de avaliação (NASCIMENTO, 2008). Os métodos que mais se destacam são: "Q" de Tobin, modelo Stewart (1998), Navegador Skandia e Monitor dos Ativos Intangíveis de Sveiby.

Classifica-se a evidenciação da informação de duas formas: obrigatória e voluntária. A evidenciação obrigatória decorre de requisitos legais ou padrões contábeis. A evidenciação voluntária advém da decisão dos gestores em evidenciar ou não determinada informação sobre a empresa. Sugere-se que a evidenciação voluntária contribui para o entendimento da política de divulgações da empresa, assim como as motivações dos gestores em avançar na redução da assimetria informacional (FONTANA, 2011).

Atualmente há uma crescente preocupação pelos gestores na evidenciação das informações que os auxiliam em suas tomadas de decisões. "A evidenciação pode ser entendida como qualquer informação divulgada pela companhia que auxilie aos usuários internos e externos a conhecer a situação financeira e econômica da companhia" (PIACENTINI, 2004, p. 36).

Caso houver a possibilidade de identificar, mensurar e reconhecer contabilmente elementos componentes do capital intelectual como ativos intangíveis, as divulgações desses fatos devem ocorrer segundo as exigências legais e padrões contábeis. Boff (2007) destaca que a evidenciação compulsória são as informações exigidas pelos órgãos de regulamentação e de classe, onde esses estabelecem padrões de evidenciação garantindo que os usuários das demonstrações contábeis tenham o mínimo de informação necessária.

As informações que estão destacando-se no interesse dos stakeholders das companhias é aquela relativa aos itens do capital intelectual (REINA et al., 2011). Mesmo que não exista a total obrigatoriedade de divulgação, esse tipo de informação torna-se relevante no contexto organizacional, especialmente por questões de ordem gerencial e de transparência.

Normalmente os componentes intangíveis do capital intelectual não são contabilizados, devido às dificuldades no seu reconhecimento. Esse fato representa a maior parte da diferença entre o valor de mercado e o contábil das empresas (FONTANA, 2011). Em referência à mensuração e reconhecimento patrimonial dos itens intangíveis do capital intelectual, o CPC 04 (2010) orienta que para serem contabilizados, a entidade deve atender os requisitos para a definição do ativo intangível e os critérios básicos do seu reconhecimento, abrangendo todos os gastos de compra ou criação do ativo intangível, bem como aqueles incorridos posteriormente. Um ativo intangível poderá ser reconhecido somente quando for identificado dois requisitos: a) comprovação de que os seus benefícios econômicos futuros poderão ser atribuíveis em favor da entidade; a) que o seu custo possa ser mensurado confiavelmente.

Diante desse cenário, "a evidenciação voluntária dos itens intangíveis abrange aquelas informações que não têm obrigatoriedade de serem reveladas, mas por decisão da gestão, são evidenciadas" (FONTANA, 2011, p. 25). A divulgação voluntária está atrelada ao cumprimento ético e moral das empresas, visto que cada vez mais as empresas estão se dando conta da importância de transmitir informações ao seu público interno e externo (BOFF, 2007).

Para Rodriguez (2002), a fim de se tornarem competitivas e eficazes, as empresas estão adotando um novo modelo de gestão que alia o uso dos recursos tecnológicos à sua capacidade de inovação, criação e transformação da informação em insumo capaz de alimentar e sustentar seus processos decisórios. Dessa forma, a evidenciação das informações relacionadas ao capital intelectual torna-se relevante, pois os seus componentes refletem diretamente nas opções das empresas, além de oferecer uma maior oportunidade para elevar o entendimento do papel da informação contábil na avaliação de empresas (CORE, 2001).

Em referência a sua classificação, a pesquisa desenvolvida é considerada descritiva quanto aos seus objetivos pois trabalha com a análise do registro e descrição dos fatos relativos ao capital intelectual das empresas componentes da amostra em um determinado período. Quanto aos procedimentos técnicos utilizados a pesquisa é classificada como documental. O estudo é assim classificado, pois se utilizou de informações sobre o capital intelectual oriundas de demonstração contábeis (notas explicativas e balanços) e relatórios de administração das empresas. Em se tratando da forma de abordagem do problema, a pesquisa caracteriza-se como predominantemente qualitativa, pelo fato das análises dos relatórios contábeis e administrativos da amostra possuir caráter subjetivo.

O presente trabalho fez uso do tipo de amostragem não probabilística, em uma população formada pelas empresas listadas na BM&FBOVESPA com sede no Estado do Rio Grande do Sul. A opção de escolha desta população se dá em virtude da representatividade das empresas listadas na BM&FBOVESPA e a influência das mesmas na economia do Estado.

Para realizar a composição da amostra deste estudo, primeiramente fez-se o levantamento do totalizador da população que indicou 40 empresas ativas e em operação. Desse total foram excluídas 11 empresas pelo fato de não disponibilizarem suas demonstrações contábeis ou relatórios da administração de todos os anos para os quais se propõe a análise. Sendo assim, a amostra final deste estudo conta com 29 empresas.

A análise das informações referentes ao capital intelectual da amostra compreende o período de 2004 a 2013. A opção por estudar este espaço temporal leva em conta a possibilidade de mensurar a evolução desses dados e permitir traçar discussões mais consistentes para a pesquisa.

As evidências para o desenvolvimento do estudo foram obtidas por meio da consulta documental às demonstrações contábeis individuais das empresas, especificamente balanço patrimonial e notas explicativas, além dos relatórios da administração publicados na página eletrônica da BM&FBOVESPA.

Para fins de coleta, tratamento e análise dos dados, o presente artigo levou em consideração o modelo de Sveiby (1998), disposto no Quadro 1. Este método de mensuração exibe de forma simples uma relação de indicadores do capital intelectual. A escolha desses indicadores depende das estratégias de cada empresa, sendo que este monitor pode ser integrado ao sistema de gerenciamento da empresa, especialmente nas áreas de crescimento e renovação, eficiência e estabilidade.

Quadro 1 – Monitor dos ativos intangíveis de Sveiby

MONITOR DE ATIVOS INTANGÍVEIS |

||

ESTRUTURA EXTERNA |

ESTRUTURA INTERNA |

COMPETÊNCIAS PESSOAIS |

Crescimento/Renovação |

||

|

|

|

Eficiência |

||

|

|

|

Estabilidade |

||

|

|

|

Fonte: Sveiby (1998).

O método referencial de Sveiby (1998) foi utilizado como modelo nesta pesquisa, pois apresenta uma estrutura bem definida em relação aos três tópicos estudados (capital interno, capital externo e competência dos funcionários) que caracterizam a estrutura do capital intelectual das organizações. Este modelo demonstra de forma clara e objetiva as características que envolvem cada elemento formador do capital intelectual.

Após a coleta e tabulação dos dados, a análise centrou-se em expor os elementos componentes do capital intelectual divulgados pelas empresas, o nível e a evolução da evidenciação do capital intelectual, além de discorrer sobre a relação entre o nível de evidenciação sobre o capital intelectual e a classificação das empresas na BM&FBOVESPA.

As informações coletadas sobre capital intelectual nesse estudo estão divididas em três grandes grupos: capital interno, capital externo e competência dos funcionários, conforme descrito Tabela 1. Cada um desses grupos possui seus elementos característicos, os quais foram observados individualmente nos relatórios das empresas da amostra em um período de dez anos.

Tabela 1 – Quantificação das informações divulgadas sobre capital intelectual

INFORMAÇÕES SOBRE CAPITAL INTELECTUAL |

QUANTIDADE |

|

GRUPO 1 - CAPITAL INTERNO |

1.313 |

|

PROPRIEDADE INTELECTUAL |

|

|

1 |

Patentes |

92 |

2 |

Direitos de autoria |

0 |

3 |

Marcas registradas |

99 |

INFRAESTRUTURA |

|

|

4 |

Filosofia gerencial |

78 |

5 |

Cultura organizacional |

161 |

6 |

Processos de gerenciamento |

228 |

7 |

Sistemas de informação |

211 |

8 |

Sistemas de relacionamentos |

177 |

9 |

Relações financeiras |

267 |

GRUPO 2 - CAPITAL EXTERNO |

621 |

|

10 |

Marcas |

135 |

11 |

Clientes |

50 |

12 |

Fidelização de clientes |

75 |

13 |

Nome da organização |

135 |

14 |

Canais de distribuição |

91 |

15 |

Políticas de colaboração nos negócios |

79 |

16 |

Acordo de licenciamento |

0 |

17 |

Contrato de favorecimento |

55 |

18 |

Acordo de franchising |

1 |

GRUPO 3 - COMPETÊNCIA DOS FUNCIONÁRIOS |

926 |

|

19 |

Know-how |

4 |

20 |

Educação continuada |

128 |

21 |

Qualificação vocacional |

175 |

22 |

Conhecimento relacionado ao trabalho |

183 |

23 |

Competência relacionada ao trabalho |

180 |

24 |

Espírito empreendedor |

256 |

Fonte: Dados da pesquisa.

De forma geral, o capital interno envolve a parte estrutural da empresa relacionada com os seus processos. Estes elementos foram identificados normalmente em informações divulgadas em notas explicativas e balanço patrimonial, especialmente no que se referem a marcas, patentes, sistemas de informações e relações financeiras. As demais informações desse grupo foram identificadas nos relatórios da administração.

Em se tratando de capital externo, este grupo abrange todo o relacionamento externo que a organização mantém com seus clientes, parceiros, além da sua imagem perante a sociedade. Essas informações foram obtidas nos relatórios da administração das empresas da amostra.

O grupo competência dos funcionários demonstra toda a preocupação da empresa com seus colaboradores no que se refere à educação, qualificação e treinamentos, além do elemento espírito empreendedor que apresenta todo o investimento realizado pela organização em instalações, equipamentos, novas tecnologias, ampliação da produção e criação de novos produtos. As informações relativas a este grupo foram obtidas nos relatórios da administração das empresas.

Identificou-se que o grupo 1 – capital interno – obteve um total de 1.313 observações a respeito de informações sobre capital intelectual, representando 46% do total de informações observadas sobre capital intelectual em todo o estudo. Já o grupo 2 – capital externo – obteve o menor número de observações, somando 621, o que representa 22% do total. O grupo 3 – competência dos funcionários – teve um total de 926 observações, ou seja, 32%.

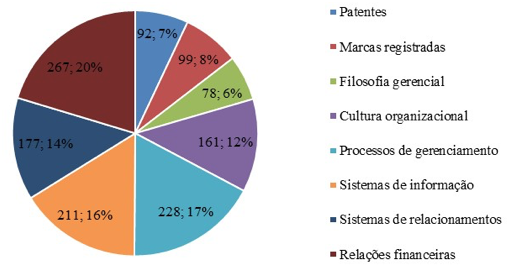

O Gráfico 1 demonstra a representatividade de cada elemento componente do grupo capital interno. Neste grupo, as relações financeiras foram o item mais observado (267 informações com 20% de representatividade no grupo) e estão relacionadas à todas as informações divulgadas sobre empréstimos e financiamentos adquiridos pelas empresas, além da descrição das suas relações com as instituições financeiras.

Gráfico 1 – Informações evidenciadas quanto ao capital interno

Fonte: Dados da pesquisa.

O elemento de menor observância no grupo capital interno foi a filosofia gerencial, que apresentou 6% de representatividade. Este item buscou observar se a empresa demonstra claramente sua missão, visão e valores organizacionais. O único elemento desse grupo que não foi identificado no período analisado foram os direitos de autoria.

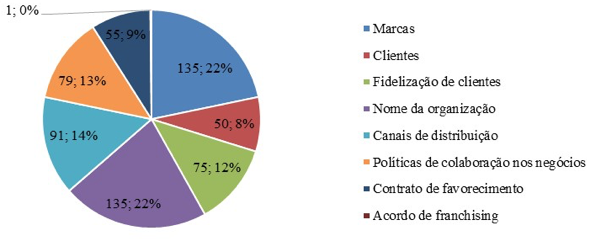

Os elementos formadores do capital externo podem ser observados no Gráfico 2. Os itens marcas e nome da organização foram os elementos que obtiveram maior evidenciação, 22% de representatividade neste grupo, com 135 informações evidenciadas cada um. Esses itens relacionam-se às observações em que as empresas apresentam a sua marca reconhecida no mercado e da mesma forma, se esta marca é reconhecida perante a sociedade por meio de prêmios.

Gráfico 2 – Informações evidenciadas quanto ao capital externo

Fonte: Dados da pesquisa.

Ainda se tratando de capital externo, o elemento acordo de franchising foi o que obteve menor representatividade, com apenas 1 observação. Franchising se observa em empresas que possuem franquias, e devido as características da amostra houve poucas identificações. Em relação ao elemento acordo de licenciamento não foi identificado observações.

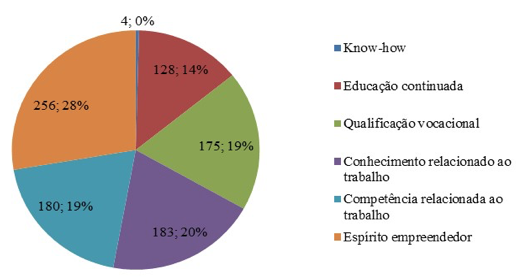

O terceiro grupo formador do capital intelectual conforme modelo de Sveiby (1998), utilizado como parâmetro neste estudo, se relaciona à competência dos funcionários. De acordo com o Gráfico 3, o elemento destaque neste grupo foi o espírito empreendedor com 28% das observações.

Gráfico 3 – Informações evidenciadas sobre a competência dos funcionários

Fonte: Dados da pesquisa.

Este elemento com maior destaque em número de observações (256) refere-se às informações evidenciadas pelas empresas sobre investimentos em melhorias de instalações e equipamentos, novas tecnologias, ampliação da produção e criação de novos produtos. Os itens com menores observações no grupo competência dos funcionários são educação continuada – formação e desenvolvimento de colaboradores – com 128 identificações e 14% de representatividade e o know-how que se refere a inovação, habilidade e eficiência na execução do serviço, que teve apenas 04 observações evidenciadas.

Esta fase na análise buscou-se verificar o nível de evidenciação sobre o capital intelectual das empresas gaúchas listadas na BM&FBOVESPA. Para isso analisou-se as suas demonstrações contábeis e relatórios da administração do período de 2004 a 2013.

O índice de evidenciação de cada empresa leva em consideração o modelo de Sveiby (1998), que analisa o capital intelectual com base nos elementos que compõem o capital interno, capital externo e a competência dos funcionários das organizações. Observou-se no geral da amostra, índices dispersos com relação à evidenciação do capital intelectual. Dessa forma, a amostra é caracterizada como sendo heterogênea, apresentando empresas com o nível médio geral de evidenciação entre 8% e 71 %.

Conforme se observa na Tabela 2, as cinco empresas que obtiveram os menores níveis de evidenciação do capital intelectual foram Trevisa Investimentos, Panatlantica S.A., Recrusul S.A. e Companhia Habitasul com 13%, 14%, 15% e 16%, respectivamente. A empresa que se destaca em se tratando de menor evidenciação do seu capital intelectual é a Finansinos S.A. que obteve um nível médio de evidenciação de 8%.

Tabela 2 – Empresas com os menores níveis de evidenciação de capital intelectual

Empresas |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Média |

Finansinos S.A. |

0,083 |

0,083 |

0,083 |

0,083 |

0,083 |

0,083 |

0,083 |

0,083 |

0,083 |

0,083 |

0,08 |

Trevisa Investimentos |

0,125 |

0,125 |

0,125 |

0,125 |

0,125 |

0,125 |

0,125 |

0,125 |

0,125 |

0,125 |

0,13 |

Panatlantica S.A. |

0,125 |

0,125 |

0,125 |

0,208 |

0,208 |

0,083 |

0,125 |

0,125 |

0,125 |

0,125 |

0,14 |

Recrusul S.A. |

0,083 |

0,083 |

0,083 |

0,083 |

0,125 |

0,125 |

0,292 |

0,292 |

0,167 |

0,167 |

0,15 |

Companhia Habitasul |

0,167 |

0,167 |

0,250 |

0,250 |

0,250 |

0,167 |

0,083 |

0,083 |

0,083 |

0,083 |

0,16 |

Fonte: Dados da pesquisa.

As empresas com maiores níveis de evidenciação de capital intelectual estão demonstradas na Tabela 3. A empresa que obteve o maior nível foi a AES Sul Energia com uma média de 71% de evidenciação. Após, cita-se Randon S.A., Lojas Renner S.A., Banco Banrisul e CONCEPA com níveis de 69%, 66%, 65% e 63%, respectivamente.

Tabela 3 – Empresas com os maiores níveis de evidenciação de capital intelectual

Empresas |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Média |

CONCEPA |

0,625 |

0,667 |

0,667 |

0,625 |

0,667 |

0,667 |

0,500 |

0,500 |

0,667 |

0,667 |

0,63 |

Banco Banrisul |

0,625 |

0,625 |

0,625 |

0,667 |

0,667 |

0,667 |

0,667 |

0,667 |

0,667 |

0,667 |

0,65 |

Lojas Renner S.A. |

0,417 |

0,625 |

0,708 |

0,708 |

0,708 |

0,708 |

0,708 |

0,708 |

0,667 |

0,625 |

0,66 |

Randon S.A. |

0,667 |

0,750 |

0,750 |

0,750 |

0,708 |

0,667 |

0,625 |

0,708 |

0,625 |

0,625 |

0,69 |

AES SUL Energia |

0,708 |

0,708 |

0,708 |

0,708 |

0,708 |

0,708 |

0,708 |

0,708 |

0,708 |

0,708 |

0,71 |

Fonte: Dados da pesquisa.

Dentre as empresas observa-se casos de aumento e outros de diminuição nos níveis de evidenciação do capital intelectual durante o período analisado. Isso ocorreu devido ao fato que muitas informações divulgadas deixaram de ser apresentadas nos relatórios, como também algumas informações passaram a ser demonstradas durante o período analisado. Contudo, observou empresas que mantiveram o nível de evidenciação estável, como por exemplo, a empresa Pettenati S.A. Indústria Têxtil que obteve 29% de evidenciação do capital intelectual durante os dez anos do estudo.

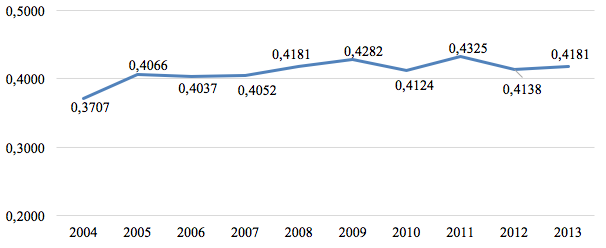

Complementando a análise do nível de evidenciação do capital intelectual da amostra em estudo, identificou-se a evolução geral dos anos de todas as empresas. Conforme de observa no Gráfico 4, o ano de maior evidenciação dos elementos do capital intelectual foi 2011. Neste ano a média geral apresentada foi de 43,25%. O ano que apresentou os níveis mais baixos de elementos evidenciados foi 2004, com uma média geral de 37,07%.

Gráfico 4 – Evolução da evidenciação sobre capital intelectual

Fonte: Dados da pesquisa.

Por mais que este estudo está focado prioritariamente em uma análise de âmbito gerencial, visto que o capital intelectual é um elemento de difícil mensuração e reconhecimento contábil como um ativo intangível, buscou-se verificar se a alteração na legislação contábil brasileira influenciou nas práticas de evidenciação dos elementos do capital intelectual pelas empresas.

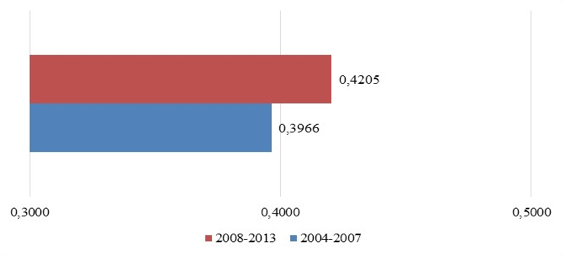

A partir do momento que a Lei 11.638/2007 entrou em vigor, observou-se que houve um aumento nos níveis da evidenciação dos elementos do capital intelectual demonstrados nos relatórios contábeis e administrativos das empresas estudadas. Essa evidência poderia estar relacionada às obrigatoriedades que esta legislação impôs aos procedimentos de contabilização e divulgação dos ativos intangíveis e que poderiam de alguma forma refletir nas informações evidenciadas sobre o capital intelectual.

O Gráfico 5 demonstra a comparação da média geral de evidenciação do capital intelectual antes e após a Lei 11.638/2007 entrar em vigor. Entre o ano de 2004 e 2007 a média geral de evidenciação foi de 39,66%, sofrendo um aumento para 42,05% entre os anos de 2008 a 2013.

Com a aprovação e implementação do CPC 04 no ano de 2010, o reconhecimento dos ativos intangíveis está adequado aos padrões das normas internacionais de contabilidade. Por isso, observou-se que após a sua aprovação houve novamente uma variação positiva em relação ao nível geral de evidenciação dos elementos do capital intelectual pelas empresas estudadas.

Gráfico 5 – Média geral antes e após a Lei 11.638/2007

Fonte: Dados da pesquisa.

As evidências revelam que houve uma variação positiva de 1,38% com relação a média geral antes e após o CPC 04/2010. No período compreendido entre os anos de 2004 e 2009, o nível geral de evidenciação da amostra foi de 40,54% e no período entre 2010 e 2013 o nível geral de evidenciação passou para 41,92%.

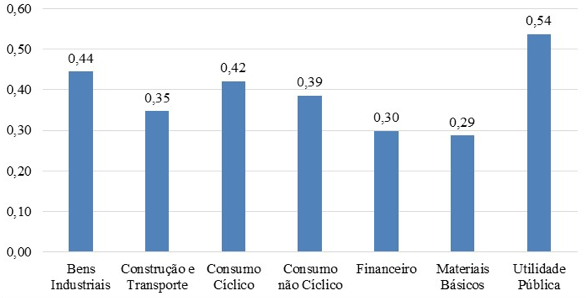

O estudo deste item buscou demonstrar os níveis de evidenciação do capital intelectual conforme a classificação setorial das empresas da amostra. O Gráfico 6 demostra o nível da divulgação sobre o capital intelectual por setor de atuação no período analisado.

Gráfico 6 – Nível de evidenciação do capital intelectual por setor de atuação

Fonte: Dados da pesquisa.

A classificação da amostra compreende os setores de bens industriais, construção e transporte, consumo cíclico, consumo não cíclico, financeiro, materiais básicos e utilidade pública. Identificou-se que o setor com maior representatividade é de utilidade pública. Este setor apresentou uma média geral de 54% de evidenciação, sendo seguido pelo setor de bens industriais com média de 44%.

O setor com menores níveis de evidenciação do seu capital intelectual foi o de materiais básicos, com 29% de evidenciação. Após, cita-se o setor financeiro que obteve 30% de evidenciação média.

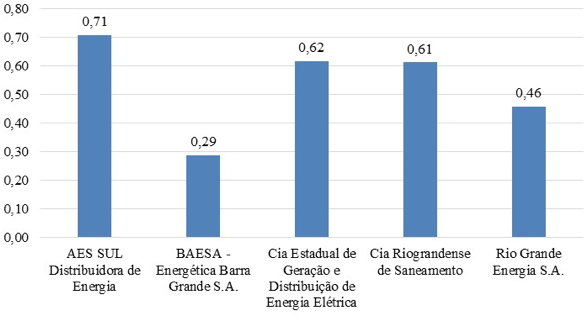

Dentre a análise setorial, o ramo de utilidade pública é composto por cinco empresas da amostra: AES Sul Distribuidora de Energia, BAESA-Energética Barra Grande S.A., Cia Estadual de Geração e Distribuição de Energia Elétrica, Cia Riograndense de Saneamento e Rio Grande Energia S.A. Conforme descrição do Gráfico 7, a empresa com maior nível médio de evidenciação do capital intelectual é a AES Sul Distribuidora de Energia com um nível médio evidenciado de 71%. O menor nível médio apresentado neste setor é da BAESA - Energética Barra Grande S.A. com 29% de evidenciação.

Gráfico 7 – Setor com maior nível médio de evidenciação do capital intelectual

Fonte: Dados da pesquisa.

Conforme já explanado, observou-se que o setor de utilidade pública obteve o maior nível médio de evidenciação do capital intelectual. Além de opções estratégias gerenciais da empresa, esta constatação poderia estar relacionada à adequação às normas de contabilidade e às regulamentações da Agência Nacional de Energia Elétrica (ANEEL), devido ao fato desse setor ser composto em sua maioria por empresas de energia elétrica.

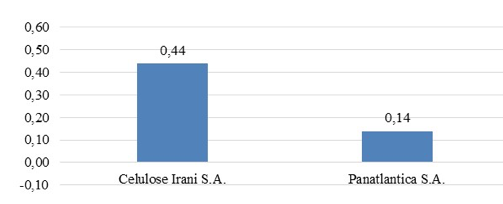

O setor de materiais básicos, composto pelas empresas Panatlantica S.A. e Celulose Irani S.A., apresentou o menor nível médio de evidenciação do capital intelectual. Esse setor envolve empresas que atuam com papel e celulose e artefatos de ferro e aço, que são matérias-primas.

De acordo com o Gráfico 8, a empresa Panatlantica S.A. apresentou em média 14% de evidenciação do seu capital intelectual. Já a empresa Celulose Irani S.A. apresentou 44% de evidenciação.

Gráfico 8 – Setor com o menor nível médio de evidenciação do capital intelectual

Fonte: Dados da pesquisa.

Em referência ao setor industrial, este abrange o maior número de empresas da amostra, sendo elas: DHB Indústria e Comércio S.A., Forjas Taurus S.A., Fras-Le S.A., Marcopolo S.A., Metalúrgica Gerdau S.A., Randon S.A. Implementos e Participações e Recrusul S.A. Cabe ressaltar que as empresas desse grupo têm papel relevante e influenciam no crescimento da economia do Estado do Rio Grande do Sul, gerando renda e alavancando a produção.

Os resultados do estudo revelam que a maior parte das empresas desse setor apresenta os mais significativos níveis médios de evidenciação do capital intelectual da amostra. O fato de pertencerem ao mercado de capitais e possuírem um grande porte faz com que haja uma preocupação com a evidência de fatores relacionados ao tema em estudo. Exemplificadamente, a empresa Randon S.A. Implementos e Participações apresenta o maior nível médio de evidenciação do capital intelectual (69%). Em seguida citam-se as empresas Marcopolo S.A. e Forjas Taurus S.A. com índices médios de 59% e 55% de divulgações, respectivamente.

O setor de construção e transporte, composto pelas empresas CONCEPA –Concessionária da Rodovia Osório-POA S.A., Construtora Sultepa S.A. e Trevisa Investimentos S.A. apresentou variação nos níveis de evidenciação. Os níveis médios do capital intelectual dessas empresas foram de 63%, 29% e 13%, respectivamente, durante o período analisado.

As empresas componentes do setor de consumo cíclico (Évora S.A., Grazziotin S.A., Lojas Renner S.A. e Pettenati S.A. Indústria Têxtil) apresentaram oscilações na evidenciação de capital intelectual. A empresa de maior representatividade no setor foi a Lojas Renner S.A., com 66% de evidenciação. Após, cita-se com 21% a Évora S.A., empresa com menor representatividade do referido setor.

As empresas Conservas Oderich S.A., Dimed S.A. Distribuidora de Medicamentos, Excelsior Alimentos S.A., JOSAPAR - Joaquim Oliveira S.A. – Participações e Minupar Participações S.A., compõem o setor de consumo não cíclico da amostra. A empresa de maior nível de evidenciação de elementos do capital intelectual neste setor foi a Dimed S.A. Distribuidora de Medicamentos com 55%. A empresa com níveis mais baixos foi a Conservas Oderich S.A. com 22%.

O setor financeiro é composto pelo Banco do Estado do Rio Grande do Sul, Companhia Habitasul de Participações e Finansinos S.A. - Crédito, Financiamento e Investimento. Conforme os dados coletados, o Banrisul apresentou 65% de informações evidenciadas, seguido por Companhia Habitasul de Participações com 16% e Finansinos S.A com 8% de informações divulgadas.

Diante do exposto quanto a análise por classificação setorial, observa-se diversos níveis de evidenciação do capital intelectual. Mesmo dentro de cada setor identifica-se, em alguns casos, empresas com grandes disparidades nos níveis de evidenciação do seu capital intelectual.

Esta pesquisa teve por objetivo analisar a evidenciação das informações sobre capital intelectual pelas empresas gaúchas listadas na BM&FBOVESPA. Com a finalidade de obter dados e resultados mais consistentes, o período analisado compreendeu os anos de 2004 a 2013. Como base para o estudo, o método utilizado foi o modelo de Sveiby (1998) o qual aborda os elementos do capital intelectual sob três óticas distintas, sejam elas, capital interno, capital externo e competência dos funcionários.

Conforme elementos evidenciados nas notas explicativas, nos balanços patrimoniais e nos relatórios da administração das empresas da amostra, identifica-se um aumento no nível de evidenciação do capital intelectual durante o período em estudo. Comprovou-se pela análise que o ano com menor nível de evidenciação foi 2004 com 37,07% e o ano de ápice na divulgação foi 2011 com 43, 25%.

Em relação aos elementos do capital intelectual divulgados pelas empresas, verificou-se que o número de observação geral do grupo capital interno foi de 1.313, representando 46% do total de informações observadas sobre capital intelectual em todo o estudo. Referente ao grupo capital externo, os números de observações somaram 621, o que representa 22% do total de observâncias. Com 926 observações, o grupo competência dos funcionários representou 32% das observâncias totais da amostra.

Em se tratando do nível de evidenciação sobre capital intelectual das empresas, observou-se que a amostra se caracteriza como sendo heterogênea, apresentando grande disparidade entre os níveis médios gerais de evidenciação entre as empresas. O menor nível médio geral demonstrado na amostra foi de 8%, já o maior obteve 71% de evidenciação sobre capital intelectual.

O estudo apresentou uma evolução da evidenciação sobre capital intelectual durante o período estudado. Verificou-se que as alterações na legislação contábil brasileira podem ter influenciado na evolução das práticas de evidenciação desse recurso, visto que após a Lei 11.638/2007 entrar em vigor, a média geral de evidenciação do capital intelectual passou de 39,66% para 42,05%. Da mesma forma, com a aprovação e implementação do CPC 04/2010 houve uma variação positiva de 1,38% de evidenciação dos elementos de capital intelectual nesta amostra.

Em referência à relação entre os níveis de evidenciação de capital intelectual e a classificação setorial da amostra, conforme a BM&FBOVESPA, identificou-se o maior e o menor nível de evidenciação. O setor de utilidade pública apresentou o maior nível geral de evidenciação, chegando a 54%. As empresas classificadas como de materiais básicos tiveram o menor desempenho em divulgações do capital intelectual, ou seja, 29% de evidenciação.

O estudo atingiu os objetivos propostos. Contudo, como limitação ao método de estudo, cita-se o caráter subjetivo das análises dos relatórios contábeis e administrativos da amostra, visto a complexidade desses documentos e das características dos elementos componentes do capital intelectual.

Como proposta de estudos futuros envolvendo esta temática, se sugere análises com a comparação dos níveis gerais de evidenciação entre Estados do país ou entre suas regiões. Outra sugestão é a comparação do nível de evidenciação das empresas gaúchas em relação a sua classificação em diferentes níveis de governança vigentes na BM&FBOVESPA.

ANTUNES, M. T. P. A controladoria e o capital intelectual: um estudo empírico sobre sua gestão. Revista de contabilidade financeira - USP, São Paulo, n. 41, p.21 - 37, Mai/Ago. 2006.

BACKES, R. G., OTT, E.; WIETHAEUPER, D. Informações sobre capital intelectual

evidenciadas pelas companhias abertas listadas em nível 1 de governança corporativa da Bovespa. In: CONGRESSO USP DE CONTROLADORIA E CONTABILIDADE, 6. São Paulo, Anais... São Paulo: FEA/USP, 2006. Disponível em: <http://www.congressousp.fipecafi.org/web/artigos52005/81.pdf>. Acesso em: 30 ago. 2014.

BOFF, M. L. Estratégias de legitimidade organizacional de lindblom na evidenciação ambiental e social em relatórios da administração de empresas familiares. 2007. 160 f. Dissertação (Pós-graduação em Ciências Contábeis) – Universidade Regional de Blumenau, Blumenau, 2007.

BRASIL. Lei nº 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei 6.404, de 15 de dezembro de 1976, e da Lei 6.385, de 7 de dezembro de 1976. Brasília, DF, 28 de dezembro de 2007. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm>. Acesso em: 22 ago. 2014.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 04 (R1): ativo intangível. Brasília, DF, 05 de novembro de 2010. Disponível em: <http://www.cpc.org.br/pdf/CPC04_R1.pdf>. Acesso em 22 ago. 2014.

CORE, J. E. A Review of the Empirical Disclosure Literature: Discussion. Journal of Accounting and Economics, v. 31, p. 441-456, 2001.

DOMENEGHETTI, D.; MEIR, R. Ativos intangíveis: Como sair do deserto competitivo dos mercados e encontrar um oásis de valor e resultados para sua empresa. Rio de Janeiro: Elsevier, 2009.

EDVINSSON, L.; MALONE, M. S. Capital intelectual. São Paulo: Makron Books, 1998.

ENSSLIN, S. R. CARVALHO, F. N.; Voluntary disclosure of intellectual capital in the

Brazilian context: an investigation informed by the international context. International

Journal Accounting, Auditing and Performance Evaluation, vol. 4, p. 478-500, 2007.

FONTANA, F. B. Fatores explicativos do nível de evidenciação voluntária de informações sobre recursos intangíveis das empresas listadas na BM&FBOVESPA. 2011. 116 f. Dissertação (Pós-graduação em Ciências Contábeis) – Universidade do Vale do Rio dos Sinos, São Leopoldo, 2011.

IUDÍCIBIUS, S. de. Teoria da contabilidade. São Paulo: Atlas, 1997.

KÖHLER, G. M. Mensuração do capital intelectual: um comparativo entre os principais métodos. 2009. 68 f. Monografia (Graduação em Ciências Contábeis) - Faculdade de Ciências Contábeis e Administração do Vale do Juruena, Juina, 2009.

LEV, B.; CAÑIBANO, L.; MARR, B. An accounting perspective on intellectual capital. In: MARR, B. (Org.). Perspectives on intellectual capital. Burlington: Elsevier, 2005. cap. 3, p. 42-55.

NASCIMENTO, A. do. Capital intelectual: formas de avaliação e métodos de mensuração. Revista Interdisciplinar Científica Aplicada, v.1, n.3, p.01-15, 2008.

PIACENTINI, N. Evidenciação contábil voluntária: uma análise da prática adotada por companhias abertas brasileiras. 2004. 132 f. Dissertação (Pós-graduação em Ciências Contábeis) – Universidade do Vale do Rio dos Sinos, São Leopoldo, 2004.

REINA, D. et al. Evidenciação do capital intelectual em empresas do setor de tecnologia da informação e do setor de telecomunicações listadas na BM&FBOVESPA nos anos de 2007 a 2009. Enfoque: Reflexão Contábil, v. 30, n. 1, p. 63 - 82, 2011.

RODRIGUEZ, M. V. R. Gestão empresarial: organizações que aprendem. Rio de Janeiro: Qualitymark, 2002.

SCHMIDT, P., SANTOS, J. L. dos. Avaliação de ativos intangíveis. São Paulo: Atlas, 2002

STEWART, T. A. Capital intelectual: a nova vantagem competitiva das empresas. Rio de Janeiro: Campus, 1998.

SVEIBY, K. E. A nova riqueza das organizações. Rio de Janeiro: Campus, 1998.

TERRA, J. C. C. Gestão do conhecimento: o grande desafio empresarial: uma abordagem baseada no aprendizado e na criatividade. São Paulo: Negócio Editora, 2000.

ZACK, M. Managing Codified Knowledge. Sloan Management Review, v.40, n.4, 1999.

1. Mestre em Ciências Contábeis e Docente da Universidade Federal de Santa Maria (Brasil). Email: biancabigolin@gmail.com

2. Bacharel em Ciências Contábeis pela Universidade Federal de Santa Maria (Brasil). Email: taelypaim@gmail.com

3. Bacharel em Ciências Contábeis pela Universidade Federal de Santa Maria (Brasil). Email: marlice92@hotmail.com

4. Doutorando em Administração e Docente da Universidade Federal do Pampa (Brasil). Email: tiagopatias@unipampa.edu.br

5. Doutor em Administração e Docente da Universidade Federal de Santa Maria (Brasil). Email: jpietron@gmail.com