HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 21) Año 2016. Pág. 11

Daiana Amanda HOFFMANN 1; Simão TERNOSKI 2; Zoraide da Fonseca COSTA 3

Recibido: 18/03/16 • Aprobado: 29/03/2016

2. Procedimentos Metodológicos

3. A renda e a relação com os capitais

RESUMO: Pequenos municípios dependem de políticas de repasse para garantir a aplicação eficiente de todos os seus projetos. Assim esta pesquisa analisa a eficiência da política de uso de repasse federal por meio de contrato de repasse firmado entre o Governo Federal e o município de Pinhão destinado à localidade de Pocinhos. Emprega a metodologia quantitativa, estimando o montante de renda e capitais nos estabelecimentos amostrados, as hipóteses serão testadas por meio de modelos com o uso do modelo de regressão multivariada, considerando a renda como variável dependente e os capitais como variáveis independentes. Os resultados indicam que apenas o capital humano explica a renda total dos agricultores da região de Pocinhos, a variável independente capital humano explica 20,1% da variância da renda total sobre sua média. A variação de 1 ponto no capital humano reflete em um aumento de R$ 697,96 sobre a média da renda total. Assim o investimento realizado com a aquisição de trator e implementos agrícola (capital físico) não atendeu eficientemente às necessidades da comunidade, corroborada nos valores estimados do montante gerado com a patrulha agrícola. |

ABSTRACT: Small municipalities rely on transfer policies to ensure the efficient implementation of all its projects. Thus, this research analyzes the efficiency of the use of federal transfer by means of transfer signed between the Federal Government and the City of Pinhão for the location of Pocinhos contract policy. Employs a quantitative methodology by estimating the amount of income and capital in the sampled establishments, the hypotheses will be tested through models using the multivariate regression model, considering income as dependent variable and capital as independent variables. The results indicate that only human capital explains the total income of farmers in the region Pocinhos, the independent variable human capital explains 20,1% of the variance of their total income on average. A change of 1 point in human capital reflected in an increase of R $ 697,96 on the average of total income. So the investment with the purchase of tractor and agricultural implements (physical capital) did not meet efficiently the needs of the community, corroborated the estimated values of the amount generated with agricultural patrol. |

Um dos principais critérios para medir o desempenho de uma gestão municipal é a sua capacidade de promover impactos positivos na vida dos cidadãos, através do desenvolvimento econômico e social. Para isso o Governo Municipal conta com as transferências e repasses dos Governos Estadual e Federal, visto que a maioria dos municípios brasileiros não apresenta capacidade arrecadatória suficiente, e a principal fonte de recursos provém das transferências.

Como é usual na maioria dos países, os municípios brasileiros são responsáveis por uma parcela relativamente pequena da arrecadação, em média cerca de 88% das receitas municipais provêm de transferências dos entes federativos superiores. Como as transferências caem com o "tamanho" do município, a média ponderada pela arrecadação é bem menor, em torno de 68%. De todo modo é fato que municípios, como o Pinhão, dependem essencialmente destas transferências, o que torna a relação entre os entes ainda mais complicada e sujeita a todos os problemas políticos (ARVATE e BIDERMAN, 2004).

Os repasses de recursos federais aos municípios, de acordo com Arvate e Biderman (2004), são efetuados por meio de três formas de transferências: (1) Transferências Constitucionais: correspondentes à parcela de recursos arrecadados pelo Governo Federal e repassados aos municípios por força de mandamento estabelecido em dispositivo da Constituição Federal; (2) Transferências Legais: regulamentadas em leis específicas, e; (3) Transferências Voluntárias: definidas como a entrega de recursos correntes a título de cooperação, auxílio, ou assistência financeira, que não decorrem de determinação constitucional, legal ou os destinados ao SUS.

Em relação às transferências voluntárias, o Portal de Convênios (2013) estabelece que a sua operacionalização ocorra tanto por meio de convênios, quando há um "acordo ou ajuste que discipline a transferência de recursos financeiros [...] visando à execução de programa de governo, para a realização de projeto, atividade, serviço, aquisição de bens ou evento de interesse recíproco, em regime de mútua cooperação". Como também através do contrato de repasses, quando ocorre que "o instrumento administrativo por meio do qual a transferência dos recursos financeiros se processa por intermédio de instituição ou agente financeiro público federal, atuando como mandatário da União".

Os contratos de repasse se assemelham aos convênios quanto a seus fins (executar, de forma descentralizada, objeto de interesse comum entre os partícipes). Mas, para Pinheiros (2011), "diferencia-se do convênio pela intermediação de uma instituição ou agente financeiro público federal, que atuará como representante da União na execução e fiscalização da transferência".

A atuação do Estado por meio dos repasses e convênios dentre muitos dos objetivos busca corrigir as falhas nos mercados ou então reduzir as disparidades sociais. Dentro deste contexto, políticas públicas voltadas ao meio rural, sobretudo em regiões de predominância da agricultura familiar, buscam incentivar grupos a produzir localmente no intuito de elevar a renda rural, proporcionando uma melhoria nos padrões de vida destas famílias.

O modo familiar de produção está em constante mudança, mudanças estas apresentadas em Wanderley (2004) e Schneider (2010) dentre outros, que vão desde o seu conceito teórico, bem como as suas relações produtivas, influenciadas principalmente a partir da sua relação com o mercado. Um exemplo disso é a própria formação da renda, que ao longo do tempo deixou de ser puramente agrícola. As diferentes funções assumidas pelos agricultores contribuem na diversificação das fontes de renda, os estabelecimentos agrícolas passam a apresentar diferentes relações produtivas resultando em rendas de caráter agrícola e não agrícola. As estratégias adotadas pelas famílias rurais juntamente com as políticas implantadas pelo Estado são o grande diferencial para a formação da renda e redução das desigualdades sociais no campo, possibilitam a melhoria dos padrões de vida das regiões rurais.

Em relação à arrecadação, os pequenos municípios brasileiros são responsáveis por uma parcela relativamente pequena desta arrecadação. Municípios agrícolas dependem em muito das políticas públicas para manter certo nível de crescimento, visto que há a redução do volume de transferências conforme o tamanho do município, a média de receitas municipais advindas de entes federativos superiores decrescem, tornando os recursos insuficientes para manter os serviços e os investimentos necessários ao bem estar da população.

A falta de recursos para a execução de obras para melhoria do bem social e econômico do município, bem como esses conflitos econômicos, resulta na execução de obras de baixa qualidade ou mesmo na falta das mesmas. Assim, pergunta-se: Quais os efeitos da correta aplicação dos recursos públicos e a busca pelos mesmos para o aumento da renda de famílias residentes em comunidades rurais?

As análises teóricas e empíricas dessa investigação têm por pressuposto verificar as seguintes hipóteses: (1) O esforço do município em conseguir recursos, realizando parcerias e melhorias para o desenvolvimento, acaba por gerar impactos positivos sobre a população beneficiada com a política, principalmente social e economicamente; (2) Os capitais apresentam relevância significativa na explicação da formação da renda total nas regiões rurais, sobretudo o capital físico, ressaltando a importância da política que visa o fortalecimento destes capitais.

O Objetivo Geral desse estudo consiste em realizar uma análise empírica à respeito da contribuição dos cinco capitais (Natural, Físico, Humano, Financeiro e Social) na formação da renda total dos estabelecimentos rurais, verificando a eficiência das políticas públicas na formação da renda rural na comunidade Pocinhos, localizada no Município de Pinhão – PR. De forma específica pretende-se verificar os benefícios econômicos para a Comunidade Pocinhos originados do contrato de repasse realizado pela política de investimento e projetos do Município de Pinhão para o período de 2010 a 2013, mensurar o montante da renda total dos estabelecimentos amostrados, estimar o percentual dos capitais nestes estabelecimentos, e relacionar os capitais com a formação da renda total.

A abordagem sobre a arrecadação de recursos governamentais para o município de Pinhão tem como enfoque o estudo da política de repasses para a comunidade rural de Pocinhos entre os anos de 2010/2013. Os anos de 2010 e 2011 correspondem ao trâmite documental de planejamento, proposta e execução do contrato firmado junto ao Ministério do Desenvolvimento Agrário – MDA, e nos anos 2012 e 2013 o período de análise sobre a safra agrícola realizada com os equipamentos "objeto de contrato".

A elaboração do diagnóstico socioeconômico resultante dos benefícios alcançados por meio das Transferências Voluntárias realizadas na modalidade de Contrato de Repasse do Município de Pinhão ocorrerá por meio de pesquisa de campo. Emprega o uso de um questionário adaptado parcialmente de Perondi (2007), aplicado a uma amostra de famílias beneficiadas delimitadas a partir do vínculo com a Associação de Agricultores de Pocinhos foco da referida política de repasse.

A população amostral foi selecionada a partir dos procedimentos descritos em Joséfi (2011), empregando a escolha aleatória a partir da população total de associados à associação da comunidade e beneficiados com a política de repasses. Quando é conhecido o tamanho da população (N), que neste caso se refere aos 27 associados da Associação de Desenvolvimento do Vale do Rio D'Areia, beneficiária da referida transferência de recursos, o tamanho da amostra pode ser calculada através da forma usada como uma correção para a equação anterior (COCHRAN, 1986).

Conhecido a população total que neste caso corresponde a 27 associados ativos o número amostral é determinado a partir do erro admitido, que para este caso foi de 9,2% e um nível de significância estatística de 95%, parâmetros estes determinados em decorrência das dificuldades de acesso a todos os associados e ao custo da pesquisa. Assim o tamanho amostral foi determinado em 21,96 famílias. Como não podem existir agricultores fracionados o tamanho amostral foi arredondado para cima, ou seja, 22 famílias. Ao verificar o número de habitantes do estabelecimento por meio do questionário foi possível o cálculo do montante de trabalhadores na Unidade de Produção Agrícola (UPA) - que é o número de horas, ou dias, que cada pessoa se dedica à unidade de produção, o cálculo seguiu a metodologia de Lima et al (1995) e do Incra (2011).

Para o cálculo da Unidade de Trabalho Homem (UTH), são considerados 0,5 UTH para crianças, entre 7 e 13 anos, 0,65 UTH para as faixas entre 14 e 17 anos, 1 UTH para adultos de 18 à 59 anos, e 0,75 UTH para pessoas acima de 60 anos de idade. Sendo que 1 UTH representa 300 dias trabalhados no ano, com uma jornada média de 8 horas/dia.

Através da metodologia de análise de sistemas de produção do INCRA (2011) e Lima et al (1995) é possível calcular a Renda Total dos estabelecimentos obtida a partir da somatória da Renda Agrícola (Ra), Renda de Transferências Sociais (Rtrs), Renda de Trabalhos Agrícolas para Fora da Unidade de Produção (Ragf), Renda Não Agrícola (Rna) e Outras Fontes de Renda (Oufr). A RA é obtida a partir do cálculo do Produto Bruto (PB), que descontados as despesas com Consumo Intermediário (CI), Valor Agregado Bruto (VAB) e Depreciação (K), obtém-se a renda agrícola na forma líquida, para tanto se tem:

Produto Bruto [4] (PB): engloba o valor de toda a produção, desde a produção vendida e estocada até a de consumo familiar; que neste estudo compreenderá a safra 2012 e 2013. A safra agrícola 2012/2013 corresponde ao período em que a "Patrulha Agrícola" objeto da política pública começou a ser utilizada pelos agricultores, já o período de 2010 a 2011 corresponde apenas o trâmite legal e de organização da documentação para o repasse do recurso. O PB é obtido pela expressão:

PB = PBV+PBOA+PBTC+PBE+PBP+PBA 01

Onde:

PB = Produto Bruto; PBV = Produto Bruto de Origem Vegetal; PBOA = Produto Bruto de Origem Animal; PBTC = Produto Bruto de Transformação Caseira; PBE = Produto Bruto de Extrativismo; PBP = Produto Bruto de venda de Pastagens; PBA = Produto Bruto de com Arrendamentos.

Consumo intermediário (CI): é o valor total de insumos e produtos adquiridos e/ou consumidos ao longo de um ano, para a produção vegetal, animal e transformação caseira. O Cálculo do Consumo intermediário é a soma de todos os insumos da produção; Valor Agregado Bruto (VAB): expressa o montante bruto gerado no estabelecimento agrícola, e é obtido a partir do cálculo do PB deduzido o CI.

Depreciação (K): é o desgaste do bem e consequentemente a perda de seu valor, para o cálculo da Depreciação é necessário ter presente o valor dos bens novos e a vida útil dos mesmos, considerando ainda que todos os bens possuem um valor ao final de sua vida útil, mesmo que, na pior das hipóteses, o valor de sucata.

O cálculo da Depreciação e manutenção das instalações foi feito a partir da enquete referente à estrutura da unidade de produção com base na orientação e referências fornecidas; Valor Agregado Líquido (VAL): este indicador desconta a depreciação do VAB.

Divisor do Valor Agregado (DVA): são os desembolsos feitos pelo agricultor pelo uso da terra, tais como arrendamentos, pagamentos de impostos, pagamento de sindicatos, salários permanentes e pagamentos de juros pela utilização da linha de crédito; Renda Agrícola (Ra): é a parte do valor agregado que fica com o produtor e sua família para remunerar e aumentar o seu capital pessoal. Além das rendas provenientes da agricultura e de dentro da propriedade, existem, também, outras formas de renda que ajudam a compor a Renda Total, tais como:

Rendas de Atividades Agrícolas fora da Unidade de Produção (Ragf): Somatório das rendas provenientes de trabalhos realizados para outros produtores, fora do estabelecimento do agricultor em questão. As rendas já estão apresentadas na forma líquida, uma vez que já são descontadas as despesas com combustíveis e manutenção de máquina e equipamentos, dado que esse tipo de trabalho não se resume apenas em trabalhos braçais;

Rendas com Atividades não Agrícolas (Rna): Trabalhos exercidos fora da unidade de produção, na comunidade, localidade, ou no centro urbano do Município, tanto de caráter temporário como definitivo; Rendas de Transferências Sociais (Rtrs): Resultante do recebimento de benefícios sociais, bolsas governamentais, repassados em forma de aposentadoria, pensões ou auxílio doença a algum membro da família;

Outras Fontes de Renda (Oufr): Rendas recebidas por locação de imóveis, equipamentos, ou maquinários, dinheiro recebido de familiares, pensões judiciais, etc. A junção dessas fontes de renda resulta na Renda Total, dada pela seguinte expressão:

Rt = Ra + Ragf + Rna + Rtrs + Oufr 02

Com a mensuração da Renda Total dos estabelecimentos, o próximo passo é mensurar os cinco capitais que refletem os meios de vida das famílias. Para o cálculo do Capital Natural os entrevistados eram questionados sobre questões relacionadas aos recursos naturais e ao uso da terra recebendo então pontos positivos e negativos. O somatório da pontuação resultava então no Capital Natural daquele estabelecimento. Com o cálculo da renda total e da UTH é possível obter o Capital Financeiro dado a partir da divisão da Renda Total pela UTH e correspondendo a fração de 25% do Capital Financeiro. Os outros 75% eram mensurados a partir da disponibilidade de poupança, seguro agrícola e bens que podem ser vendido em caso de dificuldade financeira, cada resposta positiva gerava um percentual de 25% de pontos para o Capital Financeiro.

A mensuração do Capital Humano é dada a partir do somatório de pontos referentes aos anos de escolaridade de todos os indivíduos residentes no estabelecimento, com valores variando de 0 (indivíduo analfabeto) até 14 (pós-graduados), multiplicado pela UTH total deste estabelecimento. Em relação ao cálculo do Capital Social foi perguntado aos entrevistados sobre a sua participação em associações, cooperativas, sindicatos e outros, além da participação na diretoria destas instituições. O somatório a respeito deste envolvimento compõe o Capital Social, as respostas positivas pontuavam 2 pontos e mais 1 ponto pela participação na diretoria, já as negativas não pontuavam.

Por fim para o cálculo do Capital Físico as entrevistas buscaram mensurar o valor total com equipamentos, máquinas e benfeitorias, este valor é dividido pela superfície agrícola útil. Os resultados eram ordenados em ordem decrescente, ao maior valor atribuiu-se 100% e aos demais um percentual calculado em relação ao valor mais alto. Mensuradas todas as variáveis tanto em relação à renda como relacionadas aos meios de vida foi possível então montar um modelo de regressão, sendo assim para este estudo o modelo estatístico de regressão será:

Determinado o modelo estatístico, o modelo que estima a influência dos capitais na formação da renda total é dado por:

Anterior às análises multivariadas são necessários alguns testes sobre as variáveis. Testes estes tanto para verificar a distribuição normal como também para identificar casos tendenciosos ou "observações atípicas", que nada mais são do que observações com uma combinação única de características identificáveis como sendo notavelmente diferentes das outras observações. O recomendado é a identificação e exclusão destes casos (HAIR et al, 1998). Por fim, para efeito de verificação dos dados o estudo realizou testes de Zassimetria, Zcurtose, Kolmogorov-Smirnov, conforme indicado em Hair et al (1998). Os testes detectaram os outliers e verificaram a distribuição normal de todas as variáveis usadas no modelo de regressão.

A caracterização da região foi necessária para entender como é formada a riqueza, possibilitando determinar a renda total do contexto amostrado, sendo assim o primeiro passo é levantar o montante gerado com a renda agrícola a partir da mensuração do Produto Bruto (PB) da amostra investigada. A composição do Produto Bruto (PB) representa o montante monetário das vendas e a estimativa do autoconsumo, portanto, não corresponde necessariamente aos rendimentos do agricultor.

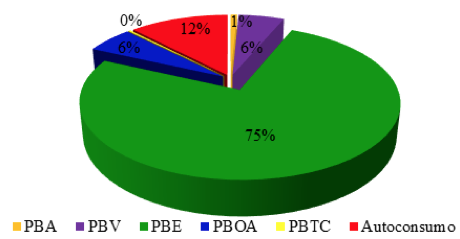

O autoconsumo entra na constituição do Produto Bruto por representar um valor em mercadorias consumido no estabelecimento e que não demanda desembolsos financeiros do agricultor para adquirir as mercadorias. Conforme anteriormente abordado nos procedimentos metodológicos o Produto Bruto (PB) é composto por Produto Bruto Vegetal (PBV); Produto Bruto Animal (PBOA); Produto Bruto de Transformação Caseira (PBTC); Produto Bruto Extrativismo (PBE) e Produto Bruto com Arrendamentos (PBA), ver Gráfico 01.

Gráfico 01 – Composição percentual do Produto Bruto da Comunidade de Pocinhos.

Fonte: Dados da Pesquisa.

O Produto Bruto de origem vegetal (PBV), juntamente ao Produto Bruto de Origem Animal (PBOA), conforme Gráfico 01 corresponde ambos a aproximadamente 6% do PB total, já o Produto Bruto de Transformação Caseira (PBTC) corresponde à aproximadamente 1% da riqueza total gerada, enquanto que o Produto Bruto oriundo de Arrendamentos (PBA) corresponde à menos de 1% do PB total.

O autoconsumo compõem 12% do PB total, um percentual significativo quando comparado aos demais, isso ocorre principalmente por não haver comercialização da produção. O maior percentual do PB total é composto pelo extrativismo, uma das poucas culturas vendidas na região, representa 75% do total. A partir do valor bruto da produção e depois de descontadas as despesas obtém-se a renda agrícola, ver Quadro 01.

Quadro 01 – Composição da Renda Agrícola Total – Safra 2012/2013

Estatísticas descritivas |

||||||

Variável |

Número de casos |

Mínimo |

Máximo |

Soma |

Média |

Desvio padrão |

SAL |

22 |

1,81 |

77,50 |

555,39 |

25,25 |

23,29 |

UTH |

22 |

1,13 |

4,50 |

45,22 |

2,06 |

0,76 |

PB |

22 |

3.832,85 |

139.326,70 |

844.363,75 |

38.380,17 |

39.876,30 |

CI |

22 |

625,95 |

7.293,76 |

69.729,10 |

3.169,50 |

1.893,68 |

K |

22 |

48,33 |

24.723,33 |

87.923,24 |

3.996,51 |

5.353,82 |

DVA |

22 |

20,00 |

180,00 |

1.390,00 |

63,18 |

38,45 |

Fonte: Dados da pesquisa, Safra agrícola 2012/2013.

Os levantamentos permitiram determinar a riqueza gerada, bem como a área explorada. A análise dos valores apresentados no Quadro 01 permite verificar a composição da Renda Agrícola Líquida, formada a partir de um Produto Bruto Total de R$ 844.363,75, dos quais R$ 69.729,10 é destinado ao Consumo Intermediário (CI), que consiste nas despesas com insumos e defensivos, R$ 87.923,24, com à depreciação de bens, maquinários e equipamentos e uma pequena fração com DVA R$ 1.390,00, que corresponde aos pagamentos de sindicatos e associações.

A área de Superfície Agrícola Útil (SAU) total explorada na região pelas famílias amostradas é de 555,39 ha, uma média de 25,25 ha por agricultor, sendo que a SAU mínima foi de 1,18 ha, e a máxima 77,50 ha. O Quadro 01 ainda demonstra que em média existe em torno de 2,06 Unidades de Trabalho Homem (UTH) por estabelecimento agrícola, o que corresponde em média a aproximadamente 618 dias de trabalho ao ano, (considerando a variação de 0,5 e 1 UTH segundo idade de cada indivíduo, conforme especificado na metodologia), destinadas as práticas agrícolas destes estabelecimentos.

A Renda Agrícola, conforme pode ser observada no Quadro 01, compõe a maior parte do Produto Bruto da região, corresponde a 81,16% ou em R$ 685.321,41 dos R$ 844.363,73 referentes ao Produto Bruto total da safra em questão, e diz respeito à remuneração do agricultor.

É interessante analisar que a região mesmo destinando muito pouco da sua produção à venda, ainda assim, tem sua Renda Agrícola correspondente a 81,16% do Produto Bruto total. Isso ocorre porque mesmo não comercializando a produção, o agricultor continua produzindo, mas para seu autoconsumo, os valores com autoconsumo entram na composição da Renda Agrícola uma vez que o agricultor não faz desembolsos financeiros para adquirir os produtos.

A Depreciação (K), ou seja, a perda progressiva de valor dos bens (máquinas equipamentos, instalações, etc) por seu uso ou obsolescência, totalizou R$ 87.923,24, ou 10,41% do PB. O Divisor do Valor Agregado (DVA), dado pelos serviços, mão de obra, juros, ITR e aluguel de terra, foi de R$ 1.390,00, o correspondente a 0,16% do Produto Bruto. E por fim, o Consumo Intermediário (CI) dado pelos produtos e serviços utilizados na produção, estes foram de R$ 69.729,09, ou seja, 8,26% do Produto Bruto.

A partir da mensuração da Renda Agrícola é necessário detalhar as outras fontes de renda que compõem a renda total dos estabelecimentos agrícolas. A formação da renda total depende dos trabalhos executados dentro e/ou fora da unidade de produção, e é o estudo individualizado de suas fontes que proporcionam a compreensão de como elas se distribuem entre as famílias e sobre suas especificidades. O Quadro 02 apresenta um resumo dos dados verificados e dos valores obtidos com a Renda Total.

A formação da Renda Total (Rt), conforme descrita nos procedimentos metodológicos leva em conta todas as fontes de receitas que entram nos estabelecimentos agrícolas, ou seja, é composta pela Renda Agrícola (Ra), Renda com Transferências Sociais (Rtrs), Renda não Agrícola (Rna), Renda com Atividades Agrícolas com atividades fora da Unidade de Produção (Ragf) e Outras Fontes de Renda (Oufr).

Os valores obtidos com as diferentes fontes de renda demonstram a importância de cada uma das fontes na composição da Renda Total. A análise do Quadro 02 explana que a Renda Agrícola (Ra) é a principal fonte de renda dos estabelecimentos, totalizou R$ 685.321,41, o correspondente à 78% da Renda Total. As Rendas com Transferências Sociais (Rtrs), ou seja, renda de benefícios sociais repassados pelo governo através de aposentadorias, pensões, auxílios doenças, e bolsas governamentais de assistência aos mais necessitados, somaram R$ 140.937,00, ou 16% da Renda Total.

Quadro 02 – Composição da Renda Total - Safra 2012/2013

Estatísticas descritivas |

||||||

Variável |

Número de casos |

Mínimo |

Máximo |

Soma |

Média |

Desvio padrão |

RA |

22 |

-915,56 |

135.131,92 |

685.321,40 |

31.150,97 |

36.472,01 |

RTRS |

22 |

0,00 |

17.628,00 |

140.937,00 |

6.406,23 |

7.124,93 |

RAGF |

22 |

0,00 |

8.136,00 |

11.136,00 |

506,18 |

1.760,38 |

RNA |

22 |

0,00 |

21.000,00 |

38.416,00 |

1.746,18 |

4.647,78 |

OUFR |

22 |

0,00 |

5.000,00 |

5.660,00 |

257,27 |

1.064,73 |

RT |

22 |

2.084,44 |

135.971,92 |

881.470,40 |

40.066,84 |

37.401,79 |

Fonte: Dados da pesquisa.

Os valores com as Rendas de Transferências Sociais são significativos visto que estas constituem a segunda maior fonte de receita e muitas vezes a principal fonte de renda de muitas famílias, asseguram a subsistência do agricultor e sua família em ocasiões de invalidez, problemas de saúde, ou mesmo redução de sua capacidade produtiva por conta do envelhecimento do agricultor. As Rendas Não Agrícolas (Rna) são resultantes de atividades realizadas na própria comunidade ou em localidades afastadas, ou mesmo na sede municipal, oriundas principalmente de profissão permanente em emprego fixo, os valores com estas receitas somaram R$ 38.416,00, o equivalente à 4% da Renda Total.

Os valores com Rna foram pouco expressivos, pois dentre os agricultores entrevistados foram raros os casos em que alguém na família desempenhasse alguma atividade não agrícola fora da unidade de produção. Além do que na maioria dos casos em que os filhos saem de casa para trabalhar já não cooperam mais com a renda familiar, indo embora e arrecadando dinheiro apenas para o próprio sustento, distante de sua família.

As Rendas com Atividades Agrícolas para fora da Unidade de Produção (Ragf), resultantes de trabalhos dos agricultores em estabelecimentos vizinhos foram de R$ 11.136,00, compondo apenas 1% da Renda Total. Este fator pode ser explicado em decorrência da amostra não ter como objetivo principal o mercado, produzindo para o autoconsumo, o que torna quase nula a demanda por mão de obra. O baixo percentual de Rna e Ragf nestes estabelecimentos impede que as famílias rurais amostradas adotem práticas pluriativas, a literatura revisada indica famílias pluriativas como as que apresentam maiores percentuais de rendas, e menor vulnerabilidade aos riscos e oscilações dos mercados. Em relação às Outras Fontes de Renda (Oufr), como as resultantes de aluguéis de máquinas, equipamentos, imóveis, pensões ou ajudas monetárias recebidas de parentes, totalizou R$ 5.660,00 ou aproximadamente 1% da Renda Total.

A partir da mensuração e composição da Renda Total, o próximo passo deste estudo é mensurar os capitais existentes nos estabelecimentos para em seguida analisar os dados por meio do modelo de regressão multivariada dos determinantes da Renda Total. O modelo de regressão exposto nos procedimentos metodológicos considera a Renda Total da amostra como a variável dependente e os cinco capitais representam as variáveis independentes. A partir dos 22 casos amostrados os testes estatísticos indicaram 4 casos como valores tendenciosos, sendo assim excluídos por se tratarem de observações atípicas. A literatura indica a exclusão destes casos anterior às análises, como forma de evitar o comprometimento dos resultados. A averiguação de outliers e de distribuição normal de todas as variáveis do modelo de regressão estão resumidas no Quadro 03 abaixo.

Quadro 03 – Teste de distribuição normal e de casos atípicos

Teste de distribuição normal e de casos atípicos (outliers) |

|||||

Variável |

Outliers |

Testes |

Hipótese Aceita |

||

Zassimetria |

Zcurtose |

Kolmogorov-Smirnov |

|||

RT |

11 |

1,366 |

0,940 |

0,322 |

H0 |

CNAT |

– |

-0,200 |

-0,266 |

0,949 |

H0 |

CFIS |

15 |

0,989 |

0,241 |

0,707 |

H0 |

CHUM |

14 |

0,347 |

-0,790 |

0,879 |

H0 |

CSOC |

– |

1,304 |

1,074 |

0,401 |

H0 |

CFIN |

02 |

-0,192 |

0,030 |

0,666 |

H0 |

Fonte: Dados da Pesquisa.

Como é possível verificar pelo Quadro 03 todas as variáveis apresentaram distribuição normal. Como hipótese a aceitação de H0 indica distribuição normal e a rejeição de H e aceitação de H1 indica distribuição não normal. Para isso foram excluídos 4 casos considerados atípicos, outliers. Assim a análise de regressão foi gerada para um total de 18 casos. As variáveis estão descritas no Quadro 04.

Quadro 04 – Estatística descritiva para as variáveis independentes (capitais de acesso)

e para a variável dependente (renda total) - Safra 2012/2013

Estatísticas descritivas |

||||||

Variável |

Número de casos |

Mínimo |

Máximo |

Soma |

Média |

Desvio padrão |

RT |

18 |

2.084,44 |

113.412,07 |

684.346,88 |

38.019,27 |

33.255,11 |

CNAT |

18 |

0,00 |

18,50 |

177,00 |

9,83 |

5,29 |

CFIS |

18 |

143,53 |

3.804,80 |

22.791,07 |

1.266,17 |

1.060,64 |

CHUM |

18 |

3,38 |

81,00 |

620,82 |

34,49 |

23,73 |

CSOC |

18 |

9,00 |

17,00 |

205,00 |

11,39 |

2,50 |

CFIN |

18 |

0,99 |

80,16 |

784,35 |

43,58 |

19,20 |

Fonte: Dados da Pesquisa.

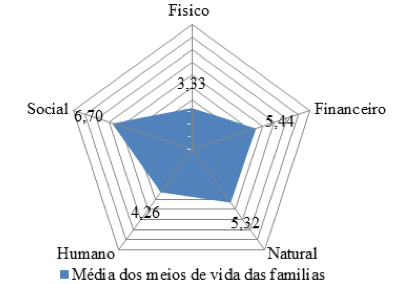

O Quadro 04 demonstra que a Renda Total (RT) foi de R$ 984.346,88, em média R$38.019,27 por agricultor, o Capital Natural (CNAT) apresentou média de 9,83 pontos por agricultor, o Capital Físico (CFIS) totalizou R$ 22.791,07, em média R$ 1.266,17 por agricultor. Já o Capital Humano (CHUM) foi em média de 34,49 pontos, o Capital Social (CSOC) em média 11,39 pontos, e o Capital Financeiro (CFIN) em média 43,58 pontos. A comparação dos valores obtidos com os capitais somente é possível a partir da conversão dos valores expressos no Quadro 04 em uma escala única variando de 0 a 10. Para tanto o Gráfico 04 apresenta os valores convertidos com cada capital, permitindo assim a defrontação e a verificação do percentual de cada capital apresentado no contexto dos estabelecimentos amostrados.

Gráfico 02 – Índice de sustentabilidade dos meios de vida para cada capital mensurado – Safra 2012/2013.

Fonte: Dados da Pesquisa.

A análise dos dados sobre as variáveis independentes apresentada no Gráfico 04 permite verificar que o Capital Social apresentou maior pontuação em comparação aos demais, 67% em uma escala de 0 a 10. O Capital Social da amostra de agricultores demonstra o envolvimento significativo destes agricultores em associações, cooperativas, e demais entidades, o que é parcialmente explicado pelo fato de que todos os entrevistados são associados à Associação de Agricultores da Comunidade.

Em seguida ao Capital Social, está o Capital Financeiro com o correspondente a 54,4% na escala de 0 a 10, o qual está relacionado às fragilidades, a partir deste são mensuradas pontuações com seguro agrícola, poupança e disponibilidade de bens que possam ser vendidos em eventuais necessidades financeiras. Um maior Capital Financeiro representa menores vulnerabilidades e expressa às condições dos estabelecimentos colocarem em prática as suas atividades. Já o Capital Natural totalizou 52,3% sendo o terceiro em grau de importância, diz respeito aos cuidados ambientais e com os fatores de produção, demonstra o uso adequado das práticas agrícolas nos estabelecimentos amostrados. O Capital Humano por sua vez foi de 42,6%, é possível verificar que o Capital Humano reflete uma baixa escolaridade destas famílias.

O menor de todos os capitais verificados foi o Capital Físico, com apenas 33,33%, demonstra que os estabelecimentos amostrados não dispõem de elevada quantidade de máquinas e equipamentos. As máquinas e equipamentos dependendo do modelo de produção adotado são responsáveis em colocar em prática as técnicas de manejo. O elevado Capital Físico também representa gastos com despesas de manutenção de máquinas e benfeitorias, além do percentual de depreciação. Dependendo das estratégias adotadas pelos estabelecimentos e do tamanho da área cultivada possuir um elevado Capital Físico se torna inviável devido aos custos de manutenção e depreciação.

As observações de campo permitiram verificar que na grande maioria os estabelecimentos se voltam à produção para o autoconsumo, ou então em práticas de extrativismo vegetal, nestes casos não requerem grandes quantidades de equipamentos e máquinas, uma vez que estes são dispensáveis no processo produtivo. Precedendo a análise de regressão e a partir da identificação dos valores de cada variável é essencial testar a correlação existente entre as variáveis independentes e a variável dependente. As variáveis com maior correlação ao nível de significância de 5% serão as primeiras a serem inseridas no modelo. A Tabela 01 abaixo estabelece a correlação entre a renda total e os capitais. A existência de correlação ao nível de significância de 5% é verificada para as variáveis CHUM e CFIN, sendo que a variável CHUM foi a mais correlacionada com a variável explicada. Para as variáveis CNAT, CFIS e CSOC inexiste correlação com a renda total ao nível de significância de 5%. A partir da correlação existente é possível gerar o modelo de regressão (Ver Tabela 02).

Tabela 01 – Correlação entre a variável explicada (RT) e as variáveis explicativas (capitais de acesso)

CORRELAÇÃO 18 CASOS |

|||||||

|

RT |

CNAT |

CFIS |

CHUM |

CSOC |

CFIN |

|

RRT |

Correlação de Pearson |

1 |

0,247 |

0,407 |

0,498* |

0,377 |

0,487* |

Sig.(2extremidades) |

|

0,323 |

0,094 |

0,035 |

0,123 |

0,040 |

|

N |

18 |

18 |

18 |

18 |

18 |

18 |

|

Legenda: *. A correlação é significativa no nível 0,05 (2 extremidades).

Fonte: Dados da Pesquisa.

Os resultados apresentados na Tabela 02 evidenciam a exclusão dos capitais natural, físico, social e financeiro por apresentarem valores acima do nível de significância estatística de 5%. Os capitais excluídos apresentaram níveis de significância de: p = 0,553 para o Capital Natural, 0,201 para o Capital Físico, 0,452 para o Capital Social e 0,093 para o Capital Financeiro, valores superiores ao nível de 5% de erro aceitável, sendo então excluídos.

Tabela 02 – Coeficientes estatísticos para as variáveis explicativas em relação à renda total

Coeficientesa |

||||||||

Modelo |

Coeficientes não padronizados |

Coeficientes padronizados |

t |

p |

Estatísticas de colinearidade |

|||

B |

Erro padrão |

Beta |

Tolerância |

VIF |

||||

1 |

(Constante) |

13.946,34 |

12.603,28 |

1,107 |

0,285 |

|||

CHUM |

697,96 |

303,75 |

0,498 |

2,298 |

0,035 |

1,000 |

1,000 |

|

a. Variável dependente: RT |

||||||||

Fonte: Dados da Pesquisa.

Em relação ao Capital Financeiro caso o modelo considerasse um erro de 10% este capital explicaria a Renda Total. Sabendo-se que somente o Capital Humano explica a formação da Renda Total, o próximo passo é montar o modelo, a Tabela 03 abaixo apresenta os valores dos parâmetros. O modelo de regressão apresentou, conforme mostra a Tabela 03, coeficiente de correlação R de 49,80% entre a variável preditora CHUM e a variável dependente Rt. O coeficiente de determinação R² ajustado demonstra que a variável CHUM explica 20,1% da formação da Renda Total. Com base na Tabela 02 e 03 e a partir do modelo de regressão apresentado nos procedimentos metodológicos pela equação 06, o modelo fica resumido pela expressão 07 abaixo:

RT = 13.946,33+ 697,96CHUM 05

A expressão 07 apresenta que uma elevação ou redução de uma unidade de Capital Humano resulta em um aumento ou diminuição de R$ 697,96 na Renda Total. A explicação da Renda Total pelo Capital Humano leva a importantes constatações oriundas do fato destes capitais serem apenas parâmetros para medir acesso aos recursos dos meios de vida e não necessariamente formadores diretos da renda. O modelo demonstra a relevância do Capital Humano, haja vista que este é uma ponte de acesso às oportunidades de rendas diferenciadas que requerem capacidades específicas para executar determinadas tarefas.

Tabela 03 – Coeficientes estatísticos para as variáveis independentes (capitais de acesso) e a variável dependente (Rt)

COEFICIENTES VARIÁVEIS INDEPENDENTES |

||||||||

ANOVAa |

RESUMO DO MODELO |

|||||||

Modelo |

Média Quadrados |

F |

P |

R |

R2 |

R2 ajustado |

Erro padrão estimativa |

|

1 |

Regressão |

4.664.578.269,05 |

5,280 |

0,035b |

0,498a |

0,248 |

0,201 |

29.723,5 |

Residual |

883.485.384,93 |

|||||||

a. Variável dependente: RT |

||||||||

b. Previsores: (Constante), CHUM |

||||||||

Fonte: Dados da Pesquisa.

Apresentar um maior nível de Capital Humano além de estar relacionado com a formação da renda total é ter a oportunidade de superar dentro dos estabelecimentos rurais as privações de renda. De tal modo que as competências avaliadas pelo Capital Humano reintera a importância de desenvolver políticas públicas de incentivo à educação e capacitação dos agricultores, a fim de conduzi-los à redução de suas vulnerabilidades e possivelmente à redução da pobreza. As políticas públicas devem ser repensadas uma vez que muitas vezes não levam em consideração as especificidades da região, um exemplo se dá nos investimentos feitos com a patrulha agrícola, ou seja, os investimentos pautaram o Capital Físico, o qual não apresentou explicação da Renda Total. A partir deste contexto, as investigações de campo permitiram verificar a existência de algumas dificuldades da região e que deveriam ser analisadas no momento da implantação de políticas públicas, sendo as principais:

As "estradas" que em sua grande maioria de má qualidade, com trechos muito perigosos, falta de sinalização, muitos atoleiros, desmoronamento e má estrutura em pontes, tornando algumas localidades inacessíveis em períodos de chuvas contínuas. Alguns trechos permitem apenas o trânsito de mão única. Por se tratar de uma região montanhosa, há partes das estradas que contornam verdadeiros desfiladeiros, não há acostamento nem mesmo barra de proteção para os veículos, estes fatores impedem ou dificultam que os estabelecimentos adotem ou diversifiquem a sua renda. "Transporte escolar" ineficiente, o que impede que os alunos se desloquem até a escola, impedindo de completarem os estudos; O "Relevo" acidentado com áreas dobradas que dificultam a plantação de lavouras, e inviabilizam e impossibilitam a mecanização, demandando políticas de diversificação e implantação de culturas adaptadas ao relevo.

"Falhas no escoamento da produção", também são visíveis, principalmente para a comercialização de frutas e verduras abundantes na região. Parte a este fator está ligado as condições precárias das estradas, a distância da sede do município, ao pouco incentivo à comercialização da produção do pequeno agricultor, e ainda ao preço pouco interessante do mercado, resultando por vezes na preferência de comercialização e escoamento dos produtos à municípios vizinhos e/ou de fronteira, por parte do pequeno agricultor. A "Saúde" também é um fator que contribui, faltam médicos e dentistas para atender no posto de saúde da comunidade, ocasionando precariedade no atendimento. Faltam médicos capacitados e disponíveis para atender problemas relacionados ao trabalho rural, situação agravada em casos emergenciais em que o indivíduo precisa se deslocar em média 50 Km até a sede para um atendimento, correndo riscos à vida ou mesmo complicações do seu estado.

Estas, dentre outras observações, apontadas pelo grupo amostrado levantam direcionamentos para futuras políticas públicas que podem ser implantadas na região. Questionam ainda a eficiência da política pública implementada através da patrulha agrícola por meio do repasse de trator e implementos agrícolas para a comunidade, quando há tantas outras carências ainda maiores, bem como, potencialidades econômicas não exploradas, e que continuaram congeladas mesmo com a chegada do trator e implementos para os agricultores.

Os resultados demonstraram que o Capital Físico não apresenta relação na explicação da Renda Total, as observações permitem verificar que os estabelecimentos agrícolas da comunidade estão voltados em grande parcela ao autoconsumo e ao extrativismo vegetal, dispensando o uso de máquinas e equipamentos. De tal modo, convém uma última análise a respeito da eficácia da política implantada, na análise dos retornos gerados aos agricultores.

Os valores percentuais pagos pelos agricultores com o uso da patrulha agrícola em relação ao investimento total demonstram um montante baixo gerado para a Safra 2012/2013, correspondendo à apenas 3% do valor investido para a aquisição do mesmo, ou seja, a R$ 2.915,00, um valor consideravelmente baixo quando comparado com o investimento de R$110.000,00 referente à compra do trator e implementos. O valor pago pelos agricultores corresponde em torno de 50% do valor pago pelo mesmo serviço de trator em caso da contratação de um particular, sendo assim significa que a patrulha agrícola gerou entre o grupo de associados uma economia de R$ 2.915,00. O valor gerado pode ser considerado muito baixo e a partir destes resultados é possível verificar que muitas vezes as políticas públicas são implantadas segundo um padrão universal sem que sejam levados em consideração as reais necessidades e as potencialidades de uma região.

A região da Comunidade de Pocinhos, onde está situada a Associação de Agricultores do Vale do Rio D'areia, é uma região montanhosa e muito rica em água, apresenta um clima frio, e durante o inverno passa boa parte do dia encoberta por névoa. A maioria das famílias da região planta apenas para o autoconsumo, pouquíssimos são os agricultores que produzem para comercialização, fazendo pouco proveito do solo extremamente fértil da região. Os levantamentos de campo possibilitaram mensurar as diferentes fontes de renda dos estabelecimentos investigados, bem como estimar os níveis de capitais existentes. Os dados demonstraram que a grande parcela da renda é formada a partir de um Produto Bruto resultante de atividades extrativistas, como a madeira e a erva mate, além de um percentual significativo de autoconsumo.

As adversidades enfrentadas pelos moradores da comunidade de Pocinho são imensas, assim como tantos outros agricultores de regiões rurais tão afastadas. Os questionados sobre as maiores carências da comunidade levaram a uma unanimidade de respostas em afirmar a má qualidade das estradas, uma estrada "ruim" impossibilita o acesso, dificulta o escoamento da produção e a comercialização dos produtos, dificulta ainda a chegada de serviços básicos de saúde e educação até a comunidade. Visando proporcionar melhorias da renda das famílias da comunidade por meio do aporte à produção agrícola, o município de Pinhão realizou uma política de investimento de capital físico na região, para a Associação de Agricultores do Vale do Rio D'Areia um trator e implementos agrícolas, por meio de Contrato de Repasse com os entes Federais.

A análise desta política de investimento foi proposta a partir do objetivo deste estudo e por meio da hipótese 01, que sugere que o esforço em conseguir recursos gera impactos positivos sobre a população beneficiada. As constatações levaram a aceitação da hipótese 01, uma vez que foram mensurados ganhos de R$ 2.915,00 com o uso do equipamento objeto dos recursos repassados, bem como promoveram o acesso das famílias a estes equipamentos.

Embora existam benefícios econômicos positivos com a implantação da política pública os resultados levam a questionar a sua eficiência ou a correta aplicação, uma vez que os resultados geraram um montante de benefícios de somente 3% do valor do investimento. O que demonstra que os investimentos públicos devem levar em consideração estudos anteriores da região, apontando às áreas mais carentes e também as potencialidades, como forma de levar ao desenvolvimento e melhoria da condição de vida dos moradores beneficiados.

Os dados apontaram que os moradores da Comunidade de Pocinhos estão satisfeitos com o repasse dos recursos, que na falta de equipamentos próprios dos agricultores, o maquinário propiciou que muitas atividades nas propriedades se tornassem possíveis. Vale destacar novamente que os recursos poderiam gerar um maior percentual de benefícios caso fossem direcionados para outras áreas e ou atividades com maior potencial, estes fatores comprovam a hipótese 01 e cumprem com o objetivo 01.

A mensuração da renda e dos capitais cumpriu com os objetivos específicos 02 e 03, bem como possibilitou testar a hipótese 02 a qual foi aceita parcialmente, ao passo que os capitais apresentam relevância na explicação da renda total, no entanto nem todos explicam a renda. O capital humano explicou a variação da variável renda total em 20,1% em torno de sua média, já o capital físico, objeto da política de repasses, não explicou a formação da renda. A comparação dos capitais com a renda total cumpre também o objetivo específico 04. Os dados demonstram que apenas o Capital Humano apresenta influência na explicação da variação da renda total dos agricultores, o que comprova que um maior grau de formação dos indivíduos leva a um maior nível de renda. Abre assim um vasto campo em potencial para investimentos que visem sanar as dificuldades, reduzir as vulnerabilidades e a pobreza de regiões agrícolas, em especial no caso explanado para projetos de investimento através de convênios e contratos de repasse do setor público.

Embora a política de investimento aplicada pelo município tenha, de fato, beneficiado a comunidade que não dispunha de maquinário para demais serviços nas propriedades agrícolas, a sua eficiência pode ser questionada se o objetivo foi a elevação de renda, uma vez que o capital físico não apresentou explicação em relação a variável renda. Bem como a implantação da referida política de repasse analisou erroneamente a capacidade produtiva da região, sem um estudo prévio aprofundado, que levariam a constatações sobre o potencial do extrativismo e do cultivo de frutíferas e não na produção de lavouras, onde o recurso poderia ser redirecionado para atender a estas potencialidades.

Outros fatores preponderantes constatados e que potencializam os efeitos de uma política pública, podem ser resumidos em investimentos na melhoria das condições de acesso, escoamento e comercialização da produção; incentivo ao mercado; acesso à programas e projetos de capacitação, buscando fortalecer o capital humano; projetos direcionados as potencialidades encontradas, como a produção de compotas de doces, incentivo ao plantio de árvores para o extrativismo, legalização e retomada de uma pequena indústria de processamento da cana de açúcar, que muito embora esteja desativada, muitos dos entrevistados afirmam ser uma fonte de renda que já se mostrou muito promissora, dentre inúmeras outras potencialidades da região.

A análise da região e as percepções a respeito das opiniões dos agricultores dependentes das políticas públicas para a melhoria das condições de vida demonstram que o acesso ao trator e implementos agrícolas pela comunidade, mesmo em detrimento de outras regiões que pudessem utilizá-lo de maneira mais eficaz e intensa, gerou seus efeitos positivos. Muitos são os agricultores que não tem acesso a este tipo de maquinário, e não seriam capazes de usá-lo de outro modo se não através deste repasse.

O estudo abre possibilidades para futuras pesquisas, que verifiquem de forma mais específica às potencialidades desta região, bem como investimentos em outras áreas como na agregação de valor, nas condições de acesso e mercado, ou ainda no fortalecimento do capital humano. Em relação ao capital humano uma das soluções seriam os investimentos nas chamadas "Casa Familiar Rural" para garantir a educação de qualidade dos jovens da comunidade. Os investimentos públicos devem acima de tudo levar em consideração as potencialidades da região, como forma de gerar impactos positivos na renda e na redução das vulnerabilidades, contribuindo para o desenvolvimento rural.

ARVATE, P. e BIDERMAN, C. Economia do Setor Público no Brasil. São Paulo. Ed. Campus, 2004.

COCHRAN, R.C.; ADAMS, D.C.; WALLACE J.D. et al. Predicting digestibility of different diets with internal markers: evaluation of four potential markers. Journal of Animal Science, v.63, p.1476-1483, 1986.

HAIR, Joseph F; ANDERSON, Rolph E; TATHAM, Ronald L; BLACK, William C. Ánalise Multivariada de Dados. 5º Edição, Ed. Bookman, 1998, Prentice-Hall, Inc

IBGE. Paraná >Pinhão. 2011. Disponível em: http://cidades.ibge.gov.br/xtras/perfil

.php?lang=&codmun=411930&search=parana|pinhao. Acessado dia 03/11/2012.

INCRA – Instituto Nacional de Colonização e Reforma Agrária. Análise Diagnóstico de Sistemas Agrários: guia metodológico. 2011. Disponível em: http://www.incra.gov.br/index.php/reforma-agraria-2/analise-balanco-e-diagnosticos/file/57-guia-metodologicoanalise-diagnostico-de-sistemas-agrarios. Acesso em: 02/09/2013

JOSÉFI, Ivanês. Apostila de estatística: Ciências Econômicas. 2011, DEMAT Unicentro.

LIMA, Arlindo J. Prestes de. et al. Administração da unidade de produção familiar: modalidades de trabalho com agricultores. Ijuí: Ed. UNIJUI, v. 3.

PERONDI, Miguel Ângelo. Diversificação dos meios de vida e mercantilização da agricultura familiar. 2007. 239 f. Tese (Doutorado em Desenvolvimento Rural) Porto Alegre: UFRGS. 2007.

PINHEIRO, Laércio. Convênios e Contratos de Repasse. 2011. Disponível em: http://laerdiopinheiro.blogspot.com.br/2011/02/convenios-e-contratos-de-repasse.html. Acessado em: 11/08/2013.

PORTAL DA TRANSPARÊNCIA DO GOVERNO FEDERAL. Convênios por Estado/Município: PR Pinhão. Disponível em: http://www.portaldatransparencia.gov.br/ convenios/ConveniosLista.asp?UF=pr&Estado=parana&CodMunicipio=7765&Municipio=PINHAO&CodOrgao=&Orgao=&TipoConsulta=0&Periodo=. Acessado dia 02/05/2012.

PORTAL DE CONVÊNIOS. Perguntas e Respostas mais frequentes. Disponível em: https://www.convenios.gov.br/portal/FAQ-PortaldosConvenios.html. Acessado em: 11/08/2013

SCHNEIDER, Sergio. Reflexões sobre diversidade e diversificação da agricultura, formas familiares e desenvolvimento rural. R U R I S, Vol. 4, n.1, março 2010.

SICONV. Consultar Pré-Convênio/Convênio (Contrato de Repasse 741136/2010). Disponível em: www.convenios.gov.br/siconv/ConsultarProposta/ResultadoDaConsultaDe PropostaDetalharProposta.do?idProposta=315087&destino=&idConvenio=111376. Acessado dia 03/11/2012.

WANDERLEY, Maria de Nazareth Baudel. Agricultura familiar e campesinato: rupturas e continuidade. Estudos Sociedade e Agricultura, v. 1, 2013.

1. Acadêmica do Curso de Ciências Econômicas da Universidade Estadual do Centro Oeste (UNICENTRO).

2. Professor do Curso de Ciências Econômicas da Universidade Estadual do Centro Oeste (UNICENTRO). Email: simaoternoski@yahoo.com.br

3. Doutora em Agronomia pela Universidade Estadual Julio de Mesquita Filho (UNESP). Professora do Programa de Mestrado Profissional em Administração na Universidade Estadual do Centro-Oeste do Paraná (UNICENTRO). Email: costa.zo@hotmail.com

4. Em Lima (1995) e Incra (2011) o termo é tratado como produto bruto, no entanto a literatura sobre a contabilidade social dentro da economia interpreta como produção bruta.