HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 22) Año 2016. Pág. 3

Ricardo Daher OLIVEIRA 1; Jose Samuel de Miranda MELO Jr. 2; Carlos César RONCHI 3

Recibido: 25/03/16 • Aprobado: 23/04/2016

4. A Relação Entre Estratégia e Orçamento

5. A Dinâmica entre o Balanço Projetado, os Indicadores de Gestão e as Estratégias

6. A Cultura Orçamentária em Micros, Pequenas e Médias Empresas: Um Estudo de Caso

RESUMO: É comum encontrar empresas que admitem utilizar-se do planejamento estratégico para atingir seus objetivos. Entretanto, na medida em são questionadas acerca da utilização de orçamentos verifica-se que muitas empresas, principalmente as micros e médias, entendem por orçamento, a simples prática de pesquisa de preço por ocasião da suas compras, desconsiderando, assim, qualquer relação entre o planejamento estratégico e a prática orçamentária. É a partir desta constatação que o presente artigo, fundamentando-se em ferramentas de uso da controladoria, fará uma abordagem acerca da importância do desenvolvimento de uma cultura orçamentária para que as estratégias possam ser monitoradas ou mesmo repensadas a partir de informações de indicadores de gestão originários dos balanços patrimoniais e demonstrativos de resultados projetados. |

ABSTRACT: It is common to find companies that admit to using strategic planning to achieve their goals . However , insofar as they are questioned about the use of budgets it appears that many companies believe that the budget is a research practice of price, excluding thus any relationship between strategic planning and budget practice . It is from this realization that the present article, basing on the use of tools comptroller , will approach about the importance of developing a budget culture so that strategies can be monitored or even rethought from information management indicators originating in the balance sheets and income statements designed . |

Poderia-se citar um sem números de objetivos a serem alcançados pelo planejamento estratégico de uma empresa. Ansoff (1990), por exemplo, ao citar sobre a tipologia das estratégias, enumera um conjunto de objetivos os quais as empresas automaticamente se enquadram ao formularem suas estratégias. Segundo o autor os objetivos estariam associados à: maximização do lucro atual, a ganhos de capital, a liquidez do patrimônio, a responsabilidade social, a filantropia ou redução do risco.

Indiferente aos objetivos a serem alcançados, para todo lado que se olhe, é perfeitamente compreensível, considerando-se o direito de propriedade como mola mestra do sistema capitalista, o papel que o lucro teve e tem sobre o desenvolvimento das nações. Dentro de uma perspectiva macro, o lucro deixa de ser um objetivo pessoal e passa a ser um objetivo do estado e quiçá de um conjunto de paises.

Tendo o lucro como principal objetivo a ser alcançado, Figueiredo e Caggiano (1997) descrevem que o objetivo de um negócio privado, considerando-se o atual estágio da competição econômica, é a obtenção de uma maior lucratividade, mantidas, é claro, as perspectivas de crescimento de longo prazo da empresa e, considerando-se as questões éticas e morais para com a sociedade.

Neste contexto, se bem apreciado, muito mais do que um mal do capitalismo ou um fomentador da cobiça humana, o lucro é um dos principais agentes da transformação da realidade das empresas e das nações. Haja vista que, conforme declaração de Figueiredo e Caggiano (1997), a empresa, enquanto instituição econômica, é criada, unicamente para prover a sociedade de bens ou serviços necessários ou desejados, compatíveis com as atitudes sociais das nações e, desta forma, a obtenção de lucro, nas relações de troca é condição sine qua non para que se garanta a perpetuidade na oferta de serviços ou na produção de bens.

Pesquisas1 desenvolvidas acerca da falência de micros, pequenas e médias empresas, indicam que pelo menos 65% delas fecham suas portas antes de completarem o terceiro ano de funcionamento. A ausência de conhecimento sobre a gestão dos processos empresariais e a inexistência do controle seria uma das causas relevantes nestes processos de falências prematuras (Mattar, 1988 e Chér, 1990). Para Daher & Salles (2002), pelo menos 75% dos problemas enfrentados pelos 65% das empresas que faliram, estariam associados à deficiência dos sistemas de informações cuja ausência conduzem as empresas, mais rapidamente, ao processo de entropia.

Descrita pelo físico alemão Rudolf Clausius em 1895 (Cross, 1998), a entropia, é conhecida como uma das leis da termodinâmica, assim como a gravidade, a aceleração e o magnetismo. É um fenômeno prontamente observável que parte da premissa de que toda a organização caminha para um estado de desorganização que por fim irá provocar a extinção da empresa do meio o qual ela se integra (Cross, 1998). Embora seja um processo natural, a entropia que é irreversível para os seres humanos é, perfeitamente prorrogável no caso das empresas.

Seja pela privação de inputs relacionados à entrada dos recursos materiais, tecnológicos, financeiros, humanos ou informacionais, seja pela ausência de gestão nos processos ou na ausência de foco nos output's, a entropia, já certa, poderá ser identificada como causa relevante nos processos de falência das empresas. A afirmação de Cross (1998) de que, à medida que se acirra a competição, mais visível se fazem os sinais de entropia nas empresas, na verdade, decorre da constatação de que a competição ao trilhar os caminhos da concorrência por preço acaba por reduzir as margens de lucro, o que quando não impede, dificulta os inputs de novos recursos, principalmente os tecnológicos e humanos.

Marshall (1985) identifica este efeito devastador da concorrência ao verificar que as causas que possibilitam as empresas crescerem rapidamente, muitas vezes podem, também, representar sua queda. O autor deduz que a plena prosperidade de uma grande firma raramente dura muito, pois as mesmas condições de um setor industrial que habilitam uma firma nova a conseguir prontamente efetuar novas economias de produção, tornam tal firma suscetível de ser suplantada rapidamente por firmas ainda mais recentes, com métodos ainda mais novos, fazendo com que os preços caiam, privando desta forma, a empresa, de adquirir novas tecnologias que poderiam melhorar sua eficiência interna de modo a compensar as pressões externas.

Sobre esta privação, Cross (1998) relata que em ambientes de alta competitividade, a ausência de uma política de desenvolvimento ou de melhoria tecnológica faz com o processo de entropia se acelere fazendo com que as empresas deixem de ser competitivas em um mercado que muda a todo instante.

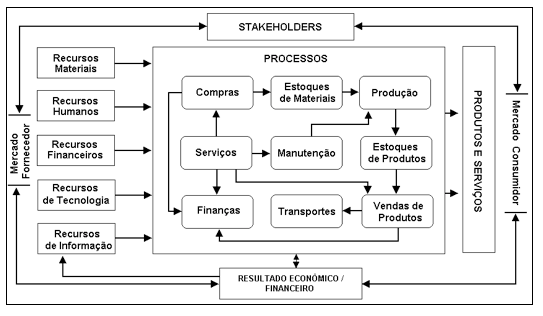

A figura 1 mostra o ambiente sistêmico o qual a empresa está inserida, identificando as áreas chaves do processo interno e os grupos de relacionamento externos os quais a empresa mantém interesses comuns, mostrando que, o lucro é um produto da combinação entre os fatores internos e externos à empresa.

Sob esta ótica, não basta ter processos internos adequados sem que haja uma correlação com o ambiente externo; da mesma forma, de pouca valia será, se a empresa tiver boa percepção do ambiente externo, mas não conseguir o monitoramento de suas atividades de modo a lhe possibilitar a adequação interna.

Figura 1 – Ambiente de decisões da empresa.

Constata-se que a partir do relacionamento com os stakeholders, a empresa, buscará adequação interna para que as pressões exteriores possam ser amenizadas com a eficiência interna. Sobre estes relacionamentos, Porter (1986) declara que a rentabilidade de setor está sujeito a forma de como a empresa se relaciona ao que ele denomina ser "forças competitivas". Entretanto, mesmo estando atentas as variáveis que afetam o mercado, as empresas possuem suas limitações, seja pela "miopia de marketing" descrita por Levitt (1990) seja pela existência do ponto cego descrito por D'Aveni (1995).

É fato, a importância que a informação tem para as organizações, podendo constituir-se, senão o mais importante, pelo menos um dos recursos cuja gestão e aproveitamento estão diretamente relacionados com o alcance dos objetivos empresariais (Moresi, 2001).

Segundo Moresi (2001), a informação tem duas finalidades básicas: a primeira seria a de proporcionar conhecimento dos ambientes interno e externo e a segunda, a de proporcionar o conhecimento necessário para atuar nesses ambientes. Esta declaração explica em parte, o porque de todos os modelos de planejamento estratégico sejam eles estruturados ou não estruturados estarem presos à análise SWOT. (Daher; Salles, 2003)

O método de análise SWOT, cuja origem estaria associado á própria arte da guerra de Sun Tzu, que aborda os pontos fortes (strengths) e pontos fracos (weakness) dos fatores internos e, às oportunidades (opportunities) e ameaças (threats) dos fatores externos, diz respeito ao monitoramento e a verificação dos ambientes interno e externo da organização. Estes monitoramentos, uma vez amparados pelos sistemas de informações executivos e pelos sistemas de apoio à decisão dão o suporte necessário para que os gestores tomem as decisões visando atingir os objetivos propostos pela alta administração. (Silveira, 2001).

Muito embora o processo de desenvolvimento orçamentário não precise, necessariamente de informações anteriores, o acúmulo de informações permite a criação de métodos comparativos, facilitando o alcance das metas. Sendo assim, o monitoramento da empresa através do orçamento passa a representar senão uma garantia, ao menos uma maior chance de sucesso das estratégias. Outrossim, arriscaria dizer que, qualquer tentativa de desenvolvimento de um planejamento estratégico que não venha a contemplar um planejamento orçamentário estará diminuindo ou mesmo inviabilizando toda a estratégia da empresa.

Toda a ação consciente e racional decorre de uma decisão que, uma vez fundamentada em um conjunto de opções, garante a escolha da melhor opção, que, diga-se de passagem, é feita em função de algum objetivo. Desta forma, a determinação e o conhecimento dos objetivos irão condicionar as decisões que, por sua vez, determinarão a atuação. (Sobanski, 1994)

Uma vez que a alta administração tenha decidido acerca dos objetivos a serem atingidos pela organização, é necessário que os gestores iniciem o desenvolvimento do processo orçamentário para que tenham uma direção a ser seguida na busca dos objetivos. (Figueiredo e Caggiano, 1997)

Um dos desafios do gestor e o de garantir a compatibilidade entre as decisões táticas e operacionais com as estratégicas, promovendo ações táticas e operacionais que levem a empresa a atingir seus objetivos com eficiência (Sobanski, 1994). Neste sentido, Figueiredo e Caggiano (1997), descrevem que a principal função do planejamento orçamentário seria a de coordenar as várias atividades da organização em busca de seu objetivo principal e, não tão somente dos objetivos departamentais ou divisionais.

Esta compatibilização entre as decisões táticas e operacionais com as estratégias, somente poderá ser alcançada através da utilização de ferramentas que possam nortear e ao mesmo tempo controlar as atividades empresariais. Dentre estas ferramentas, destaca-se o orçamento estratégico que é composto basicamente por um conjunto de quadros com quantidades e valores, preparados durante a etapa de formulação da estratégia, abrangendo um prazo longo e baseado em agregados, tais como famílias de produtos, margem de contribuição, investimentos e outros (Sobanski, 1994).

É a partir do orçamento estratégico que se desenvolve o orçamento empresarial que, na concepção de Figueiredo e Caggiano (1997), trata-se do primeiro momento do planejamento de longo prazo, onde todas as partes envolvidas com o sucesso da organização congregarão os recursos materiais, humanos, financeiros, tecnológicos, mercadológicos e informacionais para o alcance do objetivo central. Sobanski (1994) salienta que o orçamento empresarial é uma conseqüência da estratégia da empresa, cujo papel primordial seria o de elucidar, com maior grau de detalhe, os números e valores correspondentes ao orçamento estratégico, através de um conjunto ordenado de quadros relativos a certas datas ou intervalos futuros de tempo que integram e combinam os dados de vendas, produção, compras, estoques, custos, despesas e outros ativos.

O orçamento é, portanto, o instrumento mais detalhado da administração que possibilita integrar as quantificações das ações e os resultados de curto prazo da empresa, visando o alcance dos seus objetivos com a máxima eficiência. Sendo também o elo gerencial de ligação entre a atuação da empresa no curto prazo e a sua estratégia; refletindo os primeiros passos da empresa em direção aos seus objetivos de longo prazo. (Sobanski, 1994)

Para Padoveze (2003), o ponto fundamental de um orçamento é o processo de estabelecer e coordenar os objetivos para todas as áreas da empresa, de tal forma que todos trabalhem sinergeticamente em busca dos planos de lucro. Embora o autor reconheça algumas críticas feitas por outros estudiosos da área, no que dizem respeito: a ausência de um ferramental para o processo de gestão; ao engessamento da empresa; a vulnerabilidade das variações crônicas de preços e a dificuldade de obtenção de dados; o dilema de adoção ou não de um processo orçamentário é muito mais do que um problema técnico, pois na maioria das vezes, a inexistência de um orçamento é fruto a ausência de uma cultura orçamentária. Haja vista que os benefícios a serem colhidos pela sua implantação superam em muito as suas criticas.

O plano orçamentário, como qualquer outra ferramenta, é um exercício de aprendizagem permanente e, portanto, qualquer tentativa de desenvolvimento no sentido de reduzir suas imperfeições será conseqüência da prática assim como é, a implantação dos programas de qualidade total, o just in time, o kanban, entre outras ferramentas de melhoria contínua. (Padoveze, 2003)

Seja orientado para tendências futuras, com base zero, estático ou flexível, o orçamento, embora não tenha uma única maneira de ser estruturado poderá ser considerado como a única ferramenta capaz de predizer, ainda que com margens de erro, qual será a expectativa de lucro e, quais áreas deverão apresentar melhorias para que os objetivos sejam alcançados.

É possível identificar um conjunto de propósitos que podem estar, seja de forma implícita ou explícita, associados à adoção de um plano orçamentário, entre os quais poder-se-ia citar (Padoveze, 2003):

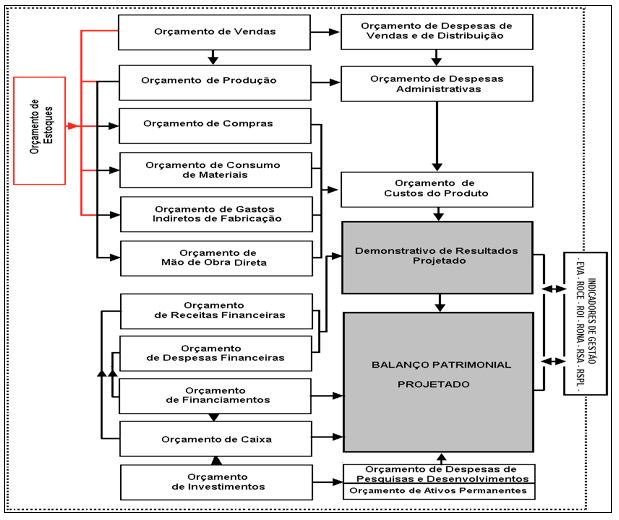

Modernamente, a maioria dos planos orçamentários parte de um orçamento de vendas o que pressupõe uma produção puxada pela vendas, a outra hipótese seria a de produção empurrada, segundo a qual, a empresa produz incessantemente, independente da quantidade vendida.

A figura 2 ilustra uma síntese dos planos orçamentários descritos por Padoveze (2003) Sobanski (1994) Figueiredo e Caggiano (1997), onde os autores iniciam os processos orçamentários pelos orçamentos de vendas para então, a partir daí, desencadearem os orçamentos de produção, de estoques, de insumos, de mão de obra, das despesas administrativas, dos ativos permanentes necessários, dos financiamentos, dos investimentos, das receitas e despesas financeiras e do caixa, que darão consistência para a elaboração da projeção de um demonstrativo de resultados e da projeção de um Balanço Patrimonial.

Figura 2 - Esquema de Plano Orçamentário, adaptado de Padoveze (2003) Sobanski (1994) Figueiredo e Caggiano (1997).

O Balanço Patrimonial e o Demonstrativo de Resultados projetados permitem a aplicação dos indicadores de gestão que irão, não somente, nortear e registrar a eficácia dos planos adotados para alcance dos objetivos estratégicos como também dar suporte as eventuais correções a serem feitas nas atividades operacionais e mesmo nas ações estratégicas.

Modernamente, é possível identificar três grupos de indicadores de gestão que poderão contribuir para o monitoramento das estratégias, que são:

A tabela 1 contempla os indicadores propostos pelas três correntes analíticas.

Indicadores |

Medidas e Setores contemplados pelos indicadores |

||||||||

Tradicionais |

Análise Vertical e Horizontal |

Índices de Rotação |

Índices de Liquidez |

Índices de Estrutura |

Índices de Retorno |

Índices de Endividamento |

|||

Avançados |

Capital Permanente Líquido |

Necessidade de Capital de Giro |

Saldo de Tesouraria |

||||||

Balanced Scorecard |

Perspectiva Financeira |

Perspectiva do Cliente |

Perspectiva Interna |

Perspectiva do Aprendizado e do Crescimento |

|||||

Tabela 1: Grupos de Indicadores de Gestão segundo Silva (1995), Fleuriet et. al (1978) e Kaplan e Norton (1997)

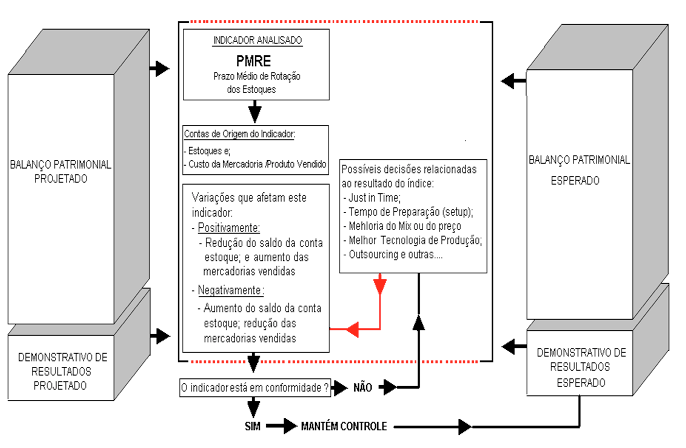

Para que se torne relevante à aplicação de indicadores de gestão na melhoria dos processos organizacionais, é necessário que se veja o balanço patrimonial como um relatório que agrupa registros (fatos) oriundos de atos. Desta forma o balanço patrimonial é simplesmente o que Hendriksen e Breda (1999, p.281), declaram ser, "uma fotografia instantânea da empresa, com os ativos de um lado e passivos e patrimônio do outro". Qualquer tentativa de mudança dos resultados será fruto da tomada de decisão que, ao afetar os saldos de uma conta contábil, estará afetando os indicadores os quais ela se relaciona.

Em outras palavras, o PMRE (prazo médio de rotação de estoques) que é calculado a partir das contas de estoques e custo da mercadoria/produto vendido, somente será alterado em função da adoção de práticas gerenciais do tipo: just in time, melhoria em tempo de setup, treinamento, e outros. Isto mostra que os indicadores não se constituem um fim em si mesmo, mas um mecanismo de melhoria e de monitoramento das estratégias.

Daí, a relação entre os orçamentos, os indicadores e as estratégias. Pois na medida em que a empresa adota a prática de desenvolvimento orçamentário, ela poderá chegar a um balanço patrimonial e demonstrativo de resultados projetados, o que possibilitará a verificação das decisões adotadas pela estratégia da empresa, haja vista que o uso de informações passadas na geração indicadores possuem pouca ou nenhuma validade. Sob esta ótica, ao se usar os dados originados pelos demonstrativos projetados, tem-se a oportunidade de se garantir uma maior efetividade da estratégia em face da identificação prévia dos possíveis resultados a serem alcançados com base no orçamento desenvolvido pela empresa.

A figura 3 apresenta o que pode ser definido como um processo de engenharia inversa para a gestão dos indicadores, obtidos pelos demonstrativos projetados a partir do processo orçamentário.

Figura 3 – Engenharia Inversa na Gestão dos Indicadores

A dinâmica apresentada na figura 3 deve ser a essência da gestão dos indicadores, pois a partir deste processo é possível repensar todos os processos existentes na empresa, independentemente se o indicador utilizado é indicador tradicional, avançado ou originário de um balanced scorecard.

Com o intuito de verificar a existência da prática orçamentária e do desenvolvimento de estratégias nas micros, pequenas, medias e grandes empresas, o presente artigo foi a campo e entrevistou 17 executivos financeiros/proprietários, sendo 47% de micro, 24% de pequenas, 24% de medias e 6% de grandes empresas, cuja distribuição indicou que 59% dos entrevistados atuam na área do comercio varejista, 35% em industrias e 6% em serviços. Os resultados obtidos são descritos a seguir.

O primeiro item que procurou-se saber, foi a respeito da formação acadêmica dos tomadores de decisão das empresas pesquisadas cujo propósito foi o de verificar a evidencia de um processo formal de tomadas de decisões fundamentadas em conhecimento acadêmico. A resposta obtida neste item da pesquisa foi de que 53% dos entrevistados possuíam o ensino fundamental, 35% iniciaram o curso superior, porém não terminaram e 12% têm formação superior.

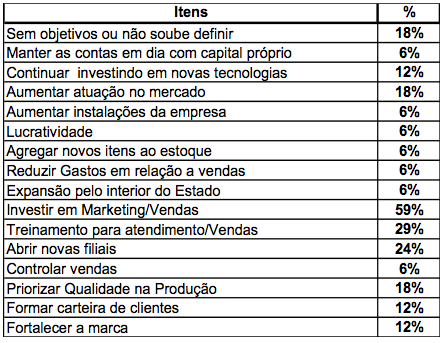

Perguntou-se aos entrevistados, se a empresa a qual eles trabalham, tem por hábito definir os objetivos a serem alcançados no ano. Como resposta, 82% dos entrevistados afirmaram que suas empresas definem objetivos anuais. A tabela 2 retrata os objetivos citados pelos entrevistados, considerando a indicação de mais de um item por entrevistado.

Tabela 2: Declaração dos Objetivos Empresariais.

Um outro ponto questionado com os entrevistados diz respeito à prática do planejamento estratégico anual, seja no desenvolvimento, seja na adequação do planejamento existente. Neste itens da pesquisa, 29% dos entrevistados afirmaram ter o hábito de fazer o planejamento estratégico anual da empresa, contra 71% que afirmaram não fazer.

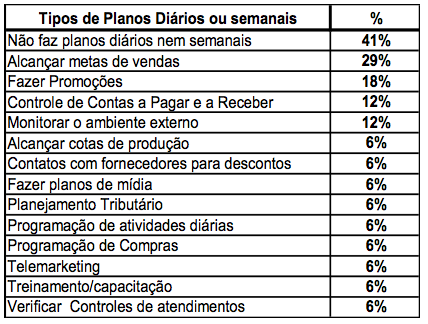

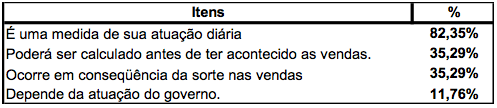

A tabela 3 identifica o que os entrevistados consideram ser planos e táticas diárias para que seus objetivos sejam alcançados.

Tabela 3: Relação de Planos e Táticas.

Sobre a organização formal nas empresas entrevistas, a pesquisa procurou saber dos entrevistados se a empresa possuía um organograma ou mesmo se os setores da empresa poderiam ser identificados claramente. Como resposta, foi informado por 59% das empresas entrevistadas possuíam um organograma ou possuíam setores claramente definidos, contra 41% que afirmou não estar organizado tão formalmente. Ainda sobre a estrutura formal, a pesquisa quis saber se pelo fato da empresa possuir uma estrutura formal, significa que ela tenha controle dos gastos por setor/departamento? Como resposta, 59% dos entrevistados afirmaram ter a capacidade de definir os gastos por setor, enquanto que 41% disseram não ter como mensurar os gastos da empresa por setor. A tabela 4 expõe a prática do controle utilizado pelas empresas entrevistadas

Tabela 4: Controle sobre os gastos departamentais.

Ainda sobre o aspecto do controle dos gastos departamentais, a pesquisa perguntou aos entrevistados se eles saberiam informar quais os centros de custos que a empresa possui. E, a resposta dada por 53% dos respondentes foi a de que eles não saberiam informar quais os centros de custos da empresa.

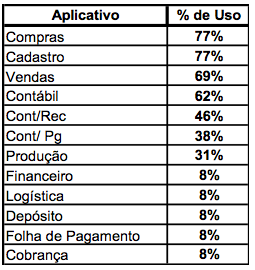

Quanto à utilização de softwares para gestão da empresa, 76% dos entrevistados disseram possuir algum tipo de software para gestão, enquanto que 24% afirmaram não utilizar qualquer tipo de software. A tabela 5 identifica os aplicativos mais citados entre os entrevistados que utilizam algum tipo de software.

Tabela 5: Softwares de Gerenciamento.

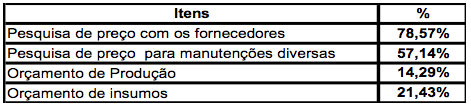

Em outro item da pesquisa, perguntou-se sobre a prática da utilização do orçamento como ferramenta de gestão. Neste item, 82% dos entrevistados afirmaram fazer uso de orçamentos para o gerenciamento da empresa enquanto que 18% afirmaram não fazer uso de orçamento. Diante desta resposta, a pesquisa buscou então, identificar que tipo de orçamento os entrevistados que afirmavam fazer uso utilizavam e, constatou que o termo orçamento fazia referência a outras práticas que não a do orçamento empresarial/estratégico.

Na verdade, a prática orçamentária conforme se verifica na tabela 6, diz respeito a pesquisa de preços para realização de despesas do dia-dia da empresa

Tabela 6: Conceito de Orçamento das empresas pesquisadas.

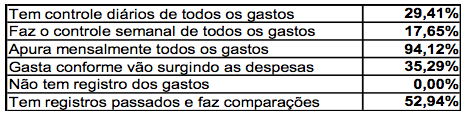

Em sua etapa final, a pesquisa buscou identificar junto aos entrevistados, a existência de controles gerenciais e o tipo de visão que as empresas possuem acerca da previsibilidade do lucro.

Desta forma, foi perguntado aos entrevistados se eles saberiam definir qual a necessidade de capital de giro da empresa. E, a resposta a este item da pesquisa foi de que 65% dos respondentes saberiam informar, contra 35% que não saberia.

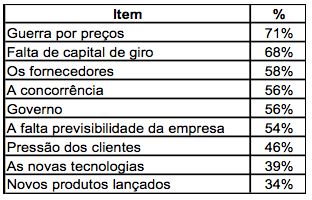

Por fim, a pesquisa quis saber qual era a visão que os entrevistados tinham acerca do lucro e qual os maiores obstáculos para se alcançar o lucro. A respostas obtidas estão relacionadas nas tabelas 7 e 8 a seguir.

Tabela 7: Crenças sobre o lucro.

Tabela 8: Variáveis que afetam o lucro.

O presente artigo procurou evidenciar com base na literatura pesquisada e através de uma pesquisa de campo, a importância dos sistemas de informação para o desenvolvimento de orçamentos como forma de possibilitar um melhor controle das decisões estratégicas das empresas.

Apesar do desenvolvimento de orçamentos estar associado a uma estrutura formal da contabilidade onde se faz necessário:

Neste aspecto, a medida em que a prática orçamentária passe a fazer parte da cultura da empresa, não somente o lucro deixará de ser uma incógnita como também, todo o esforço empreendido na gestão da empresa poderá ser mensurável. Pois, com o desenvolvimento dos orçamentos chega-se aos balanços e demonstrativos de resultados projetados que, possibilitarão o uso dos indicadores de gestão, permitindo assim, os ajustes necessários para atingir-se aos objetivos propostos.

Sendo assim, a controladoria, com o uso dos sistemas de informação contábil/financeiro, muito mais do que um "centro nervoso" da empresa passa a ser o centro de controle estratégico da empresa, onde todos os atos administrativos passam a ter uma medida de impacto que registrada via orçamentos ficam explicitas via indicadores.

Por fim, fico a questionar no que diz respeito às empresas entrevistadas, como é possível competir, por preço, tecnologia ou mercados, sem a adoção de indicadores que possibilite a gestão; como solicitar capital de giro sem ferramentas que indiquem se o mesmo será pago ou se virá para aumentar a bola de neve do endividamento, como adotar uma política de vendas e de compras sem saber previamente qual será o impacto das mesmas sobre a rentabilidade da empresa.

Como alerta ressalto e endosso a necessidade de se colocar no mercado, profissionais que venham a desenvolver e implementar mecanismos de controles gerenciais adequados a realidade das empresas, estreitando assim, o gap existente entre o conhecimento acadêmico e as práticas gerenciais.

ANSOFF, H. I. A Nova Estratégia Empresarial. 1 ed. São Paulo: Atlas, 1990.

ANSOFF, H. Igor; MCDONNELL, Edward. Implantando a Administração Estratégica. 1 ed. São Paulo: Atlas, 1993.

CHÉR, Rogério. A Gerência das Pequenas e Médias Empresas. São Paulo: Maltese, 1990.

CHÉR, Rogério. O Meu Próprio Negócio. São Paulo: Negócio Editora, 2002.

CROSS, R.G. . Revenue Management – Maximização de Receitas: Táticas Radicais para Dominar o Mercado. Rio de Janeiro: Campus. 1998

D'AVENI, R. A.. Hipercompetição: Estratégias para dominar a dinâmica do mercado. Rio de Janeiro: Campus, 1995.

DAHER, R. O; SALLES, J.A A.. Inteligência Competitiva em micro, pequena e média empresa: Um Estudo de Caso. In.: Encontro Nacional de Engenharia de Produção – ENEGEP - 2002 – Curitiba. Anais... Paraná: 2002.

FIGUEIREDO, Sandra; CAGGIANO, Paulo César. Controladoria: teoria e prática. São Paulo: Atlas, 1997.

FIGUEIREDO, Sandra; CAGGIANO, Paulo César. Controladoria: teoria e prática. São Paulo: Atlas, 1997.

FLEURIET, M.; KEHDY, R.; BLANC, G. A Dinâmica Financeira das Empresas Brasileiras: um novo método de análise, orçamento e planejamento financeiro. Belo Horizonte: Fundação Dom Cabral, 1978.

HENDRIKSEN, E. S.; VAN BREDA, M. F.. Teoria da Contabilidade. São Paulo: Atlas, 1996.

KAPLAN, R. S.; NORTON, D. P.. A Estratégia em Ação: Balanced Scorecard. Rio de Janeiro: Campus. 1997.

LEVITT, Theodore. Imaginação de Marketing. 2a ed. São Paulo: Atlas, 1990.

MARSHALL, Alfred. Princípios de Economia: tratado introdutório. 2a ed. - São Paulo: Nova Cultural, Volume I, Série: Os Economistas, 1985.

MATARAZZO, Dante. C. Análise financeira de balanços: abordagem básica e gerencial. 5a ed. . São Paulo: Atlas, 1998.

MATTAR, Fauze N. Os motivos que levam as pequenas empresas à morte. São Paulo: Folha de São Paulo: Caderno de Negócios, 02/11/1988.

MORESI, Eduardo A. Dutra. Gestão da Informação e do Conhecimento. In: Tarapanoff, Kira (Org). Inteligência Organizacional e Competitiva. Brasília: Editora Universidade de Brasília, 2001.

PADOVEZE, Clóvis Luís. Controladoria estratégica e operacional: conceitos, estrutura, aplicação. São Paulo: Pioneira Thomson Learning, 2003.

PORTER, Michael E. . Estratégia Competitiva: Técnicas para Análise de Indústrias e da Concorrência. 7a ed. . Rio de Janeiro: Campus, 1986.

SILVEIRA, Henrique. SWOT. In: Tarapanoff, Kira (Org). Inteligência Organizacional e Competitiva. Brasília: Editora Universidade de Brasília, 2001.

SOBANSKI, Jaert J. . Prática de orçamento empresarial: um exercício programado. 3a ed. São Paulo: Atlas, 1994.

1. Universidade CEUMA. Email: ricardo.daher@hotmail.com

2. Universidade CEUMA – UEMA. Email: ricardo.daher@hotmail.com

3. Universidade CEUMA

4. Jornal "O GLOBO", caderno de economia, p.29, 27/08/2002