HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN ![]() Espacios. Vol. 37 (Nº 24) Año 2016. Pág. E-5

Espacios. Vol. 37 (Nº 24) Año 2016. Pág. E-5

Viviane da COSTA Freitag 1; Silvio PAULA Ribeiro 2; Letícia MEDEIROS da Silva 3; Adolfo ALBERTO Vanti 4

Recibido: 11/04/16 • Aprobado: 04/05/2016

RESUMO: Este artigo tem como objetivo principal analisar o tema conformidade das informações contábeis na graduação em Ciências Contábeis. Para tanto, foi realizado um estudo junto aos professores da área no Brasil. A pesquisa caracteriza-se como survey e os dados qualitativos foram obtidos por meio de um questionário eletrônico, previamente testado e enviado por e-mail para 307 docentes atuantes nos cursos de contabilidade, de diversas regiões do país. A amostra de natureza não probabilística da pesquisa reuniu 126 respondentes. Os dados foram categorizados com auxílio de ferramenta de Business Inteligence Qlick e analisados por meio de técnicas da estatística descritiva. Os resultados indicam que: a temática tem sido pouco explorada em termos mais subjetivos do ensino, a conformidade das informações contábeis é trabalhada sob a ótica dos padrões nacionais e internacionais, deve ser priorizado os temas relevância e representação fidedigna, seguida pelas características qualitativas da informação contábil. Essas características vem ao encontro com a atividade de docência em cursos de Ciências Contábeis e são compreendidas pelo padrão nacional da área, o CPC 00 R1. A taxonomia de Blomm foi utilizada para categorizar as estratégias de ensino utilizadas pelos professores em níveis cognitivos. No que concerne ao conhecimento do tema conformidade das informações contábeis, esse ocorre pela conjugação do uso de textos teóricos, com exemplos práticos. |

ABSTRACT: This article aims to analyze the compliance of accounting information in Graduate Accounting. Therefore, a study was conducted with the professors of the area in Brazil. The research is characterized as a survey and qualitative data were collected through an electronic questionnaire, previously tested and sent by email to 307 active faculty in accounting courses in various regions of the country. The non-probabilistic nature of the research sample gathered 126 respondents. Data were categorized as Business Intelligence tool called by Qlick and analyzed using techniques of descriptive statistics. The results indicate that: the theme has been little explored in more subjective terms of education, compliance of accounting information is crafted from the perspective of national and international standards, it should be prioritized themes relevance and faithful representation, followed by the qualitative characteristics of information accounting. These features come to meet with teaching activity in Accounting courses and are understood by the national standard of the area, the CPC 00 R1. The Blomm taxonomy was used to categorize the teaching strategies used by teachers in cognitive levels. Regarding the knowledge of the subject line of accounting information, this occurs by the combination of the use of theoretical texts, with practical examples. |

No processo de geração de informações a empresa deve seguir determinados critérios, tal como o de conformidade, e este refere-se a aderência as leis, regulamentos e obrigações contratuais aos quais os processos de negócios estão sujeitos, isto é, critérios e negócios impostos externamente e políticas internas. (ITGI, 2007: 12). No Brasil, asnormas de contabilidade, geralmente adotam como marcos, os padrões emitidos pelo International Accounting Standards Board (FASB); International Accounting Standards Board (IASB); e os pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC). Além das Resoluções e Normas emitidas pelo Conselho Federal de Contabilidade (CFC). O entendimento por parte dos usuários destas informações está relacionado a qualidade dessas, por conseguinte, o padrão das informações contábeis em termos qualitativos é uma das grandes preocupações da classe contábil.

O CPC 00 R1 (2011.) destaca que as características qualitativas das informações contábeis devem seguir a comparabilidade, a verificabilidade, a tempestividade e a compreensibilidade, sendo a relevância e representação fidedigna, consideradas características qualitativas fundamentais.

Assim pela esteira de Brum (2014: 21) aponta-se que as características qualitativas fundamentais da informação contábil relevância e representação fidedigna definidas pelo Pronunciamento Conceitual Básico, o CPC 00 R1 de 2011 possuem alinhamento com aspectos da informação definidos pelo Committee of Sponsoring Organizations of the Treadway Commission (COSO) como qualidade da informação, e pelo Control Objectives for Information and related Technology (COBIT) e tratam esses conceitos como conformidade da informação. Nesse sentido, a qualidade da informação é abordada pelo componente, informação e comunicação, identificando aspectos da informação dos quais a qualidade da informação é dependente.

De acordo com o COSO (2012:111) "a capacidade de gerar informação de qualidade, começa com a qualidade dos dados de origem". Para Brum (2014: 22) "dados imprecisos ou incompletos, e as informações obtidas sobre esses dados, podem resultar em julgamentos potencialmente errôneos, estimativas ou outras decisões de gestão". Esses julgamentos e outras decisões de gestão, quando embasados em informação de baixa qualidade podem gerar graves problemas de natureza financeira ou gerencial.

No entanto, a geração de informação com qualidade é um dilema complexo e está diretamente ligada à responsabilidade do contador, portanto, a formação desse profissional se encontra diante desse novo desafio: preparar profissionais capazes de atender essa nova demanda de natureza subjetiva.

Assim, a qualidade do ensino nos cursos de contabilidade tem um impacto significativo na qualidade e no tipo de informação que será gerada pelos futuros profissionais. (NIYAMA e SILVA, 2005: 114). Para Silva (2015: 16) "pensar a formação de jovens, logo de um currículo para o ensino superior, em um contexto de mudanças tão dinâmicas, de revoluções tecnológicas, mudanças de valores e globalização é uma atividade complexa. Em geral, muitos dilemas surgem nesta esfera".

Diante desse contexto e de incertezas que envolvem o futuro exercício da profissão, uma grande preocupação recai sobre as matrizes curriculares e nos conteúdos ministrados nos cursos de graduação de Ciências Contábeis, bem como a forma com que esses conteúdos têm sido trabalhados em sala de aula. Os achados do trabalho de Albrecht e Sack (2010) realizado nos Estados Unidos sobre o ensino de contabilidade, destacam que os currículos dos cursos, normalmente estão desatualizados e não são oferecidos conceitos importantes aos estudantes para o desenvolvimento da profissão de contador. Em estudo nacional Marroni, Rodrigues e Panosso (2013) apontam para a clara predominância da teoria normativa na formação dos profissionais da área contábil por meio das Diretrizes Curriculares Nacionais.

No Brasil o currículo da profissão contábil deve seguir o art. 5º da Resolução CNE/CES 10 de 16 de dezembro de 2004, que institui as Diretrizes Curriculares Nacionais (DCN) para o curso de graduação em contabilidade, que reza em seu art. 4° que entre as condições, as quais o curso de graduação em Ciências Contábeis deve ensejar para que o futuro contabilista desenvolva, analise e implante sistemas de informação contábil e de controle gerencial, revelando capacidade crítico analítica para avaliar as implicações organizacionais com a tecnologia da informação.

Posto isso, o objetivo principal do artigo é analisar a temática conformidade das informações contábeis na graduação em Ciências Contábeis. A questão de pesquisa tem como premissa responder: como a conformidade de informações contábeis é contemplada no curso de Ciências Contábeis? Justifica-se esse estudo, consubstanciado em Miranda (2010) que destaca que os estudos sobre a educação contábil têm recebido considerável atenção internacional e normalmente são apresentados por meio de artigos críticos, os quais indicam a necessidade de mudanças no ensino de contabilidade.

A investigação foi delimitada a professores do curso de ciências contábeis, e sua aplicação ocorreu nos meses de dezembro de 2015 e janeiro de 2016.

Esse estudo está cindido em cinco partes. A iniciar da introdução, a segunda trata da revisão de literatura que ampara as discussões, abordando os temas: ensino de contabilidade, a conformidade da informação contábil, na terceira apresenta-se a metodologia e na quarta e última parte discute-se os resultados do estudo.

Esse tópico está subdividido em ensino de contabilidade, conformidade das informações contábeis e taxonomia dos objetivos educacionais.

No contexto de Ensino de Contabilidade faz-se necessário situar o papel da universidade no perfil do egresso. A universidade é definida pelo dicionário Aurélio (1975, p. 442) como: [...] instituição de ensino superior que compreende um conjunto de faculdades ou escolas para a especialização profissional e científica, e tem como função precípua garantir a conservação e o progresso nos diversos ramos do conhecimento, pelo ensino e pela pesquisa."

Para Delors (2001: 140)

O ensino superior é em qualquer sociedade, um dos motores do desenvolvimento econômico e, ao mesmo tempo, um dos pólos da educação ao longo de toda vida. [...] Além disso, devido à inovação e ao progresso tecnológico, as economias exigirão cada vez mais profissionais competentes, habilitados com estudos de nível superior.

Com intuito de atender as necessidades sociais, o Ensino Superior proporciona por meio de sua formação, profissionais capazes de acompanhar as inovações e progressos tecnológicos, no âmbito contábil, abrangendo como referências: o Currículo Mundial emitido pelo Intergovernmental Working Group of Experts on International Standards of Accounting and Reporting (ISAR) United Nations Conference on Trade and Development (UNCTAD), as Diretrizes Curriculares Nacionais (DCN) e as Resoluções que tratam do desenvolvimento do profissional contábil emitidas pelo Conselho Federal de Contabilidade (CFC).

O UNCTAD/ISAR formou um grupo de trabalho em 1999 que desenvolveu um quadro referencial para nortear a formação das matrizes curriculares internacionais. A partir desse estudo revisões foram realizadas: a última versão é de 2011 e propõe para o currículo, conhecimentos gerais e habilidades; educação técnica profissional; exames profissionais; experiência prática; educação continuada e um esquema de certificação. Os conteúdos foram dispostos em 4 eixos, conforme pode ser visualizado no quadro a seguir.

Quadro 1 - Blocos de conhecimentos definidos pelo ISAR/UNCTAD

1. Conhecimento da organização e de negócios |

2. Tecnologia de Informação |

3. Núcleo Básico da Contabilidade, Auditoria, Contabilidade Fiscal e Conhecimento Relacionados ao Uso de Contabilidade |

4. Eletivo (avançado) contabilidade, finanças e conhecimentos relacionados |

1.1 Economia |

2.1 Tecnologia da Informação |

3.1 Contabilidade básica |

4.1 Módulo sobre contabilidade financeira avançada e relatórios para indústrias especializadas |

1.2 Métodos Quantitativos e estatística para negócios |

|

3.2 Contabilidade financeira |

4.2 contabilidade gerencial avançada |

1.3 Políticas gerais administrativas, estruturas básicas organizacionais e comportamento organizacional |

|

3.3 Contabilidade Financeira avançada |

4.3 Contabilidade tributária avançada |

1.4 Funções de gestão e práticas, gestão da operação |

|

3.4 Conceitos Básicos de Contabilidade Gerencial. |

4.4 Direito Empresarial Avançado |

1.5 Marketing |

|

3.5 Tributação |

4.5 Módulo Avançado em Auditoria |

|

|

3.6 Sistemas de Informações Contábeis |

4.6 Módulo Avançado em Finanças e Contabilidade Gerencial |

|

|

3.7 Direito Empresarial |

4.7 Estágio em Contabilidade |

|

|

3.8 Fundamentos de Auditoria e Confiança |

|

|

|

3.9 Gestão Financeira |

|

Fonte: ISAR/UNCTAD (2011)

Pode-se verificar que dentro dos grandes temas, os sistemas de informações contábeis estão configurados dentro do módulo considerado núcleo básico da contabilidade, tal importância se dá a informação contábil.

Apesar dessa orientação em termos internacionais, a qual se refere o Currículo Mundial, no Brasil, por força da legislação, as Instituições de Ensino superior traçam o perfil de seus egressos, embasados nas Diretrizes Curriculares emitidas pelo Conselho Nacional de Educação. Portanto, todas as Instituições de Ensino Superior emitem seus planos de ensino de acordo com essas diretrizes. A Resolução nº 6, de 10 de março de 2004, no Art. 5º rege que

Os cursos de graduação em Ciências Contábeis, bacharelado, deverão contemplar, em seus projetos pedagógicos e em sua organização curricular, conteúdos que revelem conhecimento do cenário econômico e financeiro, nacional e internacional, de forma a proporcionar a harmonização das normas e padrões internacionais de contabilidade, em conformidade com a formação exigida pela Organização Mundial do Comércio e pelas peculiaridades das organizações governamentais, observado o perfil definido para o formando […].

Para Silva (2015: 22), esta resolução é a base onde, "as comunidades acadêmicas de cada curso são direcionadas a organizarem seus Projetos Políticos Pedagógicos (PPP) expressando a concepção de curso, objetivos, grade de disciplinas e conteúdo, conforme contexto e peculiaridades econômicas e sociais da instituição". As DCN também enumeram as Competências, habilidades e Conteúdos para os cursos de graduação.

Quadro 2 - Competências, habilidades e conteúdos expressos nas diretrizes curriculares

nacionais do curso de graduação em Ciências Contábeis

ITEM |

ORIENTAÇÕES DAS DIRETRIZES CONSELHO NACIONAL |

Competências e Habilidades |

a) utilizar adequadamente a terminologia e a linguagem das Ciências Contábeis e Atuariais; b) demonstrar visão sistêmica e interdisciplinar da atividade contábil; c) elaborar pareceres e relatórios que contribuam para o desempenho eficiente e eficaz de seus usuários, quaisquer que sejam os modelos organizacionais; d) aplicar adequadamente a legislação inerente às funções contábeis; e) desenvolver, com motivação e através de permanente articulação, a liderança entre equipes multidisciplinares para a captação de insumos necessários aos controles técnicos, à geração e disseminação de informações contábeis, com reconhecido nível de precisão; f) exercer suas responsabilidades com o expressivo domínio das funções contábeis, incluindo noções de atividades atuariais e de quantificações de informações financeiras, patrimoniais e governamentais, que viabilizem aos agentes econômicos e aos administradores de qualquer segmento produtivo ou institucional o pleno cumprimento de seus encargos, quanto ao gerenciamento, aos controles e à prestação de contas de sua gestão perante a sociedade, gerando também informações para a tomada de decisão, organização de atitudes e construção de valores orientados para a cidadania; g) desenvolver, analisar e implantar sistemas de informação contábil e de controle gerencial, revelando capacidade crítico-analítica para avaliar as implicações organizacionais com a tecnologia da informação; h) exercer com ética e proficiência as atribuições e prerrogativas que lhe são prescritas através da legislação específica, revelando domínios adequados aos diferentes modelos organizacionais. |

Fonte: Resolução CNE/CES nº 10/2004. Grifo Nosso

Dentre esse elenco, destaca-se a necessidade do contador em gerar informações para a tomada de decisão e de revelar capacidade crítico-analítica para avaliar as implicações organizacionais. Assim, verifica-se a relevância de preparar o futuro profissional contábil para atender as necessidades dos usuários pela informação em conformidade.

Outro aspecto a considerar na formação do futuro profissional contábil se observa pela Resolução nº 560-83 do CFC de 28 de outubro de 1983, que dispõe sobre as prerrogativas profissionais de que trata o artigo 25 do decreto-lei nº 9.295 de 27 de maio de 1946, que objetiva a adequação às necessidades de um mercado de trabalho dinâmico, e ao saneamento de problemas. Essa resolução corrobora com a necessidade de adequação de formação do futuro profissional contábil que se adapte às necessidades de geração de informação útil e de qualidade.

Silva (2015: 17) infere que no campo do ensino em contabilidade, despontam cenários de vertiginosas mudanças no campo tecnológico e científico. Paradoxalmente, nos cursos de Ciências Contábeis, constatou que a maioria dos docentes, pela ausência de formação pedagógica, perfil quase que estritamente profissional, ampla jornada de trabalho, visão fragmentada da especialidade em que atua e pouca concepção epistemológica dos elementos pertinentes à educação, direcionam seus ensinamentos pelas demandas do mercado e das normas emitidas pelos órgãos reguladores, ou seja, poucos, fazem uma reflexão crítica da formação discente no contexto atual e futuro, do papel do currículo e de sua prática pedagógica nesse processo.

Estudos têm sido desenvolvidos na área de ensino contábil, a maior parte se referem a investigar temas e aplicações específicas. Os autores Alves, Faria e Faria (2015) investigaram as variáveis que explicam o desempenho acadêmico (academic achievement) nas disciplinas de métodos quantitativos no curso de ciências contábeis. Moura, Miranda e Pereira (2015), por sua vez, avaliaram se existem diferenças estatísticas entre o desempenho acadêmico dos alunos do Curso de Ciências Contábeis da Universidade Federal de Uberlândia (UFU) dos turnos integral e noturno. E Silva (2015) discute as características e concepções educacionais da modernidade e propostas educacionais para a pós-modernidade com foco em dois cursos, o da Universidade de São Paulo (USP) e Faculdade ALFA.

Porém verifica-se que poucos estudos discutem a formação do futuro contador em termos mais subjetivos de sua formação, à exemplo de Toigo, Gollo e Cunha (2014) que identificaram baixo índice de julgamento adequado dos alunos concluintes do curso de ciências contábeis, em relação a quatro pronunciamentos contábeis emitidos pelo CPC. E Soares et. al. (2012) que verificaram um forte alinhamento entre as diretrizes da Resolução CNE/CES n. 10/2004 e os currículos dos cursos estudados e por conseguinte uma forte tendência de formação generalista.

Para Coelho (2007: 41) "a utilidade da contabilidade como um sistema de informações para os vários tipos de grupos de interesse associados à empresa, bem como para os contratantes em torno da empresa depende do sinal informativo que ela fornece para esses agentes." Assim a contabilidade precisa prezar pela sua qualidade informacional.

Para Echternacht, Niyama e Almeida (2007: 119) a Federação Internacional de Contadores (IFAC), o Grupo de Trabalho Intergovernamental de Padrões Internacionais de Contabilidade e Relatórios (ISAR), e a Junta de Padrões Internacionais de Contabilidade (IASB) estão desenvolvendo esforços no sentido de promover o desenvolvimento do conhecimento e habilidades que permitam a profissão contábil ter condições adequadas para atender aos usuários, fornecendo informações uteis sobre a apresentação das demonstrações contábeis seguindo princípios, métodos e padrões internacionais de contabilidade.

O Comitê de Pronunciamentos Técnicos (CPC) foi instituído pelo Conselho Federal de Contabilidade no Brasil (CFC) pela Resolução CFC Nº. 1.055/05. O objetivo do CPC é o estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de Contabilidade e a divulgação de informações dessa natureza, para permitir a emissão de normas pelas entidades reguladoras brasileiras, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais.

De acordo com o CPC 00 R1 (2011) as informações contidas nos relatórios contábil-financeiros se destinam primariamente aos seguintes usuários externos: investidores, financiadores e outros credores, sem hierarquia de prioridade. Portanto, cabe à área contábil fornecer informações que atendam às necessidades dos usuários, principalmente as relacionadas aos riscos da empresa. A evolução que os modelos empresariais têm sofrido a fim de se adaptar às exigências do mercado consumidor e demais modificações que acompanham a própria sociedade tem reposicionado processos, procedimentos, enfim a forma de gestão interna e externamente são continuamente aprimoradas. Para tanto essa "precisa ser relevante e representar com fidedignidade o que se propõe a representar. A utilidade da informação contábil-financeira é melhorada se ela for comparável, verificável, tempestiva e compreensível." (CPC 00 R1, 2011: 16).

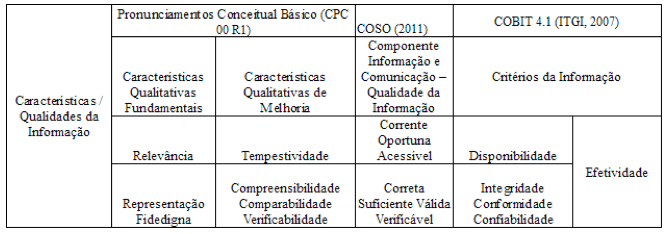

Brum (2014) trabalhou a qualidade da informação contábil em comparação aos frameworks CPC, COSO e COBIT, e constatou que a conformidade da informação apesar de assumir terminologias diferenciadas, são trabalhadas com o mesmo significado nos três pronunciamentos. O quadro a seguir compara as terminologias.

Quadro 3 - Frameworks CPC, COSO E COBIT

Fonte: Brum (2014)

Observa-se que o componente qualidade da informação está alinhado com as definições do COSO como qualidade da informação abordada no componente informação e comunicação, e previsto pelo COBIT como conformidade, integridade e confiabilidade da informação, bem como está elencada para o CPC como relevância e representação fidedigna.

Quadro 4 - Conformidade das informações.

Atender as leis, regulamentos e obrigações contratuais nos negócios, ao elaborar as informações. |

Comparabilidade, verificabilidade, tempestividade e compreensibilidade. |

Importância da qualidade na origem dos dados, da informação |

Fluxo dos dados no Sistema de Informação da empresa. |

Fonte: Adaptado de (ITGI, 2007; SPEARS e BARKI, 2010; CPC, 2011).

Observando os três frameworks – COSO, COBIT e CPC – verificam-se elementos comuns de preocupação com a qualidade da informação em termos de atendimento às leis, de relevância e representação fidedigna, qualidade na origem dos dados e da informação e o fluxo dos dados no sistema de informação da entidade.

Para os autores Iudícibus, Martins e Carvalho, (2005) a contabilidade por meio de sua técnica formal de captação, registro, acumulação e comunicação de informações contábeis, ao registrar os fatos, no sistema de informação da empresa contribui com a geração de informação, possibilitando o processo de comunicação interno e externo da empresa.

Nesse sentido, a contabilidade, como parte do sistema de informação das organizações, tem acompanhado essa evolução, sob o aspecto normativo, à convergência às normas internacionais de contabilidade, as instruções do CPC e a Lei 11.638/2007 são exemplos de mudanças que ocorreram no âmbito contábil, que afetam a forma de se trabalhar as informações contábeis. Com isso a informação assume importância e aflora a necessidade de se trabalhar formas de buscar a conformidade das informações contábeis. Portanto, cabe ao profissional da área contábil, por meio das suas competências e habilidades, contribuir com a redução dos riscos, alimentando o sistema de informações empresariais, respeitando os aspectos de qualidade da informação, também denominada conformidade.

Em busca de verificar como a conformidade de informações contábeis é contemplada, no curso de Ciências Contábeis, utilizou-se como base teórica a taxonomia de Blomm (1956).

A obra de Bloom et. al. (1976: 5), propõe um sistema educacional – lógico – psicológico, onde são propostas categorias que vão do simples ao complexo, do concreto ao abstrato e relacionam-se com as diferenciações que os professores utilizam em seus planejamentos ou na seleção de suas situações de aprendizagem, assim, todos os objetivos são classificáveis desde que sejam formulados como descrições do comportamento do aluno.

De acordo com (Forehand, 2008) esse estudo teve início com as discussões durante a Convenção da Associação Americana de Psicologia de 1948 que levou Bloom a liderar um grupo de educadores com a intenção de desenvolver um método de classificação para pensar comportamentos que se acreditavam serem importantes nos processos de aprendizagem. Após oito anos de trabalho, este grupo desenvolveu uma taxonomia de três domínios: cognitivo, afetivo e psicomotor.

Originalmente, o quadro foi concebido como um meio de facilitar a troca de itens de teste entre os docentes em várias universidades, a fim de criar bancos de itens, cada um medindo o mesmo objetivo educacional. (KRATHWOHL, 2002).

Durante a década de 1990, um ex-aluno de Bloom, Lorin Anderson, liderou uma nova assembleia que se reuniu com o objetivo de atualizar a taxonomia, fizeram parte do grupo: psicólogos cognitivos, teóricos e pesquisadores curriculares e especialistas em avaliação. O estudo levou seis anos para ser finalizado e foi publicado em 2001, as mudanças propostas ocorreram em três grandes categorias: terminologia, estrutura e ênfase. (FOREHAND, 2008).

De acordo com Gil (2012), a formulação de objetivos é fundamental em qualquer atividade educacional, constituindo o centro do planejamento, para tanto é necessário definir uma meta, ou seja, definir o que é esperado dos estudantes. Geralmente os objetivos são expressos em termos de comportamento esperado dos alunos.

Duas das inúmeras vantagens de se utilizar a taxonomia no contexto educacional são:

Oferecer a base para o desenvolvimento de instrumentos de avaliação e utilização de estratégias diferenciadas para facilitar, avaliar estimular o desempenho dos alunos em diferente níveis de aquisição de conhecimento; e • Estimular os educadores a auxiliarem seu discentes, de forma estruturada e consciente, adquirirem competências específicas a partir da percepção da necessidade de dominar habilidade mais simples (fatos) para, posteriormente dominar as mais complexas (conceitos). (BLOOM et al. 1976: 32).

Para Lowman (2012) a utilização da taxonomia de Blomm é uma importante ferramenta que favorece o planejamento dos conteúdos e a determinação do nível a serem atingidos pelos estudantes. Essa ferramenta também proporciona ao professor uma visão geral de quais estratégias farão mais efeito para atingir determinado nível dentro da hierarquia proposta por Blomm.

Ao que se refere à natureza dos objetos cognitivos necessários a serem incluídos nos currículos, é necessário, realizar os seguintes questionamentos: "Qual porção de conhecimentos que se deve exigir do aluno? Em que medida necessita o aluno aprender precisamente esse conhecimento? Qual é a melhor forma de organizar o conhecimento com vistas à sua aprendizagem? Como podem os conhecimentos exigidos serem significativos para o aluno?" (BLOOM et al. 1976: 32).

Bloom viu a Taxonomia original como mais do que uma ferramenta de medição. Ele acreditava que poderia servir como: * Linguagem comum sobre os objetivos de aprendizagem para facilitar comunicação através das pessoas, dos assuntos e níveis de classificação; * Base para a determinação de um determinado curso ou currículo o significado específico das amplas metas Educacional, tais como aqueles encontrados no atualmente prevalente nacional, estadual e normas locais; * Meios para determinar a congruência de objetivos Educacional, atividades e avaliações de uma unidade, um curso ou currículo; e * Panorama da gama de possibilidades educativas contra o qual a amplitude e profundidade limitada de qualquer curso de ensino particular ou currículo poderia ser contrastado. (KRATHWOHL, 2002:1).

Assim faz-se necessário tomar decisões em termos de conhecimento, questões de quantidade, nível de precisão, organização, e por fim o atendimento das necessidades de informação, ou seja, o aluno precisa utilizar e aplicar o conhecimento adquirido.

A taxionomia proposta por Bloom et al (1976) categoriza os objetivos educacionais em seis itens, a saber: conhecimento, compreensão, aplicação, análise, síntese e avaliação. Dispostas de forma hierárquica e cumulativa. Cada um desses objetivos pode ser traduzidos em verbos que definem a aprendizagem, conforme quadro adaptado de (KRATHWOHL, 2002).

Quadro 5 - Estrutura da dimensão do processo cognitivo por meio da taxonomia revisada.

Conhecimento/dimensão |

Lembrar |

Entender |

Aplicar |

Analisar |

Avaliar |

Criar |

|

Reconhecer |

Interpretar |

Executar |

Diferenciar |

Verificar |

Gerar |

|

Relembrar |

Exemplificar |

Implementar |

Organizar |

Criticar |

Planejar |

|

|

Classificar |

|

Atribuir |

|

Produzir |

|

|

Sumarizar |

|

|

|

|

|

|

Inferir |

|

|

|

|

|

|

Comparar |

|

|

|

|

|

|

Explicar |

|

|

|

|

Fonte: Adaptado de (KRATHWOHL, 2002).

Na Categoria Conhecimento, o aluno adquire e armazena informações que mais tarde serão úteis. Essa categoria se subdivide em conhecimento de específicos, de modos e meios de tratar os específicos, e conhecimentos de conceitos universais e abstrações. A subcategoria conhecimentos específicos compreende o saber de fatos e informações de determinada área, conhecer a terminologia, datas, acontecimentos, fatos pessoal, lugares, fontes de informação. A subcategoria conhecimento de modos e meios de tratar com específicos envolvem modos de organizar, julgar, estudar, criticar ideias ou fenômenos, conhecimento de convenções e normas, processos, direções, tendências, classificação, agrupamentos, divisões, arranjos, critérios, métodos, técnicas e procedimentos. A subcategoria conhecimento de universais e abstrações em determinado campo envolve o conhecimento de princípios e generalizações com suas inter-relações, teorias e estruturas.

Na Categoria Compreensão espera-se que o aluno seja capaz de entender o conteúdo transmitido, e é subdividida em transladação, interpretação e extrapolação. Na subcategoria, transladação, para a compreensão são exigidos conhecimentos prévios sobre o tema. Na subcategoria Interpretação, o aluno é capaz de identificar e compreender as principais ideias contidas em uma comunicação e estabelecer relações. A subcategoria aponta que o aluno pode fazer inferência com algum grau de probabilidade.

Ao pontuar as categorias entende-se que:

A base teórica de taxonomia de Blomm (1956) para consubstanciar a forma com que a conformidade das informações contábeis é contemplada no curso de Ciências Contábeis, tem como foco observar os níveis e estratégias utilizadas pelos professores para atingir essa finalidade.

O estudo realizado tem caráter exploratório e descritivo. Quanto aos procedimentos técnicos, as estratégias utilizadas foram: pesquisa bibliográfica e survey. O universo da pesquisa compreende os professores de disciplinas de conhecimento específico em contabilidade e teve como ponto de partida os respondentes do estudo de Miranda, Miranda e Araújo (2015), relacionado ao exame de suficiência no Brasil que reuniu 307 professores e se propagou por meio das redes de relacionamento entre os participantes do estudo.

A importância de se delimitar o universo em torno de professores de preferência pesquisadores e interessados na área de ensino em contabilidade se justifica pelo estudo de Marroni, Rodrigues e Panosso (2013) que verificaram a publicação de 1048 artigos em periódicos de contabilidade no período de 1989 a 2008. Destes, apenas 153 foram classificados na área de ensino. E para agravar a falta de avanço nessa temática, a pesquisa evidencia que essas publicações pertencem a autores que não são pesquisadores da área de ensino, pois na maioria das publicações houve produção de apenas um artigo por autor nesse período.

Os dados foram coletados por meio de questionário eletrônico enviado por e-mail para os respondentes da pesquisa de Miranda, Miranda e Araújo (2015). O questionário foi dividido em duas partes. A primeira teve como objetivo identificar o perfil dos respondentes, e a segunda tem como propósito destacar algumas proposições relacionadas ao ensino de contabilidade, em especial ao assunto conformidade das informações contábeis.

O questionário foi previamente testado por professores que não compuseram a amostragem final e disponibilizado pela ferramenta google docs, com a opção de permitir apenas uma resposta por e-mail. Assim, limitou-se o retorno de apenas uma vez pelo mesmo respondente.

A Survey, observou os componentes de uma pesquisa, conforme recomendado por Creswell (2010), a saber: conceito,oscomponentes do método, o design, a população, o instrumento, as variáveis do estudo, a análise dos dados e a metodologia.

Quadro 6 - Componentes da Survey.

Componentes da survey |

Características dos componentes |

A população da pesquisa |

Professores de disciplinas específicas em contabilidade, ponto de partida 307 respondentes da pesquisa exame de suficiência, realizada em 2015. |

Questionário |

Elaborado no googles docs, com questões fechadas. Algumas destas questões foram adaptadas de (MIRANDA, MIRANDA e ARAÚJO, 2015). |

Validação do questionário |

Professores doutorandos em Ciências Contábeis da UNISINOS. |

Período de coleta de dados |

De 02 de janeiro a 15 de janeiro de 2016. |

Amostra da pesquisa |

126 questionários válidos. |

Análise dos dados |

Estatística descritiva e utilizou-se a ferramenta de Business Inteligence Qlik. |

Fonte: Creswell (2010).

A pesquisa survey pode ser utilizada para estudar as pessoas, os animais, o solo entre outras coisas. Trata-se de uma pesquisa do tipo levantamento, como o estudo das pessoas de determinada área, ou grupo de pessoas, os empregados, desempregados, os médicos, os líderes da comunidade entre outros. (CRESWELL, 2010).

O questionário foi enviado individualmente duas vezes aos possíveis respondentes: no dia 02 de janeiro de 2016, abrangendo o retorno de 85 (oitenta e cinco) professores respondes e no dia nove de janeiro. O fechamento ocorreu no dia quinze de janeiro de 2015, com o total de 128 questionários. Assim, a amostra por acessibilidade compreende 126 respondentes. Vale ressaltar que o teste do questionário foi realizado no mês de dezembro e não faz parte da amostra utilizada nesta pesquisa. E ainda os dados foram analisados utilizando técnicas de estatística descritiva e fez uso de ferramenta de Business Inteligence Qlik para agrupamento de categorias e cruzamento de dados.

A primeira parte do estudo se dedicou a caracterizar os respondentes, principalmente para verificar se esses eram professores, pois o universo do estudo compreende esses profissionais.

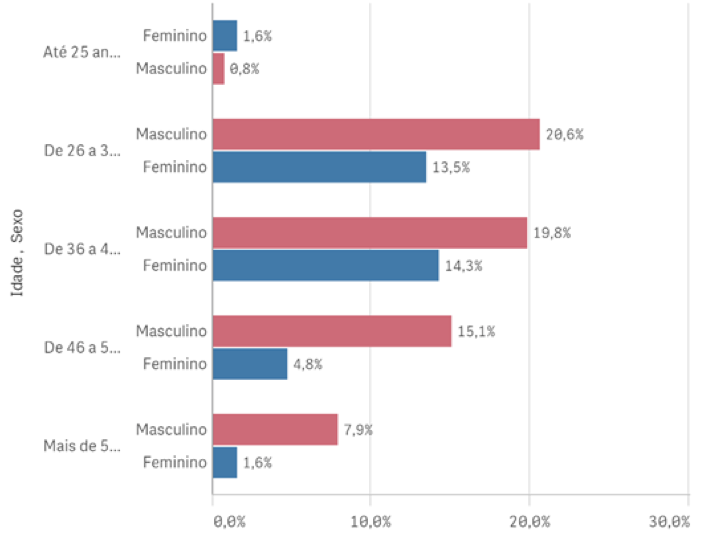

Gráfico 1 Sexo e Faixa Etária

Fonte: Autores (2016)

A Maior parte dos respondentes são homens, na faixa etária dos 26 a 35 anos.

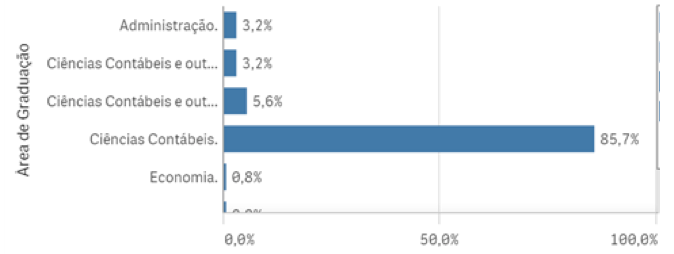

Gráfico 2 Área de Formação de Base

Fonte: Autores (2016)

Tiveram como formação de base o curso de ciências Contábeis.

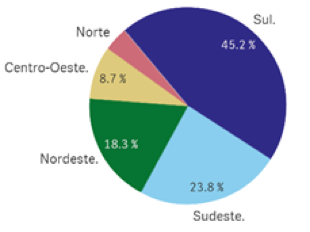

Gráfico 3 Região de Origem dos Respondentes

Fonte: Autores (2016)

A maioria reside na região Sul ou Sudeste, e ressalta-se que o estudo conseguiu a adesão de participantes de todas as regiões do Brasil.

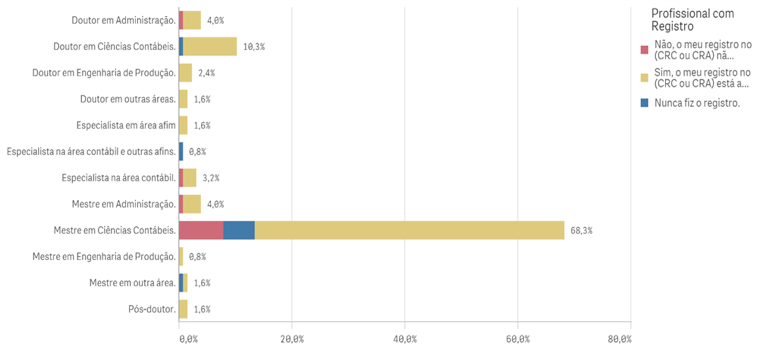

Gráfico 4 Área da Maior Titulação

Fonte: Autores (2016)

Desses, 68% são mestres em ciências contábeis e a maioria possui registro no CRC, o que denota a proximidade com a atuação profissional, além da docência.

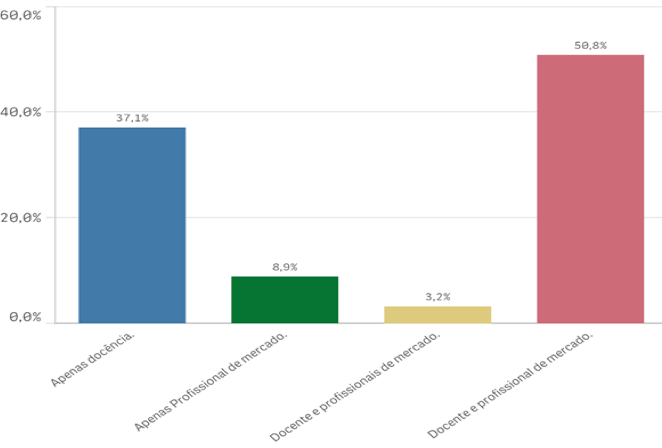

Gráfico 5 Atuação Profissional

Fonte: Autores (2016)

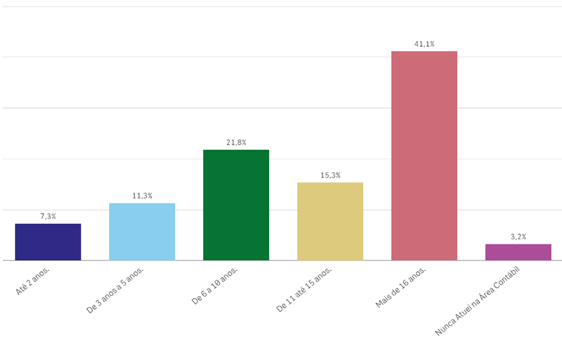

Os respondentes possuem experiência profissional, pois a maioria têm mais de 16 anos de atuação como docente e profissional de mercado.

Gráfico 6 Tempo de Atuação Profissional

Fonte: Autores (2016)

Na sequência, a segunda parte do estudo, buscou verificar como se realiza o trabalhado a conformidade das informações contábeis na graduação em ciências contábeis.

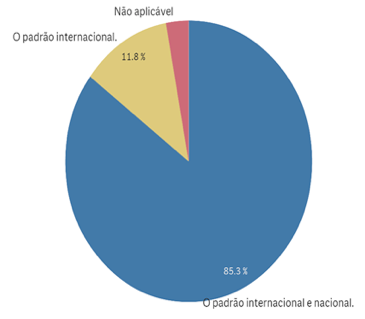

Gráfico 7 Padrões para Atingir a Conformidade das Informações Contábeis

Fonte: Autores (2016)

Quanto aos padrões a serem seguidos para atingimento da conformidade das informações contábeis, os respondentes indicaram ser necessário verificar os padrões nacionais e internacionais.

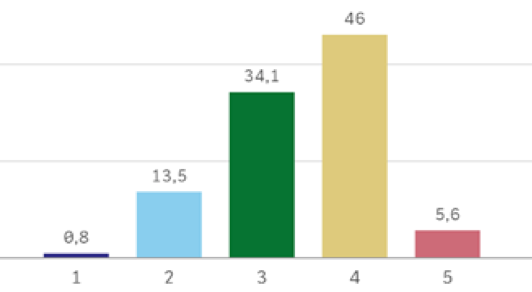

Quadro 7 Priorização no Ensino da Conformidade das Informações Contábeis

Priorização no Ensino da Conformidade |

% |

A possibilidade de ser relevante e ter representação fidedigna |

54,0 |

A possibilidade de comparar verificar, compreender tempestivamente |

26,2 |

A transparência |

15,1 |

Os riscos tecnológicos |

2,40 |

A importância de segregar as funções organizacionais |

1,6 |

As obrigações contratuais |

0,8 |

Fonte: Autores (2016)

Nos questionamentos que abordam o que deve ser priorizado no ensino da conformidade das informações contábeis, a maioria de 54% dos entrevistados responderam ser a relevância e representação fidedigna, seguidas pelas características qualitativas da informação contábil. Assim como preconiza o CPC 00 R1.

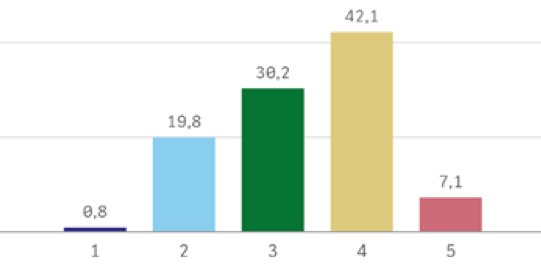

Com foco nos padrões a serem observados para o ensino da conformidade das informações contábeis, confrontou-se os frameworks COSO e normas brasileiras.

Gráfico 8 Conformidade Segundo Normas Brasileiras de Contabilidade e Coso

Fonte: Autores (2016)

Gráfico 9 Conformidade Segundo Coso

Fonte: Autores (2016)

Entre os respondentes 36% indicaram que o padrão a ser seguido seria o Coso, enquanto que 66% enfatizaram as Normas Brasileiras, corroborando com o gráfico 6 que mostra que os padrões nacionais e internacionais devem ser seguidos.

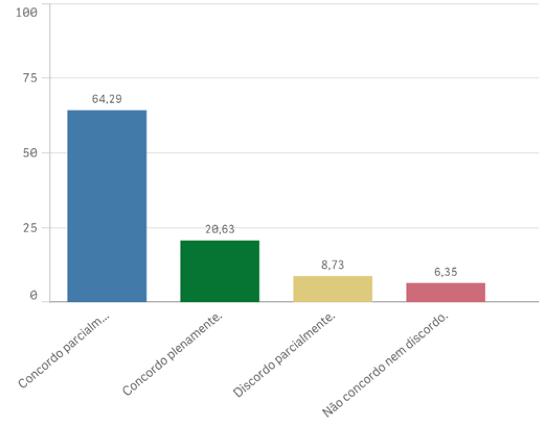

Gráfico 10 Conteúdos da Graduação Contemplam a Conformidade das Informações

Fonte: Autores (2016)

Questionados se os conteúdos ministrados durante o curso de ciências contábeis contemplam a conformidade das informações, 46% dos respondentes concordaram parcialmente com essa afirmação.

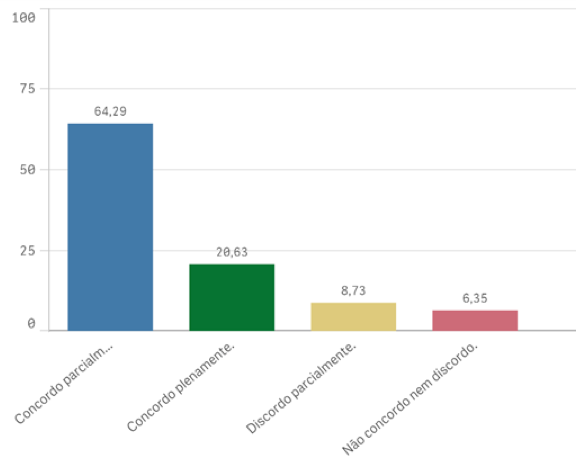

Gráfico 11 Diretrizes Curriculares Nacionais Contemplam a Conformidade das Informações

Fonte: Autores (2016)

E 42% afirmaram que os conteúdos e competências e habilidades propostas pelas Diretrizes Curriculares Nacionais contribuem parcialmente para o ensino da conformidade.

Quadro 8 Estratégias de Ensino para Tratar a Conformidade das Informações Contábeis

Estratégias de Ensino |

% |

Textos teóricos e exemplos práticos |

86,3 |

Exemplos práticos |

5,6 |

Seminários |

4,0 |

Estudos de caso – problematização |

1,6 |

Testes, cases e exercícios para que o aluno consiga aplicar a teoria em contextos reais |

0,8 |

Textos, exemplos e exercícios |

0,8 |

Metodologias diversas |

0,8 |

Fonte: Autores (2016)

Como material instrucional didático, 86% utilizaram textos teóricos conjugados com exemplos práticos para trabalhar o quesito conformidade em sala de aula.

Na sequência solicitou-se avaliar o nível cognitivo dos acadêmicos para cada estratégia de ensino utilizada de acordo com a taxonomia dos objetivos educacionais de Blomm.

Quadro 7 – Nivel Congnitivo em Relação à Estratégia de Ensino

Material/Nivel Cognitivo |

Conhecimento |

Compreensão |

Aplicação |

Análise |

Sintese |

Avaliação |

Texto teórico |

8 |

4 |

11 |

46 |

55 |

2 |

Exemplo prático |

12 |

72 |

3 |

29 |

3 |

7 |

Texto teórico e exemplo prático |

42 |

19 |

21 |

18 |

10 |

16 |

Seminário |

12 |

10 |

36 |

21 |

33 |

14 |

Apenas exercícios |

17 |

51 |

9 |

23 |

8 |

18 |

Fonte: Autores (2016)

Ao que se refere ao domínio congnitivo sobre a conformidade das informações contábeis, alcançado por meio do uso de cada estratégia de ensino, constatou-se que os respondentes acreditam que utilizando somente textos teóricos os alunos conseguirão atingir a capacidade de análise e poder de síntese. Já o de exemplo prático proporciona a capacidade de compreensão, enquanto que o uso conjugado de estratégia de texto teórico conjugado com exemplo prático enfatiza o nível de compreensão do texto. E os seminários revelam a aplicabilidade do termo e apenas exercícios promovem a compreensão do tema.

Ao analisar as respostas verifica-se que a estratégia de ensino que melhor se posiciona em todos os níveis cognitivos ao que se refere ao conhecimento do tema conformidade das informações contábeis é a de conjugação de texto teórico com exemplos práticos.

Ao investigar o tema conformidade das informações contábeis junto aos professores de ciências contábeis empreende-se que a temática ensino tem sido pouco explorada. Assim se optou por utilizar a taxonomia de Blomm para verificar os objetivos cognitivos a serem alcançados conforme estratégias clássicas de ensino.

Quanto aos padrões a serem seguidos para atingimento da conformidade das informações contábeis, os respondentes indicam a necessidade de verificação dos padrões nacionais e internacionais, priorizando os temas relevância e representação fidedigna, seguida pelas características qualitativas da informação contábil, o que vem ao encontro com a atividade de docência em cursos de ciências contábeis e é compreendida pelo padrão nacional da área, o CPC 00 R1.

No que diz respeito aos conteúdos que contemplem a conformidade das informações, os docentes admitem que parcialmente são contemplados, e essa posição é reforçada quando se analisam conteúdos sobre a ótica das DCN.

Em termos de material didático, a conformidade é trabalhada com auxílio de textos teóricos conjugados com exemplos práticos, e a estratégia de ensino que melhor se posiciona em todos os níveis cognitivos se dá pela conjugação do uso de textos teóricos com exemplos práticos.

Recomenda-se aos docentes explorar novas estratégias mais participativas, tais como o uso de seminários e o uso de novas conjugações de recursos que possibilitam atingir todos os níveis cognitivos, pois esses são processuais e cumulativos, e diante da realidade dinâmica que o contador tem vivenciado, esse futuro profissional adapta-se às mudanças e cenários sem perder o foco: fornecer informação útil e de qualidade.

Enfim, registra-se aqui uma possibilidade de estudo que sugere para trabalhos futuros à investigação junto a acadêmicos, sobre os níveis cognitivos para situações de aprendizagem, tal como a conformidade das informações contábeis, porém outras possibilidades de pesquisa são plausíveis em variadas abordagens. Acredita-se que nenhuma análise possa estar pronta e acabada, pois o mundo de inquietações pessoais e profissionais não amparam essa possibilidade. Portanto, a inquietude do sujeito diante de várias abordagens emana sentidos e efeitos para produção de novos estudos e traz ferramentas para condução de aperfeiçoamento. Assim, espera-se que esse artigo traga contribuições que possibilitem a reflexão a partir de novos olhares.

ALBRECHT, S.; SACK, R. Accounting education: Charting a Course Through a Perilous future. Accounting Education Series. American Association, n. 16. 2000.

ALVES, F. S; FARIAS, M. R. S; FARIAS, K. T. R. Desempenho acadêmico em métodos quantitativos nos cursos de Ciências Contábeis. Enfoque: Reflexão Contábil, Maringá. v. 34. n. 2. maio/ago de 2015.

ANDREU, R; RICART, J. E; Informática para la empresa y técnicas de programación. Valor J.: Centro de Estudios Ramón Areces, Universidad Carlos III, 1999.

BIANCHI, M; RAIMUNDINI, S. L; SANTOS, N. A. FÁVERO, L. P. L; SCHMIDT, P. Disciplina de contabilidade introdutória: características das instituições, cursos, docentes e perfil do discente não contador. Enfoque: Reflexão Contábil, Maringá. v. 29 n. 2 p. 64-82 maio / agosto 2010.

BLOOM, Benjamin S.; ENGELHART, Max D.; FURST, Edward J.; HILL, Walker H.; KRATHWOLHL, David R. Taxionomia de objetivos educacionais; domínio cognitivo. 9 ed. Porto Alegre: Globo, 1976.

BRASIL. Resolucão. CNE/CES no. 10/04, de 16 de dezembro de 2004. Institui as Diretrizes Curriculares Nacionais para o Curso de Graduação em Ciências Contábeis, bacharelado, e da outras providencias. Disponível: <http://www.mec.gov.br/cne.> Acesso em: dez.2015.

_____. Lei 11638/2007

BRUM, M. C. da S. Controles Internos e de Tecnologia da Informação na Mitigação de Riscos de Conformidade das Informações Contábeis. Dissertação de mestrado em Ciências Contábeis, Programa de Pós Graduação em Ciências Contábeis, Departamento de Contabilidade, UNISINOS, São Leopoldo, Brasil. Disponível em: <www.repositorio.jesuita.org.br/.../Maria%20Cecilia%20da%20Silva%20Bru... > Acesso em 15 nov. 2015.

COELHO, A. C. D. (2007). Qualidade Informacional e Conservadorismo nos Resultados Contábeis Publicados no Brasil. Tese de doutorado em Ciências Contábeis, Programa de Pós Graduação em Ciências Contábeis, Departamento de Contabilidade e Atuária, FEA/USP, São Paulo, Brasil. Disponível em: <http://doi.org/10.1007/s13398-014-0173-7.2> Acesso em 15 nov. 2015.COMMITTEE OF SPONSORING ORGANIZATIONS OF THE TREADWAY COMMISSION. COSO. Gerenciamento de Riscos na Empresa – Estrutura Integrada. Disponível em: <http://www.coso.org/documents/coso_erm_executivesummary_portuguese.pdf> Acesso em: 18 out. 2015.

CPC. Comitê de Pronunciamentos Contábeis. CPC 00 R1 Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro. Disponível em: <http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento?Id=80> Acesso em: 18 out. 2015.

CRESWELL, J. W. Projeto de pesquisa: métodos qualitativo, quantitativo e misto. Tradução de Magda França Lopes. 3. ed. Porto Alegre: Sage, 2010.

DALLABONA, L. F; CUNHA, P. R.; RAUSCH, R. B. Inserção da área ambiental na matriz curricular do curso de Ciências Contábeis: um estudo das IES da região Sul do Brasil. Enfoque: Reflexão Contábil, Maringá. v. 31 n. 3 p. 07-22 setembro / dezembro 2012

DELORS, J. et al. Educação: um tesouro a descobrir. 5. ed. São Paulo: Cortez, 2001.

ECHTERNACHT, T. H. S; NIYAMA, J. K; ALMEIDA, C. O ensino da Contabilidade Internacional em cursos de graduação no Brasil: uma pesquisa empírica sobre o perfil dos docentes e recursos didáticos e metodológicos adotados. UnB Contábil – UnB, Brasilia, vol. 10, no 2, Jul/ Dez – 2007.

FOREHAND, M. (2008). Bloom ' s Taxonomy. Victoria, 1–2. Disponível em: <http://projects.coe.uga.edu/epltt/index.php?title=Bloom%27s_Taxonomy> Acesso em: 18 out. 2015.

ITGI. IT Governance Institute. Aligning CoBiT 4.1, ITIL V3, ISO/IEC 27002 for Business Benefit – A Management Briefing From ITGI and OGC. 2007.

IUDÍCIBUS, S. de; MARTINS, E.; CARVALHO, L. N. Contabilidade: aspectos relevantes da epopéia de sua evolução. Revista Contabilidade Financeira, São Paulo, n. 38, p. 7-19, maio/agosto 2005.

KRATHWOHL, D. R. (2002). A Revision of Bloom' s Taxonomy : An Overview. Theory Into Practice, 41 (4), 212–218. Disponível em: <http://www.unco.edu/cetl/sir/stating_outcome/documents/Krathwohl.pdf> Acesso em: 18 out. 2015.

LOWMAN, J. Mastering the techniques of teaching. Trad. Harue Ohara Avristcher. São Paulo: Atlas, 2012.

MARRONI, C. H; RODRIGUES, F. A. de; PANOSSO, A. Panorama histórico do ensino superior da graduação em contabilidade no Brasil - sob a égide normativa. Enfoque: Reflexão Contábil. Maringá. v. 32 n. 3 p. 01-17 setembro / dezembro 2013

MIRANDA, G. J. (2011). Relações entre as qualificações do professor e o desempenho discente nos cursos de graduação em Contabilidade no Brasil. Tese de doutorado em Ciências Contábeis, Programa de Pós Graduação em Ciências Contábeis, Departamento de Contabilidade e Atuária, FEA/USP, São Paulo, Brasil.

MIRANDA, C. S; MIRANDA, R. A. M; ARAUJO, A. M. P. O Exame de Suficiência em Contabilidade: uma Avaliação sob a Perspectiva de Pesquisadores. Anais… Enepq, 2015. V Encontro de ensino e pesquisa em Administração e Contabilidade. Salvador, 2015.

MOURA, A. C. R; MIRANDA, G. J; PEREIRA, M. J. Desempenho acadêmico em ciências contábeis: turno noturno versus diurno. Enfoque: Reflexão Contábil. v. 34. n. 1. janeiro / abril 2015.

NIYAMA, J. K; SILVA, C. A. T.Contabilidade e Seu Ambiente no Brasil. BBR - Brazilian Business Review, São Paulo, vol. 2, núm. 1, enero-junio, 2005.

SILVA, C. S. da. Currículos dos cursos de Contabilidade: discussão em uma perspectiva educacional moderna e pós-moderna. Enfoque: Reflexão Contábil, Maringá. v. 34. n. 2. 2015.

SCHEUREN, B. F. What is a survey? Booklet, American Statistcal Association, 2004.

SOARES, S. V; BORGERT, A; PFITSCHER, E. D; WILL, A. R. O Currículo dos cursos de Ciências Contábeis das Universidades Federais da Região Sul do Brasil: formação especialista ou generalista? Enfoque: Reflexão Contábil, Maringá. v. 31 n. 2 p. 07-21 maio / agosto 2012.

SPEARS, J. L.; BARKI, H. User participation in information systems security risk management. MIS Quarterly Executive, v.34, n.3, 2010.

TOIGO, L. A; GOLLO, V; CUNHA, P. R. Pronunciamentos contábeis brasileiros: evidências do julgamento dos acadêmicos concluintes do curso de Ciências Contábeis. Revista Ambiente Contábil, Natal. v. 6. n. 2, p. 1 – 17, jul./dez. 2014.

UNITED NATIONS CONFERENCE ON TRADE AND DEVELOPMENT – UNCTAD. Revised model accounting curriculum (CM). UNCTAD/DIAE/MISC/2011/ 1 (2011). Disponível em: <http://http://docplayer.net/1147405-Model-accounting-curriculum-revised.html> Acesso em: 18 out. 2015.

1. Universidade do Vale do Rio dos Sinos, Rio Grande do Sul, Brasil) – Email: vivifreitag@gmail.com

2. Universidade Federal de Mato Grosso do Sul, Mato Grosso do Sul, Brasil) - Email: spribeiro@hotmail.com

3. Universidade Federal do Rio Grande do Sul, Rio Grande do Sul, Brasil) - Email: leticia.ms@uol.com.br

4. Universidade do Vale do Rio dos Sinos, Rio Grande do Sul, Brasil) –Email: adovanti1@gmail.com