HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 25) Año 2016. Pág. 7

José Fernando Martins de PAIVA 1; Kárem Cristina de Sousa RIBEIRO 2; Marcelo FODRA 3

Recibido: 19/04/16 • Aprobado: 23/05/2016

RESUMO: Este artigo teve como objetivo verificar a relação entre a distribuição de Dividendos, a adesão dos bancos brasileiros aos níveis de Governança Corporativa da BM&FBOVESPA e as variáveis macroeconômicas Câmbio e TJLP. Os métodos estatísticos utilizados foram o de regressão linear com dados em painel com modelo de efeitos fixos e o método Stepwise. A amostra foi composta de bancos que divulgaram os valores distribuídos aos acionistas na forma de Dividendos e JSCP entre 2002 e 2014. Os resultados indicaram significância positiva entre o pagamento de Proventos e as empresas que aderiram aos níveis de Governança Corporativa mais exigentes. |

ABSTRACT: This article aims to investigate the relationship between the dividend distribution, the accession of Brazilian banks to the levels of Corporate Governance of BM&FBOVESPA and the macroeconomic variables Exchange and TJLP. The statistical methods used were the linear regression with panel data with fixed effects model and the stepwise method. The sample of banks that reported the amounts distributed to shareholders in the form of dividends and interest on equity between 2002 and 2014. The results showed positive significance between the payment of Dividends and companies adhering to the highest levels of corporate governance. |

Silveira (2004) apontou que o processo de financiamento às empresas dependeria do retorno dos recursos para as mãos dos investidores. Esta fonte de recursos possibilitaria às firmas investirem em novos projetos e buscarem a maximização de seus lucros. O autor cita que a decisão de investimento teria como base a confiança do investidor em receber seus recursos de volta, acrescidos dos lucros. Neste ponto, a adesão aos mecanismos e princípios de Governança Corporativa favoreceria a relação entre credores e devedores, incluindo nesta o setor bancário, que exerce importante papel de fomentador da economia e intermediário financeiro, mas frequentemente é excluído de pesquisas sobre o tema, por suas peculiaridades.

A adesão de instituições financeiras aos mecanismos e princípios de Governança Corporativa poderia ser um fator determinante para investidores, à medida que seria um diferencial no relacionamento das empresas com os participantes do mercado de capitais, ou como mencionam Holanda e Coelho (2012), seria uma forma de aproximar as empresas do mercado.

Polo (2007) apontou que a forte regulamentação governamental sofrida pelo setor bancário, em função da sua importância na economia e a necessidade de o mercado não poder exercer sozinho o controle e a fiscalização neste setor, são obstáculos à adesão aos princípios de Governança Corporativa. No Brasil, Zanotelli (2014) citou a escassez de pesquisas relacionando Governança Corporativa e rentabilidade dos bancos, sendo estes temas relevantes para a decisão dos investidores na alocação de recursos.

A Política de Dividendos é outro tema de interesse para investidores e empresas, mas ainda sem consenso na literatura acadêmica. Especificamente, a rentabilidade no setor bancário já foi objeto de estudo de pesquisadores nos EUA, indicando este setor como vantajoso deste ponto de vista para investidores. Dickens, Casey e Newman (2002), em estudo referente ao ano de 2000, nos Estados Unidos, concluíram que este setor distribuiu parcela considerável de seus lucros por meio de Dividendos. Forti e Schiozer (2012) também apontaram que este setor está entre os de maiores payouts.

Apesar dos estudos realizados e das teorias propostas sobre Política de Dividendos, como a Teoria da Irrelevância dos Dividendos, de Miller e Modigliani (1961), a Teoria do "Pássaro na Mão", a Teoria da Sinalização e o Efeito Clientela, ainda não há consenso sobre o efeito da divulgação e da distribuição de Dividendos no valor atual e futuro das firmas e, também, sobre os projetos futuros de investimento da empresa. Adicionalmente, a Pecking Order Theory, disseminada por Myers e Majluf (1984), relaciona a retenção de parte dos lucros como sendo a primeira fonte de recursos para financiamento de investimentos em projetos futuros da organização, em função do seu menor custo e da menor necessidade de exposição da empresa ao mercado.

No Brasil, o estudo sobre Política de Dividendos ganha especial atenção devido às peculiaridades instituídas pelas Leis 9.249/1995 e 10.303/01, que trataram da opção de as empresas distribuírem seus lucros por meio dos Juros Sobre o Capital Próprio (JSCP) ou pelo pagamento de Dividendos, proporcionando vantagens fiscais potenciais para a empresa, dependendo da opção escolhida, além da distribuição mínima dos lucros líquidos ajustados.

Este trabalho se justifica pela importância e relevância da análise da relação entre os temas mencionados, tanto para investidores como para empresas, considerando que foram encontrados poucos trabalhos no Brasil relacionando estes temas.

O objetivo principal desta pesquisa foi analisar a relação entre a distribuição de Dividendos e Juros Sobre o Capital Próprio (JSCP), os níveis de Governança Corporativa e os indicadores macroeconômicos Câmbio e TJLP, no setor bancário brasileiro. A pergunta de pesquisa foi: Qual a relação existente entre o pagamento de Dividendos e Juros Sobre o Capital Próprio e a Governança Corporativa nas instituições financeiras brasileiras?

Para este estudo, a amostra foi composta de instituições financeiras pertencentes aos consolidados I e II do Banco Central do Brasil (BACEN) e que divulgaram entre os anos de 2002 e 2014, ou em pelo menos um ano deste período, os valores referentes ao pagamento de Dividendos e/ou Juros Sobre Capital Próprio aos acionistas. Desta forma, esperava-se eliminar qualquer viés na definição da amostra, uma vez que os dados coletados dependeram da divulgação das informações pelas instituições ou por órgãos de controle governamental. As informações financeiras foram coletadas nos sites do BACEN, da Comissão de Valores Mobiliários – CVM e das próprias instituições financeiras.

Finaliza-se esta introdução apresentando as partes integrantes deste artigo. Além desta introdução, esta pesquisa será composta pelo referencial teórico, onde serão citadas e/ou detalhadas algumas pesquisas sobre os temas aqui tratados, pela metodologia utilizada, pela análise dos resultados encontrados, pelas conclusões finais e, por fim, pelas referências utilizadas.

A dispersão do controle acionário já era tema de pesquisas em Finanças Corporativas na década de 30, quando Berle e Means (1932) apontaram a contratação de gestores para as empresas, devido à dispersão do controle acionário, sendo que estes poderiam não atuar sempre no interesse dos acionistas, o que poderia levar a divergências na gestão das firmas e redução no lucro dos acionistas (custos de agência).

A partir daí, diversos estudos trataram dos custos de agência no Brasil e no exterior, dos mecanismos de controle, monitoramento e remuneração dos gestores e das consequências sobre o retorno do capital dos acionistas. Entre eles citam-se Jensen e Meckling (1976), Shleifer e Vishny (1986), Shleifer e Vishny (1997), Silveira (2002), Silveira (2004) e Andrade e Rossetti (2004).

A partir dos anos 2000, as pesquisas sobre Governança Corporativa se voltaram também para outros pontos. Pesquisas como as de Shleifer e Vishny (1997) e La Porta et al (1998), investigaram a proteção legal aos acionistas minoritários em diferentes mercados da América do Sul, Estados Unidos e Europa. A proteção legal seria uma forma de evitar a expropriação dos acionistas majoritários sobre os minoritários. Estudos sobre a presença de acionistas majoritários nas empresas também não foram conclusivos se seriam benéficos ou não para o valor das empresas e no retorno para os demais investidores. Por exemplo, Shleifer e Vishny (1986) mostravam pontos favoráveis, enquanto Claessens et al (2002), expuseram pontos negativos.

Com relação à Governança Corporativa no setor bancário, Polo (2007) apontou a regulamentação e fiscalização governamental que este setor recebe se dá em função da sua importância na economia, o que justificaria a dificuldade na implantação de mecanismos e princípios de Governança Corporativa no segmento em questão.

Loss e Sarlo Neto (2003) e Weber (2008) citaram os estudos iniciais de Miller e Modigliani (1961) que mostraram a Irrelevância da Política de Dividendos em um mercado perfeito. De forma oposta, também citaram outras teorias como a do "Pássaro na Mão", que enfatizaram a preferência dos acionistas em investir em empresas que distribuíssem seus Dividendos o quanto antes, ou a Teoria da Sinalização que pressupunha que o pagamento de Dividendos seria um sinal de boa situação financeira e de confiança da empresa nos seus projetos futuros.

Procianoy e Verdi (2003), Ross, Westerfield e Jordan (2008) e Weber (2008) discorreram sobre o Efeito Clientela, no qual empresas atrairiam investidores de acordo com a Política de Dividendos e a tributação vigente sobre os Dividendos. Investidores interessados em menores tributações investiriam em firmas que pagassem menores Dividendos, se a tributação sobre estes estivessem em fase de elevação. Segundo Loss e Sarlo Neto (2003), de acordo com tal teoria, escolhe-se a opção de menor tributação, ou no caso de haver a mesma tributação sobre os Dividendos e sobre os lucros na venda dos ativos (ações), o investidor escolheria o segundo por postergar a tributação sobre os ganhos.

Do ponto de vista da empresa, a distribuição de lucros também é de fundamental importância, por ser uma das fontes para financiamento dos investimentos em seus projetos futuros. Segundo a Pecking Order Theory (POT), disseminada por Myers e Majluf (1984), a firma utilizaria como fonte de financiamento, inicialmente os recursos não monitorados pelo mercado, ou seja, os lucros retidos, em seguida, o endividamento externo em instituições financeiras e, por fim, o mercado de capitais, com a emissão de novas ações (WEBER, 2008).

Do ponto de vista legal, a Política de Dividendos no Brasil possui peculiaridades em relação ao que ocorre em outros países. As normas para o mercado de capitais foram inicialmente instituídas por meio da Lei 6.404/1976. A Lei 9.249/1995 passou a oferecer a opção das empresas poderem distribuir seus lucros através dos Juros Sobre o Capital Próprio. Desta forma, a empresa obteria vantagem fiscal, transferindo aos investidores o ônus dos tributos retidos diretamente na fonte. No caso da opção pelos Dividendos, o investidor ficaria isento da tributação, mas a firma não teria acesso ao benefício fiscal citado. Outra alteração foi instituída pela Lei 10.303/2001, que determinou a obrigatoriedade da distribuição mínima de 25% do lucro líquido ajustado do exercício, em caso de omissão de regulamentação deste ponto no estatuto da firma (BRASIL,1976; BRASIL,1995; BRASIL,2001).

O setor bancário possui regulamentações próprias, mas, como apontado por Weber (2008) e Forti e Schiozer (2012), está entre os mercados que mais distribuem Dividendos. Pela sua importância no fomento da economia, este setor é fortemente controlado pelos bancos centrais, e que, geralmente seguem princípios ou instruções definidas nos Acordos de Basileia, específicos para o setor.

Segundo o BACEN (2015b), o Comitê de Supervisão Bancária da Basileia (CSBS) foi criado em 1975, em resposta a crise que afetou o segmento bancário nos anos 60, levando bancos europeus e americanos à falência, propondo normatizações que evitassem que novas crises atingissem com gravidade o setor. Três acordos foram assinados pelo Comitê até o momento, sendo que o primeiro englobava membros do G10, o grupo dos 10 países mais industrializados naquela época.

O Primeiro Acordo de Basileia foi assinado em 1988 e instituiu regras operacionais visando maior solvência aos bancos, além de melhorar o ambiente competitivo, já que naquela época cresciam os negócios além das fronteiras dos países. O Segundo Acordo de Basileia, ou Novo Acordo, foi assinado em 1996 e instituiu novas regras para análise de risco, supervisão bancária e relação com o mercado (transparência). O Terceiro Acordo de Basileia foi assinado em 2010, e implantou novas regras à estrutura de capital das instituições financeiras visando melhorar a capacidade dos bancos de absorver choques e crises (BACEN, 2015b).

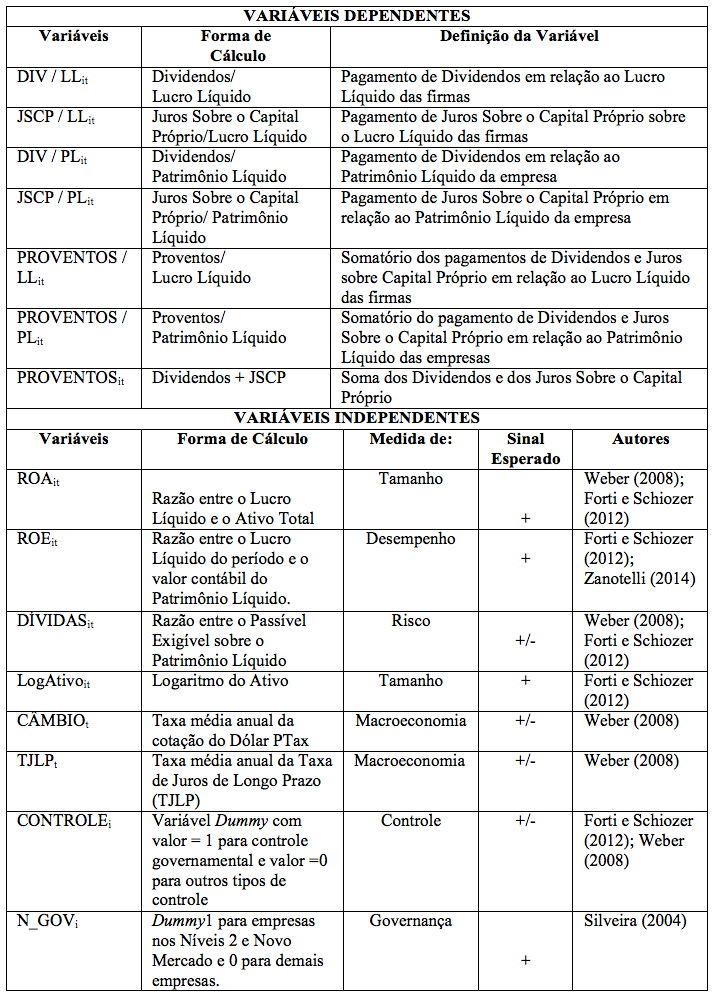

As variáveis dependentes e independentes utilizadas nesta pesquisa foram selecionadas a partir de estudos sobre Política de Dividendos e Governança Corporativa, no setor bancário, principalmente os de Weber (2008) e Forti e Schiozer (2012). O Quadro1 exibe as variáveis utilizadas, bem como os sinais esperados na relação com as variáveis dependentes.

QUADRO 1 – Variáveis da Pesquisa

Fonte: Elaborado pelos autores

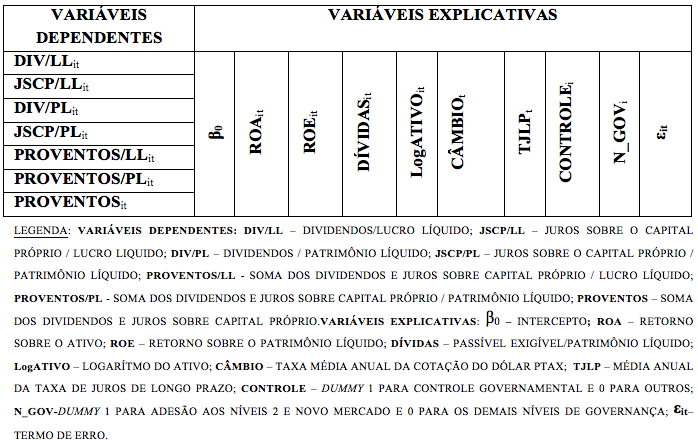

O Quadro 2 mostra os sete modelos econométricos utilizados nesta pesquisa, considerando-se as variáveis dependentes e independentes usadas em cada função.

QUADRO 2 – Modelos Econométricos utilizados na pesquisa

Fonte: Elaborado pelos autores

Wooldridge (2006) afirma que as relações entre variáveis que caracterizam dados econômicos, em regressões, podem ser: dados de corte transversal, em de série de tempo, em cortes transversais agrupados e dados em painel (ou longitudinais). Assim como feito por Silveira (2004), Weber (2008) e Forti e Schiozer (2012), nesta pesquisa optou-se pela análise da relação entre as variáveis por meio da regressão linear com dados em painel.

Para a definição da amostra, inicialmente foi utilizada a lista dos "50 Maiores Bancos" do BACEN, para a separação dos bancos pertencentes aos consolidados I e II, totalizando 132 firmas. Desta lista, foram excluídas as instituições que não disponibilizavam em seus sites, ou nos site do BACEN e da Comissão de Valores Mobiliários – CVM, os valores de Dividendos e/ou JSCP, distribuídos aos acionistas entre 2002 a 2014. Assim, foram considerados apenas os bancos múltiplos, bancos comerciais, caixas econômicas, bancos de desenvolvimento e de investimento. Se houve a divulgação das informações citadas, em pelo menos um ano do período analisado, a instituição financeira foi mantida na amostra da pesquisa. A amostra final foi composta por 98 instituições financeiras, perfazendo um total de 702 observações, no período de 13 anos. Em consulta ao site da BM&FBOVESPA, em 08/09/2015 constavam os seguintes bancos que fizeram a adesão ao Nível 2 e ao Novo Mercado: Banco do Brasil, Banco ABC Brasil, Daycoval, Sofisa, Pine e Indusval.

Segundo Fávero (2015), a amostra obtida foi classificada como um painel desbalanceado, já que o número de indivíduos é maior que o de períodos (n >T). Todas as informações financeiras das firmas foram atualizadas pelo Índice Geral de Preços do Mercado – IGPM, até o ano de 2014.

Optou-se pela não utilização do método de atribuição sugerido por Hair et al (2009) para "completar" os valores faltantes de Dividendos ou JSCP das instituições financeiras que não divulgaram informações para todo o período em análise, por meio do método da atribuição de valores. Esta opção poderia influenciar nos resultados obtidos e, consequentemente, na interpretação dos resultados desta pesquisa, cujo objetivo foi o de avaliar a relação entre as variáveis utilizando apenas informações públicas ou não onerosas.

Diante dos estudos citados, da apresentação das variáveis que foram utilizadas nesta pesquisa e da importância dos temas aqui relacionados, são apresentadas as hipóteses para esta pesquisa:

Primeira Hipótese (H0): Não há relação significativa entre os níveis de Governança Corporativa e o pagamento de Dividendos das Instituições Financeiras, considerando bancos pertencentes aos Níveis 2 e Novo Mercado da BM&FBOVESPA.

Segunda Hipótese(H1): Há relação significativa entre os níveis de Governança Corporativa e o pagamento de Dividendos das Instituições Financeiras, considerando bancos pertencentes aos Níveis 2 e Novo Mercado da BM&FBOVESPA.

Conforme orienta Fávero (2015), inicialmente, foram realizados os testes de diagnóstico para definição do modelo de regressão linear a ser utilizado: POLS (Pooled Ordinary Least Square), modelo de efeitos fixos ou modelo de efeitos aleatórios. Como se vê na Tabela 1, o Teste LM de Breusch-Pagan teve a sua hipótese nula rejeitada, indicando que o modelo POLS deve ser rejeitado, em relação ao modelo de efeitos aleatórios. Além disso, o Teste de Hausman apontou o modelo de efeitos fixos como o mais indicado, em relação ao modelo de efeitos aleatórios.

TABELA 1 – Resultados Testes de Breusch-Pagan e Hausman

VARIÁVEIS DEP. |

Teste de Breusch-Pagan |

Teste de Hausman |

||

|

Chi2 |

Prob>chi2 |

Chi2 |

Prob>chi2 |

DIVIDENDOS/LL |

0,00 |

0,4724 |

5,95 |

0,4294 |

JSCP/LL |

0,00 |

0,4810 |

1,85 |

0,9326 |

PROVENTOS/LL |

0,00 |

1,00 |

2,06 |

0,9136 |

DIVIDENDOS/PL |

51,86 |

0,00 |

20,46 |

0,0023 |

JSCP/PL |

126,01 |

0,00 |

38,76 |

0,00 |

PROVENTOS/PL |

37,69 |

0,00 |

14,55 |

0,0241 |

PROVENTOS |

1522,97 |

0,00 |

644,56 |

0,000 |

LEGENDA: VARIÁVEIS DEPENDENTES: DIV/LL – DIVIDENDOS/LUCRO LÍQUIDO; JSCP/LL – JUROS SOBRE O CAPITAL PRÓPRIO / LUCRO LÍQUIDO; DIVIVENDOS/PL – DIVIDENDOS / PATRIMÔNIO LÍQUIDO; JSCP/PL – JUROS SOBRE O CAPITAL PRÓPRIO / PATRIMÔNIO LÍQUIDO; PROVENTOS/LL - SOMATÓRIO DOS DIVIDENDOS E DOS JUROS SOBRE CAPITAL PRÓPRIO / LUCRO LÍQUIDO; PROVENTOS/PL - SOMATÓRIO DOS DIVIDENDOS E DOS JUROS SOBRE CAPITAL PRÓPRIO / PATRIMÔNIO LÍQUIDO; PROVENTOS – SOMATÓRIO DOS DIVIDENDOS E DOS JUROS SOBRE CAPITAL PRÓPRIO DE CADA FIRMA.

Fonte: Resultados da pesquisa

Stock e Watson (2004) citaram que nos testes de hipóteses pode-se rejeitar a hipótese nula se o valor absoluto ou em módulo da estatística t for maior que 1,96. Para estes casos, a possibilidade de rejeição errônea seria de 5%.

Na Tabela 2 foram apresentados os resultados das regressões com dados em painel, com modelo de efeitos fixos. Por este método, os resultados não apresentaram relação significativa entre as variáveis dependentes e de Governança Corporativa, mas foram apresentados resultados significantes com outras variáveis explicativas. Foi apontada relação negativa entre as variáveis dependentes Dividendos/PL, Proventos/PL e Proventos com a variável Câmbio. As variáveis explicativas ROE, Dívidas e TJLP apresentaram relação positiva com as variáveis JSCP/PL e Proventos/PL. Em relação a variável dependente Proventos, a variável TJLP apresentou relação negativa e a variável ROA relação positiva.

TABELA 2 – Resultados das regressões dos modelos econométricos

DIV/LL |

Coef. |

Desv. Pad. |

t |

Valor p |

[Interv. Conf. 95% ] |

||

ROA |

1,120 |

1,210 |

0,93 |

0,926 |

-1,255 |

3,497 |

|

ROE |

0,020 |

0,195 |

0,10 |

0,628 |

-0,363 |

0,404 |

|

Dívidas |

0,003 |

0,005 |

0,70 |

0,628 |

-0,007 |

0,015 |

|

LogAtivo |

-0,008 |

0,144 |

-0,06 |

0,067 |

-0,291 |

0,275 |

|

Câmbio |

0,101 |

0,117 |

0,86 |

0,634 |

-0,129 |

0,333 |

|

TJLP |

-0,367 |

0,364 |

-1,01 |

0,815 |

-1,083 |

0,347 |

|

Controle1 |

0 |

Omitted |

|

|

|

|

|

Controle2 |

0 |

Omitted |

|

|

|

|

|

N_Gov1 |

0 |

Omitted |

|

|

|

|

|

N_Gov2 |

0 |

Omitted |

|

|

|

|

|

_cons |

-1386,75 |

1,510 |

0,16 |

0,875 |

-1,898 |

2,229 |

|

JSCP/LL |

Coef. |

Desv. Pad. |

t |

Valor p |

[Interv. Conf. 95% ] |

||

ROA |

-3,349 |

19,946 |

-0,17 |

0,867 |

-42,522 |

35,824 |

|

ROE |

-0,216 |

3,219 |

-0,07 |

0,947 |

-6,539 |

6,107 |

|

Dívidas |

-0,006 |

0,093 |

-0,07 |

0,947 |

-0,189 |

0,1771 |

|

LogAtivo |

-0,483 |

2,378 |

-0,20 |

0,839 |

-5,155 |

4,188 |

|

Câmbio |

1,764 |

1,941 |

0,91 |

0,364 |

-2,048 |

5,576 |

|

TJLP |

-5,293 |

6,004 |

-0,88 |

0,378 |

-17,087 |

6,499 |

|

Controle1 |

0 |

Omitted |

|

|

|

|

|

Controle2 |

0 |

Omitted |

|

|

|

|

|

N_Gov1 |

0 |

Omitted |

|

|

|

|

|

N_Gov2 |

0 |

Omitted |

|

|

|

|

|

_cons |

3,35 |

17,323 |

0,19 |

0,846 |

-30,667 |

37,378 |

|

PROV/LL |

Coef. |

Desv. Pad. |

t |

Valor p |

[Interv. Conf. 95% ] |

||

ROA |

-1,992 |

19,988 |

-0,10 |

0,921 |

-41,249 |

37,264 |

|

ROE |

-0,160 |

3,226 |

-0,05 |

0,960 |

-6,497 |

6,176 |

|

Dívidas |

-0,002 |

0,093 |

-0,02 |

0,981 |

-0,185 |

0,181 |

|

LogAtivo |

-0,501 |

2,383 |

-0,21 |

0,833 |

-5,183 |

4,180 |

|

Câmbio |

1.875 |

1,945 |

0,96 |

0,335 |

-1,945 |

5,695 |

|

TJLP |

-5,667 |

6,017 |

-0,94 |

0,347 |

-17,485 |

6,150 |

|

Controle1 |

0 |

Omitted |

|

|

|

|

|

Controle2 |

0 |

Omitted |

|

|

|

|

|

N_Gov1 |

0 |

Omitted |

|

|

|

|

|

N_Gov2 |

0 |

Omitted |

|

|

|

|

|

_cons |

3,558 |

17,360 |

0,21 |

0,838 |

-30,535 |

37,653 |

|

DIV/PL |

Coef. |

Desv. Pad. |

t |

Valor p |

[Interv. Conf. 95% ] |

||

ROA |

0,073 |

0,084 |

0,87 |

0,385 |

-0,092 |

0,239 |

|

ROE |

-0,003 |

0,013 |

-0,25 |

0,801 |

-0,030 |

0,023 |

|

Dívidas |

6,04 |

0,0003 |

0,02 |

0,988 |

-0,0007 |

0,0007 |

|

LogAtivo |

-0,002 |

0,01 |

-0,26 |

0,795 |

-0,022 |

0,017 |

|

Câmbio |

-0,021 |

0,008 |

-2,56 |

0,011 |

-0,037 |

-0,004 |

|

TJLP |

0,040 |

0,02 |

1,60 |

0,111 |

-0,009 |

0,090 |

|

Controle1 |

0 |

Omitted |

|

|

|

|

|

Controle2 |

0 |

Omitted |

|

|

|

|

|

N_Gov1 |

0 |

Omitted |

|

|

|

|

|

N_Gov2 |

0 |

Omitted |

|

|

|

|

|

_cons |

0,063 |

0,073 |

0,87 |

0,386 |

-0,804 |

0,207 |

|

....continuação

JSCP/PL |

Coef. |

Desv. Pad. |

t |

Valor p |

[Interv. Conf. 95% ] |

||

ROA |

-0,058 |

0,049 |

-1,18 |

0,240 |

-0,155 |

0,039 |

|

ROE |

0,076 |

0,008 |

9,61 |

0,000 |

0,061 |

0,092 |

|

Dívidas |

0,002 |

0,0002 |

9,53 |

0,000 |

0,001 |

0,002 |

|

LogAtivo |

0,001 |

0,005 |

0,31 |

0,755 |

-0,009 |

0,013 |

|

Câmbio |

-0,008 |

0,004 |

-1,66 |

0,097 |

-0,017 |

0,001 |

|

TJLP |

0,054 |

0,014 |

3,64 |

0,000 |

0,024 |

0,083 |

|

Controle1 |

0 |

Omitted |

|

|

|

|

|

Controle2 |

0 |

Omitted |

|

|

|

|

|

N_Gov1 |

0 |

Omitted |

|

|

|

|

|

N_Gov2 |

0 |

Omitted |

|

|

|

|

|

_cons |

-0,012 |

0,043 |

-0,28 |

0,779 |

-0,096 |

0,072 |

|

PROV/PL |

Coef. |

Desv. Pad. |

t |

Valor p |

[Interv. Conf. 95% ] |

||

ROA |

0,026 |

0,127 |

0,21 |

0,834 |

-0,222 |

0,276 |

|

ROE |

0,076 |

0,020 |

3,74 |

0,000 |

0,036 |

0,116 |

|

Dívidas |

0,002 |

0,0005 |

3,66 |

0,000 |

0,001 |

0,003 |

|

LogAtivo |

-0,006 |

0,015 |

-0,42 |

0,677 |

-0,036 |

0,023 |

|

Câmbio |

-0,035 |

0,012 |

-2,90 |

0,004 |

-0,060 |

-0,011 |

|

TJLP |

0,083 |

0,038 |

2,19 |

0,029 |

0,008 |

0,158 |

|

Controle1 |

0 |

Omitted |

|

|

|

|

|

Controle2 |

0 |

Omitted |

|

|

|

|

|

N_Gov1 |

0 |

Omitted |

|

|

|

|

|

N_Gov2 |

0 |

Omitted |

|

|

|

|

|

_cons |

0,112 |

0,110 |

1,02 |

0,309 |

-0,104 |

0,328 |

|

PROVENTOS |

Coef. |

Desv. Pad. |

t |

Valor p |

[Interv. Conf. 95% ] |

||

ROA |

2561492 |

620801,6 |

4,13 |

0,000 |

1342276 |

3780709 |

|

ROE |

-57029,05 |

100209,9 |

-0,57 |

0,570 |

-253835,1 |

139777 |

|

Dívidas |

-3765,416 |

2906,377 |

-1,30 |

0,196 |

-9473,363 |

1942,531 |

|

LogAtivo |

82561,36 |

74040,41 |

1,12 |

0,265 |

-62849,49 |

227972,2 |

|

Câmbio |

-185239,8 |

60422,58 |

-3,07 |

0,002 |

-303906 |

-66573,52 |

|

TJLP |

-635583,8 |

186899,6 |

-3,40 |

0,001 |

-1002643 |

-268524,4 |

|

Controle1 |

0 |

Omitted |

|

|

|

|

|

Controle2 |

0 |

Omitted |

|

|

|

|

|

N_Gov1 |

0 |

Omitted |

|

|

|

|

|

N_Gov2 |

0 |

Omitted |

|

|

|

|

|

_cons |

507790,6 |

539194,8 |

0,94 |

0,347 |

-551155 |

1566736 |

|

LEGENDA: VARIÁVEIS DEPENDENTES: DIV/LL – DIVIDENDOS/LUCRO LÍQUIDO; JSCP/LL – JUROS SOBRE O CAPITAL PRÓPRIO /LUCRO LIQUIDO; DIV/PL – DIVIDENDOS / PATRIMÔNIO LÍQUIDO; JSCP/PL – JUROS SOBRE O CAPITAL PRÓPRIO / PATRIMÔNIO LÍQUIDO; PROVENTOS/LL - SOMA DOS DIVIDENDOS E JUROS SOBRE CAPITAL PRÓPRIO / LUCRO LÍQUIDO; PROVENTOS/PL - SOMA DOS DIVIDENDOS E JUROS SOBRE CAPITAL PRÓPRIO / PATRIMÔNIO LÍQUIDO; PROVENTOS – SOMA DOS DIVIDENDOS E JUROS SOBRE CAPITAL PRÓPRIO. VARIÁVEIS EXPLICATIVAS: ROA – RETORNO SOBRE O ATIVO; ROE – RETORNO SOBRE O PATRIMÔNIO LÍQUIDO; DIVIDAS – PASSÍVEL EXIGÍVEL/PATRIMÔNIO LÍQUIDO; LogATIVO – LOGARÍTMO DO ATIVO; CÂMBIO – TAXA MÉDIA ANUAL DA COTAÇÃO DO DÓLAR PTAX; TJLP – MÉDIA ANUAL DA TAXA DE JUROS DE LONGO PRAZO; CONTROLE2 – DUMMY 1 PARA CONTROLE GOVERNAMENTAL e CONTROLE1- DUMMY 0 PARA OUTROS; N_GOV2-DUMMY 1 PARA ADESÃO AOS NÍVEIS 2 E NOVO MERCADO DA BM&FBOVESPA E N_GOV1 – DUMMY 0 PARA OS DEMAIS.

Fonte: Resultados da pesquisa

Weber (2008) também verificou problema semelhante em sua pesquisa e apontou duas possíveis soluções. A primeira seria a exclusão de variáveis dos modelos que não indicassem significância e, a segunda, seria o uso do método adaptativo Stepwise. Por este método, as variáveis são incluídas uma a uma durante a regressão, excluindo-se aquelas que não apresentaram significância estatística. Weber (2008) utilizou a segunda opção e nesta pesquisa, também se optou por este método adaptativo para a análise da relação entre o pagamento de Dividendos/JSCP e as variáveis financeiras e macroeconômicas. Os resultados do procedimento Stepwise são apresentados na Tabela 3.

TABELA 3 – Resultados Método Stepwise

Proventos/LL |

Coef. |

Desv. Pad. |

t |

Valor p |

[Interv. Conf. 95% ] |

||

ROA |

-1,004 |

18,431 |

-0,05 |

0,957 |

-37,192 |

35,183 |

|

ROE |

0,298 |

3,053 |

0,10 |

0,922 |

-5,695 |

6,293 |

|

Dívidas |

-0,032 |

0,078 |

-0,41 |

0,679 |

-0,187 |

0,121 |

|

LogAtivo |

0,243 |

0,663 |

0,37 |

0,714 |

-1,058 |

1,545 |

|

Câmbio |

1,544 |

1,894 |

0,82 |

0,415 |

-2,175 |

5,264 |

|

TJLP |

-5,441 |

5,088 |

-1,07 |

0,285 |

-15,432 |

4,549 |

|

Controle2 |

0,548 |

1,622 |

0,34 |

0,735 |

-2,636 |

3,733 |

|

N_Gov2 |

-0,709 |

1,848 |

-0,38 |

0,701 |

-4,338 |

2,920 |

|

_cons |

-1,068 |

6,043 |

-0,18 |

0,860 |

-12,933 |

10,796 |

|

Proventos/PL |

Coef. |

Desv. Pad. |

t |

Valor p |

[Interv. Conf. 95% ] |

||

ROA |

0,177 |

0,122 |

1,44 |

0,150 |

-0,063 |

0,418 |

|

ROE |

0,0942 |

0,020 |

4,63 |

0,000 |

0,0542 |

0,134 |

|

Dívidas |

0,0019 |

0,0005 |

3,74 |

0,000 |

0,0009 |

0,002 |

|

LogAtivo |

0,002 |

0,004 |

0,58 |

0,565 |

-0,006 |

0,011 |

|

Câmbio |

-0,033 |

0,0126 |

-2,64 |

0,009 |

-0,058 |

-0,008 |

|

TJLP |

0,071 |

0,0339 |

2,10 |

0,036 |

0,0046 |

0,1377 |

|

Controle2 |

-0,027 |

0,0108 |

-2,57 |

0,010 |

-0,048 |

-0,006 |

|

N_Gov2 |

-0,000 |

0,0123 |

-0,06 |

0,953 |

-0,024 |

0,023 |

|

_cons |

0,076 |

0,0402 |

1,90 |

0,058 |

-0,002 |

0,1554 |

|

Proventos |

Coef. |

Desv. Pad. |

t |

Valor p |

[Interv. Conf. 95% ] |

||

ROA |

500831,5 |

906418,1 |

0,55 |

0,581 |

-1278823 |

2280487 |

|

ROE |

-24146,27 |

150147,7 |

-0,16 |

0,872 |

-318945,2 |

270652,6 |

|

Dívidas |

-2521,901 |

3870,62 |

-0,65 |

0,515 |

-10121,45 |

5077,648 |

|

LogAtivo |

462078 |

32614,24 |

14,17 |

0,000 |

398043,4 |

526112,6 |

|

Câmbio |

-134906,8 |

93185,06 |

-1,45 |

0,148 |

-317865,7 |

48052,05 |

|

TJLP |

-331882,4 |

250260,5 |

-1,33 |

0,185 |

-823242 |

159477,3 |

|

Controle2 |

-376360 |

79780,23 |

-4,72 |

0,000 |

-533000 |

-219720,1 |

|

N_Gov2 |

997298,2 |

90914,95 |

10,97 |

0,000 |

818796,4 |

1175800 |

|

_cons |

-2085006 |

297208,1 |

-7,02 |

0,000 |

-2668542 |

-1501470 |

|

LEGENDA: VARIÁVEIS DEPENDENTES: DIV/LL – DIVIDENDOS/LUCRO LÍQUIDO; JSCP/LL – JUROS SOBRE O CAPITAL PRÓPRIO / LUCRO LIQUIDO; DIV/PL – DIVIDENDOS / PATRIMÔNIO LÍQUIDO; JSCP/PL – JUROS SOBRE O CAPITAL PRÓPRIO / PATRIMÔNIO LÍQUIDO; PROVENTOS/LL - SOMA DOS DIVIDENDOS E JUROS SOBRE CAPITAL PRÓPRIO / LUCRO LÍQUIDO; PROVENTOS/PL - SOMA DOS DIVIDENDOS E JUROS SOBRE CAPITAL PRÓPRIO / PATRIMÔNIO LÍQUIDO; PROVENTOS – SOMA DOS DIVIDENDOS E JUROS SOBRE CAPITAL PRÓPRIO. VARIÁVEIS EXPLICATIVAS: ROA – RETORNO SOBRE O ATIVO; ROE – RETORNO SOBRE O PATRIMÔNIO LÍQUIDO; DIVIDAS – PASSÍVEL EXIGÍVEL/PATRIMÔNIO LÍQUIDO; LogATIVO – LOGARÍTMO DO ATIVO; CÂMBIO – TAXA MÉDIA ANUAL DA COTAÇÃO DO DÓLAR PTAX; TJLP – MÉDIA ANUAL DA TAXA DE JUROS DE LONGO PRAZO; CONTROLE2 – DUMMY 1 PARA CONTROLE GOVERNAMENTAL e CONTROLE1- DUMMY 0 PARA OUTROS; N_GOV2-DUMMY 1 PARA ADESÃO AOS NÍVEIS 2 E NOVO MERCADO DA BM&FBOVESPA E N_GOV1 – DUMMY 0 PARA OS DEMAIS.

Fonte: Resultados da pesquisa

O Stepwise foi utilizado com a variável dependente Proventos. Weber (2008) indicou que os resultados com a variável Proventos foram mais significativos, embora a autora tenha utilizado a variável Proventos acrescida das bonificações pagas aos acionistas e também controladas por outros indicadores financeiros e macroeconômicos.

A regressão com Stepwise apresentou relação significativa positiva entre o pagamento de Proventos e o Nível 2 e Novo Mercado de Governança Corporativa da BM&FBOVESPA (representado no trabalho pela variável "N_Gov2"), indicando que empresas que aderiram aos níveis mais elevados de Governança Corporativa distribuíram maiores lucros aos acionistas. A variável independente "Controle2" também indicou relação negativa entre o pagamento de Dividendos e as firmas de controle governamental, como se vê nas regressões com as variáveis Proventos/PL e Proventos. A literatura justifica esta relação negativa pelo acesso destas instituições a recursos subsidiados e a menor dependência de captação de recursos no mercado de capitais, quando comparado às instituições privadas.

Outras relações de significância foram apontadas pelas regressões, após o procedimento de Stepwise. Notou-se relação positiva entre a variável Proventos e o tamanho das firmas, aqui representada pela variável "LogAtivo". Este resultado indica que bancos maiores ofereceram maior pagamento de Dividendos. Outro resultado foi a relação positiva entre Proventos/PL e a variável macroeconômica TJLP. Inferiu-se, com este resultado, que o aumento na Taxa de Juros de Longo Prazo, utilizada no financiamento a investimentos de longo prazo, teria relação positiva com a distribuição de lucros.

O objetivo deste estudo foi analisar a relação entre o pagamento de Dividendos/JSCP e a Governança Corporativa, tendo instituições financeiras que aderiram aos níveis de Governança Corporativa mais exigentes da BM&FBOVESPA como possível diferencial para os investidores.

Coma variável Proventos, os resultados indicaram relação positiva entre as instituições financeiras que aderiram ao Nível 2 e Novo Mercado da Bolsa de Valores de São Paulo e a distribuição de Dividendos/JSCP como era esperado, rejeitando-se a hipótese nula desta pesquisa. Neste sentido, os resultados parecem indicar que investidores que decidiram investir em firmas que aderiram aos princípios de Governança Corporativa receberam maiores retornos. Contudo, ressalta-se a necessidade de mais pesquisas sobre o assunto, pois eram esperados resultados mais consistentes.

A variável "Controle2" apresentou relação negativa em relação às variáveis Proventos e Proventos/PL, indicando que empresas governamentais distribuíram valores menores de Dividendos/JSCP. A literatura apontou que, por estas companhias possuírem acesso a recursos subsidiados e, portanto, a menores custos, elas não precisariam distribuir maiores volumes de lucros para atrair investidores privados no mercado de capitais.

Houve também a indicação de relação positiva entre o tamanho da empresa e o pagamento de Dividendos e JSCP, com a variável dependente Proventos e LogAtivo. Com a variável Proventos/PL houve a indicação de relação negativa entre o endividamento da empresa e também do retorno sobre o Patrimônio Líquido e o pagamento de Dividendos/JSCP.

Em relação às variáveis macroeconômicas, esperavam-se resultados mais consistentes em função da relação entre as taxas de juros para financiamentos e o efeito da cotação do dólar neste setor. Neste caso, também se sugerem que mais pesquisas sejam realizadas, usando-se estas e outras variáveis macroeconômicas, com o objetivo de verificar o efeito destes indicadores na Política de Dividendos do setor bancário, de forma mais aprofundada e consistente.

Por fim, salienta-se um ponto adicional em relação à divulgação de informações pelas instituições financeiras pertencentes aos consolidados aqui analisados. Em relação à transparência de informações, estabelecida no Terceiro Pilar do Segundo Acordo de Basiléia, identificou-se a necessidade de maior divulgação de informações financeiras sobre os bancos, melhorando a transparência e a relação com o mercado. Das 132 instituições classificadas como pertencentes ao Consolidado I e II, 25% destas não disponibilizavam informações referentes à distribuição de lucros para o período amostral abrangido neste trabalho.

Andrade, A. e RossettI, J. P. (2004). Governança Corporativa: Fundamentos, Desenvolvimento e Tendências. (1ª ed.). São Paulo. Atlas.

BACEN – Banco Central do Brasil. 50 Maiores Bancos e O Consolidado do Sistema Financeiro Nacional. Disponível em http://www4.bcb.gov.br/top50/port/top50.asp. Acessos em Setembro e Outubro de 2015.

BACEN – Banco Central do Brasil. O Acordo de Basileia. Disponível em http://www.BACEN.gov.br/?BASILEIA. Acesso em 28 de Março de 2015 (b).

Berle, A.; Means, G. (1932).The Modern Corporation and Private Property, New York, Macmillam.

BM&FBOVESPA – Bolsa de Mercadorias, Valores e Futuros. Disponível em www.bmfbovespa.com.br. Acessos em 30 de Abril de 2015 e 08 de Setembro de 2015.

Brasil, Lei nº 6.404, de 15 de Dezembro de 1976 – Disponível em http://www.planalto.gov.br/ccivil_03/leis/l6404consol.htm.

Brasil, Lei nº 9.249, de 22 de Dezembro de 1995 – Disponível em http://www.planalto.gov.br/CCIVIL_03/leis/L9249.htm.

Brasil Lei nº 10.303, de 31 de Outubro de 2001 – Disponível em http://www.planalto.gov.br/ccivil_03/leis/leis_2001/l10303.htm

Claessens, S.; Djankov, S.; Fan, J. P. H.; Lang, L. H. P. (2002). Disentangling the Incentive and Entrenchment Effects of Large Shareholdings.The JournalofFinance,57(06).

CVM – Comissão de Valores Mobiliários. Disponível em www.cvm.gov.br. Acessos em Setembro e Outubro de 2015.

Dickens, R.; Casey, M.; Newman, J. (2002). Bank Dividend Policy: Explanatory Factors. Quaterly Journal of Business and Economics, 41, 3-12. Disponível em http://www.jstor.org/stable/40473341.

Fávero, L. P. (2015) Análise de Dados. Modelos de Regressão com Excell, Stata e SPSS. (1ª. ed). Editora Elsevier. Rio de Janeiro.

FGV/IBRE – Fundação Getúlio Vargas – Instituto Brasileiro de Economia. Disponível em www.portalibre.fgv.br. Acesso em 26 de Outubro de 2015.

Forti, C. A. B.; Schiozer, R. F. (2012).Bank Dividends and Signaling to Information-Sensitive Depositors. In: Midwest Finance Association 2013 Annual Meeting Paper. Disponível em http://ssrn.com/abstract=2139725 ou http://dx.doi.org/10.2139/ssrn.2139725.

Gujarati, D.(2006). Econometria Básica. Editora Elsevier. Rio de Janeiro.

Hair Jr, J.; Black, W.; Babin, B.; Anderson, R. Tatham, R. (2009). Análise Multivariada de Dados. (6 ª ed.). Bookman. Porto Alegre.

Holanda, A. P.; Coelho, A. C. D.(2012). Dividendos e Efeito Clientela: Evidências no Mercado Brasileiro. Revista de Administração de Empresas – RAE, 52(4), 448-463.

Jensen, M.C; Meclking, W. H. (1976) Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3,305-360.

La Porta, R.; Lopez-De-Silanes, F.; Shileifer, A.; Vishny, R. (1998). Law and Finance. Journal of Political Economy, 106(6), 1113-1155.

Loss, L.; Sarlo Neto, A. (2003). Política de Dividendos, na prática, é importante? Revista Contabilidade e Finanças – USP, São Paulo. Edição Comemorativa, 39 – 53.

Miller, M.; Modigliani, F. (1961). Dividend Policy, Growth and The Valuation of Shares. The Journal of Business. 34(04),411-433.

Myers, S. C.; Majluf, N. S. (1984). Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have. Journal of Financial Economics, 13, 187-221.

Polo, A. (2007). Corporate Governance of Banks: The Current State of the Debate, Disponível em: http://ssrn.com/abstract=958796 ouhttp://dx.doi.org/10.2139/ssrn.958796

Procianoy, J. L Verdi, R. S. O. (2003). Efeito Clientela no Mercado Brasileiro: Será que os Investidores são Irracionais? Revista Brasileira de Finanças, 1(2),217-242.

Ross, S.; Westerfield, R. W. Jordan, B.; (2008). Princípios de Administração Financeira. (2ª. ed.), São Paulo, Atlas.

Shileifer, A; Vishny, R. W. (1986). Large Shareholders and Corporate Control. The Journal of Political Economy, 94(.3),461-488.

Shileifer, A; Vishny, R W.A Survey of Corporate Governance. (1997). Journal of Finance, 52.

Silveira, A.D.M. (2002). Governança Corporativa, Desempenho e Valor da Empresa no Brasil. Dissertação (Mestrado em Administração) – Faculdade de Economia, Administração e Contabilidade/Universidade de São Paulo – FEA/USP, São Paulo.

Silveira, A.D.M. (2004). Governança Corporativa e Estrutura de Propriedade: Determinantes e Relação com o Desempenho das Empresas no Brasil. Tese (Doutorado em Administração) – Faculdade de Economia, Administração e Contabilidade/Universidade de São Paulo – FEA/USP, São Paulo.

Stock, J. H.; Watson, M. W. (2004).Econometria.(1ª ed.). São Paulo, Pearson Addison Wesley.

Weber, R. A. (2008). Política de Dividendos no Setor Bancário Brasileiro. Dissertação (Mestrado em Administração) – Escola de Administração/Universidade Federal do Rio Grande do Sul – UFRGS, Porto Alegre, Rio Grande do Sul.

Wooldridge, J. M.(2006). Introdução à Econometria.(1ª ed). São Paulo, Cengage Learning.

Zanotelli, S. (2014). A Influência do Conselho de Administração nos Retornos dos Bancos Brasileiros de Capital Aberto. Dissertação (Mestrado em Administração). Escola de Administração/Universidade Federal do Rio Grande do Sul – UFRGS, Porto Alegre, Rio Grande do Sul.1. Mestrando em Administração na Faculdade de Gestão e Negócios – Universidade Federal de Uberlândia – FAGEN/UFU. Email: josefernandopaiva@yahoo.com.br

2. Professora da Faculdade de Gestão e Negócios – Universidade Federal de Uberlândia – FAGEN/UFU. Email: kribeiro@ufu.br

3. Professor da Faculdade de Gestão e Negócios – Universidade Federal de Uberlândia – FAGEN/UFU. Email: m.fodra@uol.com.br