HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 27) Año 2016. Pág. 25

Leticia da Costa ALVES 1; Andreas Dittmar WEISE 2

Recibido: 18/05/16 • Aprobado: 13/06/2016

2. Cenário Econômico no Brasil

5. Apresentação dos resultados

RESUMO: A conjuntura atual remete a um cenário de crise no país. O mercado imobiliário, que pertence ao setor da construção civil, também vem sentido os efeitos deste cenário desfavorável. Buscando ampliar o conhecimento a cerca dos efeitos do cenário econômico no mercado imobiliário, o presente estudo tem como objetivo investigar indicadores econômicos e do setor imobiliário, visando identificar a sua situação real, bem como futuras consequencias. Para alcançar o objeto de estudo, fez-se uso de séries temporais existentes sobre o mercado imobiliário e sobre indicadores econômicos. Os resultados remetem que o momento econômico vivenciado no país pode estar influenciando no setor, tendo em vista que a taxa de juros subiu, a aquisição de financiamentos para compra de imóveis caiu, a venda de unidades de imóveis também apresentou redução, inversamente proporcional a inadimplência subiu e a oferta de crédito apresentou queda em 2015. |

ABSTRACT: The current situation leads to a crisis scenario in the country. Real estate, which belongs to the construction industry, has also felt the effects of this unfavorable scenario. Seeking to increase knowledge about the effects of the economic scenario in the real estate market, this study aims to investigate economic indicators and real estate industry, to identify their actual situation and future consequences. To achieve the aim of this study, we made use of existing time series on the housing market and on economic indicators. Results highlight that the economic climate experienced in the country may be influencing the industry, given that the interest rate rose, the acquisition finance for purchase of real estate fell, the sale of real estate units also decreased, inversely proportional to default rose and credit supply fell in 2015. |

A conjuntura atual remete a um cenário de crise no país, com juros elevados, desemprego em alta, produtividade em queda e estrutura governamental abalada por um processo de impeachment. Os indicadores econômicos de 2015 confirmam esta hipótese, tendo em vista que o país perdeu 1,5 milhão de vagas com carteira assinada, a inflação foi a maior desde 2002, finalizando o ano em 10,67%, os juros apresentaram a maior alta em 10 anos, ficando em 14,25% ao ano (CBIC, 2016).

Vários setores já estão sentindo as influências do ensejo econômico atual, um deles, objeto deste estudo, o setor da construção civil, o qual representa 5,8% do PIB Nacional (CBIC, 2012), registrou a maior queda no PIB desde 2003, ficando com decréscimo de 7,6% no PIB em Fevereiro de 2016 (CBIC, 2016).

O mercado imobiliário, que pertence ao setor da construção civil, também vem sentido os efeitos deste cenário desfavorável. Diante deste cenário, o mercado imobiliário no Brasil está em Crise?

Buscando elucidar os efeitos econômicos no êxito comercial do mercado imobiliário elaborou-se esta pesquisa, a qual adota como objeto de pesquisa investigar indicadores econômicos e do setor imobiliário, visando identificar a sua situação real, bem como futuras consequencias.

Com fulcro na investigação do cenário do objeto de estudo, apresenta-se a seguir a fundamentação teórica utilizada para embasar a pesquisa. Primeiramente apresenta-se o cenário macro-econômico e, em seguida, o mercado imobiliário.

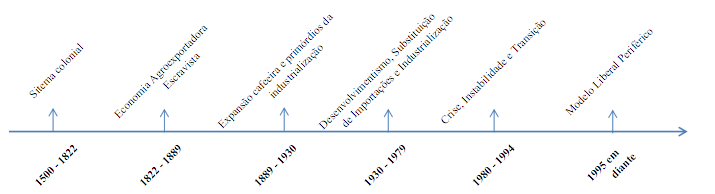

Antes de explanar sobre o atual cenário econômico do Brasil, há de se fazer um apanhado sobre a historicidade que culminou na conjuntura presente, bem como questões da economia mundial que podem ter influenciado neste ensejo. Para vislumbrar tal conjuntura, apresenta-se a Figura 1, a qual traz alguns momentos históricos que marcaram a economia do país.

Figura 1 – Momentos históricos da economia do Brasil

Fonte: Elaborado pela autora com base em Golçalves (2013)

Observa-se que a economia do Brasil passou por uma grande evolução, passando de sistema colonial à economia em desenvolvimento industrial. Há de se considerar alguns marcos, como a década de 80, considerada por muitos historiadores como a “década perdida”, marcada por déficit público e aumento da dívida, tanto externa como interna. Já nos anos 90, foi marcado por grandes mudanças, a abertura da economia, a mudança da moeda, a alteração do cálculo da correção monetária, privatizações, fusões e incorporações empresariais, dentre outros.

Por conseguinte, os anos 2000 é considerado uma década de economia estável, onde o Brasil conseguiu acumular mais reservas do que a dívida externa e recebeu o status de credor no mercado. Contudo, no final desta década a crise econômica de 2008-2009 pôs em risco a economia mundial, fazendo com que vários países entrassem em recessão (GOLÇALVES, 2013).

Após o período de crise e inúmeras tentativas fracassas de planos de combate à ela, no fim de 1993 iniciou-se o processo de implementação do Plano Real. O Plano Real desacelerou a inflação e a manteve sob controle por muitos anos, apesar das crises internacionais e da mudança do regime de política econômica (GREMAUD, VASCONCELLOS e TONETO JR., 2013).

Contudo, a expectativa de estabilidade de crescimento econômico não atingiu o êxito esperado. No período recente, as variações da economia, bem como os indicadores mostram-se preocupantes. Apresenta-se a seguir alguns indicadores atuais que estão relacionadas à situação de instabilidade da economia do Brasil.

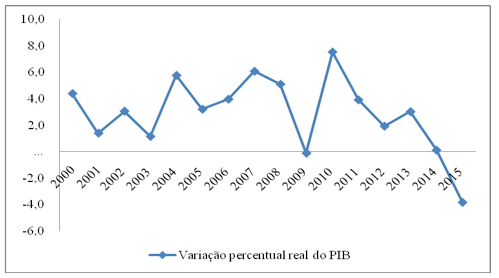

Um dos indicadores econômicos utilizados para medir o desempenho de uma economia é o PIB, o qual tem por objetivo mensurar a atividade econômica. Nota-se no Gráfico 1, o qual apresenta a variação do PIB em percentuais, que este indicador esta em acentuado declínio.

Gráfico 1 – Variação do PIB em percentuais

Fonte: elaborado pelos autores com base na série de dados do Banco Central do Brasil

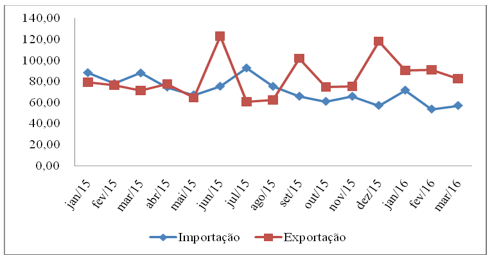

No que tange aos investimentos, o indicador utilizado refere-se à exportação e importação, a qual pode ser visualizada no Gráfico 2. O que se pode notar neste gráfico é que no final de 2015 houve uma desaceleração das exportações, e as importações cresceram. Tal fator pode estar atrelado a uma queda de produtividade nos setores relacionados a exportações.

Gráfico 2 – Indicadores de investimento – importações e exportações

Fonte: elaborado pelos autores com base na série de dados do Banco Central do Brasil

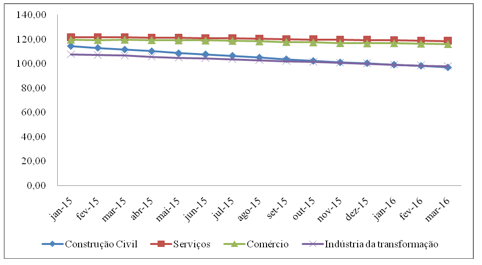

Outro indicador de conjuntura refere-se ao índice de nível de emprego formal, o qual é expresso no Gráfico 3. É visível a retração do nível de emprego formal, o qual é expresso separado por setores da economia.

Gráfico 3 - Nível de emprego formal

Fonte: elaborado pelos autores com base na série de dados do Banco Central do Brasil

Nota-se que o setor da economia com queda mais acentuada no nível de emprego formal é o da construção civil, no qual o mercado imobiliário está inserido e cujo cenário é objeto deste estudo. Desta forma, apresenta-se o item subsequente, mercado imobiliário.

O mercado imobiliário, o qual pertence ao setor da construção civil, é muito peculiar quando comparado aos demais setores da economia. A imobilidade espacial dos seus produtos faz com que a oferta se restrinja as condições locais de produção (SEABRA, SILVEIRA NETO e MENEZES, 2015).

Outra peculiaridade do ramo imobiliário é relativa à sua dinâmica de mercado, tendo em vista que a determinação dos preços deste setor varia de acordo com a oferta e a demanda de imóveis, além de ser influenciado pela legislação e pelos investimentos públicos e privados (LIMA NETO, 2015).

Ainda sobre as suas características, Pagano et al. (2015) explanam em seu estudo sobre o dispêndio financeiro do consumidor ao adquirir um imóvel, gerando um empenho do seu patrimônio financeiro em um ativo imóvel. Os autores ressaltam ainda sobre a característica de oligopólio presente neste setor, caracterizado por muitos compradores e poucos vendedores.

Para Arrais (2014), os negócios do mercado imobiliário transitam entre o âmbito fundiário (solo não edificado) e o âmbito imobiliário (solo edificado), haja vista que envolve um conjunto de atividades que ultrapassam o mercado da habitação, transitando, por exemplo, nas atividades industriais e centros de negócios, os quais demandam por locais para desenvolvimento de suas atividades.

No que diz respeito ao mercado imobiliário brasileiro, Rufino (2016) ressalta em seu estudo a historicidade do setor, que por muitos anos teve como característica a restrição de acesso ao bem imóvel pela grande massa populacional, haja vista que oferecia produtos de alto valor, que alcançavam menos de 30% da população.

Contudo, a partir de meados de 2003, o cenário iniciou um processo de desmistificação do acesso a moradia própria. Com os incentivos públicos de acesso ao crédito imobiliário, um número maior de pessoas teve a possibilidade de adquirir a casa própria. Brando e Barbedo (2016) ressaltam em seu estudo que proporcionalmente a suba da oferta de imóveis, os preços também subiram, estando associados ao crescimento de renda e as condições de crédito.

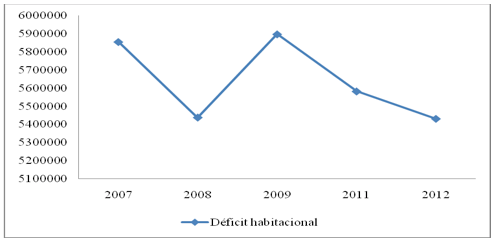

A partir de então, o mercado imobiliário iniciou uma fase de crescimento, acompanhado de políticas públicas para redução do déficit habitacional, o cenário era promissor. Como pode ser visto no Gráfico 4, o déficit habitacional total do Brasil está em queda.

Gráfico 4 – Déficit habitacional do Brasil

Fonte: Elaborado pelos autores com base na série de dados do CBIC

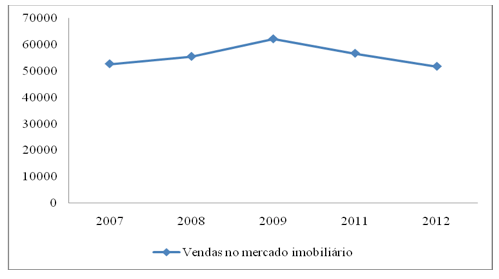

A redução do déficit habitacional pode estar relacionado a vários fatores, como a facilidade de acesso ao crédito, os incentivos governamentais como o Programa Minha Casa Minha Vida, dentre outros fatores. Como pode ser visto do gráfico 5, as vendas do mercado imobiliário apresentaram uma variação similar ao do déficit habitacional.

Gráfico 5 – Vendas no mercado imobiliário

Fonte: Elaborado pelos autores com base na série de dados do CBIC

Pode-se observar um pico nas vendas em 2009, comparando com o gráfico anterior, o pico foi no mesmo período do maior déficit habitacional. Logo em seguida, nos anos subseqüentes, o déficit habitacional reduziu, podendo inferir que como no período imediatamente anterior houve um pico de vendas de imóveis, o déficit pode ter sido suprido por este fator e iniciou-se a queda. Logo, como muitas pessoas adquiriram imóveis e o déficit reduziu, as vendas também apresentaram queda.

Por fim, segundo Pagano et al. (2015), o mercado imobiliário, influenciado por outros mercados como o financeiro e por indicadores como o PIB, também a influencia a economia. Baseando-se nestes pressupostos, e na perspectiva da economia atual, apresenta-se a seguir a metodologia adotada para este estudo, e, em seguida os resultados encontrados.

Considerando que metodologia pode ser compreendida como um conjunto de métodos, procedimentos e técnicas para alcance de um objetivo (MATIAS-PEREIRA, 2012), neste item apresenta-se o processo adotado para investigação do tema em estudo.

O presente estudo tem finalidade de pesquisa aplicada e é considerado de tipo descritivo, haja vista que irá investigar e descrever indicadores econômicos do Brasil, bem como indicadores do mercado imobiliário. A origem dos dados é documental, devido a utilização de bancos de dados já existentes, a temporalidade é longitudinal, pois são consideradas séries temporais para as análises, e a sua natureza é quantitativa, tendo em vista os dados selecionados (APOLINÁRIO, 2011).

Os dados foram coletados de séries históricas disponíveis na Câmara Brasileira da Indústria da Construção (CBIC), no Banco Central do Brasil (BACEN) e no Índice FipeZap. As séries utilizadas de cada fonte são expressas no quadro 1.

Quadro 1 – Fonte de dados

Fonte |

Série |

Período |

CBIC |

Evolução dos lançamentos, vendas e unidades ofertadas |

2011 à 2016 |

CBIC |

Unidades financiadas pelo SBPE |

2011 à 2016 |

Banco Central do Brasil |

Taxa média de juros das operações de crédito - total |

2011 à 2016 |

Banco Central do Brasil |

Inadimplência total e oferta de crédito esperada e observada |

2011 à 2015 |

Índice FipeZap |

Variação do preço de imóveis |

Abril de 2015 à Abril de 2016 |

Fonte: elaborado pelos autores

Os dados foram analisados por meio de técnicas de estatística descritiva e apresentados no formato de gráficos e tabelas. Os resultados obtidos são apresentados no próximo item.

Os resultados serão apresentados em dois momentos, primeiramente as análises realizadas em relação às unidades vendidas de imóveis serão apresentadas e, por conseguinte, as explana-se sobre aquisição de financiamento para compra de imóveis e alguns indicadores econômicos do País.

Para analisar a quantidade de vendas de imóveis, foram separados três indicadores disponíveis nos bancos de dados do CBIC: estoque total; unidades lançadas e unidades vendidas. Como as análises foram feitas no período de 2011 a 2015, agrupo-se o banco de dados, que é disponibilizado por mês, em quadrimestres.

No que tange ao indicador estoque total, expõe-se a tabela a seguir que contém o estoque total por quadrimestre (Tabela 1). Observa-se que o estoque, ao longo cinco anos, apenas em três quadrimestres apresentaram resultado negativo, ou seja, em apenas 3 períodos imediatamente anteriores houve um ápice em vendas ao ponto de reduzir o estoque total disponível do quadrimestre subsequente. Estes períodos podem estar atrelados ao lançamento de incentivos governamentais de acesso ao crédito, como o Programa Minha Casa Minha Vida.

Tabela 1 – Estoque total disponível

Período |

Estoque total |

Variação |

1° quad/2011 |

184.957 |

|

2° quad/2011 |

194.044 |

4,91% |

3° quad/2011 |

205.598 |

5,95% |

1° quad/2012 |

206.198 |

0,29% |

2° quad/2012 |

189.549 |

-8,07% |

3° quad/2012 |

197.661 |

4,28% |

1° quad/2013 |

200.183 |

1,28% |

2° quad/2013 |

183.259 |

-8,45% |

3° quad/2013 |

186.317 |

1,67% |

1° quad/2014 |

195.906 |

5,15% |

2° quad/2014 |

202.602 |

3,42% |

3° quad/2014 |

219.319 |

8,25% |

1° quad/2015 |

231.141 |

5,39% |

2° quad/2015 |

231.465 |

0,14% |

3° quad/2015 |

225.774 |

-2,46% |

Fonte: elaborado pelos autores com base no banco de dados da CBIC (2016)

Tratando-se de lançamentos de unidades (apartamentos, casas, salas comerciais, etc.), pode-se observar que há quadrimestres com comportamento relativamente parecidos, considerando que há uma queda brusca dos lançamentos a priori de um lançamento maior do quadrimestre anterior. Percebe-se também que tal queda ocorre sempre no primeiro quadrimestre de cada ano, podendo estar interligado com alguma sazonalidade nos lançamentos, sendo que estes podem ter seu ápice no último quadrimestre do ano (Tabela 2).

Tabela 2 – Unidades lançadas

Período |

Unidades Lançadas |

Variação |

1° quad/2011 |

24.298 |

|

2° quad/2011 |

30.297 |

24,69% |

3° quad/2011 |

35.000 |

15,52% |

1° quad/2012 |

13.646 |

-61,01% |

2° quad/2012 |

18.680 |

36,89% |

3° quad/2012 |

29.733 |

59,17% |

1° quad/2013 |

17.623 |

-40,73% |

2° quad/2013 |

20.797 |

18,01% |

3° quad/2013 |

31.871 |

53,25% |

1° quad/2014 |

14.466 |

-54,61% |

2° quad/2014 |

17.268 |

19,37% |

3° quad/2014 |

28.510 |

65,10% |

1° quad/2015 |

11.197 |

-60,73% |

2° quad/2015 |

12.520 |

11,82% |

3° quad/2015 |

14.276 |

14,03% |

Fonte: elaborado pelos autores com base no banco de dados da CBIC (2016)

Tendo por base a venda de unidades residenciais, é possível observar uma variação maior ao longo dos anos, o decréscimo em vendas esteve presentes, mas analisando a quantidade de quadrimestres com decréscimo no ano, pode-se inferir que após 2012, o ano de 2015 apresentou o pior resultado, tendo em vista que em dois quadrimestres esteve com resultado negativo e no 2° quadrimestre, em que seu resultado foi positivo, o crescimento foi calculado em cima de um quadrimestre com 8,54% de queda em vendas.

Tabela 3 – Total de unidades residenciais vendidas

Período |

Unidades Vendidas |

Variação |

1° quad/2011 |

75.938 |

|

2° quad/2011 |

78.431 |

3,28% |

3° quad/2011 |

79.222 |

1,01% |

1° quad/2012 |

67.298 |

-15,05% |

2° quad/2012 |

57.982 |

-13,84% |

3° quad/2012 |

62.169 |

7,22% |

1° quad/2013 |

61.630 |

-0,87% |

2° quad/2013 |

57.269 |

-7,08% |

3° quad/2013 |

61.093 |

6,68% |

1° quad/2014 |

56.331 |

-7,79% |

2° quad/2014 |

57.910 |

2,80% |

3° quad/2014 |

66.729 |

15,23% |

1° quad/2015 |

61.030 |

-8,54% |

2° quad/2015 |

61.814 |

1,28% |

3° quad/2015 |

60.942 |

-1,41% |

Fonte: elaborado pelos autores com base no banco de dados da CBIC (2016)

Se analisarmos as três variáveis em conjunto, é possível observar que quando o número de unidades lançadas reduz o estoque total também reduz e estes influenciam negativamente no desempenho de unidades vendidas. Há de se considerar outras hipóteses para determinar tal influência das vendas de imóveis, desta forma, apresentam-se a seguir outros indicadores.

Para elucidar o cenário dos últimos anos, apresenta-se a Tabela 4, a qual demonstra a variação por mês ano a ano da aquisição de financiamentos imobiliários. Observa-se que no início da série, foram poucos os períodos em que houve decréscimo em unidades de financiamentos, apenas em dois meses comparando 2012 com 2011. Já em 2013, apenas o mês de julho ficou com percentual negativo em termos de crescimento, ou seja, apresentou decréscimo.

Tabela 4 – Variação mensal de aquisição de financiamentos imobiliários

Período |

2011x2012 |

2012x2013 |

2013x2014 |

2014x2015 |

JAN |

19,87% |

16,16% |

8,33% |

12,01% |

FEV |

1,41% |

9,13% |

30,26% |

-35,53% |

MAR |

27,94% |

15,94% |

-16,06% |

25,65% |

ABR |

-7,37% |

63,23% |

-12,66% |

16,23% |

MAI |

2,46% |

33,09% |

-0,27% |

-66,82% |

JUN |

6,16% |

-66,29% |

252,48% |

-52,22% |

JUL |

8,71% |

20,94% |

-2,93% |

-55,34% |

AGO |

6,96% |

8,07% |

-8,09% |

-53,74% |

SET |

-12,58% |

21,36% |

18,83% |

-57,16% |

OUT |

38,29% |

0,84% |

17,60% |

-69,83% |

NOV |

5,79% |

16,35% |

7,89% |

-66,89% |

DEZ |

1,16% |

18,32% |

0,39% |

-62,34% |

Fonte: elaborado pelos autores com base no banco de dados da CBIC (2016)

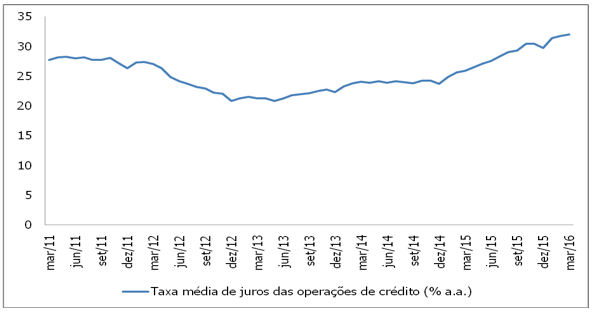

Considerando que o mercado imobiliário está altamente relacionado com o mercado financeiro, tendo em vista que a aquisição de imóveis se dá em muitos casos com financiamento, apresenta-se a evolução da taxa média de juros das operações de crédito no Gráfico 6.

Gráfico 6 – Evolução da taxa média de juros das operações de crédito (% a. a.)

Fonte: elaborado pelos autores com base nas séries temporais do Banco Central do Brasil (2016)

Com fulcro no que foi apresentado, pode-se observar que o decréscimo em financiamentos é inversamente proporcional a taxa média de juros das operações de crédito, ou seja, à medida que a taxa de juros sobe, os financiamentos diminuem.

Nesta perspectiva, também é possível inferir que com a redução dos financiamentos, proporcionadas pelo aumento da taxa de juros, as unidades vendidas no mercado imobiliário também reduzem. Este ensejo pode ser observado na Tabela 5.

Tabela 5 – Financiamentos imobiliários versus unidades vendidas

Financiamentos Imobiliários |

Unidades Vendidas |

|

Período |

2014x2015 |

2014x2015 |

JAN |

12,01% |

16,62% |

FEV |

-35,53% |

7,78% |

MAR |

25,65% |

6,81% |

ABR |

16,23% |

3,46% |

MAI |

-66,82% |

-2,39% |

JUN |

-52,22% |

14,58% |

JUL |

-55,34% |

18,11% |

AGO |

-53,74% |

-0,42% |

SET |

-57,16% |

-3,40% |

OUT |

-69,83% |

-6,11% |

NOV |

-66,89% |

-11,85% |

DEZ |

-62,34% |

-12,24% |

Fonte: Elaborado pelos autores com base no banco de dados CBIC (2016)

Analisando as informações apresentadas na tabela anterior, é possível notar que a partir de agosto de 2015 a redução dos financiamentos começa a influenciar negativamente nas unidades de vendidas de imóveis, sendo que à medida que o decréscimo nos financiamentos se acentua maior é o recuo nas vendas de imóveis.

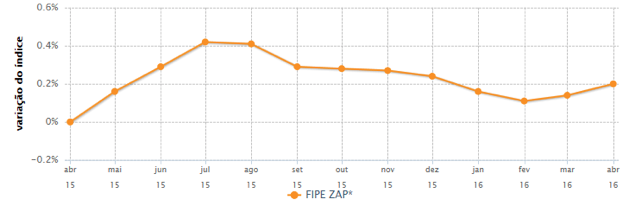

Trazendo informações dos últimos 12 meses, buscou-se verificar a variação do Índice FipeZap Ampliado, que acompanha a variação dos preços de imóveis ofertados. O que se pode observar que há também ligeira queda no preço dos imóveis em 2016, sendo que o mês com valores mais baixos neste ano foi fevereiro, conforme pode ser visto no Gráfico 7.

Gráfico 7 – Variação do preço dos imóveis

Fonte: Zap (2016)

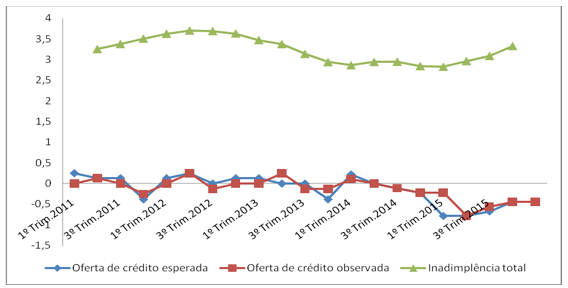

Considerando o mercado financeiro, analisou-se também a inadimplência total e a oferta de crédito esperada e a observada, utilizando séries históricas do Banco Central do Brasil, conforme pode ser visualizado no Gráfico 8.

Gráfico 8 – Inadimplência e oferta de crédito.

Fonte: elaborado pelos autores com base nos dados Banco Central do Brasil

Pode-se observar no gráfico apresentado que entre 2011 e 2012 houve uma inadimplência elevada, a qual acompanhou os picos de oferta de crédito. Já em 2014 nota-se uma estabilização da inadimplência e pode-se considerar mais estável a oferta de crédito. Contudo, em 2015 a oferta de crédito tem uma queda brusca e a inadimplência sobe neste período, contradizendo a sequencia dos anos anteriores, onde a inadimplencia aumentava acompanhando o aumento de oferta de crédito.

Desta forma, pode-se inferir que o momento econômico vivenciado no país pode estar influenciando no setor, tendo em vista que a taxa de juros subiu, a aquisição de financiamentos para compra de imóveis caiu, a venda de unidades de imóveis também apresentou redução, inversamente proporcional a inadimplência subiu e a oferta de crédito apresentou queda em 2015. Desta forma, a conjuntura econômica, marcada pela resceção parece estar influenciando negativamente o setor do mercado imobiliário.

Haja vista os resultados apresentados no item anterior, os quais possibilitaram a identificação de indicadores econômicos do país, bem como do setor em análise, pode-se inferir que o mercado imobiliário no Brasil apresentou queda em seus indicadores, ao mesmo tempo em que os indicadores econômicos também reduziram.

O cenário atual é de recessão e os efeitos negativos da economia podem estar influenciando negativamente o setor, na medida em que pode-se observar a linearidade quando os dados são cruzados, como por exemplo, o aumento da taxa de juros com a redução de financiamentos imobiliários e a redução das unidades vendidas de imóveis.

Considerando tais fatores, responde-se como afirmativa a problemática deste estudo, considerando-se que há crise no mercado imobiliário do Brasil. Justifica-se tal afirmativa com os dados de indicadores situacionais em acentuado decréscimo no setor.

Contudo, como o decréscimo tem caráter recente, considerando que o decréscimo começou a ser observado em agosto de 2015, sugere-se ampliar o período da análise futuramente, buscando identificar padrões e continuidade do cenário no mercado imobiliário.

ARRAIS, T. A. Integração do mercado imobiliário e segunda residência – Brasil metropolitano . Mercator, v. 13, n. 1, p. 49-62, 2014.

APPOLINÁRIO, F. Dicionário de metodologia científica: um guia para a produção do conhecimento científico. 2. ed. São Paulo: Atlas, 2011.

BANCO CENTRAL DO BRASIL. Sistema gerenciador de séries temporais. 2016. Disponível em: < https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLocalizarSeries>. Acesso em: Maio, 2016.

BRANDO, L.; BARBEDO, C. H. Há fatores não econômicos na formação do preço de imóveis? RAC, v. 20, n. 1, p. 106-130, 2016.

CBIC. PIB 2015. 2016. Disponível em: <http://www.cbicdados.com.br/menu/home/pib-2015>. Acesso em: Maio, 2016.

CBICb. Participação da Construção Civil do PIB Brasil. 2012. Disponível em: <http://www.cbicdados.com.br/menu/home/participacao-da-construcao-civil-no-pib-brasil>. Acesso em: Maio, 2016.

CBIC. Banco de dados. 2016. Disponível em: <http://www.cbicdados.com.br/home/>. Acesso em: Maio, 2016

GREMAUD, A. P.; VASCONCELLOS, M. A. S.; TONETO JR, R. Economia brasileira contemporânea. 7. ed. São Paulo: Atlas 2013.

GONÇALVES, R. Desenvolvimento às avessas: verdade, má-fé e ilusão no atual modelo brasileiro de desenvolvimento. Rio de Janeiro: LTC, 2013.

LIMA NETO, V. C. O uso do imposto de transmissão de bens intervivos para o monitoramento do mercado imobiliário: uma metodologia para a construção do observatório imobiliário no Distrito Federal. IPEA: Brasília, 2015.

MATIAS-PEREIRA, J. Manual de metodologia da pesquisa científica. 3. ed. São Paulo: Atlas, 2012.

ZAP. Índice FipeZap. Disponível em: <http://www.zap.com.br/imoveis/fipe-zap-b/>. Acesso em: Maio de 2016.

RUFINO, M. B. C. Transformação da periferia e novas formas de desigualdades nas metrópoles brasileiras: um olhar sobre as mudanças na produção habitacional. Cad. Metrop., v. 18, n. 35, p. 217-236, 2016.

SEABRA, D. M.; SILVEIRA NETO, R. M.; MENEZES, T. A. Amenidades urbanas e valor das residências: uma análise empírica para a cidade do Recife. Economia Aplicada, v. 20, n. 1, p. 143-169, 2016.

PAGANO, L.; JÚNIOR, P.; SOUZA, R.; PORTUGAL, N.; FERREIRA, J. O comportamento dos preços de ativos imobiliários no Brasil: uma análise baseada nos impactos do Programa Minha Casa Minha Vida. Revista da UIIPS, v. 3, n. 2, p. 24-43, 2015.

1. Mestranda no Programa de Pós-Graduação em Engenharia de Produção, UFSM.

2. Professor permanente do Programa de Pós-Graduação em Engenharia de Produção – PPGEP, UFSM. Email: andreasd.weise@gmail.com