HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 27) Año 2016. Pág. 28

Daniela de ANDRADE 1; Ricardo Batista CÂNDIDO 2; Fabio Gallo GARCIA 3; Elmo TAMBOSI Filho 4

Recibido: 15/07/16 • Aprobado: 30/07/2016

RESUMO: As ações de maior liquidez do índice IBOVESPA, refletem o comportamento das ações de um modo geral, bem como a relação das variáveis macroeconômicas em seu comportamento e estão entre as mais negociadas no mercado de capitais brasileiro. Desta forma, pode-se entender que há reflexos de fatores que impactam as empresas de maior liquidez que definem o comportamento das variáveis macroeconômicas e que o inverso também é uma verdade, oscilações nos fatores macroeconômicos também afetam as ações de maior liquidez, como IPCA, PIB, SELIC e Taxa de Câmbio. O estudo propõe uma análise da relação existente entre variáveis macroeconômicas e o comportamento das ações de maior liquidez do índice IBOVESPA, corroborando com estudos que buscam entender a influência de fatores macroeconômicos sobre o preço de ações e contribuindo empiricamente com a formação de portfólios de investimento. O trabalho abrangeu o período de 2008 a 2014. Os resultados concluíram que a formação de carteiras, visando a proteção do capital investido, deve conter ativos com correlação negativa em relação às variáveis estudadas, o que torna possível a composição de uma carteira com risco reduzido. |

ABSTRACT: The most liquid shares of the IBOVESPA index, reflect the behavior of stocks in general, and the relationship of macroeconomic variables in their behavior and are among the most actively traded securities in the Brazilian capital market. Thus, one can understand that there are consequences of factors that impact the most liquid companies that define the behavior of macroeconomic variables and the reverse is also true, fluctuations in macroeconomic factors also affect the most liquid stocks, as IPCA, GDP Selic and exchange rates. The study proposes an analysis of the relationship between macroeconomic variables and the behavior of most liquid shares of the IBOVESPA bovespa index, corroborating studies that seek to understand the influence of macroeconomic factors on the stock price and empirically contributing to the formation of investment portfolios. The work covered the period from 2008 to 2014. The results concluded that the formation of portfolios in order to protect the invested capital, must contain assets with negative correlation in relation to variables, which makes possible the composition of a reduced risk with portfolio. |

O Brasil é um mercado de interesse para investidores internacionais, que buscam países emergentes para atenuar riscos através da diversificação de carteiras, o que destaca a importância do mercado IBOVESPA para estes investidores e por esta razão não deixaria o mercado entrar em colapso, corroborando com a Hipótese do Mercado Eficiente (Efficient Markets Hypothesis - EMH) que afirma

As ações estão sempre em equilíbrio e é impossível para um investidor ‘vencer o mercado’ e consistentemente obter uma taxa de retorno mais alta do que é justificado pelo risco das ações”. (BRIGHAM, 2012 ).

O retorno é o ganho ou prejuízo obtido com um investimento em determinado período de tempo. Desta forma, uma carteira eficiente é aquela que maximiza os retornos para determinado nível de risco, ou minimize o risco para o retorno esperado. (GITMAN, 2010).

Os Estudos de Markowitz (1952 e 1959) deram início a preocupação com o binômio Risco/Retorno, tema até então pouco discutido. Markowitz, em seu estudo seminal, determinou retorno como a média aritmética histórica dos retornos do ativo e o risco como a variância ou desvio padrão do retorno, criando o primeiro modelo matemático de precificação de ativos individuais ou portfólios.

Tobin (1958) modelou a incerteza do retorno (perda ou ganho) introduzindo uma variável denominada aversão ao risco na composição do portfólio de ativos, segundo o autor, o investidor tem certeza do retorno, porém incerteza sobre o risco.

Treynor (1961, 1962); Sharpe (1964); Lintner (1965) e Mossin (1966), alicerçados no trabalho de Markowitz (1952) sobre diversificação e teoria moderna de portfólio, contribuíram para o modelo CAPM (Capital Asset Pricing Model), modelo largamente utilizado para precificação de ativos, que determina a taxa de retorno de um determinado ativo em relação a uma carteira de mercado diversificada, considerando a sensibilidade do ativo ao risco não-diversificável (risco sistêmico ou risco de mercado), representado pelo índice beta ou coeficiente beta (β), portanto o modelo considera que o prêmio de risco esperado corresponda ao risco não diversificável.

Em Gitman (2010), o risco foi estudado sobre dois aspectos, risco diversificado ou específico (risco relacionado à característica de cada ativo) e risco de mercado ou sistemático (risco associado a todos os ativos negociados no mercado).

Estudos recentes demonstram interesse por países em desenvolvimento, no Brasil estudos explicam a relação de variáveis macroeconômicas e o comportamento de ativos. (NUNES, 2005; BELFIORE, 2006; SILVA, 2008; COLOMBO, 2010; GUIMARÃES, 2011; ARTUSO, 2012; LEITE, 2012; RIBEIRO, 2012 E PAIVA, 2013). O presente trabalho procura ampliar o conhecimento sobre a relação das variáveis macroeconômicas com os ativos de maior liquidez.

Leite, Araujo e Silva (2012), utilizaram a metodologia de mínima variância, através da técnica de análise fatorial. Com o propósito de determinar o comportamento das ações de maior liquidez relacionadas às variáveis macroeconômicas, o presente trabalho tem o objetivo de testar como as variáveis macroeconômicas e as variáveis de mercado impactam nas ações de maior liquidez que compõem o índice IBOVESPA.

Baseado nesses estudos, pretende-se aplicar semelhante metodologia para o comportamento das ações, no mercado brasileiro, que compõem o índice IBOVESPA, utilizando a correlação existente entre as variáveis IPCA, PIB, SELIC e Taxa de Câmbio e os ativos.

O prêmio de risco é um parâmetro chave nas políticas de alocação de ativos e nas decisões de investimento. Trabalhos recentes, como Colombo (2010); Guimarães (2011) e Artuso (2012) discutem a formação de portfólio baseado na medição real do prêmio de risco, o seu tamanho e os determinantes de sua variação. O tamanho do prêmio de risco depende da forma como ele é medido, juntamente com a sua evolução ao longo do tempo e sua variação entre as regiões do mundo. (IBOVESPA, 2014).

Já os autores Nunes (2005); Belfiore (2006); Nogas (2008); Bonfim (2011); Ribeiro (2012) e Ribeiro (2013) analisam a relação entre variáveis macroeconômicas e os retornos do índice IBOVESPA. De acordo com Nogas (2008) “os valores dos ativos negociados por empresas locais nas Bolsas de Valores tendem a variar em conjunto com indicadores econômicos nacionais”.

A relação entre risco e retorno passou a ter maior significância em relação aos investimentos com Markowitz (1952 e 1959), que trouxe este tema para o campo das ciências sociais criando a partir daí as bases teóricas para pesquisas e estudos.

Markowitz (1952), em seu trabalho seminal, defendeu a expectativa de retorno como a média aritmética histórica do retorno do ativo, e o risco como a variância ou desvio padrão dos retornos históricos do ativo, o que resultaria na otimização de portfólios de ativos, através de um modelo matemático de seleção de carteiras de ativos (portfólios de investimento) ou ativos individuais.

Sharpe (1963 e 1964) desenvolveu uma equação que incorporava risco e retorno, baseado em Markowitz (1952), Tobin (1958) e Treynor (1961). Esta equação foi denominada Capital Asset Pricing Model – CAPM, através de uma regressão linear simples, em que a variável dependente era representada pelo retorno esperado pelos acionistas e a variável independente era uma ponderação do risco da empresa em relação a um ativo, admitindo que a relação entre risco e retorno fosse linear.

Sharpe (1963) defendeu também que este modelo incorporaria uma medida de sensibilidade da empresa, denominado beta, medida que mensuraria a variação do risco da negociação dos ativos financeiros de uma empresa, comparado à variação do risco de um índice de mercado.

Preliminarmente, Sharpe (1963) em suas pesquisas estabelece que o CAPM utilizado para o cálculo do retorno do capital próprio, seria composto somente pelo beta e pelo retorno da carteira de mercado.

Sharpe (1964) adicionou um novo componente ao modelo, fundamentado pelas pesquisas de Tobin (1958), chamado por ele de ativo livre de risco. Desta forma, o retorno esperado do portfólio seria estabelecido pela composição do retorno de um ativo de baixo risco (variância ou desvio padrão) negociado em determinado mercado econômico, acrescido da ponderação do beta pelo prêmio de risco, por conseguinte, o beta seria a diferença entre o retorno do portfólio de mercado e desse ativo livre de risco.

Em sua versão final, Sharpe (1964) defendeu a aplicação do modelo CAPM, tanto para ativos individuais como para portfólios de ativos, a aplicação para portfólios só foi possível algumas décadas depois, com o desenvolvimento de ferramentas computacionais sofisticadas, devido à alta complexidade dos cálculos dos algoritmos.

Como consequência, os estudos de Sharpe permitiram que fossem promovidos testes empíricos sobre o aprimoramento da formação de portfólios de ativos de baixo risco e elevado retorno, desta forma os ativos seriam compilados em portfólios em razão da covariância entre os mesmos, priorizando ativos com covariâncias que se anulassem, considerando-se seus retornos históricos. Os estudos de Sharpe promoviam a redução do risco mediante conhecida taxa de retorno ou, aumento do retorno para certo nível de risco.

Ewijk (2012) mostra que nos mercados emergentes o prêmio de risco é significativamente menor se medido por métodos ex-ante e não ex-post, em períodos mais recentes, e para os países mais desenvolvidos. Além disso, a maior volatilidade do crescimento do PIB tende a elevar o prêmio de risco, enquanto a taxa de juros nominal mais elevada tem um impacto negativo sobre o prêmio de risco.

Já Mehra e Prescott (1985), em sua contribuição seminal, identificaram discrepância entre o prêmio de risco medido empiricamente e o prêmio que decorre da teoria. O prêmio de risco mede o excesso de retorno acima da taxa livre de risco e, como tal, pode ser visto como o preço para o risco.

Erbas e Mirakhor (2007) e Shackman (2006) defendem que o prêmio de risco é maior em mercados emergentes do que em mercados maduros. Segundo os autores, investir em países em desenvolvimento é geralmente considerado mais arriscado, e deve ser compensado em termos de maior retorno. O presente trabalho busca reduzir o risco na formação de carteiras, baseado no comportamento das variáveis macroeconômicas.

Para Weil (1989), outro fator macroeconômico que pode influenciar o prêmio de risco é o tamanho do risco agregado, medido pela volatilidade do crescimento do PIB, sendo que maior volatilidade do consumo leva a exigência de maiores retornos.

De acordo com Brigham (2012) o risco relaciona-se a probabilidade de algum evento não favorável à decisão de investimento tomada acontecer, já Gitman (2010) define risco como a chance de haver alguma perda financeira, já para Ross (2000) risco é o nível de incerteza que cerca as decisões de investimento.

Ao estudar o risco, temos a possibilidade de estudar a probabilidade de atingirmos possíveis resultados com base em comportamentos históricos, ou seja, a variância do ativo. O risco é dividido em risco diversificado ou específico e risco de mercado ou sistemático.

A Moderna Teoria de Finanças possui alicerce no trabalho seminal de Markowitz (1952), que desenvolveu a teoria de Gestão de Carteiras, definindo os parâmetros de seleção dos ativos como sendo a média da variância dos retornos históricos, Markowitz considerou que a média histórica dos retornos seria uma medida para prever o retorno esperado de um investimento e a variância dos retornos históricos mensuraria os riscos a fim de minimizá-los.

Em sua teoria, Markowitz (1952) afirma que quando duas carteiras de ativos possuírem o mesmo desvio padrão (risco), o investidor optará por aquela com maior retorno. Porém, quando duas carteiras de ativos possuírem o mesmo retorno, a tendência é a escolha por aquela que possua o menor risco.

Ross (2000), afirma que os investidores frente a um mesmo risco escolheram carteiras de maior retorno, e frente ao mesmo retorno, escolheram carteiras de menor risco.

O CAPM surgiu com a publicação dos trabalhos de Treynor (1961); Sharpe (1963); Lintner (1965) e Mossin (1966), tendo como premissa que o retorno esperado de um ativo é função linear do ativo livre de risco, do risco sistemático do ativo, definido como Beta (ß) e do prêmio pelo risco do portfólio de ativos comparado ao ativo livre de risco.

Em 1963, Sharpe, embasado pelos estudos de Markowitz sugeriu que os retornos dos ativos relacionavam-se a um índice comum, esse índice associado ao resultado de uma série de investimentos em n ativos resultaria no retorno, ao que ele chamou de Modelo Diagonal.

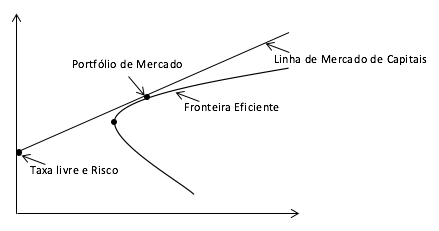

Em 1964, dando continuidade a sua pesquisa, Sharpe apresentou a CML (Linha de Mercado de Capitais) composta por ativos com risco e ativos sem risco, defendendo que os investidores dão preferência a carteiras de ações que obtém retornos acima da CML.

O CAPM, desenvolvido por Treynor (1961), Sharpe (1964), Lintner (1965) e Mossin (1966), compara a rentabilidade esperada de um ativo ou bem, em um mercado em equilíbrio, com seu risco não diversificável (ß). Os autores desenvolveram o CAPM estático ou não condicional.

Figura 02 – Linha de Mercado de Capitais CML

Fonte: Adaptado de Berk e Demarzo, 2010.

Dando continuidade a teoria do CAPM não condicional, os autores Black, Jensen e Scholes (1972) e Fama e MacBeth (1974) realizam testes em seus trabalhos, supondo um beta estático. Black, Jensen e Scholes (1972) deparam com um relacionamento positivo entre a rentabilidade e o beta. Fama e MacBeth (1974) utilizam os betas de determinado período para simular períodos posteriores.

Em 1973, Merton produz o Consumption Capital Asset Pricing Model (ICAPM), partindo do pressuposto que investidores consumiam toda a sua riqueza após determinado período, de modo que riqueza e consumo acabavam se confundindo.

Roll (1977), na mesma linha das críticas anteriores feitas ao CAPM no que tange a matriz teórica da análise média variância, supondo que essa análise requer restrições sobre a distribuição dos retornos ou sobre a função utilidade dos indivíduos, ataca o CAPM por sua inabilidade de ser testado empiricamente.

Ross, em 1976, apresenta um modelo semelhante ao CAPM, denominado APT (Arbitrage Princing Model), pressupondo que a geração de retorno dos ativos e a inexistência de arbitragem leva a uma relação linear entre os retornos dos ativos, esse modelo utiliza a metodologia de análise fatorial.

O estudo da influência de variáveis macroeconômicas no retorno dos ativos tiveram início com Chen, Roll e Ross (1986). Os autores elaboraram séries de fatores relacionados às variáveis macroeconômicas que representam os riscos sistemáticos do mercado de ações, com o objetivo de adaptar os testes do APT a fatores observáveis, aceitando a estrutura original de Ross (1976).

O modelo de três fatores de Fama e French (1992) é largamente utilizado para esclarecer os retornos de ações e é uma alternativa ao CAPM. Ao invés de utilizar apenas um fator (o retorno em excesso do mercado, definido pelo retorno das ações menos a taxa livre de risco) utiliza mais dois fatores de risco.

Fama e French (1992) partiram da análise da capacidade do modelo de fator único CAPM de explicar assertivamente os retornos das ações, propondo um conjunto de variáveis, sendo elas: a relação entre o valor contábil e o valor de mercado (VPA/P) das ações, o valor de mercado, o índice Lucro/Preço (L/P) e a alavancagem da empresa que poderiam preferivelmente explicar a diferença de retornos.

Ao utilizar o valor de mercado para constituir o portfólio de investimento (carteira de ativos), Fama e French (1992) encontraram uma relação negativa entre tamanho e retornos e uma relação positiva entre os retornos e o beta de mercado do CAPM.

Fama e French (1992) concluem que o retorno diminui conforme o tamanho da empresa aumenta, embora não haja relação positiva consistente entre beta e retorno, desta forma, nos extremos, aonde encontrou-se menor beta e maior beta, para cada tamanho de ativo o retorno das ações com menor beta é maior do que o retorno das ações de maior beta.

Em suas análises, Fama e French (1992), afirmam que a relação VPA/P resultam em coeficientes positivos e significativos, ratificando que ações com maiores valores para esse indicador e menores relações Preço/Valor Patrimonial, obtêm maiores retornos. Essa relação também se fundamenta em carteiras montadas baseadas no indicador, aquelas com maiores VPA/P obtêm maiores retornos, sem causar grandes diferenças no beta.

Fama e French (1992) incluíram em seus estudos a variável alavancagem. Foram utilizadas alavancagens com valores contábeis e de mercado, e que a alavancagem de mercado tem coeficiente positivo e a contábil negativo, ao subtrairmos um do outro conclui-se que analisar a alavancagem é analisar o VPA/P.

Por fim, Fama e French (1992) definem que a construção de carteiras com base nessas duas variáveis demonstra que, para um determinado tamanho, maior VPA/P aumenta os retornos e, para um determinado VPA/P, menor tamanho aumenta o retorno.

Em 1993, os mesmos autores propuseram criar um modelo alternativo ao CAPM que melhor explique a variação do retorno de ativos (ações e títulos de renda fixa). Por meio de testes multivariáveis se depararam com duas variáveis que explicam a maior parte das variações de cross-section dos retornos médios. As variáveis valor contábil e valor de mercado, considerando relação positiva com os retornos das ações enquanto a variável tamanho tem uma relação negativa.

Campbell (1993) apresentou o modelo de precificação de ativos multifatorial, no qual as variáveis retorno esperado e o risco oscilam no tempo, ou seja, são dinâmicos. Refutando o modelo de CAPM formulado por Sharpe (1964); Lintner, (1965); Treynor (1961) e Mossin (1966), modelo incapaz de mensurar o comportamento dinâmico do retorno dos ativos.

Alicerçados por estas informações, Ferson e Harvey (1991), apresentam o modelo de precificação do beta condicional, considerando que o beta varia no tempo, desta forma, os retornos esperados corresponderiam ao conjunto dos vários betas associados aos riscos. O teste do modelo explicou a variação cross-sectional dos retornos das ações analisadas.

Jagannathan e Wang (1996) desenvolveram um estudo que contrariava as evidências do CAPM estático. Os autores incluíram em seu modelo o capital humano, preconizado por Mayers (1972), que afirma que o capital humano tem expressiva influência no montante do capital investido na economia. Baseado neste estudo, Jagannathan e Wang (1996) introduziram a taxa de crescimento da renda, criando o modelo do CAPM condicional.

Através da análise fatorial, Nogas, Silva e Duclós (2008) avaliaram o grau de integração das taxas de rentabilidade dos índices dos mercados acionários de alguns países. Os autores concluíram que há integração entre índices de alguns países, o que permitiu o agrupamento dos 16 países estudados em quatro carteiras. Os países emergentes estudados, apesar de sua volatilidade, são atrativos para investimento por seu alto retorno. Para reduzir o risco associado a estes países os autores sugerem a diversificação da carteira.

Utilizando a mesma metodologia, Colombo, Bampi e Camargo (2010) estudaram não só os riscos individuais de cada ativo, mas também a correlação entre eles. Através da análise fatorial, agruparam as 58 ações que compunham o índice IBOVESPA, no período de janeiro de 2006 a dezembro de 2007, em 10 fatores identificados por seu ramo de atuação. O estudo concluiu que, de modo a reduzir o risco, as carteiras deveriam ser compostas por ações de diferentes fatores, o que minimizaria a perda total da carteira.

O presente trabalho utilizou a técnica de análise multivariada, que segundo Hair at all (2009) se traduz na utilização de técnicas estatísticas que analisam múltiplas variáveis simultaneamente, assim sendo, toda técnica que utiliza mais de uma variável simultaneamente é considerada multivariada.

A análise multivariada pressupõem exploração e análise prévia dos dados e a relação entre as variáveis.

Universo de pesquisa ou população é o todo do objeto da pesquisa, para estudar este universo o pesquisador analisa uma amostra, que é uma pequena parte do universo a ser estudo. Através da técnica de utilização de amostragem é possível aplicar os resultados encontrados a todo o universo. (PÁDUA, 2004).

O universo deste trabalho compreende as empresas que comercializam seus ativos na BOVESPA, e a amostra escolhida foram às ações que compõem o índice IBOVESPA.

Uma análise de componentes principais com rotação varimax foi realizada considerando 54 variáveis para o período entre janeiro/2008 a dezembro/2014 (anexo A). A medida de Kaiser-Meyer-Olkin confirmou a adequação amostral para a análise (KMO = 0,897). O teste de Esfericidade de Bartlett’s revela que a matriz de correlação não é uma matriz identidade, rejeitando desta forma a hipótese nula. A significância 0,000 torna adequado o método de análise fatorial para o tratamento dos dados.

Quadro 01 – Teste de KMO e Bartlett

Teste de KMO e Bartlett |

||

Medida Kaiser-Meyer-Olkin de adequação de amostragem. |

,897 |

|

Teste de esfericidade de Bartlett |

Aprox. Qui-quadrado |

12222,725 |

Df |

1431 |

|

Sig. |

,000 |

|

Fonte: Elaborado pela autora - SPSS 22.0

O teste de Esfericidade de Bartlett’s e a significância indicaram que as correlações entre os itens são suficientes para a realização da análise. A análise por componentes principais mostrou que seis componentes explicam 93,316% da variância.

Quadro 02 – Matriz de Componente Rotativa

|

Componente |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

|

BRML3 |

,949 |

-,124 |

,183 |

|

,127 |

|

CRUZ3 |

,941 |

-,257 |

,150 |

|

|

|

HGTX3 |

,940 |

-,126 |

|

-,171 |

,166 |

,118 |

NATU3 |

,920 |

|

,250 |

-,125 |

-,172 |

|

POMO4 |

,909 |

-,220 |

,195 |

,215 |

|

,124 |

ENBR3 |

,900 |

|

,237 |

-,237 |

,180 |

|

SBSP3 |

,892 |

-,213 |

,143 |

,303 |

,101 |

|

MULT3 |

,869 |

-,207 |

,407 |

,138 |

|

|

CPFER |

,862 |

-,152 |

,181 |

-,180 |

,340 |

|

LREN3 |

,826 |

-,122 |

,479 |

|

,119 |

,136 |

CCRO3 |

,816 |

-,297 |

,426 |

,200 |

|

|

RENT3 |

,797 |

-,149 |

,512 |

,126 |

,192 |

,103 |

TBLE3 |

,770 |

-,353 |

,415 |

,231 |

,165 |

|

CSAN3 |

,763 |

|

,428 |

,409 |

,101 |

,104 |

PCAR4 |

,760 |

-,295 |

,536 |

,124 |

|

|

PIB |

,748 |

-,371 |

,486 |

|

,121 |

|

ABEV3 |

,747 |

-,387 |

,438 |

,259 |

|

,119 |

DTEX3 |

,741 |

,287 |

,444 |

|

-,220 |

,205 |

LAME4 |

,731 |

-,156 |

,573 |

,222 |

,110 |

|

CMIG4 |

,721 |

-,337 |

,345 |

|

,373 |

-,192 |

VIVT4 |

,701 |

-,490 |

,340 |

,168 |

,258 |

|

SELIC |

-,693 |

-,179 |

|

-,195 |

,457 |

,308 |

CPLE6 |

,567 |

,128 |

,398 |

-,531 |

,373 |

|

BRKM5 |

,518 |

,116 |

,482 |

-,106 |

,262 |

,480 |

CYRE3 |

|

,907 |

,175 |

,159 |

-,149 |

|

VALE3 |

,106 |

,888 |

|

-,186 |

,159 |

,295 |

BRAP4 |

,154 |

,870 |

-,141 |

-,316 |

,143 |

,200 |

GOAU4 |

-,304 |

,833 |

-,119 |

,269 |

|

|

CSNA3 |

-,475 |

,821 |

|

-,222 |

|

|

MRFG3 |

-,367 |

,821 |

|

-,166 |

-,173 |

-,191 |

VALE5 |

,344 |

,815 |

-,105 |

-,229 |

,181 |

,278 |

CAMBIO |

|

-,810 |

,303 |

,353 |

-,125 |

|

USIM5 |

-,537 |

,802 |

|

,113 |

-,118 |

|

GFSA3 |

-,564 |

,786 |

|

|

-,137 |

|

GOLL4 |

-,288 |

,780 |

,265 |

-,203 |

|

,218 |

PETR4 |

-,517 |

,758 |

-,122 |

|

|

-,210 |

MRVE3 |

,339 |

,757 |

,184 |

-,391 |

|

,114 |

SUZB5 |

-,602 |

,704 |

,226 |

|

|

,169 |

PETR3 |

-,616 |

,685 |

-,240 |

|

|

-,181 |

ALLL3/RUMO3 |

-,619 |

,680 |

-,116 |

,213 |

|

-,139 |

ITUB4 |

,395 |

|

,889 |

-,110 |

,105 |

|

JBSS3 |

|

,194 |

,824 |

,229 |

|

-,210 |

ITSA4 |

,523 |

|

,804 |

-,217 |

|

|

BBAS3 |

,481 |

,183 |

,790 |

-,105 |

,124 |

,102 |

BBDC4 |

,640 |

|

,706 |

|

,157 |

|

BBDC3 |

,585 |

-,248 |

,671 |

,302 |

,118 |

,129 |

OIBR4 |

-,258 |

,618 |

-,665 |

|

|

|

BRFS3 |

,559 |

-,388 |

,632 |

,245 |

,182 |

,106 |

EMBR3 |

,393 |

-,290 |

,612 |

,436 |

,318 |

,179 |

TIMP3 |

,412 |

-,403 |

,547 |

,147 |

,491 |

,108 |

ELET6 |

-,323 |

,492 |

-,225 |

-,717 |

|

-,122 |

ELET3 |

-,456 |

,535 |

-,264 |

-,626 |

|

-,100 |

CESP6 |

,300 |

,230 |

,300 |

|

,808 |

|

IPCA |

|

,171 |

|

,109 |

|

,732 |

Fonte: Elaborado pela autora - SPSS 22.0

Método de Extração: Análise de Componente Principal.

Método de Rotação: Varimax com Normalização de Kaiser.a

Rotação convergida em 10 iterações.

Quadro 03 - Matriz de Transformação de Componente

Matriz de transformação de componente |

||||||

Componente |

1 |

2 |

3 |

4 |

5 |

6 |

1 |

,781 |

-,410 |

,431 |

,110 |

,135 |

,081 |

2 |

,289 |

,871 |

,299 |

-,202 |

,106 |

,128 |

3 |

-,472 |

,009 |

,745 |

,471 |

-,014 |

,017 |

4 |

-,283 |

-,242 |

,273 |

-,697 |

,540 |

,099 |

5 |

-,036 |

,051 |

-,297 |

,427 |

,593 |

,612 |

6 |

,054 |

,111 |

-,089 |

,239 |

,572 |

-,770 |

Fonte: Elaborado pela autora - SPSS 22.0 Método de Extração: Análise de Componente Principal. Método de Rotação: Varimax com Normalização de Kaiser. |

||||||

O método de extração de dados por componentes principais revelou que as variáveis tem forte relação com os fatores identificados por possuir alta comunalidade. De acordo com Corrar, Paulo e Dias (2011), o percentual de explicação de uma variável pela análise fatorial se dá através do percentual que elas representam, quanto mais próximo a 1 maior o poder de explicação dos fatores, no presente trabalho a comunalidade resultou em 1, o que justifica a análise fatorial com todas as variáveis.

Comunidades

|

Inicial |

CAMBIO |

1,000 |

IPCA |

1,000 |

PIB |

1,000 |

SELIC |

1,000 |

ABEV3 |

1,000 |

BRML3 |

1,000 |

BBDC3 |

1,000 |

BBDC4 |

1,000 |

BRAP4 |

1,000 |

BBAS3 |

1,000 |

BRKM5 |

1,000 |

BRFS3 |

1,000 |

CCRO3 |

1,000 |

CMIG4 |

1,000 |

CESP6 |

1,000 |

HGTX3 |

1,000 |

CPLE6 |

1,000 |

CSAN3 |

1,000 |

CPFER |

1,000 |

CYRE3 |

1,000 |

DTEX3 |

1,000 |

ELET3 |

1,000 |

ELET6 |

1,000 |

EMBR3 |

1,000 |

ENBR3 |

1,000 |

GFSA3 |

1,000 |

GOAU4 |

1,000 |

GOLL4 |

1,000 |

ITSA4 |

1,000 |

ITUB4 |

1,000 |

JBSS3 |

1,000 |

RENT3 |

1,000 |

LAME4 |

1,000 |

LREN3 |

1,000 |

POMO4 |

1,000 |

MRFG3 |

1,000 |

MRVE3 |

1,000 |

MULT3 |

1,000 |

NATU3 |

1,000 |

OIBR4 |

1,000 |

PCAR4 |

1,000 |

PETR3 |

1,000 |

PETR4 |

1,000 |

ALLL3/RUMO3 |

1,000 |

SBSP3 |

1,000 |

CSNA3 |

1,000 |

CRUZ3 |

1,000 |

SUZB5 |

1,000 |

VIVT4 |

1,000 |

TIMP3 |

1,000 |

TBLE3 |

1,000 |

USIM5 |

1,000 |

VALE3 |

1,000 |

VALE5 |

1,000 |

Método de Extração: Análise de Componente Principal. |

|

As variáveis macroeconômicas aparecem com sinal oposto ao dos ativos, demonstrando correlação negativa entre ações PIB e SELIC, o que sugere a formação de carteiras de ações que podem ser protegidas por estas variáveis, corroborando com as hipóteses testadas.

O trabalho nos permite encontrar a carteira de ativos que pode oferecer aos investidores alta taxa de retorno para razoável risco. É possível realizar a melhor combinação de ativos de risco com as variáveis estudadas.

O objetivo deste trabalho foi testar o comportamento das ações de maior de liquidez do Índice IBOVESPA e sua relação com as variáveis macroeconômicas, utilizando Análise Fatorial Exploratória por Componentes Principais, em virtude da importância destes ativos nas operações da IBOVESPA, principalmente na captação de recursos externos.

O estudo compreendeu o período de janeiro 2008 a dezembro de 2014, utilizando ações que compõem o índice IBOVESPA.

Selecionou-se os ativos de maior liquidez (anexo E) devido a sua solidez e representatividade no mercado de ações, bem como a transparência e publicação de seus dados oficiais. Estas informações, juntamente com as variáveis econômicas (IPCA, PIB, SELIC e CÂMBIO) são balizadores dos índices das ações das demais empresas negociadas no mercado financeiro, bem como o comportamento do índice IBOVESPA.

O método utilizado foi a Análise Fatorial, com rotação Varimax e extração de Componentes Principais.

O presente estudo investigou de forma exploratória o comportamento destas variáveis econômicas sobre as ações de maior liquidez do índice IBOVESPA, resultado em um modelo de 6 fatores, com variância total de 93,316% que explica o modelo proposto, corroboraram com as hipóteses de pesquisa.

Os resultados obtidos corroboram com a formação de carteiras protegidas por ativos com correlação negativa as variáveis estudadas, conforme demonstrado na Matriz de Componente Rotativa. O presente estudo mostra ainda a relevância das variáveis macroeconômicas ligadas ao risco e o comportamento do preço dos ativos negociados na IBOVESPA.

A correlação negativa entre as variáveis e as ações pode ser explicada pelo fato do crescimento da economia demandar investimento em produção e tecnologia, impactando diretamente na utilização de linhas de crédito ou lançamento de novas ações, o reduz o lucro por ação das empresas.

A aceleração da economia tem como reflexo aumento dos investimentos, que por sua vez geram necessidade de capital investido, o investimento reduz o lucro, refletido na correlação negativa das ações com as variáveis.

Todavia, mesmo frente à estabilidade econômica brasileira, os países emergentes apresentam grande volatilidade devido à conjuntura internacional, tanto no âmbito econômico como político.

Para os próximos estudos, sugere-se ampliar as variáveis macroeconômicas e medir o impacto temporal que essas variáveis macroeconômicas causam nos ativos, desta forma, espera-se medir por quanto tempo as alterações das variáveis impactam no valor dos ativos.

Outra variável que pode contribuir com este estudo é fator humano e a sustentabilidade, que pode ser medido pela qualidade do produto, desenvolvimento sustentável, transparências dos demonstrativos econômicos financeiros e seu impacto social e ambiental.

Sugere-se ainda a aplicação de variáveis macroeconômicas por setores de atividade, neste trabalho foram apresentadas as mesmas variáveis para todos os ativos, pode-se considerar que a análise apresentada é generalista e cada setor tem seu desempenho determinado por variáveis macroeconômicas distintas.

BELFIORE, P. P.; FÁVERO, L. P. L.; ANGELO, C. F.. Análise Multivariada para Avaliação dos Principais Setores Latino-Americanos. FACES Revista de Administração, Belo Horizonte: v. 5, n. 1, p. 73 – 90, jan / abr 2006.

BERK, J.; DEMARZO, P.. Finanças Empresariais: Essencial. Porto Alegre: Bookman, 2010.

BLACK, F.; JENSEN, M. C.; SCHOLES, M.. The capital asset pricing model: Some empirical tests, in Michael Jensen. Studies in the Theory of Capital Markets. p.79-121, 1972.

BODIE, Z.; KANE, A.; MARCUS, A.. Fundamentos de Investimentos. São Paulo: AMGH, 2014.

BRIGHAM, E. F.; EHRHARDT, M. C.. Administração Financeira – Teoria e Prática. São Paulo: Cengage Learning, 2012.

CAMARGOS, M. A.; BARBOSA, F. V.. Teoria e evidência da eficiência informacional do mercado de capitais brasileiro. Caderno de Pesquisa em Administração da FEA/USP, v. 10, n.1, p. 41-55, São Paulo: 2003.

CAMPBELL, J. Y. Intertemporal asset pricing without consumption data. American Economic Review. vol.83 pp. 487-512, 1993.

CHAN, H. W.; FAFF, R. W. Asset pricing and the illiquidity premium. The Financial Review, v. 40, n. 4, p. 429-458, 2005.

CHEN, N. F.; ROLL, R.; ROSS, S. Economics Forces and the Stock Market. Journal of Business. Vol. 59, nº 3. 1986.

COLOMBO, J. A.; BAMPI, R. E.; CAMARGO, M. E.. Redução de Risco na Formação de Carteiras: um Estudo da Correlação das Ações do IBOVESPA. INGEPRO – Inovação, Gestão e Produção, ago / 2010.

CORRAR, L.J.; PAULO, E., & DIAS, J.M., FILHO. Análise Multivariada: para os cursos de administração, ciências contábeis e economia. 1. Ed. São Paulo: Atlas, 2011.

D’ARAUJO, M.C. E Ele voltou... O segundo governo Vargas: de 1951 – 1954. Dossiês CPDOC (Centro de Pesquisa e Documentação de História Contemporânea do Brasil) http://cpdoc.fgv.br/producao/dossies/AEraVargas2/artigos/EleVoltou/PoliticaCambial. Acesso em: 01 março 2015.

DAMODARAN, A. Avaliação de investimentos: ferramentas e técnicas para determinação do valor de qualquer ativo. 1. ed., 4a reimpressão. Rio de Janeiro: Qualitymark, 2002.

DORNBUSCH, R.; FISHER, S.. Exchange rates and the current account. American Economic Review, 70. 960-971. 1980.

ERBAS, S.N.; MIRAKHOR, A. The equity premium puzzle, ambiguity aversion, and institutional quality. International Monetary Fund Working Paper, 2007.

ESTADÃO. Acervo Estadão.

Disponível em: http://www.estadao.com.br/infograficos/o-que-e-o-pib,economia,377864. Acesso em: 18 julho 2015.

EWIJK, C.V. e GROOT, H. L. F. A meta-analysis of the equity premium. Journal of Empirical Finance. Volume 19, Issue 5, December 2012, Pages 819 – 830.

FAMA, E. F. Efficient capital markets: a review of theory and empirical work. The Journal of Finance, v. 25, n. 2, p. 383-417, Cambridge, May, 1970.

FAMA, E. F. e FRENCH, K. R. The cross-section of expected stock returns. Journal of Finance, 47 (1992), pp. 427–465.

FAMA, E. F,; MACBETH, J. D. Tests of The Multiperiod Two-Parameter Model. Journal of Financial Economics. Vol. 1, p 43-66, 1974.

FERSON, W. E.; HARVEY, C. R. The variation of economic risk premiums. Journal of Political Economy. 99: 385-415, 1991.

GITMAN, L. J. Princípios de Administração Financeira. São Paulo: Pearson Prentice Hall, 2010.

GUIMARÃES, R. F. J.; GUIMARÃES, L. G. A.; CAMARA, S. F.; SOUZA, C. M. A. Desempenho de Carteiras Formadas com Base em Value Drivers. XXXI Encontro Nacional de Engenharia de Produção, Belo Horizonte, MG, Brasil, out 2011.

HAIR, J. F., BLACK, W.C., BABIN, B. J., ANDERSON, R. E. e TATHAM, R. L. Análise multivariada de dados. 6ª ed., São Paulo: Bookman Editora, 2009.

JAGANNATHAN, R.; WANG, Z.. The Conditional CAPM and the Cross-Section of Expected Returns. Journal of Finance, vol.51, Issue1, pp 3-53. Mar,1996.

KEENE, M. A.; PETERSON, D. R. The importance of liquidity as a factor in asset pricing. The Journal of Financial Research, v. 30, n. 1, p. 91-109, 2007.

MARKOWITZ, H. M. Portfólio Selection. Journal of Finance: New York:v.7, n.1, p. 77-91, Março de 1952.

MARKOWITZ, H. M. Portfólio selection: efficient diversification of investment. Journal of Finance, New York: Wiley, 1959.

MAYERS, D. Nonmarketable assets and capital market equilibrium under uncertainty, in Michael C. Jensen. Studies in the Theory of Capital Markets. pp.223-248, 1972.

MERTON, R. An intertemporal capital asset pricing model. Econometrica. 41, 867–887, 1973.

MOSSIN, J. Equilibrium in a capital asset market. Econometrica. Out / 1966.

ROLL, R. A Critique of the Asset Princing Theory's Tests: Part I: On Past and Potencial Testability of the Theory. Journal of Financial Economics. Vol. 4. 1977.

ROSS, S. The Arbitrage Theory of Capital Asset Princing. Journal of Economic

Theory. Vol. 13. 1976.

ROSS, S. A. Princípios de Administração Financeira. São Paulo: Atlas, 2000.

SHARPE, W.F. A Simplified Model for Portfolio Analysis. Management Science,

SHARPE, W. F. Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk. Journal of Finance, Vol. XIX, setembro, pag. 425 – 442, 1964.

TAMBOSI FILHO, E.; GARCIA, F. G.; IMONIANA, J. O. e MOREIRAS, L. M. F. Teste do CAPM condicional dos retornos de carteiras dos mercados brasileiro, argentino e chileno, comparando-os com o mercado norte-americano. Rev. adm. empres. [online]. 2010, vol.50, n.1, pp. 60-74. ISSN 2178-938X.

TAMBOSI FILHO, E.; COSTA JÚNIOR, N. C. A.; ROSSETTO, J. R. Testando o CAPM condicional nos mercados brasileiro e norte-americano. Revista de Administração Contemporânea, v. 10, n. 4, p. 143-168, out / dez 2006.

TOBIN, J. Liquidity Preference as Behavior Towards Risk. Review of Economics Studies, Feb, 1958.

TREYNOR, J. Toward a Theory of the Market Value of Risk Assets. Manuscrito não publicado, 1961, n° 95-209.

WEIL, Ph. The equity premium puzzle and the risk-free rate puzzle. Journal of Monetary Economics, 1989.

1. Mestre pela Universidade Metodista de São Paulo

Brazil

2. Mestre pela Universidade Metodista de São Paulo

Brazil

3. Professor Fundação Getulio Vargas EAESP

Brazil

4. Professor da Universidade Metodista de São Paulo Brazil. Email: elmotf@hotmail.com