HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 30) Año 2016. Pág. 6

Arlete Aparecida de ABREU 1; Luiz Marcelo ANTONIALLI 2

Recibido: 28/05/16 • Aprobado: 13/06/2016

RESUMO: O objetivo do trabalho é analisar 116 operadoras de saúde classificadas mediante o Índice de Reclamações emitido pela ANS (Agência Nacional de Saúde) e referente ao ano de 2011. As variáveis analisadas seguiram o modelo ECD (Estrutura-Conduta-Desempenho) e foram submetidas à técnicas estatísticas como Análise de Correlação; de Conglomerados e Discriminante. Os resultados demonstram correlação estatisticamente significante entre o desempenho não financeiro (índice de reclamações) e o número de beneficiários; as despesas administrativas e o índice de endividamento de curto prazo. Além disso, as operadoras foram classificadas em 2 grupos: “Concentradas” e “Dispersas”, havendo destaque para o segundo formado por operadoras pertencentes em sua maioria ao estado do nordeste, sujeitas a menor concorrência e com melhores índices de reclamações. |

ABSTRACT: The aim of this work is analyze 116 health insurance companies classified by the Complaints Index issued by the NHA (National Health Agency) and for the year 2011. The variables analyzed followed the SCP model (Structure-Conduct-Performance) and were submitted to statistical techniques such as correlation analysis; conglomerates and discriminant. The results show statistically significant correlation between the non-financial performance (rate of complaints) and the number of beneficiaries; administrative expenses and short-term debt ratio. In addition, operators were classified into 2 groups: "Concentrated" and "Scattered", with emphasis on the second consists of operators belonging mostly to the northeast of the country, subject to less competition and better claims ratios. |

O mercado de saúde suplementar tem ganhado destaque no cenário nacional e as organizações que o compõem têm sido negligenciadas pelos pesquisadores. Para Malta e Jorge (2008) o tema saúde suplementar tem sido alvo de poucas pesquisas no país.

Inseridas em um ambiente extremamente heterogêneo, regulado pelo Estado e muitas vezes altamente competitivo, estas organizações prestam serviços a seus clientes mediante o pagamento direto, estando também sujeitas à avaliação por parte destes. O Índice de Reclamações publicado pela Agência Nacional de Saúde Suplementar (ANS) representa esta perspectiva e acaba revelando uma medida de desempenho não financeiro destas firmas.

Desta forma, as operadoras de saúde, como empresas privadas sujeitas à lógica capitalista precisam se adequar ao ambiente, especificamente às regras emanadas da regulação estatal, sem perder de vista seu caráter econômico e a necessidade de estratégias que garantam a permanência no mercado.

O objetivo do presente estudo é analisar operadoras que compõem o setor, especificamente aquelas classificadas no Índice de Reclamações emitido pela ANS, referente ao ano de 2011. Para a coleta das variáveis foi considerado o modelo ECD (Estrutura-Conduta-Desempenho) sendo os dados tratados através de Análises de Correlação; de Conglomerados e Discriminante.

Este artigo divide-se em mais quatro partes, nas quais estão dispostas o referencial teórico; a metodologia e o modelo conceitual utilizado para o estudo; as análises estatísticas e resultados e por fim, as considerações finais.

Diferentemente do sistema de saúde pública, o mercado de saúde suplementar é composto por instituições que estão sob a lógica capitalista da economia. O mercado dos planos privados de saúde, segundo Albuquerque et al (2008) está relacionado à urbanização, à industrialização do país, à renda e ao emprego formal.

A melhora da renda e a insatisfação com os serviços prestados pelo sistema público de saúde acabam por contribuir com o aumento do setor. Dados da PNAD (Pesquisa Nacional de Amostra por Domicílios) demonstram que em 1998, 38,7 milhões de brasileiros eram cobertos por pelos menos um plano de saúde, o que representava 24,5% da população da época (IBGE, 2000). Após 10 anos, a mesma pesquisa realizada em 2008 retrata que 49,2 milhões de brasileiros dispunham de pelo menos um plano de saúde, representando de 25,9% da população brasileira (IBGE, 2010).

Esta expansão demonstra profundas alterações que a prestação de serviços em saúde vem enfrentando, o que coloca na agenda governamental a necessidade de um ordenamento jurídico para o setor, que abarque a regulamentação deste mercado e a definição de responsabilidades (MALTA et al., 2004). Essa intervenção governamental, cujo objetivo primário seria corrigir as falhas de mercado, se torna necessária em sociedades contemporâneas, nas quais predominam estruturas de mercado que são baseadas em concorrência imperfeita (SPINOLA; TROSTER, 1998).

A presença do Estado no mercado de saúde suplementar tem como marco a aprovação da Lei 9.656/98, estabelecendo um novo patamar no processo de regulação. Segundo Malta e Jorge (2008) existe uma grande heterogeneidade quando o assunto são padrões de qualidade, modelos assistenciais, prestação de serviços, bem como na própria organização do setor.

Santos et al (2008) analisa alguns resultados da regulação produzida na saúde suplementar (entre 2000 e 2006), especificamente em relação à estrutura e operação do setor e à regulação econômica e assistencial. Entre os resultados, os autores destacam a solidez alcançada pelo mercado no período analisado, a indução de novas práticas assistenciais, valorizando a promoção e a prevenção, bem como a introdução de mecanismos de avaliação de qualidade.

Ferraz et al (1996) analisam o conceito de competitividade determinando que este possui duas vertentes: a primeira seria relacionada ao desempenho e a segunda à eficiência. Os autores assim postulam que os principais indicadores de competitividade estariam ligados a participação de determinada empresa ou produto no mercado (market share) e aqueles relacionados às opções estratégicas adotadas frente a restrições gerenciais, financeiras, tecnológicas, organizacionais e outras. Desta forma, existe uma relação causal entre a conduta estratégica da organização e seu desempenho.

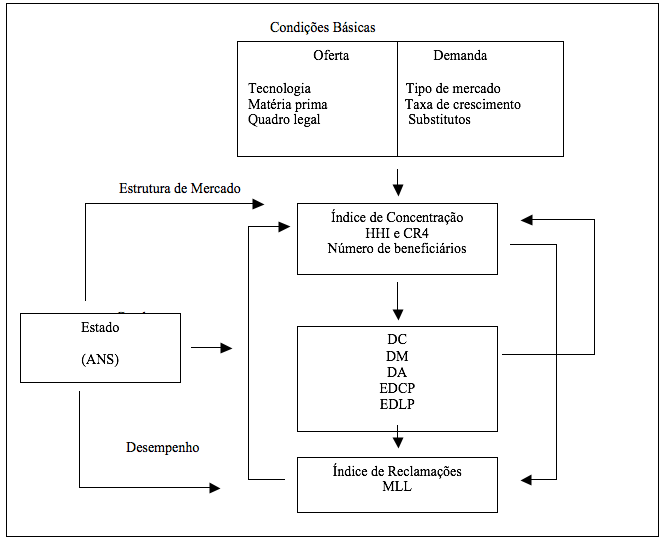

Segundo Rocha (2010) o paradigma ECD considera a concentração como aspecto central na definição das estruturas de mercado, representando desta forma um papel extremamente relevante no desempenho alocativo dos mercados. Contudo, Curry e George (1983) ressalta que a concentração é uma das inúmeras características que representam a estrutura de um mercado. De forma resumida, o paradigma ECD postula que o desempenho competitivo da indústria é o resultado de uma série de elementos organizados em dimensões: Estrutura (concentração de fornecedores e clientes, diferenciação e diversificação de produtos, condição de entrada, formas de integração); Conduta (preços, estratégia de venda, pesquisa, desenvolvimento e inovação, tática geral); Desempenho (alocação eficiente de recursos, margem de lucro, conservação de recursos, bem-estar social, emprego, parcela de mercado) (SANTANA, 2007). Assim, o modelo sugere que a estrutura industrial é o principal fator que influencia a estratégia e o desempenho das organizações. A estratégia segue a estrutura (CHANDLER, 1962).

Usando a perspectiva da RBV (Visão Baseada em Recursos) e o paradigma ECD, Lo (2013) tenta esclarecer as lacunas entre as diferentes teorias que versam sobre o desempenho, testando constructos e buscando analisar o ajuste dinâmico entre estes constructos e as relações de performance das firmas. O autor demonstra que em ambientes incertos, as organizações tendem a usar estratégias baseadas na competição, bem como estratégias de cooperação, tendendo a formalizar estruturas organizacionais para acumular recursos. Aquelas que desenvolvem estratégias de cooperação acumulam mais recursos e tem melhores desempenhos.

Halbersma et al (2011) usou o paradigma ECD para analisar o mercado hospitalar da Holanda, referente aos anos de 2005 e 2006. Chegaram à conclusão que as cotas de mercado das seguradoras tinham um impacto significativamente positivo sobre a margem de preço-lucro das entidades e a estrutura de mercado tem uma correlação fraca (embora significativa) sobre as margens de preço-lucro em segmentos competitivos.

Ao analisar a relação entre a criação de valor e os direcionadores deste (financeiros e não financeiros) no setor de saúde no Brasil (2002 e 2003), Martin et al (2005) utilizam o modelo ECD. Os resultados revelam que os principais fatores que contribuem para a lucratividade e o retorno das organizações privadas de saúde brasileiras estão relacionados à alocação de recursos em sua estrutura de operação, principalmente no que diz respeito à tecnologia.

Esta pesquisa tem como objetivo analisar 116 operadoras de planos de saúde distribuídas segundo seu índice de reclamações na Agencia Nacional de Saúde Suplementar (ANS), relativo ao ano de 2011. A coleta de variáveis foi realizada tendo como base o modelo ECD (Estrutura – Conduta – Desempenho). Todos os dados foram recolhidos de publicações no site da ANS (Agência Nacional de Saúde Suplementar), como anuários, boletins e tabelas, sendo tratados pelo software SPSS (Statistical Package for the Social Sciences).

As técnicas estatísticas utilizadas foram a Análise de Correlação no qual foi calculado o Coeficiente de Correlação de Spearman (com o objetivo de identificar a relação entre as variáveis); Análise de Clusters ou Conglomerados (cujo objetivo foi classificar as operadoras analisadas) e Análise Discriminante (a fim de verificar quais variáveis do modelo mais se diferenciavam entre os grupos).

A correlação é realizada entre duas variáveis, ambas com escalas intervalares ou de razão, permite verificar se uma variável influencia direta ou inversamente na outra,mensurando o grau desta influência (MALHOTRA, 2008). Para Hair et al (2009) a análise de correlação tem o objetivo de identificar relações entre variáveis por meio da variação conjunta entre elas, ou seja, a correlação mede a associação de duas variáveis pela identificação de mudanças sistemáticas e coerentes entre elas.

De acordo com Mattar (2007), a análise de conglomerados permite ao pesquisador classificar objetos ou indivíduos observados em relação a inúmeras variáveis em subgrupos ou conglomerados não definidos a priori, mas que surgem em função da análise realizada. O objetivo primário da análise de agrupamentos é dividir um conjunto de objetos em dois ou mais grupos com base na similaridade dos objetos em relação a um conjunto de características especificadas (variável estatística do agrupamento) (MALHOTRA, 2008). Já a Análise Discriminante envolve determinar uma variável estatística, a combinação linear de duas ou mais variáveis independentes que discriminarão melhor entre grupos definidos a priori. A discriminação é conseguida estabelecendo-se os pesos da variável estatística para cada variável para maximizar a variância entre grupos relativa à variância dentro dos grupos. A combinação linear para uma análise discriminante é também conhecida como função discriminante (HAIR et al, 2009).

Estas 116 empresas são distribuídas segundo seu porte, sendo 29 configuradas como pequeno porte, 42 como de médio porte e 45 como de grande porte. Essa distribuição se justifica pela falta de informações de algumas operadoras, principalmente as médias e pequenas, nos relatórios e documentos pesquisados. A classificação de porte destas empresas é definida pela RDC n.39, de 27 de outubro de 2000, que prevê que as operadoras de pequeno porte são aquelas que possuem até 20.000 beneficiários; as de médio porte são aquelas que possuem entre 20.000 e 100.00 beneficiários e as de grande são as que têm em sua carteira de clientes mais de 100.000 beneficiários.

Além do porte, estas organizações serão classificadas pelo estado ao qual pertencem e sua modalidade, sendo: Autogestão; Cooperativa médica; Filantropia; Administradora; Seguradora Especializada em saúde ou Medicina de Grupo. Segundo a Resolução ANS RDC no 39/2000, estas modalidades podem ser definidas:

Como proxy de desempenho, além do índice de reclamações referente ao ano de 2011, também foi utilizada a Margem de Lucro Líquida (MLL) que demonstra a relação entre o resultado líquido e o total das receitas com operação de planos de saúde.

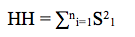

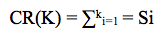

As operadoras também foram classificadas segundo dois índices de concentração de mercado (HHI e C4), ambos referentes a 2011 e ao estado ao qual pertencem, estando disposto em porcentagem. O HHI (Herfindahl-Hirchman Index) avalia o grau de concentração do mercado, cuja principal hipótese é que o poder de mercado está diretamente relacionado ao grau de concentração deste mercado. Já o C4 representa uma razão de concentração de operadoras no mercado, representando as 4 maiores empresas no mercado, considerando suas participações.

O Índice de Hirchman – Herfindahl refere-se à soma dos quadrados das parcelas de mercado de cada empresa, sendo:

Si = parcela decimal de mercado de uma das firmas do mercado analisado;

N = número total de empresas.

O índice HH varia entre 0 e 1. Dessa forma, quanto maior for o HH, mais elevada será a concentração (menor a concorrência entre os produtores).

O C4 representa uma ordem de concentração na qual a razão de concentração de ordem k é um índice positivo que fornece a parcela de mercado das k maiores empresas da indústria (k = 1, 2, 3, ..., n), sendo:

Em que:

CRk = taxa de concentração das k-ésimas maiores firmas;

Si= parcela de mercado da firma i, ou seja, o volume de vendas das empresas;

k = número de firmas consideradas

Para este índice, quanto maior seu valor, maior é o poder exercido pelas K maiores empresas. Quanto mais próximo de 100%, maior o grau de concentração do setor; quanto mais próximo de 0%, menor o grau de concentração e, portanto, maior o grau de concorrência (VASCONCELOS; GARCIA, 2005).

Outra variável utilizada para caracterizar a empresa em relação à sua estrutura de mercado foi o número de beneficiários referente ao ano de 2011. Para a conduta, os índices escolhidos foram:

DC (Índice de Despesas de Comercialização). Este índice mostra a relação entre as despesas de comercialização (que incluem despesas com vendas, pessoal, promoção e publicidade) e o total das receitas com operação do plano de saúde (chamadas contraprestações efetivas). Desta forma, supõe-se que pode haver relação o nível de DC, a porcentagem de cobertura da operadora, seu nível de concentração e o índice de reclamações recolhidos pela ANS.

DM (Índice de Despesas Assistenciais). Este indicador mostra a relação entre as despesas assistenciais, médicas ou sinistralidade e o total de receitas com operação de planos de saúde.

DA (Despesas Administrativas): Mostra a relação entre despesas administrativas e o total das receitas com operação de planos de saúde.

EDCP (Índice de Endividamento a Curto Prazo). Mostra a relação entre o Passivo Circulante e o Ativo total.

EDLP (Índice de Endividamento a Longo Prazo). Mostra a relação entre o Exigível a longo prazo e o Ativo total.

Adotando-se o paradigma ECD (Estrutura – Conduta – Desempenho), as variáveis foram escolhidas representando cada uma das dimensões do modelo, podendo ser assim visualizado no Quadro 1:

Quadro 1: Modelo Conceitual do Estudo

Fonte: Adaptado de Kupfer e Hasenclever (2013)

A análise descritiva permite afirmar que das 116 empresas estudadas, 26,8% (42) pertencem ao estado de São Paulo, seguidas por 18 (11,5%) pertencentes ao estado do Rio de Janeiro e 12 (7,6%) ao estado de Minas Gerais. Há destaque também para os estados do Paraná e de Pernambuco, ambos com 6 operadoras (3,8%).

Em relação à modalidade, a maioria das operadoras (62) é classificada como medicina de grupo, seguida das cooperativas médicas (43).

A correlação, como pode ser observada na Tabela 1, demonstra que vários índices foram considerados significativos pelo Teste de Spearman. Especificamente em relação ao desempenho das operadoras, há destaque para os índices referentes às despesas administrativas, para o número de beneficiários e para o índice de endividamento a curto prazo. Segundo a Tabela 1, para as 116 operadoras analisadas (lembrando que são aquelas com maiores índices de reclamações em 2011 e, portanto, pior desempenho neste ano), há uma relação positiva entre este desempenho e as despesas administrativas. Isto significa que, para estas operadoras, à medida que este índice (que representa a relação entre despesas administrativas e as receitas auferidas) aumenta, também há um aumento do nível de reclamações por parte dos usuários, a um nível de significância de 1%.

Já em relação ao número de beneficiários, percebe-se que para as operadoras analisadas, quando há um aumento do número destes, há uma redução do número de reclamações. Esta constatação pode indicar problemas relativos à alocação eficiente de recursos, ou seja, as organizações apresentam dificuldades em gerenciar efetivamente o número de clientes e suas necessidades.

Por fim, o endividamento de curto prazo apresenta uma correlação positiva com o número de reclamações, o que indica que das 116 operadoras analisadas, as com maiores índices de endividamento desta espécie apresentam maiores índices de reclamações. Isso revela que a medida que estas operadoras sacrificam seus recursos de curto prazo, acabam prejudicando seu desempenho frente aos clientes. O endividamento de curto prazo também apresenta correlação negativa com a margem de lucro líquida (MLL), ou seja, um aumento deste endividamento é acompanhado de uma redução na margem. Estas constatações demonstram que o endividamento de curto prazo prejudica tanto o desempenho financeiro quanto não financeiro das 116 operadoras analisadas.

Permanecendo na perspectiva do modelo Estrutura-Conduta-Desempenho, a Tabela 1 também demonstra outras correlações significativas, como:

Em relação à conduta das 116 operadoras, ha uma correlação negativa entre os índices de despesas de comercialização e o de despesas assistenciais. Isso indica que à medida que um aumenta, o outro é reduzido. Este resultado acaba refletindo um pouco da estratégia utilizada pelas operadoras analisadas, no sentido de que estas acabam às vezes priorizando uma das duas ações com base em algum critério como o número de beneficiários. Da mesma forma os índices de despesas administrativas (DA) e despesas assistenciais (DM) também apresentaram correlação negativa.

Outra variável bastante influente é o número de beneficiários, apresentando correlação positiva e significativa com o índice de despesas de comercialização (DC) e negativa com o índice de despesas administrativas (DA). Isto também demonstra um pouco das estratégias utilizadas pelas operadoras analisadas, pois à medida que o número de beneficiários aumenta, as despesas com comercialização são reduzidas, o que na verdade reflete pouca preocupação das operadoras em arraigar mais clientes a um determinado nível. Já quando o número de beneficiários aumenta, as despesas administrativas também, o que é natural tendo em vista a maior demanda por serviços.

Por fim, no que concerne aos indicadores referentes à estrutura de mercado, os índices C4 e HHI apresentam-se correlacionados positivamente, o que significa que o aumento em um deles é acompanhado pelo aumento no outro.

Tabela 1: Teste de Correlação entre as variáveis do Modelo ECD

|

Recl. |

HHI |

MLL |

EndLP |

EndCP |

Benef. |

DA |

DM |

C4 |

DC |

||

Spearman's rho |

Reclam |

Correlation Coefficient |

1,000 |

-,059 |

-,012 |

,082 |

,240** |

-,766 ** |

,301** |

-,206* |

-,066 |

,024 |

Sig. (2-tailed) |

. |

,529 |

,894 |

,381 |

,010 |

,000 |

,001 |

,027 |

,479 |

,795 |

||

N |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

||

HHI |

Correlation Coefficient |

-,059 |

1,000 |

-,074 |

,021 |

,013 |

,057 |

-,096 |

,127 |

,980** |

-,155 |

|

Sig. (2-tailed) |

,529 |

. |

,432 |

,824 |

,892 |

,541 |

,306 |

,174 |

,000 |

,096 |

||

N |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

||

MLL |

Correlation Coefficient |

-,012 |

-,074 |

1,000 |

-,132 |

-,365** |

,005 |

-,086 |

-,223* |

-,044 |

,083 |

|

Sig. (2-tailed) |

,894 |

,432 |

. |

,158 |

,000 |

,955 |

,358 |

,016 |

,637 |

,375 |

||

N |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

||

EndLP |

Correlation Coefficient |

,082 |

,021 |

-,132 |

1,000 |

-,132 |

-,039 |

,026 |

-,008 |

,055 |

-,003 |

|

Sig. (2-tailed) |

,381 |

,824 |

,158 |

. |

,158 |

,676 |

,786 |

,931 |

,556 |

,975 |

||

N |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

||

EndCP |

Correlation Coefficient |

,240** |

,013 |

-,365** |

-,132 |

1,000 |

-,183* |

,107 |

,014 |

-,026 |

,060 |

|

Sig. (2-tailed) |

,010 |

,892 |

,000 |

,158 |

. |

,049 |

,254 |

,879 |

,781 |

,524 |

||

N |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

||

Beneficiários |

Correlation Coefficient |

-,766** |

,057 |

,005 |

-,039 |

-,183* |

1,000 |

-,399** |

,059 |

,081 |

,334** |

|

Sig. (2-tailed) |

,000 |

,541 |

,955 |

,676 |

,049 |

. |

,000 |

,528 |

,390 |

,000 |

||

N |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

||

DA |

Correlation Coefficient |

,301** |

-,096 |

-,086 |

,026 |

,107 |

-,399** |

1,000 |

-,447** |

-,145 |

-,197* |

|

Sig. (2-tailed) |

,001 |

,306 |

,358 |

,786 |

,254 |

,000 |

. |

,000 |

,120 |

,034 |

||

N |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

||

DM |

Correlation Coefficient |

-,206* |

,127 |

-,223* |

-,008 |

,014 |

,059 |

-,447** |

1,000 |

,133 |

-,331** |

|

Sig. (2-tailed) |

,027 |

,174 |

,016 |

,931 |

,879 |

,528 |

,000 |

. |

,153 |

,000 |

||

N |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

||

C4 |

Correlation Coefficient |

-,066 |

,980** |

-,044 |

,055 |

-,026 |

,081 |

-,145 |

,133 |

1,000 |

-,111 |

|

Sig. (2-tailed) |

,479 |

,000 |

,637 |

,556 |

,781 |

,390 |

,120 |

,153 |

. |

,234 |

||

N |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

||

DC |

Correlation Coefficient |

,024 |

-,155 |

,083 |

-,003 |

,060 |

,334** |

-,197* |

-,331** |

-,111 |

1,000 |

|

Sig. (2-tailed) |

,795 |

,096 |

,375 |

,975 |

,524 |

,000 |

,034 |

,000 |

,234 |

. |

||

N |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

116 |

||

Fonte: Dados da Pesquisa

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

A aplicação da Análise de Clusters (Conglomerados) às 116 operadoras analisadas permitiu a formação de 2 grupos (o primeiro com 102 operadoras e o segundo com 14), sendo que estes podem ser classificados segundo o porte da organização, sua modalidade e o estado a qual pertence.

Tabela 2: Classificação dos Clusters quanto ao porte das operadoras

|

Cluster 1 |

Cluster 2 |

Total |

Grande Porte |

38 |

7 |

45 |

Médio Porte |

37 |

5 |

42 |

Pequeno Porte |

27 |

2 |

29 |

Total |

102 |

14 |

116 |

Fonte: dados da pesquisa

Tabela 3: Classificação dos Clusters quanto ao tipo de operadora:

|

Cluster 1 |

Cluster 2 |

Total |

Coop. Médica |

33 |

10 |

43 |

Filantropia |

5 |

0 |

5 |

Medicina de Grupo |

58 |

4 |

62 |

Seg. Especializada |

6 |

0 |

6 |

Total |

102 |

14 |

116 |

Fonte: Dados da pesquisa

Uma breve análise da Tabela 1 revela que os dois grupos são homogeneamente distribuídos em relação ao porte das operadoras. Já em relação à modalidade, o Cluster 2 se destaca por ser formado apenas cooperativas médicas e medicinas de grupo.

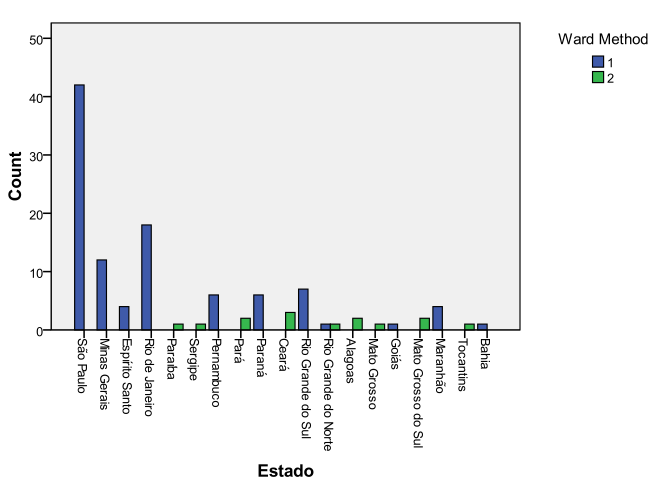

Em relação ao estado ao qual a operadora pertence, o Cluster 1 concentra as organizações da região sudeste e o Cluster 2 concentra as organizações da região nordeste, conforme a Figura 1 abaixo:

Figura 1: Classificação dos Clusters quanto ao estado a qual as operadoras pertencem

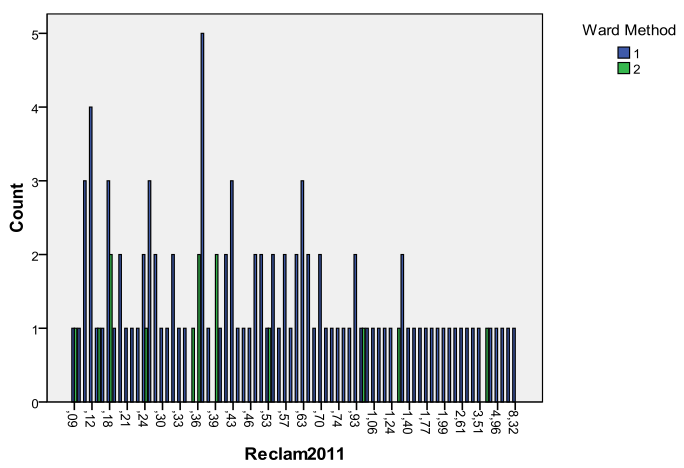

Outra constatação importante em relação à caracterização dos dois grupos é em relação ao índice de reclamações de 2011. Segundo a Figura 2, o Cluster 2 é formado pela concentração de operadoras com índices mais baixos desta variável.

Figura 2: Classificação dos Clusters quanto ao Índice de Reclamações 2011

Com o objetivo de compreender melhor os dois grupos retirados da Análise de Conglomerados, procedeu-se à Análise Discriminante, com o objetivo de verificar entre as 10 variáveis que compõem o modelo aquela que mais se diferencia entre os dois grupos. A Tabela 4 demonstra o teste de igualdade entre médias dos dois clusters e que busca identificar qual ou quais variáveis são melhores discriminadoras para os grupos. Percebe-se na análise dos dados que duas das dez variáveis mostraram-se estatisticamente significantes em seu poder de discriminação: C4 e HHI, sendo estas as duas variáveis de concentração de mercado. O baixo valor da estatística Wilk’s Lambda também comprova o resultado.

Tabela 4: Teste de igualdade de médias entre os grupos

|

Wilks' Lambda |

F |

df1 |

df2 |

Sig. |

Reclam2011 |

,996 |

,490 |

1 |

114 |

,486 |

HHI2011 |

,209 |

431,128 |

1 |

114 |

,000 |

C42011 |

,332 |

229,719 |

1 |

114 |

,000 |

DC2011 |

,952 |

5,784 |

1 |

114 |

,018 |

DM2011 |

,999 |

,084 |

1 |

114 |

,773 |

DA2011 |

,999 |

,061 |

1 |

114 |

,805 |

Beneficiários2011 |

1,000 |

,006 |

1 |

114 |

,938 |

EndCP2011 |

,996 |

,479 |

1 |

114 |

,490 |

EndLP2011 |

1,000 |

,006 |

1 |

114 |

,937 |

MLL2011 |

1,000 |

,023 |

1 |

114 |

,881 |

Fonte: Dados da Pesquisa

A Tabela 5 que demonstra as variáveis inseridas/removidas para o modelo deixa claro que as duas variáveis inseridas nos dois passos pelo sistema são estatisticamente relevantes (nível de significância menor que 0,05).

Tabela 5: Variáveis inseridas/removidas no modelo

Step |

|

Wilks’ Lambda |

|||||||

|

Exact F |

||||||||

Entered |

Statistic |

df1 |

df2 |

df3 |

Statistic |

df1 |

df2 |

Sig. |

|

1 |

HHI2011 |

,209 |

1 |

1 |

114,000 |

431,128 |

1 |

114,000 |

,000 |

2 |

C42011 |

,201 |

2 |

1 |

114,000 |

224,827 |

2 |

113,000 |

,000 |

Fonte: Dados da Pesquisa

Uma medida de avaliação da capacidade ou poder explicativo da função discriminante pode ser encontrado na Tabela 6. A Correlação Canônica encontrada foi de 0,894, o que significa que o modelo tem a capacidade de explicar 80% de sua classificação.

Tabela 6: Medidas de avaliação da capacidade do modelo

Function |

Eigenvalue |

% of Variance |

Cumulative % |

Canonical Correlation |

1 |

3,979a |

100,0 |

100,0 |

,894 |

Fonte: Dados da Pesquisa

Tabela 7: Classificação dos Coeficientes da Função Discriminante

|

Ward Method |

|

1 |

2 |

|

HHI2011 |

-3,014 |

,665 |

C42011 |

1,403 |

1,054 |

(Constant) |

-17,791 |

-41,567 |

Fonte: Dados da Pesquisa

Por fim, a Tabela 7 (Classificação dos Coeficientes da Função) demonstra as duas funções lineares de Fisher, que classificam cada caso em um grupo. Percebe-se que as operadoras que tem menor o índice HHI (mensurado em %) são classificadas no Cluster 1, o que significa que este grupo é formado por empresas em mercados altamente competitivos e consequentemente sujeitas a alta concorrência. O mesmo ocorre com o índice C4 (que avalia o poder exercido pelas 4 maiores empresas do mercado), pois, operadoras com maiores C4 são classificadas no Cluster 1 (quanto maior o C4 maior o grau de concentração e portanto menor o grau de concorrência).

Já as operadoras com maiores índices de HHI e menores de C4 são classificadas no segundo grupo, demonstrando que este é composto por empresas em mercados menos concentrados. Desta forma, convencionou-se chamar o Cluster 1 de “Concentradas” e o Cluster 2 “ Dispersas”.

Este artigo teve como objetivo analisar 116 operadoras de planos de saúde quanto a variáveis que compõem o modelo ECD (Estrutura-Conduta-Desempenho). Estas organizações foram escolhidas com base em seu desempenho relativo ao Índice de Reclamações divulgado pela ANS (Agência Nacional de Saúde). As variáveis foram submetidas à Análise de Correlação; Análise de Cluster e Análise Discriminante. Os resultados demonstram que há uma correlação positiva entre o Número de Reclamações e o Endividamento de Curto Prazo, bem como com as despesas Administrativas. Estas constatações demonstram que as operadoras analisadas, no ano de 2011, apresentaram dificuldades para gerenciar o número de clientes (tanto em relação aos recursos financeiros quanto ao desempenho em relação à qualidade).

Uma constatação importante, também obtida através das Análises de Correlação, foi o impacto do Endividamento de Curto Prazo também na outra variável que mensura o desempenho das operadoras (a Margem de Lucro Líquida). Isto revela que as organizações estudadas à medida que viam seu número de clientes aumentarem, recorriam a mais empréstimos de curto prazo (consequentemente mais dispendiosos) e isso acabou influenciando o desempenho financeiro (margem de lucro) e o não financeiro (índice de reclamações).

A Análise de Cluster revelou 2 grupos e a Função Discriminante permitiu verificar quais variáveis explicavam estes grupos de forma mais eficiente. O primeiro grupo, chamado de “Concentradas” é formado por 102 operadoras, bem distribuídas quanto a seu porte e sua modalidade. A maior parte delas está localizada nas regiões sudeste e sul, além de possuir um índice de reclamações bem distribuído. Já o segundo Cluster foi convencionalmente chamado de “Dispersas” e é composto por 14 operadoras, sendo estas somente cooperativas médicas e medicinas de grupo. Estas organizações são predominantemente da região nordeste e estão concentradas em melhores índices de reclamações, o que demonstra que a concentração de mercado, muitas das vezes, pode ser maléfica para o usuário.

ALBUQUERQUE, C. et al. A situação atual do mercado da saúde suplementar no Brasil e apontamentos para o futuro. Ciência e Saúde Coletiva, vol. 13, n.05, p. 1421-1430, 2008.

BRASIL. Lei n. 9.656 de 3 de junho de 1998. Dispõe sobre os Planos de Assistência à Saúde. Diário Oficial da União,1998.

BRASIL, Agência Nacional de Saúde Suplementar. Resolução da Diretoria Colegiada n.39/2000.

CHANDLER, A. A., Strategy and Structure: Chapters in the History of American Industrial Enterprise. The MIT Press: Cambridge, MA, 1962

CURRY, B.; GEORGE, D. Industrial concentration: a survey. The Journal of Industrial Economics, v. 31, n. 3, p. 203-255, 1983

FERRAZ, J. C. et al Made in Brazil. Rio de Janeiro: Editora Campus, 1996.

HAIR JR. J. F. et al. Análise Multivariada de dados. 6 ed. Porto Alegre: Bookman, 2009.

HALBERMA, R. S. et al. Market Structure and Hospital-insure bargaining in the Netherlands. European Journal of Health Economics, vol.12, n.06, p. 589-603, 2011.

IBGE – Instituto Brasileiro de Geografia e Estatística. Pesquisa Nacional por Amostras de Domicílio. Acesso e utilização dos serviços de saúde 1998. Rio de Janeiro: Ministério do Planejamento, 2000.

IBGE – Instituto Brasileiro de Geografia e Estatística. Pesquisa Nacional por Amostras de Domicílio. Um panorama da saúde no Brasil: acesso e utilização dos serviços, condições de saúde e fatores de risco e proteção à saúde. Rio de Janeiro: Ministério do Planejamento, 2010.

KUPFER, D.; HASENCLEVER, L. Economia Industrial: fundamentos teóricos e práticos

no Brasil. Rio de Janeiro, Elsevier, 2013.

LO, F. Y. The Dynamic adjustment of environment, strategy, structure and resources on firm performance. International Entrepreneurship and Management Journal, vol. 9, p. 217-227, 2013.

MALHOTRA, N. Pesquisa de Marketing: uma orientação aplicada. Porto Alegre: Bookman, 2008.

MALTA, D. C. et al. Perspectivas da regulação na saúde suplementar diante dos modelos assistenciais. Ciência e Saúde Coletiva, vol. 9, n.02, p. 433-444, 2004.

MALTA, D. C.; JORGE, A. O. Modelos assistenciais na saúde suplementar: o caso de uma operadora de autogestão. Ciência & Saúde Coletiva, vol. 13, n.05, p. 1535-1542, 2008.

MARTIN, D. M. L. et al. Análise da relação entre a criação de valor e os direcionadores de valor no setor de saúde no Brasil (2002-2003). Contextus – Revista Contemporânea de Economia e Gestão, vol. 3, n.2, p. 37-46, 2005.

MATTAR, F.N. Pesquisa de marketing: metodologia, planejamento, execução e análise. São Paulo: Atlas, 2007. 225p.

ROCHA, F. Dinâmica da Concentração de Mercado na Indústria Brasileira 1196-2003. Economia e Sociedade, vol. 19, n.03, p. 477-498, 2010.

SANTANA, A. C. Índice de desempenho competitivo das empresas de polpa de frutas do Estado do Pará. RER, vol. 45, n.03, p. 749-775, 2007.

1. Doutoranda em Administração pela Universidade Federal de Lavras – MG – docente da área de Gestão do Instituto Federal de Minas Gerais – Campus Formiga. Email: arleteadm@yahoo.com.br

2. Docente na Universidade Federal de Lavras