HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 30) Año 2016. Pág. 15

Simone Bernardes VOES; Vinícius Fernandes INÁCIO 1

Recibido: 30/05/16 • Aprobado: 03/07/2016

4. Discussão e análise dos resultados

RESUMO: Muito embora a implantação do sistema de controle interno aplicado à administração pública possua um caráter compulsório, em razão dos instrumentos legais que regem a atividade, percebe-se um movimento, mesmo que modesto, em que são discutidos os atributos gerenciais que podem ser empregados ao referido sistema, propiciando, além do atendimento à norma, a melhoria da gestão pública. Nesse sentido, o objetivo do presente estudo é identificar o formato do sistema de controle interno adotado pelo município de Londrina, visto que apresenta um expressivo quadro funcional, com um número de servidores superior, inclusive, quando comparado à capital Curitiba. |

ABSTRACT: Although the implementation of the internal control system applied to public administration have a compulsory character, because of the legal instruments governing the activity, one sees a movement, even if modest, in which management attributes that can be used to are discussed This system, providing, in addition to meeting the standard, improving public management. In this sense, the objective of this study is to identify the format of the internal control system adopted by the city of Londrina, as it presents a significant workforce, with a greater number of servers, even when compared to the capital Curitiba. |

Não há como se falar de controle interno na administração pública sem mencionar os aspectos legais que o constitui. Isto porque, se nas empresas do setor privado o controle interno é “facultativo”, nas organizações públicas ele é, sem dúvida alguma, obrigatório. Dentre as muitas razões que justificam a obrigatoriedade do controle interno no setor público é, justamente, o fato de os agentes públicos estarem lidando com recursos públicos e, portanto, devem ser rigorosamente controlados e prestado contas à sociedade.

O controle interno, contudo, não é algo tão recente no setor público, mesmo que tenha alcançado maior notoriedade nos últimos anos. Isto porque desde a Lei Nº. 4.320, de 17 de março de 1964, que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, já trazia uma abordagem do tema em seu capítulo II.

Ainda com relação aos aspectos legais, não se pode deixar de mencionar a Constituição Federal de 88, art. 70, que atribui ao sistema de controle interno de cada Poder, a responsabilidade pela fiscalização contábil, financeira, orçamentária, operacional e patrimonial das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas.

A promulgação da Lei Complementar nº. 101, de 4 de maio de 2000, popularmente conhecida como Lei de Responsabilidade Fiscal ou LRF, a atuação dos Tribunais de Contas dos Estados e da União e, mais recentemente, com a publicação das leis nº. 131, de 27 de maio de 2009 e nº. 12.527, de 18 de novembro de 2011 chamadas de lei da transparência e lei de acesso a informação, também contribuíram para o aumento da discussão acerca das funções do controle interna nas organizações públicas.

Faz-se mister ressaltar que a promulgação da LRF não representou apenas um marco sob o ponto de vista do ordenamento jurídico, mas sobretudo, atribuiu maior peso aos atentados contra a administração pública brasileira praticados por gestores públicos irresponsáveis. Ante o exposto, Santos e Alves (2011) revelam que a busca pelo controle e eficiência das ações do poder público concretizou-se no Brasil com o advento da Lei de Responsabilidade Fiscal (LRF):

O objetivo da LRF era introduzir métodos que possibilitassem ampliar o controle e a transparência dos atos dos gestores como: a inserção de publicações periódicas dos relatórios de gestão, o monitoramento dos índices orçamentários, o controle da despesa pública e o aumento na arrecadação da receita, forçando uma maior eficiência da gestão e a obtenção do equilíbrio das contas públicas.

Aliado a esse processo de regulamentação dos sistemas de controle internos sobre as finanças públicas, um movimento de criação dos órgãos responsáveis por implantar e acompanhar também foi necessário. Prova disso foi a instituição da Controladoria Geral da União (CGU) em 2003, bem como das controladorias estabelecidas em nível estadual que, além de contribuir para o processo de tomada de decisão, representam um instrumento de monitoramento das atividades do setor público (SUZART; MARCELINO; ROCHA, 2012).

Tais transformações são pressionadas pelos novos instrumentos normativos da contabilidade pública, como a International Public Sector Accounting Standards (IPSAS), as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP) e o Manual de Contabilidade Aplicado ao Setor Público (MCASP).

Amaral e Lima (2013) mostram que, com a adoção das referidas normas espera-se um maior controle sobre as contas públicas e, aliado a isso, efeitos positivos sobre os ciclos políticos no Brasil, em função principalmente do enfoque patrimonial e do regime de competência. Isso se explica pelo fato de que, as novas normas devem dificultar eventuais manobras na situação patrimonial da entidade em períodos eleitorais, com a finalidade de atender interesses pessoais.

Finalmente, para concluir os principais instrumentos normativos que disciplinam o controle interno no setor público, tem-se as Normas Brasileiras de Contabilidade Aplicada ao Setor Público. Para o estudo em tela, destaca-se a NBC T 16.8, que evidencia a relevância do controle interno na administração pública como ferramenta gerencial inserindo, inclusive, aspectos relacionados com a minimização de riscos sob diferentes óticas, isto é, veracidade dos componentes patrimoniais, conformidade dos registros contábeis, observância à legislação, entre outros.

Os reflexos da evolução nas normas aplicáveis ao controle interno no setor público são notórios, principalmente, na chamada “reforma do sistema de controle interno” defendida por alguns autores como Reginato, Paglietti e Fadda (2011). O estudo realizado em municípios italianos preocupou-se em discutir não somente as reformas pelas quais o sistema de controle interno no setor público tem passado, mas, principalmente, identificar quais fatores contribui para a efetivação dessa reforma, bem como avaliar seus resultados no ambiente em que fora implantada.

Apesar de a implantação do sistema de controle interno aplicado à administração pública possuir um caráter compulsório, em razão dos instrumentos legais que regem a atividade, percebe-se um movimento, mesmo que modesto, em que são discutidos os atributos gerenciais que podem ser empregados ao referido sistema, propiciando, além do atendimento à norma, a melhoria da gestão pública. Gherai e Tara (2012) abordam o sistema de controle interno como um processo dinâmico que deve ser permanentemente ajustado às demandas da entidade, de modo que a identificação prévia dos riscos garanta a solução dos problemas e o alcance dos objetivos e metas traçados pela administração.

Contudo, o sistema de controle interno no âmbito público, como ferramenta gerencial, deve considerar que trata-se de um ambiente que possui diversas particularidades e, em função disso, exige cautela no processo de implantação. Diante disso, tem-se discutido a adoção de um modelo específico para as instituições públicas, em que sejam contempladas as áreas afetas às fases do controle interno de uma organização, princípios de organização e apoio organizacional, sendo este último subdivido em regulamentar, metodológico, humanos, técnicos, informativos. (SINYUGINA e DEYNEKO, 2013).

Thomé e Tinoco (2005), por sua vez, argumentam que a controladoria deve auxiliar na governança e na geração de informações para seus usuários. A justificativa para isso é que o controle, além de ser um instrumento legal, também apresenta aspectos gerenciais quando este propicia a implementação de mecanismos que permitam uma melhor otimização dos recursos públicos e um atendimento satisfatório à população.

A representatividade do sistema de controle interno no âmbito público fica ainda mais evidente quando levado em consideração a necessidade de os gestores públicos darem satisfação das suas ações à sociedade. Tal satisfação ocorre por meio da oferta de serviços públicos de qualidade e da prestação de contas dos gastos públicos.

Estudos como o de Melo (2013), desenvolvido a partir da percepção dos servidores da Controladoria Geral da União, mostram que a promoção da transparência pública é uma das principais atividades do órgão de controle interno no setor público. Cavalcante e De Luca (2013) complementam que “a transparência e a accountability são pilares básicos tanto da Governança Corporativa quanto da Controladoria”, destacando ainda que os autores reforçam a importância da controladoria como instrumento de governança do setor público.

Nesse sentido, o sistema de controle interno, como artefato gerencial permite tanto o suporte à tomada de decisão do gestor público, quanto à garantia da legitimidade dos atos públicos, sob a perspectiva da aderência às normas aplicáveis ao setor público e, evidentemente, à transparência que toda administração pública requer.

Diante desse cenário, surge a seguinte inquietação de pesquisa: Como está configurado o sistema de controle interno no município de Londrina, considerando que apresenta a maior equipe funcional do Estado do Paraná?

O objetivo do estudo é identificar o formato do sistema de controle interno adotado pelo município de Londrina, visto que este apresenta um expressivo quadro funcional, com um número de servidores superior, inclusive, quando comparado à capital Curitiba. Ademais, a administração pública de Londrina, que já foi alvo de várias polêmicas envolvendo o mau uso do dinheiro público no passado, tem alcançado nos últimos anos maior credibilidade frente à população, se transformando em um modelo de gestão para municípios vizinhos e de menor porte.

Justifica-se portanto, o desenvolvimento da presente pesquisa, a investigação do formato de gestão adotado pelo sistema de controle interno londrinense, de modo a contribuir com a implantação ou reformulação dos sistemas de controle interno vigentes em outras cidades do Estado do Paraná.

De acordo com Tribunal de Contas da União (2009), há diversas denominações para se referir ao controle interno, contudo, a definição empregada pelo referido órgão de controle externo pode ser entendida como:

Controle interno, controles internos e sistema ou estrutura de controle (s) interno (s) são expressões sinônimas, utilizadas para referir-se ao processo composto pelas regras de estrutura organizacional e pelo conjunto de políticas e procedimentos adotados por uma organização para a vigilância, fiscalização e verificação, que permite prever, observar, dirigir ou governar os eventos que possam impactar na consecução de seus objetivos. É, pois, um processo organizacional de responsabilidade da própria gestão, adotado com o intuito de assegurar uma razoável margem de garantia de que os objetivos da organização sejam atingidos.

Em síntese, é a padronização dos atos públicos à luz das normas vigentes, de modo a assegurar, por meio da verificação sistemática, a aderência das práticas observadas aos padrões estabelecidos.

A estrutura e os componentes do controle interno propostos pela referida norma muito se assemelham com os itens abordados pelo modelo do COSO, mundialmente conhecido e utilizado no gerenciamento de riscos corporativos. O COSO (Committee of Sponsoring Organizations of the Treadway Commission – Comitê das Organizações Patrocinadoras) desenvolveu essa ferramenta com o intuito de aprimorar os sistemas de controle interno das organizações por meio de um processo sistematizado de avaliação. Um estudo desenvolvido pelo Tribunal de Contas da União – TCU, em 2009, propõe a utilização do COSO como modelo de referência para controles internos inclusive na administração pública.

Percebe-se, portanto, que o sistema de controle interno está intimamente relacionado com o gerenciamento de riscos, razão pela qual Brown, Pott e Wömpener (2014) investigam os impactos da reforma do controle interno e gestão de risco obrigatório, sobre a qualidade da contabilidade.

Soin e Collier (2013) argumentam que eventos mundiais recentes, principalmente a crise financeira global, intensificaram o interesse sobre o risco e a natureza dos sistemas que o operam, tornando se uma característica da vida organizacional, tanto no setor privado público e quanto no setor privado.

Esse conceito de “reforma do sistema de controle interno” também é defendido por Reginato, Paglietti e Fadda (2011). Os autores realizaram um estudo em municípios italianos cuja discussão perpassa não somente as reformas pelas quais o sistema de controle interno no setor público tem passado, mas, principalmente, busca identificar quais fatores contribui para a efetivação dessa reforma, bem como avaliar seus resultados no ambiente em que fora implantada. Como exemplo desses fatores, Choi, Lee e Sonu (2013) discutem o investimento em recursos humanos que estão no comando dos sistemas de controle interno das empresas.

Thomé e Tinoco (2005), por sua vez, argumentam que a controladoria deve auxiliar na governança e na geração de informações para seus usuários. A justificativa para isso é que o controle, além de ser um instrumento legal, também apresenta aspectos gerenciais quando este propicia a implementação de mecanismos que permitam uma melhor otimização dos recursos públicos e um atendimento satisfatório à população

Por essa razão, a otimização no uso dos recursos públicos é algo que, definitivamente, tem ocupado as pautas de reuniões de gestores públicos. Com uma sociedade cada vez mais exigente por serviços públicos de melhor qualidade, percebe-se que não é mais suficiente “fazer”, e sim “fazer o melhor”, o que, no âmbito público significa fazer mais (ações) com menos (recursos).

Essa discussão não é algo tão inédito quanto se parece, Barbiere e Hortalare (2005), afirmam que essa discussão teve suas primeiras movimentações por volta dos anos 30, com o debate da reforma administrativa do serviço público brasileiro, iniciada internamente por alguns setores. As autoras argumentam que há uma necessidade de tal reforma, no sentido de modernizar-se para acompanhar as mudanças econômicas do momento e para otimizar a eficiência e eficácia das ações. Segundo elas foi diversamente sugerida e implementada em1936 como Reforma Burocrática e em 1967 para modernizar, descentralizar e desburocratizar o serviço público.

O estudo de Barbiere e Hortalare (2005) remete ao economista e ex Ministro da Fazenda Bresser-Pereira, que em 1995, nos mesmos moldes das reformas do setor público no ocidente. Nele propõe-se uma reforma administrativa com ênfase no enfoque gerencial visando ao maior controle nos resultados, definição de setores exclusivos e não exclusivos com a transferência de atividades a setores públicos não estatais de atividades sociais, assistenciais, dentre outras.

Toda essa movimentação em torno de uma nova administração pública, que também é percebida em países da Europa, decorreu da necessidade de melhorar os resultados institucionais. Isto implica no aumento da capacidade da administração pública em dar respostas às demandas dos cidadãos com o uso racional dos recursos (BARBIERE e HORTALARE, 2005).

O estudo de Reyes-Ricon et. al (2010) corroboram a discussão acerca da nova administração pública, ao passo que trazem uma abordagem quanto às funções do Estado e as inúmeras reformas enfrentadas pelo governo brasileiro desde a Proclamação da República. Segundo os autores, algumas vezes assumindo uma orientação para o mercado externo dependente liberal, enquanto em outras vezes assumindo uma orientação voltada para o Estado autoritário de desenvolvimento.

Mais recentemente, esse processo de modernização da administração pública se configurou com a promulgação da Lei Complementar 101 de maio de 2000, a Lei de Responsabilidade Fiscal (LRF), que representou um grande marco no cenário brasileiro, do ponto de vista da organização e gestão do Estado, bem como a avaliação do cumprimento de suas funções. Isto porque a LRF ampliou ou reafirmou as responsabilidades dos agentes públicos, exigindo daqueles que administram os recursos públicos maior planejamento, transparência, controle e, consequentemente, monitoramento e avaliação de suas ações.

Contudo, o sistema de controle interno no âmbito público, como ferramenta gerencial, deve considerar que trata-se de um ambiente que possui diversas particularidades e, em função disso, exige cautela no processo de implantação. Diante disso, tem-se discutido a adoção de um modelo específico para as instituições públicas, em que sejam contempladas as áreas afetas às fases do controle interno de uma organização, princípios de organização e apoio organizacional, sendo este último subdivido em regulamentar, metodológico, humanos, técnicos, informativos. (SINYUGINA e DEYNEKO, 2013).

Os aspectos relacionados à melhoria da gestão pública, sob a perspectiva da contribuição do controle interno como artefato gerencial, deve ser analisado também em relação ao gerenciamento de riscos, visto que mapear vulnerabilidades a tempo de serem sanadas e/ou mitigadas, é tarefa dos sistemas de controle interno. Nesse sentido, mecanismos normativos, como as Normas Brasileiras de Contabilidade Aplicada ao Setor Público, já mencionadas anteriormente, têm se mostrado essa sensibilidade ao contemplar elementos para o gerenciamento de riscos corporativos, o que até então era uma temática restrita ao universo da iniciativa privada.

Há indícios também de que maiores níveis de controle interno tendem a melhorar a eficiência dos indicadores de desempenho econômico-financeiro na administração pública. Tal situação encontra, em um primeiro momento, respaldo na legislação federal, já mencionada, quando faz alusão às funções do sistema de controle interno quanto à fiscalização dos limites com gastos de pessoal, da dívida pública e das metas estabelecidas no plano de governo, por exemplo.

No âmbito estadual, a qual a presente pesquisa está inserida, o Tribunal de Contas do Estado do Paraná, por meio da Instrução Normativa nº. 104 de 05 de fevereiro de 2015 que trata dos procedimentos para a prestação de contas anual dos gestores públicos, exige a manifestação do responsável pelo controle interno de cada um de seus jurisdicionados acerca das ações desempenhadas pelo órgão durante o exercício financeiro, bem como do parecer do mesmo quanto ao cumprimento das metas fiscais, dentre elas, os gastos com educação e saúde, e também os limites de gastos com pessoal e endividamento.

Outras evidências de que o controle interno e os indicadores de desempenho mantêm algum vínculo, são discutidas por Bonacim e Araújo (2011), uma vez que, os autores partem do pressuposto de que os processos de planejamento e controle são interligados, isto é, “a maneira com que os gestores conduzem as revisões de desempenho influencia o processo de fixação de metas, a geração e seleção de iniciativas e as justificativas para as deficiências de desempenho. ”Percebe-se, então, que para avaliar o desempenho das ações do gestor público primeiro é preciso conhecê-las, mensurá-las e, por conseguinte, controlá-las.

Coelho e Quintana (2008), por sua vez, trazem uma proposta com uma abordagem mais ampla ao investigarem o desempenho do setor público por meio de indicadores calculados à partir das informações divulgadas nas demonstrações contábeis aplicadas ao setor público. Desta forma, identifica-se quocientes que medem o desempenho sob o ponto de vista orçamentário, financeiro e patrimonial das entidades públicas, evidenciando inclusive a relação gasto versus receita quando da aplicação dos valores mínimos em educação e saúde, bem como os limites com despesas de pessoal e endividamento.

Posto isto, é possível constatar que as funções do controle interno são bastante amplas e complexas, tendo em vista que sua atuação deve contemplar desde as áreas de planejamento das ações, orientações sobre a execução dos processos e até mesmo a avaliação do desempenho das entidades públicas com relação aos indicadores previstos em lei.

De acordo com Marconi e Lakatos (2011) o início de uma pesquisa ocorre sempre a partir de alguma inquietação do pesquisador e, por conseguinte, da determinação de um problema, uma interrogação. Dessa maneira, ele vai responder às necessidades de conhecimento de certo problema ou fenômeno.

Face o exposto, percebe-se que o desenvolvimento de um estudo deve obedecer a um “ritual” ou à procedimentos de pesquisa que envolvem a utilização de uma série de técnicas que, além de organizar o conteúdo, asseguram que os resultados alcançados atenderam a um rigoroso critério metodológico e, por isso, podem ser considerados confiáveis. No caso em tela, o estudo pode ser classificado como descritivo, haja vista que o mesmo tem por finalidade observar, registar e analisar os dados, porém, sem adentrar no mérito do conteúdo. É o relato de uma realidade.

Com relação à abordagem do problema está inserida no universo da pesquisa qualitativa, uma vez que a análise dos dados busca compreender a natureza dos eventos por meio da utilização de um enfoque indutivo, isto é, o pesquisador realiza observações limitadas e específicas de determinado fenômeno.

Os dados utilizados para a análise têm por base os resultados obtidos na pesquisa de dissertação de mestrado, em que foram encaminhados questionários para os 399 municípios do Estado do Paraná, coletados a partir das respostas obtidas pelo Controlador Geral do Município. O instrumento de coleta foi composto de 27 afirmativas, com o emprego de Escala de Likert de dez pontos, onde foram avaliados os níveis de concordância ou desaprovação quanto aos itens propostos na escala, em relação a atual configuração do sistema de controle interno.

Sendo assim, foram observados os passos apresentados por Lakatos e Marconi (2011) que são: a elaboração de um grande número de proposições consideradas importantes em relação a atitudes ou opiniões, que tenham relação direta ou indireta com o objetivo a ser estudado; estas proposições são apresentadas a certo número de pessoas que indicarão suas reações corresponderão a desaprovação total à completa aprovação; cada pessoa recebe uma nota global, que é o resultado da soma dos pontos obtidos.

O questionário, segundo Malhotra (2005), deve ser constituído de perguntas que possibilitem a obtenção das informações necessárias ao pesquisador, aplicando-se ao entrevistado objeto do estudo. No caso em tela, o questionário foi elaborado com elementos que permitissem a caracterização do perfil do sistema de controle interno, ao passo que a avaliação da sua configuração foi avaliada sob a perspectiva do ambiente interno, da fixação de objetivos, da identificação de eventos, avaliação de riscos, da resposta ao risco, das atividades de controle, da informação e comunicação e do monitoramento.

Também foram utilizados dados disponibilizados pelo município em seu sítio eletrônico, por meio do Portal da Transparência, bem como artigos, documentários e noticiários que abordaram a formatação do sistema de controle interno no referido município.

Antes mesmo de adentrar na análise específica do município de Londrina, apresenta-se o perfil do controle interno de outras localidades, justamente para permitir a comparação com o município analisado. A análise inicial do perfil dos respondentes, portanto, mostrou que a média de idade entre os responsáveis pelo controle interno é de aproximadamente 41 anos, sendo que o município de Cândido de Abreu apresenta o profissional mais jovem, com 23 anos de idade, e o profissional mais experiente fica no município de Altônia, com 64 anos de idade. Destes profissionais, aproximadamente 62% são do sexo masculino restando, portanto, 38% das mulheres à frente dos órgãos de controle interno municipal.

Com relação à formação profissional, percebe-se que as áreas de ciências contábeis, administração e direito são maioria nos municípios analisados, com pouco mais de 59% do total de respondentes. Desse total, prevalece os profissionais formados em contabilidade, seguido da administração e, por fim, em direito. Nos demais, nota-se uma certa variedade de cursos como, economia, pedagogia, processamento de dados, tecnologia em gestão pública, gestão de RH e técnico em contabilidade. Somente em um dos municípios analisados o responsável pelo controle interno não possui formação no ensino superior.

O órgão responsável por gerir os procedimentos de controle interno nesses municípios assume diferentes nomenclaturas, dentre elas: Unidade Central de Controle Interno, Sistema de Controle Interno, Controladoria, Gerência de Controle Interno, Controladoria Interna e Controladoria Geral. No município de Maringá o órgão tem status de secretaria, recebendo o nome de Secretaria Municipal de Controle Interno. Como não há uma exigência na forma como o órgão é constituído, o município tem autonomia para instituí-lo da maneira que julga ser a mais adequada, desde que, sempre amparada por lei específica.

Uma maioria considerável dos órgãos de controle interno conta com apenas um profissional exercendo as atividades, 45 do total de respondentes. Os outros 29 municípios têm o órgão formado por 2 ou mais profissionais. Nesse aspecto, merece destaque o município de Londrina, que dispõe do maior quadro de funcionários lotados no controle interno, 32 pessoas. Na sequência os municípios de Cianorte, Curitiba, Toledo, Maringá e Apucarana apresentam também um número maior de colaboradores na equipe em relação aos demais municípios analisados, com 16, 13, 9, 8 e 8 funcionários, respectivamente.

Finalmente, para concluir a caracterização da amostra aborda-se aqui o tempo de exercício da função de controlador. Nesse aspecto, os municípios apresentaram uma variação bastante significativa no período de permanência desses profissionais no órgão de controle interno. Mas isto pode ser explicado por algumas razões.

A primeira delas e, talvez a mais relevante, é o fato de o Tribunal de Contas do Estado do Paraná, expedir recomendações frequentes quanto a necessidade do revezamento do posto de controlador interno do município. Em um de seus pronunciamentos, o Tribunal de Contas do Estado do Paraná, justificou tal recomendação em virtude da segurança nos procedimentos de controle interno adotado nos municípios, uma vez que a permanência prolongada do responsável pelo controle interno pode, eventualmente, gerar uma acomodação na verificação dos procedimentos.

Outro motivo é que, embora o responsável pelo controle interno deva ser um servidor efetivo do quadro de pessoal do município, na maioria das vezes ele é designado para exercer a função de controlador interno por ato específico do Chefe do Executivo Municipal, recebendo inclusive uma remuneração adicional pela responsabilidade inerente ao cargo. Por essa razão, quando há a eleição de um novo prefeito, o controlador tende a ser substituído por outro servidor de confiança do prefeito eleito.

Esses esclarecimentos podem subsidiar o resultado encontrado nas respostas dos controladores municipais para o questionamento promovido aos mesmos, com relação ao tempo de exercício no cargo. Dos 74 municípios analisados, em 29 o responsável pelo controle interno tem mais de 4 anos de exercício do cargo de controlador, sendo o controlador do município de Dois Vizinhos, o mais antigo de casa, com 15 anos. Nos demais, nota-se que os profissionais estão à frente dos órgãos de controle interno há um tempo relativamente pequeno, desde pouco mais de 6 meses, até 3 anos e meio.

Diante desta análise da configuração dos controles internos nos municípios paranaenses, o município de Londrina, conforme destacado anteriormente, foi o que apresentou o maior número de integrantes no departamento responsável por gerir os procedimentos de controle interno, 32 servidores. Portanto, tal constatação despertou o interesse em investigar com maior detalhe a configuração do órgão de controle interno no município, haja vista que dispõe da maior equipe de servidores nessa área em todo Estado, superando inclusive a capital, Curitiba.

No município, o referido órgão recebe o nome de Controladoria Geral, sendo ligado diretamente ao Chefe do Poder Executivo. Em consulta ao sítio eletrônico do município, constatou-se que o órgão dispõe de link específico para divulgar vários tipos de informações atinentes à Controladoria, a começar de sua missão institucional. Nela consta que a Controladoria Geral tem por missão institucional estabelecer metas de Controle Interno, em conformidade com os artigos 31, 70 e 74 da Constituição Federal, com a finalidade de fiscalizar de forma prévia, concomitante e posterior os atos administrativos, bem como a preservação e a aplicação correta dos recursos disponíveis, em atendimento ao programa de governo e zelando pelos princípios que regem a administração pública.

De imediato, pode-se dizer que o município de Londrina, se não foi o pioneiro absoluto na implantação do órgão de controle interno, foi um dos governos municipais que primeiro se preocuparam em promover a implantação do controle interno antes mesmo da determinação por parte do Tribunal de Contas do Estado do Paraná, que tornou obrigatória a existência da “figura” do controle interno nos seus jurisdicionados a partir do ano de 2007.

Nessa perspectiva, o município de Londrina já contemplou um primeiro modelo de fiscalização das ações desenvolvidas pela administração pública, por meio da Lei Municipal nº 2.300, de 20 de setembro de 1.973, em que foi criada na estrutura do Poder Executivo, a Auditoria Interna, sendo uma Secretaria subordinada diretamente ao Chefe do Poder Executivo. Anos mais tarde, em 2004, iniciou-se os estudos para transformação do Órgão Auditoria Interna em Controladoria Geral do Município e a implantação do Sistema de Controle Interno no Município de Londrina.

Com relação ao principal agente nesse contexto da Controladoria, isto é, o responsável por coordenar as ações de controle, o Controlador Geral, o município também se destaca tanto pelo perfil de seus Controladores como, principalmente, pelo modelo adotado para a investidura do cargo. Tratando primeiramente do perfil dos cinco Controladores que já passaram pela administração pública londrinense, três tinham formação na área de Ciências Contábeis e dois com formação em Ciências Econômicas. Também eram servidores de carreira no município, com experiência na administração pública.

Já em relação ao modelo de investidura do cargo de responsável pelo controle interno no Estado do Paraná, em específico, o Tribunal de Contas do Estado emitiu instrução orientando que a ocupação do cargo fosse por servidor de carreira/efetivo, acrescida de alguma forma de remuneração adicional pelo desempenho da função, por um período de tempo determinado, justamente para evitar vícios na execução dos processos. Contudo, em geral o provimento do cargo ocorre por indicação do Chefe do Executivo Municipal, mas no município de Londrina o provimento do cargo é realizado por meio de uma seleção entre os interessados que se inscrevem no processo seletivo específico.

A matéria veiculada no jornal local “Portal Bonde” em 09/05/16, divulgou que estão abertas as inscrições para o processo de seleção do novo Controlador-Geral do Município. Podem se candidatar ao cargo, portanto, os servidores públicos efetivos da administração direta ou indireta, que atendam aos requisitos descritos na Resolução nº 001/2016, do Conselho Municipal de Transparência e Controle Social do Município de Londrina, conforme dispõe o Decreto Municipal n.º 1655, de 30 de dezembro de 2014, que estabeleceu os procedimentos para a nomeação do Controlador-Geral do Município de Londrina.

Ainda segundo o Portal, o ouvidor-geral do Município e secretário-geral do Conselho Municipal de Transparência e Controle Social de Londrina (CMTCS), Márcio Horaguti, relatou que este formato de processo de seleção é uma iniciativa inédita na cidade, previsto no decreto supracitado, assinado pelo atual prefeito Alexandre Kireeff. Segundo Horaguti (2016):

"A decisão quanto ao servidor que ocupará o cargo de Controlador-geral é tomada pelo prefeito, dentre os nomes que integram uma lista tríplice elaborada pelo Conselho. E para se chegar a estes três nomes, há todo um processo de seleção para avaliar o conhecimento dos candidatos e verificar se eles cumprem os requisitos estabelecidos."

Dentre os critérios previstos, a resolução determina que o servidor tenha no mínimo cinco anos de efetivo exercício em função ou cargo que exija os conhecimentos das rotinas administrativas na área do Controle Interno do Município. O candidato também deve comprovar que possui uma das seguintes graduações: Direito, Administração, Ciências Econômicas ou Ciências Contábeis, e que possui idoneidade moral e reputação ilibada.

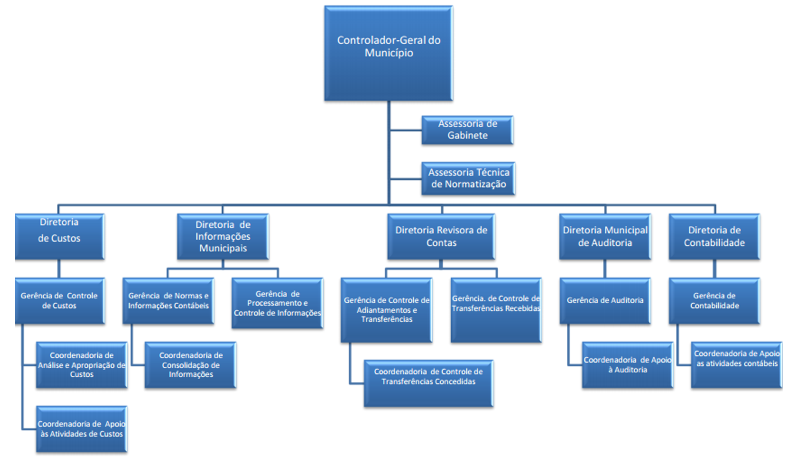

Sob o ponto de vista da estrutura administrativa, a Controladoria Geral do Município de Londrina possui um significativo grau de detalhamento das atividades operacionais, conforme observado no organograma do órgão:

Fonte: Prefeitura do Município de Londrina.2016

Nota-se que o órgão dispõe de uma série de setores que apoiam tanto a gestão da própria Controladoria, como também permitem a melhoria da gestão pública municipal como um todo. Isto porque dentro da Controladoria Geral, funcionam setores que prestam informações gerenciais aos gestores públicos, tais como a Diretoria de Custos, Diretoria de Informações Municipais e Diretoria Revisora de Contas. Tais atividades, além da finalidade operacional, de registrar os atos e fatos da administração pública, também exercem a função de gestão ao subsidiar os gestores com informações relacionadas a todas as áreas do Governo, e ainda reporta as informações aos órgãos de controle externo e à sociedade.

Esse modelo tem recebido, inclusive, o reconhecimento do Tribunal de Contas do Estado do Paraná, que emitiu relatório comprovando a melhoria na gestão de convênios no município. De acordo o TCE-PR, o relatório realizado em 2014 pela Diretoria de Análise de Transferências (DAT), para verificar se o Município de Londrina havia cumprido as recomendações emitidas em 2010 pela Segunda Câmara do TCE-PR, evidenciou que o município editou normas para melhor regulamentar esse processo, bem como estabeleceu a exigência de procedimento licitatório na aplicação de recursos municipais por entidades privadas sem fins lucrativos e ainda criou sistema de avaliação de projetos e planos de trabalho das entidades conveniadas, passando a exigir teste seletivo para o pessoal remunerado pelas entidades com dinheiro público. Vale ressaltar que a fiscalização dos convênios firmados pelo Poder Público com entidades privadas é função da Controladoria Geral, conforme demonstrado no organograma supracitado.

Além disso, a Controladoria de Londrina realiza periodicamente cursos de capacitação para os membros de sua equipe, bem como para setores ligados à administração municipal. Em 2015, por exemplo a CGM realizou uma série de eventos voltados a capacitação dos agentes públicos, dentre eles ações buscando aprimorar as parcerias que envolvem recursos públicos transferidos ao Terceiro Setor, capacitação para representantes de Centros de Educação Infantil e capacitação para conselheiros municipais. (Portal do Município de Londrina, 2015)

O atual modelo do controle interno londrinense, portanto, tem se mostrado em constante processo de melhoria das suas atividades, uma das últimas ações do órgão foi a criação de grupos de trabalho (GT) nas secretarias para auxiliar nas respostas aos relatórios elaborados pela Controladoria-Geral. O objetivo é que os servidores das respectivas secretarias analisem os relatórios de auditoria elaborados pela Controladoria e adotem ações corretivas, nos casos em que isto é necessário, para melhorar os seus sistemas de controle das secretarias.

De acordo com o atual prefeito do município “a medida potencializa o papel da Controladoria-Geral, tornando-a mais incisiva no aperfeiçoamento da utilização dos recursos públicos”. Por sua vez, o atual controlador-geral do município, João Carlos Perez, destacou que além da criação dos grupos de trabalho, outras ações foram implementadas com o intuito de melhorar o sistema de controle interno da Prefeitura e dar mais transparência à gestão dos recursos públicos.

Na análise descritiva dos dados e, consequentemente na caracterização da amostra, percebe-se indícios de que em uma parcela considerável das prefeituras analisadas ainda não dispõe de um sistema de controle interno devidamente estruturado. Prova disso foram os vários casos em que o respondente alegou operar sozinho esse sistema, ou com mais um profissional. Essa situação pode comprometer o exercício do controle interno em outras áreas tais como, o mapeamento dos processos de maior e menor risco dentro da organização, o estabelecimento de normas para orientar os procedimentos administrativos e, por que não dizer, principalmente o monitoramento desses processos.

Na contramão desse cenário, alguns municípios como Cianorte, Curitiba, Toledo, Maringá e Apucarana apresentaram um maior número de colaboradores em relação aos demais respondentes com 16, 13, 9, 8 e 8 funcionários, respectivamente. No entanto, foi o município de Londrina, objeto desse estudo, que mais se destacou em relação ao quadro de funcionários lotados na Controladoria Geral do Município, 32 servidores, o maior número do Estado do Paraná.

Como percebido, o modelo de controle interno adotado pela Controladoria Geral do Município de Londrina tem se destacado não somente pelo número de servidores trabalhando no órgão, mas também pelo estilo de gestão adotado. Isto porque, como visto, a Controladoria é composta por diferentes setores que atuam em diversas áreas da administração pública municipal, permitindo a geração de informações úteis ao processo de tomada de decisão pelos gestores, à prestação de contas ao controle externo e à população.

Merece realce também, a metodologia adotada para selecionar o responsável pela Controladoria. Como visto, este formato de processo de seleção é uma iniciativa inédita na cidade, em que são previstos critérios mínimos para o exercício do cargo, tais como: que o servidor tenha no mínimo cinco anos de efetivo exercício em função ou cargo que exija os conhecimentos das rotinas administrativas na área do Controle Interno do Município, que comprove possuir uma das formações listadas (Direito, Administração, Ciências Econômicas ou Ciências Contábeis) e, evidentemente, que possua idoneidade moral e reputação ilibada.

Finalmente, o reconhecimento da melhoria da gestão pública pelo Tribunal de Contas do Estado do Paraná, corrobora o fato de que o modelo adotado pelo município de Londrina obteve resultados positivos em diversos aspectos.

ABLAN BORTONE, Nayibe Carolina; MENDEZ ROJAS, Zayda Elizabet. Los Sistemas de Control Interno en los Entes Descentralizados Estadales y Municipales desde la Perspectiva COSO. Revista Vision Gerencial, Jan, 2010, Vol.9(1), p.5(13)

BABATUNDE, Shakirat Adepeju. DANDAGO, Kabiru Isa. Internal Control System Deficiency and Capital Project Mismanagement in te Nigerian Public Sector. Procedia - Social and Behavioral Sciences 164 ( 2014 ) 208 – 221

BARBIERI, Ana Rita. HORTALARE, Virginia Alonso. Desempenho gerencial em serviços públicos de saúde: estudo de caso em Mato Grosso do Sul, Brasil. Cad. Saúde Pública, Rio de Janeiro, 21(5):1349-1356, set-out, 2005.

BOGT, Henk ter. TILLEMA, Sandra. Accounting for trust and control. Public Sector partnerships in the arts. Critical Perspectives on Accounting 10/2015; DOI: 10.1016/j.cpa.2015.10.002.

BONACIM, Carlos Alberto Grespan. ARAÚJO, Adriana Maria Procópio de. Avaliação de desempenho econômico-financeiro dos serviços de saúde: os reflexos das políticas operacionais no setor hospitalar. Ciência & Saúde Coletiva, 16(Supl. 1):1055-1068, 2011

BRASIL. CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988, de 05 de outubro de 1988.

BRASIL. Lei Complementar nº 101, de 04 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Diário Oficial da República Federativa do Brasil, Brasília, DF, v. 138, n.86, 05 mai. 2000. Seção 1, p. 82-90.

BRASIL. Lei Nº. 4.320, de 17 de março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

BRASIL. Lei Complementar nº. 131, de 27 de maio de 2009. Acrescenta dispositivos à Lei Complementar no 101, de 4 de maio de 2000, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências, a fim de determinar a disponibilização, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira da União, dos Estados, do Distrito Federal e dos Municípios. Publicado no DOU de 28.5.2009.

BRASIL. Lei nº. 12.527, de 18 de novembro de 2011. Regula o acesso a informações previsto no inciso XXXIII do art. 5o, no inciso II do § 3o do art. 37 e no § 2odo art. 216 da Constituição Federal; altera a Lei no 8.112, de 11 de dezembro de 1990; revoga a Lei no11.111, de 5 de maio de 2005, e dispositivos da Lei no 8.159, de 8 de janeiro de 1991; e dá outras providências. Publicado no DOU de 18.11.2011 - Edição extra.

BROWN, Nerissa C.; POTT, Christiane; WÖMPENER, Andreas. The Effect of Internal Control and Risk Management Regulation on Earnings Quality: Evidence from Germany. J. Account. Public Policy 33 (2014) 1–31.

CFC. Conselho Federal de Contabilidade. Normas Brasileiras de Contabilidade Aplicada ao Setor Público. Disponível em: www.cfc.org.br. Acesso em: 23 mai. 2014.

CHOI, Jong-Hag; LEE, Joonil; SONU, Catherine Heyjung. Determinants of Human Resource Investment in Internal Controls.China Journal of Accounting Research 6 (2013) 167–185.

CLINTON, Sarah B.; PINELLO, Arianna Spina; SKAIFE, Hollis A. The Implications of Ineffective Internal Control and SOX 404 Reporting for Financial Analysts. J. Account. Public Policy (2014).

COELHO, Daniela Miguel. QUINTANA, Alexandre Costa. Análise do Desempenho Econômico e Financeiro de Entidades da Administração Pública Direta: O Caso da Prefeitura Municipal do Rio Grande (RS). Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ, Rio de Janeiro, v.13, n.2, p.1, maio/ago, 2008.

FILHO, D. B. F.; JUNIOR, J. A. S. Desvendando os mistérios do coeficiente de correlação de Pearson (r). Revista Política Hoje, Vol. 18, n. 1, p. 115-146, 2009.

KOMINIS, Georgios. DUBAU, Adina I. Time for interactive control systems in the public sector? The case of the Every Child Matters policy change in England.Management Accounting ResearchVolume 23, Issue 2, June 2012, Pages 142–155.

LONDRINA. Município de. Estado do Paraná. Controladoria Geral do Município. Disponível em: http://www.londrina.pr.gov.br/index.php?option=com_content&view=article&id=809&Itemid=783. Acesso em 12 mai. 2016.

MALHOTRA, Naresh K. Introdução à Pesquisa de Marketing. São Paulo: Pearson Prentice Hall, 2005.

MONTEIRO, Renato Pereira. Análise do sistema de controle interno no Brasil: objetivos, importância e barreiras para sua implantação. Revista Contemporânea de Contabilidade ISSN 2175-8069, UFSC, Florianópolis, v. 12, n. 25, p. 159-188, jan./abr. 2015.

REGINATO, Elisabetta; PAGLIETTI, Paola; FADDA, Isabella. Formal or Substantial Innovation: Enquiring the InternalControl System Reform in the Italian Local Government. InternationalJournalof Business and Management, Vol.6(6), 2011.

REYES-RINCON, Maya. ZOUAIN, Deborah Moraes. PIMENTA, Roberto da Costa. ALMEIDA, Gustavo de Oliveira. New Configuration of the Brazilian State: Liberty and Development in the Evolution of Government in Brazil. BAR, Curitiba, v. 7, n. 4, art. 6, pp. 413-427, Oct./Dec. 2010.

SANTOS, Sandra Regina Toledo dos. ALVES, Tiago Wickstrom. O impacto da Lei de Responsabilidade Fiscal no desempenho financeiro e na execução orçamentária dos municípios no Rio Grande do Sul de 1997 a 2004. RAP — Rio de Janeiro 45(1):181-208, jan./fev. 2011.

SOIN, Kim. COLLIER, Paul. Risk and Risk Management in Management Accounting and Control. Management Accounting Research 24 (2013) 82-87.

TCU. Tribunal de Contas da União, 2009. Critérios Gerais de Controle Interno na Administração Pública. Um estudo dos modelos e das normas disciplinadoras em diversos países. Disponível em: http://portal2.tcu.gov.br/portal/pls/portal/docs/2056688.PDF. Acesso em 11 mai. 2014.

THOMÉ, Valmir Alberto. TINOCO, João Eduardo Prudêncio. A Existência do Controle Interno como Auxílio à Governança para Gerar Informações aos Stakeholdersdas Entidades Públicas: A Realidade em 20 Prefeituras do Estado do Paraná – Brasil. 5º Congresso USP de Controladoria e Contabilidade. Disponível em: http://www.congressousp.fipecafi.org/web/artigos52005/253.pdf. Acesso em 10 mai. 2014.1. Email: vinicius.mestradoufpr@gmail.com