HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 34) Año 2016. Pág. 6

Fábio Chaves NOBRE 1; José Francisco CALIL 2; Maria José de Camargo MACHADO 3; Antônio Carlos GIULIANI 4

Recibido: 16/06/16 • Aprobado: 23/07/2016

RESUMO: A pesquisa objetiva identificar e analisar a produção científica sobre o viés da Contabilidade Mental. A metodologia desta pesquisa é qualitativa com a coleta de 292 artigos do período de 1980 até março de 2016. Estes dados foram lançados no software VOSviewer e gerado os mapas de rede, densidade e formação de clusters. Os resultados evidenciam que a produção científica sobre o tema cresce a cada ano. O mapa de conhecimento evidenciou que a contabilidade mental é pesquisada em quatro áreas a saber: Comportamento do Consumidor, Criação de Modelos Empíricos, Gestão e Tomada de Decisão de Investimentos. |

ABSTRACT: The research aims to identify and analyze the scientific production about the bias of Mental Accounting. The methodology of this research is qualitative with collecting 292 from 1980 items to March 2016. These data were released in VOSviewer software and generated network maps, density and clustering. The results show that the scientific literature on the subject is growing every year. The knowledge map showed that mental accounting is investigated in four areas namely: Consumer Behavior, Empirical Models of Creation, Management and Investment Decision Making. |

A contabilidade mental é um viés das Finanças Comportamentais que está ligada a codificação, categorização e avaliação de opções financeiras (Thaler, 1985). Desta forma os indivíduos ao gerirem seus recursos financeiros separam os gastos das receitas da seguinte forma: os gastos são agrupados em contas mentais separadas e alocados a uma receita em cada conta e desta forma melhora a comparação entre as alternativas disponíveis para o uso do referido recurso. Vale ressaltar que as decisões de alocação de recursos por parte do individuo é complexa devido à limitação orçamentária.

A utilidade de um bem é fundamental na decisão de alocação de recursos, pois a não utilidade do recurso financeiro é compensado pela utilidade do bem adquirido. Contudo esta não utilidade é avaliada de acordo com a disposição do indivíduo em gastar estes recursos. Este fato pode levar a um comportamento irracional na medida em que a situação financeira do indivíduo fique prejudicada (Zanetta, 2010).

A estrutura mental de controle individual de gastos onde cada recurso disponível é alocado não é racional, pois assim o dinheiro pode não ser alocado em outra conta e o conceito de fungibilidade do dinheiro perde sentido e desta forma, não representa a realidade. No que se refere a investimento em composição de carteira de ações o comportamento é o mesmo, ou seja, os indivíduos alocam recursos em parte dos ativos e não analisam a carteira de forma global (Choi, Laibson, & Madrian, 2009).

A literatura financeira tem evidenciado as várias vertentes do viés da Contabilidade Mental na tomada de decisão. Desta forma, faz-se necessário conhecer identificar o que a literatura financeira tem pesquisado sobre este viés desde a criação deste conceito até o atual momento, buscando identificar as áreas de pesquisa. Sendo assim o objetivo deste artigo é identificar e analisar a produção científica sobre a contabilidade mental.

Esta teoria foi desenvolvida por Kahneman e Tversky em 1979 e nos seus achados, verificaram que algumas situações de tomada de decisão não eram compatíveis com a teoria racional sobre a maximização de retornos esperados. Neste contexto a teoria do prospecto foi criada como uma alternativa a teoria da utilidade esperada no que concerne à tomada de decisão em condição de risco, ou seja, refere-se aos estudos sobre as estruturas mentais, chamadas de heurísticas, e como as mesmas interferem na tomada de decisão. A teoria do prospecto de Kahneman e Tversky (1979) consistem em duas fases distintas. Sejam elas:

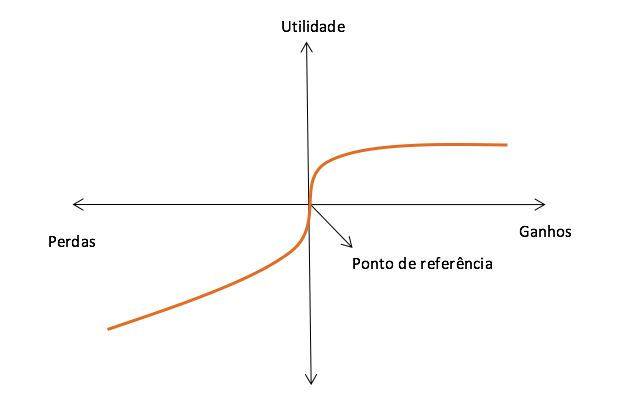

A edição consiste em organizar as opções existentes em propostas. Tal organização baseia-se em evidenciar as probabilidades associadas às opções. Desta forma, Kahneman e Tversky (1979) evidenciaram em sua pesquisa que algumas escolhas (sob condição de risco) eram diferentes das escolhas racionais desenvolvida pela teoria da utilidade esperada. Sendo assim, a teoria do prospecto afirma que o valor é atribuído a ganhos e perdas e não ao bem final e que a decisão é baseada no peso e não na probabilidade. Os autores afirmam ainda que a função valor evidencia que o ganho tem inclinação côncava e perdas convexa, sendo está última mais íngreme conforme o Gráfico 1.

Gráfico 1: Teoria do Prospecto

Fonte: Kahneman e Tversky (1979)

A função utilidade postulado por Markowitz possui o ponto de referência mais rasa do que o proposto pela teoria do prospecto. Desta forma os ganhos e perdas são definidos em relação a situação atual do bem, ou seja, o ponto localizado no gráfico como sendo o ponto de referência. Vale ressaltar que neste ponto os ganhos ou perdas equivalem ao valor do bem a ser pago ou recebido, conforme Kahneman e Tversky (1979). Tversky & Kahneman (1981) acrescentam que o processo de edição segue um conjunto de operações com o intuito de diminuir a complexidade do problema formulado pelos indivíduos e que estão descritos abaixo:

Estes processos foram corroborados com as pesquisas de Ávila & Figueiredo (2009) aplicado ao Brasil. Esta pesquisa foi uma replicação dos estudos realizados pelos autores originais.

Portanto, a teoria do prospecto evidencia como as decisões são tomadas de acordo com as alternativas sobre preferências apresentadas aos indivíduos e que essas decisões são tomadas conforme são apresentados, ou seja, é chamado de efeito framing descrito por Tversky & Kahneman (1981). As pesquisas de Liu & Chiu (2015); Polunin (2013) e Emami, Saghafi, Zarei & Ebrahimzadeh (2011) mostram como o efeito framing tem influenciado na tomada de decisão e assim evidenciado a importância da teoria do prospecto como contraponto da teoria racional.

A literatura financeira define a contabilidade mental como sendo o processo de codificar, categorizar e avaliar resultados financeiros. Thaler (1999) estabelece uma comparação com a contabilidade financeira e gerencial para o melhor entendimento do conceito de contabilidade mental, pois a contabilidade financeira e gerencial diz respeito a registar as operações econômicas empresariais, classificar contas, enfim, faz um resumo das operações e por final analisa e avalia os resultados. Este processo tem por objetivo fazer um rastreamento dos gastos realizados e manter um controle sobre os mesmos.

Thaler (1999) estabelece três componentes que caracterizam o processo de tomada de decisão na contabilidade mental: a) Entendimento dos resultados percebidos e posterior avaliação dos mesmos, b) classificação das atividades em contas específicas e c) Frequência de avaliação e leitura das contas. Desta forma o autor explica que o entendimento da contabilidade mental ajuda a entender melhor o processo de escolha.

Entretanto para o entendimento mais adequado de como funciona o processo de contabilidade mental, Thaler (1999) faz uma analogia de como o individuo trata o dinheiro com o orçamento empresarial, ou seja, no orçamento as receitas e despesas são separadas e assim se conhece a origem e destino dos recursos e o impacto que terá no caixa. Os valores alocados nas contas são um teto de gastos e/ou receitas em que a empresa possui para atingir o que foi planejamento. Desta forma o individuo age da mesma forma ao tratar com o dinheiro.

A teoria do prospecto fornece fundamentos ao conceito da contabilidade mental e que segundo Thaler (1999), a função valor, desenvolvida por Kahneman e Tversky (Teoria do prospecto), possui um papel fundamental na tomada de decisão do indivíduo e no que concerne a contas mentais. Sendo assim, as características que capturam os elementos da contabilidade mental são:

Tversky e Kahneman (1981) defendem a ideia que a Contabilidade Mental é restritiva como um quadro de avaliação que especifica um conjunto de resultados e a forma como são combinados, bem como um resultado de referência considerado normal. Estes autores propõem três formas de enquadramento na contabilidade mental conforme descrito na Tabela 1:

Tabela 1: Enquadramento da contabilidade mental

Enquadramento |

Descrição |

Conta Mínima |

Examinar, apenas, as diferenças entre as opções.

|

Tópico de conta |

Análise das consequências das possíveis escolhas.

|

Conta Global |

Refere-se a todos os fatores que influenciam a tomada de decisão.

|

Fonte: Adaptado de Tversky e Kahneman (1981)

Thaler (1999) faz uma crítica a Tversky e Kahneman referente ao enquadramento, pois as pessoas tomam decisões fragmentadas e influenciadas pelo contexto da escolha, ou seja, a escolha não depende da forma como a decisão é enquadrada devido às pessoas elaborarem uma análise abrangente e baseada na riqueza. Neste contexto Thaler (1999) propõe princípios para o enquadramento com o objetivo de maximizar a utilidade. O primeiro refere-se a segregar os ganhos, o segundo refere-se a integrar as perdas, o terceiro consiste em integrar as perdas menores com maiores ganhos e o último refere-se a segregar pequenos ganhos de maiores perdas.

Com o objetivo de analisar as publicações sobre contabilidade mental, utilizou-se o software VOSViewer que possibilita a criação de mapas de publicações, palavras-chave, autores ou revistas com base em ocorrências ou coocorrência ou citação e cocitação de publicações. É um software de visualização de similaridades (visualization of similiarities – VOS)segundo (van Eck & Waltman, 2010).

Através da geração de um corpus de análise (texto, base de dados específica, arquivo gerado de programas de referência bibliográfica e etc.), o VOSViewer calcula e demonstra as associações e os evidencia graficamente. A similaridade é constatada como a força de associação da coocorrência de um par de termos em uma linha de análise. As conexões entre os termos são calculadas por força da associação (VAN ECK & WALTMAN, 2010), calculada pela relação entre o número de coocorrências de um par de termos e o produto do total de ocorrências de cada termo, assumindo que a ocorrência dos termos é estatisticamente independente. Após a apuração dos valores, o passo seguinte da análise é a seleção dos termos mais relevantes. (VAN ECK &WALTMAN, 2010). Este trabalho se propõe a mapear e analisar a co-ocorrência das palavras chaves.

A pesquisa iniciou-se pela busca de artigos na íntegra nas bases de dados da Scopus, Ebsco, ProQuest, Spell, Scielo, Periódicos da capes e Elsevier. Após a coleta foram eliminados artigos que se repetiam nas bases, deixando, somente, um deles. Sendo assim, os montantes de artigos coletados foram 292 sobre a palavra chave “Mental Accounting” ou Contabilidade Mental. Vale ressaltar que o período da coleta foi de 1979 até março de 2016.

O resultado da busca (292 documentos) foi inserido no software de gestão de referências bibliográficas, Mendeley, onde ficam cadastrados o título, autores, periódico, ano, palavras-chave e o resumo. Feita a checagem destas informações, gerou-se um arquivo de extensão “.ris”, que foi utilizado pelo VOSViewer para a construção dos mapas bibliométricos. Utilizou-se a opção criação de mapa baseado num corpo de texto. O processo de análise no VOSviewer é configurável, e permite que o pesquisador escolha os parâmetros de corte. Nesta pesquisa, optou-se pela seleção de termos com no mínimo 5 ocorrências, resultando em 173 termos. Dentre esses, foram excluídos os termos referentes aos autores e periódicos mais citados, além de termos menos relevantes para a discussão. O passo seguinte foi a construção dos gráficos de rede, densidade e os clusters. Os resultados são apresentados na próxima sessão.

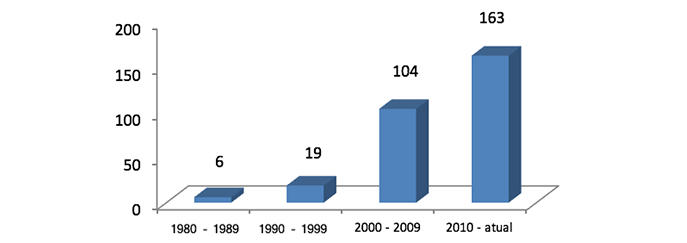

Foram coletados, neste estudo, 292 artigos sobre o tema contabilidade mental e distribuído, por década, ao longo do tempo conforme demonstra o Gráfico 2. Nota-se uma evolução nas pesquisas sobre o tema, principalmente, no intervalo de 2010 – atual. Este aumento é baseado em estudos aplicados ao comportamento do consumidor, preços, inflação, investimentos, comportamento do investidor e etc. Vale ressaltar que este aumento de produção científica evidencia uma solidificação do tema pesquisado e buscando compreender como os indivíduos tomam decisão.

Gráfico 2: Quantitativo de publicações científicas sobre contabilidade mental por década

Fonte: Elaborado pelos autores (2016)

Todas as produções pesquisadas partem do trabalho seminal de Thaler, (1980) e Tversky & Kahneman, (1981) e que estas pesquisas procuram entender o arcabouço do enquadramento e a teoria da escolha.

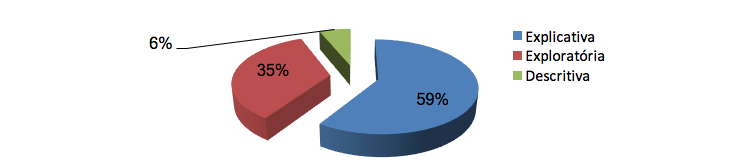

Referente ao aspecto metodológico, tem-se que 35% são estudos exploratório (Gráfico 3), esses estudos propiciam uma aproximação maior entre o pesquisador e o objeto de estudo e assim, obter um conhecimento mais aprofundado sobre determinado tema ou área de estudo. Contudo a predominância dos estudos é explicativa (59%), ou seja, evidenciando relações dos subtemas correlacionado com o termo contabilidade mental.

Gráfico 3: Classificação do estudo quanto ao objetivo

Fonte: elaborado pelos autores (2016)

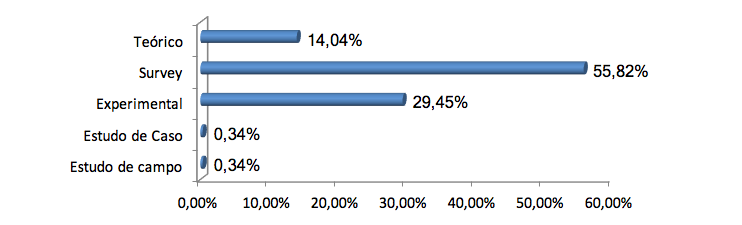

O Gráfico 4 evidencia os procedimento de coleta da pesquisa e constatou-se que 14,04% são pesquisas teóricas e que portanto fundamentam o tema estudado, bem como, a construção de uma nova teoria. Já 55,82% são referente a coleta por Survey e em sua maioria são aplicações de questionários e uma parte com dados secundários. Outros 29,45% são em forma de experimentos em laboratório, e uma percentagem reduzida utiliza estudo de caso e metodologias afins.

Gráfico 4: Procedimento de coleta

Fonte: Elaborado pelos autores (2016)

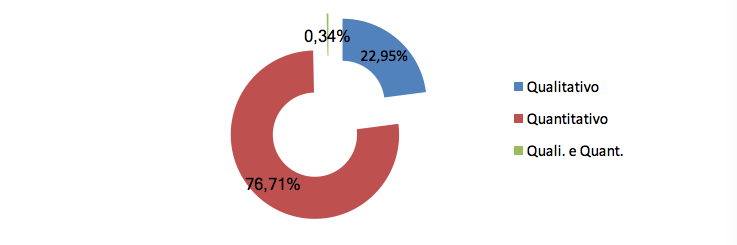

Grande parte das pesquisas em contabilidade mental advém de pesquisa quantitativa (76,71%), conforme o Gráfico 5, e 22,95% apenas utilizam métodos qualitativos, os quais se respaldam em análise de conteúdo e discurso e demonstram a complexidade da questão do problema no que se refere a interação das variáveis.

Gráfico 5: Classificação do estudo quanto a problemática

Fonte: Elaborado pelos autores (2016)

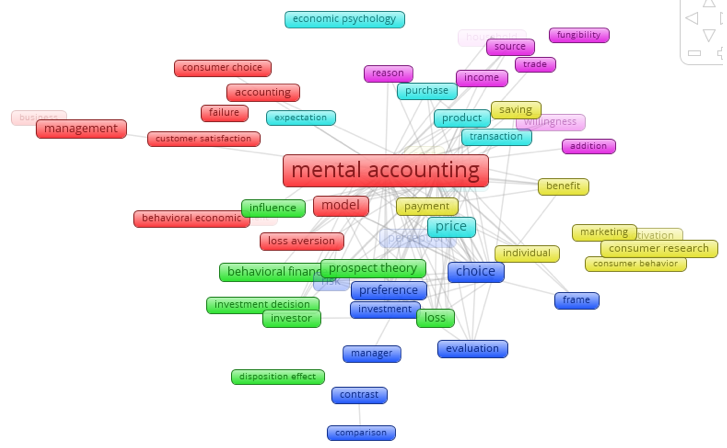

A Figura 1 evidencia o mapa de redes de relacionamento do termo “Mental Accounting” com os outros termos. Vale ressaltar que a quantidade de linhas interligando os termos foram 150 para facilitar a visualização. Contudo todos os termos evidenciados estão interligados a palavra chave de forma direta ou indireta. A diversidade de conexões dos termos “Mental Accounting” com outros termos são: benefícios, expectativa, transação, teoria do prospecto, pagamentos, preço, finanças comportamentais, enquadramento, escolha, escolha do consumidor, investimento, perda, decisão de investimento, preferência, aversão a perda, satisfação do consumidor, efeito disposição, pesquisa sobre o consumidor, fungibilidade, gestão e entre outros termos.

Figura 1 - Rede de termos relevantes

Fonte: elaborado pelos autores (2016)

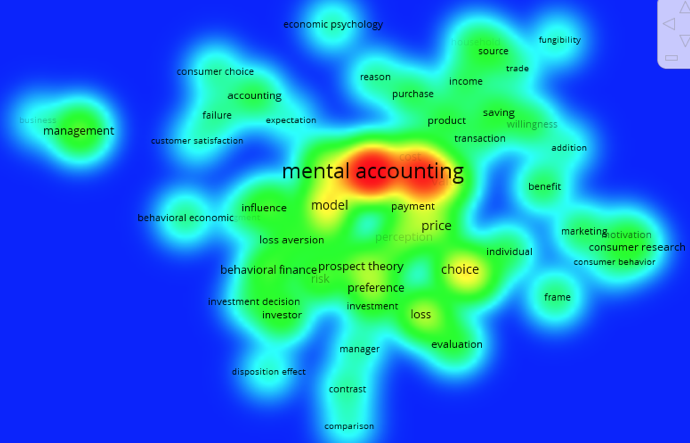

Na Figura 2 observa-se a densidade dos termos. A cor vermelha indica a maior densidade, seguida da cor amarela, verde e azul. Sendo assim, o destaque é o termo mental accounting (contabilidade mental), pois a busca dos artigos nas bases citadas na metodologia foi por meio desse termo, bem como os termos value (valor) e costumer (consumidor). Na cor amarela destacam-se os termos Model (Modelo), payment (pagamento), choice (escolha), loss (perda) e price (preço). Na cor verde destacam-se os termos customer satisfaction (satisfação do consumidor), consumer choice (escolha do consumidor), failure (falha), fungibility (fungibilidade), frame (enquadramento), consumer behavior (comportamento do consumidor) entre outros.

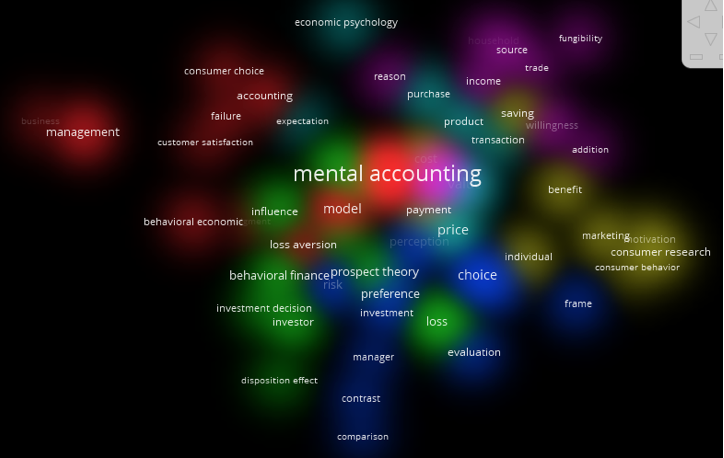

Após a análise de densidade dos termos, o software disponibiliza a análise de cluster de palavras por força de associação. Na Figura 3 observam-se os clusters formados pela força de associação dos elementos, cuja soma das distâncias quadradas entre os pares de elementos foram minimizadas, obtendo a similaridade entre os pares. Desta forma, o software construiu 6 clusters e que o cluster 1, cor vermelha, é formado por 12 itens (Accounting, behavioral economic, business, consumer choice, costumer, costumer satisfaction, failure, judgment, loss aversion, management e mental accounting) e refere-se aos estudos sobre a irracionalidade na tomada de decisão pelos indivíduos, ou seja, alguns vieses cognitivos surgem como influenciadores desse processo de tomada de decisão conforme Kahneman e Tversky (1979), Tversky e Kahneman (1981), Thaler, (1981), Thaler, (1985) e Thaler (1999). Este cluster evidencia, também, os estudos sobre as escolhas dos clientes/consumidores com base na codificação, categorização e avaliação (estrutura da contabilidade mental) conforme os achados de (Schütte & Gregory-Smith, 2015), (Bi & Liu, 2014), (Mueller & de Haan, 2009), (MIOTTO & PARENTE, 2015).

Os estudos sobre gestão, também, estão evidenciados no cluster 1 e dizem respeito a dinâmica de precificação em companhia aéreas e os impactos nas receitas levando em consideração a contabilidade mental dos passageiros e aversão a perdas (Hu, Li, & Ran, 2015), a tomada de decisão dos varejistas em forma de enquadramento referente a incerteza da oferta e demanda do mercado (Qin, Li, & Xue, 2015), a pesquisas sobre a economia comportamental no que se refere a decisão de gestão competente no manuseio do dinheiro (Chivers & Higgins, 2012) e a pesquisa sobre endividamento e a gestão mental de recursos (Kamleitner, Hornung, & Kirchler, 2011). Neste cluster ainda tem os estudos de (McHugh, Ranyard, & Lewis, 2011) sobre julgamento decisão de crédito baseado no seu custo, bem como, pesquisas sobre a heurística de julgamento relacionados a eficácia do planejamento financeiro (Moisand, 2000)

Figura 2 – Densidade de ocorrência dos termos

Fonte: Elaborado pelos autores (2016)

O cluster 2, cor verde, é formado pelos termos behavioral finance, decision making, disposition effect, factor, gain, influence, investment decision, investor, loss, market, prospect theory e rationality. Este cluster representa o quadro teórico que fundamenta as finanças comportamentais na crítica a racionalidade por meio da teoria do prospecto, bem como evidencia os vieses cognitivos (contabilidade mental, efeito disposição) e que influência possui sobre o investidor na tomada de decisão e especificamente na tomada de decisão de investimento. Este cluster concentra os trabalhos seminais sobre finanças comportamentais e contabilidade mental dos autores Kahneman e Tversky (1979), Tversky e Kahneman (1981), (Richard H Thaler, 1981), (Richard H Thaler, 1985) e Thaler (1999).

O cluster 3, cor azul, foi formado pelos termos choice, comparison, contrast, evaluation, experiment, frame, investment, manager, perception, prediction, preference e risk e reference-se aos estudos sobre escolhas de longo prazo (Cheah et al., 2015), sobre estratégias individuais para lidar com a pobreza e escolha de risco (Tucker, 2012), estudos sobre a escolha do consumidor levando em consideração a emoção e incentivos (Levav & Mcgraw, 2009), (Mueller & de Haan, 2009), (R. H. Thaler, 2008), a influência da contabilidade mental na escolha de portfólio (Choi et al., 2009) e (Abreu & Mendes, 2010). Evidenciam, também, os estudos sobre o efeito dos quadros promocionais na decisão de compra (Liu, 2013) e (Liu & Chou, 2015).

Figura 3 - Clusters pelo agrupamento de termos

Fonte: elaborado pelos autores (2016)

Os estudos de percepção do consumidor estão ligados a pesquisa sobre o efeito de descontos em produtos promocionais e compra online (Lowe, 2010), (Cai & Suri, 2007) e (Demangeot & Broderick, 2010). As pesquisas sobre preferência estão concentradas em fundos restritos como os cartões de presente, bem como em pacotes de produtos (Mitomo, Otsuka, & Nakaba, 2009) e (Reinholtz, Bartels, & Parker, 2015).

O cluster 4, cor amarela, é formado pelos termos benefit, consumer behavior, consumer research, cost, individual, marketing, motivation, payment e saving. Este cluster refere-se aos estudos do comportamento do consumidor referente a aquisição de produtos e estão ligados aos termos de percepção e preferência. Contudo o termo motivação está ligado a pesquisa sobre os direcionadores da motivação do consumo (Kim & Jang, 2014), bem como relaciona este termo com a ilusão da meta progresso ligado com o pagamento de cartão de crédito (Besharat, Carrillat, & Ladik, 2014). O termo benefício está vinculado as pesquisas sobre o a relação entre pagamento e benefícios para clientes dentro de um contexto de tomada de decisão de financiamento, bem como a relação entre custo e benefício relativos a consumo (Auh & Shih, 2006) e (Siemens, 2007).

O cluster 5, cor roxa, foi formado pelos termos addition, effect, fungibility, household, income, reason, source, trade e willingness. Este cluster evidencia as a consistência da fungibilidade na contabilidade mental e relacionando com o efeito enquadramento e valor dos bens (Gou, Jiang, & Rui, 2013), (Hess, Orr, & Sheldon, 2012) e (McGraw, Tetlock, & Kristel, 2003). O cluster ainda apresenta os estudos sobre o consumo das famílias buscando as razões da escolha e limite orçamentário (Kirchler, Hoelzl, & Kamleitner, 2008), (Kivetz, 1999) e (Muehlbacher & Kirchler, 2013).

O cluster 6, cor verde escuro, foi formado pelos termos economic psychology, expectation, price, product, purchase, transaction e value. Este cluster as expectativas dos consumidores em relação a compra de produtos verificando a influência do preço e valor do bem (Mueller & de Haan, 2009) e (Jackson, Rodgers, & Tuttle, 2010). Há estudos sobre o impacto dos preços de fundos de ações baseado na contabilidade mental (Chakravarti, Krish, Paul, & Srivastava, 2002). Ainda referente ao cluster 6, os estudos envolvendo a psicologia econômica refere-se as revendas online, bem como o efeito disposição e a influência na psicologia do investidor e os estudos sobre o enquadramento de decisões e relação com a psicologia de escolha (Chu & Liao, 2010), (Hsiao & Pi-Chuan, 2006) e (Tversky & Kahneman, 1981).

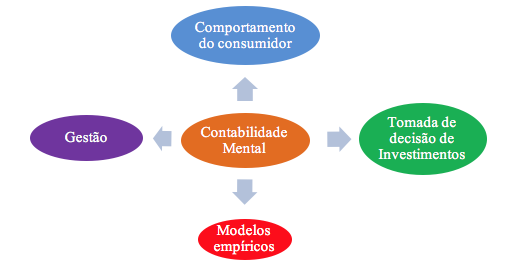

Após a formação dos clusters, nota-se que os estudos sobre contabilidade mental concentram-se em quatro áreas, conforme a Figura 4, e são descritas da seguinte forma: Comportamento do consumidor, Tomada de decisão de investimentos, Gestão e Modelo empírico.

Na área de estudo sobre o comportamento do consumidor estão relacionados com as pesquisas sobre o perfil do consumidor, decisão de compra e escolha, sistema de pagamento antecipados e a relação com o consumo futuro, estudos de preços promocionais e de descontos financeiros de produtos e serviços e o impacto na escolha do consumidor, estudos sobre o efeito da disposição a pagar relacionados a utilização de cartão de crédito e pesquisas sobre como os indivíduos utilizam e entende sobre o cartão presente.

Na área de pesquisa sobre a tomada de decisão de investimentos estão os estudos sobre o perfil do investidor, bem como se dá a tomada de decisão focando os estudos nos vieses, principalmente na aversão a perda, das finanças comportamentais e o impacto que pode gerar nos preços das ações, há também, estudos sobre a ancoragem e o efeito que provoca nos preços das ações e os estudos sobre a tolerância de risco sobre investimentos.

Figura 4 – Áreas de estudos da contabilidade mental

Fonte: Elaborado pelos autores (2016)

Na área de pesquisa sobre gestão, encontram-se estudos sobre a gestão de fundos de ações e fundos de pensão no que concerne a estabelecimentos de estratégias de investimentos no mercado de capitais e na área de pesquisas sobre modelo empírico encontram-se estudos sobre a construção de modelos que envolvem o processo de escolha do consumidor e investidor com ênfase nas variáveis sobre pagamentos, descontos e preços. Desta forma, essas são as quatros áreas que concentram os estudos atuais sobre contabilidade mental.

Com o objetivo de identificar e analisar a produção científica sobre a contabilidade mental foi coletado 292 artigos publicados no período de 1980 até março de 2016. Por meio do software VOSviewer foi realizado o mapeamento em torno da palavra chave “ Contabilidade Mental”.

Os resultados apontam que a produção científica ligada a contabilidade mental está crescendo a cada ano e que a pesquisa quantitativa é a mais utilizada, pois seu critério de validação dos dados é criterioso e aceito pela comunidade acadêmica. Referente aos achados sobre a classificação da pesquisa quanto ao objetivo nota-se que a classificação explicativa é a mais utilizada entre os pesquisadores demonstrando as causas e efeitos entre as variáveis pesquisadas. Entretanto a classificação exploratória possui uma boa participação.

Este artigo mostrou o que se tem estudado no mundo sobre contabilidade mental desde a criação do termo até o momento atual. Os estudos mostram que há uma concentração de pesquisas em torno do comportamento do consumidor no que tange ao processo de escolha, ganhos, perdas, influência de descontos e cartão de crédito e estudos sobre o investidor relacionados ao mercado de capitais. Sendo assim ainda há algumas lacunas de estudo sobre a tomada de decisão por parte do gestor.

Abreu, M., & Mendes, V. (2010). Financial literacy and portfolio diversification. Quantitative Finance, 10(5), 515–528. http://doi.org/10.1080/14697680902878105

Auh, S., & Shih, C. F. (2006). Balancing giving-up vs. taking-in: Does the pattern of payments and benefits matter to customers in a financing decision context? Advances in Consumer Research, 33, 139–145.

Ávila, M. G., & Figueiredo, R. B. (2009). Contabilidade mental e mudanças em preços: um estudo experimental. E&G - Revista Economia E Gestão, 09(21), 54–75.

Besharat, A., Carrillat, F. a., & Ladik, D. M. (2014). When Motivation is Against Debtors’ Best Interest: The Illusion of Goal Progress in Credit Card Debt Repayment. Journal of Public Policy & Marketing, 33(2011), 143–158. http://doi.org/10.1509/jppm.13.007

Bi, W., & Liu, M. (2014). Product Demand Forecasting and Dynamic Pricing considering Consumers ’ Mental Accounting and Peak-End Reference Effects. Journal of Applied Mathematics, 2(1), 1–11. http://doi.org/10.1155/2014/139030

Cai, J. Z., & Suri, R. (2007). the Effect of Multiple Discounts on Consumers’ Price Perceptions. AMA Winter Educators’ Conference Proceedings, 18, 320–321. Retrieved from http://search.ebscohost.com/login.aspx?direct=true&db=plh&AN=32571713&site=ehost-live

Chakravarti, D., Krish, R., Paul, P., & Srivastava, J. (2002). Partitioned Presentation of Multicomponent Bundle Prices: Evaluation, Choice and Underlying Processing Effects. Journal of Consumer Psychology, 12(3), 215–229. http://doi.org/10.1207/S15327663JCP1203_04

Cheah, K. K., Foster, F. D., Heaney, R., Higgins, T., Oliver, B., O’Neill, T., & Russell, R. (2015). Discussions on long-term financial choice. Australian Journal of Management, 40(March 2014), 414–434. http://doi.org/10.1177/0312896214532476

Chivers, L. L., & Higgins, S. T. (2012). Some observations from behavioral economics for consideration in promoting money management among those with substance use disorders. The American Journal of Drug and Alcohol Abuse, 38(1), 8–19. http://doi.org/10.3109/00952990.2011.643979

Choi, J. J., Laibson, D., & Madrian, B. C. (2009). Mental accounting in portfolio choice: Evidence from a flypaper effect. American Economic Review, 99(5), 2085–2095. http://doi.org/10.1257/aer.99.5.2085

Chu, H., & Liao, S. (2010). Buying while expecting to sell: The economic psychology of online resale. Journal of Business Research, 63(9-10), 1073–1078. http://doi.org/10.1016/j.jbusres.2009.03.023

Demangeot, C., & Broderick, A. J. (2010). Consumer Perceptions of Online Shopping Environments. Psychology & Marketing, 30(6), 461–469. http://doi.org/10.1002/mar

Emami, A., Saghafi, F., Zarei, B., & Ebrahimzadeh, M. (2011). Managerial Applications of Framing Effects and Mental Accounting in Network Participation. Advances in Production Engineering & Management, 6, 57–69.

Gou, Y., Jiang, Y., & Rui, L. (2013). The nonfungibility of mental accounting: a revision. Social Behavior and Personality, 41(4), 625–634. http://doi.org/10.2224/sbp.2013.41.4.625

Hess, S., Orr, S., & Sheldon, R. (2012). Consistency and fungibility of monetary valuations in transport: An empirical analysis of framing and mental accounting effects. Transportation Research Part A: Policy and Practice, 46(10), 1507–1516. http://doi.org/10.1016/j.tra.2012.05.020

Hsiao, S. C., & Pi-Chuan, S. (2006). The Influence of Investor Psychology on Disposition Effect. Proceedings of the 9th Joint Conference on Information Sciences JCIS, 3–6. http://doi.org/10.2991/jcis.2006.96

Hu, Y., Li, J., & Ran, L. (2015). Dynamic Pricing for Airline Revenue Management under Passenger Mental Accounting. Mathematical Problems in Engineering, 2015, 1–8. http://doi.org/10.1155/2015/836434

Jackson, S. B., Rodgers, T. C., & Tuttle, B. (2010). The effect of depreciation method choice on asset selling prices. Accounting, Organizations and Society, 35(8), 757–774. http://doi.org/10.1016/j.aos.2010.09.004

Kahneman, D., & Tversky, A. (1979). Prospect Theory: An Analysis of Decision under Risk. Economentrica: Journal of the Econometric Society, 47(2), 263–292. http://doi.org/10.2307/1914185

Kamleitner, B., Hornung, B., & Kirchler, E. (2011). Over-indebtedness and the interplay of factual and mental money management: An interview study. New Zealand Economic Papers, 45(1-2), 139–160. http://doi.org/10.1080/00779954.2011.556075

Kim, D., & Jang, S. (2014). Motivational drivers for status consumption: A study of Generation Y consumers. International Journal of Hospitality Management, 38, 39–47. http://doi.org/10.1016/j.ijhm.2013.12.003

Kirchler, E., Hoelzl, E., & Kamleitner, B. (2008). Spending and credit use in the private household. Journal of Socio-Economics, 37(2), 519–532. http://doi.org/10.1016/j.socec.2006.12.038

Kivetz, R. (1999). Advances in Research on Mental Accounting and Reason-Based Choice. Marketing Letters, 3(August), 249–266. http://doi.org/10.1023/A:1008066718905

Levav, J., & Mcgraw, a. P. (2009). Emotional Accounting: How Feelings About Money Influence Consumer Choice. Journal of Marketing Research, 46(1), 66–80. http://doi.org/10.1509/jmkr.46.1.66

Liu, H. H. (2013). How promotional frames affect upgrade intentions. Journal of Economic Psychology, 39, 237–248. http://doi.org/10.1016/j.joep.2013.08.004

Liu, H. H., & Chiu, Y. Y. (2015). Sales framing, mental accounting, and discount assignments. Asia Pacific Management Review, 20(4), 201–209. http://doi.org/10.1016/j.apmrv.2015.01.0

Liu, H. H., & Chou, H. Y. (2015). The effects of promotional frames of sales packages on perceived price increases and repurchase intentions. International Journal of Research in Marketing, 32(1), 23–33. http://doi.org/10.1016/j.ijresmar.2014.06.005

Lowe, B. (2010). Consumer perceptions of extra free product promotions and discounts: the moderating role of perceived performance risk. Journal of Product & Brand Management, 19, 496–503. http://doi.org/10.1108/10610421011086919

McGraw, A. P., Tetlock, P. E., & Kristel, O. V. (2003). The Limits of Fungibility: Relational Schemata and the Value of Things. Journal of Consumer Research, 30(2), 219–229. http://doi.org/10.1086/376805

McHugh, S., Ranyard, R., & Lewis, A. (2011). Understanding and knowledge of credit cost and duration: Effects on credit judgements and decisions. Journal of Economic Psychology, 32(4), 609–620. http://doi.org/10.1016/j.joep.2011.02.005

MIOTTO, A. P. S. C., & PARENTE, J. (2015). Antecedents and Consequences of Household Financial Management in Brazilian Lower-Middle-Class. Revista de Administração de Empresas, 55(1), 50–64. http://doi.org/10.1590/S0034-759020150106

Mitomo, H., Otsuka, T., & Nakaba, K. (2009). A behavioral Economic Interpretation of the Preference for Flat rates: The case of Post-paid Mobile Phone Services. Telecommunication Markets, 525. http://doi.org/10.1007/978-3-7908-2082-9

Moisand, D. (2000). Effective Financial Planning in the Presence of Judgmental Heuristics. Journal of Financial Planning, (April).

Muehlbacher, S., & Kirchler, E. (2013). Mental Accounting of Self-Employed Taxpayers: On the Mental Segregation of the Net Income and the Tax Due. FinanzArchiv: Public Finance Analysis, 69(4), 412–438. http://doi.org/10.1628/001522113x675656

Mueller, M. G., & de Haan, P. (2009). How much do incentives affect car purchase? Agent-based microsimulation of consumer choice of new cars-Part I: Model structure, simulation of bounded rationality, and model validation. Energy Policy, 37(3), 1072–1082. http://doi.org/10.1016/j.enpol.2008.11.002

Polunin, O. (2013). Aging of Monetary Saving Proposition Formulated from the First-And the Third-Person Perspectives as a Factor Modulating the Framing Effect. Studia Psychologica, 55(2), 123–139.

Qin, G., Li, J., & Xue, W. (2015). Inventory management with mental accounting. In 12th international conference on.

Reinholtz, N., Bartels, D. M., & Parker, J. R. (2015). Mentally Accounting for Restricted Funds: How Gift Cards Change Preferences. Journal Consumer Research, 2835–2840.

Schütte, L., & Gregory-Smith, D. (2015). Neutralisation and Mental Accounting in Ethical Consumption: The Case of Sustainable Holidays. Sustainability, 7, 1–14. http://doi.org/10.3390/su70x000x

Siemens, J. C. (2007). When Consumption Benefits Precede Costs: Towards an Undertanding of“ Buy Now, Pay Later” Transactions. Journal of Behavioral Decision Making, 20, 521–531. http://doi.org/10.1002/bdm

Thaler, R. H. (1980). Toward a positive theory of consumer choice. Journal of Economic Behavior & Organization, 1, 39–60. http://doi.org/10.1016/0167-2681(80)90051-7

Thaler, R. H. (1981). An Economic Theory of Self-Control. Journal of Political Economy. http://doi.org/10.1086/260971

Thaler, R. H. (1985). Mental Accounting and Consumer Choice. Marketing Science, 27(1), 15–25. http://doi.org/10.1017/CBO9781107415324.004

Thaler, R. H. (1999). Mental Accounting Matters. Journal of Behavioral Decision Making, 12(3), 183–206. http://doi.org/10.1002

Thaler, R. H. (2008). Mental Accounting and Consumer Choice: Anatomy of a Failure. Marketing Science, 27(1), 12–14. http://doi.org/10.1287/mksc.1070.0348

Tucker, B. (2012). Do Risk and Time Experimental Choices Represent Individual Strategies for Coping with Poverty or Conformity to Social Norms? Current Anthropology, 53(2), 149–180. http://doi.org/10.1086/664569

Tversky, A., & Kahneman, D. (1981). The Framing of Decisions and the Psychology of Choice. Science, 211(4481), 453–458. http://doi.org/10.1126/science.7455683

van Eck, N. J., & Waltman, L. (2010). Software survey: VOSviewer, a computer program for bibliometric mapping. Scientometrics, 84(2), 523–538. http://doi.org/10.1007/s11192-009-0146-3

Zanetta, A. (2010). Três Experimentos em Finanças Comportamentais: A Influência dos Traços de Personalidade. Tese - Universidade Católica de Brasília.

1. Professor da Universidade Federal Rural do Semiárido – UFERSA. Doutorando em Administração pela Universidade Metodista de Piracicaba – UNIMEP. Email: fabio.nobre@ufersa.edu.br

2. Professor da Universidade Metodista de Piracicaba – UNIMEP. Email: jfcalil@unimep.br

3. Professora da Universidade Metodista de Piracicaba – UNIMEP. Email: mjczen@gmail.com

4. Professor da Universidade Metodista de Piracicaba – UNIMEP. Email: cgiuliani@unimep.br