HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 36) Año 2016. Pág. 33

Edimar Emiliano SOARES RAMALHO 1; Ronaldo Ribeiro De OLIVEIRA FILHO 2; Silvia Harumi TOYOSHIMA 3

Recibido: 01/07/16 • Aprobado: 23/07/2016

2. A previdência social brasileira

RESUMO: Os autônomos urbanos correspondem a 18,5% do total de ocupados no Brasil. Para o trabalhador autônomo, participar da previdência social é facultativo, enquanto que, para os demais trabalhadores com carteira de trabalho assinada, não é. A previdência social é uma espécie de seguro e a literatura sobre seguros diz que essa demanda é influenciada pelas características socioeconômicas dos indivíduos. Neste estudo procurou-se analisar como as características socioeconômicas dos trabalhadores autônomos afetam sua escolha entre contribuir ou não para a previdência social. Os parâmetros foram, em sua maioria, estatisticamente significantes, evidenciando que as variáveis do modelo são apropriadas para explicar a opção pela contribuição previdenciária dos trabalhadores autônomos. |

ABSTRACT: Urban self-employed account for 18.5% of the total employed in Brazil. For the self-employed, joining social security is optional, while it is not for other workers with a formal contract. Social security is a kind of insurance and literature on insurance says its demand is influenced by the socioeconomic characteristics of individuals. This study sought to examine how socioeconomic characteristics of self-employed workers affect their choice between contributing or not to social security. The parameters were mostly statistically significant, indicating that the model variables are appropriate to explain the choice of the social security contributions of the self-employed. |

A previdência social surge como entidade responsável por proteger os indivíduos contra o desemprego, doença, morte, acidentes de trabalho e funciona como um típico mecanismo de seguro, através do qual a seguradora (previdência social) estabelece um contrato com os contratantes que buscam diminuir a sua exposição a riscos (Afonso, 2003).

O primeiro modelo de seguro previdenciário surgiu na Alemanha, chamado bismarckiano, funcionava por meio de contribuições e visava garantir aos trabalhadores condições socialmente dignas, caso ocorressem eventos imprevisíveis e adversos. Posteriormente, na Inglaterra, o modelo beveridge surge com intuito de universalização do seguro social, ampliando o benefício para todas as pessoas, tais como empregados, trabalhadores autônomos, donas de casa, pessoas sem renda, aposentados, cidadãos em idade de trabalhar etc (Melguizo, Bosch & Pagés, 2013).

No Brasil, a previdência social foi institucionalizada em 1923, com a Lei Eloy Chaves, que estendeu aos funcionários da rede privada direitos já concedidos para os funcionários públicos (Afonso, 2003). Originalmente, o regime adotado baseava-se no sistema de capitalização, no qual os indivíduos geravam reservas próprias através de contribuições ao longo da vida a fim garantir a aposentadoria na vida inativa. Depois, graças à pressão do Estado por novos recursos, o sistema previdenciário brasileiro passou para um sistema de repartição (em vigor atualmente) no qual a aposentadoria é financiada pela contribuição dos indivíduos na ativa (Neri, 2007).

A previdência social no Brasil é dividida em três regimes: o Regime Geral da Previdência Social (RGPS), o Regime Próprio de Previdência Social (RPPS) e o Regime de Previdência Complementar (MPS, 2014). Com a promulgação da Constituição Federal de 1988, a previdência social deu novos passos no que tange às questões sociais, uma vez que existe uma preocupação em assegurar a toda população um conjunto de direitos sociais. Baseando-se no conceito de Seguridade Social foram estabelecidos como princípios básicos a universalização da cobertura e atendimento, a uniformidade e equivalência de benefícios urbanos e rurais, a seletividade e distributividade na concessão dos benefícios e serviços, o caráter democrático dos subsistemas (previdência, saúde e assistência social), a irredutibilidade do valor dos benefícios, os princípios de equidade na forma de participação no custeio, a diversificação da base de financiamento e a descentralização e participação de trabalhadores, empresários e beneficiários na gestão (BRASIL, 1988).

Além disso, a legislação brasileira define que a contribuição ao sistema previdenciário assume caráter compulsório para todos os indivíduos. Contudo, devido a ineficiência da Justiça e a ausência de uma fiscalização maior por parte do Estado, muitos indivíduos preferem não contribuir para previdência social (Neri, 2007). Entre os trabalhadores assalariados a contribuição é feita automaticamente, sendo deduzido no momento do repasse dos proventos.

No caso específico do trabalhador autônomo, a lei o obriga a contribuir, enquanto mecanismos falhos de fiscalização tornam sua contribuição facultativa em termos práticos. Segundo os dados do IBGE (2013), os autônomos correspondem a 18,5% do total de ocupados no Brasil. Desse percentual, cerca de 95% não contribuem para previdência social e nem para previdência privada, trabalhando principalmente na construção civil e no comércio e reparação. Caso o trabalhador autônomo opte por ser segurado, seria contribuinte do RGPS e classificado como contribuinte individual (MPS, 2014).

Tendo em mente a finalidade da Previdência Social, parece natural refletir sobre os fatores que poderiam ser a causa do elevadíssimo percentual de autônomos que optam por não contribuir. Assim, pode-se colocar a seguinte questão: Quais sobre os fatores que determinam e influenciam a demanda destes indivíduos por este tipo de seguro?

Propõe-se, neste trabalho, investigar os determinantes da probabilidade de adesão pelos trabalhadores autônomos ao seguro previdenciário. Uma vez que demanda por seguro é influenciada pela natureza geral das preferências de risco – perfil ou grau de aversão ao risco – de um indivíduo, e estas são influenciadas pelas características socioeconômicas (Loke & Goh, 2012).

Para responder a esse questionamento, será utilizado um modelo probabilístico (logit) com base nas características socioeconômicas e demográficas de indivíduos, capaz de determinar a probabilidade de um determinado indivíduo, caracterizado como trabalhador autônomo urbano, contribuir ou não para a Previdência Social. E vale ressaltar que essa análise é parcial, pois não avalia o efeito de variações no custo da contribuição (preço fixo).

Antes de tentar-se compreender os determinantes da contribuição previdenciária dos trabalhadores autônomos pode ser interessante, primeiramente, entender o processo de desenvolvimento econômico e histórico da Previdência Social no Brasil, bem como sua estrutura, abrangência e o funcionamento. Tais pontos serão apresentados nesta seção.

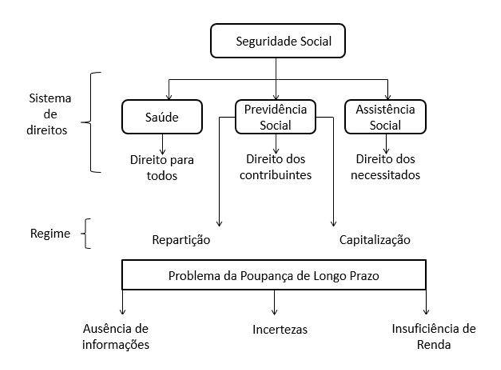

Inicialmente, é necessário elucidar que o sistema de seguridade social é dividido em três segmentos: Previdência Social; Saúde; e Assistência Social. O primeiro é caracterizado por funcionar como um seguro social, assegurando aos indivíduos por meio de uma escala contínua de contribuições, as condições necessárias a sua sustentação e a de seus subordinados. Essa contribuição é o preço pago mensalmente para manter o nível de renda, em caso de perda ou redução da capacidade laboral, tal como a velhice, morte e acidentes de trabalho (FIPE, 1993). Desse modo, fica claro, que deve existir um equilíbrio entre as contribuições e os valores recebidos pelos segurados.

Diferentemente da Previdência Social, a Saúde é um sistema que adota todas as medidas necessárias de tratamento e cuidado relacionados com os problemas que afetam o bem-estar físico e mental do indivíduo. Mesmo se o indivíduo contribuinte não sofrer nenhum tipo de agravo, irá contribuir para outros indivíduos que necessitam dos cuidados médicos (Oliveira & Beltrão, 2001).

A Assistência Social pode ser compreendida como uma política que garante o mínimo necessário para condições de uma vida digna de todos os indivíduos, e é dever do Estado julgar quais estão abaixo desse nível. Particularmente, esse sistema enfatiza a distribuição, transferindo renda das classes mais altas para classes mais baixas. Neste sentido, torna-se claro que a relação contribuição efetuada e o valor recebido fica muito estreita, ou mesmo nem existirá, uma vez que o peso do financiamento recai sobre as pessoas com maior poder econômico (Afonso, 2003).

Na teoria, esses sistemas sociais deveriam ter planejamentos e objetivos diferentes por causa das suas particularidades (Aaron, 1982). No entanto, essas três esferas são agrupadas em um mesmo projeto para muitos países, inclusive no Brasil.

Na prática, existem vários benefícios oriundos da expansão do Welfare State [4] que se encontram na fronteira entre a Previdência Social, Saúde e Assistência Social. Por outro lado, a junção destas três áreas leva a um conflito dos recursos existentes (Afonso, 1999).

O financiamento da Previdência Social pode se dar de duas formas, através do sistema de repartição ou sistema de capitalização. No primeiro, a aposentadoria recebida pelos indivíduos provém da contribuição de indivíduos que estão na vida ativa, ou seja, cada geração é financiada na velhice pelas contribuições das gerações mais novas, isso é chamado de solidariedade ‘intergeracional’.

Segundo Afonso (1999), em todos os países que adotam o regime de repartição, a contribuição previdenciária é compulsória. A explicação para isso é dada de duas formas: a sociedade estava preocupada com a velhice e as condições de vida dos idosos, ou então, foi um resultado do contexto econômico e demográfico da sociedade.

A Previdência Social pode ser vista ainda como uma poupança de longo prazo e como um seguro que transforma o consumo presente da vida ativa em consumo futuro durante a aposentadoria (Barr & Diamond, 2006). Esse consumo é pago através de uma alíquota determinada pelo Estado. Por consequência, faz-se necessário saber a taxa de retorno desse regime. Conforme Diamond (1965), a taxa de retorno do regime de repartição é igual à taxa de crescimento econômico, uma vez que essa é determinada pela taxa de crescimento dos salários reais e da população. Logo, o valor da aposentadoria é definido pelos fatores econômicos, demográficos e tecnológicos, responsáveis pelo aumento dos salários.

No regime de capitalização, o valor da aposentadoria recebido pelo individuo é todo o montante financiado pelo próprio indivíduo ao longo da sua vida ativa. Todo o valor poupado é capitalizado e aplicado. A taxa de retorno desse regime é medida pela taxa de juros vigente do mercado. Como nesse regime cada um é responsável pela sua aposentadoria, a solidariedade intergeracional compulsória não existe.

Ainda que possa parecer simples contribuir para a Previdência Social, essa tarefa, em termos práticos, é muito complicada, uma vez que as pessoas encontram vários empecilhos ao longo da vida que atrapalham a acumulação em nível ótimo de poupança de longo prazo, tais como as incertezas, ausência de informação, fatores psicológicos e condições socioeconômicas. Esse último ultrapassa as dificuldades inerentes da transferência de consumo presente para futuro, pois algumas regiões ou países sofrem com o problema de baixo nível de renda salarial, tornando mais fraca a decisão de poupar. O alto custo de oportunidade que tem cada centavo para necessidades imediatas tem valor mais significativo (Melguizo et al. 2013).

Nessa direção é que faz sentido a obrigatoriedade da contribuição, mesmo que sejam atribuídas diferentes taxas de contribuição para diferentes segmentos sociais. Muitas vezes, quando as pessoas não conseguem calcular o quanto é necessário para o consumo presente e futuro, a alocação intertemporal do consumo é insuficiente em relação às necessidades da velhice. Tal problema é chamado de miopia dos agentes [5]. Outro problema que envolve a obrigatoriedade da contribuição é a racionalidade limitada, pois os indivíduos são incapazes de compreender e dominar o tempo. Além disso, a falta de informação faz com que os indivíduos entendam de maneira incorreta a complexidade do sistema previdenciário, conduzindo a escolhas inadequadas de consumo e poupança.

Segundo Veal (1986), é importante a obrigatoriedade da contribuição para a previdência, pois isso permite diminuir o problema com free-riders. Vários indivíduos deixariam de contribuir para Previdência Social se soubessem que o Estado, através da parte assistencialista, os sustentariam no caso de não terem renda suficiente na velhice. Obviamente, se todos os indivíduos adotassem esse comportamento o processo se tornaria inviável. No entanto essa alegação é válida para inferir sobre a capacidade e racionalidade dos indivíduos. A Erro! Fonte de referência não encontrada. resume o desenho da Seguridade Social no Brasil, evidenciando seus sistemas, como é dividido a previdência social e os problemas da poupança de longo prazo que essa tem com relação ao trabalhador.

Figura 1 – Quadro analítico do Sistema de Seguridade Social

Fonte: Elaborado pelo o autor com base em Melguizo; Bosch, Pagés (2013).

A priori, os pontos abordados na primeira seção fornecem uma visão geral de como é a previdência social. Do ponto de vista econômico, a previdência social é uma organização com aspectos tanto microeconômicos quanto macroeconômicos. Segundo Afonso (1999), ela funciona como uma estrutura de poupança de longo prazo, impactando nas decisões e no bem-estar dos indivíduos (visão micro). É também uma entidade com grande movimentação de recursos, representando taxas consideráveis do Produto Interno Bruto (PIB) em muitos países (visão macro).

A ideia inicial da previdência era cobrir apenas os trabalhadores que possuíam uma relação de dependência com empregador. Dessa maneira, muitas pessoas ficavam excluídas do sistema previdenciário, como por exemplo, os trabalhadores não-assalariados, grande parte das mulheres, os trabalhadores por conta própria, dentre outros. A opção que sobrava para esses grupos era a ajuda familiar ou alguma renda advinda dos programas sociais.

Devido a esse formato e aos problemas fiscais em termos de sustentabilidade e desigualdade, muitos países modificaram o sistema previdenciário, adotando um sistema múltiplo, administrado pelos setores público e privado (Melguizo et. al 2013).

Conforme apontado por Hujo (2009), vários países latino-americanos implementaram um sistema previdenciário compulsório de capitalização. No ano de 1981, o Chile foi o primeiro país a adotar essa medida (implantou um sistema previdenciário gerenciado por fundos de pensão privados). No regime chileno, os trabalhadores com vínculo empregatício e funcionários públicos contribuíam com uma taxa obrigatória em troca do benefício da aposentadoria ao final da vida ativa.

Além do Chile, outros países latino-americanos que implementaram a reforma foram: Peru, em 1993; Colômbia, em 1994; Argentina, em 1994 (com uma nova reforma em 2008); Uruguai, em 1996; Bolívia e México, em 1997; El Salvador, em 1998; Costa Rica e Nicarágua, em 2000; e República Dominicana, em 2003.

Os demais países latino-americanos implementaram um modelo de seguridade social de repartição, cujo financiamento não depende de reservas pré-existentes e os trabalhadores inativos são custeados pelos trabalhadores ativos. Contudo, os obstáculos ligados ao envelhecimento populacional impedem uma distribuição mais eficiente, uma vez que o número de indivíduos inativos pode ser maior que o número de indivíduos ativos.

A previdência social no Brasil é composta por três regimes: o Regime Geral da Previdência Social (RGPS) e o Regime Próprio de Previdência Social (RPPS), que são regimes de repartição, e o Regime de Previdência Complementar, que é um regime de capitalização. Os dois primeiros são obrigatórios e administrados por órgãos públicos. O terceiro é facultativo e garante proteção adicional para o contribuinte (Reis, 2012).

O RGPS é destinado aos trabalhadores do setor privado, sendo financiado por arrecadação dos empregadores, empregados e as transferências da União, geralmente provenientes das contribuições sociais, tais como a Contribuição Social sobre o Lucro Líquido (CSLL), a Contribuição para o Financiamento da Seguridade Social (COFINS) e a Contribuição Provisória sobre a Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira (CPMF).

O RPPS é destinado aos servidores públicos de cargo efetivo da União, dos Estados, do Distrito Federal e é financiado pela contribuição desses mesmos servidores. O Regime de Previdência Complementar é operado por entidades abertas e fechadas de previdência complementar. Seu principal objetivo é estabelecer planos privados de renda, passando a noção de complementariedade para os outros dois regimes, por meio da contribuição de seus participantes (Pinheiro, 2007).

A previdência social do Brasil surgiu sob influência do modelo de seguridade social bismarckiano fundado na Alemanha no fim do século XIX, mais precisamente no ano de 1883. Esse modelo transmite a ideia de que os trabalhadores assalariados seriam, exclusivamente por meio de contribuições, protegidos socialmente pelo o sistema. O objetivo era gerar renda adequada na terceira idade para a classe subordinada ao regime, isto é, quem recebia o benefício social eram apenas os trabalhadores com vínculo empregatício, excluindo os trabalhadores não-remunerados, autônomos, empregados domésticos, entre outros. Segundo Melguizo, Bosch & Pagés (2013), a razão da existência de um instituto que regula o consumo futuro e presente era que o trabalhador se sentia inseguro com seu tempo de vida, pois não tem nada que assegure sua existência, isto é, não tem certeza de que sempre estará saudável e espera um dia ficar muito velho, sem condições de conseguir trabalhar.

Tal modelo bismarkiano é caracterizado como um sistema de seguros sociais, pois esse está muito próximo dos seguros privados. No que tange aos direitos, a cobertura é exclusiva para trabalhadores, o acesso é dependente da contribuição direta anterior e o conjunto das prestações é proporcional à contribuição efetuada. Em relação ao financiamento, os recursos são requeridos da contribuição direta dos trabalhadores. No que se refere à administração, o Estado gere os benefícios através de Caixas de previdência, tendo a participação dos contribuintes (Boschetti, 2003).

As medidas e políticas desse sistema foram tomadas em função de três motivos. Primeiro, obteve êxito nos países europeus. Em segundo lugar, era difícil para os governos promover benefícios e arrecadar impostos, tornando inexequível a implementação de um modelo que assegurasse a cobertura universal. E por fim, era esperado que houvesse uma redistribuição de renda na transferência de recursos de patrões para empregados (Kaplan & Levy, 2014).

Anos depois, em uma conjuntura econômica e política totalmente diferente, surgiu na Inglaterra o Plano Beveridge em 1942, o qual apresenta muitas críticas ao modelo bismarkiano e propõe a instituição do Welfare State. Esse sistema procura atender todas as camadas sociais, assegurando o mínimo social em condições de necessidades, possuindo, dessa forma, um caráter mais universal (Boschetti, 2006).

O Plano Beveridge se propôs a contemplar todos os cidadãos sem nenhum limite superior de renda, porém reconhecendo os diversos meios de vida: i) empregados, ou seja, pessoas cuja ocupação habitual está sob um contrato de serviços; ii) outros ocupados, categoria que inclui empregadores, comerciantes e trabalhadores autônomos de todo tipo; iii) donas de casa, isto é, mulheres casadas em idade de trabalhar; iv) outros ocupados sem renda; v) indivíduos com idade de trabalhar, vi) aposentados. E desta forma, as seis classes de cidadãos receberiam uma aposentadoria paga pelo Ministério da Fazenda (Beveridge, 1943).

A principal diferença dos dois modelos é que o Sistema Beveridgiano tinha como objetivo o combate à pobreza e o Sistema Bismarkiano era para cobrir os riscos sociais dos trabalhadores em condições adversas, mantendo assim a renda (Beveridge, 1943).

Esses modelos influenciaram vários países e gradativamente foram se expandindo com a inclusão dos trabalhadores autônomos, empregados não-remunerados e empregados domésticos. No caso brasileiro, a contribuição previdenciária tornou-se obrigatória para os trabalhadores assalariados. Contudo, muitos trabalhadores assalariados não contribuem em função da ineficiência da Justiça e pela ausência de fiscalização do Estado.

Esse quadro no qual o sistema de previdência social foi desenvolvido no Brasil acabou se tornando problemático. Segundo Melguizo et al. (2013) há pelo menos duas razões: grande parte dos empregados não tem carteira de trabalho assinada e estudos recentes evidenciam que alguns trabalhadores transitam do trabalho com carteira assinada para o trabalho sem carteira assinada ao longo do tempo. Muito vezes, essa mobilidade gera consequências graves, afetando o equilíbrio das contribuições previdenciárias, uma vez que esses trabalhadores não se sentem obrigados a contribuir para Previdência Social. Melguizo et al. (2013) concluem que um sistema planejado para fornecer renda no futuro para as pessoas não pode ser universal. Mesmo sendo perfeito o funcionamento do sistema, alguns grupos ficariam excluídos da aposentadoria por não ter vínculo com o mercado de trabalho.

Boschetti (2006) considera o quadro brasileiro de Seguridade Social dividido da seguinte maneira: as ideias relacionadas ao sistema bismarkiano estão próximas da Previdência Social e as ideias do modelo beveridgiano associam-se aos sistemas de saúde e assistencial social.

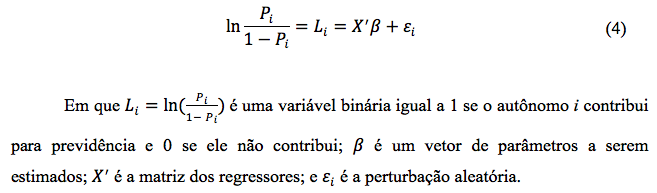

O trabalhador autônomo deve decidir se contribui ou não para a previdência social. Ao modelar essa situação, a variável de resposta pode assumir dois valores, isto é, a contribuição previdenciária é uma variável binária. Para atender tal problema, utilizam-se modelos de escolha qualitativa. Neste trabalho, optou-se por utilizar o modelo Logit, embora o modelo Probit atenda também a este critério (Greene, 2008) [6].

Para estimar a probabilidade de ocorrência de um evento (o autônomo i contribuir para a previdência) deve-se partir da função de distribuição acumulada logística, definida como segue:

Sendo que:

![]()

Onde ß é um vetor de parâmetros a serem estimados X' é a matriz dos regressores.

A equação (8) é não-linear nos parâmetros e nos regressores, o que a princípio inviabiliza a sua estimação. Para obter uma equação linear nos parâmetros, rescreve-se a equação a ser estimada na forma de razão de probabilidades:

Em seguida, aplica-se ln na equação (10), obtendo-se a equação (linear nos parâmetros) a ser estimada, como segue:

As variáveis explicativas consideradas nos modelos são [7]:

Como existe possibilidade de relação linear entre algumas variáveis (escolaridade, renda e idade), é necessário fazer o teste de correlação, pois o problema de colinearidade alta dificulta a estimação dos parâmetros com maior precisão, ou seja, os coeficientes da regressão terão erros-padrão altos. Esse teste – coeficiente de correlação de Pearson – possibilita medir a colinearidade das variáveis, que pode assumir valores entre –1 e 1. Quando o valor é igual a 1, diz-se que há colinearidade perfeita positiva entre as duas variáveis. Se o valor for –1, interpreta-se como colinearidade perfeita negativa. Caso o valor seja 0, significa que não existe colinearidade. Pesquisadores consideram valores acima de 0,7 como valores altos de correlação, entre 0,3 a 0,7 como valores moderados e valores abaixo de 0,3 significa fraca correlação entre as duas variáveis (Greene, 2008).

O método utilizado para estimar o modelo Logit é a Máxima Verossimilhança (MV). Como o presente trabalho utiliza o banco de dados da PNAD que incorpora todas as características de um plano amostral complexo, não é possível utilizar MV. Desse modo, o modelo é estimado por Máxima Pseudo-Verossimilhança (MPV).

De acordo com Silva, Pessoa & Lila (2002), os aspectos que descrevem o plano amostral complexo são: estratificação, conglomeração, probabilidades distintas em relação em um ou mais estágios e ajustes dos pesos amostrais com totais populacionais conhecidos. Assim sendo, os dados retirados da PNAD não podem ser tratados como se fossem sido geradas de amostras aleatória simples, tal qual são observações independentes e identicamente distribuídas na qual exibem probabilidade de seleção igual.

Os pesquisadores utilizam os dados da PNAD para análises descritivas, medidas de dispersão e para a construção e ajuste de modelos em análises secundárias, como por exemplo, modelos de regressão, modelos de regressão logística, modelos de regressão multinominal logística, e outros. Vale lembrar que é necessário incorporar os pesos, pois quando são considerados nos cálculos – os pesos das unidades amostrais disponíveis nos arquivos de microdados– asseguram que as estimativas obtidas para os parâmetros populacionais sejam não-viesadas e consistentes.

Os parâmetros estimados da equação (11) não informam diretamente os efeitos marginais das variáveis explicativas sobre a probabilidade de o autônomo contribuir para a previdência (variável explicada). No caso de variáveis explicativas contínuas, o efeito marginal é dado por [8]:

O efeito marginal representa o impacto de uma variação em uma unidade na variável explicativa sobre a probabilidade (em pontos percentuais) de i-ésimo individuo contribuir para a previdência, ceteris paribus. Em relação às variáveis explicativas discretas (dummies), o efeito marginal indica qual a variação na probabilidade de o individuo i contribuir se a variável passa do valor zero para o valor um.

Os pesquisadores dos problemas socioeconômicos têm como suporte várias fontes de levantamentos de dados, de modo que investigam várias características dos indivíduos, como aquelas relacionadas à habitação, rendimento, trabalho, educação, entre outros. Uma das mais importantes fontes no Brasil é o Instituto Brasileiro de Geografia e Estatística (IBGE), responsável pela realização dos censos demográficos, da Pesquisa Mensal de Emprego(PME), da Pesquisa de Orçamento Familiar(POF) e da Pesquisa Nacional por Amostras de Domicílios(PNAD). Esta última baseia-se em uma amostra complexa de domicílios, executada em todo o Brasil, sendo sua população-alvo os domicílios e as pessoas residentes.

Para a realização do presente trabalho, foram utilizados os dados da PNAD de 2013, publicado em 2014 pelo Instituto Brasileiro de Geografia e Estatística(IBGE). A importância da utilização da PNAD está relacionada ao significativo número de informações individuais contidas na pesquisa, chamados de microdados. A consistência destas informações está na possibilidade de desagregação dos dados da pesquisa em seu menor grau possível, isto é, os microdados permitem o acesso minucioso das informações de milhares de pessoas e maior precisão nos resultados estimados, por meio de informações socioeconômicas de cada indivíduo.

A amostra é composta por 25.537 trabalhadores autônomos urbanos de todas as regiões do Brasil distribuídos da seguinte forma: 14,11% são da região Sul, 29,05% são da região Sudeste, 29,0% da região Nordeste, 10,04% da região centro-oeste e 17,79% da região norte. São indivíduos cuja idade varia entre 16 e 105 anos, mas, em média, é igual a 42 anos.

Cerca de 64% da amostra é constituída por homens, que possuem de 1 a 16 anos de estudo (em média 9 anos de estudo). O rendimento mensal varia bastante dentro da amostra – de R$0 a R$70.000,00 – mas, em média, é igual a R$1.563,00. Vale ressaltar que foram excluídos os trabalhadores rurais autônomos, uma vez que eles são beneficiados pelo regime previdenciário na categoria de segurados especiais. Também foram retirados os indivíduos aposentados, pois esses não possuem os mesmos Além disso, outro dado importante diz respeito ao número de pessoas vivendo em cada domicílio: em média 4 pessoas.

Observou-se também que os indivíduos encontram-se bastante distribuídos entre os grupos de atividade econômica. Do total de indivíduos da amostra, 0,16% integram o grupo outras atividades industriais, 12,57% são da indústria de transformação, 22,9% trabalham na construção civil, outros 28,13% no setor de comércio e reparação, 7,26% no setor de alojamento e alimentação. O setor de transporte, armazenagem e comunicação contabilizou 8,54% dos indivíduos; já o grupo educação, saúde e serviços socais somou 2,92% da amostra; enquanto que outros 10,60% dos indivíduos pertenciam ao grupo outros serviços e 6,88% ao grupo outras atividades [9].

Na tabela 3 são apresentados os parâmetros estimados da equação que explica a contribuição previdenciária dos trabalhadores autônomos urbanos, maiores de 16 anos e não aposentados e os respectivos desvios padrão. Os parâmetros foram, em sua maioria, estatisticamente diferentes de zero a um nível de 1% de significância pelo teste z, isso significa dizer, que as variáveis do modelo são apropriadas para explicar a opção pela contribuição previdenciária dos trabalhadores autônomos. Contudo, os coeficientes estimados não refletem o efeito direto das variáveis explicativas sobre a probabilidade de contribuir pra previdência social, e sim sobre o log das chances. Dessa forma, é necessário apresentar também os coeficientes marginais e seus respectivos desvios padrão nas duas últimas colunas da tabela 3. A amostra dos outros autônomos é representada por 25.537 observações.

Havia a possibilidade de algumas variáveis serem correlacionadas, prejudicando as estimações: escolaridade, rendimento e idade. Os testes de correlação apresentaram os seguintes valores: escolaridade e rendimento (0,29); escolaridade e idade (–0,23); e idade e rendimento (0,08). Como as correlações são baixas, não há problemas em manter as três variáveis no modelo estimado.

Os resultados mostram que os trabalhadores autônomos urbanos brasileiros, maiores de 16 anos e não aposentados têm, em média, 24,2% de probabilidade de contribuir para a previdência social. Os homens apresentam, em média, maior probabilidade de contribuir para a previdência social em relação às mulheres (3,1 pontos percentuais a mais, conforme o valor do efeito marginal). De modo geral, esse resultado indica que o mercado de trabalho pode afetar a procura pela previdência no que tange ao gênero, pois as mulheres passam por maiores obstáculos para adquirir emprego e renda em relação ao homem. Em decorrência disso, elas ficam mais tempo afastadas do trabalho com carteira assinada.

O sinal do coeficiente da variável idade é positivo, demonstrando que quanto maior a idade, maior será a aversão ao risco do individuo em relação à previdência social, indicando que a contribuição desses trabalhadores tende aumentar à medida que ficam mais velhos. Contudo, a probabilidade não cresce infinitamente com a idade. O coeficiente negativo da variável idade ao quadrado revela que a propensão a contribuir aumenta até certa idade (61 anos) e depois passa a decrescer.

A escolaridade e a aversão ao risco seguem a mesma direção para o trabalhador autônomo. Quanto maior é o número de os anos de estudo do trabalhador autônomo, maior serão as chances de tornar avessos aos riscos, consequentemente, maior as chances de ele contribuir para a previdência social. Cada ano a mais de estudo aumenta a probabilidade de contribuir em 1,4 pontos percentuais. O autônomo mais escolarizado torna-se mais consciente e capacitado para entender e compreender a relevância da previdência social, tanto em termos políticos, quanto econômicos.

Tabela 1 – Coeficientes estimados da equação que explica a contribuição previdenciária dos “outros autônomos”

Variáveis |

Coeficiente |

Desvio padrão |

Efeito Marginal |

Desvio padrão |

|

Constante |

|

–5,053*** |

0,228 |

– |

– |

Sexo |

Homem |

0,171*** |

0,044 |

0,031*** |

0,007 |

Idade |

|

0,121*** |

0,010 |

0,029*** |

0,001 |

Idade ao quadrado |

|

–0,001*** |

0 |

– |

– |

Escolaridade |

|

0,080*** |

0,005 |

0,014*** |

0,001 |

Renda (R$) |

|

0,0003*** |

0 |

0,0003*** |

0 |

Renda ao quadrado |

|

–9,83E-09*** |

2,21E-09 |

– |

– |

|

Outras indústrias [a] |

–1,081* |

0,659 |

–0,144 |

0,058 |

Grupo de atividade econômica |

Construção civil |

–0,348*** |

0,072 |

–0,061*** |

0,011 |

Comércio e reparação |

0,201*** |

0,063 |

0,037*** |

0,012 |

|

Aloj. e alimentação |

0,138 |

0,091 |

0,026 |

0,017 |

|

Transp., armaz. e comunicação |

0,372*** |

0,082 |

0,073*** |

0,017 |

|

Educ., saúde e serv. Sociais |

0,111 |

0,121 |

0,021 |

0,023 |

|

Outros serviços [b] |

0,164** |

0,077 |

0,031** |

0,015 |

|

Outras atividades [c] |

–0,042 |

0,094 |

–0,007 |

0,017 |

|

Região |

Norte |

–1,450*** |

0,064 |

–0,189*** |

0,006 |

Sul |

0,431*** |

0,055 |

–0,085*** |

0,007 |

|

Centro-Oeste |

–0,542*** |

0,064 |

–0,087*** |

0,009 |

|

Nordeste |

–0,824*** |

0,052 |

–0,136*** |

0,007 |

|

Componentes no domicílio |

|

–0,038*** |

0,012 |

–0,006*** |

0,002 |

F |

0 |

|

|

|

|

Prob (Y=1) |

24,2 |

||||

N. de observações |

25.537 |

||||

Fonte: Resultados da pesquisa. Notas: *** significativo a 1%; ** significativo a 5%; * significativo a 10%. a Envolve as atividades de extração de carvão, petróleo, gás natural, minerais metálicos e não-metálicos; produção e distribuição de eletricidade, gás e água quente; e captação, tratamento e distribuição de água. b Envolve as atividades de limpeza urbana e esgoto (e atividades conexas); atividades associativas; atividades recreativas, culturais e desportivas; e serviços pessoais. c Envolve as atividades de intermediação financeira, exclusive seguros e previdência privada; seguros e previdência privada; atividades auxiliares da intermediação financeira; atividades imobiliárias; aluguel de veículos, máquinas e equipamentos sem condutores ou operadores e de objetos pessoais e domésticos; atividades de informática e conexas; pesquisa e desenvolvimento das ciências sociais e humanas; serviços prestados principalmente às empresas; e organismos internacionais e outras instituições extraterritoriais. |

|||||

À medida que o autônomo tem maiores rendimentos mensais aumenta probabilidade de contribuir para previdência até um determinado nível de renda, depois esta tendência inverte (R$ 15.259,40). De modo geral, trabalhadores com poder aquisitivo menor, tendem ficar sem contribuir porque existem gastos mais urgentes para cobrir, tais como alimentação, aluguel, energia elétrica, água, etc. Por outro lado, os trabalhadores com poder aquisitivo maior, optam pelo o auto-seguro. Eles acreditam que outras formas de precaução poderão resultar em maiores retornos contra eventuais perdas de rendimentos, por exemplo, a previdência privada, mercado financeiro e a aquisição de imóveis etc. O efeito marginal mostra que a renda é um importante determinante da contribuição previdenciária dos trabalhadores autônomos: cada R$ 100,00 a mais de renda aumenta a probabilidade de contribuir em 3 pontos percentuais.

Os trabalhadores do setor construção civil, têm, em média, 6,1 pontos percentuais a menos de probabilidade de contribuir para a previdência social que os da indústria de transformação (o grupo de referência), estatisticamente falando. Tal resultado reflete uma característica importante do setor, evidenciadas por Costa (2011): a informalidade dos contratos de trabalho. Os autônomos que exercem atividades de transporte, armazenagem e comunicação e comércio e reparação, e outros serviços têm maior probabilidade de contribuir que os do grupo de referência. Os trabalhadores do alojamento e alimentação, educação, saúde e serviços sociais, e outras atividades têm, estatisticamente, a mesma probabilidade de contribuir que os da indústria de transformação. Os trabalhadores autônomos de outras indústrias, têm, em média, 14,4 pontos percentuais a menos de chance de contribuir para previdência que os da indústria de informação, no entanto, é estatisticamente significativo a 10 por cento. Maior taxa de contribuição previdenciária da indústria de transformação pode ser compreendida por ser um setor que tradicionalmente regulariza suas atividades.

A análise dos parâmetros associados às variáveis binárias para as regiões brasileiras mostra que os autônomos das regiões com maior dinamismo econômico possuem maiores chances de contribuir para a previdência. Verifica-se que os trabalhadores da região Sul têm maior probabilidade para contribuir que os da região Sudeste (grupo de referência). Já os autônomos das regiões Centro-Oeste, Nordeste e Norte são, em média, menos propensos a contribuir em relação aos da região de referência (com todas as outras variáveis mantidas constantes em seus valores médios). Os autônomos das regiões Centro-Oeste e Nordeste, por exemplo, têm em média 8,7 e 13,6 pontos percentuais a menos de probabilidade de serem contribuintes. Isto significa dizer que, provavelmente, a falta de informação e os fatores culturais causam efeitos na probabilidade dos autônomos contribuírem.

Os resultados mostram que cada membro a mais no domicilio, desestimula o autônomo a contribuir para previdência social em 0,6 pontos percentuais, em média. A elevação do número de pessoas no domicilio implica mudanças de planos para o trabalhador autônomo em relação às contas da casa, pois é necessário cobrir outras obrigações mais urgentes, ao invés de contribuir.

Aaron, H. (1982). Economic effects of social security .Washington D.C. Brookings Institution Press.

Afonso, L. E. (1999) Mudanças de regimes previdenciários: existe uma transição PAYGO-FF Pareto-ótima? (Tese de Mestrado em Economia). FGV – Escola de Administração de Empresas de São Paulo, São Paulo.

Afonso, L. E. (2003) Um estudo dos aspectos distributivos da previdência social no Brasil. Tese de Doutorado. (Tese de Doutorado em Economia). Universidade de São Paulo. São Paulo.

Barr, N. (2006). The Economics of Pensions. Oxford Review Of Economic Policy, 22(1), 15-39.

Beveridge, W. (1943). O Plano Beveridge: relatorio sobre o Seguro Social e serviços afins apresentado ao Parlamento Britânico. Rio de Janeiro. José Olympio.

Boschetti, I. (2003). Implicações da reforma da previdência na seguridade social brasileira. Psicol. Soc., 15(1), 57-96.

Boschetti, I. (2006). Seguridade social e trabalho. Brasília: Letras Livres.

Brasil (1988). Constituição da República Federativa do Brasil .

Corseuil, C. & Reis, M. (2011). Uma Definição alternativa para ocupação informal. Instituto De Pesquisa Econômica Aplicada (Ipea).

Costa, L. (2011). Subcontratação e informalidade na construção civil, no Brasil e na França. Caderno CRH, 413-434.

Cubeddu, L. & Rios-Rull, J. (2003). Families As Shocks. Journal Of The European Economic Association, 1(2-3), 671-682.

Dragos, S. (2014). Life and non-life insurance demand: the different effects of influence factors in emerging countries from Europe and Asia. Economic Research-Ekonomska Istraživanja, 27(1), 169-180.

Ferreira, C. & Souza, S. (2008). "Aposentadorias e Pensões" e desigualdade da renda: uma análise para o Brasil no período 1998-2003. Revista De Economia Contemporânea, 12(1), 41-66.

Friend, I., & Blume, M. (1975). The Demand for Risky Assets. The American Economic Review, 65(5), 900-922.

Galeazzi, I. (1994). O trabalhador por conta própria na RMPA. Indicadores Econômicos FEE, 22(2), 165-180.

Greene, W. (2008). Econometric analysis. Upper Saddle River, NJ: Pearson.

Holzmann, L. (2013). O Trabalhador por Conta Própria no Brasil. Revista Paranaense De Desenvolvimento - RPD, 34(124), 119-137.

Hujo, K. (2009). Novos paradigmas na previdência social: lições do Chile e da Argentina. Planejamento e Políticas Públicas, (19).

Hwang, T. & Gao, S. (2003). The determinants of the demand for life insurance in an emerging economy – the case of China. Managerial Finance, 29(5/6), 82-96.

Instituto Brasileiro De Geografia E Estatística (2013).Pesquisa Nacional por Amostra de Domicílios (PNAD).

Instituto De Pesquisa Econômica Aplicada (2007). Boletim de políticas sociais - acompanhamento e análise. Rio de Janeiro, n. 13, edição especial, Relatório.

Kaplan, D. S., & Levy, S. (2014). The Evolution of Social Security Systems in Latin America. Social Insurance, Informality, and Labour Markets: How to Protect Workers While Creating Good Jobs, (7879), 33.

Lazzarotto, J. J., Costa, T. M. T., & Santos, M. L (2009). Risco e incerteza. In: Santos, M. L.; Lírio, V. S.; Vieira, W. C. Microeconomia aplicada. Visconde do Rio Branco: Suprema.

Loke, Y. J., & Goh, Y. Y. (2011). Demand for Life Insurance in Malaysia.School of Social Sciences, Universiti Sains Malaysia HSBC Bank, Penang 43 (0), 104-108.

Mas-Colell, A., Whinston, M. D., & Green, J. R. (1995). Microeconomic theory (Vol. 1). New York: Oxford university press.

Medeiros, M. (2001). A trajetória do WelfareState no Brasil: papel redistributivo das políticas sociais dos anos 1930 aos anos 1990. IPEA (Instituto De Pesquisa Econômica). Texto para Discussão n. 852.

Melguizo, Á., Bosch, M., & Pagés. (2013) C. Melhores aposentadorias, melhores trabalhos: Em direção à cobertura universal na América Latina e no Caribe.1. Ed. Banco Interamericano de Desenvolvimento (BID).

Ministério Da Previdência Social (MPS). Regime geral da Previdência Social – RGPS. Perguntas Frequentes.

Najberg, S., & Ikeda, M. (1999). Previdência no Brasil: desafios e limites. A economia brasileira nos anos, 90(1), 261-290.

Neri, M., Tamm, S., Menezes, F., & Kume, L. (2007). Em busca de incentivos para atrair o trabalhador autônomo para a Previdência Social. Nova Econ., 17(3), 363-394.

Oliveira, F. & Beltrao, K. (2001). Brazil: The Brazilian Social Security System. Int Social Security Review, 54(1), 101-112.

Araújo Oliveira, J. A., & Teixeira, S. M. F. (1986). (Im) previdência social: 60 anos de história da previdência no Brasil (Vol. 4). Rio de Janeiro Vozes.

Outreville, J. (2014). Risk Aversion, Risk Behavior, and Demand for Insurance: A Survey. Journal of Insurance Issues, 37(2), 158-186.

Pasinato, M. T. M. (2009). Envelhecimento, ciclo de vida e mudanças socioeconômicas: novos desafios para os sistemas de seguridade social. (Tese de Doutorado em Medicina). Instituto de Medicina Social, Universidade do Estado do Rio de Janeiro, Rio de Janeiro.

Pastore, J. (2005) Perspectivas e problemas de emprego no Brasil. Seminário Brasil Canadá: Desafios para a criação de empregos. Brasília.

Pinheiro, R. P. (2007). A demografia dos fundos de pensão. Ministério da Previdência Social, Secretaria de Políticas de Previdência Social.

Reis, P. R. C. (2012) Política pública de previdência social e o nível de bem estar: Impacto sobre as famílias e municípios de Minas Gerais. (Tese de Mestrado em Administração). Departamento de Administração, Universidade Federal de Viçosa, Viçosa.

Showers, V., & Shotick, J. (1994). The Effects of Household Characteristics on Demand for Insurance: A Tobit Analysis. The Journal of Risk and Insurance, 61(3), 492-502.

Silva, P., Pessoa, D., & Lila, M. (2002). Análise estatística de dados da PNAD: incorporando a estrutura do plano amostral. Ciênc. Saúde Coletiva, 7(4), 659-670.

Truett, D. B., & Truett, L. J. (1990). The demand for life insurance in Mexico and the United States: A comparative study. Journal of Risk and Insurance, 321-328.

Varian, H. (1992). Microeconomic analysis. New York: Norton.

Veall, M. R. (1986). Public pensions as optimal social contracts. Journal of Public Economics, 31(2), 237-251.

1. Mestre pelo Programa de Pós Graduação em Economia da Universidade Federal de Viçosa.

2. Mestre pelo Programa de Pós Graduação em Economia da Universidade Federal de Viçosa. Email: ronaldoroliveira@live.com

3. Professora do Departamento de Economia da Universidade Federal de Viçosa.

4. Estado de bem-estar social, onde é dever do estado atuar como regulamentador do sistema social e econômico.

5. Os indivíduos não conseguem enxergar o quanto precisarão poupar ao longo da vida.

6. Para maiores detalhes, consultar Greene (2008).

7. A escolha das variáveis explicativas baseou-se em estudos sobre demanda de seguro como os de Truett e Truett (1990), Showers e Shotick (1994), Loke & Goh (2012) e Outreville (2013).

8. É a derivada da equação (1)

9. Não houve registro de indivíduos nos grupos Administração e Domésticos.