![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 07) Año 2017. Pág. 26

Letícia Batista NATALE 1; Custódio Leopoldino de Brito Guerra NETO 2; Hélio Roberto HÉKIS 3; Lara Cavalcante Freitas da SILVA 4; Lawrence Cézar Medeiros Araújo de MOURA 5; Maíra Luciano SIDRIM 6

Recibido: 26/08/16 • Aprobado: 29/09/2016

4 Resultados da pesquisa e análise dos dados

RESUMO: Diante das mudanças do mercado, as empresas passaram a considerar como de muita importância revisar seus modelos de gestão, no intuito de encontrar um sistema que avalie e dê informações confiáveis, por sua vez, a gestão do conhecimento pode ser considerada como de grande valia para uma companhia. O artigo tem como objetivo analisar a influência da gestão do conhecimento nas companhias brasileiras com melhor governança corporativa no Investor Relations Global Rankings. Para isso, foram reunidos elementos que contemplaram a abordagem pesquisada. Foi realizado um estudo para reunir os trabalhos e documentos relacionados com esta temática, buscando atualizar os conceitos sobre a gestão do conhecimento, a governança corporativa e o IR Global Rankings, além de ajudar a verificar até que ponto a gestão do conhecimento pode influenciar empresas a possuírem uma melhor governança corporativa. A coleta de dados foi feita por pesquisa documental e bibliográfica, através de contato presencial e virtual, gerando as informações necessárias para as análises. Os dados provenientes, além das analises embasadas pela fundamentação teórica, foram tabulados com o auxílio do programa estatístico Statistical Package for the Social Sciences. Como resultado, foi possível identificar a importância da gestão do conhecimento como recurso para a gestão empresarial, bem como fornecer mais informações sobre essa ferramenta para as empresas pesquisadas e, assim, ajudá-las a formular estratégias para continuarem satisfazendo seus clientes. |

ABSTRACT: In the face of market changes, companies began to consider how much importance to review their management models in order to find a system to assess and give reliable information, in turn, knowledge management can be regarded as of great value to a company. The article aims to analyze the influence of knowledge management in Brazilian companies with better corporate governance in the Investor Relations Global Rankings. For this, elements that were assembled beheld the approach researched. A study was conducted to gather the papers and documents related to this subject, seeking to update the concepts of knowledge management, corporate governance and the IR Global Rankings, and help verify the extent to which knowledge management can influence companies to having better corporate governance. Data collection was done through documentary and bibliographic research through classroom and virtual contact, generating the necessary information for analysis. Data sourced, well-informed analysis of the theoretical foundations, were tabulated with the help of the Statistical Package for the Social Sciences. As a result, it was possible to identify the importance of knowledge management as a resource for business management as well as provide more information about this tool for the companies surveyed, and thus help them formulate strategies to continue satisfying its customers. |

Devido à crescente competitividade, uma das preocupações das empresa é encontrar um sistema que avalie e dê informações confiáveis aos gestores sobre o desempenho da organização no mercado, bem como sirva de base para a elaboração de planejamentos estratégicos. Nesse contexto, a gestão do conhecimento é considerada de grande valia para uma companhia, pois se firmou no que diz respeito à eficiência operacional e faz parte da estratégia empresarial (Sveiby, 1998).

A gestão do conhecimento permite mapear ativos intelectuais, desenvolver novos conhecimentos e compartilhar as melhores práticas e tecnologias em uma organização, fatores que contribuem para a vantagem competitiva. Desse modo, sua implantação forma um modelo de gestão eficaz que inclui desde a cultura corporativa até a estrutura organizacional e auxilia em processos, como definição de estratégias, tomadas de decisões e planos de ação, além da possibilidade de adaptar o conhecimento dos membros da organização às necessidades existentes (Tarapanoff, 2006; Macagnan e Lindemann, 2009; Zhao et al., 2012).

Ao considerar o processo sistemático de identificação, criação, renovação e aplicação dos conhecimentos que são estratégicos para as organizações, torna-se necessário colocar em debate, também, a governança corporativa, que, de acordo com o Instituto Brasileiro de Governança Corporativa (2013), é o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre todos que fazem parte do processo.

O Investor Relations Global Rankings (IR Global Rankings ou IRGR) é um sistema de classificação para sites de relações com investidores que apresenta anualmente a listagem das empresas com melhor governança corporativa no mundo, estimulando o interesse dos investidores e a valorização das companhias. Além disso, o IRGR o é o único Sistema de Ranking de classificação de relações com investidores baseado em revisões técnicas com auxílio de equipes de auditoria e juristas, ao invés de pesquisas de opinião ou enquetes. (IRGR, 2014).

Diante desse contexto, o objetivo desta pesquisa é avaliar a influência da gestão do conhecimento nas companhias brasileiras com melhor governança corporativa por meio do IRGR. Para tanto, esse estudo justifica-se pela necessidade de constatar quais aspectos da gestão do conhecimento são priorizados em organizações brasileiras.

O artigo está estruturado da seguinte forma: além desta seção de introdução, a segunda versa sobre a fundamentação teórica, a terceira seção apresenta os métodos utilizados, a quarta traz os resultados e suas respectivas discussões, a quinta apresenta as considerações finais e, por fim, são relacionadas as referências utilizadas.

Devido às constantes mudanças verificadas na sociedade, as organizações devem estar atentas às tendências e desenvolver estratégias adequadas para fazer frente a esse ambiente que é altamente mutável. Cada organização deve encontrar o plano que tenha mais sentido diante de sua situação, suas oportunidades, seus objetivos e seus recursos. Essa difícil tarefa de escolher uma estratégia para a sobrevivência e o crescimento da organização é conhecida como planejamento estratégico (Andrade e Frazão, 2011).

A formulação da estratégia competitiva busca potencializar a competência na qual a empresa é mais forte. Portanto, a evolução das competências das empresas permite o sistemático refinamento e desenvolvimento da estratégia competitiva. No processo de criação de vantagens competitivas torna-se necessário alinhar a estratégia competitiva à competência essencial. A escolha de uma estratégia associa-se a uma competência na qual a empresa precisa ser melhor que seus concorrentes. Em suma, uma empresa, para ser competitiva, precisa compreender as relações entre competência essencial e estratégia empresarial (Fleury e Fleury, 2003).

As estratégias definem os caminhos pelos quais uma organização deve seguir com o intuito de atingir suas metas, ou seja, as estratégias apresentam forte influência na empresa como um todo. A literatura preconiza que os investimentos em governança corporativa são realizados como estratégia para alcançar a possível internacionalização de capital, de forma a captar recursos de investidores estrangeiros. A partir deste contexto, percebe-se a governança corporativa como um sinalizador para a internacionalização do capital social das companhias, corroborando a eficiência da administração baseada na teoria dos custos de transação (Maia, Vasconcelos e De Luca, 2013).

A Governança Corporativa (GC), segundo Chan e Cheung (2011), descreve a forma como a gestão empresarial trabalha para os acionistas. A sua boa prática significa que a gestão empresarial tem garantido a responsabilidade de proteger interesses dos acionistas e das outras partes interessadas, tais como credores, clientes e funcionários, trabalhando com transparência e prestação de contas aos seus stakeholders.

A comunicação sólida com a comunidade de investimento é uma prioridade fundamental para relações com investidores e profissionais de governança corporativa, uma vez que a percepção de criação de valor e risco pode ser gerenciada (Week, 2009). Desse modo, a governança corporativa surgiu para superar o conflito entre o proprietário (acionista) e o agente especializado (executivo), que tem o poder de decisão sobre sua propriedade. No entanto, os interesses do gestor nem sempre estarão alinhados com os do proprietário, resultando em um conflito de agência ou conflito agente-principal (IBCG, 2013).

Segundo Sampaio et al. (2012) a dependência mútua entre empresas e a tecnologia da informação (TI) tem sido crescente e explícita nos modelos de governança corporativa. Este fenômeno é motivado principalmente pela necessidade de maior transparência na administração e controle dos recursos de TI, o que compreende um conjunto de aplicações, infraestrutura computacional e de comunicação de dados da organização.

A Governança de TI, que é uma parte integrante da governança corporativa, consiste nas estruturas e nos processos de liderança empresarial que asseguram que uma organização de TI sustenta e estende as estratégias e objetivos da companhia. Ressalta-se, ainda, que a Governança de TI propõe mecanismos para melhorar a segurança, rastreamento e transparência. Desse modo, a governança de TI e a aplicação efetiva de sua estrutura são responsabilidades do conselho de administração e da gestão executiva. (ITGI, 2013).

Diante desse contexto, nota-se que uma estrutura de governança que tenha o objetivo de controlar as informações e seja relacionada com a tecnologia, pode ser um elemento fundamental para garantir as estratégias adequadas de manuseio das informações e dos sistemas de criar, armazenar, manipular e recuperar.

A gestão do conhecimento pode ser entendida como uma forma de gerir e utilizar o conhecimento das pessoas da melhor forma possível, por meio da identificação e do mapeamento de ativos intelectuais em uma organização, o que gera vantagens competitivas para as organizações. (Tarapanoff, 2006; Macagnan e Lindemann, 2009). Entretanto, Gibbert et al. (2002) atesta que a gestão do conhecimento tradicional compartilha, amplia e fortalece esse conhecimento entre os empregados ou empresas com pouca atenção no cliente.

O conhecimento tem a aprendizagem como um processo que permite adaptar o conhecimento dos membros da organização às necessidades existentes. Desse modo, ajuda empresas na definição de estratégias, na tomada de decisões ou ainda na implementação de mudanças. Nesse sentido, Tise, Raju e Masango (2008) afirmaram que o acesso ao conhecimento é atribuído ao mecanismo de fazer informação disponível, ou seja, esse acesso disponibiliza à sociedade informações, de preferência úteis, de forma fácil e clara.

Já a criação do conhecimento nas organizações, segundo Nonaka e Takeuchi (1997), pode ocorrer dentro de uma dimensão epistemológica, na qual o conhecimento pode ser tácito ou explícito, ou ontológica, que preocupa-se com o conhecimento organizacional em oposição à criação do conhecimento individual e relaciona os níveis de entidades criadoras do conhecimento. Os autores atestam que a convergência entre esses tipos permite a criação do conhecimento. Nesse contexto, Rodrigues, Cruz e Nagano (2007) afirmam que quando os colaboradores de uma companhia compartilham algo novo, o conhecimento tácito passa a fazer parte da cultura organizacional e a cada internalização bem sucedida, o ciclo reinicia, gerando aperfeiçoamento ou inovação.

As transferências do conhecimento pode ser do tipo informal, que são frequentes, fragmentadas, locais, cotidianas e ocorrem no “cafezinho”, fumódromo, bebedouro, corredores, almoços e em encontros face-a-face, e também podem ser formais, que remetem às reuniões, seminários, simpósios e workshops, como também transferências para clientes, infraestrutura de TI, salas de aula, treinamentos e apresentações. Ressalta-se, ainda, a inclusão de layouts organizacionais como possibilidade de transferência de conhecimento e práticas de compartilhamento (Alvarenga Neto, 2005). Para Castells (2006), as chamadas redes interativas de computadores têm se desenvolvido de forma crescente e criado novas formas e canais de comunicação, moldando hábitos, exigências e interesses.

Por meio do fortalecimento institucional do mercado, com base na dispersão de acionistas e na adoção dos princípios de sustentabilidade empresarial e das melhores práticas de governança corporativa pelas empresas, a atividade de Relações com Investidores (RI) passou a ter maior importância, o que deu suporte às atividades das empresas abertas no seu relacionamento com os agentes do mercado de capitais e com seus públicos estratégicos (IBRI e BOVESPA, 2013). Neste sentido, Week (2013) afirma que uma boa relação com as comunidades de investimento é fundamental para as relações com investidores e profissionais de governança corporativa, já que o entendimento da criação de valor e do risco pode ser gerenciado.

Na busca por melhores práticas de avaliação da qualidade das instituições, foram criados diversos mecanismos que auxiliam a gerenciar e definir as políticas, procedimentos e processos delas. Um deles são os rankings, que segundo Bradshaw (2007) são partes de uma abordagem comum, em que agregados a indicadores são utilizados para produzir resultados, sendo um o IRGR um destes tipos de rankings.

O IR Global Rankings é um sistema de classificação de empresas que atua nos quesitos: sites de relações com investidores, relatórios anuais online, práticas de governança corporativa e procedimentos de divulgação financeira. Esses rankings são baseados em pesquisas de propriedade das empresas de capital aberto investigadas, com base em uma metodologia clara e é apoiado por instituições que os assessoram (IRGR, 2013). Suas avaliações técnicas são realizadas por uma equipe de profissionais experientes e os resultados são avaliados por um comitê independente formado por profissionais dessas empresas para garantir uma maior transparência (IRGR, 2012).

A metodologia de avaliação empresarial do IR Global Rankings é composta de quatro rankings e qualquer empresa listada na bolsa de valores em todo o mundo está apta a participar do processo de classificação, embora somente as companhias que se registram no ranking são avaliadas e classificadas. Os participantes são analisados de forma abrangente em seu processo de comunicação, depois são enviados relatórios de feedback e uma cópia com sugestões específicas de melhoria, ou seja, mesmo apontando um número negativo em uma avaliação, a empresa tem a oportunidade de corrigir e melhorar, desta forma, seus serviços. (IRGR, 2013).

Cada categoria é analisada de maneira diferente, o que facilita a classificação das empresas. O quesito Governança Corporativa centra-se na aquisição, explicação e comunicação da missão específica e especialização profissional. A avaliação da governança corporativa ocorre de acordo com a capacidade de uma empresa na criação, manutenção e gestão de valor, de forma que atue equilibrando os interesses dos acionistas. O ranking é realizado por meio dos seguintes critérios técnicos: Conselho de Administração e Comitês; Participação Acionária; Direitos dos Acionistas; Assembleias; Remuneração; e Responsabilidade Corporativa e Social (Yang, 2010; IRGR, 2013).

Diante dessa conjuntura, percebe-se que a implantação de melhores práticas na comunicação com o mercado, juntamente com os procedimentos de divulgação, ajudam as empresas a ganhar e manter a confiança dos investidores. Portanto, nota-se a necessidade de avaliar a influência da gestão do conhecimento nas companhias brasileiras com melhor governança corporativa por meio do Investor Relations Global Rankings.

Esta pesquisa divide-se em 3 etapas: pesquisa bibliográfica, pesquisa documental e aplicação de questionário. O primeiro passo foi a realização de uma pesquisa bibliográfica nas seguintes bases de dados: Scielo, Periódicos Capes, Web of Knowledge e Scopus. Essa etapa buscou os principais artigos científicos relacionados ao tema deste estudo por meio das seguintes palavras-chave: Knowledge Management, Corporate Governance e IR Global Rankings.

A pesquisa documental foi realizada por meio da busca de informações relacionadas ao tema deste estudo em documentos disponibilizados nos sites das empresas estudadas, além de contato via e-mail com o IR Global Rankings, a fim de obter informações sobre os métodos utilizados pela empresa.

Antes de descrever a etapa de aplicação de questionário, faz-se necessário caracterizar a amostra e a população. As unidades escolhidas para avaliação foram grandes organizações brasileiras, de capital aberto, que estão classificadas no ranking anual das 35 companhias com a melhor governança corporativa do planeta. O IRGR, entidade que mapeou essas informações, classificou 6 empresas brasileiras, no ano de 2012, nesse quesito. Define-se, portanto, a população como sendo as 6 empresas brasileiras classificadas como companhias nesse ranking, no ano de 2012. Já a amostra é composta pelas 5 organizações que colaboraram com esta pesquisa.

Foi enviado um questionário semiestruturado para os gestores responsáveis pela gestão do conhecimento das empresas em estudo. Esse questionário é composto por perguntas previamente definidas e divide-se em três blocos. O primeiro bloco aborda as características da empresa, bem como questões sobre a gestão do conhecimento na organização. No segundo são abordadas questões relacionadas à gestão do conhecimento, à governança corporativa e ao IR Global Rankings. Já o terceiro bloco trata das motivações para adesão a gestão do conhecimento por meio de uma escala Likert de 1 a 5, com as seguintes alternativas: discordo totalmente, discordo pouco, neutro/indiferente, concordo pouco e concordo.

A coleta de dados foi realizada no período de Agosto/2013 a Novembro/2013. Inicialmente, foi necessário contato telefônico com as empresas a serem analisadas, além de envio de mensagens pelos portais e redes sociais das companhias. Além disso, realizou-se uma visita em 3 das sedes dessas companhias, localizadas na grande São Paulo – SP, onde foi possível observar a estrutura, o ambiente e fazer um contato in loco para obtenção das respostas. Esse período de contato considerou a disponibilidade de ambas as partes, sobretudo o cronograma do estudo. O questionário foi enviado por meio de e-mail e respondido de forma virtual.

Após essa etapa, foram realizadas análises que possibilitaram identificar os perfis dos entrevistados, além de interpretar a opinião dos gestores sobre como a gestão do conhecimento pode influenciar essas companhias a serem classificadas entre as melhores no quesito governança corporativa pelo IRGR e, assim, fazer as correlações dos resultados obtidos, com o intuito de identificar a importância desse recurso para a gestão empresarial.

Parte dos dados provenientes do questionário foram tabulados com o auxílio do programa estatístico Statistical Package for the Social Sciences (SPSS). Então, é possível dizer que os materiais coletados foram interpretados de acordo com os critérios embasados pelo referencial teórico apresentado neste estudo.

A identificação da influência da gestão do conhecimento nas companhias brasileiras com melhor governança corporativa no IRGR realizou-se por meio da descrição e análise das respostas ao questionário e informações disponibilizadas pelas referidas empresas. Conforme citado na sessão anterior, a população da pesquisa foi composta por 6 empresas, enquanto a amostra (os respondentes) foi composta de 5 companhias. Logo, a taxa de resposta foi de 83,33%.

A primeira pergunta apresentada no questionário refere-se ao ano de início das atividades relacionadas à gestão do conhecimento na empresa. Foi possível notar que 40% das companhias entrevistadas iniciaram as atividades entre os anos de 2003 e 2005 e os outros 60% iniciaram entre 2006 e 2008. A Tabela 1 apresenta esses dados.

|

Frequência |

Frequência (%) |

Frequência Acumulada (%) |

Antes de 2003 |

0 |

0 |

0 |

2003 a 2005 |

2 |

40 |

40 |

2006 a 2008 |

3 |

60 |

100 |

2009 a 2011 |

0 |

0 |

|

Depois de 2011 |

0 |

0 |

|

Total |

5 |

100 |

|

Tabela 1: Início das atividades relacionadas à gestão do conhecimento.

A segunda questão procura identificar de quem partiu a iniciativa de se trabalhar com a ferramenta analisada. Nesse ponto, foi possível notar que todas as empresas estudadas estavam passando por um período de mudanças e, a partir disso, a diretoria da companhia notou que era de grande importância investir em novas tecnologias, capacitação, entre outros, procurando usar a gestão do conhecimento como fator estratégico.

Nesse bloco, os entrevistados foram questionados sobre quais ferramentas da gestão do conhecimento a companhia utiliza. A respeito disso ficou claro que a amostra da pesquisa faz uso de ferramentas como web 2.0, intranet, portal da empresa, chats, blogs, fóruns, entre outros. Esses mecanismos são facilitadores de troca de informações e auxiliam no desenvolvimento empresarial. O Quadro 1 apresenta a forma de trabalho de cada empresa.

Empresa 1 |

A empresa possui uma política de Gestão de Sucessão que funciona identificando os keypeople para gerir de forma diferenciada, pessoas cujo conhecimento, competências, criatividade, reputação e reconhecimento são valiosos para o desenvolvimento do negócio. A companhia trabalha com um portal da empresa, da publicidade política e manual da mobilidade para potencializar a comunicação, informar e esclarecer dúvidas sobre o processo, promover a mobilidade interna de curto prazo, cria um ponto comum/único na intranet, de divulgação de oportunidades, ideias, assuntos em geral que gera interação em todo o Grupo e desenvolve a utilização dos canais formativos mistos: presencial e e-learning. |

Empresa 2 |

A organização conta com o portal da empresa, web 2.0, blog, twitter, a intranet, fóruns, com uma plataforma eletrônica de assembleia na Web, que tem o objetivo de facilitar a participação dos acionistas nas assembleias, além de realizar pesquisas, envolvendo os colaboradores, sobre o papel dos produtos de amianto (material de fabricação de alguns produtos) na cadeia da construção civil, disseminando a importância dos produtos da cadeia produtiva do mineral crisotila na construção civil, tanto na sua dimensão de renda e emprego, como em seu papel na estrutura concorrencial e na formação de preços do setor. A empresa também já observou que mais e mais pessoas acessam a internet através de seus celulares, pensando nisso, disponibiliza para todos seus investidores uma versão de seu site de RI também para celulares. |

Empresa 3 |

A empresa faz uso de ferramentas como a IR 2.0 que é um aplicativo de serviço web 2.0 mais popular nos sites de Relações com Investidores, Intranet, blog com dicas, website, entre outros, através destas ferramentas, eles estão sendo capazes de expandir os seus alcances e transparência. Além disso, para fins administrativos, para facilitar a navegação dos usuários ou enriquecer as experiências, eventualmente a companhia utiliza cookies, sendo que o usuário pode, a qualquer instante, ativar em seu navegador mecanismos para informá-lo quando os mesmos estiverem acionados ou para evitar que sejam acionados. |

Empresa 4 |

A companhia possui ambientes web 2.0 e programas de reconhecimento por colaboração. A empresa acumulou vários ambientes de colaboração corporativos, tais como fóruns, intranet e um ambiente regulado de sugestões, que a empresa denomina Inovativa. |

Empresa 5 |

A empresa utiliza Programas de Educação a Distância, ferramentas como Web 2.0, TV Corporativa, cursos com tutoriais, fóruns, Intranet, Portal da empresa, Blog corporativo, Wiki, banco de especialidades, espaços e comunidades virtuais, com exposição através de vídeos e seminários com relatos de viagens e eventos, entre outros. |

Quadro 1: Ferramentas da gestão do conhecimento

A quarta pergunta questiona quanto à existência de controle dos documentos que envolvem a ferramenta em questão. Analisando as entrevistas, nota-se que as 5 empresas responderam que “Sim”, acreditam que gerir o conhecimento é algo muito importante. Sabe-se ainda, que, nessas organizações, o setor de Tecnologia da Informação possui uma enorme participação nesse processo, já que realizam o monitoramento e o controle das informações.

Quanto às ações promovidas pelas empresas para obter o comprometimento dos funcionários, assunto abordado na quinta pergunta deste bloco, novamente 100% dos respondentes disseram que “Sim”, afirmando que nelas existe esse tipo de ação. Cada empresa possui uma forma de trabalhar, cada uma possui projetos diferentes, embora todos tenham a mesma finalidade, trazer o funcionário para perto da organização, motivá-los a trabalhar, tentando oferecer um ambiente estável, que proporcione saúde ao trabalhador, oferecendo incentivos, capacitação e, em alguns casos, envolvendo familiares.

Finalizando o primeiro bloco, a questão 6 procura identificar como são os padrões de trabalho das companhias. Nesse ponto, identificou-se uma resistência por parte das empresas em se aprofundar no assunto. Observou-se que 20% dos entrevistados não responderam, porque o gestor não tinha autorização para tratar do assunto. Nos 80% restantes percebe-se que o foco é a transparência e envolvimento dos funcionários, seguindo sempre o código de ética, os princípios e valores. Vale ressaltar que em 40% das empresas as equipes de trabalho são continuamente avaliadas, podendo haver punição quando as normas não forem cumpridas.

O bloco 2 versa sobre a principal contribuição da adoção de práticas de gestão do conhecimento na companhia do entrevistado. O fato de ser uma questão aberta faz com que cada um dos entrevistados deem suas opiniões de forma livre. No Quadro 2, são apresentadas as contribuições para cada companhia.

Empresa 1 |

Criou um ambiente favorável para o relacionamento entre os funcionários na empresa e há uma melhoria no clima organizacional e no reconhecimento, por parte dos colaboradores, de valores pessoais em ações praticadas, o que é um fator imprescindível para o bom andamento dos negócios e para continuar gerando parte da energia necessária para o desenvolvimento do país, permitindo, ainda, à empresa aumentar o nível de entendimento das diversas realidades em que está presente. |

Empresa 2 |

O desempenho econômico na empresa diz respeito às atividades do Grupo com o intuito de gerar resultados, e também às ações e investimentos com foco nos públicos de relacionamento, uma vez que eles contribuem diretamente para a condução dos negócios, por meio dos produtos e serviços que consomem. E isso só é possível, pois a companhia troca as informações de maneira clara e da melhor forma para gerir conhecimento entre todos os envolvidos. |

Empresa 3 |

Os profissionais passaram a procurar mais sua contínua capacitação, atendendo à necessidade de atuarem como trabalhadores do conhecimento. Dessa forma, a empresa acaba gerando uma abordagem estratégica para a atividade de treinamento e desenvolvimento da organização, acompanhando o realinhamento do sistema de Recursos Humanos. |

Empresa 4 |

A adoção dessas práticas, aliadas aos programas de colaboração, causam impacto direto no desenvolvimento e na gestão dos mesmos, tais como: Melhorar a experiência do funcionário com a diretoria e com o negócio, através da reformulação da plataforma da Interativa e da estratégia de conteúdo Trabalhar a História, Visão, Missão e Valores. |

Empresa 5 |

As principais contribuições são a valorização ao capital intelectual, a retenção e o compartilhamento do conhecimento, utilizado como forma de aumentar as alternativas de desenvolvimento das pessoas, bem como o foco em responsabilidade socioambiental, promovendo a educação continuada da Cadeia de Valor, objetivando o desenvolvimento de competências consideradas essenciais para a viabilização dos desafios organizacionais. |

Quadro 2: Principais contribuições.

Em síntese, na visão desses gestores, a ferramenta gera a valorização do capital intelectual, troca de conhecimento, impulsiona as empresas e os funcionários a buscarem novas formas de agir para manterem-se competitivos, além da clareza nas informações

A segunda questão relaciona o fato da companhia do respondente ser de capital aberto e abordar a governança corporativa com a probabilidade dela preocupar-se com a gestão do conhecimento. Foi possível observar que os 5 respondentes confirmaram dizendo que “Sim”, que quem trabalha com modelo de governança corporativa, busca constantemente a transparência no relacionamento com seus stakeholders, e a melhor forma de se conseguir isto é gerindo o conhecimento empresarial.

A questão 3 procurou saber se existem espaços ou momentos, virtuais e reais, para que as pessoas troquem e compartilhem informações. Novamente a resposta de todos foi “Sim”. Entretanto, nesse caso, cada empresa possui projetos diferentes, os mais citados foram: fóruns, palestras, serviços interativos, conversas informais, entre outros.

A quarta questão faz referência a principal forma de disseminação das informações em cada uma das empresas. A resposta dada nesse ponto foi a mesma para todos os respondentes, nas companhias estudadas a principal forma é a “Intranet”, isso ocorre por essa ferramenta ser um site da Web e usa protocolos da Internet, mas é uma rede interna, exclusiva de uma empresa, facilitando a troca de informações.

Para finalizar esse bloco, a questão 5 procura identificar de que forma a empresa ser classificada como uma das melhores do mundo pelo IRGR como de melhor governança corporativa, reflete na visão dela no mercado. No Quadro 3, são apresentados esses dados por empresa.

Empresa 1 |

Não chega a influenciar na visão da empresa no mercado, mas vejo como um fator positivo, pois mostra que a empresa está bem organizada, os processos internos estão claros e principalmente motiva nossos colaboradores. |

Empresa 2 |

O alto comprometimento da Companhia com a transparência e equidade tem recebido avaliações positivas do mercado financeiro e do meio acadêmico, um exemplo disso é essa premiação. Com seu capital pulverizado, a Eternit busca o constante aprimoramento de seu relacionamento com acionistas, mercado de capitais e todos os demais stakeholders. Tal empenho foi reconhecido com a conquista pelo quarto ano consecutivo desse prêmio, fazemos questão de expor essa informação, pois mostra que trabalhamos de forma unida nos empenhando para promover as melhores práticas de gestão e isso o mercado absorve positivamente e fortalece nossa marca. |

Empresa 3 |

O mercado, principalmente no ramo da companhia, procura fazer compras seguras, com empresas que apresentem resultados e confiança, quando um cliente observa que a empresa foi premiada, nota que ela desempenha suas atividades corretamente. |

Empresa 4 |

É um ponto positivo, pois gera mídia para a empresa, divulgando qualidades do local, além de motivar os nossos funcionários. Colaboradores satisfeitos também fazem publicidade, chamada de boca-a-boca. |

Empresa 5 |

É um ponto positivo, pois a empresa acredita que toda premiação acaba ajudando a motivar os funcionários. |

Quadro 3: Premiação do IRGR e o reflexo no mercado.

Identificou-se que as empresas consideram esse quesito como um fator “positivo”. Em geral, os gestores acreditam que isso motiva os colaboradores e promove marketing no mercado, pois mostra que a empresa trabalha de forma correta, com atitudes sérias.

Neste bloco o questionário identifica como o gestor percebe a ferramenta na companhia, julga a importância e dá uma possível motivação para adesão a uma melhora da gestão do conhecimento. Esses aspectos foram avaliados por meio de 10 variáveis, ou afirmativas, apresentadas no quadro 4. Os entrevistados poderiam responder desde 1 (Discordo totalmente) a 5 (Concordo totalmente), obedecendo, assim, a Escala Likert de 5 pontos.

ABREVIAÇÃO |

AFIRMATIVA |

Q1 |

Os serviços prestados pela minha companhia são de qualidade e atendem as necessidades dos meus clientes. |

Q2 |

A gestão do conhecimento influencia para um melhor desempenho de uma empresa, isso pode ser observado na minha. |

Q3 |

Através da gestão do conhecimento minha empresa pode ser considerada transparente. |

Q4 |

É importante gerir o conhecimento em uma empresa, pois além de qualificar, facilita a troca de informações. |

Q5 |

A gestão do conhecimento pode ser vista como um processo organizacional, a minha companhia ver assim. |

Q6 |

A resistência a novas tecnologias pode ser considerada como obstáculo à implantação da gestão do conhecimento. |

Q7 |

Profissionais capacitados diminuem a probabilidade de erros nos processos. |

Q8 |

Informações claras e transmitidas corretamente são cruciais para a gestão da minha empresa. |

Q9 |

As informações necessárias na minha empresa são encontradas em tempo hábil. |

Q10 |

No processo decisório a gestão do conhecimento causa um grande impacto em minha empresa. |

Quadro 4: Variáveis afirmativas do bloco 3.

Todas as questões foram respondidas por todos os entrevistados e os dados foram tratados pelo programa estatístico SPSS, o que possibilitou chegar à estatística descritiva apresentada na Tabela 2, que mostra o valor mínimo e o máximo obtido em cada questão e o desvio padrão para cada uma delas.

|

N |

Mínima |

Máxima |

Média |

Desvio Padrão |

Q1 Q2 Q3 Q4 Q6 Q7 Q8 Q9 Q10 |

5 5 5 5 5 5 5 5 5 5 |

3,00 4,00 4,00 4,00 3,00 2,00 4,00 4,00 3,00 2,00 |

5,00 5,00 5,00 5,00 5,00 3,00 5,00 5,00 4,00 4,00 |

4,6000 4,6000 4,2000 4,6000 4,2000 2,8000 4,4000 4,8000 3,4000 3,0000 |

,89443 ,54772 ,44721 ,54772 ,83666 ,44721 ,54772 ,44721 ,54772 ,70711 |

Empresas respondentes |

5 |

|

|

|

|

Tabela 2: Estatística descritiva das afirmativas

A Tabela 3 expõe os resultados para Q1.

|

Frequência |

Porcentagem |

Porcentagem válida |

Porcentagem acumulada |

|

Válido |

3,00 5,00 |

1 4 |

20,0 80,0 |

20,0 80,0 |

20,0 |

100,0 |

|||||

Total |

5 |

100,0 |

100,0 |

|

|

Tabela 3: Q1

Em Q1 observou-se que 80% dos gestores responderam que concordam totalmente que em suas companhias possuem serviços de qualidade e que atendem o esperado pelos clientes. Apenas 20% mostrou-se neutro ao assunto. Os dados estão representados na Tabela 3.

A Tabela 4 expõe os resultados para Q2.

|

Frequência |

Porcentagem |

Porcentagem válida |

Porcentagem acumulada |

|

Válido |

4,00 5,00 |

2 3 |

40,0 60,0 |

40,0 60,0 |

40,0 100,0 |

Total |

5 |

100,0 |

100,0 |

|

|

Tabela 4: Q2

Na Q2 nota-se que 60% dos respondentes disseram que concordam totalmente que a gestão do conhecimento influencia no melhor desempenho de uma empresa e observam isso na deles. Os outros 40% se mostraram concordar com o assunto. Observa-se isso na Tabela 4.

A Tabela 5 expõe os resultados para Q3.

|

Frequência |

Porcentagem |

Porcentagem válida |

Porcentagem acumulada |

|

Válido |

4,00 5,00 |

4 1 |

80,0 20,0 |

80,0 20,0 |

80,0 100,0 |

Total |

5 |

100,0 |

100,0 |

|

|

Tabela 5: Q3

Na Q3 é possível dizer que 80% dos entrevistados responderam que concordam que a gestão do conhecimento em suas empresas pode ser considerada transparente e 20% disseram concordar totalmente com isso, sendo estes dados exposto na Tabela 5.

A Tabela 6 expõe os resultados para Q4.

|

Frequência |

Porcentagem |

Porcentagem válida |

Porcentagem acumulada |

|

Válido |

4,00 5,00 |

2 3 |

40,0 60,0 |

40,0 60,0 |

40,0 100,0 |

Total |

5 |

100,0 |

100,0 |

|

|

Tabela 6: Q4.

Em Q4 nota-se que 60% dos entrevistados disseram concordar totalmente que é importante gerir o conhecimento, pois além de qualificar, facilita a troca de informações e os outros 40% concordam que isto é importante.

Na Tabela 7 são mostrados os resultados obtidos para Q5.

|

Frequência |

Porcentagem |

Porcentagem válida |

Porcentagem acumulada |

|

Válido |

3,00 4,00 5,00 |

1 2 2 |

20,0 40,0 40,0 |

20,0 40,0 40,0 |

20,0 60,0 100,0 |

Total |

5 |

100,0 |

100,0 |

|

|

Tabela 7: Q5

Na Q5, que afirma que a gestão do conhecimento pode ser vista como um processo organizacional, observa-se que 20% das empresas respondentes prefere ficar neutro ao assunto e os outros dividiram a opinião, 40% dos respondentes falaram que concordam totalmente e os outros 40% concordam com a afirmação.

Na Tabela 8 são mostrados os dados para Q6.

|

Frequência |

Porcentagem |

Porcentagem válida |

Porcentagem acumulada |

|

Válido |

2,00 3,00 |

1 4 |

20,0 80,0 |

20,0 80,0 |

20,0 100,0 |

Total |

5 |

100,0 |

100,0 |

|

|

Tabela 8: Q6

Por meio da Tabela 8, percebe-se que em Q6 80% dos respondentes são neutros quando perguntados se a resistência a novas tecnologias é um obstáculo à implantação da gestão do conhecimento em suas empresas, já os 20% restantes opinaram discordando da afirmativa.

A Tabela 9 agrupa as respostas obtidas para Q7.

|

Frequência |

Porcentagem |

Porcentagem válida |

Porcentagem acumulada |

|

Válido |

4,00 5,00 |

3 2 |

60,0 40,0 |

60,0 40,0 |

60,0 100,0 |

Total |

5 |

100,0 |

100,0 |

|

|

Tabela 9: Q7.

Em Q7, observa-se que 60% dos respondentes concordam que profissionais capacitados diminuem a chance de ter erros nos processos da empresa e 40% concordam totalmente com isso, consideram como muito importante ter pessoas capacitadas na companhia. Segue a Tabela 9 que representa esses números.

Na Tabela 10 são observadas as afirmações para Q8.

|

Frequência |

Porcentagem |

Porcentagem válida |

Porcentagem acumulada |

|

Válido |

4,00 5,00 |

1 4 |

20,0 80,0 |

20,0 80,0 |

20,0 100,0 |

Total |

5 |

100,0 |

100,0 |

|

|

Tabela 10: Q8.

Quanto à clareza das informações transmitidas e o quanto isso é importante nas companhias estudadas, 80% dos entrevistados concordam totalmente que isso é um fator chave nos processos empresariais e os outros 20% concordam que este é um fator importante. Na Tabela 10 observam-se estas afirmações.

A Tabela 11 faz uma sistematização dos dados obtidos para Q9.

|

Frequência |

Porcentagem |

Porcentagem válida |

Porcentagem acumulada |

|

Válido |

3,00 4,00 |

3 2 |

60,0 40,0 |

60,0 40,0 |

60,0 100,0 |

Total |

5 |

100,0 |

100,0 |

|

|

Tabela 11: Q9.

Na questão Q9, em que os entrevistados analisam se as informações na companhia deles são encontradas em tempo hábil, 60% preferiram ficar neutros ao assunto e 40% disseram concordar que as informações quando preciso são recebidas rapidamente. Nota-se isso na Tabela 11.

Por fim, observam-se os dados obtidos para Q10 na Tabela 12.

|

Frequência |

Porcentagem |

Porcentagem válida |

Porcentagem acumulada |

|

Válido |

2,00 3,00 4,00 |

1 3 1 |

20,0 60,0 20,0 |

20,0 60,0 20,0 |

20,0 80,0 100,0 |

Total |

5 |

100,0 |

100,0 |

|

|

Tabela 12: Q10.

Em Q10 os respondentes informaram que 60% dos entrevistados se mostraram neutros quanto ao fato da gestão do conhecimento causar um grande impacto no processo decisório na empresa, 20% concorda que isso ocorre e os outros 20% discordam da importância neste processo.

As informações sobre a descrição da população e do perfil dos respondentes têm como objetivo a compreensão do grupo pesquisado, dando base para circunstanciar e ponderar as respostas atribuídas à pesquisa. O primeiro aspecto que foi questionado aos gestores foi a respeito do tempo de atuação na companhia. A faixa de tempo respondida que aparece em 100% dos pesquisados é a de mais de 3 anos.

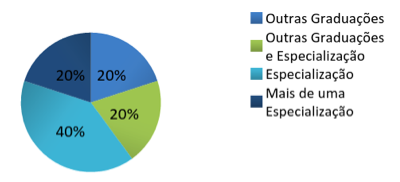

O segundo ponto verificado nesse bloco foi sobre a formação acadêmica dos entrevistados. Verificou-se que 40% dos entrevistados possuem graduação na área de Administração, 40% na área de Engenharia de Produção e os outros 20% em Processamento de Dados. O Gráfico 1 sistematiza algumas informações disponibilizadas pelos respondentes com relação a outras graduações e especializações.

Gráfico 1: Outras formações.

Nota-se, por meio do Gráfico 1, que 20% dos entrevistados possuem outra graduação, outros 20% além de ter outra graduação possuem especialização, 40% têm uma graduação e uma especialização e os 20% restantes possuem mais de uma especialização.

O terceiro e último questionamento foi referente ao cargo que o respondente ocupa. Nesse ponto foi solicitado que o entrevistado fosse uma pessoa responsável por gerir o conhecimento na empresa, no entanto, para cada empresa esta função é designada por um nome diferente.

Este trabalho investigou a temática da Gestão do Conhecimento em grandes organizações atuantes no Brasil, por meio da discussão de conceitos, elementos constituintes, interfaces, abordagens gerenciais, ferramentas e dinâmicas, contribuindo para a ampliação dos estudos acerca desse tema. Investigou-se, ainda, a partir de uma perspectiva sistêmica, as concepções, estratégias, motivações, abordagens, práticas, programas ou projetos de gestão do conhecimento efetivamente implementados nas companhias estudadas, com vistas à proposição de um modelo integrativo. A gestão do conhecimento está em um importante processo evolutivo e já pode ser considerada como uma ferramenta estratégica, que contribui para a melhoria contínua nos processos das organizações.

A preocupação com a qualidade em serviços e produtos, a importância dos funcionários para o resultado final positivo e a satisfação dos clientes são requisitos que estão em evidência nas grandes empresas. Como exemplo disso tem-se as organizações classificadas pelo IRGR, que estão entre as melhores do mundo em relação à governança corporativa. Nessas empresas o nível de serviço, a confiabilidade das informações, assim como a qualidade do produto final, são práticas diárias. O que comprova a busca por melhorias, com o intuito de aumentar a satisfação do cliente e, consequentemente, formar profissionais cada vez mais competitivos.

A governança corporativa descreve a forma como a gestão empresarial trabalha para os acionistas e seus stakeholders. Para tanto, faz-se necessário que a comunicação seja sólida com a comunidade de investimento, sendo a governança corporativa uma prioridade fundamental para relações com investidores e profissionais, atuando no auxílio na percepção de criação de valor e risco gerenciado e, assim, tendo uma maior credibilidade com investidores, pois ajuda no processo de total transparência das informações. Já a gestão do conhecimento é usada para gerir informações, investir no capital humano e funciona como uma forma de facilitar o acesso e manter um gerenciamento integrado sobre as informações em seus diversos meios.

Nota-se, por meio deste estudo, que gerir o conhecimento ajuda a desempenhar a governança corporativa. Nesse aspecto, ao confrontar a teoria com as respostas obtidas, torna-se evidente que há uma ligação entre os dois assuntos. Além disso, observam-se vários pontos de convergência entre as organizações estudadas: todas possuem gestores capacitados, começaram a trabalhar com gestão do conhecimento após a diretoria perceber a necessidade de otimização da comunicação interna, todas possuem pessoas para monitorar a troca de informação e buscam desenvolver projetos que incentivem essa troca.

Os entrevistados citaram algumas ferramentas que auxiliam no processo de gerenciamento do conhecimento, tais como web 2.0, intranet, portal da empresa, chats, blogs, fóruns, entre outros. Esses mecanismos são facilitadores da troca de informação e atuam de forma a ajudar no desenvolvimento empresarial. O uso destas ferramentas foi justificado nestas companhias pelo fato delas seguirem o modelo de governança corporativa, ou seja, há uma busca constante pela transparência no relacionamento com seus stakeholders e estes, por sua vez, notaram que a melhor forma de se conseguir isto é gerindo o conhecimento empresarial e a troca de informações.

Entretanto, essas empresas precisam disponibilizar mais informações sobre seus padrões de trabalho, pois ainda existe resistência em abordar mais profundamente essa temática, talvez por causa da concorrência empresarial. Além disso, ao confrontar as respostas de Q8 e Q9 é possível notar que, embora os respondentes acreditem que possuir informações claras e transmitidas corretamente seja um fator importante, eles nem sempre conseguem, em tempo hábil, as respostas que precisam, necessitando também de um pouco mais de atenção neste ponto.

Mesmo com estas possibilidades de melhoria, as companhias analisadas foram, no ano de 2012, classificadas entre as melhores do mundo no quesito governança corporativa. Quanto a isso, os entrevistados disseram refletir na visão das organizações sobre o mercado. Foi identificado que essa classificação ajuda a motivar os colaboradores e promove marketing positivo no mercado, pois mostra que a empresa trabalha de forma correta e com atitudes sérias.

A partir da interpretação dos resultados, é possível identificar que a gestão do conhecimento influencia as empresas a possuírem uma melhor governança corporativa. Nota-se, ainda, que a gestão do conhecimento é facilitadora e auxilia os processos empresariais e que, quanto melhor trabalhada, mais transparente e mais eficiente é a troca de informações. Assim, apresentadas as temáticas abordadas no estudo, é possível afirmar que esta pesquisa apresenta elementos para a melhoria da gestão de conhecimento nas organizações e para debates acerca desse tema.

Alvarenga N., Rivadávia C. D. (2005) Gestão do conhecimento em organizações: proposta de mapeamento conceitual integrativo. (Tese de Doutorado em Ciência da Informação). Escola de Ciência da Informação, Universidade Federal de Minas Gerais. Belo Horizonte.

Andrade, I. R. S., & Frazão, M. D. F. A. (2011). Estratégia em ação: planejamento estratégico e balanced scorecard na OSID. Revista de Gestão, Finanças e Contabilidade, 1(1), 18.

Bradshaw, D. (2007) Business school rankings: The love-hate relationship. Journal of Management Development, v 26, n 1, p. 54–60.

Castells, M. (2006). A Sociedade em Rede, 9ª. São Paulo: Paz e Terra.

Chan, A. W. H.; Cheung, H. Y. (2011). Cultural Dimensions, Ethical Sensitivity and Corporate Governance. Journal of Business Ethics, v.110, n, 1, p. 45-59.

Fleury, A. C., & Fleury, M. T. L. (2003). Estratégias competitivas e competências essenciais: perspectivas para a internacionalização da indústria no Brasil. Gestão & Produção, 10(2), 129-144.

Gibbert, M.; Leibold, M.; Probst, G. (2002). Five styles of customer knowledge management, and how smart companies use them to create value. European Management Journal, v. 20, n. 5, p.459-469.

IBCG. O que é Governança Corporativa?. Disponível em: <http://www.ibgc.org.br/PerguntasFrequentes.aspx>. Acesso em: 15 jan. 2013.

____. Origem da boa Governança. Disponível em: <http://www.ibgc.org.br/Secao.aspx?CodSecao=18>. Acesso em: 17 abr. 2013.

IBRI; BOVESPA. Guia IBRI-Bovespa de Relações com Investidores. Disponível em:<http://www.ibri.org.br/download/publicacoes/Guia_de_RI.pdf >. Acesso em: 09 abr. 2013.

IRGR. IR Global Rankings 2012 Edition.IR Global Rankings, Jan 2013.

____.Global Results. Disponível em: <http://www.irglobalrankings.com/irgr2010/web/conteudo_eni.asp?idioma=1&conta=46&tipo=34376>. Acesso em: 14 dez. 2012.

____. Why IRGR?. Disponível em: <http://www.irglobalrankings.com/irgr2010/web/conteudo_eni.asp?idioma=1&conta=46&tipo=33168>. Acesso em: 10 set. 2014.

ITGI. About it Governance. Disponível em: <http://www.itgi.org/template_ITGIa166.html?Section=About_IT_Governance1&TempTemp=/ContentManagement/HTMLDisplay.cfm&ContentID=19657>. Acesso em: 18 abr. 2013.

Macagnan, C. B.; Lindemann, A. (2009). Gestão da informação e o processo de negociação bancária. JISTEM- J.Inf.Syst. Technol. Manag. v. 6, n. 1, p. 93-110, 2009.

Maia, A. B. G. R., de Vasconcelos, A. C., & De Luca, M. M. M. (2013). Governança corporativa e internacionalização do capital social das companhias brasileiras do setor de construção e transportes. Internext, 8(2), 40-60.

Nonaka, I.; Takeuchi, H. (1997). Criação de conhecimento na empresa. 5. ed. Rio de Janeiro: Campus.

Rodrigues, E. D. A., Cruz, C. A., & Nagano, M. S. (2007). Análise da influência da gestão do conhecimento em programas de qualidade: estudo de caso em um hotel-escola. Revista de Ciências Gerenciais, 11(13), 51-57.

Sampaio, R. R., Rosa, C. P., & Pereira, H. D. B. (2012). Mapeamento dos fluxos de informação e conhecimento: a governança de TI sob a ótica das redes sociais. Gestão & Produção, 19(2), 377-387.

Sveiby, K. E. A nova riqueza das organizações. Rio de Janeiro: Campus, 1998.

Tarapanoff, K. (2006). Inteligência, informação e conhecimento em corporações. Instituto Brasileiro de Informação em Ciência e Tecnologia (IBICT).

Tise, E. R., Raju, R., Masango, C. (2008). Libraries Driving Access to Knowledge: a discussion paper. IFLA Journal, v. 34, n. 4, p. 341-346.

Zhao, J., Pablos, P. & Zhongying, Q. (2012). Enterprise knowledge management model based on China’s practice and case study. Computers in Human Behavior, v.28, n. 2, p.324-330.

WEEK, Biotech.IR Global Rankings 2009: Best Ranked Companies in Greater China & Asia/Pacific. Disponível em: <http://go.galegroup.com/ps/i.do?id=GALE%7CA196626569&v=2.1&u=capes58&it=r&p=AONE&sw=w>. Acesso em: 09 abr. 2013.

Yang, J. (2010) The knowledge management strategy and its effect on firm performance: A contingency analysis. International Journal of Production Economics, v. 125, n. 2, p. 215-223.

1. Mestra em Engenharia de Produção - Linha de pesquisa: Estratégia e Qualidade - Área de concentração: Gestão do Conhecimento Organizacional pela Universidade Federal do Rio Grande do Norte - UFRN (2014). Especialista em Administração - MBA em Gestão Estratégica de Pessoas pelo Centro Universitário do Rio Grande do Norte - UNI-RN (2012). Graduação em Administração de Empresas pela Universidade Potiguar (2009.2). Com experiência no setor público e no setor industrial, atualmente trabalhando como Gestora Administrativa e Financeira da Thiws Geotecnologia - Incubadora IFRN Natal Central.

2. Graduação em Odontologia pela Universidade Federal do Rio Grande do Norte (1987). Atuou como Oficial Dentista na Força Aérea Brasileira no período de 1988 a 1994. Em 1989 assumiu no Instituto Técnico e Cientifico de Polícia ITEP-RN a função de Odontolegista (Perito Oficial) por 20 anos. Especialização em Periodontia pela Academia Norte-Rio-Grandense de Odontologia do RN (1998). Fez Mestrado em Engenharia Mecânica pela Universidade Federal do Rio Grande do Norte (2001) e Doutorado em Ciência e Engenharia de Materiais pela Universidade Federal do Rio Grande do Norte (2005). Atualmente é Professor da Universidade Federal do Rio Grande do Norte e Chefe do Departamento de Engenharia Biomédica. É Especialista em Implantodontia pela Associação Brasileira de Odontologia (ABO-RN) concluída em 2011. É Membro Efetivo do LAIS-UFRN (Laboratório de Inovação Tecnológica em Saúde – UFRN) onde é responsável pela bioengenharia deste laboratório. É Membro Efetivo do LABPLASMA-UFRN ( Laboratório de Processamento de Materiais por Plasma) exercendo a função de Coordenador da linha de pesquisa; Funcionalização de Superfícies para Aplicações Biomédicas;. É membro da Academia Norte-Rio-Grandense de Odontologia ocupando a cadeira de número 34. Atua na área de Implante Dentais, Reabilitação Oral, Inovação tecnológica na Saúde e Teleodontologia. Na Odontologia e Engenharia de Materiais atua principalmente nos seguintes

3. Doutor em Engenharia de Produção e Sistemas - Área de concentração – Gestão de Negócios pela Universidade Federal de Santa Catarina - UFSC (2004). Mestre em Administração - Gestão Estratégica das Organizações pela Universidade do Estado de Santa Catarina - UDESC/ESAG (1999). Especialista em Auditoria Empresarial pela Universidade Federal de Santa Catarina - UFSC (1992). Graduação em Ciências Contábeis pela Universidade Federal de Santa Catarina - UFSC (1988). Editor Chefe da Revista Brasileira de Inovação Tecnológica em Saúde - R-BITS (ISSN: 2236-1103). Professor Adjunto IV do Departamento de Engenharia Biomédica da Universidade Federal do Rio Grande do Norte - UFRN. Avaliador Institucional e de Cursos pelo INEP/MEC. Líder do Grupo de Pesquisa (Estratégias em Serviços Hospitalares e Inovação em Saúde - ESHIS), ligado ao Programa de Pós-graduação em Engenharia de Produção da UFRN. Pesquisador do Núcleo de Inovação Tecnológica em Saúde (NITS), ligado ao Laboratório de Inovação Tecnológica em Saúde (LAIS). Professor do Programa de Pós-graduação em Engenharia de Produção Curso de Mestrado em Engenharia de Produção da UFRN - área de Gestão do Conhecimento Organizacional.

4. Graduação em Engenharia de Petróleo pela Universidade Federal do Rio Grande do Norte – UFRN (2016). Bacharel em Ciências e Tecnologia pela UFRN (2014). Membro do Laboratório de Inovação Tecnológica em Saúde/UFRN (LAIS-UFRN), atuando na área de inovação em saúde. Aluna de iniciação cientifica com bolsa PIBIC-CNPQ com pesquisas cientificas em física de partículas e campo (2014).

5. Mestre em Engenharia de Produção pela Universidade Federal do Rio Grande do Norte – UFRN (2015). Especialista em Engenharia de Segurança do Trabalho pela Universidade Potiguar – UnP (2014). Graduação em Engenharia de Produção pela Universidade Federal do Rio Grande do Norte – UFRN (2011). Atualmente trabalhando na área de inovação tecnológica e propriedade industrial como Engenheiro de Produção da Universidade Federal do Rio Grande do Norte – UFRN.

6. Mestrado em andamento em Engenharia de Produção pela Universidade Federal do Rio Grande do Norte - linha de pesquisa Estratégia e Qualidade. Possui graduação em Engenharia de Produção pela Faculdade Boa Viagem (2015). Pesquisadora do Laboratório de Inovação Tecnológica em Saúde – LAIS (UFRN). Tem experiência nas áreas de Gestão de Qualidade, Gestão Estratégica de Organizações de Saúde e Segurança Alimentar. Trabalha atualmente com Inovação e Gestão Estratégica em Saúde. Email: mairaluciano@hotmail.com