![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 19) Año 2017. Pág. 14

Adriana Liti NISHIDA; Cássia Kely Favoretto COSTA 1; Kézia de Lucas BONDEZAN 2; Vamerson Schwingel RIBEIRO

Recibido: 03/11/16 • Aprobado: 28/11/2016

2. Setor farmacêutico e a regulação

RESUMO: A regulação da indústria farmacêutica no Brasil vem sendo impulsionada a partir da metade da década de 90, principalmente com a criação da Agência Nacional de Vigilância Sanitária. Esse processo gerou transformações no comportamento da demanda interna, nos padrões tecnológicos e no cenário de competitividade das empresas do setor. Neste contexto, o objetivo desta pesquisa foi analisar o perfil das exportações e importações da indústria farmacêutica no Brasil entre 1997 e 2014, conforme a origem e destino para os blocos econômicos União Europeia, Nafta e Mercosul. Os resultados mostraram que o déficit comercial nas contas externas deste setor foi alto passando de 1,168 bilhões em 1997 para 5,399 bilhões de dólares em 2014. As exportações e as importações expandiram, sendo que esta última cresceu em proporção maior, mostrando a dependência do Brasil frente ao mercado externo. Conclui-se que o país tem grande dependência de importação destes produtos provindos da União Europeia. |

ABSTRACT: The regulation of the pharmaceutical industry in Brazil has been driven from the mid-90s, especially with the creation of the National Health Surveillance Agency. This process generated changes in the domestic demand behavior, in technological standards, and in the scenario of competitiveness of the companies inserted into this sector. In this context, the goal of this study was to analyze the profile of exports and imports of the pharmaceutical industry in Brazil between 1997 and 2014, according to the source and destination to the economic blocs such as European Union, NAFTA and Mercosur.The results showed that the trade deficit in the external accounts of this sector was high and going from 1.168 billion in 1997 to 5.399 billion dollars in 2014. Exports and imports have expanded, and the latter increased in greater proportion. Showing the dependence of Brazil on the foreign market, the country has large dependence on import of products produced in the European Union. |

A indústria farmacêutica mundial vem apresentando transformações importantes no comportamento da demanda, nas exigências dos padrões tecnológicos e no cenário competitivo, levando as empresas do setor a adotarem novas estratégias competitivas (GOMES et al., 2014). O Brasil, por exemplo, tem expandido sua competitividade neste segmento com a entrada de novas indústrias e novos medicamentos (TORRES; SOUZA, 2010). Em 2013, o país ficou na sexta posição no ranking mundial deste setor, ficando atrás apenas dos Estados Unidos, China, Japão, Alemanha e França. Estima-se que em 2018, o país alcance a quarta posição no mercado externo (ASSOCIAÇÃO DA INDÚSTRIA FARMACÊUTICA DE PESQUISA, 2015).

O crescimento da indústria farmacêutica no Brasil pode ser explicado por alguns fatores, destacando-se: a) aumentos nos gastos da população com saúde, devido ao maior conhecimento e preocupação com este quesito e a qualidade de vida; b) expansão das classes sociais e do nível de consumo; c) envelhecimento da população brasileira que busca assistência no setor privado (devido à ineficiência da prestação dos serviços de saúde pública); d) ampliação do acesso a planos privados de saúde e e) aquisições e fusões no mercado industrial e do varejo farmacêutico, favorecendo a competitividade e melhoria na qualidade dos serviços prestados, conquistando novos consumidores (KORNIS, BRAGA; PAULA, 2014).

A estrutura do mercado farmacêutico mundial pode ser caracterizada como um oligopólio (mercado imperfeito), devido à presença de multinacionais de grande porte que afetam o comportamento do setor (DELGADO, 2015). Em geral, são empresas sediadas, principalmente, nos Estados Unidos, China, Japão, Alemanha e França, em que os processos de fusão e incorporação já vêm sendo realizados desde a década de oitenta, quando da necessidade de incorporarem-se na economia globalizada e buscando a hegemonia neste segmento (KORNIS et al., 2011). Em termos nacionais, a presença de empresas de menor porte não altera a estrutura do setor, pois elas reagem às decisões das empresas maiores (KORNIS; BRAGA; PAULA, 2014).

Os produtos do setor farmacêutico são diferenciados por classe terapêutica, princípio ativo, composição química, embalagens e marca (OLIVEIRA; LABRA; BERMUDEZ, 2006). Os líderes de mercado podem atuar com estratégias de preços, indicando aquele que maximiza seus lucros; já as outras empresas concorrentes podem buscar a diferenciação por meio da propaganda, da criação de diferenciais de qualidade, da Pesquisa e Desenvolvimento (P&D) e da inovação (TORRES; SOUZA, 2010; ISSE, 2011).

Com relação às barreiras à entrada na área de produtos farmacêuticos, estas surgem das economias de escalas relacionadas às atividades de P&D e de marketing, não predominando a competição via preços (TORRES; SOUZA, 2010). Por sua vez, a demanda por estes itens apresenta baixa elasticidade de preço, em virtude da assimetria de informação e da importância da mercadoria para a saúde e bem-estar da população. Este fato possibilita que os laboratórios de marca obtenham lucros elevados e mantenham o poder de mercado (ISSE, 2011).

No aspecto nível de renda, destaca-se que os indivíduos de renda alta, em escala mundial e nacional, apresentam uma demanda por produtos farmacêuticos inelástica ao preço, buscando sempre uma melhor qualidade de vida, por meio de tratamentos mais eficazes ou descobertos recentemente, bem como a fidelidade à marca (TORRES; SOUZA, 2010). Os grupos de rendas intermediárias são um pouco mais sensíveis às variações de preços, mas este fato não interfere nas escolhas dos agentes econômicos diretamente. Por fim, as pessoas de renda menor também são pouco afetadas pelos preços (ou seja, são mais sensíveis às variações da renda), principalmente, porque dependem de remédios fornecidos pelos governos (ISSE, 2011).

No contexto mundial, o processo de regulação de medicamentos tem expandido nas últimas décadas. No Brasil, devido principalmente as falhas de mercado (assimetria de informação, concorrência imperfeita, lei de patentes, entre outros) existentes no setor, o mercado brasileiro é regulado para evitar o abuso de poder e aumento expressivo dos preços (DELGADO, 2015).

O setor farmacêutico, portanto, engloba atividades de produção, inovação e comercialização de medicamentos envolvendo agentes econômicos como as firmas, consumidores, organizações direcionadas a pesquisas, agências reguladoras, órgãos públicos e setores e profissionais da saúde (DELGADO, 2015). É composto por conjuntos de atividades destacando-se: Pesquisa e Desenvolvimento (P&D) de novos fármacos; produção industrial; formulação de especialidades farmacêuticas e marketing. Estas atividades, dependendo da necessidade competitiva do mercado, podem atuar de forma integrada ou desintegrada para que essa indústria funcione em potencial, levando em consideração o desenvolvimento tecnológico e econômico do país, assim como o efetivo uso de seu capital humano (FURTADO; URIAS, 2009).

Diante do exposto, o objetivo central deste artigo é apresentar o perfil das exportações e importações da indústria farmacêutica no Brasil entre 1997 e 2014. Especificadamente, buscou-se: a) caracterizar o processo de regulação do setor farmacêutico no país; b) analisar a evolução da balança comercial deste setor no Brasil para o período destacado; c) avaliar a participação das exportações e importações brasileiras destes produtos por blocos econômicos (União Europeia, Nafta e Mercosul) com relação ao total destas variáveis para o mesmo período e d) analisar a participação das exportações dos produtos farmacêuticos sobre o PIB do país.

Além dessa introdução, o artigo está dividido em mais quatro seções. A seção 2 aborda as características do setor farmacêutico, bem como o processo de regulação no qual ele está submetido, na seção seguinte é apresentado os dados e metodologia utilizado no artigo, a seção 4 refere-se aos resultados e discussões e por fim tem-se as considerações finais realizadas a partir do desenvolvimento deste estudo.

A indústria farmacêutica apresenta uma estrutura de mercado concentrada e oligopolista, que está sujeita a barreiras à entrada, devido, principalmente, a proteção de patentes, as necessidades de investimento em P&D e reputação das marcas dos laboratórios líderes. Um dos principais produtos deste setor, o medicamento, é classificado como uma mercadoria, cuja finalidade é profilática, curativa, paliativa e/ou de diagnósticos de doenças. Este produto é caracterizado de acordo com seus componentes farmacoterapêuticos, econômicos, sociais, regulatórios e sanitários (BRASIL, 2015).

No segmento farmacêutico a competição varia conforme o tipo de classificação do medicamento, sendo de referência (ou de marca), genérico e similar. Os medicamentos de referência abordam produtos com patentes e similares de marca, sendo que a prescrição médica influencia totalmente a venda e o médico torna-se o fator de marketing do produto. São medicamentos com novos princípios ativos ou são novidades em tratamentos de doenças (TORRES; SOUZA, 2010).

Os medicamentos genéricos, por sua vez, têm como política a competição de preços mediante a oferta de medicamentos, pois o consumidor tem a condição de escolher dois ou mais produtos que são equivalentes em ação, porém com diferenciação de preços. Neste contexto, a concorrência ocorre via preço, desconto e redução da margem de lucro (TORRES, SOUZA, 2010).

Os medicamentos similares são identificados por um nome comercial e possuem o mesmo princípio ativo de igual forma farmacêutica e, assim, como as duas outras classificações, devem ser aprovados nos testes de qualidade da ANVISA. A validade do medicamento, embalagem, rótulo, tamanho e forma são o que difere de um medicamento genérico. Ambos, similares e genéricos, devem apresentar estudos de biodisponibilidade relativa e equivalência farmacêutica e são considerados “cópias” do medicamento de referência (BRASIL, 2016).

A indústria farmacêutica, como outros setores no Brasil (por exemplo, aviação, telefonia, energia elétrica, petróleo e gás, transporte, entre outros) necessita ser regulada em termos econômicos. A justificativa para isso ocorre sob dois pontos de vista: primeiro, de saúde pública, em que existe a necessidade de garantir o acesso da população aos medicamentos que precisa a preços não abusivos e, em segundo, devido à presença de falhas de mercado que restringem a concorrência efetiva e dão grande poder às empresas na fixação de preços (KORNIS et al., 2011).

Para aumentar a eficiência da regulação do mercado farmacêutico, a Organização Mundial da Saúde (OMS) desenvolveu diretrizes regulatórias a serem adotadas no setor público e no privado. No setor público, a organização sugeriu aumento nos investimentos direcionados para compra de remédios priorizando os medicamentos genéricos e os de assistência primária. Destacou a necessidade de expandir a disponibilidade de medicamentos essenciais [3] e no caso de medicamentos patenteados, realizar a substituição e negociar preços com fabricantes. Para o setor privado, sugeriu que os governos prezassem por qualidade de medicamentos genéricos, exigissem dos médicos que, ao invés de prescreverem medicamentos de referência, oferecessem os similares e controlassem os impostos dos medicamentos prescritos, para que, em ambos os casos, deduzisse os gastos dos consumidores com medicamentos (BRASIL, 2015).

A identificação de fatores competitivos que caracterizam em qual setor se encaixam as empresas são cruciais para a elaboração e implementação de programas de promoção comercial e inserção no mercado externo. Portanto é responsabilidade da empresa desenvolver competências para se adequar aos requisitos de determinado setor. No setor farmacêutico se identifica grupos de empresas com estratégias e estruturas organizacionais diferentes, algumas voltadas a lançamento de novos produtos e outras que se destinam a produção de genéricos, por exemplo (HAAG; HENKIN, 2013).

Os requisitos e fatores competitivos possuem três dimensões que determinam a capacidade competitiva das empresas, são elas: dimensão produtiva e tecnológica, dimensão de mercado e consumo e dimensão regulatória. Na dimensão produtiva e tecnológica a competitividade da empresa será cada vez maior quando atenderem mais requisitos do setor. Nesse primeiro caso os principais requisitos são a capacidade de realizar gastos elevados em P&D, à adequação o processo técnico com seu ritmo e direção, a inovação de avanços científicos e a capacidade de explorar economias de escala. Esse conjunto de requisitos acaba por se tornar exigências para a inserção externa da empresa (HAAG; HENKIN, 2013).

Na dimensão mercadológica é considerada a demanda pelos produtos farmacêuticos, fazendo com que as empresas desenvolvam competências para se adequarem ao mercado de concorrência e para se tornar rentáveis em sua atividade. As características dessa dimensão são a capacidade de atender os diferentes públicos do mercado, articular os agentes públicos e privados que prestam serviços de saúde e a demanda dinâmica, que é resultado de fatores demográficos e socioeconômicos. (HAAG; HENKIN, 2013; GOMES et al., 2014).

A última dimensão de análise é a regulatória, se referindo a normas que as empresas devem cumprir para expandir seu mercado (HAAG; HENKIN 2013). Seus fatores regulatórios são a capacidade de atender a normas técnicas no desenvolvimento do produto e no processo produtivo. Para a inserção no mercado externo, as normas e exigências de certificação variam de acordo com o país e é necessária uma avaliação por parte das empresas em relação ao custo benefício do ingresso em determinados mercados e por parte do governo no apoio e financiamento em certificações e licenças (PINTO; BARREIRO, 2013; NISHIJIMA; JUNIOR; LAGROTERIA, 2014).

O padrão de concorrência identificado no setor farmacêutico é constituído pelas formas de concorrência predominante do setor, sendo a inovação (P&D) a mais comum, correspondendo a elevados recursos no orçamento da empresa. Nessa forma de concorrência estão presentes as patentes industriais, que buscam um retorno adequado dos gastos realizados para pesquisas em busca de inovação (GOMES et al., 2014). Além da inovação, a divulgação técnica a profissionais da área da saúde promovida por representantes também se torna uma concorrência predominante do padrão de concorrência do setor (HAAG; HENKIN, 2013).

A fim de evidenciar o comportamento da pauta exportadora e importadora do setor farmacêutico brasileiro, este artigo, usa como metodologia, um estudo analítico e retrospectivo, desenvolvido a partir da coleta de dados do Sistema de Análise das Informações de Comércio Exterior, denominado de AliceWeb, que compõem a Secretaria de Comércio Exterior, do Ministério do Desenvolvimento, Indústria e Comércio Exterior – MDIC.

As variáveis usadas nesta pesquisa para representar a competitividade do setor farmacêutico brasileiro foram: a) exportações e importações brasileiras totais; b) exportação e importação total dos produtos farmacêuticos e c) exportações e importações dos produtos farmacêuticos por blocos econômicos - União Europeia, Nafta e Mercosul (US$ FOB). Estas informações estão apresentadas em valores nominais (US$ free on board - FOB) .O período de abrangência dos dados é de 1997 a 2014 por três fatores: 1) o Brasil passou a usar, desde 1996, a Nomenclatura Comum do Mercosul (NMC), utilizada também pelos demais países participantes do bloco (Argentina, Paraguai e Uruguai), baseado no Sistema Harmonizado de Designação e de Codificação de Mercadorias (SH); b) criação da Anvisa em 1999 e 3) a disponibilidade completa de dados.

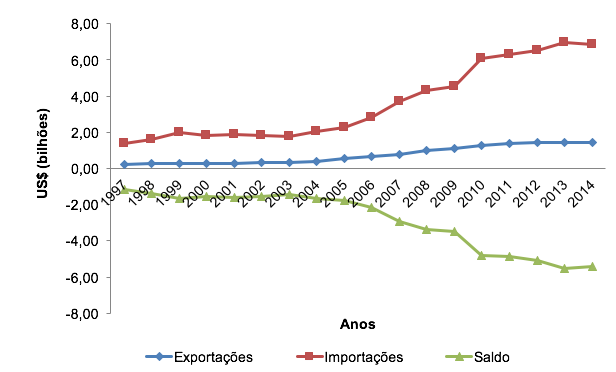

No Gráfico 1 é apresentado a evolução do total real das exportações e importações dos produtos farmacêuticos no Brasil entre 1997 e 2014. O menor valor (US$ 1,377 bilhões) foi observado para as importações em 1997 e o maior em 2013, sendo de US$ 6,946 bilhões (variação de 404,44%). As exportações passaram de US$ 0,210 bilhões (1997) para US$ 1,446 bilhões (2014), apresentando crescimento de 588,57%. Em dezoito anos analisados, as médias das exportações e importações foram de 0,746 bilhões e 3,596 bilhões de dólares, respectivamente.

Entre 1997 e 2014 verifica-se que o déficit comercial nas contas externas da indústria farmacêutica foi alto, apresentando um crescimento de 363,24%, ou seja, passou de 1,168 bilhões para 5,399 bilhões de dólares. No saldo acumulado da balança comercial (US$ 51,302 bilhões negativos), o valor real das importações (US$ 64,725 bilhões) foi bem maior do que das exportações (US$ 13,423 bilhões).

Gráfico 1 – Evolução do total real das exportações e importações de produtos farmacêuticos, Brasil – 1997 até 2014 (em US$ bilhões).

Fonte: Elaboração dos autores (2016).

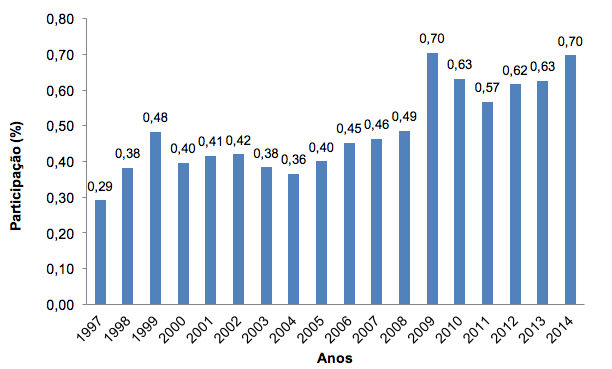

A participação do total real exportado dos produtos farmacêuticos no total real das exportações brasileiras (1997-2014) é apresentado no Gráfico 2. O período iniciou com uma participação de 0,29%, sendo a menor do período. O pico foi em 2009 e 2014, ambos apresentando participação de 0,70% nas exportações. A variação entre a menor e a maior participação foi de 0,41%.

Gráfico 2 - Participação (%) do total real exportado dos produtos farmacêuticos

no total real das exportações, Brasil – 1997 até 2014.

Fonte: Elaboração dos autores (2016).

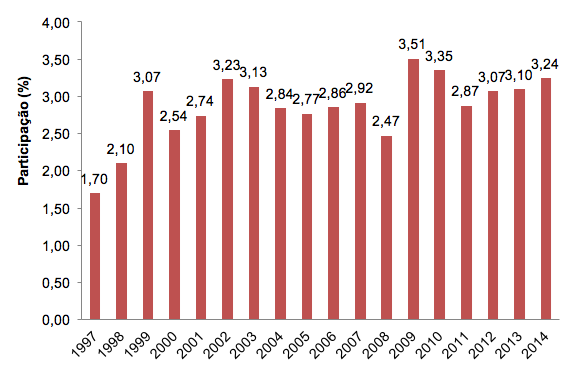

O Gráfico 3, por sua vez, apresenta a participação do total real importado dos produtos farmacêuticos no total real das importações do Brasil de 1997 até 2014. Como nas exportações, a menor participação foi em 1997 com 1,70% e a maior em 2009, com 3,51%.

Gráfico 3 - Participação (%) do total real importado dos produtos farmacêuticos

no total real das importações, Brasil – 1997 até 2014.

Fonte: Elaboração dos autores (2016).

Na Tabela 1 apresenta-se o comportamento real das exportações brasileiras de produtos farmacêuticos (US$), total e para os blocos econômicos União Europeia (UE), Nafta e Mercosul, entre 1997 até 2014. Os três blocos representaram no início do período (1997) 64,36% do total real das exportações brasileiras de produtos farmacêuticos (maior participação observada) e no final (2014) 58,21%.

Observa-se que em 1997, o bloco de maior participação nas exportações brasileiras foi o Mercosul com 46,27% e de menor a União Europeia com 7,68%, porém o bloco Mercosul durante 1997-2014 apresentou tendência de queda, perdendo participação. Dos blocos econômicos em análise, a União Europeia foi responsável pela maior participação nas exportações com 28,02% (US$ 0,405 bilhões) em 2014, apresentando tendência de crescimento durante o período. Nesse mesmo ano, o Mercosul apresentou apenas 12,19% de participação nas exportações brasileiras, ficando atrás do Nafta com 18% de e de demais países com 41% (Tabela 1).

Com relação às importações da indústria farmacêutica verifica-se que a maior dependência ocorreu em 1997 com participação de 84,79% (sendo 46,27% do Mercosul, 10,42% do Nafta e 7,68% da União Europeia) e a menor em 2007, com 73,50% (União Europeia- 43,79%, Nafta – 26,89% e Mercosul – 2,81%). Ao longo do período, a participação da União Europeia se manteve constante, enquanto do Nafta e do Mercosul apresentaram tendência de queda, principalmente o Mercosul, com redução de 9,16% na participação das importações brasileiras do ano de 1997 para 2014.

Tabela 1 – Comportamento real das exportações brasileiras de produtos farmacêuticos (US$),

total e para os blocos econômicos União Europeia (UE), Nafta e Mercosul – 1997 até 2014

Ano |

Exportações Totais (US$ bilhões) |

Exportações Destino por blocos |

Participação das exportações destino por blocos/total exportado do setor |

||||||

União Europeia (US$ bilhões) |

Nafta (US$ bilhões) |

Mercosul (US$ bilhões) |

Total dos blocos (US$ bilhões) |

União Europeia (%) |

Nafta (%) |

Mercosul (%) |

Total dos blocos (%) |

||

1997 |

0,210 |

0,016 |

0,022 |

0,097 |

0,135 |

7,68 |

10,42 |

46,27 |

64,36 |

1998 |

0,261 |

0,017 |

0,031 |

0,117 |

0,165 |

6,61 |

11,72 |

44,82 |

63,15 |

1999 |

0,303 |

0,017 |

0,035 |

0,132 |

0,183 |

5,52 |

11,43 |

43,51 |

60,46 |

2000 |

0,277 |

0,014 |

0,039 |

0,114 |

0,167 |

5,11 |

14,02 |

41,22 |

60,35 |

2001 |

0,298 |

0,016 |

0,039 |

0,120 |

0,175 |

5,47 |

13,05 |

40,26 |

58,78 |

2002 |

0,308 |

0,023 |

0,056 |

0,084 |

0,163 |

7,51 |

18,04 |

27,27 |

52,82 |

2003 |

0,333 |

0,024 |

0,058 |

0,091 |

0,173 |

7,23 |

17,40 |

27,45 |

52,07 |

2004 |

0,407 |

0,034 |

0,091 |

0,096 |

0,221 |

8,38 |

22,36 |

23,67 |

54,41 |

2005 |

0,530 |

0,077 |

0,135 |

0,106 |

0,319 |

14,63 |

25,46 |

20,07 |

60,16 |

2006 |

0,673 |

0,113 |

0,157 |

0,139 |

0,409 |

16,83 |

23,31 |

20,66 |

60,79 |

2007 |

0,784 |

0,082 |

0,202 |

0,154 |

0,438 |

10,52 |

25,74 |

19,63 |

55,88 |

2008 |

0,974 |

0,136 |

0,217 |

0,169 |

0,522 |

13,93 |

22,33 |

17,31 |

53,56 |

2009 |

1,096 |

0,230 |

0,227 |

0,180 |

0,636 |

20,95 |

20,67 |

16,38 |

58,00 |

2010 |

1,276 |

0,327 |

0,225 |

0,187 |

0,740 |

25,66 |

17,66 |

14,66 |

57,98 |

2011 |

1,409 |

0,394 |

0,257 |

0,197 |

0,849 |

28,00 |

18,25 |

14,00 |

60,24 |

2012 |

1,420 |

0,357 |

0,246 |

0,183 |

0,786 |

25,14 |

17,35 |

12,88 |

55,37 |

2013 |

1,419 |

0,378 |

0,258 |

0,177 |

0,813 |

26,65 |

18,18 |

12,44 |

57,28 |

2014 |

1,446 |

0,405 |

0,260 |

0,176 |

0,842 |

28,02 |

18,00 |

12,19 |

58,21 |

Fonte: Elaboração dos autores (2016).

Tabela 2 – Comportamento real das importações brasileiras de produtos farmacêuticos (US$),

total e dos blocos econômicos União Europeia (UE), Nafta e Mercosul – 1997 até 2014

Ano

|

Importações Totais (US$ bilhões) |

Importações Origem por blocos |

Participação das importações origem por blocos/total importado do setor |

||||||

União Europeia (US$ bilhões) |

Nafta (US$ bilhões) |

Mercosul (US$ bilhões) |

Total dos blocos (US$ bilhões) |

União Europeia (%) |

Nafta (%) |

Mercosul (%) |

Total dos blocos (%) |

||

1998 |

1,623 |

0,727 |

0,490 |

0,159 |

1,376 |

44,78 |

30,18 |

9,83 |

84,79 |

1999 |

1,980 |

0,880 |

0,716 |

0,152 |

1,749 |

44,45 |

36,19 |

7,69 |

88,33 |

2000 |

1,800 |

0,825 |

0,498 |

0,122 |

1,445 |

45,84 |

27,67 |

6,77 |

80,29 |

2001 |

1,875 |

0,906 |

0,456 |

0,107 |

1,469 |

48,33 |

24,35 |

5,71 |

78,39 |

2002 |

1,852 |

0,884 |

0,526 |

0,087 |

1,497 |

47,73 |

28,41 |

4,68 |

80,81 |

2003 |

1,793 |

0,866 |

0,496 |

0,074 |

1,437 |

48,31 |

27,70 |

4,14 |

80,15 |

2004 |

2,061 |

0,960 |

0,579 |

0,085 |

1,624 |

46,60 |

28,10 |

4,11 |

78,81 |

2005 |

2,275 |

0,989 |

0,717 |

0,085 |

1,791 |

43,47 |

31,54 |

3,72 |

78,74 |

2006 |

2,823 |

1,220 |

0,831 |

0,092 |

2,143 |

43,23 |

29,43 |

3,26 |

75,92 |

2007 |

3,698 |

1,619 |

0,994 |

0,104 |

2,718 |

43,79 |

26,89 |

2,81 |

73,50 |

2008 |

4,335 |

2,171 |

1,038 |

0,129 |

3,339 |

50,09 |

23,95 |

2,98 |

77,02 |

2009 |

4,551 |

2,314 |

1,113 |

0,122 |

3,549 |

50,85 |

24,46 |

2,67 |

77,98 |

2010 |

6,093 |

3,134 |

1,665 |

0,143 |

4,943 |

51,44 |

27,33 |

2,35 |

81,13 |

2011 |

6,300 |

3,558 |

1,417 |

0,143 |

5,118 |

56,47 |

22,50 |

2,27 |

81,24 |

2012 |

6,499 |

3,660 |

1,367 |

0,161 |

5,188 |

56,32 |

21,04 |

2,47 |

79,82 |

2013 |

6,947 |

3,826 |

1,500 |

0,169 |

5,495 |

55,07 |

21,60 |

2,44 |

79,10 |

2014 |

6,845 |

3,646 |

1,585 |

0,166 |

5,398 |

53,27 |

23,16 |

2,43 |

78,86 |

Fonte: Elaboração dos autores (2016).

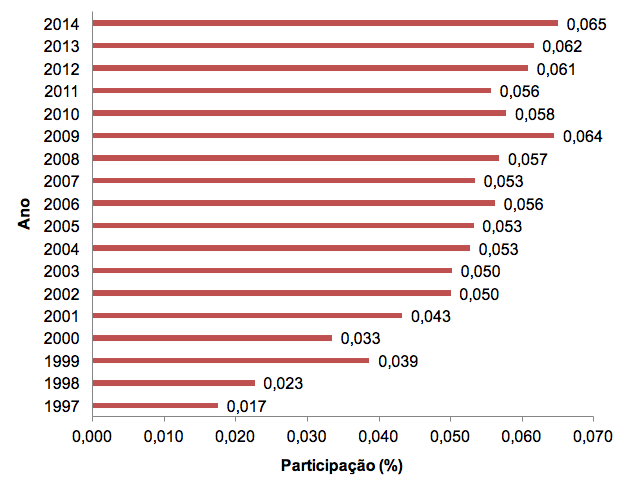

Os dados apresentados no Gráfico 4 mostram a participação real das exportações de produtos farmacêuticos sobre o PIB real do Brasil no período de 1997 a 2014. O maior percentual ocorreu em 2014 com 0,065%, sendo as exportações iguais a US$ 1,446 bilhões e o PIB real de US$ 2.225,27 bilhões. Em geral, verifica-se essa participação é pequena, porém vem sendo crescente no período destacado, passando de 0,017% em 1997 para 0,065% em 2014.

Gráfico 4 – Participação real (%) das exportações de produtos

farmacêuticos sobre o PIB real do Brasil – 1997 até 2014

Fonte: Elaboração dos autores (2016).

Com base nos dados apresentados, evidenciou-se que as exportações da indústria farmacêutica no Brasil, entre 1997 e 2014, apresentaram aumento; contudo ele esteve associado à um crescimento das importações em proporção maior que as exportações. Este fato gerou um saldo negativo da balança comercial destes produtos ao longo do período. Além disso, observou-se uma pequena participação das exportações destes produtos no total exportado pelo país quando comparado às importações.

Os resultados apresentados aqui estão em consonância com pesquisa realizada por Mota et al. (2012), que investigou se havia indícios de especialização regressiva no padrão de comércio exterior da indústria farmacêutica brasileira, a partir da liberalização comercial dos anos 1990. Analisaram o comportamento das exportações e importações de produtos químicos orgânicos e farmacêuticos entre dois períodos: 1989 - 1995 e 1996 - 2008. Concluíram que a evolução anual dos déficits comerciais mostra que pode existir uma dependência externa do país com relação aos insumos farmacêuticos (produtos químicos orgânicos) e os produtos acabados fabricados no exterior (produtos farmacêuticos).

Nesta mesma linha, Capanema e Palmeira Filho (2007) em estudo realizado sobre o setor farmacêutico (1997-2005) mostrou que o déficit na balança comercial também foi negativo para o período destacado. Ressaltou que esta situação deve ser analisada com preocupação pelo governo, em virtude dessa cadeia produtiva gerar impactos diretos na saúde, no bem-estar da população, na economia e na geração e difusão do conhecimento científico e tecnológico.

Shinzato, Polli e Porto (2015) também identificaram as tendências recentes do setor farmacêutico no Brasil em relação a receitas e custos das atividades industriais, fluxos de comércio exterior e atividades desempenhadas em inovação tecnológica entre 1997 e 2014. Constataram que, na última década, o Brasil apresentou um déficit comercial crescente no setor de medicamentos; ao mesmo tempo, os investimentos em P&D no setor farmacêutico brasileiro, apesar de progressivos, não se destacaram em relação às demais indústrias como nos EUA, um dos países líderes no setor. Assim, ameaças ao setor farmacêutico podem surgir devido às tendências destas duas dimensões (comércio exterior e investimento em P&D) e ao aumento dos gastos do Ministério da Saúde nos últimos anos.

O Brasil é um país dependente de importações de produtos intensivos em tecnologia, produtos esses advindos de blocos econômicos de países desenvolvidos, como é o caso da União Europeia e Nafta. Em relação às exportações, o Brasil se torna exportador de produtos menos tecnológicos a países em desenvolvimento, como é o caso do Mercosul e demais países (HERMIDA et al., 2015).

Analisando a competitividade com a regulação da indústria farmacêutica, pode-se afirmar que os processos estão associados. Este fato pode ser explicado, por exemplo, pela criação da lei de patentes em 1996, entrelaçada com a criação em 1999 do maior órgão regulador do setor, a ANVISA, assim como a criação dos genéricos e das Boas Práticas Farmacêuticas, os quais provocaram melhoras notáveis em qualidade de medicamentos e serviços, contribuindo assim para expansão da produção de medicamentos e inserção no mercado externo (HAAG; HENKIN, 2013).

Ressalta-se que a exportação brasileira da indústria farmacêutica ainda tem uma participação pequena no PIB do país, contudo este comportamento vem sendo crescente nos últimos anos. Neste contexto, o setor farmacêutico brasileiro se defronta com diversos desafios, pois indústrias de países mais desenvolvidos acumulam competências técnica e organizacional devido sua condição sistêmica mais favorável (HAAG; HENKIN, 2013). Formar equipes especializadas em P&D de novos produtos, articular com a área acadêmica e serviços públicos e privados de saúde, atender as normas regulatórias, fazer a divulgação a profissionais, qualidade de venda e controlar a produção são também desafios frequentes neste segmento industrial (PINTO; BARREIRO, 2013).

O objetivo deste artigo foi analisar o perfil das exportações e importações da indústria farmacêutica no Brasil entre 1997 e 2014, caracterizando o processo de regulação do setor farmacêutico no país, juntamente com a evolução da balança comercial deste setor no Brasil para o período destacado e a participação das exportações e importações brasileiras por blocos econômicos (União Europeia, Nafta e Mercosul).

A análise dos dados obtidos permite compreender a real situação econômica do setor farmacêutico. O que se torna preocupante é a intensa dependência externa do país em relação a produtos intensivos em tecnologia, como é o caso dos produtos farmacêuticos. Isso destina o saldo da balança comercial a caráter deficitário, como se pode observar durante a análise dos dados de todo período estudado.

O campo industrial do setor farmacêutico no Brasil ainda está em desenvolvimento com relação às políticas de longo prazo para investimentos em P&D e às tecnologias para inserção de bases industriais, tornando assim necessária a importação dos produtos desta área. Portanto, são necessários planejamentos por parte do governo em relação a políticas de melhoria tecnológica a fim de viabilizar o desenvolvimento de processos, comercialização e expansão do setor. A partir disso o país poderá desenvolver e produzir medicamentos que suprem a demanda interna.

ASSOCIAÇÃO DA INDÚSTRIA FARMACÊUTICA DE PESQUISA - INTERFARMA. Guia Interfarma.(2015).Disponível em: < http://www.interfarma.org.br/biblioteca.php?publicacao=&categoria=G>. Acesso em: Dez. 2015.

BRASIL. Lei nº 9.279, de 14 de maio de 1996. (1996). Disponível em: <http://www.planalto.gov.br/ccivil_03/Leis/L9279.htm>. Acesso em: 10 Jan. 2016.

______. Lei nº 11.903, de 14 de janeiro de 2009. 2009a. Disponível em: < http://www.planalto.gov.br/ccivil_03/_Ato2007-2010/2009/Lei/L11903.htm>. Acesso em:Jan. 2016.

______. Conselho Federal de Farmácia (CFF) do Estado de São Paulo. Resolução nº 546, de 21 de julho de 2011. (2011). Disponível em:< http://portal.crfsp.org.br/juridico-sp-42924454/legislacao/2756-resolucao-no-546-de-21-de-julho-de-2011.html>. Acesso Jan. 2016.

______. Agência Nacional de Vigilância Sanitária. (2005). Duas faces da mesma moeda: microrregulação e modelos assistenciais na saúde suplementar. Agência Nacional de Saúde Suplementar. Rio de Janeiro.

______. Agência Nacional de Vigilância Sanitária. Assuntos de Interesse.(2016). Disponível em: < http://portal.anvisa.gov.br/wps/content/Anvisa+Portal/Anvisa/Inicio/Medicamentos/Assunto+de+Interesse/Medicamentos+similares>. Acesso: jan, 2016.

______. Agência Nacional de Vigilância Sanitária. Perguntas Frequentes/Medicamentos. (2015). Disponível em: <http://portal.anvisa.gov.br/wps/content/anvisa+portal/anvisa/perguntas+frequentes/medicamentos/5605d68040506e89a8c8a889c90d54b4>. Acesso: nov, 2015.

______. Agência Nacional de Vigilância Sanitária. Política vigente para regulamentação de medicamentos no Brasil. (2004). Disponível em: < http://bvsms.saude.gov.br/bvs/publicacoes/anvisa/manual_politica_medicamentos.pdf>. Acesso em: nov e dez, 2015.

______. Agência Nacional de Vigilância Sanitária. Regulação Econômica do Mercado Farmacêutico. (2001). Disponível em: < http://portal.anvisa.gov.br/wps/wcm/connect/b62f0a80483c0bb3a433af0d8b4275ce/regula_farmaceutico.pdf?MOD=AJPERES>. Acesso em: dez, 2015.

CAPANEMA, L. X. L.; PALMEIRA FILHO, P. L.. (2007). Indústria Farmacêutica Brasileira: Reflexões sobre sua Estrutura e Potencial de Investimentos. p. 165 -206, Disponível em: <http://www.bndes.gov.br/SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivos/conhecimento/liv_perspectivas/06.pdf>. Acesso em: Jan. 2016.

DELGADO. I. G. (2015). Política Industrial para os setores farmacêutico, automotivo e têxtil na China, Índia e Brasil. Texto para discussão 2087 - Instituto de Pesquisa Econômica Aplicada. Brasília: Rio de Janeiro: Ipea. p.1-74. Disponível em: < http://www.ipea.gov.br/portal/images/stories/PDFs/TDs/td_2087.pdf>. Acesso em: 10 Dez. 2015.

FURTADO, J., URIAS, E.(2009). A Evolução da Indústria Farmacêutica no Brasil elementos para uma caracterização dos movimentos recentes, com ênfase nas políticas de inovação. Disponível em: <http://idl-bnc.idrc.ca/dspace/bitstream/10625/45331/1/131797.pdf>. Acesso em: jan. 2016.

GOMES, R., PIMENTEL, V.; LOUSADA, M.; PIERONI, J. P. (2014). O novo cenário de concorrência na indústria farmacêutica brasileira. Complexo Industrial da Saúde.BNDES Setorial 39, p. 97-134.

HAAG, V. E., HENKIN, H. (2013). Ampliando a inserção interna

cional dos setor farmoquímico e farmacêutico brasileiros: alternativas estratégicas. 1 ed. São Paulo: SINDUSFARMA.

HERMIDA, C. C., AVELLAR, A. P. M., XAVIER, C. L., BOTELHO, M. R. A.(2015) Desempenho e fragmentação da indústria de alta tecnologia do Mercosul. Rev. Econ. Polit. [online]. 2015, v.35, n.3, pp. 622-644.

ISSE, K. F. A indústria farmacêutica nacional e a importância dos medicamentos genéricos no seu desenvolvimento. (2011). Dissertação de Mestrado Profissional em Economia. Universidade Federal do Rio Grande do Sul. Faculdade de Ciências Econômicas. Programa de Pós Graduação em Economia. Porto Alegre.

INSTITUTO DE PESQUISA ECONÔMICA APLICADA – IPEA. Ipeadata. (2015). Disponível em: < http://www.ipeadata.gov.br/>. Acesso em: Dez. 2015.

KORNIS, G. E. M., BRAGA, M. H.; FAGUNDES, M.; PAULA. P. A. B. (2011).A Regulação em Saúde no Brasil: um breve exame das décadas de 1999 a 2008. Physis Revista de Saúde Coletiva. v. 21, n. 3, p.1077-1101.

KORNIS, G. E. M., BRAGA, M. H.; PAULA, P. A. B. (2014). Transformações recentes da indústria farmacêutica: um exame da experiência mundial e brasileira no século XXI. Physis Revista de Saúde Coletiva, Rio de Janeiro, v. 24, n. 3, 885-908.

MOTA, F.B.,CASSIOLATO, J.E.,GADELHA,C.A.B. (2012). Articulação da indústria farmacêutica brasileira com o exterior: há evidências de especialização regressiva? Caderno de Saúde Pública, Rio de Janeiro, 527-536.

NISHIJIMA, M.; JUNIOR, G. B.; LAGROTERIA, E. (2014) A competição no mercado farmacêutico após uma década de medicamentos genéricos: uma análise de rivalidade em um mercado regulado. Economia e Sociedade, Campinas, v. 23, n. 1, p 155-186.

OLIVEIRA, E. A.; LABRA, M. E.; BERMUDEZ, J. (2006) A produção pública de medicamentos no Brasil: uma visão geral. Cadernos de Saúde Pública, Rio de Janeiro, v. 22, n. 11, p. 2379-2389.

PINTO, A. C.; BARREIRO, E. J. (2013).Desafios da indústria farmacêutica brasileira. Quím. Nova [online], v.36, n.10, pp. 1557-1560.

SHINZATO, K. Y.; POLLI, M.; PORTO, G. S. (2015).Tendências recentes do setor farmacêutico no Brasil: desempenho financeiro e operacional, fluxos de comércio exterior e atividades desempenhadas em inovação tecnológica. Revista de Administração, Contabilidade e Economia da FUNDACE, Ribeirão Preto, v. 6, n. 1.

TORRES, R. P.; SOUZA, M. A. F. (2010). A dinâmica do mercado farmacêutico brasileiro segundo o modelo das estratégias genéricas de Porter. Sociedade, Contabilidade e Gestão, Rio de Janeiro, v. 5

2. Professora Adjunta –DCO-UEM. Email: klbondezan@uem.br

3. Medicamentos essenciais são os medicamentos que atendem as necessidades de saúde da maioria da população a um preço acessível. Devem sempre estar disponíveis em quantidades e qualidades adequadas