![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 19) Año 2017. Pág. 16

Simone de ALMEIDA 1; Geraldo RANTHUM 2

Recibido: 04/11/16 • Aprobado: 30/11/2016

2. Métodos de Estruturação de Problemas

3. Aplicação do Values-Focused Thinking para Estabelecimento do Preço de Venda

RESUMO: Este trabalho tem como objetivo aplicar o método de estruturação de problema Value-Focused Thinking (VFT) na determinação do preço de venda. Este estudo se concentra no caso particular de farmácias de manipulação. O método VFT foi aplicado aos dados coletados em algumas farmácias da região Sul do Brasil, considerando o contexto e procedimentos adotados nesse ramo de negócio. Esta avaliação visa identificar as implicações estratégicas da abordagem VFT na definição do preço de venda, propondo uma forma alternativa de tratar o problema, além de identificar novas estratégicas no processo de precificação dos insumos. |

ABSTRACT: This work deals with the method of structuring problem Value-Focused Thinking (VFT) in order to evaluate the way of structuring selling price. This study focuses on the particular case of manipulation drugstore in South of Brazil. The method VFT was applied to data collected from pharmacies, considering the context and procedures adopted in this branch of business. This analysis has been conducted supported by VFT methodology in setting the sale price, proposing an alternative way of treating the problem and identify new strategies in the process of product pricing. |

O estudo da formação e estipulação do preço de venda é uma atividade vital para a sobrevivência e lucratividade das empresas (DUTRA, 2004). Porém, este tema torna-se complexo devido ao grande número de variáveis a serem consideradas no seu estudo, sendo comum que cada empresa desenvolva o seu próprio mecanismo de formação, norteada em informações internas e externas, dificultando assim a elaboração de uma regra ou modelo único.

O preço de venda vem se transformando num importante fator de competitividade e, de sua correta formação, depende o sucesso de uma empresa, principalmente em estruturas de mercado altamente competitivas (DUTRA, 2005).

De acordo com Eden e Ackermann (1998) e Genaro et. al (2014), a maioria das empresas oferecerem uma grande variedade de produtos, fazendo-se necessário desenvolver métodos de formação de preços, que permitam:

Para que se possa ter êxito em qualquer atividade, a empresa deve possuir uma ótima política de formação do preço de venda para os seus produtos e/ou serviços, mas que, por si só, não garante o sucesso da empresa, devido à complexidade e incerteza do mercado (KAPLAN e ATKINSON, 1989).

O preço básico de venda passa fundamentalmente pelo custo do produto (SANTOS, 2005). De acordo com Osei-Bryson e Ngwenyama (2013), muitas empresas aplicam o Mark-up sobre os custos de seu produto para obter o preço de venda, porém, sabe-se que existem outras variáveis importantes na tomada de decisão que não estão representadas na composição do Mark-Up, como oferta/demanda e limitações da capacidade instalada, que podem ser avaliadas através de modelos de estruturação de problemas e decisão, dando uma melhor contribuição para a formação do preço de venda dos produtos.

Sendo assim, a tomada de decisão pessoal e gerencial torna-se um aspecto chave na busca de um preço ótimo. O futuro da empresa e o seu progresso podem ser profundamente afetados em virtude do que foi decidido e pelo grau de intuição adotado para esta decisão (KIRKWOOD, 1997). Técnicas têm sido desenvolvidas para dar suporte às decisões e que tais abordagens têm sido usadas com grande sucesso em diversas situações problema.

A complexidade no processo de tomada de decisão ocorre quando os responsáveis pela decisão precisam atender a vários critérios, frequentemente conflitantes, diante de várias ações possíveis (MORAIS e ALMEIDA, 2010). As dificuldades de identificar os impactos, as incertezas, as consequências das decisões e as suas relações, muitas vezes dinâmicas, têm exigido do decisor, ou grupo de decisores, análises de cenários possíveis para uma melhor compreensão do problema (GOMES et.al, 2002).

Com o objetivo de minimizar a subjetividade na decisão, contudo, métodos desenvolvidos na área da Teoria da Decisão possibilitam a elaboração de modelos de decisão que oferecem técnicas para a estruturação do problema e funções que permitem representar os julgamentos e as preferências dos decisores de forma consistente durante o processo de tomada de decisão (RAGSDALE, 2001: ALLWOOD e SELART, 2013: PARNELL et. al, 2011).

Baseado no que foi exposto, este trabalho apresenta a utilização da metodologia Value-Focused Thinking, conforme proposto por Kirkwood (1997), para apoiar o estabelecimento do Preço de Venda no ramo de farmácias de manipulação da região Sul do Brasil, proporcionando aos gestores a utilização de meios que os auxiliem no seu planejamento, seja através de informações contábeis ou extracontábeis, possibilitando analisar os diversos processos de custos.

Algumas metodologias foram propostas para a realização da estruturação de problemas de decisão. Dessas, algumas são baseadas em análise de alternativas que visam apoiar o decisor, a construir modelos de ação para solucionar seus problemas.

Como exemplo, a Soft System Methodology (SSM), que é baseada na aprendizagem, procura descobrir os aspectos cruciais de uma situação problema, fazendo com que as pessoas reflitam como esse problema surgiu ou quais são seus processos fomentadores (CHECKLAND, 2004). É muito utilizada como promotora de consenso, pois cada indivíduo enxerga as dificuldades influenciadas pelo seu modelo mental individual.

A SSM foi projetada para ajudar a formular e resolver situações chamadas de “soft”, problemas desestruturados e complexos e geralmente com vários componentes humanos, apresentando, em função desta característica, diferentes percepções do mesmo problema ou objetivo e diferentes “visões do mundo” dos diversos stakeholders envolvidos no sistema (MORAIS e ALMEIDA, 2012).

Outras metodologias utilizadas e que seguem praticamente os mesmos princípios da SSM são: Strategic Options Development and Analysis (SODA) proposta por Eden e Ackermann (2006) e a Strategic Choice Approach (SCA) (FRIEND e HICKLING, 1997).

Essas metodologias focam o pensamento do decisor nas alternativas disponíveis para resolver problemas, mas não identificam oportunidades potenciais de decisão. Mostram também como analisar opções para escolher a melhor, porém não permitem criar novas. No entanto, focar nas alternativas é um caminho limitado quando se analisam situações que envolvem decisões (KEENEY, 1992).

A abordagem Value-Focused Thinking difere das metodologias que focam o pensamento nas alternativas. Estas são utilizadas para resolver problemas de decisão. Value-Focused Thinking é um caminho para identificar situações desejáveis de decisão e então coletar os benefícios destas situações para resolvê-las, consistindo essencialmente de duas atividades: decidir o que se deseja e então descobrir como alcançá-la (KEENEY, 1992). Fornece uma forma estruturada de pensar sobre as decisões, desenvolver e apoiar julgamentos subjetivos que são fundamentais para decisões eficientes.

A implementação da VFT como uma metodologia de análise de decisão auxilia o decisor na estruturação e quantificação de um modelo de valor para entender melhor os valores relevantes de uma decisão complexa (KEENEY, 1992).

O quadro para o desenvolvimento de um modelo de valor perspicaz envolve uma abordagem iterativa em que o decisor fornece insumos qualitativos e quantitativos para o construtor do modelo. Essas entradas tornam-se a base sobre a qual uma decisão ótima pode ser alcançada.

Os stakeholders que participaram do processo são proprietários ou responsáveis técnicos pela manipulação dos medicamentos sendo em um número total de onze participantes. As empresas geralmente são Micro e/ou Pequenas Empresas, devido ao perfil da própria atividade.

Para exemplificar o problema, selecionou-se uma fórmula conforme ilustrado na Figura 1, que foi reproduzida nas farmácias participantes do processo, as quais possuem alguns insumos, contendo juntamente a quantidade manipulada, o seu preço de venda por unidade de medida, padronizada no cadastro de estoque de insumos, e a unidade de medida de venda. A conversão de unidades é realizada geralmente pelo sistema que as empresas utilizam. O nome do paciente e do médico foram omitidos para preservar sua identidade.

Figura 1 - Exemplo da Fórmula de Manipulação

Fonte: Elaborado pelos autores

No exemplo ilustrado na Figura 1, o médico solicitou a manipulação de 30 doses, que deverão ser divididas em três tomadas, uma pela manhã no café, outra à tarde no almoço e a última à noite no jantar. A quantidade de cápsulas que o paciente deverá ingerir a cada tomada será informada pela farmácia, após a verificação da capacidade e volume de todos os insumos que compõem à fórmula.

Em seguida são informados os insumos solicitados pelo médico, juntamente com a quantidade e unidade de medida de cada um. Os sistemas selecionam o preço de venda do cadastro de insumos e farão o cálculo, verificando a unidade de medida informada, apresentando o valor total da fórmula. O preço de venda é definido aplicando uma margem de lucro sobre o preço de aquisição dos insumos.

A dificuldade em se identificar a lucratividade obtida pelas farmácias através do preço de venda estabelecido para cada insumo que a empresa disponibiliza aos seus clientes foi uma constante em todas as farmácias analisadas. Porém como saber o lucro real de cada insumo manipulado pelas farmácias? Qual é a contribuição no lucro real de cada insumo no preço de venda final da fórmula? Ou ainda, será que algum insumo que compõe a fórmula, está gerando prejuízo para a empresa? E de quanto é esse prejuízo?

Afim de rever o procedimento de determinação do preço de venda e análise dos resultados obtidos pelas empresas, aplicou-se o método VFT para realizar a estruturação do problema buscando novas alternativas e critérios para a obtenção de preços mais otimizados.

Identificação do problema: o objetivo principal dessa fase é o de criar uma melhor compreensão do problema de decisão, pois definindo o contexto e estabelecendo a natureza do problema de decisão com cuidado, o tratamento real pode ser assegurado.

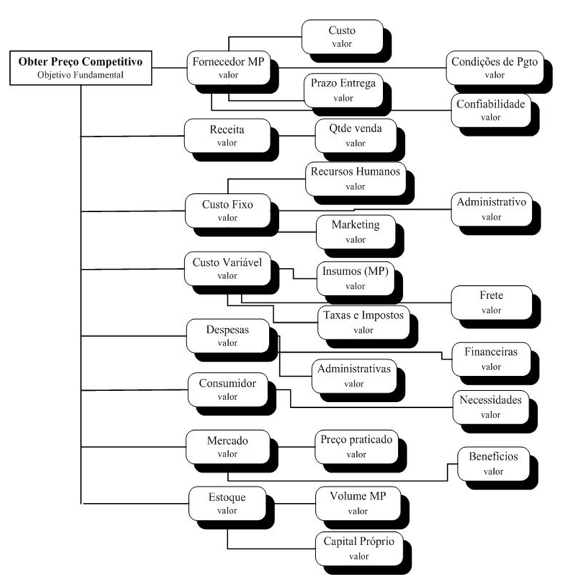

Assim, após reunião com os stakeholders do processo, o problema foi identificado conforme apresentado na Figura 2. Essa descrição representa o objetivo fundamental para este modelo de análise de decisão VTF, o qual é o topo da hierarquia de valores.

Figura 2 - Objetivo Fundamental

Fonte: Elaborado pelos autores

Dentro desta declaração do objetivo fundamental, alguns pressupostos foram estabelecidos para limitar o alcance do modelo de análise de decisão. Em primeiro lugar, este modelo restringe-se ao atendimento das necessidades particulares do ramo de manipulação farmacêutica. Em segundo lugar, a simples revenda de medicamentos não está incluída nesta análise. Por último, o modelo deve considerar todos os aspectos de formação de preço, como por exemplo: custos fixos e variáveis, empresas concorrentes e consumidores.

Criação de uma Hierarquia de Valores: O objetivo fundamental é aperfeiçoado de maneira sucessiva, em objetivos meios mais específicos, também conhecidos como valores. Os valores são colocados na hierarquia de valor no escalão abaixo do objetivo fundamental. Assim, a hierarquia de valor serve como o pilar do framework VFT de análise de decisão.

Essa etapa do processo VFT, é talvez o mais importante esforço para a estruturação do problema. Esta é a fase em que os estágios de decisão determinam quais os aspectos são mais importantes para alcançar o objetivo fundamental. Estes valores serão posteriormente utilizados para avaliar as diversas alternativas a serem analisadas pelo modelo.

Uma vez que o objetivo fundamental foi estabelecido, os stakeholders do processo foram convidados a um brainstorm para discutir e avaliar o que eles valorizam quando da determinação do preço de venda de um insumo específico. Estes valores foram fornecidos ao construtor do modelo, que categorizou as entradas por similaridade, como mostrados na Figura 3.

Figura 3 – Hierarquia de valores

Fonte: Elaborado pelos autores

Desenvolver Medidas de Avaliação: as medidas de avaliação são as métricas de desempenho quantificáveis para os valores diretamente acima deles, na hierarquia de valores. Uma medida de avaliação prevê a escala "para o grau de realização de um objetivo" (KIRKWOOD, 1997). Também conhecido como a medida de eficácia ou medida do desempenho de um objetivo, eles são representados na parte inferior da hierarquia de valor.

Existem quatro tipos de escalas de medida: natural-direta, natural-indireta, construída-direta e construída-indireta. Escalas naturais diretas são as medidas que são comumente usadas e interpretadas por todos, como a utilização de quilometragem para medir a distância. Escalas construídas são aquelas desenvolvidas para medir o nível de realização de um objetivo para uma decisão específica (KIRKWOOD, 1997).

Escala natural e construída são também diretas ou indiretas. Escalas diretas medem diretamente o desempenho de uma alternativa em um grupo de objetivos, enquanto que as escalas indiretas medem o grau de desempenho de um objetivo associado (KIRKWOOD, 1997). Escala natural de medidas diretas são preferidas, uma vez que já estão estabelecidas e são mais facilmente compreendidas. Por outro lado, construir medidas indiretas é menos preferido e só devem ser criadas quando a direta não existir para uma determinada avaliação particular.

O próximo passo na construção do modelo de valor é a identificação das medidas de avaliação mais apropriadas. Referido como a medida de eficácia ou medir o desempenho de um objetivo, as medidas de avaliação estão representadas na parte inferior da hierarquia de valor (KIRKWOOD, 1997). Os stakeholders juntamente com o construtor do modelo identificaram as medidas apresentadas no Quadro 1 para avaliar os objetivos de valor na hierarquia. As medidas são agrupadas sob o seu respectivo valor de primeira camada. O tipo de escala, tipo de medida e os limites inferiores e superiores são identificados para cada medida.

Valor |

Unidade de Medida (Mês) |

Tipo de Escala |

Tipo de Medida |

Limite Inferior |

Limite Superior |

RECEITA |

|||||

Quantidade de Vendas |

Reais |

Natural |

Quantidade |

10.000 |

Sem limite |

CUSTOS VARIÁVEIS |

|||||

Custo de Matéria Prima |

Reais |

Natural |

Quantidade |

0 |

Sem limite |

Frete |

Reais |

Natural |

Quantidade |

0 |

Sem limite |

Impostos e Taxas |

Reais |

Natural |

Quantidade |

0 |

Sem limite |

CUSTOS FIXOS |

|||||

Recursos Humanos |

Perc. RH |

Natural |

Quantidade |

0 |

100 |

Marketing |

Perc. MKT |

Natural |

Quantidade |

0 |

100 |

Administrativos |

Perc. ADM |

Natural |

Quantidade |

0 |

100 |

DESPESAS |

|||||

Administrativas |

Reais |

Natural |

Quantidade |

0 |

Sem limite |

Financeiras |

Reais |

Natural |

Quantidade |

0 |

Sem limite |

MERCADO |

|||||

Preço de venda praticado |

Reais unitários |

Constr. Proxy |

Categoria |

-2 |

2 |

Benefícios concedidos |

Prazos e/ou descontos |

Natural |

Quantidade |

1 |

Sem limite |

CONSUMIDOR |

|||||

Preço de venda valorizado pelo cliente |

Reais unitários |

Constr. Proxy |

Categoria |

-2 |

2 |

FORNECEDOR |

|||||

Custo |

Reais |

Natural |

Quantidade |

0,1 |

Sem limite |

Prazo de Entrega |

Dias |

Natural |

Quantidade |

1 dia |

10 dias |

Condições de Pagamento |

Dias |

Natural |

Quantidade |

1 dia |

60 dias |

Confiabilidade |

Inteiros |

Constr. Proxy |

Categoria |

-1 |

1 |

ESTOQUE |

|||||

Volume de matéria prima |

Inteiros |

Natural |

Quantidade |

0 |

Sem limite |

Capital próprio |

Reais |

Natural |

Quantidade |

400 |

Sem limite |

Quadro 1 - Medidas de Avaliação

Fonte: Elaborado pelos autores

No Quadro 1 é verificada a existência de três atributos cujo tipo de medida definido foi Construído-indireto, ou seja, os valores Preço praticado pela concorrência e Preço de venda valorizado pelo cliente são avaliados pelo modelo através do Quadro 2 de categorias.

Categoria |

Descrição |

-2 |

Muito abaixo: o preço praticado pela concorrência ou valorizado pelo cliente está muito baixo em relação ao preço da empresa em análise. |

-1 |

Abaixo: o preço praticado pela concorrência ou valorizado pelo cliente está baixo em relação ao preço da empresa em análise. |

0 |

Igual: o preço praticado pela concorrência ou valorizado pelo cliente é similar em relação ao preço da empresa em análise. |

1 |

Acima: o preço praticado pela concorrência ou valorizado pelo cliente está acima em relação ao preço da empresa em análise |

2 |

Muito acima: o preço praticado pela concorrência ou valorizado pelo cliente está muito acima em relação ao preço da empresa em análise |

Quadro 2 - Construído-Indireta para Preço de Venda

Fonte: Elaborado pelos autores

A Confiabilidade do Fornecedor é avaliada segundo o modelo apresentado no Quadro 3 de categorias.

Categoria |

Descrição |

-1 |

Insegura: os insumos comercializados pelo fornecedor não possuem fonte segura. |

0 |

Neutra: os insumos comercializados pelo fornecedor geram insegurança da fonte de fornecimento, devido a alterações constantes em suas características físicas e/ou são extremamente baratos. |

1 |

Segura: os insumos comercializados pelo fornecedor são totalmente confiáveis oriundos de fonte segura. |

Quadro 3 - Construído-Indireta para Confiabilidade

Fonte: Elaborado pelos autores

Criação de Funções Valor: no processo VFT está à criação das funções valor, também chamado de funções de valor dimensional simples (SDVF). Cada medida de avaliação desenvolvida na Etapa três do processo VFT – Desenvolver Medidas de Avaliação - tem unidades específicas, e estas unidades podem ser diferentes umas das outras. Portanto, as medidas devem ser convertidas em pontuações (scores) comum com unidades de "valor" entre 0 e 1 (KIRKWOOD, 1997).

Usando esta convenção, marcar o menos preferido para ser considerada uma medida de avaliação especial terá um único valor dimensional zero, e a pontuação mais preferida terá um valor de uma única dimensão (KIRKWOOD, 1997). Os gráficos SDVFs são conversão gráfica desenvolvida pelo construtor do modelo, após solicitação dos decisores, podendo ser discreto ou contínuo.

As variáveis têm unidade de medidas diferentes e comportamentos distintos. Para que possam ser avaliadas e comparadas são então convertidas para uma escala de utilidade, entre 0 e 1. Por exemplo, um atributo (X) tem os seguintes níveis: -1, 0, 1, e 2 com X = -1 sendo o menor nível de preferência, e X = 2, o nível mais preferido.

Supondo-se que o incremento de valor entre 0 e X = X = 1 é o mesmo que o valor incremento entre 1 e X = X = 2 e esse incremento de valor é o menor entre todos os outros acréscimos de valor entre dois níveis vizinhos no atributo de (X). Além disso, supondo-se o incremento do valor de X = 1 para X = 0 é o dobro do incremento do valor entre X = 0 e X = 1.

Considerando-se que y representa o incremento de menor valor, e que a soma dos incrementos de X = 1 para X = 2 é 1, então 2y + y + y = 1 obtendo-se y = 0,25. Para estipular os valores para cada nível do atributo (X), os aumentos de valor entre o nível mais baixo e o mais alto de interesse são adicionados.

Peso da Hierarquia de Valores: um modelo de valor útil não só inclui todos os valores pretendidos pelo decisor, mas também identifica a importância de cada valor em relação a outros valores. Uma vez que seja improvável que todos os valores sejam igualmente importantes para o atendimento do objetivo fundamental de decisão, o decisor estabelece, de acordo com seu conhecimento, o peso para cada valor na hierarquia de valores.

Após a construção da hierarquia de valores, que contém tanto os valores considerados relevantes para o modelo como as medidas desses valores, a próxima etapa da abordagem VFT é a ponderação da hierarquia de valor.

Desde que cada valor não é necessariamente igual em importância para o decisor, para atingir o objetivo fundamental, a cada valor é identificado um peso. O Quadro 4 apresenta os pesos para cada critério identificado pelos stakeholders demonstrando suas preferências.

Critérios |

Pesos |

Fornecedor MP (FMP) |

15 pontos |

Receita (REC) |

20 pontos |

Custo Fixo (CF) |

10 pontos |

Custo Variável (CV) |

15 pontos |

Despesas (DESP) |

10 pontos |

Consumidor (CONS) |

20 pontos |

Mercado (MERC) |

05 pontos |

Estoque (ESTQ) |

05 pontos |

Quadro 4 - Pesos dos critérios

Fonte: Elaborado pelos autores

O Quadro 5 apresenta os pesos atribuídos pelos stakeholders a cada subcritério identificado na hierarquia de valores elaborado.

Critérios |

|

Subcritérios |

Pesos |

Fornecedor MP (FORN) |

1 |

Custo |

40 |

2 |

Prazo de Entrega |

35 |

|

3 |

Condição de Pagamento |

25 |

|

Receita (REC) |

1 |

Quantidade de venda |

100 |

Custo Fixo (CF) |

1 |

Recursos Humanos |

40 |

2 |

Marketing |

30 |

|

3 |

Administrativo |

30 |

|

Custo Variável (CV) |

1 |

Insumos |

50 |

2 |

Taxas e Impostos |

35 |

|

3 |

Frete |

15 |

|

Despesas (DESP) |

1 |

Administrativas |

55 |

2 |

Financeiras |

45 |

|

Consumidor (CONS) |

1 |

Necessidades |

100 |

Mercador (MERC) |

1 |

Preço praticado |

60 |

2 |

Benefícios concedidos as clientes |

40 |

|

Estoque (ESTQ) |

1 |

Volume de Matéria-Prima |

50 |

2 |

Capital próprio aplicado |

50 |

Quadro 5 – Critérios e Subcritérios com seus respectivos pesos

Fonte: Elaborado pelos autores

A obtenção da avaliação de cada critério é uma função aditiva dos aspectos que o compõem (subcritérios), cujos pesos são bem definidos. Dessa forma, o processo de avaliação consiste em ponderar os subcritérios dentro de cada critério, e os totais de cada critério são novamente ponderados, obtendo-se a avaliação global do processo.

Criação de Alternativas: uma lista de alternativas a serem avaliadas é fornecida pelos stakeholders auxiliados pelo facilitador. Muitas vezes as primeiras alternativas que vêm à mente são as mais óbvias, ou aquelas que estão prontamente disponíveis e são mais familiares para o decisor. Isso pode levar a um conjunto precário de alternativas. Para evitar isso, deveria centrar-se sobre os valores desejados orientados ao processo de decisão, e o decisor deveria tentar identificar alternativas criativas (KEENEY, 1996). Guiados pelo modelo de valor, o decisor poderia desenvolver alternativas ou combinações de alternativas ainda não consideradas.

Dessa forma, os stakeholders concordaram que as alternativas disponíveis que mereciam ser avaliadas pelo modelo elaborado, são: estrutura de preços (EP), mercado (ME) e percepção do consumidor (PC). O resultado da avaliação é mostrado no Quadro 6.

Subcritérios |

EP |

ME |

PC |

Fornecedor MP (FORN) |

|||

Custo |

Sim |

Não |

Não |

Prazo de Entrega |

Sim |

Não |

Não |

Condição de Pagamento |

Sim |

Não |

Não |

Receita (REC) |

|||

Quantidade de venda |

Sim |

Não |

Não |

Custo Fixo (CF) |

|||

Recursos Humanos |

Sim |

Não |

Não |

Marketing |

Sim |

Não |

Não |

Administrativo |

Sim |

Não |

Não |

Custo Variável (CV) |

|||

Insumos |

Sim |

Não |

Não |

Taxas e Impostos |

Sim |

Não |

Não |

Frete |

Sim |

Não |

Não |

Despesas (DESP) |

|||

Administrativas |

Sim |

Não |

Não |

Financeiras |

Sim |

Não |

Não |

Consumidor (CONS) |

|||

Necessidades |

Não |

Não |

Sim |

Mercador (MERC) |

|||

Preço praticado |

Não |

Sim |

Não |

Benefícios concedidos as clientes |

Não |

Sim |

Não |

Estoque (ESTQ) |

|||

Volume de Matéria-Prima |

Sim |

Não |

Não |

Capital próprio aplicado |

Sim |

Não |

Não |

Quadro 6 - Avaliação das Alternativas

Fonte: Elaborado pelos autores

O Quadro 6 demonstra que as alternativas disponíveis no mercado para formação de preço individualmente não atendem ao modelo de decisão proposto, porque cada alternativa atende a apenas um conjunto distinto de atributos, por exemplo: a alternativa EP, atende integralmente a avaliação da Receita, Custo Fixo, Custo Variável, Despesas e Estoque, por outro lado a ME atende somente a avaliação do Mercado e PC trabalha somente com a avaliação da valorização do Consumidor. Portanto, foi determinada pelos stakeholders, que uma nova abordagem seria criada para atender a todas as medidas, sendo por eles chamada de Combine ALL (C-ALL). Essa nova alternativa deteria maior pontuação.

Pontuação da Alternativa: uma vez que uma lista de alternativas potenciais foi definida, os dados devem ser recolhidos para que cada uma seja avaliada pelo modelo de valor. A avaliação das medidas já criadas e incorporadas ao modelo ajuda a concentrar o esforço na coleção de dados. Normalmente, o decisor tem conhecimento pessoal das alternativas ou acesso imediato à informação sobre as mesmas. Ainda pode manter contato com especialistas no assunto para localizar os dados necessários.

Em uma situação ideal, um grupo de especialistas no assunto, considera cada alternativa contra cada medida de avaliação. Isso ajuda a manter a clareza e coerência do modelo de valor durante o processo alternativo de pontuação e acrescenta possibilidades de defesa aos resultados do valor final da pontuação.

Com a utilização do modelo criado para avaliação das alternativas disponíveis para atender ao objetivo fundamental identificado, solucionando o problema, a Tabela 1 demonstra de maneira resumida, a pontuação recebida de cada alternativa proposta.

Tabela 1 - Pontuação das Alternativas

Valores |

Participação |

EP |

ME |

PC |

C-ALL |

Fornecedor MP (FMP) |

15 |

15 |

00 |

00 |

15 |

Receita (REC) |

20 |

20 |

00 |

00 |

20 |

Custo Fixo (CF) |

10 |

10 |

00 |

00 |

10 |

Custo Variável (CV) |

15 |

15 |

00 |

00 |

15 |

Despesas (DESP) |

10 |

10 |

00 |

00 |

10 |

Consumidor (CONS) |

20 |

00 |

00 |

20 |

20 |

Mercado (MERC) |

05 |

00 |

05 |

00 |

05 |

Estoque (ESTQ) |

05 |

05 |

00 |

00 |

05 |

Total |

100 |

80 |

05 |

20 |

100 |

Fonte: Elaborado pelos autores

Recomendações e Apresentação: os resultados da avaliação e análise do modelo de valor podem agora ser apresentados aos decisores. O valor da abordagem centrada na estruturação de uma decisão de vários objetivos fornece ao decisor uma ferramenta de decisão confiável e reproduzível para avaliar várias alternativas em relação aos objetivos concorrentes. A classificação do valor final da pontuação das alternativas fornece informações úteis para o tomador de decisão na escolha da alternativa ideal para atingir o objetivo fundamental da decisão.

Algumas implicações após a estruturação do problema de determinação do preço de venda foram a identificação de outros fatores que se apresentaram importantes após aplicação da abordagem VFT como fornecedor, demanda e capacidade instalada.

A lucratividade de alguns insumos sofreu algumas simulações, possibilitando identificar a lucratividade de cada um, permitindo, em alguns casos, o aumento da margem de lucro e em outros casos sua redução.

Todo o processo envolvendo a utilização do VFT proporcionou também uma autoanálise além de ter levado as empresas a vislumbrarem outros horizontes que deveriam ser considerados na tentativa de encontrar o “melhor” preço de venda levando em conta os interesses: do setor de vendas, da produção, dos consumidores e dos proprietários.

Além do preço, os participantes do processo identificaram a necessidade de estarem atentos às estratégias que são utilizadas para conquistar o mercado, tais como: a). Estratégias de preços distintos, ou seja, diferentes preços para diferentes compradores; b). Estratégias de preços competitivos, a organização estabelece preços iguais aos de seus concorrentes, mudando o foco para outras áreas, como por exemplo, qualidade do produto; c). Estratégias de precificação por linha de produtos: maximizar os lucros para o total dos produtos da linha e não os diferenciar, por exemplo, Múltiplas-Unidades de Preços - é quando o preço de uma unidade sai mais cara do que o conjunto todo.

A determinação do preço de venda de produtos sofre diversas influências dos múltiplos interesses que pressionam os preços e alteram o nível de demanda, estabelecendo um ambiente de instabilidade na gestão empresarial. A formação do preço de venda exige dos gestores, um gerenciamento participativo nos diversos estágios do processo, desde a pesquisa e desenvolvimento de um novo produto até a fase pós-venda do mesmo.

É aceitável que os atores internos prefiram obter o preço mais alto, porém se o preço não for bom para o mercado, sua demanda encolherá; na outra ponta, o mercado certamente procurará o menor preço (acompanhado de outros atributos do produto). O mercado é quem valida o preço de venda.

Neste trabalho foi apresentado um modelo de estruturação de problemas aplicando a VFT, que determina a maximização de resultados, através das variáveis, preços e mix de produtos obedecidas às restrições de capacidade instalada e mercado.

O processo de avaliação considera valores que foram agrupados em oito critérios: fornecedor de matéria-prima, receita, custo fixo, custo variável, despesas, consumidor, mercado e estoque. Este processo é realizado por especialistas da área, geralmente proprietários e farmacêuticos. Esse processo envolve, além de questões quantitativas e qualitativas, questões subjetivas que precisam ser mensuradas.

A metodologia VFTfoi aplicada em farmácias de manipulação da região sul do Paraná. O resultado da aplicação da metodologia, em comparação com a forma em que era realizada inicialmente pelos stakeholders, permitiu analisar de forma mais criteriosa o processo de determinação do preço de venda de insumos farmacêuticos.

Allwood, C. M.; Selart, M. (2013) Decision Making: Social and Creative Dimensions, SpringerScience & Business Media.

Checkland, P. (2004) Soft Systems Methodology. In ROSENHEAD, J.; MINGERS, J. (eds.). Rational Analysis for a Problematic World Revisited. Second Edition. Jonh Wiley & Sons Ltda, Chichester.

Dutra, D. J. S. (2004) Equívocos na metodologia de formação do preço de venda: análise da metodologia adotada pelo SEBRAE. In. XXIV ENEGEP – Encontro Nacional de Engenharia de Produção. UFSC. Florianópolis.

Dutra, D. J. S.; Hatakeyama, K. (2005) Preço de venda: a utilização da margem sobre o preço de venda. I Encontro Estadual de Engenharia da Produção e I Simpósio de Gestão Industrial. UTFPR. Ponta Grossa.

Eden, C.; Ackermann, F. (1998) Strategy Making: the Journey of Strategic Management, Sage, London.

Eden, C.; Ackermann, F. (2006) Viewpoint. Where next for problem structuring methods. Journal of the Operational Research Society, v. 57, n. 7, p. 766-768.

Friend, J. K.; Hickling, A. (1997) Planning under Pressure: the Strategic Choice Approach, 2nd ed., Butterworth-Heineman, Oxford.

Genaro, E.; Hilsdorf, W. C.; Sampaio, M. (2014) Métodos de cotação e negociação na cadeia de suprimentos de autopeças brasileira e os custos de transação. Gestão & Produção. [online]. 2014, vol.21, n.2, pp.433-445.

Gomes, L. F. A. M.; Gomes, C. F. S.; Almeida, A.T. (2002) Tomada de decisão gerencial: o enfoque multicritério. São Paulo: Atlas.

Kaplan, R. S.; Atkinson, A. (1989) A. Advanced management accounting. New Jersey: Prentice-Hall.

Keeney, R. L. (1992) Value-Focused Thinking: A Path to Creative Decision Making. Cambridge, MA: Harvard University Press.

Keeney, R. L. (1996) Value-Focused Thinking: Identifying decision opportunities and creating alternatives.European journal of operational research. University of Southern California, Los Angeles, 1996.

Kirkwood, C. W. (1997) Strategic Decision Making: Multi Objective Decision Analysis with Spreadsheets. Belmont CA: Wadsworth Publishing Company.

Morais, D.C.; Almeida, A.T. (2010) Water network rehabilitation: A group decision-making approach, Water SA, vol. 36, n. 4., p. 487-493.

Morais, D.C.; Almeida, A.T. (2012) Group decision making on water resources based on analysis of individual rankings, Omega, vol. 40, p. 42–52.

Osei-Bryson, M.; Ngwenyama, O. (2013) Advances in Research Methods for Information Systems Research: Data Mining, Data Envelopment Analysis, Value Focused Thinking. Springer Science & Business Media.

Parnell, G.S.; Driscoll, P. J.; Henderson, D. L. (2011) Decision Making in Systems Engineering and Management, 2 ed. John Wiley & Sons.

Ragsdale, C. T. (2001) Spreadsheet modeling and decision analysis: a practical introduction to management science. 3. ed. Ohio: South-Western College Pub.

Santos, J. J. (2005) Formação do Preço e do Lucro. São Paulo: Atlas, 5a. ed.

1. Universidade Tecnológica Federal do Paraná. E-mail: simonea@utfpr.edu.br

2. Universidade Tecnológica Federal do Paraná. E-mail: granthum@utfpr.edu.br