![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 21) Año 2017. Pág. 8

Marli Aguirre ARANDA 1; Rodrigo Garófallo GARCIA 2; Carla Heloísa de Faria DOMINGUES 3; Sarah SGAVIOLI 4

Recibido: 08/11/16 • Aprobado: 29/11/2016

RESUMO: A configuração do panorama do cenário econômico da avicultura pode auxiliar a corroborar ou retificar as possíveis estratégias de inserção brasileira no mercado mundial. O objetivo do presente estudo foi realizar um balanço comercial da cadeia avícola brasileira e internacional de modo a descrever o atual cenário econômico do setor. Foram realizados levantamentos em bancos de dados de várias instituições envolvidas no agronegócio. Observou-se que EUA e Brasil ocupam o topo dos rankings mundiais de produção e exportação, movimentando, portanto, a maior parcela desse mercado. Japão, Arabia Saudita e México são os maiores importadores mundiais do produto. No Brasil, os estados do Paraná, Santa Catarina e Rio Grande do Sul são os maiores produtores e exportadores. Verificou-se que a cadeia produtiva avícola brasileira continua em amplo crescimento com possibilidade de conquistar cada vez mais mercados internacionais. Dessa forma, a compreensão do cenário atual poderá resultar em políticas públicas que apoiem e incentivem o desenvolvimento do setor. |

ABSTRACT: Configuration panorama of broiler economic scenario could corroborate or rectify the possible strategies of Brazilian insertion in global market. The aim of the study was to achieve a trade balance of Brazilian and international poultry chain in order to describe the current economic situation of the sector. Surveys were conducted in databases of various institutions involved in agribusiness. US and Brazil are in the top of world production and export ranking, moving the largest share of this market. Japan, Saudi Arabia and Mexico are the world's largest importer of the product. In Brazil, states of Parana, Santa Catarina and Rio Grande do Sul are the largest producers and exporters. It was found that Brazilian poultry chain production continues to grow with the possibility to achieve more international markets. Thus, understanding the current scenario could result in public policies to support and encourage the development of sector. |

A trocas entre países ocorre desde muito tempo e possibilitam a expansão dos mercados. O comércio internacional surgiu das trocas entre nações, devido a impossibilidade de cada uma produzir tudo o que necessita. A produção de proteína animal entra neste contexto, devido a existência de países populosos que não conseguem suprir toda sua demanda interna. A carne de frango caracteriza-se como um desses produtos, pois, sendo uma das carnes mais consumidas no mundo, assume papel fundamental para desenvolvimento do país (LUZ, 2001; BELUSSO e HESPANHOL, 2010).

No ano de 2014 o agronegócio teve um aumento de 3,8% no produto interno bruto (PIB) brasileiro alcançando o total de 21,3%, ou seja, cerca de R$ 1.178 trilhões de reais, tornando-se responsável por cerca de 42,3% das exportações do país. Atualmente, o setor ocupa sete das dez principais posições da pauta de exportação do Brasil, ficando em primeiro lugar a soja em grãos, seguida do açúcar, farelo de soja, carne de frango, café em grãos, carne bovina e celulose (CNA, 2015).

A carne de frango possui destaque nas exportações do país, estando em segundo lugar no consumo mundial e com um ciclo produtivo que favorece a produção. Com apenas 45 dias de vida o animal está pronto para o abate, o que demonstra alta rotatividade e produtividade da cadeia. Por ser um produto de baixo valor, e com alta competitividade com relação aos demais setores cárneos, o setor possui alto potencial em absorver as novas demandas mundiais (BELUSSO e HESPANHOL, 2010; BRADESCO, 2015).

No ranking mundial de produção o Brasil é o segundo maior produtor, desde 2015 e o maior exportador desde o ano de 2004, seguido dos Estados Unidos da América (EUA) e da União Européia (UE), o que demonstra a expressividade do setor, a nível internacional. Até o ano de 2015 o Brasil exportou carne de frango para mais de 150 países, sendo os principais importadores a, Arábia Saudita, Japão, Holanda, China, Emirados Árabes, Hong Kong, Venezuela, Rússia, Reino Unido e Alemanha (ABPA, 2016).

As trocas entre as nações foram facilitadas ao longo dos anos, tendo em vista que o mercado internacional passou por inúmeras mudanças com intuito de ampliar o comérco entre os países. No entanto novos meios de proteção foram criados com intuito de proteger a estabilidade interna de uma nação (LUZ, 2011; RATTI, 2000).

A imposição das barreiras e medidas protecionistas podem dificultar a expansão tanto do comércio nacional quanto estadual, por diminuírem a real capacidade de produção e exportação do produtos. As barreiras tarifárias e ou não tarifárias, dentre outras dificuldades que o comércio internacional impõem, podem retardar ou até mesmo diluir a competência que um país possui tanto na produção de um certo bem, quanto em sua industrialização, refletindo na comercialização, retraindo sua capacidade (SILVA, TRICHES e MALAFAIA, 2011).

O Brasil, em termos de carne de frango, possui notório reconhecimento internacional de seu produto, com qualidade e status sanitário que lhe proporcionam o título de maior exportador desde o ano de 2004. Diante do contexto exposto, o objetivo do estudo foi realizar um balanço comercial da cadeia avícola brasileira e internacional de modo a descrever o atual cenário econômico do setor.

O presente estudo foi conduzido através de abordagem qualitativa, assumindo um caráter exploratório-descritivo. A princípio foi realizado um balanço do comércio internacional do produto com os principais players mundiais no âmbito de produção, exportação e importação a nível mundial. Posteriormente foi caracterizada a cadeia avícola no Brasil, quais os principais estados produtores e exportadores, bem como os destinos da carne de frango produzida no país.

Para realização da pesquisa foram utilizados os bancos de dados do USDA (U.S. Department of Agriculture), ABPA (Associação Brasileira de Proteína Animal) e do Portal Avisite.

O mercado internacional surgiu a partir da impossibilidade de um país produzir tudo o que precisa, devido as suas condições, seja de território, clima, recursos naturais entre outros. “Ninguém é capaz de produzir tudo o que necessita. E mesmo se o quisesse, esbarraria na própria ineficiência” (LUZ, 2011, p.6). Deste modo torna-se necessário haver a troca de produtos entre os países a fim de suprir suas necessidades.

Adam Smith foi um dos primeiros a se dedicar ao estudo do comércio internacional. Em sua obra “A Riqueza as Nações” abordou a importância da divisão do trabalho que permite a especialização de produtos, bem como a troca entre as nações, melhorando a qualidade de vida das populações. Essas ideias deram origem à chamada Teoria das Vantagens Absolutas, que propõe que cada país deve se concentrar em produzir o que pode com baixo custo e trocar parte dessa produção por produtos que custem menos em outros países (RATTI, 2000).

David Ricardo (1772/1823) aperfeiçoou essas ideias e desenvolveu a Teoria das Vantagens Comparativas, baseada na deficiência de um país em produzir um bem, e no que ele poderia dar em troca do bem para outro país, demonstrando que o comércio seria vantajoso para ambos os países, ainda que um deles consiga produzir de forma mais favorável certo bem, a troca faria com que ambos ganhassem (RATTI, 2000; LUZ, 2011).

Este era o início das comercializações no âmbito internacional, a partir de então vieram novos meios que visavam estabelecer normas para este comércio. Sendo idealizado no ano de 1944 na Conferência de Bretton Woods, o Fundo Monetário Internacional – FMI, com o objetivo de fiscalizar as taxas de câmbio dos países e emprestar recursos aos que precisassem; o Banco Internacional de Reconstrução e Desenvolvimento – BIRD, com a função de financiar a reconstrução da Europa e o desenvolvimento mundial; e a Organização Internacional do Comércio – OIC, como objetivo de fiscalizar o comércio internacional e o cumprimento dos acordos que o envolvia (LUZ, 2011).

Em 1945 foi assinado o convênio constitutivo para criação do FMI, e instituição do BIRD. A OIC, após sua criação em 1994, foi chamada de Organização Mundial do Comércio – OMC. O General Agreement on Tariffs and Trade (GATT), ou Acordo Geral sobre Tarifas e Comércio, instituído em 1947, conduzia o comércio de forma que não fosse discriminatório, condenando o uso de restrições quantitativas e definindo que as disputas deveriam ser resolvidas por meio de consultas, portanto, seu objetivo era de proporcionar o crescimento do comercio internacional diminuindo as barreiras comerciais e o protecionismo (MAIA, 2003).

Desde a criação do GATT em 1947, foram realizadas oito rodadas comercias entre os países membros, com o objetivo de negociar as reduções de tarifas e outras medidas a fim de liberalizar o comércio. As cinco primeiras rodadas tomaram forma de negociações bilaterais paralelas. A sexta conhecida como Rodada Kennedy, foi responsável por reduzir as tarifas em cerca de 35%. A sétima, realizada em Tóquio, reduziu as tarifas e estabeleceu códigos a fim de controlar a proliferação de barreiras não tarifárias. Em 1994 ocorreu a oitava rodada no Uruguai, na qual ficou acordada em termos gerais, a liberação do comércio e reformas administrativas a fim de facilitar o fluxo do mesmo (KRUGMAN E OBSTFELD, 2010).

É importante considerar o mercado internacional como sendo mais complexo que o interno, exigindo do país exportador atenção a diversos fatores, como estudar o importador, seguir suas exigências: tipo de transporte, contratos, forma de pagamento, taxa de câmbio, seguro, entre outros (RATTI, 2000).

Em 1957, foi apresentado o primeiro conceito de agronegócios, ou agribusiness, pelos pesquisadores da Universidade de Harvard, John Davis e Ray Goldberg, os quais não conseguiam ver a agricultura de modo indissociado, num contexto isolado, sem considerar os outros agentes que colaboravam para o êxito da cadeia. Sendo assim, avaliado como um sistema complexo, que envolve atividades desde o processo de produção, armazenamento do produto, processamento e distribuição, até chegar ao consumidor final (DAVIS e GOLDBERG, 1957).

Batalha (2013) considera que o conceito de agronegócio é a soma das operações que envolvem a produção e a distribuição de insumos agrícolas, bem como as operações de produção, armazenamento, processamento e distribuição dos produtos agrícolas, assim como os itens que foram produzidos a partir deles.

O agronegócio é composto por cadeias produtivas que possuem componentes, ou elos auxiliares, que as interligam a outros sistemas. Um conjunto de operações que envolvem além da produção, processamento, armazenamento, distribuição e comercialização dos produtos que foram produzidos, até que cheguem ao consumidor final (CASTRO, 2001).

São esses subsistemas que compõem as cadeias produtivas ou filières, conjunto dos componentes que interagem no processo de produção (CASTRO, 2001). Seu objetivo é atender os anseios do consumidor final, e para tanto conta com agentes auxiliares no decorrer dos processos.

O conceito de Sistema Agroindustrial (SAG) tem como característica a noção de conjunto, o todo, onde os insumos, a produção agropecuária, as indústrias de alimentos e o sistema de distribuição estão correlacionados entre si. Portanto, a análise compartimentada de cada agente não seria possível, devendo ser realizada em conjunto com os agentes para que não ocorra e ou exerçam de alguma forma, influência sobre outros agentes integrantes de determinado SAG (SOUZA e AVELHAN, 2009).

O SAG engloba os segmentos que se caracterizam antes, durante e depois da porteira da fazenda, e estão relacionados com a produção, transformação e comercialização de um produto agropecuário básico, até chegar ao consumidor final. Desta forma, os SAGs possuem uma essência voltada a forma sistêmica e a noção de que as relações verticais de produção, que se realizam ao longo das cadeias produtivas, servem de direção para a formulação de estratégias empresarias e políticas públicas (SOUZA e AVELHAN, 2009; ZYLBERSZTAJN e NEVES, 2000).

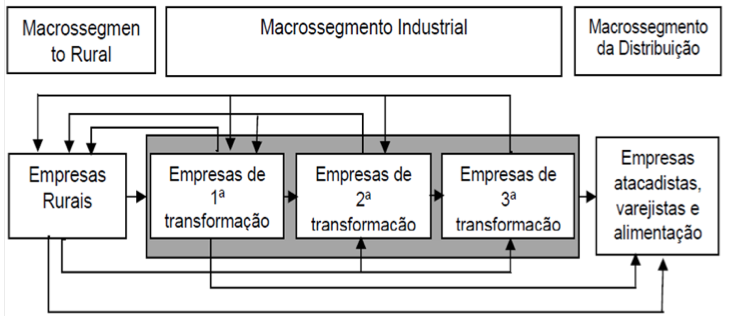

Batalha e Silva (2008) caracterizam os SAGs pelo conjunto de relações que envolvem o meio de produção, antes da porteira, dentro e após a porteira, tendo como principal foco o macro segmento rural, o industrial e o de distribuição (Figura 1).

Figura 1. Sistema Agroindustrial – Subsistemas e Fluxos de Suprimentos.

Fonte: Batalha e Silva (2008).

O macro segmento rural é composto pelas empresas rurais, que realizam a produção animal ou vegetal, e pode ser dividido em empresas de primeira, segunda e terceira transformação. As empresas de primeira transformação são as responsáveis pelos primeiros processos de transformação da matéria prima agropecuária, fornecidos diretamente à comercialização ou, como insumos para as indústrias de segunda e terceira transformação. Estas últimas irão gerar produtos mais elaborados, como por exemplo, tortas, pizzas, refrigerantes, doces, etc (BATALHA e SILVA, 2008).

Para Zylbersztajn e Neves (2000), o SAG é visto como um conjunto de relações contratuais entre empresas e agentes que contribuem em cada elo da cadeia, cujo objetivo final é disputar o consumidor de determinado produto.

No contexto internacional, a avicultura entre os anos de 2011 à 2014 teve como maiores produtores mundiais os EUA, China e Brasil. Durante esse período os três países juntos produziram 50% do total de carne de frango ofertada no mercado mundial (USDA, 2016) (Tabela 1).

Tabela 1. Produção mundial de carne de frango – 2011 à 2015 (mil/ton.).

País produtor |

2011 |

2012 |

2013 |

2014 |

2015 |

EUA |

16,694 |

16,621 |

16,976 |

17,254 |

17,966 |

China |

13,200 |

13,700 |

13,350 |

13,000 |

13,025 |

Brasil |

12,863 |

12,645 |

12,308 |

12,692 |

13,080 |

EU |

9,320 |

9,565 |

9,910 |

10,330 |

10,600 |

Índia |

2,900 |

3,160 |

3,450 |

3,725 |

3,900 |

Russia |

2,575 |

2,830 |

3,010 |

3,260 |

3,550 |

México |

2,906 |

2,958 |

2,907 |

3,025 |

3,100 |

Argentina |

1,770 |

2,014 |

2,060 |

2,050 |

2,060 |

Turquia |

1,619 |

1,707 |

1,924 |

1,956 |

1,980 |

Tailândia |

1,350 |

1,550 |

1,500 |

1,570 |

1,650 |

Subtotal |

65,197 |

66,605 |

67,395 |

68,862 |

70,911 |

Demais |

15,962 |

16,532 |

17,099 |

17,642 |

17,033 |

Total |

81,159 |

83,282 |

84,494 |

86,549 |

87,944 |

Fonte: USDA (2016).

A produção mundial tem aumentado consideravelmente ao longo dos anos, com destaque para os maiores produtores mundiais. De acordo com o relatório da USDA (2016), a produção mundial deverá aumentar em cerca de 2%, equivalente a 89,3 milhões de toneladas de carne de frango para o ano de 2016. Considerando o aumento da população mundial que deverá alcançar 9,2 bilhões de pessoas no ano de 2050, principalmente advindo da China e Índia, a produção deverá aumentar consideravelmente a fim de atender esta demanda, o que aquecerá as exportações de modo geral (FAO, 2015).

Os principais exportadores mundiais de carne de frango no período de 2011 à 2014, são Brasil, EUA e EU, com quantidades expressivas de exportação (Tabela 2).

Tabela 2. Exportação mundial de carne de frango – 2011 à 2015 (mil/ton.).

País exportador |

2011 |

2012 |

2013 |

2014 |

2015 |

Brasil |

3,443 |

3,508 |

3,482 |

3,558 |

3,740 |

EUA |

3,165 |

3,299 |

3,332 |

3,312 |

2,990 |

EU |

1,044 |

1,094 |

1,083 |

1,133 |

1,150 |

Tailândia |

467 |

538 |

504 |

546 |

580 |

China |

422 |

411 |

420 |

430 |

395 |

Turquia |

206 |

284 |

337 |

379 |

340 |

Argentina |

224 |

295 |

334 |

278 |

200 |

Ucrânia |

42 |

75 |

141 |

167 |

180 |

Canadá |

143 |

141 |

150 |

137 |

130 |

Belarus |

74 |

105 |

105 |

113 |

120 |

Subtotal |

9,230 |

9,750 |

9,888 |

10,053 |

9,825 |

Demais |

343 |

337 |

367 |

417 |

406 |

Total mundial |

9,573 |

10,087 |

10,255 |

10,470 |

10,231 |

Fonte: USDA, 2016.

Os três principais fornecedores de carne de frango do mundo, juntos correspondem a mais de três quartos do comércio deste produto, entretanto ao longo do período de 2011 a 2015, os dez principais exportadores da carne de frango no mundo tiveram crescimento da demanda e assim das exportações destes países. A USDA (2015) prevê um aumento de 4% subindo para 10,7 milhões de toneladas de carne de frango exportada mundialmente em 2016. Essas exportações serão impulsionadas pela demanda de suprimentos que irão surgir, e como a carne de frango possui preços mais baixos em comparação a outras proteínas animais, as exportações devem aumentar na mesma proporção.

O Brasil ganha destaque tanto na produção quanto exportação da carne de frango, tanto internamente quanto externamente. Esse reconhecimento se deve ao grande investimento em melhorias no setor, aliada a tecnificação da cadeia por meio de modernos sistemas de planejamento, que permitem uma maior organização e coordenação dos elos. Os investimentos em pesquisas e estudos também foram de fundamental importância para o fortalecimento do setor (VOILÀ e TRICHES, 2013).

Essa demanda mundial provem principalmente de países como Japão, Arabia Saudita, México e União Europeia, que são os principais importadores mundiais de carne de frango (Tabela 3).

Tabela 3. Importação mundial de carne de frango – 2011 à 2015 (mil/ton.).

País importador |

2011 |

2012 |

2013 |

2014 |

2015 |

Japão |

895 |

877 |

854 |

888 |

900 |

Arábia Saudita |

745 |

750 |

838 |

775 |

900 |

México |

578 |

616 |

682 |

722 |

760 |

EU |

734 |

727 |

671 |

709 |

710 |

Iraque |

598 |

610 |

673 |

722 |

690 |

África do Sul |

326 |

371 |

355 |

369 |

420 |

Hong Kong |

410 |

300 |

272 |

299 |

360 |

Angola |

287 |

301 |

321 |

365 |

240 |

China |

238 |

254 |

244 |

260 |

250 |

Cuba |

134 |

196 |

182 |

186 |

210 |

Subtotal |

4,945 |

5,002 |

5,092 |

5,295 |

5,440 |

Demais |

3,283 |

3,538 |

3,597 |

3,598 |

3,199 |

Total mundial |

8,228 |

8,540 |

8,634 |

8,893 |

8,639 |

Fonte: USDA, 2016.

O volume total da importação de carne de frango passou de 8,228 mil toneladas em 2011 para 8,639 mil toneladas em 2015, um aumento de mais de 4,99%. Os países que importam volumes mais expressivos do produto são o Japão e Arábia Saudita importando cada um, 900 mil toneladas, seguido do México que importou 760 mil toneladas, todos em 2015.

De acordo com Costa et al. (2015), a queda do preço da carne de frango, aliada ao aumento do poder aquisitivo da população foram a causa do aumento da demanda de carne de frango no mundo. As mudanças nos hábitos alimentares da população mundial, que passou a comer mais carnes brancas também são fatores essenciais pra o ampliar a produção neste setor.

A cadeia produtiva avícola brasileira possui destaque mundial, tanto em termos de produção quanto exportação, isso se deve a evolução tecnológica pela qual o setor passou ao longo dos anos. Araújo et al., (2008) afirma que o setor pode ser considerado uma das cadeias produtivas do país, que possui o maior nível de coordenação entre seus elos, o que lhe confere alto grau de competitividade no mercado mundial.

O processo de modernização e tecnificação que ocorreu dentro desta cadeia, fez com que houvesse avanços no processo produtivo. O abate das aves passou de 56 dias de idade em 1990 para 40 a 45 dias em 2013. O uso da inovação, tecnologia, melhoramento genético, nutrição animal, manejo e ambiência foram fatores importantes e tiveram reflexo imediato na conversão alimentar das aves e no processo produtivo (RIZZI, 1993; PATRICIO et al., 2012; MENDES, 2014).

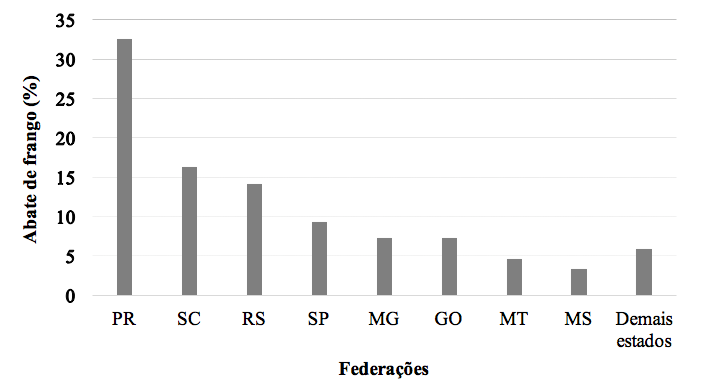

O Brasil produziu no ano de 2015, aproximadamente 13 milhões de toneladas de carne de frango, com destaque para as regiões sulistas. Paraná lidera o ranking nacional de abate com 32,46% da produção, seguido de Santa Catarina com 16, 24% e Rio Grande do Sul com 14,13%, o estado de MS encontra-se na 8° posição (Figura 2).

Figura 2. Abate de frango por unidade da federação em 2015.

Fonte: ABPA (2016).

Deste total produzido pelo país no ano de 2015, 67,3% da produção foi destinada ao mercado interno e 32,7% destinado à exportação. Do total exportado, 57,7% foram em cortes, 32,6% frango inteiro, 4,2% salgado, 3,7% industrializados e 1,8% de produtos embutidos (ABPA, 2016).

Aranda et al. (2015), em pesquisa sobre a evolução da cadeia produtiva brasileira no período de 2004 à 2013, apontou que no período estudado a produção brasileira de carne de frango obteve um aumento de 44%, saltando de 8,49 milhões de toneladas em 2004 para 12,30 milhões de toneladas em 2013. Ainda segundo o autor o aumento da produção ao longo dos anos está relacionado diretamente ao consumo, pois no ano de 2013 o consumo per capita anual de carne de frango foi de 41,8 kg, um aumento de pouco mais de sete quilos no decorrer do período em estudo. Esse aumento da demanda pode estar relacionado a queda do preço da carne de frango e ao aumento do poder aquisitivo da população (COSTA, GARCIA e BRENE, 2015).

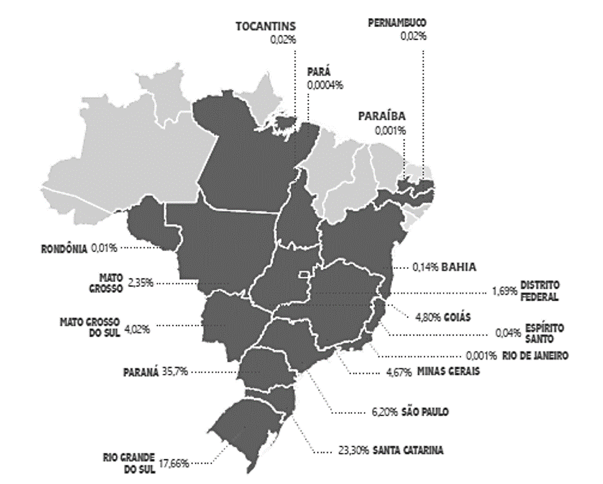

No ano de 2015 o Brasil exportou 4,304 milhões de toneladas de carne de frango, este total é dividido entre as unidades federativas produtoras da carne. Assim como na produção, a exportação tem como destaque os estados do sul, com o Paraná sendo o maior exportador nacional com 35,7% das exportações do país, seguido de Santa Catarina com 23,30% e Rio Grande do Sul com 17,66%, o MS encontra-se na sétima posição neste ranking (Figura 3) (ABPA, 2016).

Figura 3. Exportação de carne de frango por unidade da federação – 2015 (não inclui embutidos).

Fonte: ABPA, 2016.

O Brasil é considerado o maior exportador mundial de carne de frango desde o ano de 2004, sua eficiência em produção e sanidade animal lhe assegura este posto ao longo dos anos. Dentre os principais destinos da carne produzida no país estão à Arábia Saudita, Japão, Holanda, China e Emirados Árabes (Tabela 4) (Portal Avisite, 2015).

Segundo Costa et al. (2015), este excelente desempenho da cadeia produtiva do frango de corte no país vem da adoção de tecnologias aliado a produção de grãos do país, base da alimentação de frangos de corte, e justifica o destaque do país, tanto a nível nacional quanto internacional.

Tabela 4. Principais importadores da carne de frango brasileira – 2015.

Países importadores |

Volume (mil/ton.) |

Receita (US$) |

Arábia Saudita |

789,3 |

1.369,5 |

Japão |

420,6 |

842,1 |

China |

307,0 |

607,7 |

Emirados Árabes |

303,7 |

509,5 |

Hong Kong |

236,3 |

293,3 |

África do Sul |

209,5 |

106,6 |

Holanda |

192,6 |

460,5 |

Venezuela |

132,1 |

305,7 |

Kuwait |

121,6 |

192,1 |

Subtotal |

2.712,7 |

4,687 |

Fonte: Portal Avisite, 2016.

A Arabia Saudita e Japão, respondem por mais de um quarto das exportações brasileiras e geram em torno de 30% das divisas obtidas no segmento, sendo considerados os principais importadores que o país possui. O volume importado pela China e Hong Kong totalizou 543,1 mil toneladas, cerca de 13,6% do total exportado pelo Brasil.

De acordo com Costa, Garcia e Brene (2015), as mudanças que ocorreram nos hábitos alimentares da população mundial que passou a comer mais carnes brancas visando obter uma dieta equilibrada, saudável e de baixo custo, assim como o aumento do poder de compra foram fatores essenciais pra o ampliamento deste setor, tanto interna como externamente.

Aranda et al (2015), em sua pesquisa com o intuito de demonstrar a competitividade do setor avícola frente aos outros setores cárneos, comparou as exportações da carne de frango às de carne bovina e suína no período de 1997 à 2015. O comparativo revelou que desde a década de 90 as exportações de carne frango assumem a liderança no contexto mundial, em segundo lugar tem-se as exportações de carne bovina e pôr fim a suína. Os resultados reforçam o poder competitivo que o setor avícola possui, tanto no contexto interno quanto externo, podendo vir a aumentar ainda mais ao decorrer dos anos, demonstrando a importância da cadeia produtiva avícola tanto para o país, quanto para a economia mundial.

A produção de frangos de corte, atualmente, é considerada uma atividade econômica internacionalizada e uniforme, sem fronteiras geográficas de tecnologia. Podendo ser considerada um complexo industrial que não deve ser analisado apenas sob o aspecto de produção e distribuição, e sim por meio de uma abordagem sistêmica do setor. No presente estudo pode-se observar que EUA e Brasil ocupam o topo dos rankings mundiais de produção e exportação, movimentando, portanto, a maior parcela desse mercado.

O reconhecimento brasileiro está aliado a sua eficiência na produção, bem como a sanidade animal, e uso de tecnologias que favorecem o desenvolvimento da atividade. A nível mundial a cadeia avícola cada vez mais vem ganhando mercado, o que tende a aumentar ao longo dos anos. Os estados da região sul, como Paraná, Santa Catarina e Rio Grande do sul possuem destaque na produção nacional de frangos de corte, porém outros estados estão investindo cada vez mais no setor, proporcionando o aumento da capacidade produtiva do país ao longo dos anos. Dentre os principais destinos da carne de frango produzida no Brasil estão a Arábia Saudita, Japão, Holanda, China e Emirados Árabes, demonstrando que o setor brasileiro está conquistando cada vez mais mercado internacional.

Desta forma, o presente estudo procurou contribuir com o entendimento da evolução do comércio da cadeia produtiva do frango de corte no ambito nacional e internacional, demonstrando as perspectivas de crescimento. Considerando que esta atividade é de suma importância para o país, a compreensão do cenário atual poderá resultar políticas públicas que apoiem e financiem esta atividade, incentivando o desenvolvimento do setor. Como sugestão de estudos futuros sugere-se uma análise mais ampla do cenário futuro da cadeia produtiva do frango de corte nacional, ressaltando possíveis estratégias a serem adotadas para a expansão do setor nos próximos anos, principalmente quanto aos mercados globais.

AGROSTAT – Estatística de Comércio Exterior do Agronegócio Brasileiro – 2015. Disponível em: <http://sistemasweb.agricultura.gov.br/pages/AGROSTAT.html >. Acesso e: 03 de janeiro de 2016.

ARANDA, M.A.; COSTA, A. C. da; GARCIA, R. G.; FAVARINI, C. R.; NÄÄS, I. A. Evolução da Cadeia Produtiva Avícola: Um Comparativo de 2004 À 2013. Enciclopédia Biosfera, Centro Científico Conhecer - Goiânia, v.11 n.22; p. 2015.

ARAUJO, G. C.; BUENO, M. P.; BUENO, V. P.; SPROESSER, R. L.; SOUZA, I. F.. Cadeia Produtiva da Avicultura de Corte: Avaliação da Apropriação de Valor Bruto nas transações Econômicas dos Envolvidos - 2008. Disponível em: <seer.uscs.edu.br/index.php/revista_gestao/article/viewFile/95/58> Acesso em: 20 de maio de 2015.

ASSOCIAÇÃO BRASILEIRA DE PROTEINA ANIMAL – ABPA. RELATORIO ANUAL DA AVICULTURA 2016. Disponível em: < http://abpa-br.com.br/storage/files/versao_final_para_envio_digital_1925a_final_abpa_relatorio_anual_2016_portugues_web1.pdf>. Acesso em: 10 de agosto de 2016.

BATALHA, M. O.; SILVA, A. L.. Gestão Agroindustrial: GEPAI: Grupo de estudos e pesquisas agroindustriais. In: BATALHA, M. O. (Coord). 3. ed. – 2. reimpr. – São Paulo: Atlas, 2008. p. 1-62.

BATALHA, M. O.. Gestão Agroindustrial: GEPAI: Grupo de estudos e pesquisas agroindustriais/ Coordenador Mario Otavio Batalha. -3, ed.-7reimpr.-São Paulo: Atlas, 2013.

BELUSSO, D.; HESPANHOL, A. N.. A Evolução da Avicultura Industrial Brasileira e seus Efeitos Territoriais. Revista Percurso – NEMO. Maringá, v.2, n.1, p. 25-51, 2010.

BRADESCO; DEPEC- Departamento de Pesquisas e Estudos Econômicos – Relatório de Consumo de Carnes. Março de 2015. Disponível em: <www.economiaemdia.com.br/EconomiaEmDia/pdf/infset_carne_avicola.pdf> Acesso em: 05 de maio de 2015.

CASTRO, A. M. G.. Prospecção de cadeias produtivas e gestão da informação. Transinformação, v.13, n. 2, p. 55-72, jul. /set. 2001.

COSTA, L. S.;GARCIA, L. A. F.;BRENE, P. R. A. Panorama do setor de Frango de Corte no Brasil e a Participação da Industria Avícola Paranaense no Complexo dado seu Alto Grau de Competitividade. Anais do IV SINGEP – São Paulo – SP – Brasil, 2015.

DAVIS, J.; GOLDBERG, R.. A concept of agribusiness. Boston: Harvard University. 1957. 135 p.

FAO – ORGANIZAÇÃO DAS NAÇÕES UNIDAS PARA ALIMENTAÇÃO E A AGRICULTURA. Perspectivas Agrícolas 2015-2024 <https://www.fao.org.br/download/PA20142015CB.pdf>. Acesso em: 03 de janeiro de 2016.

INFOAGRO - Balanço anual do agronegócio sul-mato-grossense 2013/2014 / SENAR/MS e FAMASUL – Campo Grande - MS : SENAR/MS, 2015. 94 P. : il. (color) ; 27,5 cm.

KRUGMAN. P.. OBSTFELD. M.. Economia Internacional: teoria e política. 8. Ed. São Paulo. Pearson Prentice Hall, 2010.

LUZ, Rodrigo. Relações econômicas internacionais: teoria e questões – 3. Ed.-Rio de Janeiro: Elsevier, 2011. ISBN

MAIA, Jayme de Mariz. Economia internacional e comércio exterior. 8 ed.- São Paulo: Atlas, 2003. ISBN.

MENDES, A. A.. A Cadeia Avícola Brasileira. In. Livro: Produção de Frangos de Corte / Marcos Macari ... [et al.]. – Campinas: FACTA, 2014. 565p.

PATRICIO, I. S.; MENDES. A.A; RAMOS. DE A.A.; PEREIRA. D.F.. Overview on the performance of Brazilian broilers (1990 to 2009). Revista Brasileira de Ciências Avícolas, v. 4, n. 4, p. 233-238, 2012.

PORTAL AVISITE – O Portal da Avicultura na Internet. Disponível em: <http://www.avisite.com.br/>. Acesso em: 20 de janeiro de 2016.

RATTI, B.. Comércio Internacional e Câmbio. 10 ed.- São Paulo: Aduaneiras, 2000. ISBN

RIZZI, A. T. Mudanças tecnológicas e reestruturação na indústria agroalimentar: o caso da indústria de frangos no Brasil. Curitiba: UFPR, 1993 (Texto para discussão n° 5/93).

SILVA, S. Z.; TRICHES, D.; MALAFAIA, G. Análise das barreiras não tarifárias à exportação na cadeia da carne bovina brasileira. Revista de Política Agrícola, ano XX, n. 2, p. 23-39, 2011.

SOUZA, J. P. de. AVELHAN, B. L.. Aspectos Conceituais Relacionados A Análise De Sistemas Agroindustriais. Caderno de Administração. Universidade Estadual de Maringá – Centro de Ciências Sociais Aplicada – Departamento de Administração. V.17, n.2. 2009. ISSN. 1516-1803.

UNITED STATES DEPARTAMENT OF AGRICULTURE – USDA. Livestock and Poultry: World Markets and Trade. Production and Trade of All Meats to Expand in 2016. Disponível em: <http://apps.fas.usda.gov/psdonline/circulars/livestock_poultry.pdf>. Acesso em: 23 de fevereiro de 2016.

ZILBERSTAJN, D.; NEVES, M. F.; Economia e gestão dos negócios agroalimentares: Indústria de alimentos, indústria de insumos, produção agropecuária, distribuição I. 1 ed. São Paulo: Pioneira Thomson, 2000. 428 p. [1-20] ISBN: 85-221-0217-1.

1. Mestranda do Programa de Pós-Graduação em Agronegócios da Universidade Federal da Grande Dourados, MS, Brasil. marliedego@hotmail.com

2. Docente do Programa de Pós-Graduação em Agronegócios da Universidade Federal da Grande Dourados, Dourados, MS, Brasil. rodrigogarcia@ufgd.edu.br

3. Pós-Doutoranda do Programa de Pós Graduação em Agronegócios da Universidade Federal da Grande Dourados, MS, Brasil carlafariadomingues@hotmail.com

4. Pós-doutoranda do Programa de Zootecnia da universidade Federal da Grande Dourados, MS, Brasil. sarahsgavioli@yahoo.com.br