![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 23) Año 2017. Pág. 14

Jorge Iván JIMÉNEZ Sánchez 1; Farley Sary ROJAS Restrepo 2; Diego Alejandro RAMÍREZ Tapias 3

Recibido: 24/11/16 • Aprobado: 30/11/2016

RESUMEN: La importancia de las Empresas del Estado radica en el carácter social que cumplen en la sociedad; la atención en salud presenta muchos problemas y requiere ser mejor administrada, se propone aplicar herramientas como la “Gerencia del Valor” la cual se basa en el calculo de indicadores orientados a crear valor, lo que ayuda a un mejor desempeño. Igualmente, conceptos modernos como la “Nueva Gestión Pública”, invitan a los países a superar los sistemas burocráticos de antaño, en búsqueda de una mejor eficiencia y eficacia en la prestación de servicios y el manejo adecuado de los recursos públicos. |

ABSTRACT: The importance of state enterprises lies in the social character they fulfill in society, health care presents many problems and requires better management, it is proposed to apply tools such as "Value Management" which is based on the Indicators aimed at creating value, which helps to improve performance. Similarly, modern concepts such as the "New Public Management" invite countries to overcome bureaucratic systems of the past, in search of a better efficiency and effectiveness in the provision of services and adequate management of public resources. |

De acuerdo con el artículo 194 de la Ley 100 de 1993, las Empresas Sociales del Estado tendrán a su cargo la prestación de servicios de salud en forma directa por la nación o por las entidades territoriales, (Presidencia de la República, 1994), últimamente este tipo de empresas han presentado múltiples inconvenientes y escasos resultados, nuevos modelos como la Nueva Gestión Pública-NGP proponen a los Gobiernos administrar estas empresas de forma similar a la empresa del sector privado, se buscan obtener mejores resultados económicos orientándolas los objetivos hacia la creación de valor.

Se busca aplicar a las empresas del sector público las herramientas que han llevado al éxito a las empresas privadas, se plantea acá el modelo la “Gerencia del Valor” el cual se basa en un diagnóstico muy similar al análisis financiero tradicional ¡pero! Con la diferencia que este se orienta a la creación de valor, se utilizan Indicadores financieros simples, que permiten a la gerencia realizar y orientar mejor su labor, utilizando menos tiempo y facilitándoles a los gestores dedicar más tiempo a sus empresas, los datos se obtienen fácilmente de la contabilidad pública de la entidad (Garavito, 2010).

Los indicadores son la clave para orientar la toma de decisiones de la gerencia, permiten guiar con éxito las decisiones de operación, inversión y financiamiento, lo que mejora la riqueza de los propietarios (Molina, 2015), la creación de valor tiene sus raíces en la estrategia de negocio y esta se sustenta a su vez en aquellos aspectos clave que la explican, estos aspectos clave también se denominan “inductores de valor” (López J. C., 2013), Estos “ Inductores” hacen parte del modelo de para el diagnóstico financiero llamado la “Gerencia del Valor”, el modelo ha sido aplicado por las gerencias de la empresa privada con éxito.

Las empresas del Estado poco aplican herramientas financieras, lo cual no es extraño, Colombia basa su gestión en modelos burocráticos de antaño que no permiten la autonomía de las gerencias y poco aportan al progreso, se podrían tener mejores resultados económicos, las Empresas Sociales del Estado claman por una mejor gestión de los recursos, la falta de control acrecienta los problemas financieros que actualmente son muy grandes, a esto se suma la incapacidad administrativa la cual está muy politizada, se requiere contar con gerentes éticos, capacitados y con conocimientos en estrategias modernas que le permitan al sector un mejor resultado. (Mora, 2011).

Las crisis mundiales y el aumento de la población procura que los Gobiernos den un mejor manejo a los recursos públicos, la NGP propone trascender de un sistema burocrático a una gestión pública más moderna, se busca una mayor eficiencia y eficacia en el manejo de los recursos públicos (CEPAL, 2014). La NGP observa a los ciudadanos como los propietarios de las Empresas del Estado, a su vez los ve como clientes del sistema (Guerrero, 2001 ), acá los propietarios no perciben el “Valor” en dividendos distribuidos, sino que percibe el “Valor” en forma subjetiva al recibir servicios de calidad y reconoce que el estado está administrando bien sus recursos (Paz, 2014). El Estado debe ser capaz de resolver los problemas de la comunidad, satisfacer sus necesidades y atendiendo la demanda de servicios cada vez más crecientes (Costa, 2016).

Dentro de la metodología realizada para la aplicación de la gerencia del valor requiere contar con una contabilidad pública organizada, los datos se obtienen de los estados financieros que permiten determinar los “Inductores de Valor”, se llaman así porque su resultado tiene una relación causa-efecto en la operación del negocio y muestran en su resultado el porqué de su aumento o disminución en las cifras que son producto de las decisiones tomadas (Garcìa, 2003), se obtuvo información clave mediante el cálculo de los inductores EBITDA, Margen EBITDA, el indicador KTNO capital de trabajo neto operativo, el indicador PKT (productividad de capital de trabajo), La PDC (palanca de crecimiento), lo que permitió analizar la rentabilidad ROÍ, ROA, ROE, y se determinó el EVA, Los Inductores tienen como objetivo orientar a la gerencia a “crear valor” o sea aumentar la riqueza del accionista (Jiménez J. I., 2013). El modelo la NGP busca una gestión pública más dinámica y moderna con gerencias muy similares al sector privado, que utilice las herramientas de gestión financiera que han sido aplicadas en la empresa privada de forma exitosa (Vélez S. C., 2011) .

Se aplicó el modelo la “Gerencia del Valor” mediante una prueba piloto a los hospitales Marco Fidel Suárez del Municipio de Bello y al Hospital Venancio Díaz Díaz del Municipio de Sabaneta, Colombia, el diagnóstico determinó que ambos hospitales destruyen valor, encontró igualmente que es posible aplicar el modelo al sector público y como esta puede ayudar a los gerentes públicos a diseñar mejor su estrategia Gerencial y como esta puede contribuir a mejorar los resultados económicos, se concluye que la Gerencia publica cuenta entonces con la posibilidad de utilizar indicadores que permitan evaluar de una forma más adecuada el desarrollo de la entidad y que permitan orientar la empresa hacia la generación de valor, solo se requiere para aplicar el modelo contar con personal idóneo (Garcìa, 2003).

Este trabajo de investigación propone la aplicación de la “Herramienta la Gerencia del Valor para el diagnóstico financiero en las Empresas Sociales del Estado”, la palabra “diagnostico” viene del latín “diagnostikós”, a su vez del prefijo día-, "a través", y gnosis, "conocimiento" o "apto para conocer" alude, en general, al análisis que se realiza para determinar cualquier situación y cuáles son las tendencias. (Ojeda & Palo, 2014). El Diagnóstico financiero va mucho más allá de calcular unos simples indicadores, tiene una relación directa con el conocimiento por medio de la recolección y análisis de datos con el fin de evaluar problemas (RAE, 2014).

El diagnóstico financiero ha mejorado con el tiempo, los primeros diagnosticó se dieron cuando en 1932 cuando Fitzpatrick intentó hallar las quiebras empresariales a través del uso de ratios. Posteriormente, Beaver (1966) y Altman (1968), trabajaron en la predicción del fracaso empresarial (Mares, 2010), desde entonces se han desarrollado muchos modelos, hoy en día se cuenta con la utilidad de la “Gerencia del Valor” como herramienta para el diagnóstico financiero (Jiménez, Rojas, & Ospina, 2013).

Díaz, 2005 expresa que el diagnóstico financiero consiste en formular una opinión acerca de la situación económica y financiera de una empresa, se requiere contar con la información necesaria, la cual se encuentra en los estados financieros de la entidad (Díaz, 2005), el Diagnóstico Financiero en si un conjunto de técnicas utilizadas para realizar un examen la situación y perspectivas de la empresa con el fin de poder tomar decisiones adecuadas.

Palacios, 2008 referente al tema expresa como muchos de los problemas en las empresas se deben a la falta de un diagnóstico empresarial correcto, ya que muchas empresas desconocen su posición económica y financiera y no son conscientes de sus puntos débiles, lo que las hace vulnerables al entorno competitivo, afirma como un diagnóstico financiero bien realizado, permite identificar a tiempo los posibles problemas económicos y financieros de la empresa y establecer sus causas y lo más importante, permite establecer medidas correctivas a tiempo (Palacios, 2008).

En 2010 Pérez & Veiga, expresan que la Gerencia debe ser la primera interesada en realizar un correcto diagnóstico financiero, opinan que el diagnóstico financiero analiza la situación y las expectativas de la empresa y evalúa su capacidad para competir, tomar decisiones y formular planes de acción, e incluye la identificación de las oportunidades y las amenazas procedentes del entorno, los puntos fuertes y débiles internos, y el escrutinio del futuro, solo así se podrán analizar los problemas y oportunidades, lo que permite determinar los factores clave de éxito para así poder planear con anticipación los resultados financieros (Pérez & Veiga, 2010).

Es muy común es observar diagnósticos financieros orientados a las empresas del sector privado, poco se observa la aplicación de estas herramientas en manos de directivos en las empresas del Estado, se piensa quizás que estas empresas se manejan de forma diferente al sector privad, modelos como el que propone la “Nueva Gestión Pública –NGP” expresan que esto no debe ser así, se busca con ello mejor rendimiento económico empresarial, las gerencias publicas pueden apoyar su gestión aplicando herramientas de diagnóstico financiero como las que ofrece la “ Gerencia del Valor” que permite inducir como planear mejor el futuro orientando las Empresas Sociales del Estado a la creación de valor público.

El papel del Estado ha cambiado, globalmente se vienen presentando propuestas con miras a contar con empresas publicas más eficientes y eficaces, una propuesta muy interesante para los países esta en adoptar el modelo la Nueva Gestión Pública-NGP, esta corriente se inicia en la década de los 80 en los países desarrollados, que vieron la necesidad de buscar mejores resultados económicos para las empresas del Estado, tendencia causada por las crisis económicas mundiales que obligaron a los estados a tener un manejo mejor de los recursos, obligado por el crecimiento de las poblaciones y a una mayor demanda de servicios públicos (Santos, Fernández Fernández , & Alicia Rodríguez Pérez , 2008).

A Colombia también han llegado estas propuestas, la verdad el país se ha quedado atrás, continuamente se escuchan peticiones al Estado para que efectué un manejo más óptimo a los recursos públicos en especial los del sector de la salud, el país debe trascender del viejo modelo burocrático exageradamente racional y jurídico enfoca al cumplimiento de lo legalmente asignado, es decir al mandato y los requerimientos formales, apoyado en leyes y otros similares, que guían la conducción de las responsabilidades, donde las decisiones están predefinidas, que facilita las cosas indeseables, todo lo tergiversa, lo complica y lo traspapela, su proceder facilita la ilegalidad y la corrupción, es decir, es un modelo que no permite a la gerencia moderna adaptarse a los cambios, bajo este sistema el gerente está maniatado y no tiene autonomía (INAP, 2005).

El país requiere contar con gerentes públicos con mayor liberta para actuar, despolitizados y altamente capacitados, enfocados en la planeación como un aspecto fundamental en sus vidas, hábiles en el desarrollo de estrategias, el enfoque de la Nueva Gestión Pública (NGP) ha surgido como respuesta a la necesidad de trasformar la “desgastada” administración pública Burocrático o Weberiano por un modelo organizativo más flexible y eficiente (Buchelli & Gil, 2010).

La NGP fundamenta la creación de una administración eficiente y eficaz, que cubra las necesidades de los ciudadanos a bajo costo posible, con servicios competitivos, que promuevan servicios de calidad, aplicando sistemas de control y transparencia que favorezcan la participación ciudadana (García I. , 2007) se busca estimular el liderazgo y la innovación en el sector público, la aplicación del modelo no es fácil, la NGP la ausencia de un servicio público profesional y el predominio de una cultura clientelista, es la que obstaculizan esta clase de transformaciones (Quintero, 2010).

Bajo la mirada de la NGP es posible incorporar la “Herramienta la Gerencia del Valor para el diagnóstico financiero en las Empresas Sociales del Estado” ya que hace posible la aplicación de diagnósticos financieros modernos orientados a la generación de valor, los diagnósticos financieros modernos han avanzado, mejores que el análisis financiero tradicional muy cotidiano y fúnebre, basado en el pasado el cual no se puede cambiar ya que los resultados son el efecto de las decisiones tomadas (Vélez P. I., 2016).

La NGP busca enfocar a las empresas hacia la generación de valor a la sociedad, se crea valor cuando se puede cubrir una necesidad sentida, (López A. , 2016), con base en los indicadores se puede apoyar el diseño de estrategias alternativas que permitan ligar el desempeño y alinear los objetivos de gerentes, propietarios y empleados con la creación de valor, la Gerencia Basada en el Valor proporciona una visión más amplia para el desarrollo de estrategias que conduzcan a una mejor toma de decisiones, enfocadas en la generación de valor para los accionistas (DAFP, 2012).

La Gerencia del Valor permite ayudar a formular la estrategia empresarial y establecer cómo se va a evaluar el desempeño obtenido ligado con la creación de valor económico, con el objeto de diseñar planes que permitan fortalecer la estructura competitiva de la empresa utilizado en el sector privado es acá donde proponemos utilizar el modelo la gerencia del valor (Mokate & Saavedra, 2006), la aplicación del modelo la gerencia del valor en las Empresas Sociales del Estado se convierte en una herramienta para la gerencia que facilita enfrentar entorno competitivo, permitiendo alinear las decisiones operativas y tácticas de la gestión cada día con los propósitos organizacionales a largo plazo, facilitándoles un estado de sostenibilidad.

Una realidad sobre los indicadores financieros tradicionales de liquidez, rentabilidad y endeudamiento, no se encuentran enfocados a la creación de valor ya que poseen limitaciones al elaborar determinados diagnósticos, los cálculos se basan en datos históricos, es decir, cuando ya todo paso, se requiere aplicar otro tipo de indicadores que proporcionen mayor información que permitan observar de manera más clara el desarrollo de las actividades Gerenciales y empresariales, estos indicadores son los “Inductores de Valor” (Jiménez J. I., 2013).

La fuente para realizar un diagnóstico financiero se encuentra en los informes financieros, la contabilidad pública representa y refleja la realidad económica y financiera de cualquier entidad, con base en los informes se puede evaluar la situación y el desempeño económico y financiero, lo cual permite hallar dificultades y aplicar correctivos adecuados para solventarlas, a este análisis de los resultados se le llama diagnóstico financiero (Roca & Olson Ortiz Tovar, 2016).

No es un secreto entre la contabilidad pública y la contabilidad privada hay mucha similitud, la Contaduría General de la Nación, establece en el Título III, Capítulo II sobre los procedimientos para la Estructuración y Presentación de los Estados Básicos se observa como estos no difieren en nada en cuanto a su información, es posible entonces realizar diagnósticos financieros, incluso hay un creciente interés en evaluar la condición financiera de las entidades públicas, la contabilidad pública se rige por las normas y por los principios de contabilidad universalmente aceptados lo que permite realizar análisis con relativa facilidad (Contaduría General de la Nación, 2012).

La Contaduría General de la Nación en su módulo cinco propone a las directivas de las entidades públicas el cálculo de algunos de indicadores propios del análisis financiero en los reportes contables, la idea es que se tengan empresas financieramente sostenibles, de nada nos sirve la contabilidad si de ella no obtenemos datos y si los Gerentes públicos no pueden o no requieren interpretar la información (Contaduría general de la Nación, 2006).

Realmente es poco lo que se ha profundizado en el sector público sobre el tema de inductores de valor y mucho menos sobre su aplicación en apoyo a la toma de decisiones y planeación por parte de la gerencia, la mayoría de quienes administran las Empresas sociales del estado no basan su gestión en el apoyo de este tipo de herramientas financieras (Jiménez, 2014). Los indicadores son muy útiles cuando se trata de evaluar el ejercicio y medir el logro de los objetivos (Jiménez, 2013).

La importancia de la herramienta la “Utilidad de la Aplicación de la Gerencia del Valor” es fundamental, los índices permiten apoyar la gestión con indicadores más dinámicos como son los llamados “inductores de valor”, que conducen a la gerencia a lograr mejores resultados encaminándolos hacia creación de valor, son importantes porque el resultado permite analizar el desarrollo de los planes estratégicos (Jiménez, J. I., 2014), La trascendencia de estos indicadores, su continuo control y seguimiento es la base para tomar decisiones con criterio.

Un inductor estima cómo se origina valor y calcula cuánto valor se crea o se destruye tomando como base el concepto rentabilidad. Los inductores de valor como indicadores son elementos esenciales que contribuyen con sus resultados a la generación de valor. García se pregunta ¿cuántos gerentes efectúan cómputos antes de arrancar proyectos de desarrollo? La realidad, son escasos (García O. L., 2009).

El tipo de estudio realizado constituye en una investigación documental, se aplica la herramienta la “gerencia del valor”, realizando un diagnóstico financiero basado en el cálculo de los inductores de valor y se efectuó un análisis de carácter cualitativo, analítico, con apoyo de Excel para tal fin, se realizará un análisis basado en los datos obtenidos de estados financieros de los Hospitales Venancio Díaz y Hospital Marco Fidel Suárez, para el presente diagnostico financiero aplicamos la metodología presentada en el libro la “Gerencia del Valor” del profesor García, el método está orientado a que los indicadores acá calculados afecten los resultados que tienen que ver con la creación de valor, para el diagnóstico financiero se utilizara la siguiente formulación como se observa a continuación. (Contaduría General de la nación, 2013-2015)

El INDUCTOR EBITDA: su resultado muestra lo que realmente se convierte en efectivo y lo que verdaderamente alcanza para cumplir con todos los compromisos (García O. L., 2009), la fórmula para su cálculo,

EBITDA = Utilidad Operativa + depreciaciones y Amortizaciones. (1)

EL INDUCTOR MARGEN EBITDA: Se interpreta como los centavos que por cada peso de ventas se convierten en caja con el propósito de atender los compromisos (García O. L., 2009), la fórmula para su cálculo,

Margen EBITDA= EBITDA / VENTAS (2)

El INDUCTOR KTNO (Capital de Trabajo Neto Operativo): Para el cálculo del KTNO se tiene en cuenta la suma de cuentas por cobrar (CXC), inventarios (INV) menos las cuentas por pagar (CXP) a proveedores de bienes y servicios, se tiene entonces

que (García O. L., 2009), la fórmula para su cálculo,

KTNO= CXC + INV – CXP (3)

EL INDUCTOR PKT (Productividad del Capital de trabajo): Refleja la eficacia de la administración en el uso de los recursos corrientes de la empresa (García O. L., 2009) la fórmula para su cálculo.

PKT= KTNO/VENTAS (4)

El INDUCTOR PDC (Palanca de crecimiento): Calcula qué tan atractivo resulta para una empresa su crecimiento, desde el punto de vista del valor agregado. Si el resultado de la PDC es > 1, la empresa está lista para crecer; si es menor a uno (1), crecer deja de ser rentable, ya que el crecimiento compromete caja, lo que demanda más efectivo ocasionando un desbalance en el flujo de caja e impidiendo que se cumpla adecuadamente con los compromisos de pago a proveedores, de impuestos, servicio a la deuda, reposición de activos fijos y reparto de utilidades (García O. L., 2009), la fórmula para su cálculo:

PDC = Margen EBITDA/ PKT (5)

INDUCTOR ESTRUCTURA DE CAJA: muestra en el efecto operativo como la Gerencia ha invertido los recursos y el efecto financiero muestra cómo se han financiado las inversiones, los datos se obtienen de los estados financieros (García O. L., 2009), la fórmula para su cálculo: (7)

ESTRUCTURA DE CAJA |

||

EFECTO DE LA ESTRUCTURA OPERATIVA |

EBITDA |

|

-Impuestos |

|

|

"=FLUJO de CAJA BRUTO |

100% |

|

EFECTO DE LA ESTRUCTURA FINANCIERA |

"= Variación del KTNO |

X% |

-Intereses |

Y% |

|

- Dividendos |

Z% |

|

"=DISPONIBLE INVERSION Y ABONO A CAPITAL |

W% |

|

INDUCTORES DE RIESGO FINANCIERO: la empresa paga sus intereses y su deuda con el flujo de caja generado, y no con sus activos ni con la utilidad contable (García O. L., 2009), los indicadores de riesgo financiero son:

l.) Relación intereses a Flujo de Caja Bruto : Este indicador cuantifica los centavos que se deben pagar de intereses por cada peso de flujo de caja bruto generado (García O. L., 2009).

Relación intereses a Flujo de Caja Bruto = Intereses / FCB. (8)

ll.) Relación deuda/EBITDA = Este indicador cuantifica las veces que la empresa debe su EBITDA, un valor por encima de 1.5 para este indicador se considera un alto nivel de riesgo financiero (García O. L., 2009).

Relación deuda/EBITDA = Deuda financiera / EBITDA (9)

INDUCTOR EVA: El Valor Económico Agregado EVA® puede ser aplicado al sector público y representa el valor que queda a una entidad una vez cubiertas la totalidad de los gastos y la rentabilidad mínima proyectada o estimada por los Gerentes públicos (García O. L., 2009), la fórmula para su cálculo.

EVA = UNODI - Capital * CPPC (10)

Donde,

Capital = Activos netos de operación, son aquellos activos que tienen una relación directa con la operación del negocio y generan flujo de caja.

UNODI = Utilidad neta operativa después de impuestos.

CPPC = Costo promedio ponderado de capital.

INDICADORES DE RENTABILIDAD. Se utilizan tres clases de cocientes para medir la rentabilidad de un negocio o de la aplicación de fondos en efectivo a partir de la información contable y son:

ROA: mide la rentabilidad sobre activos (García O. L., 2009).

ROA=utilidad bruta antes de impuestos, intereses, amortizaciones y depreciaciones / activo total (11).

ROE: mide la rentabilidad sobre patrimonio (García O. L., 2009).

ROE = utilidad neta / patrimonio total (12).

ROI: mide el retorno sobre inversión (García O. L., 2009).

ROI = ingresos totales - costo total de fondos invertidos / costo total de fondos invertidos (13).

Como vemos los inductores acá presentados son simples, un gerente moderno puede apoyar su Gestión en pocos indicadores que le permitan tener una visual más oportuna de la situación de la empresa y que le permita determinar si su gestión está creando o destruyendo valor, la presente formulación es sencilla de aplicar solo se requieren tomar datos de los estados financieros de la entidad.

Como vemos los inductores acá presentados son simples, un gerente moderno puede apoyar su Gestión en pocos indicadores que le permitan tener una visual más oportuna de la situación de la empresa y que le permita determinar si su gestión está creando o destruyendo valor, la presente formulación es sencilla de aplicar solo se requieren tomar datos de los estados financieros de la entidad.

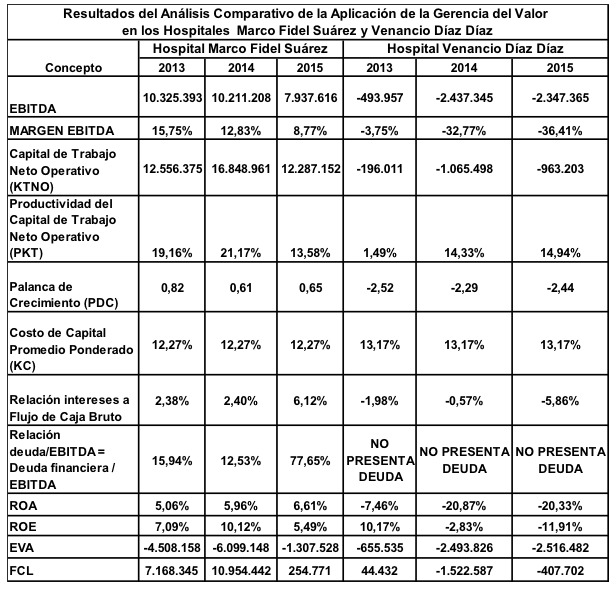

Al realizar la aplicación de la gerencia del valor a la gestión de los hospitales Venancio Díaz Díaz y Hospital Marco Fdel Suarez, se obtuvieron los siguientes resultados:

Fuente: Elaboración propia de los autores con base en los estados financieros

Hospital Marco Fidel Suárez y Hospital Venancio Díaz Díaz, periodo 2013-2015.

En el análisis comparativo de la aplicación de la gerencia del valor en las dos empresas sociales del estado, se observa que el hospital Marco Fidel Suárez, presenta mejores resultados tales como: El EBITDA de dicha entidad es positivo, mientras que el hospital Venancio Díaz Díaz es negativo situación que afecta significativamente los flujos de efectivo y por consiguiente el cumplimiento de sus obligaciones con terceros y aún más grave el ciclo operativo de la institución hospitalaria.

Así mismo el capital de trabajo neto operativo en el hospital Marco Fidel Suárez es positivo y en el Venancio Díaz es negativo entorno altamente preocupante, ya que su capital de trabajo neto operativo (KTNO) es desfavorable, es decir sus obligaciones son mayores, lo que significa un alto nivel de endeudamiento y financieramente no tendría respaldo para cumplir con los pagos a proveedores.

Seguidamente el hospital Marco Fidel Suárez presenta unas utilidades operativas positiva (UODI), mientras que la entidad Venancio Diaz Díaz sus resultados son negativos en los últimos tres periodos contables escenario que afectan notoriamente el desempeño financiero de esta institución en el mediano y corto plazo en su ciclo de liquidez y de flujo de caja para la cancelación oportuna de sus obligaciones y ciclo operacional de la entidad hospitalaria.

También financieramente la palanca de crecimiento de las dos entidades no es favorable y no está generando valor a la operación de las instituciones, pero es mucho más difícil lo del hospital Venancio Díaz, ya que su palanca de crecimiento es negativa generando mayores presiones y dificultades financieras en el corto plazo a la entidad en su operación y en la prestación de sus servicios a la comunidad en general.

Dentro de los macro indicadores anteriores es claro evidenciar la destrucción de valor en cada entidad, siendo mayor incluso en el Hospital Marco Fidel Suarez. Tal situación se ha generado por el grado de ineficiencia operativa presente en el desarrollo del objeto social, al ser los costos operacionales mayores a los ingresos recibidos en los periodos 2013-2015

Efectivamente, la gerencia del valor se convierte en un instrumento para evaluar la gestión de la administración pública en las empresas sociales del estado (E.S.E), con el propósito de maximizar los ingresos y optimizar los costos y gastos de operación, con el propósito de perfeccionar la atención en los servicios de salud a los usuarios y el mejoramiento en innovación e infraestructura hospitalaria y tecnológica.

La aplicación de la gerencia del valor en las empresas sociales del estado (E.S.E) tiene la intención de consolidar y fortalecer la estructura financiera y fiscal para mantener el equilibrio contable, presupuestal y financiero entre los ingresos, los gastos de operación y el servicio a la deuda; así como lo afirma (Rojas, 2015). “Con el objetivo de conservar en términos de saneamiento fiscal, estabilidad financiera, un adecuado control y manejo del presupuesto, las finanzas y el patrimonio público” (p.173).

Es necesario que los gerentes de las empresas sociales del estado (E.S.E) incorporen la nueva gestión pública y el modelo de la gerencia del valor con la idea que se dirijan hacia la creación de valor público en estas instituciones con el anhelo de un mayor desarrollo económico y tejido social en las comunidades.

Frente a la metodología empleada para evaluar los estados financieros de los dos hospitales, ambas instituciones presentan serios problemas para consolidar una situación financiera que les permita mantener el principio de continuidad empresarial. Aunque ambas operan en una industria con problemas estructurales, el llamado es a lograr enfrentar las amenazas y convertirse en instituciones públicas garantes de un servicio de verdadera calidad.

En Colombia las Empresas Sociales del Estado destruyen valor, pero también pueden mejorar sus resultados con nuevos modelos, entre los que se destaca “la Nueva Gestión Pública-NGP ” Esta metodología tiene como propuesta aplicar herramientas de gestión financiera exitosas en el sector privado, su ideal es que las empresas del estado sean manejadas como lo hace el sector privado, es decir orientadas a la creación de valor, que para el sector público se entiende como valor público.

Buchelli, G., & Gil, A. (2010). La nueva gestión pública (NGP). Líneas para el Debate 43, 1-9.

CEPAL. (2014). Panorama de la Gestión Pública en América Latina y el Caribe. Comisión Económica para América Latina y el Caribe (CEPAL) , 15-30.

Contaduría general de la Nación. (2006). Plan Nacional de Formación para el Control Social a la Gestión Pública "Serie documentos de consulta la contabilidad pública: un instrumento para el control social" Contaduría general de la Nación. Bogotá,Colombia: Defensoría del Pueblo.

Contaduría General de la Nación. (2012). Textos de contabilidad pública , la contabilidad y el control públicos. Bogota,Colombia: Libreria nacional.

Contaduría General de la nación. (2013-2015). Estados Financieros ESE Venancio Diaz Díaz.

Costa, J. V. (1 de 05 de 2016). Novagob, la red social de la administracion publica. Obtenido de Valor público: http://www.novagob.org/pages/view/98757/valor-publico

DAFP. (2 de 11 de 2012). Departamento Administrativo de la Función Pública . Obtenido de Guía para la construcción de indicadores de gestión: https://www.funcionpublica.gov.co/documents/418537/506911/1595.pdf/6c897f03-9b26-4e10-85a7-789c9e54f5a3

Díaz, I. A. (2005). Finanzas corporativas en la práctica. Madrid, España: Delta Publicaciones.

Garavito, J. C. (2010). ¿Crean o destruyen valor las empresas del sector solidario en Colombia? Revista MBA, Eafit, 48-55.

García, I. (2007). La nueva gestión pública: evolución y tendencias. Presupuesto y Gasto Público., 37-64.

Garcìa, O. L. (2003). Valoración de empresas, Gerencia del Valor y EVA. Medellín,Colombia: Digital Express Ltda.

García, O. L. (2009). Administración Financiera: Fundamentos y aplicaciones, Valor Agregado. Cali,colombia: Prensa Moderna Impresores.

Guerrero, O. (2001 ). Nuevos Modelos de Gestión Pública. Revista digital Universitaria, Unan Mexico, Vol.2 No.3, 50-80.

INAP. (2005). De la burocracia al management, del management a la gobernanza. En I. N. Pública. Madrid, España: INAP.

Jiménez, J. I. (2013). El inductor-pdc enfocado a medir el Crecimiento y generación de valor para la PYME. Dimensión Empresarial, 151-165.

Jiménez, J. I., Rojas, F., & Ospina, H. (2013). La planeación financiera: un modelo de gestión en las pymes. Faces, 137-150.

Hospital Marco Fidel Suárez. (2016). Estados Financieros 2015-2016 comparativos. (1), 1-16.

Hospital Marco Fidel Suárez. (2014). Políticas Institucionales. Medellín: Autor. Recuperado de http://www.hmfs.com.co/web/index.php/about-us/politicas-institucionales

Hospital Marco Fidel Suárez. (2012). Plan de Desarrollo Institucional 2012 – 2016. Medellín: Autor. Recuperado de http://www.hmfs.com.co/web/pdf/calidad/plandedesarrollo/PLANDEDESARROLLO.pdf

López, A. (02 de 02 de 2016). Instituto nacional de la administración pública. Obtenido de La Nueva Gestión Pública: Algunas Precisiones para su Abordaje Conceptual: http://www.sgp.gov.ar/contenidos/onig/planeamiento_estrategico/docs/biblioteca_y_enlaces/ngpfinal.PDF

López, J. C. (02 de 06 de 2013). Universidad Nacional de Colombia Facultad de Administración Manizales, Colombia. Obtenido de Formulación de Elementos de Gerencia de Valor, Con Énfasis En Inductores de Valor en La Empresa Metropolitana De Aseo S.A E.S.P : http://www.bdigital.unal.edu.co/9631/1/7708513.2013.pdf

Mares, A. I. (2010). Desarrollo del análisis factorial multivariable aplicado al análisis financiero actual. Mexico: Edición electrónica gratuita. Texto completo en www.eumed.net/libros/2010a/666/.

Mokate, K. M., & Saavedra, J. J. (2006). Gerencia Social: Un Enfoque Integral para la Gestión de Políticas y Programas. Banco interamericano de desarrollo,DOCUMENTOS DE TRABAJO DEL INDES, 1-56.

Molina, J. J. (2015). Nimbus. Metodologia para la creacion de valor sostenible, 198-199.

Mora, J. M. (08 de 06 de 2011). La carrera administrativa en Colombia análisis y perspectivas. Obtenido de Bdigital: bdigital.unal.edu.co

Ojeda, A. T., & Palo, A. (2014). El seguimiento de egresados en el CU Costa Sur: La percepción de los egresados y empleadores sobre competencias. Guadalajara, Mexico : Editorial Universitaria | Libros UDG.

Palacios, J. (02 de 05 de 2008). Altair consultores. Obtenido de La importancia del diagnostico economicofinanciero para conocer su posición ecomomicofinanciera de la empresa: http://www.altair-consultores.com/images/stories/articulos/fi/fi63.pdf

Paz, E. C. (2014). Valor público: una aproximación conceptual. 3C Empresa Vol.3 – Nº 1 Febrero – mayo, 30-41.

Pérez, J. F., & Veiga, C. (2010). El diagnóstico económico-financiero de la empresa. Madrid, España: ESIC Editorial.

Presidencia de la República. (3 de 08 de 1994). Decreto 1876 DE 1994. Diario Oficial No. 41.480 de fecha 5 de agosto de 1994. Obtenido de DECRETO 1876 DE 1994: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=3356

Quintero, A. N. (2010). La nueva gestión pública una herramienta para el cambio. Perspectiva N° 23, 36-38.

RAE. (2014). Diccionario de la lengua española, Edición 23. En R. A. Española. Barcelona,españa: Asociación de Academias de la Lengua Española (ASALE).

Roca, C. M., & Olson Ortiz Tovar, O. (2016). Contabilidad financiera para Contaduría y Administración. barranquilla, Colombia: Universidad del Norte.

Rojas, F. (2015). Marco de referencia de la Contabilidad Pública Gubernamental: Diagnóstico del cumplimiento de los planes de saneamiento fiscal, financiero y contable de los municipios priorizados por el departamento de Antioquia. Contaduria, Universidad de Antioquia, 173.

Santos, Y. F., Fernández Fernández , J. M., & Alicia Rodríguez Pérez , A. (2008). Modernización de la Gestión Pública. Necesidad, incidencias, límites y críticas. Pecvnia, N°6, 75-105.

Vélez, P. I. (02 de 05 de 2016). Análisis y proyección financieros. Obtenido de Capitulo 2 ANÁLISIS FINANCIERO Y CONTROL: http://www.javeriana.edu.co/decisiones/analfin/

Vélez, S. C. (2011). Una mirada a los nuevosenfoques de la gestión pública . Administración & Desarrollo 39 (53), 57-74.

Este Articulo hace parte del proyecto de investigación “Utilidad de la Aplicación de la Gerencia del Valor en la contabilidad pública gubernamental de las Empresas Sociales del Estado (E.S.E.) del Área Metropolitana de Medellín: Caso Hospital Venancio Díaz Díaz y Hospital Marco Fidel Suarez”, realizado en convenio entre las Universidades, la Corporación Universitaria de Sabaneta-Unisabaneta y la Fundación Universitaria Luis Amigo.

1. Docente T.C Fundación Universitaria "Luis Amigo" Magíster en Administración de Empresas, Universidad Viña del Mar Chile, Adscrito al grupo de investigación GORAS en la línea capacidad de innovación y gestión del conocimiento, Email jijs294@gmail.com

2. Docentes T.C Fundación Universitaria "Luis Amigo", Magíster en Administración de Empresas, Universidad Viña del Mar Chile. “adscripto al grupo CONTAS en la línea contabilidad, sociedad y ambiente Email frojasrestrepo@yahoo.com

3. Docente T.C Corporación Universitaria Unisabaneta, Candidato a Magister en Auditoria y gestión organizacional de la Universidad de Puerto Rico, adscrito al grupo de investigación GIDEM, Email diego.ramirez@unisabaneta.edu.co