![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 24) Año 2017. Pág. 37

Camila LOPES NUNES 1; Marcelo CHEMIN 2; Cinthia Maria de Sena ABRAHÃO 3

Recibido: 01/12/16 • Aprobado: 03/01/2017

2. A Gestão Financeira das MPEs e seus desafios

3. Procedimentos metodológicos da pesquisa

5. A Gestão Financeira nas empresas turísticas do Cabaraquara

RESUMO: O artigo apresenta pesquisa realizada com empresas pertencentes ao “Roteiro das Ostras”, reduto turístico localizado às margens da baía de Guaratuba, litoral do estado brasileiro do Paraná. O objetivo da pesquisa foi identificar as empresas turísticas e conhecer suas práticas de gestão financeira, por meio da abordagem qualitativa e exploratória. A entrevista semiestruturada com os proprietários de restaurantes foi o instrumento chave para identificação e classificação das formas de gestão financeira. Em termos de práticas de gestão financeira os resultados possibilitaram a proposição de duas categorias distintas: gestão financeira elementar e gestão financeira parcialmente efetiva, cada qual com três empresas enquadradas. |

ABSTRACT: The article presents research done with companies belonging to the "Roteiro das Otras", a tourist center located around Guaratuba Bay, in the Brazilian state of Paraná. The objective of this research was to identify tourism companies and to know their financial management practices, through a qualitative and exploratory approach. The semi-structured interview with restaurant owners was the key instrument for identifying and classifying forms of financial management. In terms of financial management practices, the results allowed the proposal of two distinct categories: elementary financial management and partially effective financial management, each one with three companies. |

O litoral do Paraná, com população de 286 mil habitantes (Instituto Brasileiro de Geografia e Estatística - IBGE, 2010) distribuídos em sete municípios, é uma das mais tradicionais e visitadas regiões turísticas do conjunto de 14 que estão delineadas no Paraná (Paraná, 2012). O Cabaraquara localiza-se em Guaratuba – PR, município com economia vinculada ao segmento do turismo sol e praia e quadro urbano bastante influenciado pela dinâmica balneária, onde são comuns no solo urbano o predomínio de segundas residências e presença de organizações de pequeno porte que prestam serviços de alimentação, hospedagem e entretenimento (Instituto Paranaense de Desenvolvimento Econômico e Social - IPARDES, 2008).

No Plano Diretor de Guaratuba (2005), o Cabaraquara é classificado como “comunidade” e no zoneamento municipal está contemplado na Zona 1, denominada “Zona Balneária”. Suas referências geográficas mais conhecidas são o ferry boat,que dá acesso à Guaratuba, via município de Matinhos, e Morro homônimo, proeminente na paisagem da baía de Guaratuba. O cultivo de ostras é o principal elemento da imagem turística da localidade difundida como “Roteiro das Ostras”. (Prefeitura Municipal de Guaratura, 2005).

São três possibilidades de acesso: (a) pela Estrada do Cabaraquara, acesso rodoviário, que se inicia nas imediações da plataforma de embarque do ferry boat; (b) pela baía de Guaratuba, por meio de navegação e (c) pelo Caminho do Cabaraquara, que faz ligação por trilha (à pé) via Bairro do Tabuleiro (Matinhos).

Dados do Setor Censitário (Estrada do Cabaraquara) do IBGE (2010) mostram que a localidade registra 164 domicílios, dos quais 85 ocupados, e 276 pessoas residentes. Característica instigante, e que motivou a realização da pesquisa que derivou nesta comunicação, diz respeito ao seu grau de turistificação (Knafou, 1999), expresso por fluxo de turistas em finais de semana, que independe das temporadas de verão. Além disso, a presença de um conjunto de empresas que prestam serviços turísticos, sobretudo relacionados ao cultivo e preparo de ostras, pescados e frutos do mar.

Embora a localidade demonstre evidências de espaço turístico (Lozato-Giotard, 1990) e expresse o perfil gastronômico da região, são dispersas e escassas as informações e os estudos mais completos sobre a localidade e, fundamentalmente, a respeito de tais empresas, suas relações com o turismo e suas práticas da gestão, incluindo a financeira.

Diante disso, a investigação se definiu a partir da seguinte questão: Como é realizada a gestão financeira nas empresas turísticas do Cabaraquara (Guaratuba- PR)? Consistiram seus objetivos: a) no que tange a oferta turística (serviços), identificar e traçar perfil das empresas e b) conhecer as práticas de gestão financeira. Em termos metodológicos, a pesquisa foi delineada como qualitativa, do tipo exploratória e descritiva.

A produção teórica relacionada ao campo da gestão pode ser considerada particularmente falha no que se refere às reflexões sobre as organizações de pequeno porte. De certa forma, pode-se dizer que há uma indução a considera-las como um estágio de vida das grandes empresas, resultantes do sucesso do empreendimento. Todavia sua expressividade econômica, seja no que tange ao número de empresas, bem como no número de pessoas ocupadas revela que problematizar sua realidade constitui um objeto de alta relevância acadêmica e social.

No caso brasileiro, em particular o processo de industrialização foi marcado pelo incentivo e reforço às grandes empresas, caracterizando a economia pela dominância das organizações oligopolistas. Apesar disso, o número de pequenas organizações cresceu continuamente, conforme ressaltam Teodoro e Oliveira (2006). Dados referentes a 2011, revelam que a participação das micro e pequenas empresas (MPEs) chegaram a representar 27% do Valor Adicionado (Produto Interno Bruto). Além de sua contribuição ser expressiva, o desempenho foi ascendente, desde que passou a ser mensurada (em 1985, 21% e em 2001, 23,2%) (SEBRAE, 2014).

Em função das características específicas setoriais, o terciário mostra-se em destaque nessas estatísticas. Também em 2011, 19% do Valor Adicionado produzido pelas MPEs adveio das empresas de serviços e comércio, enquanto 7,8% das industriais. Ao separar os dados setoriais de serviços e comércio percebe-se ainda mais claramente a relevância desse perfil de empreendimento, elas representam 98% do total de empresas de serviços e 99% das empresas comerciais, conforme SEBRAE (2014). A mesma fonte explicita que as empresas de serviços são responsáveis por 44% dos empregos e as comerciais por 70%.

Outro aspecto importante na análise, diz respeito à taxa de sobrevivência dos empreendimentos. É sabido que as fragilidades das organizações de pequeno porte tornam-nas mais vulneráveis aos aspectos ambientais relacionados ao mercado, bem como às questões de ordem institucional/legal. De acordo com SEBRAE (2013), as MPEs brasileiras têm apresentado uma performance mais positiva em termos de sobrevivência. A taxa de empresas com 2 anos ou mais, constituídas no ano de 2005, era de 73,6%, já a taxa para o ano de 2007 subiu para 75,6%, apontando uma tendência positiva no período analisado.

Em função do foco desta pesquisa, que atua com empreendimentos relacionados ao setor de serviços, em particular no segmento de alimentação, vale a pena destacar os dados específicos. Ainda conforme Sebrae (2013), em 2007 foram constituídas formalmente 198.440 empresas do setor de serviços, dentre elas 20% no segmento de alimentação. Para as empresas prestadoras de serviços em alimentação, a pesquisa observou que a taxa de sobrevivência foi de 75%, superior à média do setor e equilibrada à média das PMEs em nível nacional.

Os dados relativos à participação das PMEs na economia nacional, bem como a melhora nos índices de sobrevivência das mesmas, apenas reforçam a necessidade de produção teórica acerca deste perfil organizacional. Particularmente no que diz respeito à gestão financeira, campo árido, a produção teórica é praticamente unânime em tratar da grande empresa (Perobelli, 2006, Penãloza & Figueiredo, 2011). Ocorre que a distinção entre a grande e a pequena organização extrapola a questão quantitativa, assumindo o caráter qualitativo. Peñaloza e Figueiredo (2011) destacam que:

[...] enquanto nas grandes empresas a gestão é realizada por administradores profissionais pagos com esse intuito, nas pequenas empresas o papel é do proprietário, que na maioria das vezes se confunde com o administrador. Nas micro e pequenas empresas, geralmente, as decisões sobre a estrutura de capital estão concentradas na figura do proprietário gestor e os valores pessoais e as perspectivas dele têm impacto sobre a escolha da forma de financiamento. A situação é tal que muitas vezes confundem-se os recursos do proprietário com o capital da empresa. (p.11).

Nesse sentido, os autores que têm se debruçado sobre as particularidades e desafios de gestão das MPEs são unânimes na observação de que, tradicionalmente, seu processo de gerenciamento é realizado pelo dono e conta com poucos recursos formais. Lopes (2011) aponta que “apesar dos empresários alegarem que fazem controle de estoques nota-se que esse controle não é utilizado para o controle de custos”(p.81). O baixo conhecimento e as insuficiências relativas ao controle dos custos, por sua vez, rebatem diretamente na formação de preços, tornando-a inconsistente. Além disso, obscurecem a rentabilidade do investimento realizado e tornam as deduções dos empresários sobre o negócio baseadas em aspectos que podem ser contraditos pelos dados contábeis.

Teodoro e Oliveira (2006) reafirmam tal linha de argumentação, ao identificarem que a função tributário-financeira é a mais complexa para os pequenos empreendedores. A inaptidão para conduzir e interpretar estudos de viabilidade, custos e formação de preços torna esses empresários desconhecedores dos riscos e das limitações de seus empreendimentos. A superação dessa condição exige, no longo prazo, que o empresário supere o modelo de gestão baseado em uma pessoa para atuar no modelo de maior grau de profissionalização. Nesse percurso, torna-se imperativo que haja delegação de responsabilidades, além da formalização e utilização de sistemas formais de controle no âmbito da organização (Russo, 2002).

Em seu aspecto técnico mais específico, a gestão financeira está relacionada ao controle de gastos e faturamentos de uma organização. Define-se também como a gestão dos fluxos monetários que surgem a partir da comercialização do produto ou serviço da empresa, fluxo esse que envolve a entrada e saída de recursos monetários. O objetivo da gestão financeira é encontrar um equilíbrio entre a rentabilidade (retorno financeiro) e a liquidez (capacidade de honrar seus compromissos nos prazos contratados), ou seja, é necessário o equilíbrio entre gerar lucros e manter capital disponível em caixa. (Camargo, 2007, Gitman, 2010)

Conhecimentos prévios relacionados a contabilidade, cálculo, estatística e demais ferramentas, envolvidas na manutenção da rentabilidade das empresas, estão vinculados ao ato de realizar a gestão financeira, o que se relaciona com o conjunto de atribuições dos administradores. Gestores, independente do cargo que ocupam, interagem com o setor financeiro, e dele necessitam, pois precisam justificar tomadas de decisões e como a maioria das decisões empresariais são medidas em termos financeiros, o gestor financeiro representa então um papel central nas operações da empresa (Gitman, 2010, p. 7).

Longenecker et al. (2007) sugerem que um sistema financeiro para pequenas empresas deve ter os seguintes objetivos: a. Fornecer com precisão a demonstração de resultados; b. Permitir uma rápida comparação dos dados atuais com o de anos anteriores; c. Disponibilizar demonstrativos financeiros; d. Facilitar o arquivamento de relatórios e devoluções de impostos; e. Revelar fraudes de empregados, roubo, perdas e erros na manutenção de registro. (p. 416).

Estudos realizados acerca da gestão financeira em micro e pequenas empresas MPEs revelam uma diversidade de recortes e abordagens. Há uma significativa concentração de pesquisas relacionadas a temas mais gerais, tais como controle, planejamento e gestão financeira e outros que abordam liquidez, fluxo de caixa, mortalidade empresarial, perfil do gestor financeiro, entre outros.

Em termos de fundamentação, comumente, as pesquisas estão apoiadas teoricamente em Assaf Neto, Gitman, Hoji, Porter, Chiavenatto Drucker, Longenecker e Zdanowicz. De outro modo, três frentes de análise são trabalhadas com frequência. A primeira discute a incumbência da gestão dentro das empresas, em geral a cargo do proprietário ou sócio. A segunda frente explora questões de qualificação, com registros de baixo nível de conhecimento formal por parte dos gestores. Por fim, a terceira e última frente discute a importância da gestão financeira e o uso de ferramentas.

Na primeira frente, estudos como os de Bagatini (2007), Santos, Ferreira e Faria (2009), Gonçalves e Losilla (2011), Martins (2014), Casali e Treter (2015); Martello et al. (2015), Almeida et al. (2016) constataram que na maioria das micro e pequenas empresas estudadas a gestão financeira é efetuada pelo próprio dono e até mesmo por um dos sócios, caracterizando em maior parcela gestão familiar.

Em destaque, Santos, Ferreira e Faria (2009) alertam que um dos principais problemas se refere ao fato de que os proprietários e gestores dessas MPEs misturam finanças pessoais às da empresa, o que ocasiona redução de liquidez e prejudica a capacidade organizacional de arcar com despesas e compromissos. Casali e Treter (2015) e Formenti e Martins (2015) revelam outra prática relativamente comum desse perfil organizacional que consistem em recorrerem a um contador fora do quadro de funcionários para auxiliar nessa gestão financeira.

No que se refere a segunda frente, relacionada às questões de qualificação, estudos como os de Santos, Ferreira e Faria (2009), Bilibio (2010), Vianna e Gonçalves (2011), Souza e Neves (2011), Formenti e Martins (2015), Martins (2014), Santos et al. (2014), Casali e Treter (2015), Zanella e Barichello (2016), indicam que grande parte dos gestores não possui qualificação e conhecimento sobre gestão financeira. Formenti e Martins (2015) relacionam essa ausência de qualificação com os salários menores, se comparado à média e ao praticado em grandes empresas. Casali e Treter (2015) indicam que essa ausência está relacionada com o fato de os gestores não agregarem importância à qualificação nessa área. Decorre daí que ferramentas, que em sua origem servem para auxiliar a gestão financeira, passem a ser empecilho (Bilibio, 2010). Além disso, tal deficiência técnica contribui para resultados negativos (Santos et al., 2014).

Na terceira frente, focada na aplicação das ferramentas de gestão financeira, estudos como os de Almeida et al. (2016), Gonçalves e Losilla, (2011), Zanella e Barichello (2016), Martello et al. (2015), Santos et al. (2014) apontam que grande parte dos gestores considera a gestão financeira como uma área importante na empresa, porém não utilizam as ferramentas e quando utilizam não as formalizam ou em alguns casos utilizam de forma superficial. Os resultados de Gonçalves e Losilla (2011) mostram que somente 40% das empresas estudadas planejavam financeiramente. Os estudos de Zanella e Barichello (2016) identificam que grande parte das empresas não utiliza ferramentas básicas de gestão financeira e 80% acredita que a falta de tempo e de conhecimento é que interferem efetivamente na gestão financeira.

A pesquisa delineou-se como qualitativa, possibilitando apreender aspecto não quantificáveis, porém essenciais para a compreensão do fenômeno analisado (Severino, 2013). Em termos de sua caracterização, optou-se por combinar os perfis exploratório e descritivo. O caráter exploratório se justifica porque os investigadores buscaram explorar os limites de uma realidade específica, buscando seus antecendentes. Para tanto, a revisão bibliográfica foi substancial. Adicionalmente, objetivou descrever as características do fenômeno, por meio do processo observacional e da coleta de dados (Triviños, 1987, Santos, 2000).

O trabalho de campo partiu dos pressupostos teóricos, devidamente delineados na parte anterior. A técnica de coleta definida como principal foi a entrevista. Considera-se que a entrevista proporciona uma forma privilegiada de abordagem do fenômeno, diante da fala dos sujeitos, que é “reveladora de condições de vida, da expressão dos sistemas de valores e crenças e, ao mesmo tempo, [tem] a magia de transmitir, por meio de um porta-voz, o que pensa o grupo dentro das mesmas condições históricas, socioeconômicas e culturais que o interlocutor” (Minayo, 2015, p.64).

Foram utilizados dois roteiros de entrevistas, um deles estruturado, baseado no Inventário da Oferta Turística, (Brasil, 2014). O segundo consistiu em roteiro semi-estruturado, no qual foram combinadas perguntas fechadas e abertas, possibilitando que o entrevistado pudesse discorrer acerca do tema sem se prender às respostas previamente definidas (Minayo, 2015).

Em termos práticos, a organização do processo de coleta seguiu os seguintes passos: 1) foi realizada a identificação de todas as empresas prestadoras de serviços turísticos, atuantes na área investigada, resultando na estruturação de um inventário das empresas, com dados sobre tipologia, localização e serviços. Uma carta de apresentação da pesquisa com breve descrição do projeto de pesquisa foi elaborada e entregue em cada um dos estabelecimentos nas primeiras visitas, como forma de convidá-las a participar; 2) procedeu-se à etapa operacionalizar técnicas e instrumentos. Em relação à gestão financeira, o roteiro de entrevista contemplava informações a respeito do perfil da empresa e campos diversos sobre gestão financeira (controles financeiros; investimentos; formação de preços, pró-labore). Ambos foram respondidos pelos proprietários, mediante agendamento prévio; 3) por fim, análise e interpretação dos dados, com base em Análise de Conteúdo (AC).

A AC contribui para interpretação de mensagens e para a compreensão de seus significados. Em essência, possibilita que o pesquisador, de forma sistemática, alcance códigos inerentes, todavia obscurecidos no processo de comunicação e capazes de refletir seus significados sociais. O conteúdo implícito torna-se um elemento chave e a ideia força do instrumental. É necessário que o pesquisador, preliminarmente, compreenda o conteúdo das mensagens a partir de dois polos, o contexto e os sujeitos (emissores e receptores) (Moraes, 1999).

O processo de tratamento dos dados, primeiramente, requer a preparação da amostra de informações que serão analisadas, tal que sejam compatíveis com os objetivos da pesquisa. A etapa seguinte requer do pesquisador a realização da unitarização, isto é, a definição da unidade de análise. O terceiro passo envolve a categorização, que se dá por meio do agrupamento dos dados, tendo em vista a parte comum existente entre eles. Dito de outra forma, significa classificar e agregar as informações conforme categorias. Isto posto, ainda há a última etapa que consiste na descrição, na qual os resultados começam a ser comunicados. No caso das pesquisas qualitativas, esse momento assume perfil predominantemente textual. (Bardin, 1977, Moraes, 1999).

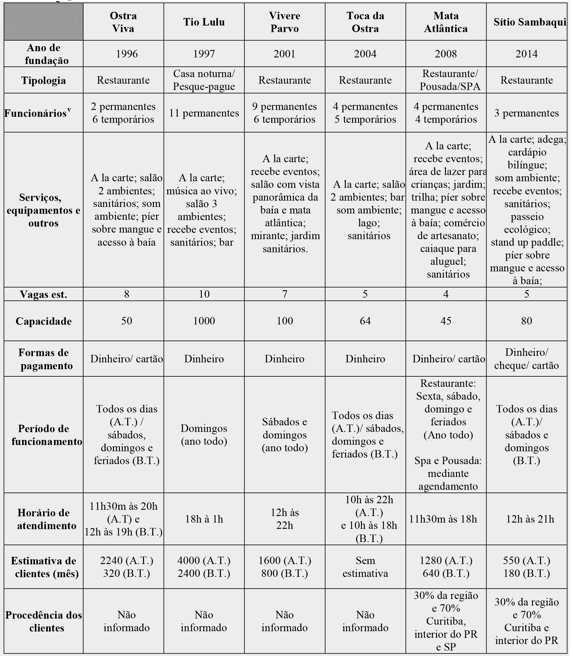

Foram definidos como unidades de análise todos os estabelecimentos que compõem a oferta turística nessa localidade, a saber: restaurantes Ostra Viva, Sambaqui, Mata Atlântica (também pousada/SPA), Vivere Parvo, Toca da Ostra, Bailão e Pesque Pague Tio Lulu (Quadro 1). Tais empresas turísticas correspondem a micro e pequenas empresas, situadas na mesma propriedade (ou muito próximas) das residências dos proprietários, com serviços de alimentação direcionados a pescados e frutos do mar, especialmente ostras, servidos como petiscos, porções e refeições completas.

As empresas estão distribuídas ao longo de um trecho de 700 metros (aprox.) na Estrada do Cabaraquara e situadas em terrenos de considerável inclinação topográfica. A decoração característica explora motivos rústicos e ecológicos, sendo comum o uso de conchas de ostra como revestimentos de paredes, pisos e adereços como lustres. As edificações, em geral de alvenaria com grandes aberturas e madeira aparente, integram-se em terrenos com boa cobertura de vegetação típica do bioma Mata Atlântica, com acesso ao espelho d’água da baía por trilhas e píeres, sobre o mangue.

Os dados obtidos nas entrevistas demonstram volume expressivo de visitantes. Em baixa temporada (março a novembro) foram indicados números de atendimentos que atingiram número médio de 4,5 mil visitantes por mês, em alta temporada (dezembro a fevereiro) chegou à monta de 10mil/mês.

QUADRO 1 - CARACTERIZAÇÃO DAS EMPRESAS TURÍSTICAS DO CABARAQUARA

FONTE: Trabalho de campo. Coleta de dados mediante aplicação de questionário e entrevista.

A.T.: Alta Temporada; B.T.: Baixa Temporada. Organização: Autores, 2015

Os relatos indicaram oscilação considerável de fluxo de visitação ao longo do ano, sendo na temporada de verão (meses de dezembro a fevereiro), mais acentuado e expressivo se comparado aos demais meses. Todavia, embora a sazonalidade seja um fator interveniente, os entrevistados não consideram que ela seja fonte de riscos à saúde financeira das empresas, e indicam resultados sempre positivos. De forma geral, os entrevistados afirmaram que não experimentam a situação, popularmente, conhecida como “no vermelho” ou mesmo a necessidade de qualquer socorro ao sistema bancário ou empréstimos a terceiros.

Outra característica registrada é que os proprietários agregam valor a seus serviços com a oferta combinada de produtos locais e buscam utiliza-los para produzir os pratos e as bebidas como: cachaça, pescados, frutos do mar, banana e outras frutas, entre outros. Praticam também comércio e relação com fornecedores do litoral, pois entendem ser importante fomentar a economia regional.

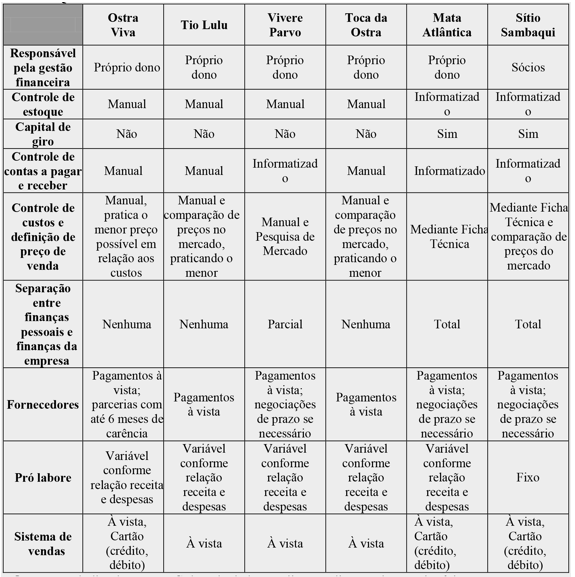

O Quadro 2 sistematiza os dados coletados a respeito das práticas de gestão financeira. São indicadas as seis empresas estudadas como unidades de análise e os resultados obtidos em relação a nove indicadores de gestão financeira. Como se vê, um primeiro destaque está no fato de que em todas as empresas pesquisadas, a gestão é realizada pelos proprietários. Esse indicador reitera o que observam Peñaloza e Figueiredo (2011), ao abordarem um comportamento comum às pequenas empresas no Brasil, bem como Russo (2002) sobre a dificuldade de delegação de responsabilidades a terceiros, em particular, naquelas questões referentes às finanças da empresa.

Em termos de controles (estoques, contas a pagar, custos e definição de preços) predominam os manuais, que impedem que haja comparação e o uso das séries históricas, capazes de trazer indicadores importantes, relativos a giro de mercadoria e outros aspectos importantes para uma gestão eficiente. Mesmo para as empresas que fazem controles um pouco mais aprimorados de custos, por meio de fichas técnicas, não se observa que os gestores consigam inter-relacionar controle de estoques e custos, por exemplo. Entende-se que essas práticas obscureçam a real situação financeiras da maior parte dessas empresas, conforme aponta Lopes (2011).

Acerca da separação entre finanças pessoais ou da família e da empresa, observou-se uma conscientização da relevância desse procedimento. Metade dos gestores indicaram já fazerem uso dessa prática, um deles mostrou-se em processo de transição. É importante identificar tal amadurecimento, considerando que esse configura um dos principais problemas da gestão financeira de pequenas empresas, como indicam Santos, Ferreira e Faria (2009).

QUADRO 2 – GESTÃO FINANCEIRA NAS EMPRESAS TURÍSTICAS DO CABARAQUARA

FONTE: Trabalho de campo. Coleta de dados mediante aplicação de questionário e entrevista. Organização: Autores, 2015

Diante do conjunto de dados coletados entendeu-se ser possível propor uma subdivisão da prática de gestão financeira em duas categorias.

Na primeira categoria, Gestão Financeira Elementar, situam-se as empresas que utilizam ferramentas rústicas e pouco articuladas. Os controles comumente são realizados através de recursos manuais e da percepção do gestor sobre as necessidades diárias. Não prima por planejamento de forma sistematizada, dados e indicadores sobre desempenho da empresa. Os resultados são referenciados em fatos e compromissos do cotidiano, por exemplo, pagamento de contas em dia. As empresas que se encaixam nesta categoria são: Tio Lulu, Toca da Ostra e Ostra Viva.

Essas empresas se aproximam de uma vasta gama de MPEs brasileiras para as quais as práticas empíricas são consideradas suficientes pelos próprios empreendedores e a não adoção de técnicas e recursos tecnológicos para a gestão financeira constitui uma realidade. Além disso, os proprietários concentram, dentre várias outras, essa função, mesmo desconhecendo as melhores práticas da gestão financeira e de custos em particular.

Na segunda categoria, Gestão Financeira Parcialmente Efetiva, enquadram-se as empresas que adotam o uso de ferramentas, como planilhas e sistemas informatizados, para controle e planejamento financeiro da empresa. Os sistemas comumente geram relatórios, indicam entradas e saídas, entre outros recursos que podem auxiliar no processo de tomada de decisões. As empresas que se encaixam nesta categoria são: Vivere Parvo, Mata Atlântica e Sítio Sambaqui.

O segundo grupo expressa um perfil de empresários com visão de negócios mais focada na técnica e que se apropria de recursos tecnológicos para analisar o desempenho do empreendimento. Todavia, também nesses casos é persistente e majoritária a situação em que o pequeno empresário concentra atividades distintas, e, particularmente aquelas que se referem ao campo das finanças, apontando para a praticamente inexistente profissionalização das pequenas empresas do ambiente analisado na pesquisa.

No Cabaraquara, localidade com menos de 300 habitantes de uma área de encostas, com densa vegetação de Mata Atlântica, na baía de Guaratuba, seis empresas em um curto trecho de estrada de chão prestam serviços que atendem aproximadamente 63 mil pessoas/ano (30 mil apenas considerando empresas de alimentação). O apelo ecológico da localidade, a rusticidade das empresas, a atmosfera familiar do atendimento e os serviços concentrados em frutos do mar, sobretudo nas ostras cultivadas na própria baía de Guaratuba, projetam e fortalecem o turismo nesta localidade.

Destacam-se dois principais resultados dessa pesquisa conforme os objetivos traçados. Primeiro a caracterização das empresas e serviços que sistematizados permitem conhecer a oferta turística dessa localidade, mas particularmente, suas práticas de gestão financeira que puderam ser enquadradas em duas categorias distintas: a Gestão Financeira Elementar e a Gestão Financeira Parcialmente Efetiva.

As empresas turísticas estudadas demonstraram em sua história (a primeira iniciou em 1996) uma tendência de expansão e aperfeiçoamento, tanto da infraestrutura, como dos serviços em si. Apesar das limitações e dificuldades que as MPEs costumam enfrentar (questão tributária, sazonalidade, ausência de conhecimento técnico na área, dificuldade de negociação com fornecedores, alto índice de mortalidade), elas reafirmaram o caráter perene e a motivação que ratificam a relevância de ações voltadas para fortalecer a pequena empresa familiar.

Considerando o papel econômico desempenhado por essas empresas na localidade, bem como sua relação com fluxos turísticos significativos no litoral do Paraná, observa-se que a temática requer ampliação e aprofundamento em outras frentes de pesquisa. Entende-se ser necessário compreender a relação entre o turismo, a localidade, a atuação das empresas e o desenvolvimento dentro de princípios de sustentabilidade.

Nesse contexto, no que tange à capacitação para gestão, fica evidenciado que existe espaço para atuação de programas ou projetos de extensão de instituições de ensino para desenvolvimento de recursos técnicos e tecnológicos que auxiliem estes empreendedores no cotidiano da gestão financeira. As ações públicas podem e devem contribuir para a melhor qualificação dos empresários, particularmente, para que o destino seja competitivo, e, que o fator multiplicador da economia do turismo contribua para o desenvolvimento da comunidade.

Almeida, M. A., Almeida, D. C. S., Nascimento, P. C., & Santos, J. F. (2016). Planejamento Financeiro de Curto Prazo nas Pequenas e Médias Empresas de Sergipe. Trabalho apresentado no XVI Congresso Controladoria e Contabilidade, XVI International Conference in Accounting. São Paulo: USP.

Bagatini, F. M.(2007). Informações financeiras utilizadas na gestão de pequenas e médias empresas industriais filiadas à associação comercial e industrial de Chapecó. (Dissertação Mestrado em Administração). Universidade Federal de Santa Catarina, Florianópolis.

Bardin, L. (1977). Análise de conteúdo. Lisboa: Edições 70.

Bilibio, S. L. (2010). Análise da Gestão Financeira nas Micro e Pequenas Empresas e a utilização de capital de terceiros. Passo Fundo: UFRGS.

Brasil. Ministério do Turismo (2014). Inventário da Oferta Turística (Formulários). Recuperado de: http://www.turismo.gov.br/assuntos/5279-formul%C3%A1rios-invent%C3%A1rio.html

Camargo, C. (2007). Planejamento Financeiro. 2a ed. Curitiba: IBPEX.

Casali, M. S., Treter, J. (2015). A importância da utilização da gestão financeira em microempresas da cidade de Cruz Alta. Cruz Alta: Unicruz.

Formenti, M. C. L., Martins, I. C. S. (jan./jun. 2015). Análise da Gestão Financeira nas Micro e Pequenas Empresas de Osasco. REMIPE – Revista de Micro e Pequenas Empresas e Empreendedorismo da FATEC Osasco, Osasco, 1(1):40-61.

Fragoso, L. (2014). Documentário: Agora minha terra não me pertence. Recuperado de: http://www.youtube.com/watch?v=UFrIVoJ4Czs

Gitman, L. J.(2010). Princípios de Administração Financeira. 12a ed. São Paulo: Pearson Prentice Hall.

Gonçalves, D. A., Lisilla, M. (2011). Controladoria Empresarial: gestão financeira em micro e pequenas empresas. Revista Hórus, v. 5, n. 2, Abr-Jun, 2011.

Instituto Brasileiro de Geografia e Estatística (IBGE). (2010). Censo 2010. Sinopse por Setores. Recuperado de: http://www.censo2010.ibge.gov.br/ sinopseporsetores/?nivel=st

Instituto Paranaense de Desenvolvimento Econômico e Social (IPARDES). (2008). Cadeia produtiva do turismo no Paraná: estudo sobre as regiões turísticas do estado. Curitiba: IPARDES.

Knafou, R.(1999). Turismo e território: por uma abordagem científica do turismo. In: Rodrigues, A. B. (Org.). Turismo e geografia: reflexões teóricas e enfoques regionais. (pp.62-74).São Paulo: Hucitec,

Longenecker, J. G., Moore, C. W., Petty, J. W., & Palich, L. E. (2007). Administração de pequenas empresas. São Paulo: Thomson Learning.

Lopes, J. E. F. (2011). Um estudo da gestão financeira das micro e pequenas empresas comerciais do município de Carapicuíba. [Dissertação Mestrado]. Pontifícia Universidade Católica de São Paulo, São Paulo. Programa de Pós-Graduação em Ciências Contábeis, PUC-SP, São Paulo.

Lozato-Giotard, J. P. (1990) Geografía del turismo: del espacio contemplado al espacio consumido. Barcelona: Masson.

Martello, A., Bogoni, N. M., Luz, R. M., & Marcon, A. (2015). Indicadores de gestão financeira: um estudo de gestão financeira realizado em empresas de pequeno e médio porte no município de Paraí - RS. Trabalho apresentado XV Convenção de Contabilidade do Rio Grande do Sul, Bento Gonçalves.

Martins, A. (2014). A utilização das ferramentas da gestão financeira nas empresas: análise das micro e pequenas empresas da cidade de pato branco no sudoeste do Paraná. Pato Branco: UTFPR.

Minayo, M. C. S. (2015). Trabalho de campo: contexto de observação, interação e descoberta. In: M. C. S. MINAYO (Org.) Pesquisa social – teoria, método e criatividade. Petrópolis/RJ: Vozes.

Moraes, R. (1999). Análise de conteúdo. Revista de Educação. Porto Alegre, 22(37): 7-32.

Paraná. Governo do Estado. (2012). Plano Integrado do Turismo Sustentável. Polo Turístico do Litoral Paranaense - PDITS”. Curitiba: Governo do Estado do Paraná, FAUEPG.

Peñaloza, V., Figueiredo, F.C. (2011). Fatores que influenciam a estrutura de capital em micro e pequenas empresas. Revista Pretexto, Belo Horizonte, 12(1):9-28.

Perobelli, F. F. C. (2006). Gestão Financeira e Planejamento de curto prazo: direcionadores de valor para as empresas. In: A. B. Esther, E. Paço-Cunha, M. T. Sanábio (Org.). Pequenas empresas – reflexões e perspectivas de ação. Juiz de Fora: EDUFJF.

Prefeitura Municipal de Guaratuba. (2005). Plano Diretor de Guaratuba: Zoneamento do uso e ocupação do solo. Recuperado em: <www.colit.pr.gov.br >

Russo, D. R. (2002). Problemas da Micro e Pequena Empresa: um estudo junto aos clientes do Balcão SEBRAE – Sede Porto Alegre. [Dissertação de Mestrado em Administração]. Universidade Federal do Rio Grande do Sul, Porto Alegre.

Santos, A. P. F., Silva, G. L.; Shimada, G. S., Martins, K. M. F., Oliveira, S. I., Nogueira, T. R. F. N., & Halt, E. (out. 2014). Gestão administrativa e financeira empresa j&g. Revista Ampla de Gestão Ambiental, São Paulo, 3(2):14-30.

Santos, A. R. (2000). Metodologia científica: a construção do conhecimento. Rio de Janeiro: DP&A.

Santos, L. M., Ferreira, M. A. M., Faria, E. R. (set./dez. 2009). Gestão Financeira de Curto Prazo: Características, Instrumentos e Práticas Adotadas por Micro e Pequenas Empresas. Revista de Administração da Unimep, 7(3):70–92.

Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE).(2015). 12 Anos de Monitoramento da sobrevivência e mortalidade de empresas. São Paulo: SEBRAE. Recuperado de: http://www.sebraesp.com.br/arquivos_site/ biblioteca/EstudosPesquisas/mortalidade/mortalidade_12_anos.pdf

Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE). (2014). Participação das Micro e Pequenas Empresas na economia brasileira. Brasília/DF: SEBRAE.

Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE). (2013). Sobrevivência das empresas no Brasil. Brasília/DF: SEBRAE. Coleção de Estudos e Pesquisas.

Severino, A. J. (2013). Metodologia do trabalho científico. 1a ed. São Paulo: Cortez.

Souza, L. G., Neves, E. O. (2011). Práticas de Gestão Financeira em Micro e Pequenas Empresas. Trabalho apresentado I Jornada Científica de Administração do IFNMG. Januária – MG: IFNMG.

Teodoro, P., Oliveira, V. C. S. (2006). O empreendedorismo por necessidade e a precariedade da formação gerencial do pequeno empreendedor brasileiro. In: A. B. Esther, E. Paço-Cunha, M. T. Sanábio (Org.). Pequenas empresas – reflexões e perspectivas de ação. Juiz de Fora: EDUFJF.

Triviños, A. N. S. (1987). Introdução à Pesquisa em Ciências Sociais: a pesquisa qualitativa em educação. São Paulo: Atlas.

Vianna, A. F., Gonçalves, J. P. G. (2011). Análise do Perfil da Gestão Financeira Realizada Pelas Micro e Pequenas Empresas da Cidade de Itajubá. Trabalho apresentado VIII Simpósio de Excelência em Gestão e Tecnologia. Rio de Janeiro: SEGeT.

Zanella, F. S., Barichello, R. (2016). Gestão financeira na agricultura familiar: um estudo de casos nas micros e pequenas empresas ligadas a Cooperativa Alternativa de Chapecó-SC. Chapecó- SC: UNIEDU.

1. Graduada em Gestão de Turismo (UFPR) e em Gestão Financeira (UNINTER). Especialista em Gestão Estratégica Empresarial (FACULDADE DOM BOSCO).

2. Docente do curso de Gestão de Turismo e Gestão Ambiental, e dos Programas de Pós-Graduação em Turismo e em Desenvolvimento Territorial Sustentável da UFPR, Mestre em Turismo e Hotelaria (UNIVALI) e Doutor em Geografia (UFPR).Email: marcelochemin@uol.com.br

3. Docente do curso de Gestão de Turismo, Gestão Empreendedorismo e dos Programas de Pós-Graduação em Turismo e em Desenvolvimento Territorial Sustentável da UFPR, Mestre em História Econômica (USP) e Doutora em Geografia (UFPR).

4. A taxa de sobrevivência de empresas constituídas desde 2007 com até 2 anos de vida indica sua passagem pelo período mais crítico para a continuidade das atividades.