![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 27) Año 2017. Pág. 11

Evandro Sadi VARGAS 1; Orlando MARTINELLI 2; José Marangoni CAMARGO 3

Recibido: 18/12/16 • Aprobado: 24/01/2017

2. Metodologia, base e organização dos dados

RESUMO: O artigo analisa a indústria de transformação brasileira através de indicadores estruturais entre 1996 e 2012. Discute se as características tecnológicas setoriais são importantes para os resultados técnicos e econômicos. Compara-se dois grupos de indústrias tecnologicamente distintos e três grupos de indicadores: 1. de agregação de valor da cadeia produtiva; 2. de eficiência técnico-produtiva, e; 3. de desempenho econômico-financeiro. Em ambas indústrias há o menor adensamento da cadeia produtiva, e a queda no nível de produtividade, e o aumento da eficiência do trabalho ligado ao processo produtivo. O indicador de mark up, em geral, é decrescente para ambas as indústrias. |

ABSTRACT: This article analyzes the Brazilian manufacturing industry through structural indicators between 1996 and 2012. It discusses if different sectoral technological features are important to their technical and economic results. Are compared two groups of technologically distinct industries, and three groups of structural indicators: 1. value added in the production chains; 2. technical and productive efficiency; 3. economic and financial performance. In both types of industries there is the smallest density of the production chain, and a fall in the level of productivity and the increasing of labor efficiency related to the production process. The mark up index, in general, is decreasing for both industries. |

A nova agenda de reformas econômicas e institucionais que tomou curso na economia brasileira a partir dos anos 1990 impactou estruturalmente os componentes de ordem produtiva, técnica, financeira e organizacional de amplos setores industriais. Inicialmente, ainda num ambiente econômico prévio ao Plano Real, as empresas foram induzidas a promover um processo de reestruturação produtiva que, na ausência de políticas industriais mais efetivas naquele período, a reestruturação ocorreu notadamente marcada por um ajuste defensivo. Buscou-se o corte de custos e o encolhimento do leque de atividades e de linhas de produtos das empresas. A estratégia produtiva foi focar nas atividades que ofereciam melhor retorno e eficiência, e a promoção de mudanças de gestão interna visando melhorar os aspectos técnicos e organizacionais. (Laplane e Sarti, 2006)

Num momento posterior, a política de abertura comercial foi aprofundada com a implementação do Plano Real. A partir de 1994, o ambiente econômico foi marcado fortemente pela sobrevalorização da taxa de câmbio, altas taxas de juros reais e aprofundamento da abertura comercial, cujo resultado mais imediato e sensível foi a maior penetração dos produtos importados no mercado interno . Nesse novo ambiente, as empresas foram forçadas a uma segunda rodada de reestruturação, especialmente pela busca de maior competitividade. Isso ocorreu basicamente pela via do deslocamento regional da produção, buscando áreas que gerassem vantagens comparativas estáticas (tais como, a oferta de mão-de-obra mais barata e benefícios fiscais regionais), mas, notadamente, no âmbito do processo produtivo, pela substituição de máquinas, equipamentos e insumos nacionais por importados. Até o final dos anos de 1990, dada a fragilidade do Estado para se investir na modernização da infraestrutura tradicional e/ou em ciência e tecnologia, a indústria brasileira apresentou pouca capacidade de investimentos em expansão, modernização e inovação da sua base produtiva. Os grandes grupos nacionais concentraram seus recursos na reorganização patrimonial, especialmente nos setores de insumos intermediários privatizados (siderurgia e petroquímica). Por seu turno, as empresas estrangeiras focaram seus recursos financeiros na aquisição de empresas nacionais e poucos investimentos em nova capacidade produtiva (greenfield) foram realizados (Laplane; Sarti, 2006).

Nos anos 2000, se por um lado os impactos macroeconômicos maléficos advindos das crises internacionais afetaram as expectativas de investimento das empresas, por outro, também se consubstanciou a ação mais firme do Estado em formular e gerenciar políticas públicas [4]. A nova orientação política induziu o aumento da renda do trabalho, a redução do desemprego e o aumento do salário mínimo real, criando vetores de estímulos macroeconômicos relacionados ao crescimento da demanda doméstica, notadamente a ampliação da demanda agregada, com destaque para o consumo das famílias. Esses fatores, somados aos demais estímulos dos gastos e investimentos públicos, geraram um aumento da base de demanda corrente doméstica, e, assim, a “retroalimentação dinâmica” entre o consumo e a produção industrial local. No entanto, parcela desse crescimento do consumo doméstico acabou “vazando para fora” com o aumento da fatia dos produtos importados no total da demanda doméstica, assim como aumentou o coeficiente de importação dos insumos e componentes na produção industrial brasileira (COSTA e GONÇALVES, 2012; MORCEIRO, GOMES e MAGACHO, 2012). Os anos 2000 marcam também profundas transformações na economia mundial. A ascensão das economias periféricas, particularmente a China, promoveu a ampliação na demanda por recursos naturais (que contribuiu decisivamente para a forte elevação nos preços de todas as classes de commodities a partir de 2002), e a maior concorrência manufatureira internacional, com efeitos negativos sobre os preços de diversos produtos finais e intermediários.

De uma perspectiva estrutural, tem-se verificado que, desde os anos 1990, embora em alguns ramos produtivos possam ter ocorrido certos ganhos de produtividade e/ou ganhos de eficiência produtiva – especialmente devido às economias de reorganização no âmbito corporativo e de economias de escala e de escopo – dada a ampliação horizontal da base da demanda –, não se verificou a construção de novas bases técnico-produtivas que permitisse à indústria brasileira mudanças significativas na matriz de produção no sentido de produtos mais nobres do ponto de vista da geração de valor agregado e/ou na geração de sinergias econômicas e tecnológicas mais dinâmicas nas relações de encadeamento econômico intra e inter-setorial. Diferentemente, o que a literatura tem constado é, principalmente, a evidência: i) da consolidação de uma trajetória da indústria rumando em direção da especialização produtiva em atividades mais intensivas em vantagens ancoradas em recursos naturais e/ou em atividades com menor exposição à concorrência externa. (Carvalho e Feijó, 2000); ii) da quase inexistência de esforços significativos e sistemáticos por parte das empresas locais de busca de vantagens competitivas dinâmicas, isto é, baseadas nos frutos dos investimentos em pesquisa e desenvolvimento (P&D) – as características mais comuns das empresas locais é a de serem “tomadoras de inovações” e/ou imitadoras não criativas de produtos e processos desenvolvidos no exterior. A constatação disso é a débil taxa de inovação tecnológica e a fraca intensidade de patenteamento dos setores produtivos brasileiros . Com raras exceções verificam-se esforços genuinamente inovadores. A importação se constituiu no caminho mais fácil, mais curto, e mais barato para as empresas ganhar acesso às inovações, mesmo considerando os diversos esforços de políticas públicas no âmbito do sistema nacional de inovação .

As evidências empíricas têm demonstrado que a indústria de transformação brasileira, desde a mudança do regime competitivo iniciado nos anos 1990, não tem sido capaz de – estruturalmente – trilhar o caminho observado na indústria de outros países periféricos, tais como, por exemplo, a China, a Coreia do Sul, e alguns outros NICs (países recentemente industrializados), cuja diversificação sinérgica da base manufatureira e a construção de vantagens comparativas dinâmicas de setores intensivos em capital e tecnologia forjaram os pilares de seus crescimentos econômicos diferenciados. Numa perspectiva mais ampla, nos planos do comércio e da organização técnico-produtiva internacional, pode-se inferir que essas características produtivas e tecnológicas da indústria brasileira têm conduzido à inserção de forma subordinada às denominadas Cadeias Globais de Valor (CGV). Segundo alguns autores, isso tem se manifestado pelo aprofundamento do processo de desarticulação das cadeias produtivas domésticas, pela menor densidade econômica das atividades mais intensivas em inovação e em valor agregado; estaria em curso a precoce redução relativa do setor produtivo industrial no produto e no emprego, e um processo indesejável de desindustrialização e/ou reprimarização produtiva da economia brasileira. (COUTINHO, 1997; Palma, 2005; Scatolin et al, 2007; Oreiro; Feijó, 2010; BONELLI; PESSOA, 2010). Para outros autores, apenas a formulação de uma política industrial sem uma articulação com uma política macroeconômica adequada, com taxas de câmbio e de juros mais estimulantes para as exportações e para os investimentos sobretudo nos setores mais dinâmicos das cadeias produtivas globais não seria suficiente para reverter essa tendência de desindustrialização da economia brasileira. (BELLUZZO, 2014, CANO, 2012).

Com base neste amplo pano de fundo, este artigo tem como objetivo averiguar empiricamente se a configuração desses novos ambientes econômicos, produtivos, comerciais, e institucionais sistêmicos na economia brasileira afetaram de forma diferenciada os segmentos industriais, ao se considerar as assimetrias de suas bases tecnológicas. Procura-se verificar se as diferentes características tecnológicas setoriais foram elementos importantes para o comportamento dos resultados técnico-produtivos, econômicos e financeiros de grupos industriais amparados por bases tecnológicas diferenciadas. Para tanto, a análise é desenvolvida considerando dois procedimentos empíricos básicos: a) para melhor captar as assimetrias das bases tecnológicas, faz-se a comparação por contraste entre dois grupos de indústrias tecnologicamente bem polarizados: as indústrias de alta intensidade tecnológica (IAT) e as indústrias de baixa intensidade tecnológica (IBT); ambas classificadas a partir da metodologia da OCDE (2005); b) são utilizados indicadores técnico-produtivos e econômicos estruturais relativos para cada um desses tipos de indústria. Os indicadores analisados são os de adensamento produtivo, produtividade do trabalho, de margens de custos de produção e de rentabilidade desses setores entre os anos 1996 e 2012. É importante esclarecer que este trabalho não tem a pretensão de realizar análises aprofundadas da dinâmica tecnológica dessas indústrias, mas apenas de apresentar um conjunto de resultados que facilitem a interpretação e o aprofundamento de estudos industriais de setores específicos.

O artigo é organizado da seguinte forma: após esta introdução ampliada, tem-se o capítulo primeiro, no qual são aprofundados os aspectos metodológicos da investigação empírica. Em seguida, no capítulo segundo, são apresentados os resultados quantitativos e realiza-se uma breve discussão sobre os mesmos para os tipos de indústrias consideradas. Por fim são feitas as considerações finais do estudo realizado.

A composição das IATs e das IBTs foi feita segundo a Classificação Industrial Internacional Padrão das Atividades Econômicas (ISIC). A compatibilização dos códigos ISIC (Rev. 3) com as classificações segundo o Código Nacional de Atividades Econômicas (CNAEs 1.0 e 2.0) do Instituto Brasileiro de Geografia e Estatística (IBGE) foi possível pela tabela de correspondência fornecida pela Comissão Nacional de Classificação (CONCLA). Assim, foi possível coletar e trabalhar os dados para todo o período considerado. (Quadro 1).

Quadro 1- Grupos industriais segundo a classificação de intensidade tecnológica.

Grupos industriais: divisão/grupo |

CNAE 1.0 |

CNAE 2.0 |

ISIC. Rev. 3 |

INDÚSTRIAS DE ALTA INTESIDADE TECNOLÓGICA (IATs) |

|||

Construção, montagem e reparação de aeronaves. |

35.3 |

30.4 |

353 |

Fabricação de produtos farmacêuticos |

24.5 |

21.2 |

2423 |

Máquinas para escritório, equipamentos de informática. |

30 |

26.2 |

30 |

Material eletrônico, aparelhos e equipamentos de comunicações. |

32 |

26.3; 26.1; 26.4 |

32 |

Equipamentos médico-hospitalares, precisão e ópticos, automação industrial, cronômetros e relógios. |

33 |

26.5; 32.5; 26.7 |

33 |

INDÚSTRIAS DE BAIXA INTENSIDADE TECNOLÓGICA (IBTs) |

|||

Produtos alimentícios e bebidas |

15 |

10 e 11 |

15 |

Produtos do fumo |

16 |

12 |

16 |

Fabricação de produtos têxteis |

17 |

13 |

17 |

Confecção de artigos do vestuário e acessórios |

18 |

14 |

18 |

Artefatos de couro, artigos de viagem e calçados. |

19 |

15 |

19 |

Fabricação de produtos de madeira |

20 |

16 |

20 |

Fabricação de celulose, papel e produtos de papel. |

21 |

17 |

21 |

Edição, impressão e reprodução de gravações. |

22 |

18 |

22 |

Fabricação de móveis e indústrias diversas. |

36 |

31 |

36 |

Bens reciclados. |

37 |

|

37 |

Fonte: OCDE (2005) e CONCLA/IBGE e adaptado pelos autores.

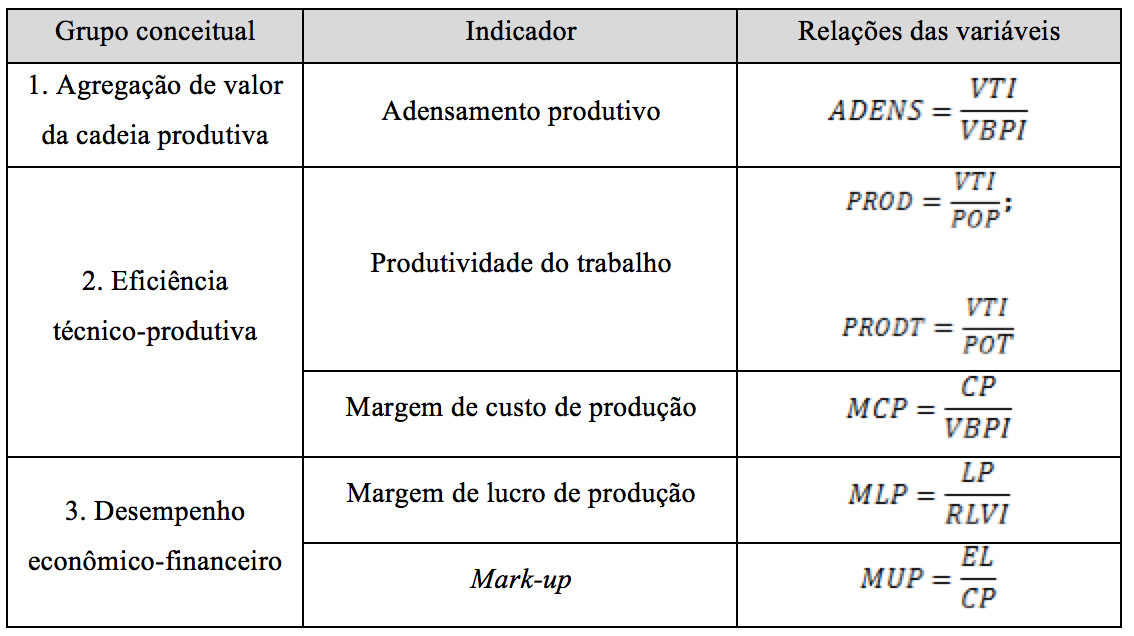

Foram selecionados três grupos conceituais de indicadores estruturais: o de agregação de valor da cadeia produtiva, de eficiência técnico-produtiva, e o de desempenho econômico-financeiro (Quadro 2). Esse procedimento conceitual e metodológico está baseado em Possas (1977), Tavares et alli (1978), Melo (2002), Santoro (2011), e em Monteiro e Cruz (2012). Para a produção dos indicadores relativos à indústria de transformação foram utilizados dados da Pesquisa Industrial Anual-Empresa (PIA-Empresa), realizada pelo IBGE. O ano de 1996 foi escolhido por motivos metodológicos, uma vez que nesse ano a PIA, visando adequá-la aos parâmetros do novo modelo de produção de estatísticas econômicas do IBGE, passou a substituir os censos industriais. As variáveis utilizadas para o cálculo dos indicadores tiveram seus valores deflacionados pelo Índice de Preços de Atacado (IPA), medido pela Fundação Getúlio Vargas.

Quadro 2: Grupos conceituais e seus tipos de indicadores estruturais

O indicador de adensamento produtivo ou de agregação de valor mostra o quanto o Valor de Transformação Industrial (VTI) participa do Valor Bruto da Produção Industrial (VBPI) de uma determinada indústria; isto é, ele indica qual o grau de dependência das demandas intermediárias de fora dessa indústria. Quanto maior for o índice, maior é o valor adicionado no processo produtivo da indústria. Assim, é um indicador relacionado à organização da produção e à importação de componentes. Se as compras no exterior elevam-se, o valor agregado da economia diminui, reduzindo o valor do indicador. Esse indicador pode ser também um indicador de desindustrialização. Para Feijó et al (2005, p. 19), “quanto menor for a relação mais próximo o setor está de ser uma indústria ‘maquiladora’ que apenas junta componentes importados praticamente sem gerar valor”.

O indicador de produtividade do trabalho total (PRODT) é calculado em termos de valor adicionado (VA) por pessoa ocupada, ou seja, medido pela capacidade do recurso humano de agregar valor ao produto. Para o cálculo da produtividade por pessoal total (PRODT) toma-se o Valor da Transformação Industrial (VTI) como proxy do VA. A produtividade do trabalho ligada à produção, ![]() , mostra a capacidade do recurso humano em agregar valor no “chão de fábrica”. A relação PROD/PRODT mostra a contribuição de pessoal ocupado indiretamente para a agregação de valor no processo produtivo [8]. Quanto mais próxima da unidade, menor o excesso de pessoal na área administrativa e maior a eficiência do trabalho ocupado na produção.

, mostra a capacidade do recurso humano em agregar valor no “chão de fábrica”. A relação PROD/PRODT mostra a contribuição de pessoal ocupado indiretamente para a agregação de valor no processo produtivo [8]. Quanto mais próxima da unidade, menor o excesso de pessoal na área administrativa e maior a eficiência do trabalho ocupado na produção.

As margens de custo de produção indica a participação dos custos de produção (CP) no Valor Bruto da Produção Industrial (VBPI) – isto é, o quanto os custos de produção representam no processo de geração do valor da produção da respectiva indústria. Quanto menores as margens de custo, possivelmente maiores as vantagens das empresas de uma indústria no que se refere às economias de tamanho, ou de escala e/ou de escopo no âmbito do processo produtivo. Os custos de produção considerado neste indicador é a soma dos custos das operações industriais (COI) com os gastos com pessoal (GP) [9]; ou: CP = COI + GP.

A margem de lucro de produção (MLP) é a participação do lucro da produção (LP) na receita líquida das empresas nas suas atividades industriais (RLVI). O LP é a diferença entre a receita líquida de vendas de atividades industriais e o custo de produção: ![]() . Assim, a MPL é um indicador de rentabilidade das atividades produtivas das empresas que compõem determinada indústria.

. Assim, a MPL é um indicador de rentabilidade das atividades produtivas das empresas que compõem determinada indústria.

O indicador do mark-up (MUP) mostra a participação do excedente líquido (EL) (este, definido como: ![]() ) nos custos de produção (CP). O excedente líquido representa a parcela do valor da produção apropriada pela empresa, descontados os custos de produção, indicando, portanto, a capacidade das empresas da indústria de agregar valor no processo produtivo.

) nos custos de produção (CP). O excedente líquido representa a parcela do valor da produção apropriada pela empresa, descontados os custos de produção, indicando, portanto, a capacidade das empresas da indústria de agregar valor no processo produtivo.

De uma perspectiva teórica, enquanto a MLP é a relação entre lucros e receita e mostra, assim, a retenção de lucros pelas empresas, o indicador de mark up, além de evidenciar a capacidade das empresas em agregar valor à sua produção, mostra também a relação entre preço e custo direto dos setores e/ou de segmentos produtivos – é, portanto, uma proxy de uma medida dos seus graus de monopólio (à la Kalecki) (POSSAS, 1977).

Os indicadores de adensamento mostram que no período ocorreu uma diminuição de agregação de valor para a da indústria de transformação (IT): de 46,9%, em 1996, o índice passou para 43,5% em 2012. Na IAT ocorreu uma queda de 10,8 pontos percentuais entre 1996 e 2012. Os segmentos que apresentam menor perda relativa de agregação de valor da cadeia produtiva foram os de fabricação de produtos farmacêuticos, que passou de 64,1%, em 1996, para 60,3% na média dos últimos três anos da série; e equipamentos médico-hospitalares, de precisão e ópticos, automação industrial, que decresceu de 61,3% para 59,6 na média dos últimos três anos da série. Entretanto, todos os segmentos industriais apresentaram redução do indicador no período. Os segmentos de máquinas para escritório e equipamentos de informática, de material eletrônico, aparelhos e equipamentos de comunicações revelaram perdas significativas de capacidade de agregação de valor de suas cadeias produtivas O primeiro setor, de um índice do valor adicionado pelas indústrias de 44,5%, em 1996, diminuiu para 25,4%, em 2012, queda de 19,1 pontos percentuais. O segundo, embora tenha perdido menor participação do valor adicionado no valor bruto da produção, a diminuição foi de 12,5 pontos percentuais. A indústria de construção, montagem e reparação de aeronaves, apesar de constituir aproximadamente 40%, em 2012, do valor adicionado no valor bruto da produção, decaiu cerca de 15 pontos percentuais no período em análise.

Tabela 1 - Indicador de adensamento produtivo IAT e IT: 1996 – 2012 (em %).

Período |

Códigos CNAE |

IAT |

IT |

||||

24.5 |

30 |

32 |

33 |

35.3 |

|||

1996 |

64,1 |

44,5 |

45,7 |

61,3 |

53,1 |

53,3 |

46,9 |

1997 |

62,7 |

38,2 |

45,2 |

59,1 |

51,2 |

51,9 |

45,8 |

1998 |

61,4 |

37,2 |

40,2 |

59,2 |

39,3 |

49,0 |

45,3 |

1999 |

58,1 |

41,3 |

37,3 |

56,7 |

42,2 |

46,4 |

45,7 |

2000 |

60,6 |

34,5 |

38,2 |

57,9 |

47,2 |

45,2 |

44,9 |

2001 |

55,1 |

44,9 |

36,9 |

54,4 |

47,1 |

44,7 |

44,0 |

2002 |

55,7 |

37,2 |

36,9 |

53,3 |

55,1 |

45,7 |

44,0 |

2003 |

56,8 |

35,0 |

29,4 |

53,2 |

46,6 |

42,1 |

43,1 |

2004 |

55,8 |

31,1 |

30,0 |

54,7 |

43,7 |

40,3 |

42,0 |

2005 |

61,7 |

27,2 |

30,2 |

56,5 |

34,1 |

41,1 |

42,3 |

2006 |

64,3 |

32,0 |

31,3 |

57,1 |

38,7 |

43,3 |

43,0 |

2007 |

64,3 |

28,4 |

32,7 |

57,1 |

33,7 |

43,2 |

42,3 |

2008 |

62,0 |

29,0 |

33,0 |

56,2 |

33,3 |

42,5 |

42,6 |

2009 |

61,1 |

28,7 |

32,2 |

58,9 |

27,9 |

43,3 |

43,4 |

2010 |

62,1 |

24,9 |

34,2 |

58,6 |

37,9 |

43,6 |

44,1 |

2011 |

60,5 |

25,1 |

34,3 |

60,1 |

38,1 |

44,1 |

44,0 |

2012 |

59,3 |

25,4 |

33,2 |

60,2 |

38,3 |

42,5 |

43,5 |

Nota:CNAE 24.5 (produtos farmacêuticos); CNAE 30 (máquinas para escritório e equipamentos de informática); CNAE 32 (material eletrônico, aparelhos e equipamentos de comunicações); CNAE 33 (equipamentos médico-hospitalares, precisão e ópticos, automação industrial, cronômetros e relógios); e CNAE 35.3 (construção, montagem e reparação de aeronaves).

Fonte: elaboração própria a partir de dados do IBGE, PIA-empresa.

Dado que o valor da produção é composto pela soma do valor do consumo de bens intermediários e o valor adicionado durante o processo produtivo, provavelmente deve ter ocorrido, nesses setores produtivos, um aumento do valor do consumo intermediário maior do que o valor agregado no processo produtivo, notadamente pela elevação das importações de insumos e componentes. Vários estudos mostram que nessa indústria tem ocorrido uma expressiva elevação de importação de componentes dos segmentos de máquinas para escritório, comunicação, equipamentos de informática e material eletrônico em geral. Entre 1996 e 2012 o déficit comercial da IAT passou de US$ 8,38 para US$ 39,95 bilhões. Isso indica que há um número expressivo de atividades econômicas da IAT que têm promovido a substituição – absoluta ou relativa – da produção local por bens importados, especialmente se se considerar a lógica produtiva e comercial das cadeias globais de valor para essa indústria.

No que tange à IBT, verificou-se também uma redução média da relação VTI/VBPI (Tabela 2). Entretanto, o comportamento por grupo industrial não foi generalizado como na IAT. Enquanto na IAT a redução foi de aproximadamente 9,0 pontos percentuais entre 1996/1997 e 2011/2012, nas IBT foi de apenas 4,0 pontos. Ou seja, na IBT não se pode detectar a tendência geral do processo de redução de adensamento das cadeias produtivas dos seus segmentos produtivos. Na IBT há segmentos que, diferentemente, elevaram (ou estabilizaram) os índices de adensamento de suas cadeias produtivas, tais como são os casos de vestuário e acessórios, de preparação e fabricação de artefatos de couro, de artigos de viagem e calçados, e de produtos da madeira. Os segmentos que apresentaram redução são: alimentos e bebidas, indústria do fumo, produtos têxteis, celulose, papel e produtos de papel, edição, impressão e reprodução de gravações, móveis e indústrias diversas, e reciclagem.

Tabela 2 - Indicador de adensamento produtivo – IBT: 1996 – 2012 (em %).

Período |

Códigos CNAE |

IBT |

|||||||||

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

36 |

37 |

||

1996 |

41,2 |

58,2 |

43,8 |

44,1 |

45,3 |

49,1 |

49,5 |

69,4 |

70,5 |

61,5 |

46,9 |

1997 |

41,0 |

52,3 |

42,1 |

42,9 |

41,9 |

48,7 |

48,9 |

72,0 |

67,5 |

63,9 |

46,3 |

1998 |

38,9 |

54,7 |

43,2 |

41,9 |

43,6 |

49,0 |

49,2 |

69,7 |

67,9 |

66,4 |

45,1 |

1999 |

38,5 |

60,8 |

44,7 |

43,8 |

41,0 |

51,9 |

49,7 |

65,3 |

69,1 |

66,7 |

44,8 |

2000 |

35,6 |

57,4 |

42,8 |

44,4 |

39,5 |

51,5 |

52,9 |

63,8 |

63,8 |

58,0 |

43,3 |

2001 |

37,4 |

58,7 |

41,4 |

45,2 |

40,9 |

51,1 |

50,6 |

61,4 |

61,4 |

60,5 |

43,2 |

2002 |

36,0 |

51,0 |

41,5 |

45,2 |

41,2 |

51,4 |

52,3 |

62,0 |

63,8 |

60,8 |

42,4 |

2003 |

37,0 |

47,9 |

38,1 |

45,5 |

38,7 |

49,4 |

49,3 |

61,5 |

61,4 |

59,1 |

42,0 |

2004 |

35,4 |

42,0 |

38,8 |

45,9 |

40,4 |

48,7 |

49,6 |

62,9 |

61,6 |

52,8 |

41,1 |

2005 |

37,5 |

42,1 |

39,8 |

42,0 |

40,6 |

46,1 |

45,7 |

63,8 |

60,4 |

54,4 |

41,8 |

2006 |

38,0 |

47,2 |

40,0 |

45,7 |

42,3 |

47,0 |

48,6 |

63,9 |

59,8 |

52,7 |

42,7 |

2007 |

36,0 |

50,2 |

39,5 |

46,1 |

41,4 |

47,2 |

47,5 |

63,5 |

61,1 |

49,3 |

41,5 |

2008 |

36,7 |

50,9 |

41,1 |

45,8 |

44,9 |

48,1 |

46,9 |

57,4 |

42,7 |

- |

40,3 |

2009 |

38,0 |

52,3 |

41,6 |

50,3 |

50,0 |

49,3 |

46,6 |

53,8 |

44,5 |

- |

41,5 |

2010 |

39,6 |

46,0 |

42,2 |

53,6 |

49,8 |

51,5 |

47,1 |

54,8 |

46,3 |

- |

42,9 |

2011 |

39,1 |

56,2 |

40,7 |

52,4 |

49,9 |

49,3 |

48,2 |

56,1 |

47,1 |

- |

42,6 |

2012 |

39,5 |

56,4 |

41,9 |

52,9 |

51,0 |

49,2 |

48,6 |

54,2 |

45,4 |

- |

42,8 |

Nota: CNAE 15 (alimentos e bebidas); CNAE 16 (indústria do fumo); CNAE 17 (produtos têxteis); CNAE 18 (artigos do vestuário e acessórios); CNAE 19 (preparação e fabricação de artefatos de couro, artigos de viagem e calçados); CNAE 2.0 (produtos da madeira); CNAE 21 (celulose, papel e produtos de papel); CNAE 22 (edição, impressão e reprodução de gravações); CNAE 36 (moveis e indústrias diversas); e CNAE 37 (reciclagem). Para o CNAE 37 não estão disponíveis dados a partir de 2008.

Fonte: elaboração própria a partir de dados do IBGE, PIA-empresa.

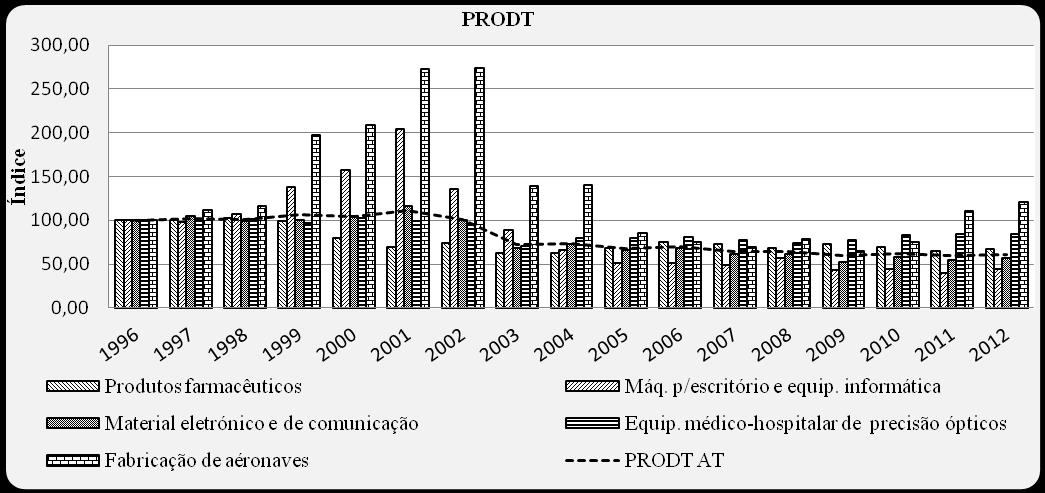

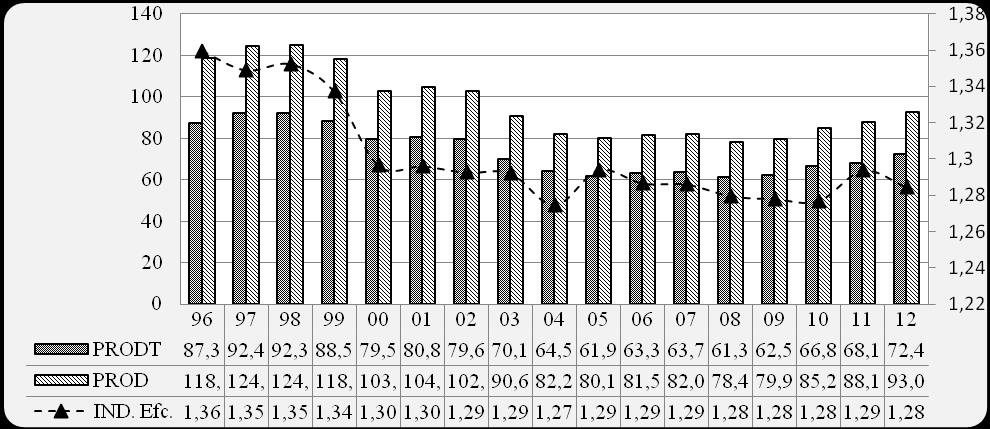

Considerando o período total, os índices de produtividade do trabalho da IAT apontaram para uma tendência de queda (Figura 1). No entanto, pode-se detectar duas fases distintas. Na primeira, entre 1996 e 2001, ocorreu certa estabilidade do índice médio, porém com comportamentos bastante díspares entre os setores. Verificou-se nos produtos farmacêuticos uma tendência forte de queda entre 1999 e 2001. Esta queda foi contrabalanceada pelo aumento geral do valor agregado por pessoa empregada nos setores de fabricação, montagem e reparação de aeronaves, e de produção de máquinas para escritório e equipamentos de informática.

Na segunda fase, entre 2002 e 2012, houve diminuição geral da produtividade de praticamente todos os setores. Essa queda da produtividade esteve associada ao aumento da contratação da mão de obra de forma mais significativa após 2002. Houve assim uma taxa de crescimento do emprego superior à da taxa de agregação de valor nas atividades produtivas. As causas disso podem ser resultado tanto da baixa incorporação de progresso técnico nessa indústria, impedindo que a geração de valor agregado acompanhasse o aumento da mão de obra empregada, bem como da não elevação da qualificação média dos trabalhadores. (Sampaio et alli, 2012)

Figura 1 - Índice de produtividade do trabalho na IAT - 1996-2012.

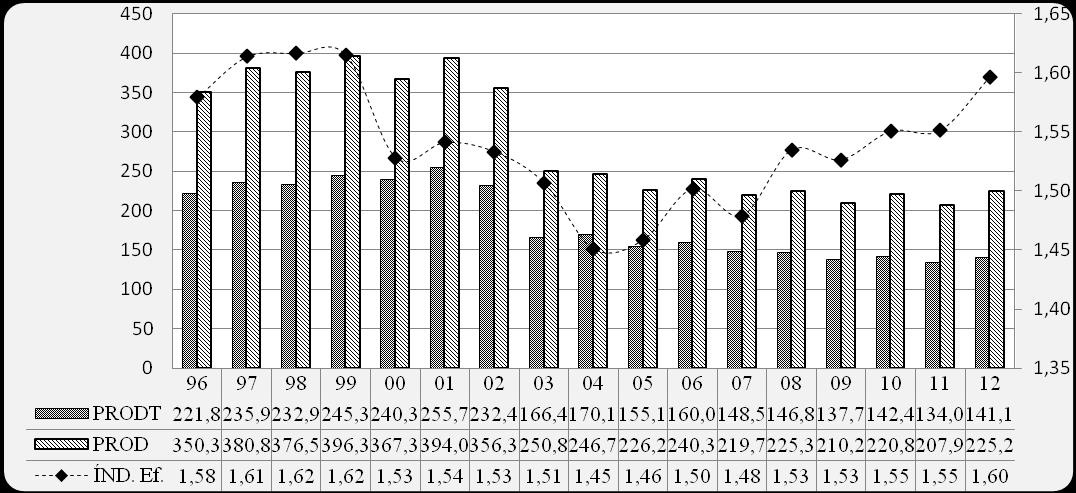

Se, por um lado, houve queda na produtividade do trabalho total, por outro, o que se verificou foi o aumento da eficiência do trabalho ligado à produção. Isso é demonstrado pela relação entre a produtividade do trabalho ligado à produção e a do trabalho total (PROD/PRODT). Nesta relação, quanto mais próxima ela estiver da unidade, menor é o peso do pessoal ocupado indireto à produção industrial, e maior a eficiência do trabalho ligado à produção. A Figura 2 mostra o aumento na eficiência no período entre 1999 a 2004, quando se se iniciou a reversão do indicador, significando que aumentou o excesso do pessoal ocupado indiretamente na produção industrial. A relação que era de 1,58 em 1996 passa para 1,45 em 2004, ano de menor índice, e atinge 1,60 no período final.

Figura 2 – Relação entre a produtividade do trabalho ligado à produção e total na IAT

Isso significa que, embora a produtividade do trabalho total das indústrias de alta tecnologia tenha diminuído no período de 1996 a 2004, ocorreu a elevação da eficiência ligada à produção. Isso pode indicar a diminuição de custos de trabalho ligados a atividades de apoio indireto à produção industrial, ou seja, nas atividades administrativas, de segurança, de limpeza, contábil entre outros serviços industriais que não sejam diretamente ligados à produção, isto é, um aumento dos processos de terceirização, concentrando-se nas suas atividades centrais. Entretanto, a partir de 2004 houve uma nova tendência de alta deste indicador, mostrando que as empresas passaram novamente gastar mais com a mão de obra indireta. Se se considerar a maior segmentação internacional das cadeias produtivas desses setores, esses gastos podem estar associados aos pagamentos crescentes de serviços tecnológicos, tais como os serviços (tanto domésticos como estrangeiros) de engenharia e de assistência técnica especializada, dentre outros.

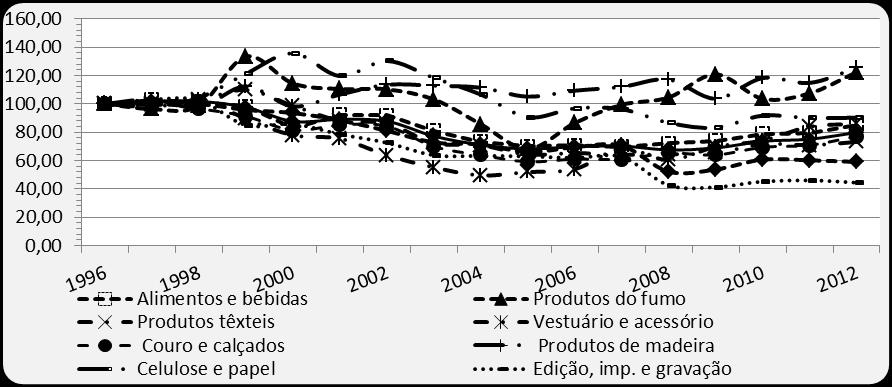

No que diz respeito à IBT, o que se verificou é a diminuição do índice de produtividade para a maior parte dos setores (Figura 3). No período, apenas dois, dos dez grupos industriais que compõem a IBT, registraram aumento na capacidade do recurso humano agregar valor aos produtos: setores associados aos produtos de fumo e aos produtos da madeira.

Figura 3 – Índice de produtividade do trabalho na IBT- 1996 - 2012.

Se por um lado, houve queda no nível de produtividade na maior parte dos setores da IBT, aumentou, por outro, a eficiência do trabalho ligado à produção. Como pode ser observado pela Figura 4, a relação entre a produtividade do trabalho ligado à produção e total diminuiu, significando que houve uma redução do peso de pessoal ocupado indireto à produção industrial, especialmente entre 1966 e 2000. Diferente da IAT, não se verificou na IBT uma reversão da tendência do índice a partir do início dos anos 2000, que se manteve praticamente estável. Isso pode evidenciar que, na IBT, o ajuste na (re)organização econômica e administrativa que as empresas implementaram mais fortemente entre meados dos anos 1990 e o início dos anos 2000, levou a uma relação técnica da distribuição do trabalho que tem se mantido estabilizada até recentemente.

Figura 4 – Relação entre a produtividade do trabalho ligado à produção e total

nas indústrias de baixa tecnologia, PROD/PRODT – Brasil, 1996 a 2012.

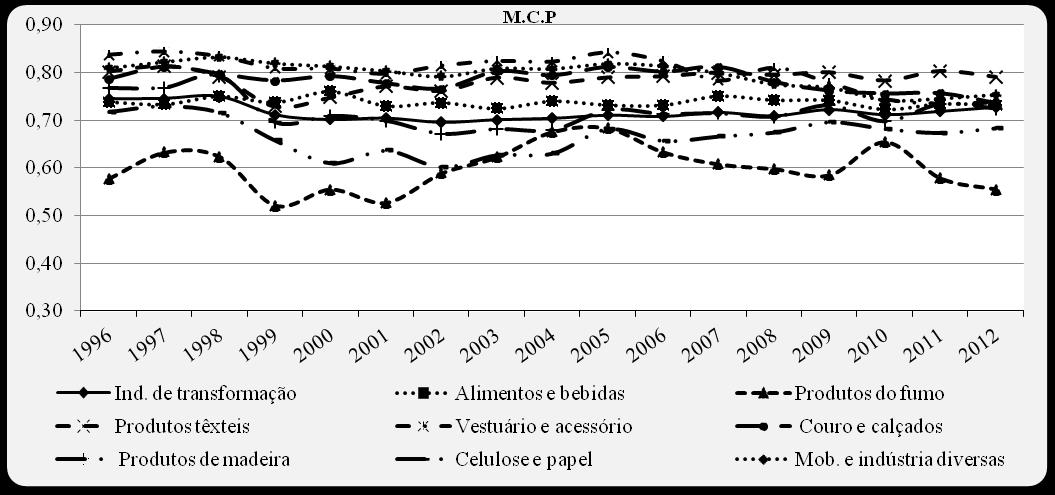

As margens de custo de produção (MCP) indica a participação dos custos de produção (CP) no Valor Bruto da Produção Industrial (VBPI). Teoricamente essa relação reflete as vantagens das empresas de uma indústria no que se refere às economias de tamanho, ou de escala e/ou de escopo no âmbito do processo produtivo. Quanto menor o índice de MCP, maiores seriam essas vantagens.

O cálculo da MCP para a IAT demonstrou que, após 2002, não houve um comportamento semelhante entre os setores. Pode-se detectar uma tendência de aumento (médio) para os setores ligados à fabricação de máquinas para escritório e equipamentos de informática, de material eletrônico e equipamentos de comunicação. Os setores com menor vigor nessa tendência foram os de produtos farmacêuticos, e o de equipamento médico-hospitalar e precisão óptica, automação industrial, cronômetros e relógios. Além disso, verificou-se a maior dispersão das MCP dos setores, fato menos evidente entre os anos 1996 e 2001. (Figura 5)

Figura 5 – Margem de custo com a produção na IAT- 1996 - 2012.

No que se refere a IBT, os cálculos da MCP mostram, para a maior parte dos setores, uma certa estabilidade durante o período 1996 a 2005, e depois uma ligeira tendência de queda a partir desse ano. Os setores que destoaram foram os de produtos de fumo e o de celulose e papel. (Figura 6) Esses dados podem demonstrar o surgimento de diversos ganhos de economias pelas empresas, notadamente pelo crescimento do mercado doméstico após meados dos anos 2000.

Figura 6 – Margem de custo com produção na IBT- 1996 – 2012.

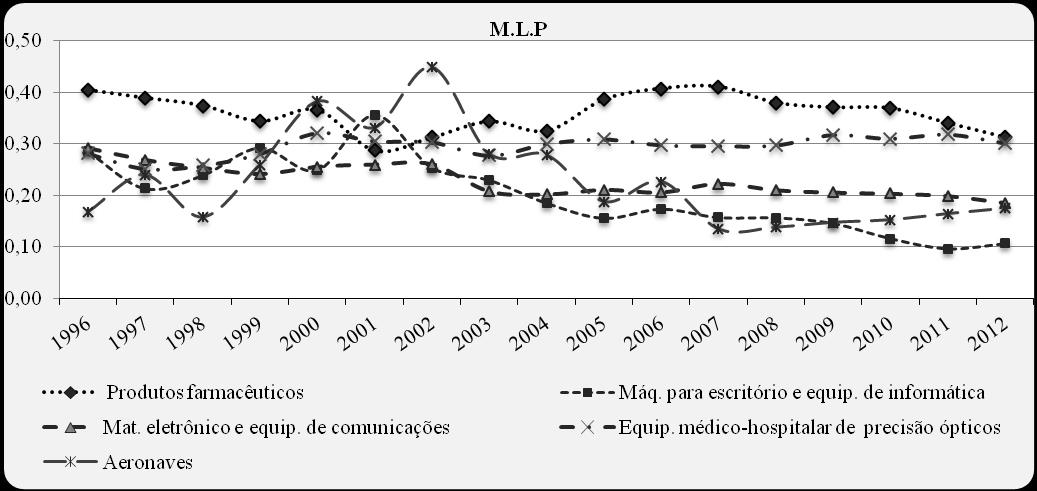

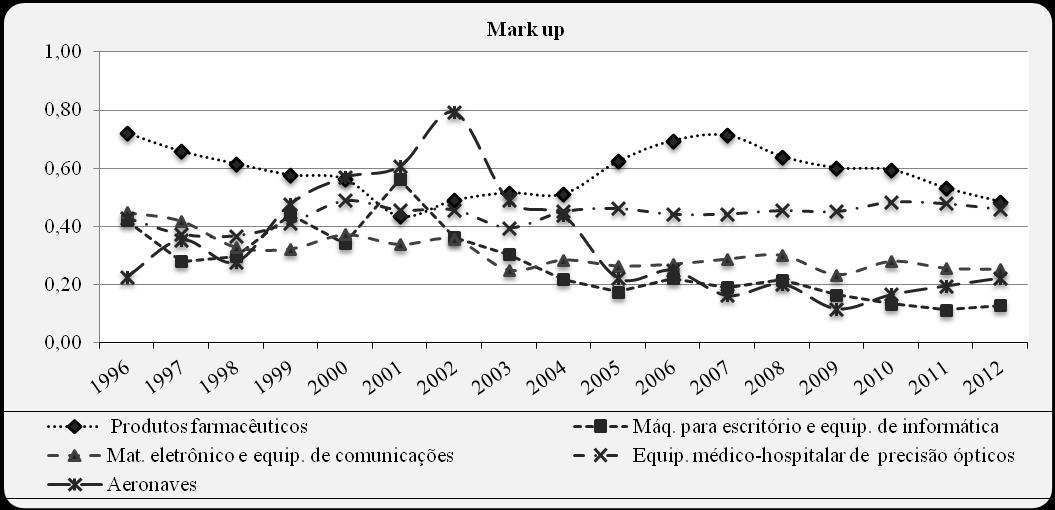

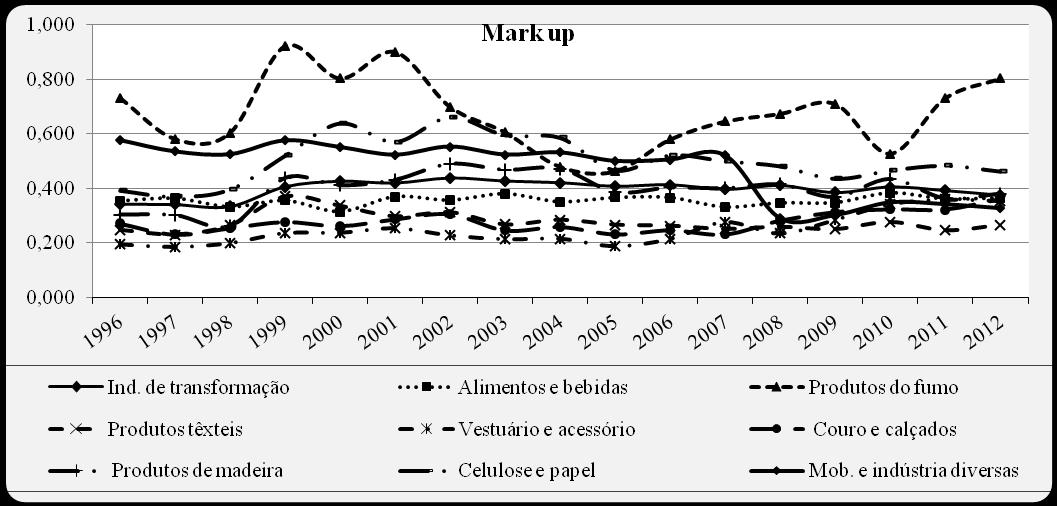

Como já mencionado, a MLP mostra a participação do lucro da produção na receita líquida das empresas nas suas atividades industriais; ou seja, é um indicador de rentabilidade das atividades produtivas das empresas que compõem determinada indústria. O indicador do mark-up (MUP) mostra a participação do excedente líquido nos custos de produção. Nesse sentido, mostra também a relação entre preço e o custo direto, sendo assim uma proxy dos graus de monopólio (à la Kalecki) (POSSAS, 1977).

As Figura 7 e 8 mostram que na IAT, após 2003, ocorreu uma tendência de queda tanto nas margens de lucro com a produção, como também nos índices de mark-ups para a maior parte dos setores. O mark-up médio entre 1996 e 2002 foi de 0,45, passando para 0,35 entre 2003 e 2012. Essa tendência reflete, por um lado, o aumento mais que proporcional dos custos sem contrapartida das receitas das atividades de produção das empresas. Por outro, indicam que ocorreu a diminuição do grau de monopólio das empresas da IAT. Ou seja, as empresas não estão aumentando os preços conforme aumentam os custos de produção e, dessa forma, as margens de lucro diminuíram. Para as IAT a relação preço/custo se manteve mais estável para as atividades de fabricação de equipamentos médico-hospitalares, de precisão e ópticos.

Um fator explicativo para esse comportamento pode ser reflexo de perda de competitividade para empresas internacionais, dado o aumento das importações desse grupo em um cenário de abertura econômica, câmbio valorizado e altas taxas de juros, como demonstrado por algumas pesquisas, (COSTA e GONÇALVES, 2012; MORCEIRO, GOMES e MAGACHO, 2012). Outro fator é o redirecionamento, das grandes corporações, dos processos produtivos para diferentes regiões do mundo em busca de maiores lucros, em função da importância das cadeias globais de valor para os produtos dessa indústria.

Figura 7– Margem de lucro de produção – IAT - 1996 - 2012.

--------

Figura 8 – Mark up – IAT - 1996 – 2012.

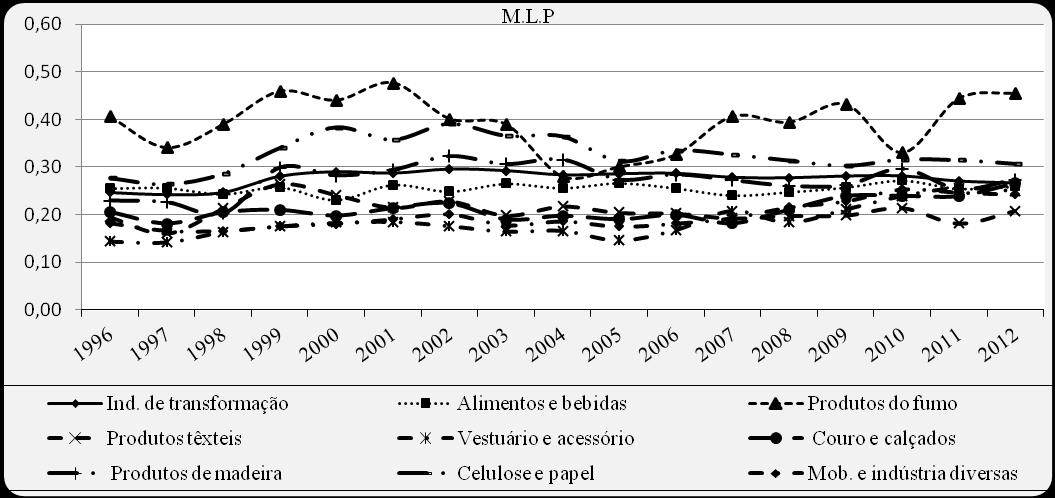

As Figura 9 e 10 mostram os índices de MLP e de mark-up para a IBT. Pode-se observar que, comparativamente aos índices da IAT, há um menor grau de dispersão entre os setores. O único setor destoante é o de produtos do fumo, com um comportamento bastante atípico. Da mesma forma que na IAT, o mark-up médio passou de 0,42 no período 1996 a 2002, para 0,38 no período 2003 a 2012. Uma queda menor que a da IAT. Aliás, após 2002, o mark-up médio da IBT focou sempre acima do mark-up da IAT, indicando que o grau de monopólio das indústrias tradicionais foi superior à das indústria mais dinâmicas em termos tecnológicos.

Figura 9 Margem de lucro da produção – IBT - 1996 – 2012.

--------

Figura 10 – Mark up – IBT - 1996 – 2012.

Este artigo teve por objetivo principal analisar o comportamento da indústria de transformação brasileira através de indicadores técnico-produtivos e econômicos, no período de 1996 a 2012. Como hipótese, buscou-se averiguar se as mudanças ocorridas na indústria brasileira após os anos 1990 impactaram de forma assimétrica os setores produtivos. Ou seja, buscou-se averiguar se os novos ambientes econômico, produtivo, comercial, e institucional afetou de forma diferenciada os segmentos industriais, a partir das assimetrias de suas bases tecnológicas. Este trabalho não teve a pretensão de realizar análises aprofundadas da dinâmica tecnológica dessas indústrias, mas apenas de apresentar um conjunto de resultados que facilitem a interpretação e o aprofundamento de estudos industriais posteriores.

A comparação de indicadores técnico-produtivos e econômicos entre as IAT e IBT mostrou tanto diferenças quanto certas tendências comuns. No que diz respeito ao indicador de agregação de valor da cadeia produtiva, verificou-se a diminuição do índice de adensamento em ambas indústrias. Mas a maior intensidade foi verificada na IAT, uma vez que todos os setores dessa indústria reduziram o índice de adensamento. Nos grupos produtivos da IBT o resultado foi no mesmo sentido: apenas três, dos dez grupos industriais estudados, apresentaram aumento do adensamento das cadeias produtivas.

Os indicadores de eficiência técnico-produtiva apresentaram algumas diferenças. Os indicadores de produtividade do trabalho total apresentaram queda em ambas as indústrias. No entanto pode-se detectar que na IAT houve também o aumento da eficiência do trabalho ligado à produção entre 1996 e 2004. Entretanto, a partir de 2004 houve uma nova tendência de alta deste indicador, mostrando que as empresas passaram novamente gastar mais com a mão de obra indireta. Esses gastos podem estar associados à maior internacionalização dos fluxos econômicos dessa indústria e, assim, a pagamentos crescentes de serviços tecnológicos, tais como os serviços (tanto domésticos como estrangeiros) de engenharia e de assistência técnica especializada, dentre outros. Na IBT, diferentemente, não se verificou a reversão da tendência do índice a partir de 2004. Isso pode evidenciar que, na IBT, o ajuste na (re)organização econômica e administrativa que as empresas implementaram – notadamente entre meados dos anos 1990 e o início dos anos 2000 – levou a uma relação técnica da distribuição do trabalho direto e indireto que tem se mantido estabilizada até recentemente.

O índice de MCP também apresentou diferenças. Na IAT demonstrou que há dois comportamentos entre período distintos. Após 2002 verificou-se um comportamento menos semelhante e com maior dispersão das MCP dos setores, fato menos evidente entre os anos 1996 e 2001. Na IBT, os cálculos da MCP mostram, para a maior parte dos setores, uma certa estabilidade durante o período 1996 a 2005, e depois um ligeira tendência de queda esse ano.

Os indicadores de desempenho econômico-financeiro também apresentaram algumas diferenças. Embora em ambos os grupos de indústrias houvesse uma tendência de piora desses indicadores, verificou-se que, após 2003, na IAT houve a tendência de queda maior nos índices margens de lucro com a produção e de mark-ups, se comparados com os índices da IBT. Isso mostra a diminuição do grau de monopólio das empresas da IAT maior do que as da IBT.

Este comportamento pode decorrer das próprias mudanças da economia nas últimas décadas, que levaram a uma perda de dinamismo e da posição da indústria de transformação brasileira, com perda de elos das cadeias produtivas, redução do valor agregado, menor competitividade especialmente dos segmentos de maior conteúdo tecnológico e crescente déficit da balança comercial da indústria de transformação.

Araújo, B.C. Incentivos fiscais à pesquisa e desenvolvimento e custos de inovação no Brasil, Radar: Tecnologia, Produção e Comércio Exterior, Brasília, n. 8, 2010.

BELLUZZO, L. G. As novas condições do desenvolvimento. Le Monde Diplomatique Brasil, n.80, São Paulo, 2014.

BONELLI, R.; PESSOA, S. Desindustrialização no Brasil: um resumo da evidencia. São Paulo: FGV/Ibre, Texto para Discussão, n. 7, mar. 2010.

CANO, W. A desindustrialização no Brasil. Economia e Sociedade, Campinas, v. 21, p. 831-851, 2012.

COMIN, A. A desindustrialização Truncada Perspectivas do Desenvolvimento Econômico Brasileiro. Tese (doutorado). Campinas, UNICAMP, 2009.

CAVALIERI DA SILVA, H. O processo de desindustrialização: uma avaliação sob a perspectiva da economia brasileira (1990-2010). Tese (dissertação). Florianópolis, UFSC, 2012.

COSTA, K. V. e GONÇALVES, F. O. Desindustrialização e especialização tecnológica: uma análise empírica entre 1989-2010. Porto de Galinhas, 40º Encontro Nacional de Economia da ANPEC, 2012.

Coutinho, L. A especialização regressiva: um balanço do desempenho industrial pós-estabilização. In

FEIJÓ, C. A.; CERQUEIRA, L. F. An interpretation of the behavior of the mark up in the Brazilian industry. Investigación Económica, vol. LXIX, 272, abril-junio de 2010, pp. 57-86.

FEIJÓ, C.A; CARVALHO, P. G. M de; RODRIGUEZ, M.S. Concentração industrial e produtividade do trabalho na indústria de transformação nos anos 90: evidências empíricas. Economia, Niterói (RJ), v. 4, n. 1, pp. 19-52, jan./jun. 2003.

FEIJÓ, C. A.; CARVALHO, P. G. M. Produtividade industrial no Brasil: o debate recente. Fundação de Economia e Estatística (FEE), v. 28, n. 3 (2000).

IEDI - Indústria de Transformação por intensidade tecnológica em 2012: Ainda não temos uma política de demanda efetiva. São Paulo, Carta IEDI nº 464, , IEDI, 2013.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). Disponível em: <www.ibge.gov.br>. Acesso em 05 de jun. 2013.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). Pesquisa Industrial – empresa 2011. Rio de Janeiro, v. 30, n.1, p.1-184, 2011.

MELO, J. L de. Dinâmica concorrencial da indústria de laticínios no Brasil na década de 90: as cooperativas frente à abertura comercial. 2002. 158f. Tese (doutorado em Economia Aplicada) – Universidade Federal de Viçosa, Viçosa, 2002.

MONTEIRO, M. A.; CRUZ, A. G. A superioridade do desempenho da indústria extrativa mineral face a de transformação na região norte: 1996-2010. Paper do NAEA, Belém, n. 291, 2012.

MORCEIRO, P. C. Desindustrialização na economia brasileira no período de 2000-2011: abordagens e indicadores. 2012. 219f. Dissertação (Mestrado). Araraquara Universidade Estadual Paulista (UNESP), 2012.

MORCEIRO, P. C., GOMES, R. e MAGACHO, G. Conteúdo importado na produção industrial e na demanda final do Brasil recente: uma proposta de indicadores de importação e de conteúdo nacional/estrangeiro. Porto de Galinhas, 40º Encontro Nacional de Economia da ANPEC, 2012.

OCDE. Science, Technology and Industry Scoreboard. Paris: OCDE, 2005.

POSSAS, M. L. Estruturas de mercado em oligopólio. 2. ed. São Paulo, Hucitec, 1985.

POSSAS, M. L. Estrutura industrial brasileira: base produtiva e liderança dos mercados. Tese (mestrado). Campinas, UNICAMP, 1977.

RAPINI, M. S. Padrão de financiamento aos investimentos em inovacao no Brasil. Belo Horizonte: Cedeplar, Texto para Discussão, n. 497, set. 2013. Disponível em: <http://goo.gl/L0nuAB>. Acesso em 15 abr, 2015.

SANTORO, L. E. B. A indústria de bens de capital e o desenvolvimento tecnológico industrial brasileiro: potencialidades e limites. Tese (mestrado). Rio de Janeiro, UFRJ, 2011.

SARTI, F.; HIRATUKA, C. Desenvolvimento industrial no Brasil: oportunidades e desafios futuros. Texto para discussão. IE/UNICAMP, campinas, n. 187, jan. 2011.

SARTI, F.; HIRATUKA, C. Indústria mundial: mudanças e tendências recentes. Texto para discussão. IE/UNICAMP, Campinas, n. 186, dez. 2010.

Silber, D. Mudanças Estruturais na Economia Brasileira (1988-2002): Abertura, Estabilização e Crescimento. Cadernos Prolam, 2003. Programa de Pós-Graduação Interunidades em Integração da América Latina - Prolam/USP. Disponível em: <http://www.usp.br/prolam/simao.pdf>. Acesso em: 18 maio.2015.

TAVARES, M.C. et al. Estrutura industrial e empresas lideres. Relatório de pesquisa. Rio de Janeiro: Finep, 1978.

UNITED NATIONS CONFERENCE ON TRADE AND DEVELOPMENT (UNCTAD) 2013. Global Value Chains: Investment and trade for development. World Investment report, New York and Genova, 2013.

VARGAS, E. S. O comportamento da indústria de transformação brasileira entre 1996 e 2011: uma análise a partir de indicadores técnicos e econômicos. Tese (mestrado). Santa Maria, UFSM, 2014.

1. Mestre em Economia pelo Programa de Pós Graduação em Economia e Desenvolvimento – PPGE&D – UFSM Email: evandro_vargas@yahoo.com.br

2. Doutor em Economia - Unicamp Programa de Pós Graduação em Economia e Desenvolvimento – PPGE&D – UFSM Email: orlando.martinelli@gmail.com

3. Doutor em Economia - Unicamp Departamento de Ciências Políticas e Econômicas – Unesp- Campus de Marília Email: jmaraga@uol.com.br

4. O coeficiente médio de importação/produção passou de 5,7% em 1990 para 20,3% em 1998 (SILBER, 2003).

5. Em 2004 tem-se a implementação da Política Industrial, Tecnológica e de Comércio Exterior (PITCE), que propunha estimular o desenvolvimento, em termos de geração e difusão de inovações, competitividade e dinamismo internacional; em 2007 o Programa de Aceleração do Crescimento (PAC), que visa estimular o crescimento através do investimento em obras de infraestrutura; em 2008 foi lançada a Política de Desenvolvimento Produtivo (PDP); em 2011 o Plano Brasil Maior (PBM).

6. Para Araújo (2012, p. 6), “apesar dos explícitos esforços governamentais desde 2003 e do chamado ‘boom científico’ brasileiro, os indicadores de inovação não mudaram dramaticamente na última década se comparada à anterior”. De forma semelhante, para Rapini (2013, p. 24) “os programas públicos concentram-se no financiamento às etapas de menor risco e a incerteza e a escassez de fontes apropriadas de financiamento apresenta-se como barreira relevante para a inovação”.

7. Podem ser citados, a partir da segunda metade dos anos 1990, a criação dos Fundos Setoriais, os Programas de Desenvolvimento Tecnológico Industrial e Agropecuário (PDTI/PDTA), a Lei de Inovação em 2004, a Lei do Bem em 2005, o Plano de Ação em Ciência, Tecnologia e Inovação (PACTI), e a Estratégia Nacional de Ciência, Tecnologia e Inovação (ENCTI). As formas típicas de atualização tecnológica consistem na adoção da tecnologia “incorporada” em projetos de produtos e em equipamentos adquiridos no exterior. (ARAÚJO, 2010)

8. O conceito de pessoal ocupado ligado à produção (POP) corresponde ao número de pessoas remuneradas diretamente pela empresa, efetivamente ocupadas nas atividades de produção de bens e serviços industriais; de manutenção e reparação de equipamentos industriais; de utilidades; e de apoio direto à produção industrial. Já pessoal ocupado total (POT) corresponde ao número de pessoas remuneradas diretamente pela empresa, ocupadas nas atividades de apoio indireto à produção industrial, ou seja, nas atividades administrativas, de segurança, de limpeza, contábil, de controle gerencial, e, ainda, comerciais, de serviços não-industriais, de transporte, de construção, agropastoril, etc., mesmo quando tratadas como custo pela empresa (IBGE, PIA-empresa, 2011).

9. Os custos das operações industriais (COI) são os valores dos custos na empresa, diretamente envolvidos na produção: consumo de matérias-primas, materiais auxiliares e componentes (M); compra de energia elétrica e consumo de combustíveis (EC); compra de peças e acessórios (PF); e serviços industriais e de manutenção e reparação de máquinas e equipamentos ligados à produção prestada por terceiros (ST). Dessa definição, excluem-se os gastos com salários e encargos (GP). Assim, o COI é expresso por: . Os gastos de pessoal (GP) incluem salários, retiradas e outras remunerações (S), previdência social (PS), previdência privada (PP), FGTS, indenizações trabalhistas (IT) e benefícios (B). Assim: GP = S + PS + PP + IT + B. (IBGE, PIA-empresa, 2011)