![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 27) Año 2017. Pág. 28

Giovanna I. B. de MEDEIROS 1; Thiago José FLORINDO 2; Glauco SCHULTZ 3; Edson TALAMINI 4

Recibido: 22/12/16 • Aprobado: 30/01/2017

2. Abordagem sistêmica da competitividade de cadeias agroindustriais

RESUMO: A produção de oleoresina a partir das espécies de Pinus spp vem sendo valorizada pela vasta aplicabilidade de seus derivados nas indústrias química e farmacêutica. Por se tratar de uma espécie exótica no Brasil e pela carência de estudos sobre seus aspectos econômicos, pretendeu-se identificar a posição dos produtos resinosos do país no comércio internacional e os principais direcionadores que influenciam a competitividade dessa cadeia produtiva. Verificou-se que, apesar de ser um setor relativamente novo, o Brasil ocupa uma posição de destaque no mercado externo, mas que algumas questões do ambiente institucional representam desincentivos ao setor. |

ABSTRACT: The production of oleoresin from Pinus spp species has been valued by the wide applicability of its derivatives in the chemical and pharmaceutical industries. Because it is an exotic species in Brazil and the lack of studies on its economic aspects, it aimed to identify the position of the resinous products in the country in international trade and the main drivers that influence the competitiveness of this chain. It was found that, despite being a relatively new sector, Brazil occupies a prominent position in the foreign market, but some issues of the institutional environment are disincentives to the sector. |

Os plantios com pinus no Brasil fizeram parte de uma estratégia de desenvolvimento na década de 1960, implementada por meio de incentivos fiscais para plantios florestais, visando garantir os suprimentos de matéria-prima para a indústria madeireira e é considerada um marco na silvicultura brasileira (Sociedade Brasileira De Silvicultura, 2007). No entanto, o seu aproveitamento industrial não se limita à obtenção da madeira para serração e aglomerados ou para combustível (carvão), mas também para a fabricação de pasta de papel pelas empresas de celulose e a obtenção de produtos resinosos (Ferreira, 2001).

A oleoresina de pinus é composta por breu e terebentina e é biosintetizada como parte de um mecanismo de defesa contra seus maiores predadores, principalmente besouros e fungos patogênicos (Bohlmann & Keeling, 2008). A obtenção de resina pode ser realizada juntamente com qualquer um dos outros tipos de aproveitamento do pinheiro, pois a resinagem, quando bem realizada, origina uma pequena perda no volume e na qualidade da madeira, mas que é facilmente compensada pelo maior rendimento financeiro e, sobretudo, pela antecipação de receitas (Ferreira, 2001).

Nas operações de resinagem comerciais, a oleoresina é extraída de árvores vivas por meio de um processo de estriamento na casca, seguido ou não da aplicação de uma pasta química estimulante (Rodrigues & Fett-Neto, 2009). Depois de coletada, a conversão da oleoresina bruta em goma de terebentina e goma de breu é realizada pela destilação a vapor (Rezzi, Bighelli, Castola & Casanova, 2005). Em seguida, estes subprodutos são processados para utilização subsequente na fabricação de diversos produtos industriais, sendo que, o valor de mercado e a utilização final são definidos de acordo com a sua composição química e as propriedades físicas (Rodrigues-Corrêa & Fett-Neto, 2012).

A oleoresina de pinus representa uma fonte inestimável e renovável de componentes com diversas aplicações industriais. A terebentina é matéria-prima para produtos de limpeza, óleo de pinho, fragrâncias e compostos aromatizantes, pesticidas, solventes para tintas e produtos farmacêuticos (Jantam & Ahmad, 1999). Seu valor agregado é ainda maior como aditivo de alimentos, para aromas e fragrâncias, por se tratar de um composto natural que pode ser diretamente utilizado, de forma segura para o consumo (Adams, Gavin, McGowen, Waddell, Cohen, Feron & Smith, 2011). Mais recentemente, também há pesquisas sobre a aplicação da terebentina como biocombustível (Anand, Saravanan & Srinivasan, 2010).

Da mesma forma, o breu possui diferentes utilidades, para adesivos, revestimentos, tintas de impressão, impermeabilizantes, emulsionantes de polimerização, precursores de polímeros, surfactantes e emulsionantes para aplicações farmacêuticas e cosméticas (Rodrigues-Corrêa & Fett-Neto, 2012). Por essa multiplicidade de aplicações, o cultivo de pinus tornou-se uma atividade econômica estratégica, especialmente quando realizada em áreas marginais, visando recuperar valor de áreas improdutivas e degradadas (Rodrigues-Corrêa & Fett-Neto, 2012).

Considerando que a bioeconomia pode e deve ser para o século XXI o que a economia baseada em combustíveis fósseis foi para o século XX (Hardy, 2002), tornou-se imperativa a transição para uma economia baseada em recursos biológicos renováveis (Golembiewski, Sick & Leker, 2014). A bioeconomia engloba todas as atividades econômicas que capturam valor a partir de produtos e processos biológicos, gerando crescimento econômico e o aumento do bem-estar (European Commission, 2012). Sua relevância é evidente, ao oferecer soluções tecnológicas para obter processos alternativos mais sustentáveis para a produção industrial baseada em matérias-primas fornecidas pelo agronegócio (Golembiewski et al., 2014).

Como consequência, o agronegócio altera seu papel, de um setor que produz e processa commodities para um provedor de matérias-primas com atributos biológicos específicos, destinadas a um conjunto mais amplo de usos finais (Boehlje, Roucan-Kane & Bröring, 2011). Essas mudanças estruturais sugerem que as organizações agroindustriais precisam estar cada vez mais atentas em avaliar a competição que irão enfrentar, assim como as oportunidades que poderão ter ao adaptarem-se a esse novo cenário (Boehlje et al., 2011).

Desse modo, organizações, regiões e países devem analisar suas competitividades em relação a concorrentes nacionais e estrangeiros, levando a mudança de estratégias empresariais e governamentais que determinam a capacidade competitiva e ainda a criação de novas formas de articulação entre os diferentes agentes públicos e privados (Batalha & Souza Filho, 2009). Neste contexto, pretende-se identificar qual a posição dos produtos resinosos brasileiros no comércio internacional e quais os principais direcionadores que influenciam a competitividade desta cadeia produtiva no país.

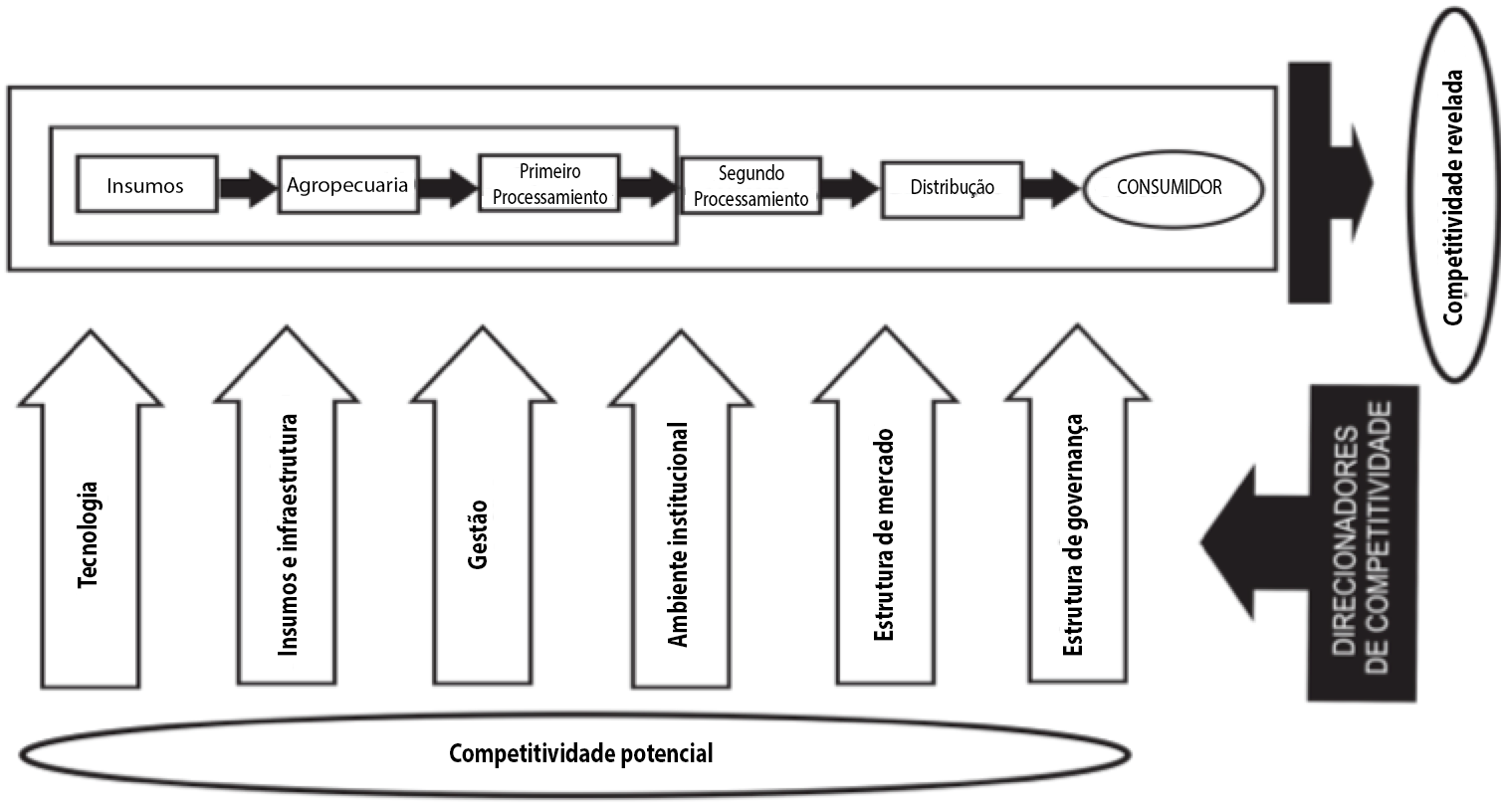

O desenvolvimento sustentado da agricultura não pode ser analisado sem considerar o contexto sistêmico, que considere também a competitividade das atividades situadas a montante e a jusante da produção agropecuária (Batalha & Souza Filho, 2009). Dessa forma, o espaço de análise pertinente para o estudo da competitividade dos agronegócios deve, necessariamente, compreender além das atividades agropecuárias propriamente ditas, também aquelas ligadas aos insumos agropecuários, à agroindústria de processamento e aos sistemas de distribuição, além de aspectos importantes ligados ao ambiente institucional em que a cadeia agroindustrial está inserida (Batalha & Souza Filho, 2009).

Staatz (1997) relaciona cinco aspectos que são intrínsecos à aplicação da abordagem sistêmica para o estudo de cadeias agroindustriais: verticalidade, orientação pela demanda, coordenação, competição entre canais e alavancagem. A verticalidade refere-se à dinâmica de funcionamento de um macro segmento da cadeia agroindustrial, nos seus aspectos tecnológicos, comerciais, sociais, logísticos, entre outros, que é frequentemente influenciada pelas condições encontradas em outro macro segmento situado a montante ou a jusante deste primeiro.

As condições de demanda, tais como quantidade, qualidade e preço em um macro segmento, geram informações e condicionantes que determinam as características dos fluxos de produtos e serviços nos macro segmentos a montante deste primeiro, imprimindo uma dinâmica própria da cadeia produtiva, segundo as características do mercado que ela atende.

A coordenação, traduzida pelas características das relações comerciais, tecnológicas e logísticas e das estruturas de governança estabelecidas pelos agentes de uma cadeia agroindustrial, são fundamentais para o funcionamento eficiente do sistema e como consequência, afetam o desempenho competitivo da cadeia.

A competição entre canais ocorre quando um sistema envolve mais de um canal de suprimento ou distribuição, como por exemplo, mercado doméstico e de exportação. Cabe à análise sistêmica buscar entender os mecanismos de competição entre os canais e examinar como alguns canais podem ser criados ou modificados para melhorar o desempenho econômico com um todo.

A alavancagem é obtida pela análise sistêmica ao identificar postos-chaves na sequência produção-distribuição-consumo onde ações podem ajudar a melhorar a eficiência de um grande número de participantes da cadeia de uma só vez. Este efeito de sinergia pode advir de operações técnicas, comerciais ou logísticas, mas também de politicas públicas originadas no ambiente institucional da cadeia.

Uma vez que o sistema agroindustrial caracteriza-se por padrões sistemáticos de interação dos seus vários agentes sociais e econômicos e não pela simples agregação de propriedades desses componentes, o enfoque sistêmico implícito oferece parte do arcabouço teórico necessário à compreensão da forma como os sistemas agroindustriais funcionam e sugere as variáveis que afetam o desempenho destes (Batalha & Souza Filho, 2009). Dessa forma, a competitividade de uma cadeia produtiva não pode ser avaliada pela simples soma das competitividades individuais de cada organização que a compõem.

No entanto, o conceito de competitividade foi objeto de diversos estudos, que se utilizaram de abordagens distintas e enfatizaram diferentes aspectos para atribuir a sua fonte. Alguns autores (Muller, 1994; Jank, Leme, Nassar & Faveret Filho 2000; Haguenauer, 2012) atribuem à capacidade e habilidade internas de produzir com maior eficiência para as organizações se sobressaírem em relação aos seus concorrentes. Kupfer (1992) e Coutinho & Ferraz (1994) conferem maior importância à formulação e implementação de estratégias adequadas ao padrão de concorrência vigente no mercado, que permitam à organização sustentar uma posição ao longo do tempo. E ainda, Perosa & Baiardi (1999) admitem que a competitividade seja resultado do processo contínuo de adoção de inovações nas esferas tecnológica, institucional e organizacional, que permitem à organização concorrer nos mercados interno e externo.

Contemplando vários desses aspectos, Haguenauer (2012) definiu competitividade como parâmetros de desempenho ou de eficiência. A participação de um produto ou empresa em determinado mercado com um determinado grau de lucratividade determinam o desempenho ou a competitividade revelada (Haguenauer, 2012). Assim, o mercado estaria, de alguma forma, sancionando e arbitrando as decisões estratégicas tomadas pelos atores (Ferraz, Kupfer, & Haguenauer, 1996).

Já a eficiência ou competitividade potencial podem ser definidas pelo custo, produtividade e inovações (Haguenauer, 2012). Desta forma, existiria uma relação causal, com algum grau determinístico, entre a conduta estratégica da firma e seu desempenho eficiente, uma ideia que remete diretamente ao paradigma seminal da organização industrial, de estrutura-conduta-desempenho (Ferraz et al., 1996).

Assim sendo, a eficácia estaria ligada a capacidade de fornecer produtos e serviços de acordo com as necessidades dos consumidores e a eficiência ao padrão competitivo de seus agentes e a capacidade de coordenação necessária para que estes produtos sejam disponibilizados ao consumidor (Batalha & Souza Filho, 2009). Consequentemente, cadeias muito eficientes, bem coordenadas e formadas por agentes competitivos, tenderão a perder competitividade se não forem eficazes, ou seja, se não produzirem de acordo com as exigências do mercado para o qual estão voltados. (Batalha & Souza Filho, 2009).

Por essa perspectiva, é evidente a necessidade de se contemplar estas duas facetas da competitividade. Isto se justifica pelo fato de que avaliar a eficácia permite a mensuração da competitividade passada, oriunda de vantagens competitivas já adquiridas; ao passo que, analisar a eficiência possibilita a mensuração da competitividade futura, oriunda de vantagens competitivas mantidas ou aperfeiçoadas (Schultz & Waquil, 2011).

No caso dos agronegócios, há um conjunto de especificidades que resultam na cadeia de produção agroindustrial como um espaço de análise de competitividade, pois sendo esta um sistema aberto, não pode ser vista como a simples soma das competitividades dos seus agentes (Batalha & Souza Filho, 2009).

Por esse motivo, Van Duren, Martin & Westgren (1991) propuseram um referencial metodológico para análise de competitividade com os elementos característicos do agronegócio, medida pela participação do mercado e rentabilidade, eficiência e eficácia, critérios anteriormente mencionados. Estes fatores podem ser vistos como direcionadores de competitividade e podem ser divididos em fatores controláveis pela firma (estratégia, produtos, tecnologia, política de RH e Pesquisa & Desenvolvimento), fatores controláveis pelo governo (políticas fiscal e monetária, educacional, leis de regulação de mercado), fatores quase controláveis (preços de insumos, condições de demanda) e fatores não controláveis (naturais e climáticos).

Posteriormente, Silva & Batalha (1999) incluíram ações de coordenação nos fatores controlados pela firma e pelo governo, de modo que, a conjunção do impacto dessa série de fatores teria como resultado certa condição de competitividade para uma dada cadeia agroindustrial. Este modelo é descrito mais detalhadamente em Batalha & Souza Filho (2009), onde os autores reconhecem a importância de ações sistêmicas que afetam a competitividade da cadeia como um todo e dos agentes que a integram. Por essa razão, propõe-se a avaliar a competitividade de cadeias agroindustriais contemplando direcionadores de competitividade potencial (tecnologia, insumos e infraestrutura, gestão das unidades de produção, ambiente institucional, estrutura de mercado e governança) e de competitividade revelada (Figura 1).

Figura 1 – Direcionadores de competitividade potencial e espaço de análise.

Fonte: Batalha & Souza Filho, 2009, p. 9.

Para a análise dos diferentes direcionadores de competitividade no presente estudo, optou-se pela maximização da utilização de informações oriundas de fontes secundárias.

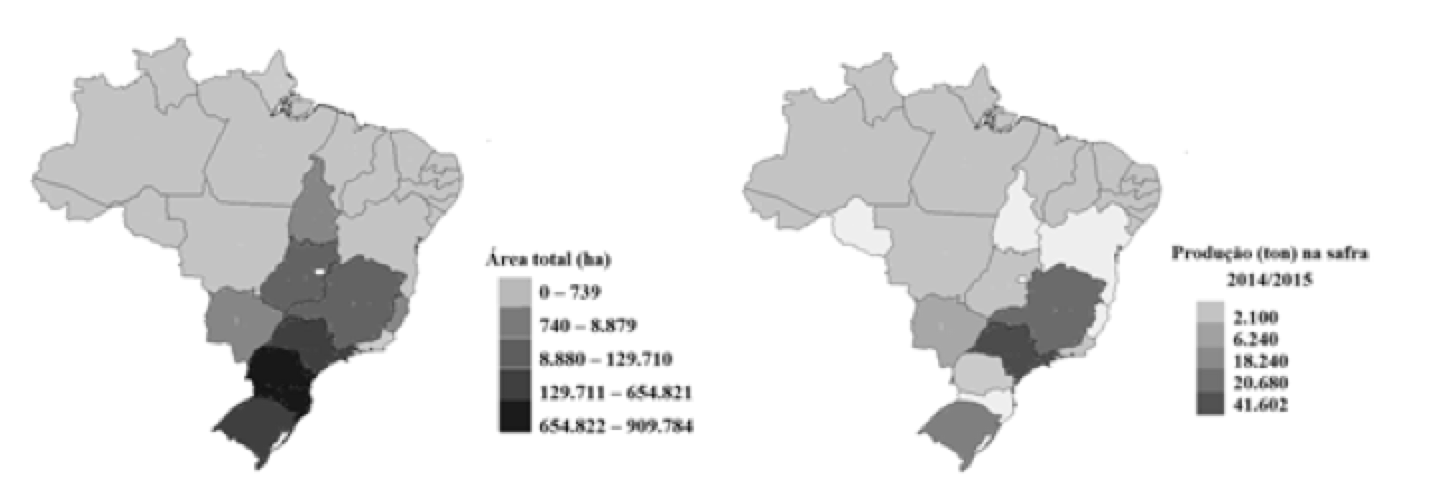

Em 2011, a área de floresta de pinus no Brasil situava-se entre 1 e 2 milhões de hectares e esperava-se uma diminuição, uma vez que, naquela época, se completava o ciclo de corte da floresta, ou seja, as florestas estavam sendo cortadas sem haver reflorestamento significativo (Ferreira, 2001). No entanto, a área foi ampliada para 2.048.284 em 2014 (IBGE, 2016). As florestas e, consequentemente, a atividade resineira estão concentradas na região centro-sul do país, com destaque para os estados de São Paulo, maior produtor de resina, seguido por Minas Gerais, Rio Grande do Sul, Mato Grosso do Sul e Paraná (Figura 2).

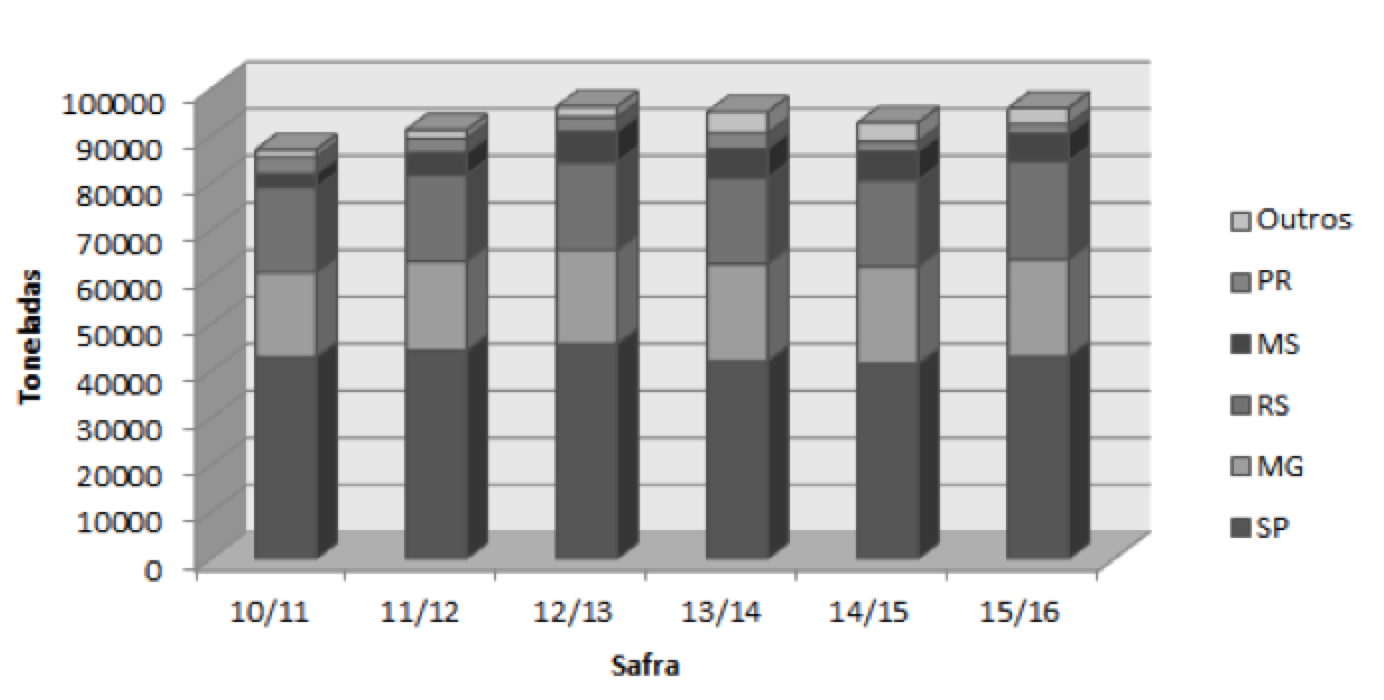

A produção brasileira aumentou gradualmente entre 1989 e 1998 e durante a década seguinte, mas de forma irregular, ocorrendo quedas bruscas nos anos de 1990-1991, 1993 e 1995, aumentos e novas quedas a partir de 2006-2007, explicados parcialmente por mudanças de políticas no país que refletiram nos preços (Filho, Olivette, Ângelo & Martins, 2011). Segundo dados da Aresb (2016), a produção nacional somou 92.880 toneladas na safra 2014/2015 e existe uma expectativa de incremento para 95.961 toneladas para a safra 2015/2016 (Figura 3).

Figura 2 - Área plantada (ha) de pinus no ano de 2014 e distribuição regional da

produção de resina de pinus no Brasil na safra 2014/2015.

Fonte: Elaborada pela autora com base nos dados de Sidra/IBGE (2016) e Aresb (2016).

----

Figura 3 – Evolução da produção de resina de pinus no Brasil (2010-2016).

Fonte: Elaborada pela autora com base nos dados da Aresb (2016).

A produção brasileira de produtos resinosos é um setor relativamente recente e, por essa razão, destaca-se a rapidez com que fez crescer as suas produções a ponto de que, um país que era importador passou à condição de exportador na década de 90 (Ferreira, 2001). Assim como em vários outros produtos agrícolas e agroindustriais, também nesse setor o país atingiu uma posição de destaque no comércio internacional, de modo que, o consumo doméstico no ano de 2015 foi de 8.219 ton e 84.661 ton, ou seja, mais de 90% da produção foi destinada ao mercado externo (Aresb, 2016; Comtrade, 2016).

Com base nos dados do Comtrade (2016), no ano de 2015, as transações de resina de breu somaram aproximadamente US$ 1,3 bilhão, lideradas por EUA (21%), China (16%), Portugal (13%) e Brasil (9%). O comércio de resina de terebintina movimentou mais de US$ 163 milhões e novamente destacaram-se como principais exportadores EUA (37%), Brasil (15%) e China (9%). Os principais mercados consumidores estão na Europa e Ásia (Figura 4).

Figura 4 - Origem e destino das exportações de goma de breu, que corresponde a 89% da

comercialização de resina de pinus, em comparação com a resina de terebintina.

Fonte: Elaborada pela autora com base nos dados do Comtrade (2016).

O Brasil destaca-se também em relação à terebintina, como o 2º maior exportador, em termos de valor e quantidade, perdendo apenas para os EUA e superando a China. No entanto, o preço pago pelo produto brasileiro é inferior ao dos concorrentes. Da mesma forma, o preço da resina de breu também é desvalorizado em comparação com o produto da China e Portugal. Os produtos portugueses, apesar de possuírem preços mais elevados, são procurados por características específicas, relativas à qualidade da sua resina (Filho et al., 2011).

Mas no geral, por se tratarem de commodities agroindustriais, o mercado é regido mais pelos preços do que pela qualidade dos produtos. Como o Brasil exporta um volume superior ao de seus principais concorrentes, entende-se que estes dados evidenciem a competitividade do seu produto. Esta condição é reforçada pelo fato de que, Filho et al. (2011) relacionavam como entrave aos produtos brasileiros os preços praticados pela Indonésia e China, o que parece ter sido superado.

Além disso, apesar das diferenças de moedas, os preços são substancialmente mais elevados no mercado externo. Como referência, cita-se o preço médio para a resina de pinus elliotti no mercado interno foi de R$ 2.897,00/ton no período de janeiro a maio de 2016 (Aresb, 2016) e o preço médio no mercado externo no ano de 2015 que foi de US$ 1.725,00/ton para o breu e US$ 1.584,00/ton para a terebintina (Comtrade, 2016).

Com o programa de incentivo fiscal ao "reflorestamento" em meados dos anos 1960, iniciaram-se os plantios comerciais sob regime de silvicultura intensiva nas regiões Sul e Sudeste. Com o fim dos incentivos fiscais da legislação federal, não tem havido iniciativa de reposição dessas áreas, a não ser pelas empresas verticalizadas de base florestal, visando à autossuficiência. Isso afeta diretamente a exploração da goma-resina e, indiretamente, a sociedade e o meio ambiente. As resinas e seus derivados não estão incluídos no programa de reposição obrigatória em que se inserem outras utilizações de lenho florestal (Filho et al, 2011).

Recentemente na região sul do Brasil, medidas governamentais restringiram a ampliação da área ocupada por espécies de pinus, limitando-a aos lugares previamente ocupados por essas árvores (Fepam, 2012).

Segundo o Ibá (2015) dentre os fatores que impactam negativamente a competitividade do setor brasileiro de árvores plantadas, estão a tributação de insumos de produção e sua alta carga tributária, que equivale a 17% de seu PIB. Em comparação com outros importantes players do setor na América do Sul, como Argentina, Chile e Uruguai, a carga tributária no Brasil é, em média, 30% mais alta.

A produtividade média de oleoresina de pinus é de 3,7 kg/árvore/ano (Filho et al, 2011), mas diversos aspectos podem influenciar a sua variação. Os principais fatores que interferem no crescimento das árvores de pinus no Brasil são a qualidade do material genético, as condições climáticas e as condições do solo onde são plantadas (Aguiar, Souza & Shimizu, 2014). As medidas restritivas à ampliação da área cultivada no sul do país forçaram os silvicultores a buscarem alternativas para aumentar a produtividade, pelo manejo do uso da terra mais eficiente e pelo desenvolvimento e melhoramento de estratégias para seleção apropriada e propagação de genótipos de elite (Rodrigues-Corrêa & Fett-Neto, 2012).

Os solos destinados ao plantio de pinus nas pequenas propriedades rurais são, normalmente, os de baixa fertilidade natural ou os que não servem para cultivos agrícolas (Aguiar et al., 2014). Adicionalmente, devido ao seu rápido crescimento e ausência de sintomas de deficiência, particularmente nas primeiras rotações, foi difundida a ideia de que plantações de pinus dispensariam a prática de fertilização mineral e que os preparos com a queima dos resíduos favoreceriam a disponibilidade de nutrientes acumulados na serapilheira para a próxima rotação (Reissmann & Wisniewski, 2000; Ferreira et al., 2001). Quanto a este aspecto, observa-se que a crescente importância econômica do pinus pode vir a ser fragilizada pelo inadequado manejo nutricional de suas florestas.

No entanto, segundo Bizon (2005), a importância relativa dos nutrientes e seus níveis de impacto variam, principalmente, em função das características do solo, da produtividade da floresta e dos manejos florestais aplicados em termos de resíduos (cultivo mínimo ou convencional), fertilização ou não dos sítios, grau de erosão e biomassa colhida (árvores inteiras ou apenas o componente lenhoso). Dessa forma, são necessárias avaliações nutricionais nesses plantios para conhecer as deficiências nutricionais, que indicará os nutrientes que devem ser aplicados e, com isto, propiciará um melhor aproveitamento dos nutrientes pelas árvores (Aguiar et al., 2014).

A segunda alternativa para o aumento da produtividade é de significativa relevância, uma vez que o melhoramento genético tem a capacidade de dobrar a atual produção média extraída de árvores maduras (Filho et al., 2011). No entanto, apesar da silvicultura intensiva com espécies exóticas no Brasil ter sido iniciada no século passado, sementes de pinus de alta qualidade genética ainda não estão disponíveis em quantidade suficiente para atender a demanda, principalmente das espécies de maior valor econômico (Aguiar et al., 2014).

O melhoramento do pinus no Brasil foi implementado por empresas florestais, principalmente indústrias de celulose e papel, instituições públicas federais e estaduais, como a Embrapa, Ibama, IFSP e as universidades UNESP, ESALQ/USP, UFPR, UFV e UFLA (Aguiar et al., 2011). Atualmente, a Embrapa, em parcerias com instituições publicas e privadas coordena o programa que prevê para o ano de 2017 a obtenção de genótipos de elite (Aguiar et al., 2011).

Os principais objetivos do melhoramento florestal são: o aumento da produtividade, a obtenção de matéria-prima de maior qualidade, a melhoria nas condições adaptativas das espécies, a tolerância a pragas e doenças e ainda a manutenção da variabilidade genética, requisito fundamental para a obtenção de ganhos genéticos em longo prazo (Furlan, Mori, Tambarussi, Moraes, Jesus & Zimback,, 2007).

Além destas questões apresentadas, as diferentes técnicas ou métodos de resinagem utilizados também influenciam na produtividade. Existem o método clássico, clássico mexicano, clássico americano, intensivo, francês e chinês. O método clássico, adotado atualmente no Brasil, Portugal, França e Espanha, oferece maiores valores de produção, pois o coletor leva 9 dias para encher, enquanto em outros casos demora, no mínimo, 15 dias (Aguiar et al., 2014).

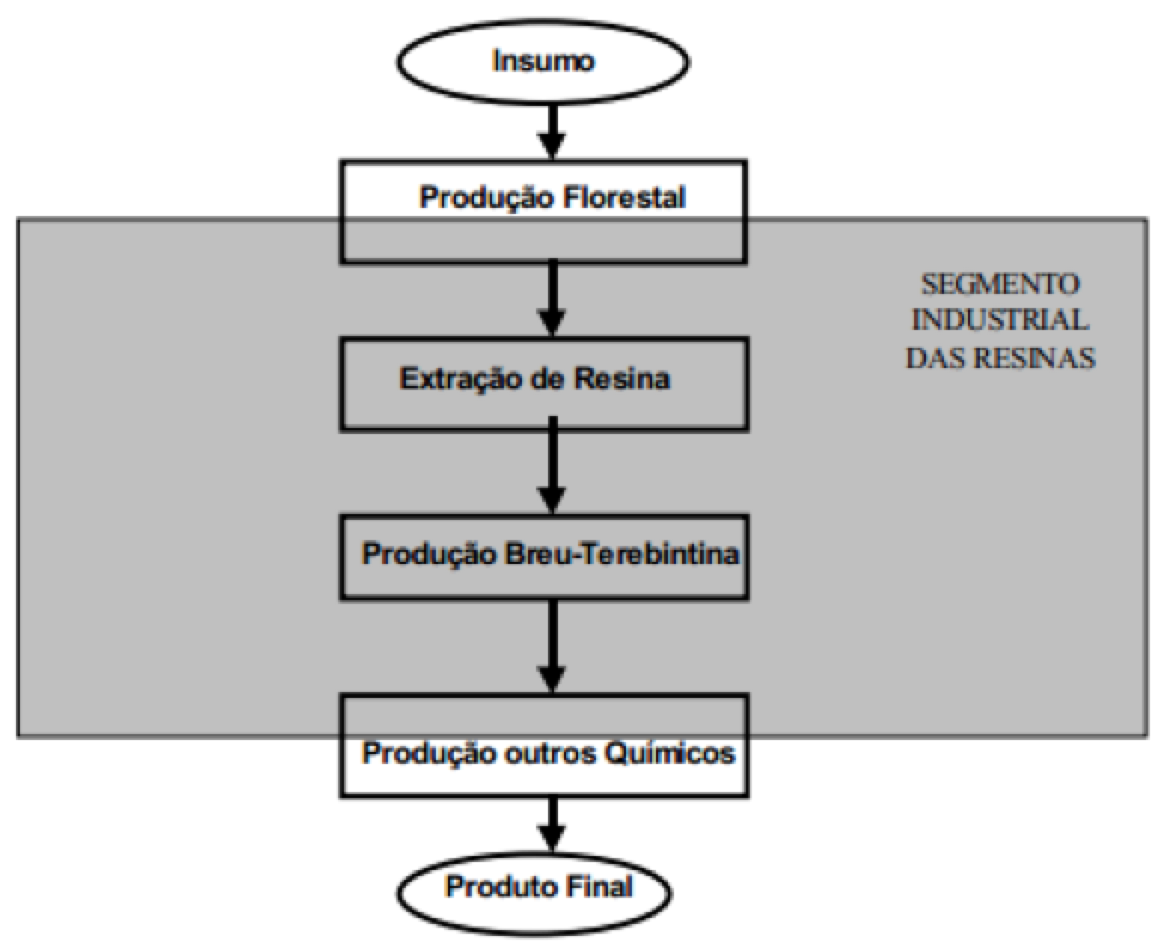

O setor de resinagem engloba atividades relacionadas à extração, industrialização e comercialização da goma-resina e seus derivados (Filho et al., 2011), que inicia-se com os insumos utilizados na floresta que irão gerar a produção de resina, até os produtos oferecidos ao consumidor ou até a incorporação em outros setores a jusante (Ferreira, 2001), conforme ilustrado na Figura 5. Nesse processo ocorre uma progressão do valor agregado dos produtos nas diferentes fases de transformação da resina. Pelos seus valores de produção, capacidade de inovação tecnológica (Pesquisa & Desenvolvimento) e abertura, o setor tem se revelado um grande mercado, alvo de investimentos exteriores (Ferreira, 2001).

Figura 5 – Sistema agroindustrial da goma-resina e seus derivados.

Fonte: Ferreira (2001).

Ferreira (2001) descreveu a cadeia produtiva brasileira, composta por cinco tipos de empresas: proprietárias florestais ou entidades florestais que arrendam suas florestas; empresas de resinagem; empresas de produção de breu ou de terebintina; empresas de produção de derivados de breu ou de terebintina e empresas que comercializam produtos resinosos.

O primeiro elo da cadeia corresponde às florestas de pinus de onde é extraída a resina, as quais podem ser gerenciadas pelos próprios proprietários, por empresas do ramo das serrarias de madeira, de celulose e papel, aglomerados, carvoaria, por entidades públicas no caso de florestas estatais ou federais, e ainda por outras formas (Ferreira, 2001). Há casos em que estas empresas, pessoas ou entidades, procedem elas próprias a extração da goma e em outros estas arrendam as suas florestas a empresas especializadas recebendo um valor pelo arrendamento, que pode ser monetário ou em resina, definindo-se uma porcentagem mensal ou anual (Ferreira, 2001).

No segundo elo, realiza-se a extração da resina da árvore e sua comercialização. De acordo com a Associação dos Resinadores do Brasil (Aresb, 2016), são 36 associados, entre empresas e autônomos nos estados de SP, RS, PR, MG e ES. A associação busca o aprimoramento, através de conferências, cursos de aperfeiçoamento técnico e a maior eficiência dos serviços na extração de resina junto aos associados. Fundada na década de 80, a Aresb teve uma função importante no início das exportações, ao atuar junto a órgãos governamentais e o objetivo atual é dobrar a produção, por meio programa de competitividade do setor de resinas de Pinus, apoiado por convênios com instituições de pesquisa (Aresb, 2016).

A produção de breu ou de terebintina e de seus derivados é função da indústria química de pequeno e médio porte, que realizam as atividades de limpeza e destilação da goma-resina, bem como a comercialização do breu e terebintina (Ferreira, 2001). As opções de produtos derivados do breu e terebintina são distintas e muito variadas e esse trabalho é realizado por empresas de grande porte no Brasil, o que dificulta identificá-las e mensurá-las (Ferreira, 2001).

Por fim, a comercialização dos produtos resinosos pode ser feita por empresas especializadas nessa atividade ou por qualquer uma que esteja alocada nas etapas anteriormente descritas (Ferreira, 2001). Como os produtos, em cada etapa da cadeia, vão ser influenciados em parte pelos preços e disponibilidade de produtos que se encontram nas fases anteriores, algumas empresas que opere num determinado segmento da cadeia optam por controlar também atividades a montante e a jusante (Ferreira, 2001).

A produção de oleoresina a partir das espécies de Pinus spp vem se destacando pela vasta aplicabilidade de seus derivados nas indústrias química e farmacêutica, os quais substituem hidrocarbonetos oriundos do petróleo. Considerando tratar-se de uma espécie exótica no Brasil, pretendeu-se identificar a posição dos produtos resinosos brasileiros no comércio internacional e os principais direcionadores que influenciam a competitividade dessa cadeia produtiva.

Apesar de ser um setor relativamente recente no país, o Brasil ocupa uma posição de destaque no mercado externo, sendo um dos principais exportadores dos derivados da goma-resina, breu e terebentina, que são comercializados a um preço competitivo em relação aos produtos dos concorrentes.

O nível de produção atual não foi baseado no aumento da área plantada, que se manteve praticamente a mesma durante a última década. A alta produtividade foi possível devido à adoção de técnicas adequadas de manejo do solo, de resinagem e de melhoramento genético. Esse último pode ser um potencial de ganho na eficiência produtiva em curto prazo, quando materiais genéticos de qualidade superior estiverem disponíveis no mercado.

Algumas questões do ambiente institucional representam desincentivos ao setor, como a alta carga tributária que incide sobre os insumos, que influenciam nos custos de produção; e o fim dos incentivos fiscais e restrições legais para a ampliação das florestas plantadas, o que poderia restringir o fornecimento de árvores para resinagem. No entanto, essas limitações parecem estar sendo superadas pela verticalização da cadeia, com expoente participação de empresas de grande porte, e por investimentos em P&D voltados para o melhoramento genético.

O presente estudo buscou explorar ao máximo de informações de fontes secundárias e por essa razão, características de alguns direcionadores como insumos, infraestrutura e gestão não foram identificadas. Desse modo, representa uma oportunidade de pesquisa a partir de fontes primárias, com instrumentos de pesquisa que permitam verificar essas questões bem como ampliar a discussão sobre os demais direcionadores relacionados nesta pesquisa.

Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (CAPES).

Adams, T. B., Gavin, C. L., McGowen, M. M., Waddell, W. J., Cohen, S. M., Feron, V. J., ... & Smith, R. L. (2011). The FEMA GRAS assessment of aliphatic and aromatic terpene hydrocarbons used as flavor ingredients. Food and chemical toxicology, 49(10), 2471-2494.

Aguiar, A. V., Souza, V. A. & Shimizu, J. Y. Cultivo do pinus. Embrapa Florestas, 2ª edição, Sistema de Produção 5, ISSN 1678-8281, Jun/2014. Disponível em: <https://goo.gl/Hrj7bv>.

Anand, B. P., Saravanan, C. G., & Srinivasan, C. A. (2010). Performance and exhaust emission of turpentine oil powered direct injection diesel engine.Renewable Energy, 35(6), 1179-1184.

ARESB (2016). Associação dos Resinadores do Brasil. Disponível em: http://www.aresb.com.br/portal/historico/. Acesso em 17 de Junho de 2016.

Batalha, M. O., & Souza Filho, H. M. (2009). Analisando a Competitividade de Cadeias Agroindustriais: uma proposição metodológica.Agronegócio no MERCOSUL: uma agenda para o desenvolvimento. São Paulo: Atlas, 1-22.

Bizon, J. M. C. (2005). Avaliação da sustentabilidade nutricional de plantios de Pinus taeda L. usando um balanço de entrada-saída de nutrientes(Doctoral dissertation, Universidade de São Paulo).

Boehlje, M., Roucan-Kane, M., & Bröring, S. (2011). Future agribusiness challenges: Strategic uncertainty, innovation and structural change.International Food and Agribusiness Management Review, 14(5).

Bohlmann, J., & Keeling, C. I. (2008). Terpenoid biomaterials. The Plant Journal, 54(4), 656-669.

Comtrade (2016). UN Comtrade Database. Disponível em: http://comtrade.un.org/

Coutinho, L., & Ferraz, J. C. (1994). Estudo da competitividade da indústria brasileira. Campinas, São Paulo. São Paulo: Papirus.

European Commission (2012). Communication from the Commission to the European Parliament, the Council, the European Economic and Social Committee and the Committee of the Regions-Innovating for Sustainable Growth: A Bioeconomy for Europe. Brussels, Belgium.

FEPAM. Fundação Estadual de Proteção Ambiental. Governo Do Estado Do Rio Grande Do Sul. Secretaria Estadual Do Meio Ambiente. Zoneamento Ambiental Da Silvicultura. Diretrizes da Silvicultura por Unidade de Paisagem e Bacia Hidrográfica, Volume II, Março, 2010.

Ferraz, J. C., Kupfer, D., & Haguenauer, L. (1995). Made in Brazil: desafios competitivos para a indústria. Rio de janeiro: Campus, 386.

Ferreira, J. P. D. R. J. (2001). Análise da cadeia produtiva e estrutura de custos do setor brasileiro de produtos resinosos (Doctoral dissertation, Universidade de São Paulo).

Filho, E. P. C., de Almeida Olivette, M. P., Ângelo, J. A., & Martins, V. A. Elaboração de índice de preços de resinas e aspectos da cadeia produtiva de pínus para o estado de são paulo, e seu comportamento de janeiro de 2005 a abril de 2011.

Furlan, R. D. A., Mori, E. S., Tambarussi, E. V., Moraes, C. B. D., Jesus, F. A. D., & Zimback, L. (2007). Estrutura genética de populações de melhoramento de Pinus caribaea var. hondurensis por meio de marcadores microssatélites. Bragantia, 553-563.

Golembiewski, B., Sick, N., & Leker, J. (2013, July). Agriculture and energy industry in the setting of an emerging bioeconomy: Are there any signs of convergence on the horizon?. In 2013 Proceedings of PICMET'13: Technology Management in the IT-Driven Services (PICMET) (pp. 2649-2659). IEEE.

Haguenauer, L. (2012). Competitividade: conceitos e medidas: uma resenha da bibliografia recente com ênfase no caso brasileiro. Revista de Economia Contemporânea, 16(1), 146-176.

Hardy, R. W. (2002). The bio-based economy. Trends in new crops and new uses. ASHS Press, Alexandria, VA, 11-16.

IBA (2015). Indústria Brasileira de Árvores. Relatório 2015. Disponível em: http://www.iba.org/pt/biblioteca-iba/publicações. Acesso em 25 de Maio de 2016.

IBGE (2016). Instituto Brasileiro de Geografia e Estatística. Sidra – Sistema IBGE de Recuperação Automática. Disponível em: http://www.sidra.ibge.gov.br/bda/tabela/listabl.asp?c=5930&z=p&o=30. Acesso em 17 de Junho de 2016.

Jantan, I., & Ahmad, A. S. (1999). Oleoresins of three Pinus species from Malaysian pine plantations. ASEAN Review of Biodiversity and Environmental Conservation (ARBEC), 1-9.

Jank, M. S., Leme, M. F. P., Nassar, A. M., & Faveret Filho, P. (2000). Concentration and internationalization of Brazilian agribusiness exporters.The International Food and Agribusiness Management Review, 2(3), 359-374.

Kupfer, D. (1992). Padrões de concorrência e competitividade. Encontro Nacional da ANPEC, 20, 1.

Muller, G. (1994). A competitividade como um caleidoscópio. Globalização, tecnologia e trabalho". São Paulo em Perspectiva. São Paulo, Fundação Seade, 8(1).

Perosa, J. M. Y., & Baiardi, A. (1999). Especificidades institucionais/regionais no conceito de competitividade. Organizações & Sociedade, 6(16), 77-87.

Reissmann, C. B., & Wisniewski, C. (2000). Aspectos nutricionais de plantios de Pinus. Nutrição e fertilização florestal. Piracicaba: IPEF, 135-165.

Rezzi, S., Bighelli, A., Castola, V., & Casanova, J. (2005). Composition and chemical variability of the oleoresin of Pinus nigra ssp. laricio from Corsica.Industrial Crops and Products, 21(1), 71-79.

Rodrigues-Corrêa, K. C. S., & Fett-Neto, A. G. (2012). Physiological control of pine resin production. Pine resin: biology, chemistry and applications. Research Signpost, Kerala-India, ISBN, 978-81.

Rodrigues, K. C., & Fett-Neto, A. G. (2009). Oleoresin yield of Pinus elliottii in a subtropical climate: Seasonal variation and effect of auxin and salicylic acid-based stimulant paste. Industrial Crops and Products, 30(2), 316-320.

Sociedade Brasileira de Silvicultura (2007). Disponível em: http://www.sbs.org.br/publicacoes.htm. Acesso em 05 de maio de 2016.

Schultz, G., & Waquil, P. D. (2011). Políticas públicas e privadas e competitividade das cadeias produtivas agroindustriais. PLAGEDER.

Silva, C. A. B., & Batalha, M. O. (1999). Competitividade em sistemas agroindustriais: metodologia e estudo de caso. In II Workshop brasileiro de gestão de sistemas agroalimentares.

Staatz, J. (1997). Notes on the use of subsector analysis as a diagnostic tool for linking industry and agriculture (No. 11803). Michigan State University, Department of Agricultural, Food, and Resource Economics.

Van Duren, E., Martin, L., & Westgren, R. E. (1991). Assessing the competitiveness of Canada's food processing industry.

1. Administradora, mestre em Agronegócios e doutoranda em Agronegócios pela UFRGS.

2. Administrador, mestre em Agronegócios, doutorando em Agronegócios pela UFRGS e docente da faculdade de Administração da UFMS. Email: tjflorindo@gmail.com

3. Economista, mestre e doutor em Agronegócios e docente da faculdade de Ciências Econômicas da UFRGS.

4. Engenheiro agrícola, mestre e doutor em Agronegócios e docente da faculdade de Ciências Econômicas da UFRGS.