![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 29) Año 2017. Pág. 14

Glaudiane Lilian de ALMEIDA 1; Luiz Eduardo Teixeira BRANDÃO 2; Marco Antônio Guimarães DIAS 3

Recibido: 10/01/2017 • Aprobado: 12/02/2017

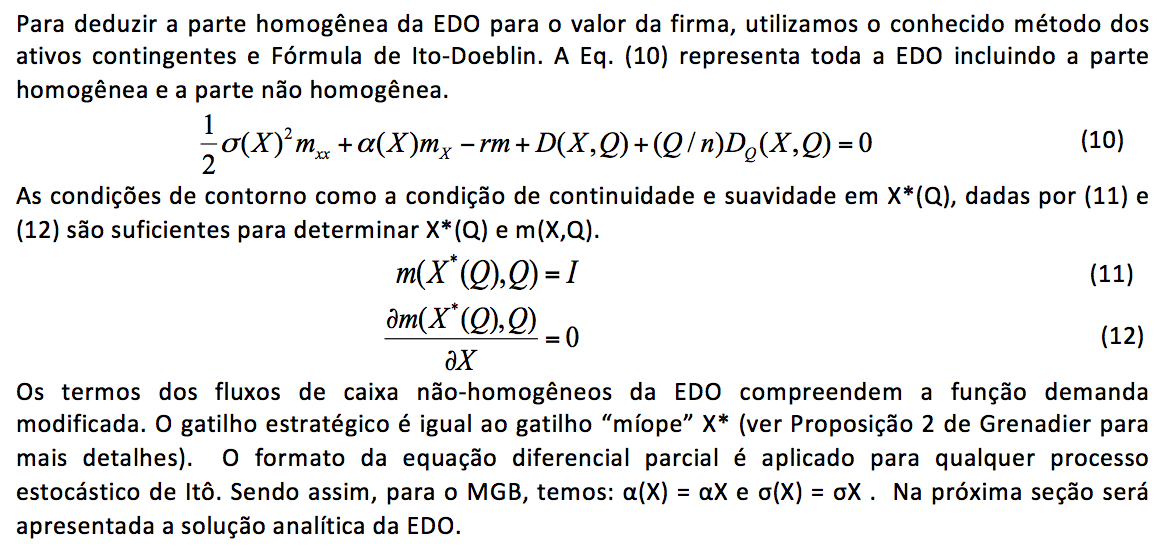

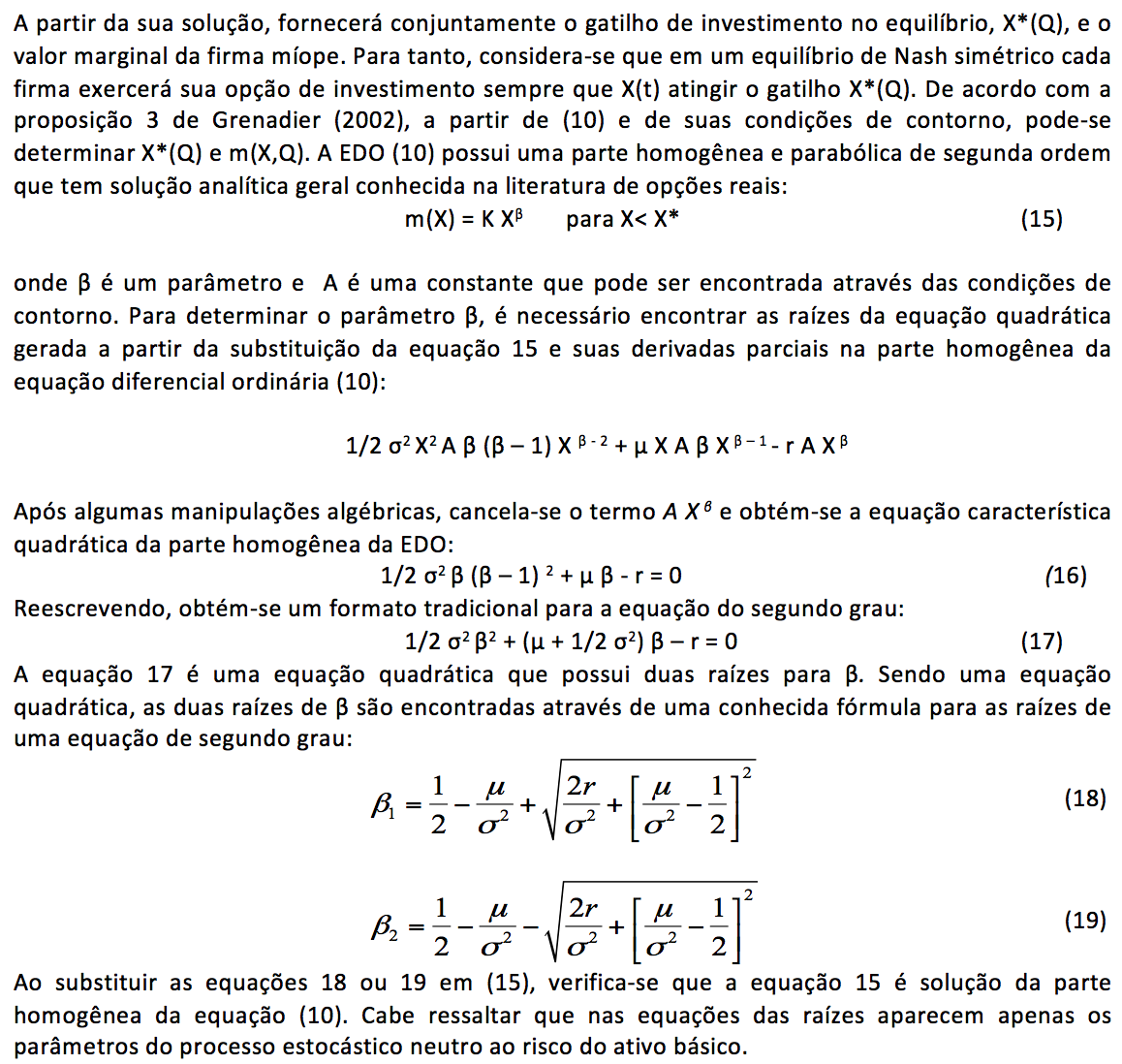

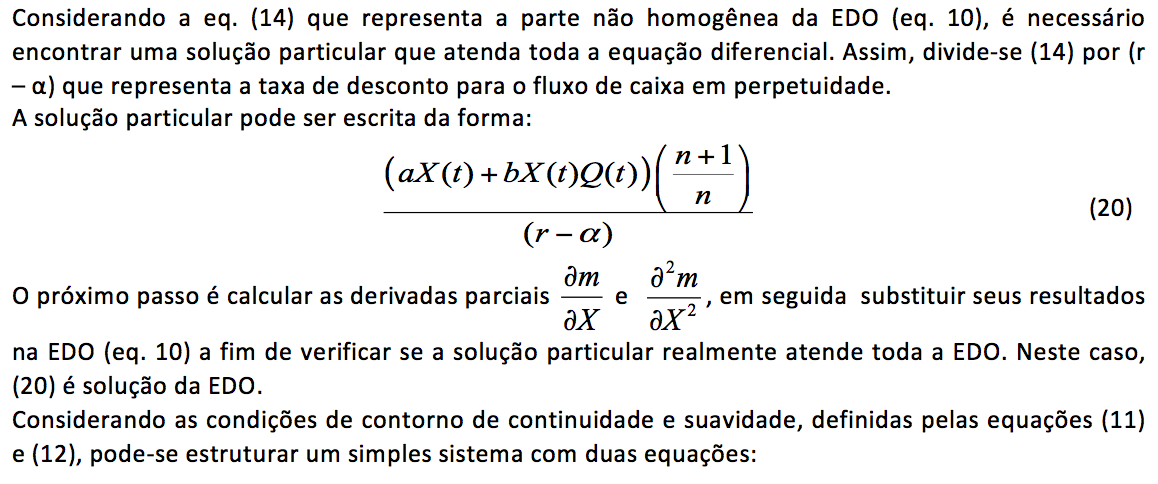

2. A Teoria das Opções Reais e a Teoria dos Jogos

3. O Modelo Matemático de Oligopólio

4. Aplicação do Modelo ao Mercado Imobiliário Residencial Carioca

RESUMO: Este trabalho fornece uma solução analítica fechada para um modelo matemático de oligopólio a partir da utilização de ferramentas da Teoria das Opções Reais e da Teoria dos Jogos. Para ilustrar a aplicabilidade deste modelo, sua solução foi aplicada à realidade do mercado imobiliário residencial a partir da série histórica de preços de venda e custos de construção. Os resultados apontam para uma perda de valor da opção de espera, pois a medida em que aumenta o número de concorrentes no setor, as empresas construtoras tenderão a exercer as suas opções de investimento em novas construções, escolhendo os gatilhos mais baixos, na relação preço e custo de construção. |

ABSTRACT: This work provides an analytical solution to a mathematical model of oligopoly using the tools of the Real Option Theory and Game Theory. To illustrate the applicability of this model, its solution was applied to the reality of the residential real estate from the historical series of sale prices and construction costs. The results point to a loss of value of the waiting option, as the number of competitors increases in the sector, the construction companies will tend to exercise their investment options in new constructions, choosing the lowest triggers, in relation to price and cost of construction. |

Essencialmente, a abordagem de opções reais para analisar a oportunidade de investir em um projeto é análoga a uma opção americana de compra sobre a oportunidade de investimento. Uma vez que a analogia é feita, um diversificado ferramental da teoria das opções financeiras pode ser aplicado para analisar essa opção de investimento. A abordagem das opções reais é bem resumida em Dixit e Pindyck (1994).

O resultado mais conhecido da literatura de opções reais é a invalidação da regra de decisão dada pelo método tradiconal conhecido como Valor Presente Líquido (VPL) de investir em qualquer projeto com um margem líquida a valor presente não negativa. A regra ótima de investimento, conforme descrito na literatura de opções reais, é investir quando o valor do ativo exceder o custo de investimento por um prêmio da opção potencialmente grande. Embora o método de avaliação VPL amplamente utilizado seja determinístico, o método das opções reais leva em consideração o valor da opção criado pelo resultado futuro incerto.

Desde a década de 1980, tem havido muito interesse na pesquisa acadêmica em métodos de avaliação de opções reais. Uma vasta gama de modelos e estruturas foram estudadas e propostas. Titman (1985), Williams (1991) e Trigeorgis (1991) fornecem algumas das estruturas conceituais mais influentes no campo, especialmente quando aplicadas ao desenvolvimento imobiliário.

Embora a avaliação das opções reais dê uma visão mais abrangente do valor do investimento em comparação ao método neoclássico do VPL, esta é realizada em um cenário monopolístico.

O valor da opção, conforme descrito nos métodos de precificação de opções reais, pode não ser uma representação precisa do valor do projeto avaliado pelas empresas. Grenadier (1996) e Schwartz e Torous (2007) demonstram que as competições entre os construtores imobiliários corroem o valor da opção e ilustram que o método de avaliação de opções reais por si só não é suficientemente abrangente para refletir as situações do mundo real. As interações estratégicas são componentes essenciais a serem considerados no processo de avaliação de projetos de construção. Portanto, a aplicação da teoria dos jogos na análise de opções reais tem fornecido insights importantes a um nível estratégico.

Na literatura acadêmica há uma crescente quatidade de estudos que analisam a relação entre a flexibilidade gerencial e a estratégia competitiva através da análise de jogos de opções reais.

Essa interseção da teoria das oções reais com a teoria dos jogos foi desenvolvida para captar a dinâmica das interações estratégicas em um ambiente competitivo e de incerteza, sendo capaz de guiar as decisões gerenciais e possibilitar uma quantificação mais completa das oportunidades de mercado, uma vez que avalia a sensibilidade de decisões estratégicas a variáveis exógenas e situações competitivas (L. D. Costa, Azevedo, & Samanez, 2015).

Azevedo e Paxson (2014) ressaltam a falta de estudos empíricos que apliquem jogos de opções reais. De acordo com os autores, uma calibração dos parâmetros e seus resultados comparados, contribuirá significativamente para o progresso futuro desses modelos matemáticos aplicados às finanças.

A partir deste contexto, este trabalho tem como objetivo fornecer uma solução analítica fechada para um modelo matemático de oligopólio utilizando uma função de demanda linear inversa. Para ilustrar a aplicação prática do modelo, escolhemos o mercado imobiliário residencial do Rio de Janeiro, onde serão determinadas as estratégias ótimas de investimento, considerando o custo de construção e o preço dos apartamentos. Tais estratégias são calculadas e avaliadas no centexto das opções reais e da teoria dos jogos, onde a partir da interseção dessas metodologias, será demonstrado que as construtoras tenderão a exercer mais cedo suas opções de investimento em novas contruções a medida em que o número de concorrentes neste mercado aumenta.

Este artigo está organizado da seguinte forma. Após esta introdução, a seção 2 apresenta as ideias fundamentais que norteiam a Teoria das Opções Reais e a Teoria dos Jogos, especialmente ao considerar o contexto de suas aplicações no desenvolvimento do mercado imobiliário. Em seguida, a seção 3 desenvolve e apresenta a solução analítica do modelo matemático a partir das equações diferencias ordinárias e suas condições de contorno. A seção 4 faz uma aplicação do modelo proposto ao mercado imobiliário a partir de dados de imóveis residenciais de bairros da zona sul da cidade do Rio de Janeiro. A seção 5 traz os resultados obtidos através dos softwares RStudio e Excel e em seguida estão apresentadas as conclusões.

O desenvolvimento imobiliário é uma das clássicas aplicações das opções reais. Como em Titman (1985) e Williams (1991), o desenvolvimento do imobiliário é análogo a uma opção americana de compra, onde o preço de exercício é igual ao custo de construção. Uma opção é um contrato ou situação que dá ao seu detentor o direito, mas não a obrigação de comprar (call) ou vender (put) um determinado ativo (por exemplo, ações ordinárias ou projeto) pagando o preço de exercício.

O valor da terra pode ser análogo ao valor da opção. Ao manter o terreno e adiar a construção, o valor intrínseco do terreno seria maior do que o valor residual, como demonstrado em Quigg (1993).

A abordagem tradicional da teoria das opções reais implica que os construtores ignoram o comportamento de seus concorrentes frente à possíveis novas construções.

No entanto, nos mercados imobiliários, as construtoras e incorporadoras estão susceptíveis a enfrentar consideráveis competições de concorrentes, e as atividades de desenvolvimento dos concorrentes terá um impacto fundamental sobre suas opções de desenvolver um projeto de construção. Assim, ao ampliar a abordagem das opções reais considerando a interação estratégica como endógena ao modelo, obtém-se um rico conjunto de implicações estratégicas. Enquanto os modelos de opções reais padrão ditam que um desenvolvedor deve esperar até que a opção de desenvolvimento esteja consideravelmente in-the-money, o que significa que o valor de um edifício é muito maior do que o custo de construção. Com isso, ao considerar a competição, o receio da ameaça de preempção forçará os construtores a exercerem suas opções mais cedo. Além disso, enquanto os modelos de opções reais padrão implicam que as construções serão simultâneas, os modelos de teoria dos jogos permitem a possibilidade de construções sequenciais. Modelos competitivos de desenvolvimento imobiliário também podem ajudar a explicar o comportamento de "boom-and-bust" nas construções comerciais, bem como o motivo pelo qual os desenvolvedores racionais podem construir novos prédios diante da demanda declinante e dos valores de mercado como ilustrado em Grenadier (1996).

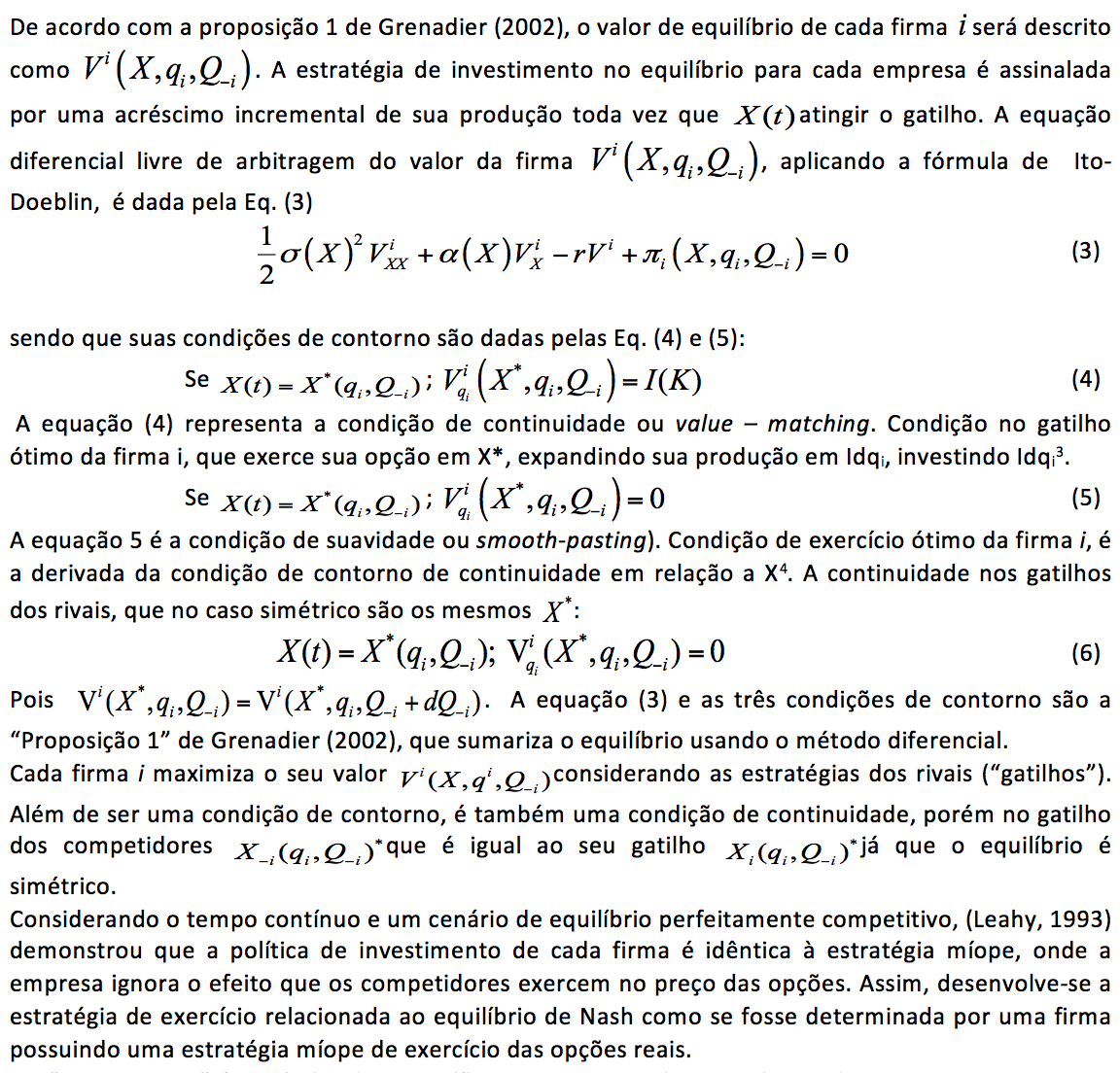

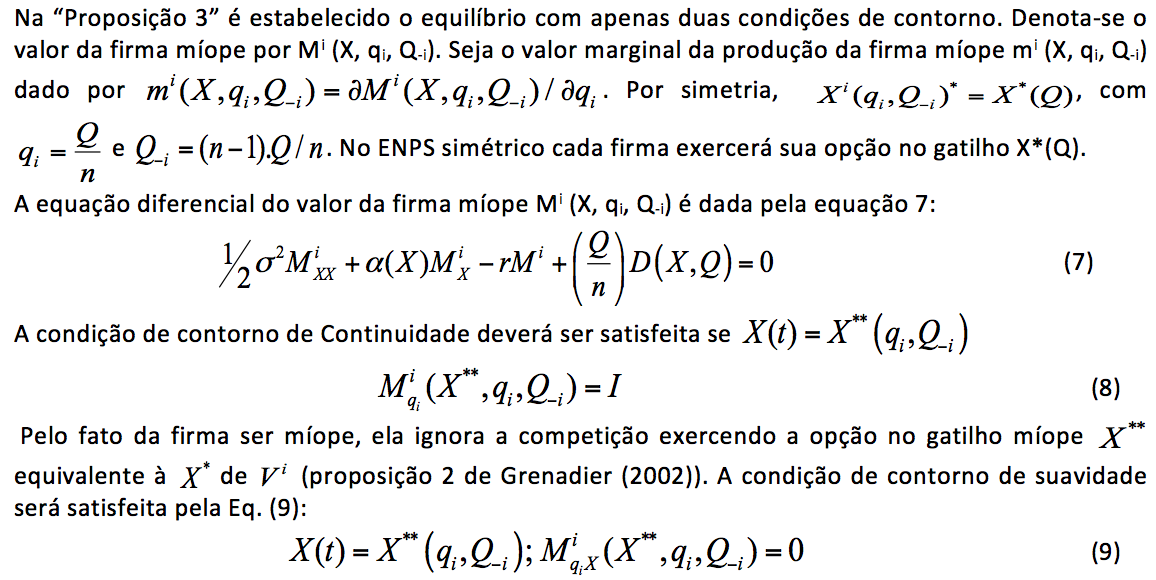

Baseando-se nas considerações iniciais do modelo desenvolvido por Grenadier (2002) considera-se uma indústria oligopolista com n firmas iguais. O número de firmas é fixo, mas cada uma pode produzir mais de uma unidade. É assumida a premissa que o investimento é infinitamente divisível, o que significa que a firma i pode adicionar uma capacidade infinitesimal dq com investimento infinitesimal dI.

Em um oligopólio formado por n firmas iguais, cada firma possui opções americanas de compra compostas perpétuas, para expandir sua produção no mercado.

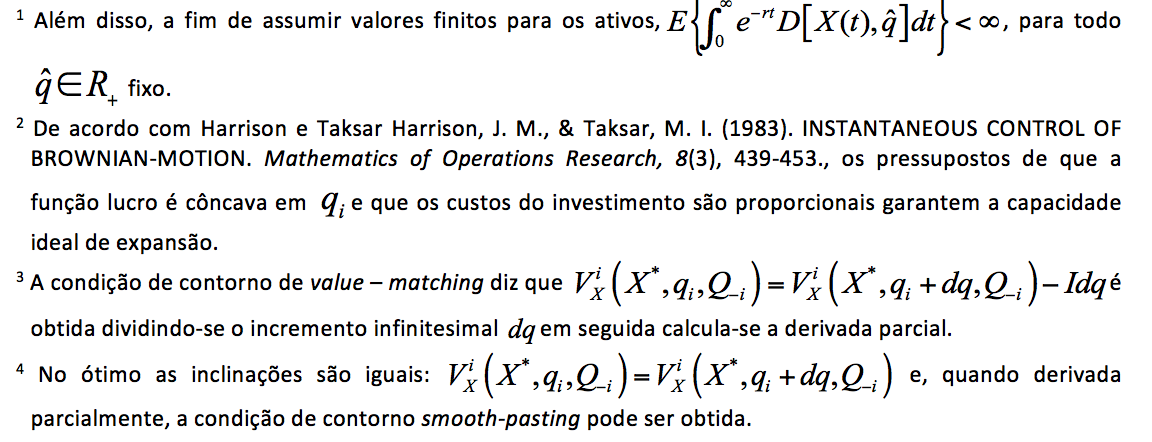

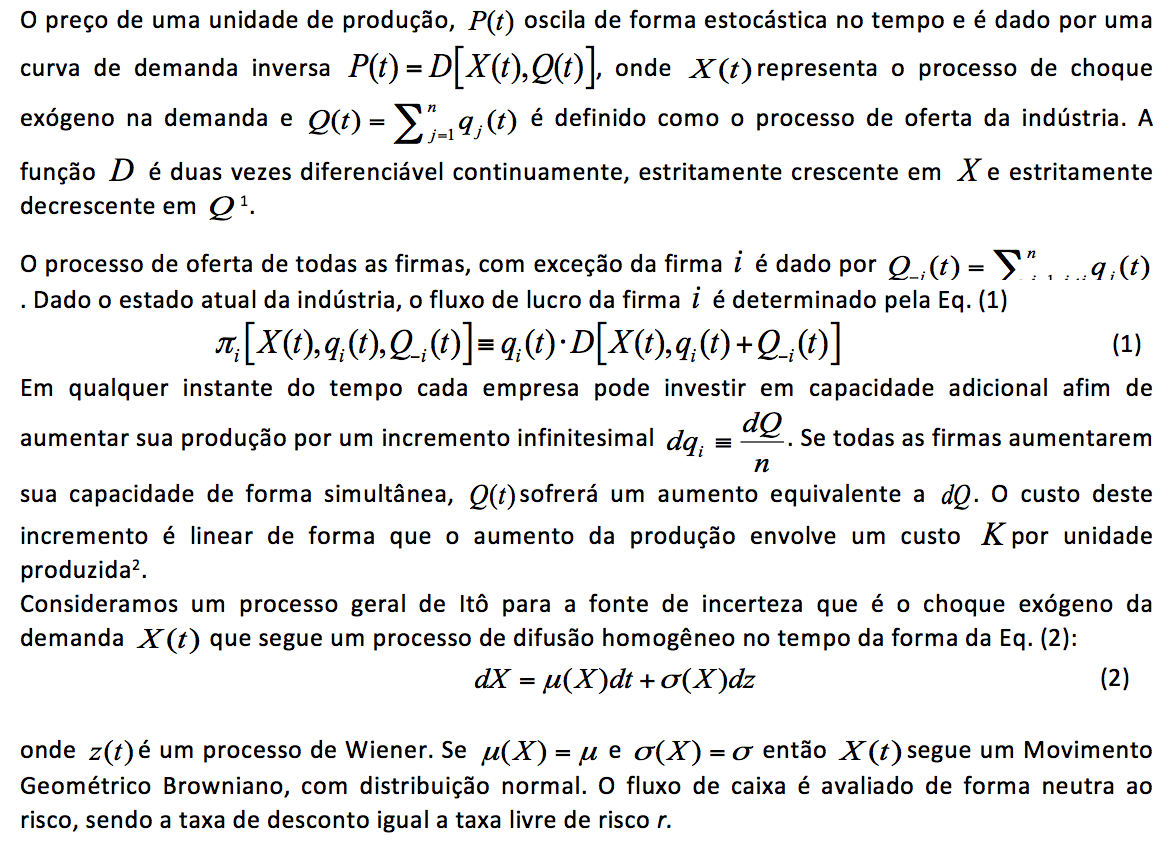

O preço de uma unidade de produção, oscila de forma estocástica no tempo e é dado por uma curva de demanda inversa , onde representa o processo de choque exógeno na demanda e é definido como o processo de oferta da indústria. A função é duas vezes diferenciável continuamente, estritamente crescente em e estritamente decrescente em .

O processo de oferta de todas as firmas, com exceção da firma é dado por . Dado o estado atual da indústria, o fluxo de lucro da firma é determinado pela Eq.

Tradicionalmente, os investimentos em mercados imobiliários caracterizam-se como intensivos em capital e com baixa liquidez, além das fontes de incertezas na demanda, nos preços e custos de construção que elevam o risco percebido pelos investidores (F. A. Costa & Samanez, 2008). Para captar riscos e incertezas inerentes a tais projetos imobiliários têm sido empregadas metodologias de análise de investimentos em projetos de capital que possam modelar essas incertezas de forma consistente.

Neste contexto, a seguir será aplicado o modelo, desenvolvido na seção 3, que irá combinar a Teoria dos Jogos com a Teoria das Opções Reais que poderão colaborar com a análise financeira de investimentos no setor imobiliário do Rio de Janeiro, dando suporte aos gestores no processo de tomada de decisão.

Como objeto de avaliação, foram considerados os valores mensais médios (em m2) relacionados ao preço de venda dos imóveis residenciais em quatro bairros localizados na zona sul do Rio de Janeiro, conforme apresentado no Quadro 1:

Quadro 1: Bairros analisados

1. Botafogo |

2. Flamengo |

3. Copacabana |

4. Laranjeiras |

Para estimar os parâmetros foram utilizadas séries de valores mensais médios por m² de apartamentos residenciais com 2 quartos. As séries históricas para os preços de venda de imóveis têm início em junho de 2009 e término em janeiro de 2016. Os dados foram disponibilizados pelo Secovi-Rio (Sindicato da Empresas de Compra, Venda, Locação e Administração de Imóveis e dos Condomínios Residenciais e Comerciais do Estado do Rio de Janeiro).

4.1. Estimativa dos Parâmetros do Processo Estocástico

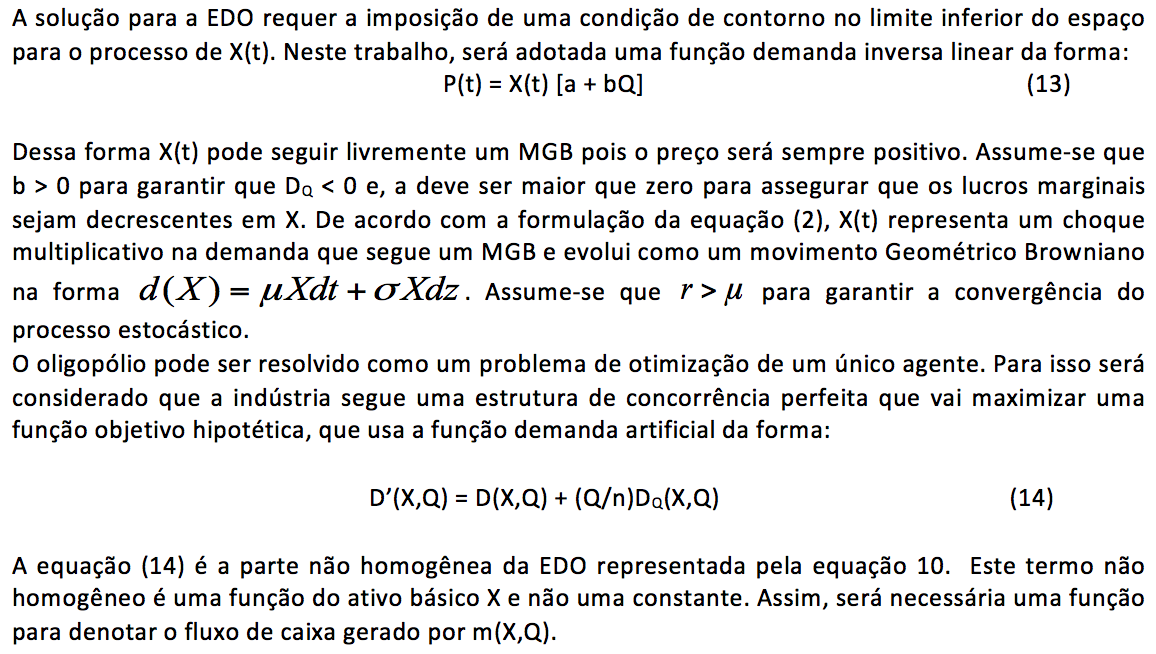

Seguindo a literatura que trata da modelagem matemática de ativos financeiros, uma característica importante do modelo desenvolvido neste trabalho é que o fluxo de caixa representado pelo choque multiplicativo na demanda (eq. (13)) segue um Movimento Geométrico Browniano (MGB).

A escolha por tal processo estocástico foi baseada no teste econométrico realizado para a variável estocástica X (t). O teste usual é o teste de raiz unitária, conhecido na literatura de séries temporais como teste de Dickey Fuller Aumentado (ADF).

Tabela 1: Parâmetros do MGB

Parâmetros |

Valores (% ao ano) |

Tendência Neutra ao Risco |

11,6 |

Volatilidade |

8,25 |

4.2. Estimativa de parâmetros para o processo estocástico do Custo Básico de Construção (CUB-RJ)

Escolhemos a série histórica do custo básico da construção calculada pelo Sindicato da Indústria da Construção Civil no Estado do Rio de Janeiro (Sinduscon – RJ). O CUB-RJ é estimado com base em projetos de construção residencial padronizados, contudo, não são levadas em consideração em sua base de cálculo, algumas características como condições de acabamento, equipamentos e a qualidade do material empregado.

Para a estimativa dos parâmetros do processo estocástico para o CUB-RJ, foi inicialmente aplicada a primeira diferença do logaritmo natural da série histórica e dos estimadores.

Tabela 2: Estimativa dos parâmetros do MGB para o custo de construção

Parâmetros |

Índice CUB por m2 (% ao ano) |

Drift |

6,24 |

Volatilidade |

4,62 |

A principal característica do modelo desenvolvido neste artigo foi a utilização de uma função de demanda inversa linear (eq. (13)) devido à sua simplicidade e grande utilização nos mais diversos modelos microeconômicos. Neste sentido, para que possamos aplicar o modelo de oligopólio à realidade do mercado imobiliário residencial carioca, torna-se necessário estimar os principais parâmetros da equação de demanda linear. A partir das séries históricas de preços e quantidades, realizamos uma regressão linear trivial em tempo discreto com as observações consecutivas. Os parâmetros a e b foram então estimados através do software Eviews 7.0.

Tabela 3: Resultado do Modelo de Regressão Linear

Parâmetros |

Valores |

Intercepto (a) |

143,08 |

Inclinação (b) |

0,0563 |

Teste F* |

79,1248 |

*com grau de liberdade = 77

Como proxy para o retorno do ativo livre de risco, são vistos como uma boa representação para a taxa livre de risco (r), os títulos soberanos de 10 anos de maturidade do governo brasileiro, atualmente, em torno de 10,27% ao ano, de acordo com os dados da Bloomberg. A este valor é necessário descontar um valor referente ao default risk do Brasil, representado pelo índice EMBI+ (Emerging Markets Bonds Index Plus), atualmente, em torno de –1,94%. Assim, uma boa aproximação para a taxa livre de risco para o Brasil é a diferença entre esses valores, ou seja: r=12,21% ao ano.

A partir das estimativas de todos os parâmetros necessários à aplicação do modelo que tem como objetivo final determinar os gatilhos ótimos em equilíbrio de Nash, podemos obter os resultados médios para o cálculo dos gatilhos que vão definir as estratégias ótimas de equilíbrio.

Como simplificações da realidade do desenvolvimento do mercado imobiliário, podemos indicar a não consideração de impostos, o tempo para construção e o preço do terreno. Neste trabalho, as análises são realizadas sob a premissa de que o construtor ou a empresa incorporadora já possuíam o terreno no momento da decisão de exercer a opção de investir em novas construções. Assim, resumidamente, os parâmetros necessários para calcular os gatilhos ótimos são, a saber: as volatilidades dos preços e do custo de construção, além das tendências de crescimento, os parâmetros da função de demanda inversa linear, a taxa de juros livre de risco, o choque inicial multiplicativo da demanda, a quantidade inicial produzida e, por fim, o número de empresas concorrentes.

Neste sentido, a partir da equação (28), podemos encontrar os valores para os gatilhos de investimentos em equilíbrio que, sob a importante premissa de que a partir da modelagem com o auxílio da Teoria dos Jogos, foi possível obter as estratégias ótimas de investimento em novas construções nos bairros da zona sul do Rio de Janeiro. Tais estratégias ótimas levaram em consideração da concorrência de forma endógena. Os resultados dos gatilhos X*(Q) para os imóveis residenciais localizados em quatro bairros da zona sul do Rio de Janeiro encontram-se na Tabela 4.

Tabela 4: Gatilhos ótimos no equilíbrio

Nº de concorrentes |

X* (Q) |

01 |

9,788 |

02 |

7,830 |

03 |

5,873 |

04 |

4,606 |

05 |

3,764 |

06 |

3,174 |

Os resulatdos obtidos através do modelo apresentado permite uma interpretação interessante no que diz respeito à modelagem das opções reais com a competição trabalhada endogenamente. Os resultados dos gatilhos ótimos mostram que a cocnorrência leva as contrutoras a excerecerem mais cedo suas opções de investimento em novas contruções. Por outro lado, no modelo de oligopólio, a concorrência leva ao aumento da produção total, elevando os lucros dos detentores das opções. Esse resultado tem impactos tanto para os vendedores quanto para os compradores de imóveis.

As decisões de investimento são caracterizadas pela concorrência estratégica entre empresas rivais, em que cada empresa avalia as suas vantagens comparativas frente aos seus concorrentes, onde as condições de mercado, como valor do produto, volatilidade dos fluxos de receitas e participação de mercado em monopólio e duopólio, afetam diretamente os resultados.

O presente trabalho permitiu exemplificar como as metodologias de Opções Reais e da Teoria dos Jogos podem colaborar na análise financeira de investimentos no mercado imobiliário, dando suporte ao processo de tomada de decisão sobre investir em novas construções, analisando as opções e os tipos de incerteza existentes tanto em seus projetos como naqueles dos concorrentes.

Para tanto, fornecemos uma solução analítica fechada com a utilização de uma função de demanda linear inversa que permitiu tornar o modelo de oligopólio mais simples de ser aplicado. Além do modelo matemático, foram obtidos resultados por meio da utilização de parâmetros de custo e preço dos imóveis, determinou-se a estratégia ótima de investimentos, considerando o momento ideal para o desembolso.

Tais resultados permitiram observar de que forma os modelos de jogos de opções reais têm fornecido uma metodologia de análise de investimento plausível que incorpora tanto a incerteza e a concorrência a partir das técnicas de avaliação de investimento clássicas ou modelos de opções reais, mantendo as avaliações dos projetos de investimento sob a premissa da flexibilidade gerencial.

Esta pesquisa permitiu identificar caminhos que podem ser seguidos por outros pesquisadores da área de opções reais ao utilizar os modelos com a concorrência modelada endogenamente. Em primeiro lugar, as assimetrias dentro de tais modelos poderiam ser melhor identificadas e consequentemente medidas. Em segundo lugar, explorar a área muitas vezes obscura entre a liderança endógena e exógena por parte das empresas e esclarecer os determinantes da relação de ordenação líder-seguidor.

Costa, F. A., & Samanez, C. P. (2008). Teoria dos jogos e opções reais: uma aplicação no mercado imobiliário brasileiro. Revista Brasileira de Economia de Empresas, 8(2), 57-62.

Costa, L. D., Azevedo, F. P., & Samanez, C. P. (2015). Investment strategies in the Brazilian industry of aluminum cans: an analysis in the context of real options games. [Article]. Rbgn-Revista Brasileira De Gestao De Negocios, 17(57), 1246-1263.

Dixit, A. K., & Pindyck, R. S. (1994). Investment under uncertainty. New Jersey: Princeton University Press.

Grenadier, S. R. (1996). The strategic exercise of options: Development cascades and overbuilding in real estate markets. Journal of Finance, 51(5), 1653-1679.

Grenadier, S. R. (2002). Option exercise games: An application to the equilibrium investment strategies of firms. Review of Financial Studies, 15(3), 691-721.

Harrison, J. M., & Taksar, M. I. (1983). INSTANTANEOUS CONTROL OF BROWNIAN-MOTION. Mathematics of Operations Research, 8(3), 439-453.

Leahy, J. V. (1993). Investment in Competitive Equilibrium: The Optimality of Myopic Behavior. Quarterly Journal of Economics, 108(4), 1105-1133.

Quigg, L. (1993). Empirical Testing of Real Option‐ Pricing Models. Journal of Finance, 48(2), 621-640.

Titman, S. (1985). URBAN LAND PRICES UNDER UNCERTAINTY. [Article]. American Economic Review, 75(3), 505-514.

Trigeorgis, L. (1991). ANTICIPATED COMPETITIVE ENTRY AND EARLY PREEMPTIVE INVESTMENT IN DEFERRABLE PROJECTS. Journal of Economics and Business, 43(2), 143-156.

Williams, J. (1991). Real estate development as an option. J Real Estate Finan Econ, 4(2), 191-208.

1. Doutoranda em Engenharia de Produção na Pontifícia Universidade Católica do Rio de Janeiro e Professora do curso de graduação em Engenharia de Produção da Universidade Federal Fluminense; Mestre em Economia pela Universidade do Estado do Rio de Janeiro; Economista pela UFRRJ. Email: glaudianealmeida@id.uff.br

2. Doutor em Engenharia de Produção pela Produção na Pontifícia Universidade Católica do Rio de Janeiro e Professor do departamento de Administração na PUC-Rio; Mestre em Engenharia Civil pela Universidade de Stanford; Engenheiro Civil pela PUC-Rio.

3. Doutor em Engenharia de Produção pela Produção na Pontifícia Universidade Católica do Rio de Janeiro e Professor do departamento de Engenharia Elétrica da PUC-Rio. Mestre em Engenharia de Produção pela PUC-Rio.