![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 32) Año 2017. Pág. 9

BERNARDELLI, Luan V. 1; BERNARDELLI, Alessandro G. 2; CASTRO, Gustavo H. L. 3; LUQUINI, Renan H. 4

Recibido: 05/02/2017 • Aprobado: 11/03/2017

2. Crises após o plano real (1994-2015)

3. Estudos empíricos sobre o mercado financeiro

RESUMO: O objetivo do estudo foi analisar o impacto das variáveis macroeconômicas e expectativa dos agentes no mercado acionário visualizando o comportamento em períodos de crise cambial. Utilizou-se de uma base de dados (1994-2016) e do método dos Mínimos Quadrados Ordinários (MQO). Concluiu-se que o desenvolvimento do mercado financeiro é essencial para os países contribuindo às empresas no tocante ao financiamento do investimento produtivo. A expectativa dos agentes é um fator relevante devendo ser observado nos períodos de grandes oscilações cambiais. |

ABSTRACT: The aim of the study was to analyze the impact of macroeconomic variables and the expectation of agents in the stock market by visualizing the behavior during periods of exchange rate crisis. We used a database (1994-2016) and the Ordinary Least Squares (OLS) method. It was concluded that the development of the financial market is essential for countries contributing to enterprises in financing productive investment. The expectation of the agents is a relevant factor and must be observed in periods of great exchange rate fluctuations. |

O desenvolvimento do mercado financeiro é visto como um dos principais sinais do aperfeiçoamento econômico de uma nação. Tal afirmação pode ser embasada no fato de que o desenvolvimento dos países europeus e principalmente dos EUA foi impulsionado por uma contínua eficiência na intermediação de suas poupanças, sendo que o mesmo só foi possível devido ao sofisticado mercado financeiro de capitais (GRÔPPO, 2004). Desse modo, o aperfeiçoamento do mercado financeiro pode ser visualizado como um sinal de desenvolvimento econômico uma vez que os retornos são distribuídos em distintas classes sociais (AGA e KOCAMAN, 2006).

À luz dessa breve contextualização, Singh et. al. (2011) fundamentam que existe uma atenção crescente entre os preços das ações e o bom desenvolvimento das políticas macroeconômicas, fato este que estimula a elaboração de estudos nesse setor. Isso só é possível, pois o sistema econômico e financeiro é formado por agentes superavitários e deficitários, e intermediadores financeiros os quais são responsáveis por mediar à disponibilização e captação desse recurso (BERNARDELLI e BERNARDELLI, 2016). Portanto, observa-se que existe uma crescente integração entre o mercado financeiro e o mercado produtivo sendo o reflexo de tal movimento o aumento da importância das variáveis macroeconômicas nos preços das ações (SINGH; MEHTA; VARSHA, 2011).

Contudo, além das oscilações macroeconômicas, outro fator determinante nas análises relacionadas ao mercado de ações são as expectativas dos consumidores em relação ao cenário econômico. Portanto, o objetivo dessa investigação é analisar o impacto do índice de expectativa dos agentes econômicos nas oscilações do mercado acionário. Levantando-se a hipótese de que as expectativas são tão significantes quanto às demais variáveis, assim deve-se ter uma atenção especial para as oscilações das mesmas. . Outro ponto fundamental é visualizar como é o comportamento dessas variáveis em períodos de crise cambial.

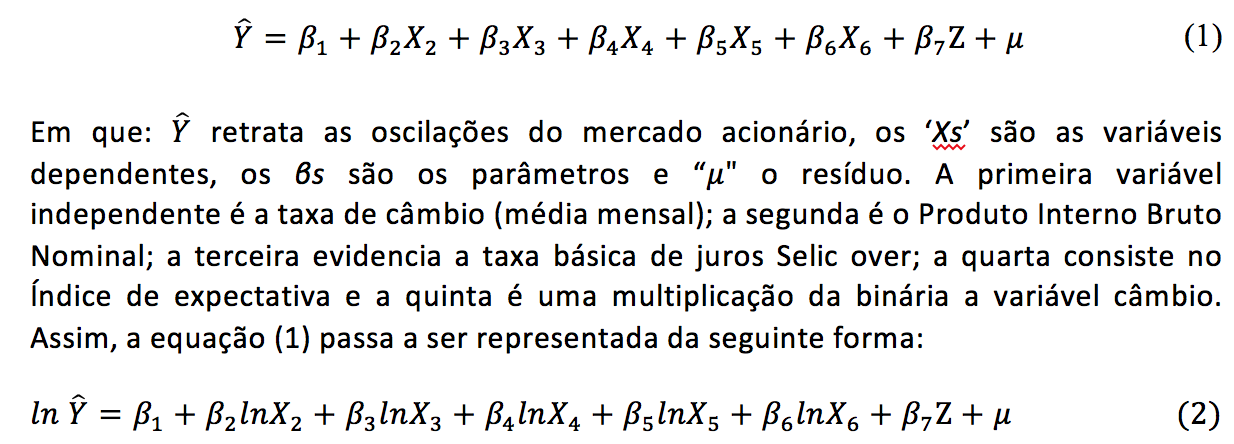

Com base nesses objetivos, desenvolveu-se um modelo de regressão linear múltipla, pelo Método dos Mínimos Quadrados Ordinários (MQO), tendo como variável dependente (i) o índice IBOVESPA e como variáveis explicativas: (ii) taxa de câmbio; (iii) Produto Interno Bruto (nominal), (iv) taxa de juros Selicover, (v) Índice de expectativa e (vi) binária que representa a crise. A base de dados utilizada trata-se de uma série temporal mensal, abrangendo o período de 1995 a 2016 (período de relativa estabilidade econômica), totalizando 253 observações.

Dessa forma, o estudo encontra-se dividido em seis seções, contando com esta introdução; a segunda seção traz uma breve fundamentação histórica sobre os períodos de crise no Brasil. A terceira traz os principais estudos empíricos sobre o tema. A quarta retrata a metodologia utilizada para as posteriores análises, bem como descreve a fonte da base de dados. A quinta seção se ateve em apresentar os resultados da pesquisa e relacioná-los com alguns estudos empíricos. Por fim, têm-se as considerações finais.

A abertura comercial juntamente com a redução das restrições de atuação setorial e a estabilização dos níveis de preços advindo do Plano Real fizeram com que o Brasil entrasse no caminho dos investimentos diretos estrangeiros. No entanto, o progresso e o desenvolvimento estavam às margens das crises externas da segunda metade da década de 1990, bem como, uma crise de confiança quanto ao provável resultado das eleições presidenciais de 2002, não obstante, a economia brasileira também foi afetada pela crise financeira internacional do Subprime em 2007.

O efeito do longo período de valorização do Real implicou no aumento significativo das importações afetando diretamente o déficit em conta corrente do balanço de pagamentos na década de 1990 havendo assim um aumento da vulnerabilidade externa do Brasil, o que tornou a economia extremamente suscetível às alterações do cenário internacional uma vez que o fluxo de recursos destinados ao Brasil para o financiamento externo em moeda forte estava sujeito a este cenário (MARQUES et al. 2013). Essa previsão de vulnerabilidade externa não demorou muito para ocorrer. Conforme destaca Abreu et al. (2015), em 1997, o ataque especulativo à Tailândia deflagrou uma onda de dificuldades similares em países vizinhos, o que passou a ser conhecido como Crise Asiática [5]. À medida que a crise ganhou força passou-se a ameaçar o Brasil. Colabora ainda com este cenário a declaração de moratória feita pela Rússia, em agosto de 1998, o que deixou o governo brasileiro em posição extremamente vulnerável tornando-se alvo de ataque especulativo.

Segundo Marques et al. (2013) e Abreu et al. (2015), a política de sustentação do câmbio sobrevalorizado revelou-se esgotada e, após o ataque especulativo ocorrido entre o final de 1998 e o início de 1999, a âncora cambial deixou de existir e o Real foi desvalorizado. A saída para a nova crise cambial buscando minimizar a perda de reservas cambiais [6] foi um empréstimo de US$ 41,5 bilhões do FMI, sendo que em contrapartida firmou-se um compromisso de disciplina fiscal (superávits primários), introdução de metas de inflação e a adoção do câmbio flutuante.

O efeito da mudança cambial foi visível na reversão do déficit da balança comercial e, consequentemente, o déficit em transações correntes foi sendo ajustado paulatinamente. Contudo, alguns anos adiante outra crise estaria por vir, dessa vez associado as expectativas com relação ao resultado das eleições presidenciais de 2002 – com a perspectiva de vitória de um candidato de esquerda – conjuntamente com esgotamento do processo de privatização e, por fim, com a turbulência da economia norte americana (advindo do ataque de 11 de setembro), implicou em uma queda significativa na entrada de capitais externos no país. As consequências desses fatores foram: i) desvalorização do Dólar; ii) crescimento do IGP-DI – atingindo 26% em 2002; iii) crescimento do IPCA e; iv) elevação do Risco País (MARQUES et al. 2013 e ABREU et al. 2015).

De acordo com Marques et. al. (2013), governo recorreu novamente ao FMI com um novo pacote de financiamento na ordem de US$ 30 bilhões para estabilizar os efeitos negativos da crise de confiança [7]. Outras medidas foram tomadas como a divulgação da “Carta aos Brasileiros” e a “Nota sobre o Acordo com o FMI” onde o candidato a presidente à época – Luis Inácio Lula da Silva- comprometia-se a respeitar os termos do acordo negociado pelo governo Fernando Henrique Cardoso com o FMI. Por fim, o autor destaca que em 2003, com a posse do governo Lula, ficou evidente que não haveria alteração na política econômica, o que teve efeitos positivos uma vez que houve uma redução no risco país e uma apreciação na taxa de câmbio nos anos seguintes.

A crise internacional em 2007, denominada por muitos autores como crise do subprime, gerou um forte desequilíbrio externo e demandou rápido respaldo das autoridades econômicas. A crise foi gerada pelo mercado americano de hipotecas o que começou a ter grande repercussão sobre a economia americana e posteriormente sobre a economia mundial. A forte integração do sistema financeiro internacional auxiliou na propagação da esfera nacional para a internacional e apesar das dificuldades enfrentadas pela economia americana logo em 2007 os seus impactos na economia mundial só puderam ser percebidos em 2008, no seu momento mais crítico, a partir da quebra do banco americano Lehman Brothers. Após este episódio, pode-se dizer que a crise passou a ser de natureza global, tendo reflexos sobre a economia brasileira (MOREIRA e SOARES, 2010).

Porém, autores com Abreu et al. (2015) discorrem que o impacto da crise no Brasil acabou sendo muito menor do que se previa, pois após uma pequena recessão em 2009 a economia brasileira voltou a crescer. Segundo o autor, o relativo sucesso com que a economia enfrentou a rápida deterioração do quadro externo (2008 e 2009) pode ser explicado pelos bons indicadores macroeconômicos que o país detinha no início da crise. As reservas internacionais [8] e um sistema financeiro sólido fizeram diferença - a atuação do Banco Central e certas medidas iniciais de estímulo fiscal foram importantes - mas boa parte da resistência que a economia mostrou ao choque desestabilizador da crise veio da a enorme redução de incerteza, advindas da consolidação do arcabouço de regras e instituições que pautavam a condução da política econômica no país, especialmente depois do difícil rito de passagem da transição política de 2002-2003.

Dessa forma, fica evidente que, em períodos de crise, ocorrem grandes desestabilizações na economia, o que pode gerar redução do bem-estar da população e altas dívidas públicas. Em relação ao endividamento público no período, Castro, Bernardelli e Sorgi (2015), pontuam que houve um aumento de aproximadamente 244,44% no endividamento líquido do setor público e do Bacen no período de 1999 a 2013.

Diversos autores abordam a temática da influencia das variáveis macroeconômicas no mercado de ações mundial. Analisando os EUA, destacam-se Chen (1991) que concluiu que o mercado de ações poderia ser de certa forma previsto por meio da interpretação de algumas variáveis macroeconômicas e Boucher (2004) que considerou uma nova perspectiva sobre a relação entre os preços das ações com a inflação estudando o papel dos desvios transitórios da tendência inflacionárias para predizer as flutuações do mercado de trabalho. Já Clare e Thomes (1994) investigaram esta temática para o Reino Unido sob o enfoque de 18 variáveis macroeconômicas, apontaram que os preços do petróleo, índice de preço, empréstimo bancário e os riscos de inadimplência são fatores a ser considerados.

Para a Índia, Kumar (2008) Estabeleceu e validou a relação de longo prazo entre a taxa de câmbio e a inflação na Índia. Embora existam inúmeros estudos avaliando essa hipótese, ele realizou um relevante levantamento reunindo diversos resultados estudos empíricos. Já Chong e Goh (2004) mostraram que o mercado de ações, as atividades econômicas, e a taxa de juros real na Malásia são interligadas no longo curto e no longo prazo. Já Chung e Shin (1999) examinaram a capacidade das variáveis macroeconômicas para estimar os preços das ações, o resultado encontrado indica que possui uma relevante relação com a balança comercial, taxa de câmbio, produção industrial e oferta de moeda. Por sua vez Maysami e Koh (2000) investigaram essas relações em Singapura, constataram que a inflação e a oferta de moeda, a taxa de juros e as variações na taxa de câmbio influenciam nas alterações do mercado acionário de Singapura. Por fim, Wu e Su (1998) Utilizaram as técnicas de co-integração e causalidade para testar a relação entre o mercado acionário e as variáveis macroeconômicas em diversos países e os resultados indicaram que três das quatro variáveis analisadas sugeriram potenciais ineficiências nas causalidades.

Especificamente para o Brasil, alguns estudos se destacam, como é o caso de Grôppo (2004) que teve como principal objetivo analisar a relação casual entre um conjunto de variáveis macroeconômicas e o mercado acionário brasileiro entre os anos de 1995 e 2003. Os resultados encontrados mostraram relações significativas entre a taxa de câmbio real e a taxa de juros de curto prazo. No entanto, o preço do petróleo não apresentou significância. Os resultados destacaram a importância da taxa de juros na economia brasileira. Outro estudo é o de Oliveira (2006) que objetivou evidenciar empiricamente a relação entre o mercado acionário e o nível de atividade econômica para 9 países entre os anos de 1972 e 2003. O resultado para o Brasil apontou que a variação do índice de bolsa de valores pode ser explicada pelas variações passadas presentes e as expectativas futuras.

Já Oliveira e Frascaroli (2014) verificou a existência de uma relação entre a emissão de oferta pública de ações no mercado brasileiro com as oscilações das variáveis macroeconômicas, os resultados encontrados indicaram que somente a taxa de juros e a taxa de inflação são estatisticamente significantes. Por fim, Bernardelli e Bernardelli (2016) objetivando analisar a influência das variáveis macroeconômicas sobre o mercado acionário para o Brasil entre os anos de 2004 a 2014. O resultado encontrado foi uma expressiva correlação entre eles, mais precisamente com a taxa de juros, inflação, taxa de câmbio e nível de atividade econômica.

Alguns estudos se destacam relacionando o mercado financeiro e as variáveis utilizadas neste trabalho. Sobre o impacto do câmbio sobre o mercado financeiro, o Quadro 1 apresenta um levantamento empírico elaborado por Bernardelli e Bernardelli (2016).

Quadro 1 – Comparação de resultados entre a taxa de câmbio e o mercado acionário

AUTORES |

PERÍODO |

ABRANGÊNCIA |

CAUSALIDADE |

Aggarwal |

1974-1978 |

Estados Unidos (USA) |

Positivamente correlacionadas |

Solnik (1987) |

1973 - 1983 |

Oito maiores países ocidentais. |

Causalidade não significativa |

Seonen e Hennigar (1988) |

1980-1986. |

Estados Unidos (USA) |

Negativamente correlacionada |

Seonen e Aggarwal (1989) |

1980 - 1987 |

Oito maiores países ocidentais. |

Correlação positiva para três países e negativa para cinco. |

Issam; Abdalla e Victor (1997) |

1985 - 1994 |

Índia, Coréia, Paquistão e Filipinas |

Casualidade unidirecional |

Chamberlain, Howe e Popper (1997) |

1986 - 1992 |

Bancos americanos e japoneses |

Significativa para os bancos americanos e não significativa para os bancos japoneses. |

Chien-Chung Nieth & Cheng-Few Lee (2001) |

1993 - 1996 |

Países do G-7 |

Relação não significativa. |

Phylaktis e Ravazzolo (2005) |

1980 - 1998 |

Grupo de países baseados no oceano pacifico |

Relação positiva entre o preço das ações e as taxas de câmbio |

Oliveira (2006) |

1972 - 2003 |

Brasil |

Relação positiva |

Fonte: Bernardelli e Bernardelli (2016).

As análises para o Brasil de GRÔPPO (2005) e (2004) identificaram tal significância e, portanto, verificam-se disparidades nos resultados. Porém, ainda que haja divergência, a maioria das análises implica uma relação positiva uma vez que uma valorização cambial representa um rendimento extra ao investidor em virtude do aumento relativo do valor da moeda.

Já quanto ao nível de atividade econômica Chen et al (1986) mostrou que os movimento das variáveis macroeconômicas afetam os retornos futuros das ações, assim como as taxas de desconto, refletindo nos preços das ações. Já no sentido contrário a esse estudo, Flannery e Protopapadakis (2004) reavaliaram o efeito do retorno de algumas variáveis macroeconômicas sobre o mercado de ações e concluíram que duas medidas popularmente indicadas como positivas, produto nacional bruto e produção industrial, não parecem estar relacionadas com o retorno do mercado acionário. De forma geral, a literatura apresenta uma relação positiva entre o mercado acionário e o nível de atividade econômica, tal como nos trabalhos para o Brasil de Bernardelli e Bernardelli (2016) e Oliveira (2006).

Quanto a Taxa de juros, a investigação realizada por Geske e Roll (1983) indica que, teoricamente, existe uma relação direta negativa entre a elevação na taxa de juros e a bolsa de valores, ou seja, uma elevação da taxa básica de juros tem como casualidade um declínio nos valores de todos os ativos. Por fim, Lastrapes (1998) encontrou uma relação direta entre a variação monetária e o preço dos ativos para 7 países sendo que em todos identificou que uma queda nominal na taxa de juros gera efeitos positivos para os preços dos ativos.

Por fim, o conhecimento das expectativas de retorno do mercado de ações é crucial para os agentes econômicos envolvidos na tomada de decisão de financiamento e investimento da produção. Diversos são os fatores envolvidos na formação das expectativas dos agentes, como por exemplo nos estudos de Lam e Tam (2011), o qual investigaram o papel da liquidez na precificação dos retornos das ações negociadas no mercado de Hong Kong e apresentaram evidências que a liquidez é uma variável relevante para expectativa dos retornos dos preços das ações. Assim sendo, a literatura retrata uma relação inversa entre as expectativas ruins e a oscilação do mercado acionário, isto é, à medida que os agentes auferem expectativas negativas sobre o cenário macroeconômico, espera-se uma redução dos preços das ações. Sendo assim, com o intuito de realizar um estudo para o Brasil, a próxima seção apresenta os procedimentos metodológicos.

Com a finalidade de investigar a problemática discutida nas seções anteriores, esse estudo pautou-se em um modelo de regressão linear múltipla pelo Método dos Mínimos Quadrados Ordinários (MQO), objetivando avaliar o impacto das oscilações das variáveis macroeconômicas, juntamente com o índice de expectativas do consumidor sobre o mercado acionário. A técnica selecionada para esse estudo almeja estimar o valor esperado da variável dependente a partir da variação das variáveis explicativas, considerando uma relação linear entre as mesmas (FAVERO, 2014). A base de dados utilizada é uma série temporal mensal que contempla o período de janeiro de 1995 a dezembro de 2015, totalizando 252 observações.

A variável dependente selecionada para retratar as oscilações do mercado de ações foi o índice IBOVESPA, extraído na BMF&BOVESPA. Já as variáveis independentes selecionadas foram: (i) taxa de câmbio média; (ii) Produto Interno Bruto Nominal; (iii) taxa de juros Selicover; (iv) Índice de expectativa; extraídos do Banco Central do Brasil (BACEN), do Instituto de Pesquisa Econômica Aplicada (IPEA) e da Federação do Comércio do Estado de São Paulo, juntamente com (v) variável binária que evidencia crise, apresentada na próxima seção. Deste modo, a equação abaixo demonstra o modelo obtido pelo método MQO.

As quais serão representadas, respectivamente, como lncambme para o câmbio; lnpib para o PIB; lnselic para as taxas de juros; lnexpect para expectativas; crise6m para os períodos de crise, lnibovespa para variável dependente. Para facilitar na elaboração do modelo, as variáveis foram transformadas em números-índices tendo como ano-base o início do período analisado.

Com a finalidade de facilitar a interpretação dos resultados, todas as séries de dados estão em logaritmo natural (Ln), sendo interpretadas por suas elasticidades. A adoção dessa metodologia é relevante, pois de acordo com Gujarati e Porter (2011) o modelo “log-log” se tornou muito difundido, uma vez que com essa transformação o coeficiente angular passa a medir a variação percentual das oscilações entre as variáveis.

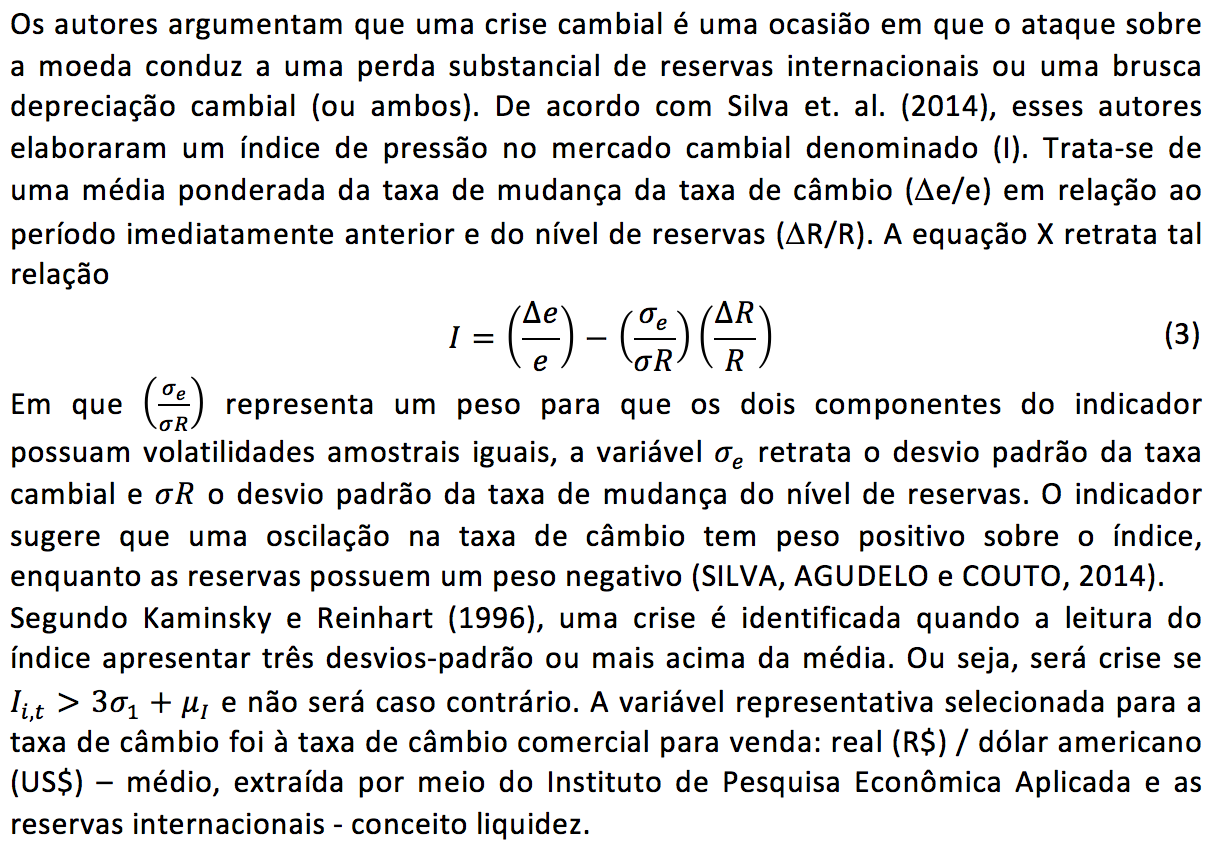

Conforme contextualizado anteriormente, o período selecionado para o estudo no Brasil apresentou períodos de crise temporária, os quais inferem em grandes distorções para o modelo. A fim de sanar tais distorções, utilizou-se uma variável binária, com valor 1 nos períodos de crise (e nos 6 meses anteriores e posteriores) e 0 nos demais períodos, fundamentando-se na metodologia de Kaminsky e Reinhart (1996).

Por se tratar de uma série temporal, foi necessário avaliar qual o processo estacionário gerador da variável, isto é, se as séries seguem ou não um processo estacionário (GUJARATI, 2011).

A primeira verificação realizada em um modelo de regressão se dá pela análise da significância de seus parâmetros, sendo que de acordo com Gujarati e Porter (2011) a distribuição t pode ser empregada para estabelecer intervalos de confiança e testar hipóteses estatísticas sobre os verdadeiros coeficientes parciais de regressão. Contudo, conforme fundamentado por Gujarati e Porter (2011), não se pode empregar o teste t para se verificar a hipótese conjunta de que os verdadeiros coeficientes parciais angulares são simultaneamente iguais à zero, devendo-se então utilizar a equação ilustrada abaixo denominada teste F:

Gujarati e Porter (2011) ainda fundamentam que se o valor de F calculado superar o valor crítico ao nível de significância estabelecido rejeita-se a hipótese que os valores dos coeficientes angulares são simultaneamente iguais à zero.

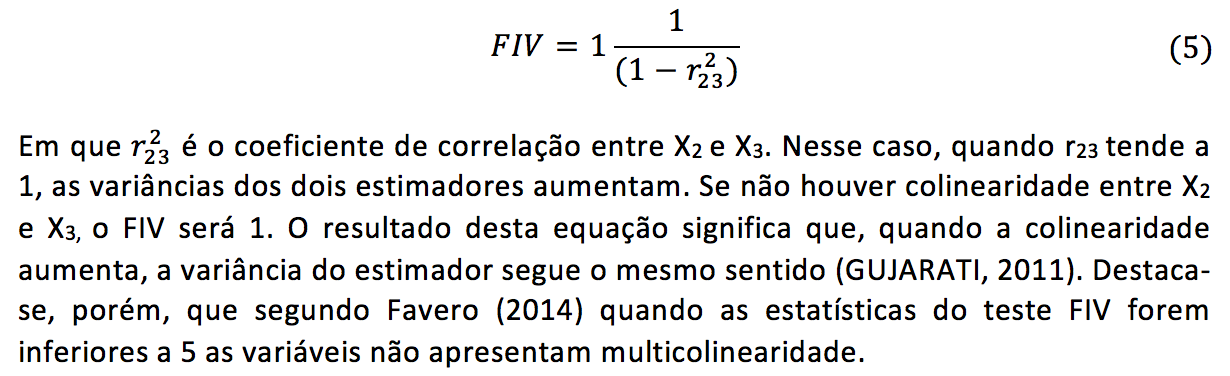

Outra análise essencial é verificar a se a série apresenta multicolinearidade, a qual ocorre quando duas ou mais variáveis explicativas possuem correlação entre si, podendo gerar parâmetros estimados viesados (BUENO, 2011). Greene (2012) complementa que o caso de uma exata relação linear entre os regressores é uma falha séria nas premissas do modelo. Uma das razões que justifica a existência desta intercorrelação é o fato de que os regressores incluídos no modelo tenham uma tendência comum: todos aumentam ou diminuem ao longo do tempo (GUJARATI e PORTER, 2011).

A respeito da mensuração desta, não se pode afirmar que exista um teste universalmente aceito para a detecção (FAVERO, 2014). No entanto, o teste FIV mostra como a variância de um estimador é inflada pela presença da multicolinearidade (GUJARATI e PORTER, 2011).

Em séries temporais, um problema comum encontrado é a autocorrelação serial. Segundo Gujarati e Porter (2011), a autocorrelação pode ser interpretada como uma correlação entre integrantes de séries de observações ordenadas no tempo. Para solucionar esse a estimação foi realizada sem intercepto e pelo método de Prais-Winsten. Optou-se por esta tratativa em virtude de ser um método em que não há dados perdidos nas séries e os resultados gerados são muito semelhantes aos da regressão múltipla convencional. Trata-se de um processo iterativo que termina após uma convergência satisfatória do coeficiente de autocorrelação (GREENE, 2012).

A partir da metodologia apresentada na seção anterior, a Tabela 1 apresenta os períodos identificados como “crise”. Desse modo, assim como na abordagem histórica apresentada da seção 2, a metodologia proposta por Kaminsky e Reinhart (1996) apontou os anos de 1999, 2002 e 2008 como períodos de crise cambial. Deste modo, os valores da variável binária assumiram 1 nos anos identificados com “crise”.

Tabela 1 – Períodos de crises cambiais

Período |

I |

Janeiro/1999 |

0,24614076 |

Fevereiro/1999 |

0,27433225 |

Outubro/2002 |

0,13884267 |

Outubro/2008 |

0,20752747 |

|

|

0,136282721 |

|

Fonte: Elaborado pelos autores.

A Tabela 2 retrata uma análise descritiva dos dados utilizados na amostra, retratando a quantidade de observações, média, desvio padrão e os valores máximos e mínimos. Ressalta-se que, conforme descrito na metodologia, os valores encontram-se em Logaritmo Natural (LN).

Tabela 2 – Análise descritiva dos dados

Variável |

Especificação |

Obs |

Média |

DP |

Mín |

Máx |

LNIBOVESPA |

Variação média mensal do índice IBOVESPA |

252 |

763,92 |

515,75 |

66,99 |

1681,04 |

LNCÂMBIO |

Variação da taxa de câmbio média mensal |

252 |

116,88 |

27,45 |

79,66 |

211,45 |

LNPIB |

Variação do PIB mensal a preço constante |

252 |

472,51 |

298,09 |

100 |

1097,27 |

LNSELIC |

Variação da taxa de juros SELIC OVER a.m |

252 |

41,01 |

21,22 |

14,62 |

126,3 |

LNEXPECT |

Variação no índice de expectativa |

252 |

92,10 |

15,23 |

62,3 |

123,08 |

CRISE6M |

Taxa de câmbio em períodos de crise |

252 |

763,92 |

515,75 |

66,99 |

1681,04 |

Fonte: Elaborado pelos autores a partir de dados do BACEN; IBOVESPA; IPEA (2016).

Nota: Os valores estão em número índice com período base de Janeiro de 1995.

Assim como descrito na seção metodológica, com a finalidade de verificar se a correlação das variáveis dependentes ocasiona problemas na estimação econométrica, realizou-se o teste de Fator de Inflação da Variância (FIV), apresentado pela Tabela 3.

Tabela 3 – Teste de Fator de inflação da variância (FIV)

Variável |

FIV |

1/FIV |

LNCÂMBIO |

1,28 |

0,75 |

LNPIB |

3,78 |

0,27 |

LNSELIC |

4,03 |

0,25 |

LNEXPECT |

1,64 |

0,60 |

CRISE6M |

1,10 |

0,87 |

Média FIV |

2,37 |

|

Fonte: Elaborado pelos autores.

O valor encontrado desse teste, apresentado na Tabela 3, indica que as variáveis dependentes não apresentaram multicolinearidade uma vez que seus resultados foram inferiores a 5 (GUJARATI e PORTER, 2011).

Com objetivo de verifica a estacionariedade da série, ou seja, se ela se desenvolve aleatoriamente no tempo, em torno de uma média constante, foram utilizados os conceitos teóricos evidenciados na seção metodológica. A Tabela 4 contém os resultados do Teste Dick-Fuller Aumentado (ADF).

Tabela 4 - Teste Dick-Fuller Aumentado (ADF) para os dados da regressão

Variável |

Estatística t |

Valor Crítico 1% |

Valor Crítico 5% |

Valor Crítico 10% |

lnibovespa |

-1.833 |

-2.341 |

-1.651 |

-1.285 |

lncambme |

-1.381 |

-2.341 |

-1.651 |

-1.285 |

lnpib |

-1.304 |

-2.341 |

-1.651 |

-1.285 |

lnselic |

-2.752 |

-2.341 |

-1.651 |

-1.285 |

lnexpect |

-2.305 |

-2.341 |

-1.651 |

-1.285 |

crise6m |

-3.41 |

-2.341 |

-1.651 |

-1.285 |

Fonte: Elaborado pelos autores (2016).

A partir da estatística t e seu respectivo valor crítico, constata-se que a um nível de 10% de significância, todas as variáveis são estacionárias em nível, pois o valor encontrado da estatística t é inferior ao valor crítico, ou seja, afasta-se a hipótese nula: H0: (há uma raiz unitária ou a série temporal não é estacionária, ou ela possui uma tendência estocástica).

Dado as análises preliminares, a Tabela 5 prossegue com um resumo dos resultados da regressão. Constata-se por meio da Tabela 5 que o número de amostras utilizadas para análise foi de 252 observações. E com base no teste F, isto é, na Prob > F, juntamente com os conceitos teóricos apresentados na seção metodológica, rejeita-se H0, isto é, afasta-se a hipótese de todos os coeficientes angulares são simultaneamente iguais à zero.

Tabela 5 – Resumo do resultado da regressão

N° Obser |

Teste F |

Prob > F |

R² |

|

|

|

252 |

725,38 |

0,00 |

0,9349 |

|

|

|

LNBOVESPA |

Coef |

Erro pad |

Teste t |

P> |t | |

[Interv de Confi (95%)] |

|

lncambme |

-0,2005 |

0,1185 |

-1,69 |

0,092 |

-0,4341 |

0,0329 |

lnpib |

1,003 |

0,0891 |

11,25 |

0 |

0,8278 |

1,179 |

lnselic |

-0,2464 |

0,0523 |

-4,7 |

0 |

-0,3495 |

0,1432 |

lnexpect |

0,469 |

0,1048 |

4,47 |

0 |

0,2625 |

0,6755 |

crise6m |

-0,0708 |

0,0403 |

-1,76 |

0,08 |

-0,1503 |

0,0086 |

Fonte: Elaborado pelos autores (2016).

No que se refere ao R², o valor encontrado com a regressão aponta que as variáveis independentes relacionadas no modelo possuem alto poder explicativo, indicando que as oscilações das variáveis dependentes representam 93,49% da variação do mercado acionário. Segundo Gujarati e Porter (2011), este indicador tem como objetivo aferir a qualidade do ajustamento da equação de regressão, ou seja, fornecer a proporção percentual da variação total da variável dependente, que é explicada pelas variáveis independentes.

No que se refere ao teste t, seus elevados valores indicam que as variáveis independentes escolhidas para este modelo possuem alta significância estatística. Segundo Gujarati e Porter (2011), um valor |t| elevado é uma evidência de que há significância no poder de explicação das variáveis do modelo. É importante salientar que foram realizados testes para verificar a especificação do modelo e constatou-se, como já era esperado, que há variáveis omitidas. Isso ocorre, pois, a variação do mercado acionário não é determinada unicamente pelas variáveis macroeconômicas e o nível de confiança, mas também por diversas outras variáveis.

A Tabela 6 retrata o comportamento das variáveis macroeconômicas, da expectativa dos agentes em relação à bolsa de valores.

Tabela 6 – Coeficientes da regressão

Variáveis |

Alteração da Variável Independente |

Alteração da Variável Dependente |

Lncambme |

↑ 1% |

↓ 0,20% |

Lnpib |

↑ 1% |

↑ 1,00% |

Lnselic |

↑ 1% |

↓ 0,24% |

Lnexpect |

↑ 1% |

↑ 0,46% |

crise6m |

↑ 1% |

↑ 0,07% |

Fonte: Elaborado pelos autores.

A aplicação da metodologia proposta encontrou um resultado negativo para a variação do câmbio. Ou seja, em caso de uma desvalorização cambial, espera-se uma redução do índice do mercado acionário. Embora a literatura seja parcialmente divergente em relação a essa variável, grande parte dos estudos apontam uma relação positiva entre a taxa de câmbio e o mercado acionário. Uma possível justificativa é o fato de grande parte dos investimentos advirem do mercado internacional e um aumento da taxa de câmbio poder inibir tal ação, pois além dos rendimentos normais, um investimento advindo de outros países exige uma consideração acerca do câmbio. Os resultados mostram que uma elevação de 1% ocasionará aproximadamente uma redução de 0,20% no mercado acionário. Resultado similar foi encontrado por Bernardelli e Bernardelli (2016) em um estudo para o Brasil o qual abrangeu o período de 2004 a 2014.

Referente à variável que reflete a atividade econômica, ressalta-se a relevância desta análise, pois a teoria prediz que a atividade econômica está diretamente relacionada com o bom desenvolvimento do mercado acionário, uma vez que este atua como fonte de recursos para os investimentos privados. Esta análise constatou que um aumento de 1% ocasionará aproximadamente uma elevação de 1% na variável dependente, resultado similar ao estimado por Oliveira (2006) em uma análise para o período de 1972 a 2003.

No tocante das taxas de juros, visualiza-se uma relação negativa, isto é, com um aumento 1% na variável lnselicover, espera-se uma redução de 0,24% no mercado acionário, convergindo também com análise de Oliveira (2006).

No que se refere às expectativas, o resultado encontrado infere que uma elevação das expectativas dos agentes afeta positivamente o mercado acionário. Isso ocorre porque quando os agentes possuem expectativas positivas sobre a economia há uma maior tendência do ingresso no mercado financeiro. As estimativas implicam que uma elevação de 1% no índice de expectativas incorre em uma elevação de 0,46% no mercado acionário, resultado similar ao de Bernardelli, Bernardelli e Castro (2017).

Por fim, a variável binária que retrata os períodos de crise (sendo utilizada como uma multiplicativa da variável cambial) apresenta uma relação positiva. Esse resultado é relevante do ponto de vista teórico em virtude que se pode observar que o comportamento da taxa de câmbio em períodos de crise se difere dos períodos normais. Desse modo, faz-se necessário se atentar às grandes oscilações ao se realizar tais análises.

Conforme destacado na seção introdutória e debatido durante o trabalho, o bom desenvolvimento do mercado financeiro é essencial para as nações e contribui de forma relevante às empresas, sobretudo no financiamento para o investimento produtivo. Desse modo, esse estudo ganha relevância por realizar uma breve análise teórica sobre os principais estudos relacionados à interligação entre o mercado financeiro e as variáveis macroeconômicas juntamente com uma abordagem histórica sobre a crise cambial presenciada no Brasil aplicando-se uma metodologia especifica para validá-las. De forma complementar, foi proposto um estudo empírico abrangendo o Brasil entre o período de 1994 a 2016, o qual foi possível correlacionar os resultados encontrados com a literatura acerca dessa temática.

O grande diferencial dessa investigação foi que, além de considerar a importância das variáveis macroeconômicas, contemplou uma análise sobre as expectativas dos consumidores, isto é, objetivou-se responder qual é a relação entre as expectativas e o mercado acionário. Avaliaram-se ainda os períodos considerados como crise cambial no Brasil, identificando por meio da metodologia proposta os anos de 1999, 2002 e 2008. Ainda pode-se visualizar que em tais períodos o impacto do câmbio se modifica em relação aos períodos normais enfatizando-se a necessidade de se atentar-se a essas análises.

Os resultados encontrados foram relevantes uma vez que para as variáveis taxa de juros, e PIB os mesmos estão de acordo com a literatura. Já no que tange à taxa de câmbio, o resultado divergiu com a maior parte dos estudos encontrados principalmente nos que relacionavam o mundo. O índice IBOVESPA apresentou uma relação inversa com a taxa de câmbio, na ordem de -0,20%, ou seja, para uma elevação de 1% na taxa de câmbio, espera-se uma redução de 0,20% no índice IBOVESPA. Este resultado é extremamente relevante em virtude das constantes alterações desse indicador principalmente para o ano de 2015.

Para a variável que representa as expectativas dos agentes o resultado convergiu com as análises teóricas e foi significativo. Isso indica que além das variáveis econômicas, a tomada de decisão do investimento é realizada por meio do que os agentes esperam para o futuro. Isso coloca o Brasil em uma situação delicada principalmente pelas péssimas expectativas instauradas em 2016 e no início de 2017, indicando que uma variável que deve ser observada pelos planejadores econômicos está alocada no tocante de como os agentes estão prevendo suas alterações assim como à hipótese inicial desenvolvida.

Por fim, a continuidade deste trabalho se dará na formulação de um modelo propondo uma previsão de crises no mercado financeiro pelo método de previsão de crises por sinais. Tal aplicação é possível devido à forte interligação das variáveis macroeconômicas com o mercado acionário.

ABREU, M. P. A ordem do progresso: dois séculos de política econômica no Brasil- 2. ed. - Rio de Janeiro: Elsevier, 2015.

AGA, K. M. An empirical investigation of the relationship between inflation, P/E ratios and stock price behaviour using a new series called Index-20 for Istanbul Stock Exchange. International Research Journal Of Finance And Economics, [s.l.], v. 6, p.133-165, 2006.

BERNARDELLI, L. V; BERNARDELLI, A.G. Análise sobre a Relação do Mercado Acionário com as Variáveis Macroeconômicas no Período de 2004 a 2014. Revista Evidenciação Contábil & Finanças, [s.l.], v. 4, p. 4-17, 2016.

BERNARDELLI, L.V.; BERNARDELLI, A.G.; CASTRO, G.H.L. A Influência das Variáveis Macroeconômicas e do Índice de Expectativas no Mercado Acionário Brasileiro: Uma Análise Empírica para os Anos de 1995 a 2015. Revista de Gestão, Finanças e Contabilidade, [s.l.], v. 7, n. 1, p.78-96, 18 jan. 2017.

BOUCHER, C. Stock Prices, Inflation and Stock Returns Predictability. J. Finance, [s.l.],v.70, p.63-84, 2004.

BUENO, R. L. S. Econometria de Séries Temporais. 2. ed. São Paulo: Cengage Learning, 2011.

CASTRO, G. H. L.; BERNARDELLI, L.V.; SORGI, F.A. Análise Sobre O Impacto Da Dívida Pública Do Brasil Nas Despesas Do Governo, No Período De 1999 A 2013. Revista de Economia Mackenzie, [s.l.], v.12, n. 1, p.35-50, 2015.

CHEN, N. Financial Investment Opportunities and the Macroeconomic, J. Finance, [s.l.], v. 46, p.529-554, 1991.

CHEN, N; et al. Economic forces and the stock market. J of Business, [s.l.], v. 59, p.383-403, 1986.

CHONG, C. S; GOH, K. L. Linkages of economic activity, stock prices and monetary policy: the case of Malaysia, in Proceedings of the Malaysian Finance Association Sixth Annual Symposium, Universiti Utara Malaysia, Sintok, p. 754–767. 2004.

CHUNG, S. K; SHIN, T. S. Co integration and Causality between Macroeconomic Variables and Stock Market Returns, J. Global Finance, [s.l.], v.10, p.71-81, 1999.

CLARE, A. D; THOMES, S. H. Macroeconomic Factors, the APT and the UK Stock Market, J. Bus Finance Accounting, [s.l.], v.21, p. 309-330, 1994.

FAVERO, L. P. Métodos Quantitativos com Stata. Rio de Janeiro: Elsevier, 2014.

FLANNERY, M. J; PROTOPAPADAKIS, A. Factors DO Influence Aggregate Stock Returns, J. Global Finance, [s.l.], v.30, p. 20-35, 2004.

GESKE, R; ROLL, R. The fiscal and monetary linkage between stock returns and inflation. Journal of Finance, [s.l.], v. 38, p. 1-33,1983.

GIAMBIAGI, F; VILLELA, A. Economia brasileira contemporânea (1945-2010). Elsevier: Rio de Janeiro. 2011.

GREENE, W. Econometric analysis. 7. ed. Prentice Hall, 2012.

GRÔPPO, G. S. Causalidade das variáveis macroeconômicas sobre o Ibovespa. Dissertação (Mestrado), Escola Superior de Agricultura Luiz de Queiroz, USP, Piracicaba, p. 107, 2004.

GRÔPPO, G. S. Causalidade das variáveis macroeconômicas sobre o Ibovespa. Dissertação (Mestrado), Escola Superior de Agricultura Luiz de Queiroz, USP, Piracicaba, p. 107, 2004.

GRÔPPO, G. S. Relações dinâmicas entre um conjunto selecionado de variáveis macroeconômicas e o Ibovespa. Revista de Economia e Administração, [s.l.], v. 4, n. 4, p. 445-464, 2005.

GUJARATI, D. N; PORTER, D. C. Econometria Básica. 5 ed. Porto Alegre: Bookman, 2011.

HAMILTON, J. D. Time series analysis. Princeton University Press, 1994.

JOHANSEN, S.; JUSELIUS, K. Maximum likelihood estimation and inference on cointegration with application to the demand for money. Oxford Bulletin of Economics and Statistics, v. 52, p. 169-209, 1990.

KAMINSKY, G. L; REINHART, C. M. The twin crises: the causes of banking and balance-of-Payments problem. 1996. Board of Governors of the Federal Reserve System. International Finance Discussion Papers. N 544, p.p. 1-28, March of 1996.

KUMAR, P. Is Indian Stock Market Related with Exchange Rate and Inflation? An Empirical Test Using Time Series. SSRN Electronic Journal, [s.l.],v.1, p. 1-17, 2008.

LAM, K; TAM, L. Liquidity and Asset Pricing: Evidence from the Hong Kong Stock Market. Journal of Banking & Finance, [s.l.], v. 35, p. 2217-2230, 2011.

LASTRAPES, W. D. International evidence on equity prices, interest rates and money. Journal of international money and finance, [s.l.], v. 17, n. 3, p. 377-406. 1998.

MARQUES, Rosa Maria; REGO, José Márcio. Economia brasileira. 5ª ed. São Paulo: Saraiva, 2013.

MAYSAMI, R.C; KOH T.S. A vector error correction model of the Singapore stock market, J. Econ. Finance, [s.l.], v. 9, p. 79-96, 2000.

MOREIRA, T. B. S.; SOARES, F. A. R. Política Fiscal e a Crise Econômica Internacional. Disponível em < http://www3.tesouro.fazenda.gov.br/Premio_TN/XVPremio/politica/1pfceXVPTN/Tema_3_1.pd f> 2010. Acesso em: 23 de set. 2016.

OLIVEIRA, J.C.T; FRASCAROLI, B.F. Impacto dos Fatores Macroeconômicos na Emissão de Ações na Bolsa de Valores. Revista de Gestao, Financas e Contabilidade. [s.l.], v. 4, n. 1, p.30-51, 2014.

OLIVEIRA, L. O. G. Análise Empírica da Relação Entre o Mercado Acionário e Variáveis Macroeconômicas: de 1972 A 2003. Disponível em: www.tede.ufsc.br/teses/PCNM0125.pdf. 2006. Acesso em: 07 ago. 2016.

OLIVEIRA, L. O. G. Análise Empírica da Relação Entre o Mercado Acionário e Variáveis Macroeconômicas: DE 1972 A 2003. Disponível em: www.tede.ufsc.br/teses/PCNM0125.pdf. 2006. Acesso em: 07 ago. 2016.

SILVA, C.; AGUDELO M, H.; COUTO, J. M. Modelos de crises cambiais: um enfoque nos modelos EWS para a crise no Brasil (2000-2010). In: XVII Encontro Regional de Economia da Região Sul, 2014, Maringá. XVII Encontro Regional de Economia da Região Sul, 2014.

SILVA, M. L.F. Plano Real e âncora cambial. Revista de economia política, v. 22, n. 3, p. 3-24, 2002.

SINGH, T; MEHTA, S; VARSHA, M. S. Macroeconomic factors and stock returns: Evidence from Taiwan. Journal of Economics and International Finance, Índia, v. 2, n. 4, p.217-227, 2011.

WU, C; SU, Y. Dynamic relations among international stock markets. International Review Of Economics & Finance, [s.l.], v. 7, n. 1, p.63-84, 1998.

1. Mestrando em Teoria Econômica pela Universidade Estadual de Maringá - UEM. Endereço eletrônico: luanviniciusbernardelli@gmail.com

2. Mestre em Teoria Econômica pela Universidade Estadual de Maringá – UEM. Professor do Colegiado de Economia da Universidade Estadual do Norte do Paraná - UENP. Endereço eletrônico: alessandroagb@hotmail.com

3. Mestrando em Economia Regional pela Universidade Estadual de Londrina - UEL. Endereço eletrônico: castro.guh@gmail.com

4. Mestrando em Economia Regional pela Universidade Estadual de Londrina - UEL. Endereço eletrônico: rhluquini@gmail.com

5. Para saber mais sobre os choques externos ver Silva (2002)

6. As reservas cambiais caíram de US$ 74 bilhões, em abril de 1998, para US$ 30 bilhões em janeiro de 1999. (MARQUES et al.2013).

8. Reservas Internacionais da ordem de US$200 bilhões.