![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 34) Año 2017. Pág. 6

Ricardo PRADA Ospina 1; Julio César ACOSTA-PRADO 2

Recibido: 13/02/2017 • Aprobado: 12/03/2017

RESUMEN: El comercio al detal es una de las actividades empresariales más pujantes y de mayor importancia en Colombia y el mundo. Grandes corporaciones y establecimientos de alto reconocimiento pertenecen a este sector. La calidad de servicio y la satisfacción del cliente son dos conceptos clave para mantener ventaja competitiva sostenible. Este estudio intenta analizar empíricamente la calidad del servicio de una cadena de tiendas en Colombia, específicamente en una importante marca de comercio detallista en Bogotá, mediante el uso del instrumento de calidad del servicio al detal. Los resultados obtenidos muestran que las cinco dimensiones propuestas en el instrumento como aspectos físicos, confiabilidad, interacción personal, solución de problemas y política, se adecuan para la medición de la calidad del servicio de comercio al detal en supermercados y tiendas. Además, la calidad del servicio al detal, se asocia con el comportamiento futuro de consumo en términos de intención de los clientes en visitar, comprar y recomendar las tiendas a otros. |

ABSTRACT: Retail is one of the most vigorous and most important business activities in commerce in Colombia and the world. Large corporations and establishments of high recognition belong to this sector. Qualities of service and customer satisfaction are two key concepts for maintaining sustainable competitive advantage. This study tries to empirically analyze the service quality of a chain of stores in Colombia, specifically in an important retail trade mark in Bogotá, using the quality instrument of the retail service. The obtained results show that the five dimensions suggest in the instrument like physical aspects, reliability, personal interaction, problem solving, and policy, are adequate for the measurement of the quality of the retail trade service in supermarkets and stores. Also, the quality of the retail service is associated with future consumption behavior in terms of customers' intention to visit, buy and recommend stores to others. |

La calidad del servicio es una característica diferenciadora de las empresas exitosas (Miltenburg, 2009; Skinner, 1969; Hayes y Wheelwright, 1984; Martín-Peña y Díaz-Garrido, 2008). Esta característica define en gran medida las relaciones positivas entre clientes y proveedores en el ámbito de los negocios (López-Bonilla & López-Bonilla, 2014).

Los servicios consisten en una relación interactiva que involucra a clientes en distintos niveles de intensidad y que está relacionada con un desempeño intangible (Abdalla et al., 2012). En ese sentido, la naturaleza de las relaciones entre clientes y proveedores de servicios, se puede comparar a una relación social con atributos similares a los que se presentan en relaciones de amistad presentes en la vida diaria (Butcher, Sparks y O’Callagham, 2002). Las relaciones estrechas entre ambos, cliente y vendedor confieren un estatus especial al intercambio entre ambas partes (Barnes, 1997). En muchos casos, los intercambios requieren más de un contacto ocasional (O’Brien y Jones, 1995).

Dentro de los sitios de mayor concentración de clientes hoy en día, se encuentran las tiendas y supermercados. El estudio analizó la percepción de 390 clientes distribuidos de manera proporcional en tiendas, mediante la metodología desarrollada por Dabholkar, Thorpe y Tentz (1996) en la Escala de Calidad del Servicio en el comercio al detalle.

El comercio al detal o retail ha contribuido al crecimiento económico de muchos países y es indudablemente una de las industrias más cambiantes y dinámicas en el mundo (Bhatt & Bhanawat, 2016). Retail es una palabra de origen inglés que significa “Comercialización al por menor” o “Venta al detalle” y que usualmente se utiliza para describir al grupo de grandes almacenes componentes del sector de los negocios que abarca desde tienda de barrio hasta supermercados, tiendas de marca, grandes superficies, y centros comerciales, que dirigen sus ventas al consumidor final y que funcionan bajo el esquema de tiendas por departamento (Durán & Kremerman, 2008; Kagira y Kimani, 2010).

A nivel global, las cadenas al detal o retail asumen una presencia cada vez más importante en el comercio, con formatos cada vez más especializados. Actualmente, el ambiente del comercio al detal se caracteriza por una intensificación de la competencia como consecuencia de las nuevas tecnologías, administración sofisticada y la consolidación de la industria (Sirohi, McLauglin & Wittink, 1998). En este sentido, el retail se ha convertido en un jugador clave dentro del desarrollo de los mercados, buscando estar a la medida de lo que el consumidor desea y en consonancia se esfuerza por especializarse y acercarse más al cliente a través de la apertura de puntos estratégicos de atención y servicio.

Sin embargo, el camino del comercio detallista no siempre ha sido fácil. La adaptación de servicios a los mercados extranjeros es más difícil que la adaptación de productos tangibles (Czinkota, Rivoli & Ronkainen, 1995). Los cambios permanentes en la conducta del consumidor conllevan bastante esfuerzo y profesionalismo en equipos de alto desempeño que luchan a diario por adaptar los puntos de venta desarrollando mejores formatos y diseños de vanguardia en la búsqueda de alcanzar los objetivos y planes establecidos. A esto se suman otros factores que afectan el entorno y son retos fuertes a superar, tales como, la incertidumbre de las economías latinoamericanas, con una inflación regional del 16,8% y una devaluación de +30%, un consumo desacelerado, con un crecimiento promedio en los últimos 10 años de 4,2%, que para 2015 se ubica en 0,8%; una presión inflacionaria, en la cual, la desaceleración macroeconómica y la devaluación, están poniendo mayor presión al costo de vida; una menor inversión, producto de un crecimiento promedio en los últimos 10 años de 5,3% que en 2015 se ubicó en -2,3%, y una disminución de las exportaciones (Nielsen, 2016).

El sector comercial se ha convertido en una de las verdaderas locomotoras del crecimiento de Colombia (Michael Page, 2014). La participación de esta actividad en el PIB nacional ronda el 12% y durante los últimos 3 años, ha contribuido con el 44% de los nuevos trabajos generados en el país (Andi, 2014). La firma de diferentes tratados de libre comercio ha impulsado la llegada de grandes cadenas comerciales a las ciudades colombianas, al igual que el incremento de centros comerciales tanto en las principales áreas metropolitanas como en ciudades intermedias en Colombia. El retail en Colombia es controlado en un 53% por el mercado tradicional, es decir las tiendas de barrio, el otro 47% restante está distribuido entre las grandes y medianas superficies (Portafolio, 2015). En Bogotá, de los 135.691 establecimientos comerciales, 25.691, son tiendas (19%), cuya mayor presencia está en los estratos 1, 2 y 3 (Ialimentos, 2015).

Colombia es considerada como uno de las naciones con mejor clima para los negocios, siendo el segundo país de América Latina más atractivo para que los almacenes de ventas al menudeo hagan sus inversiones, superando a México, Perú, Panamá, Chile, Argentina, entre otros. De igual forma, Colombia se ubicó en el tercer lugar del ranking suramericano por gasto per cápita al año con US$1.895; superado por Perú, que registró un desembolso promedio de US$2.258 millones y Brasil, donde un ciudadano destina US$2.170 (Kearney, 2016). Colombia tiene 2,8 millones de m2 de puntos de comercio al detal en total y Perú tiene 1,8; mientras que países con economías más avanzadas como México tienen 26,2 millones de m2 de estos almacenes, demostrando el gran potencial que tienen Colombia y Perú en el retail (Carranza & Forero, 2016).

Este sector ha tenido un crecimiento del 3%, en los últimos años, teniendo una importante participación en el comercio en general con un crecimiento en ventas, para 2013 de $186,3 billones de pesos, siendo el comercio al por mayor el rubro con mayor participación (52,5 %), contra una participación del 33,9% en el comercio al por menor. La participación en establecimientos especializados de alimentos que ocupa el segundo lugar en las ventas del comercio al por menor fue del 4.2% (DANE, 2015). Pese a ello, el valor total de lo gastado en compras por concepto de retail en 2016 disminuyó US$27.000 millones con respecto a 2015, cuando se vendieron US$118.000 millones; la expansión del PIB en el segundo trimestre, fue de sólo 2%, como resultado del bajo nivel de la inversión, que cayó 1,8% en el mismo periodo y a la creciente desaceleración de la economía nacional (Carranza & Forero, 2016).

Marcas como D1, Ara, Surtimax y otras importantes tiendas de descuento se han expandido rápidamente en Colombia con lanzamientos exitosos en barrios populares y pueblos pequeños y formatos más pequeños que otras tiendas modernas de abarrotes (como máximo 500 m2), combinan precios atractivos y proximidad con mayor accesibilidad, adaptando sus productos a los consumidores (Boletín Centros comerciales y Retail, 2015)

En el caso de Tiendas D1, se fundó en 2009 por un grupo de emprendedores extranjeros en Medellín (la idea surgió en Alemania y se ha difundido a países como Portugal, Brasil, Australia, USA y Colombia), y es una de estas cadenas de tiendas de descuento, con productos básicos ofrecidos al mejor precio del mercado.

El formato de D1 está diseñado para reducir al máximo los costos de logística, personal y transporte, así como en publicidad y decoración, trasladando los ahorros generados por este esquema a los precios finales de los productos: el cliente siempre pagará menos maximizando el ahorro de las familias colombianas. Con locales (de entre 200 a 400 m2) sin decoración y exhibición de productos dentro de las cajas originales de fábrica y sin ningún tipo de promoción para atraer nuevos clientes, D1 busca ubicarse cada vez más cerca de sus clientes, ubicando tiendas en la cercanía de sus hogares, haciendo la experiencia de mercar cada vez más práctica y conveniente (Gómez, 2009).

En 2011 Koba Colombia, dueña de la marca D1, vendió una participación a Valorem –del Grupo Santo Domingo y en 2014 abre puntos de venta en Bogotá, duplicando su negocio cada año (Dinero, 2016). En septiembre de 2016 abrió su punto de venta número 500 en el mercado colombiano, una cifra histórica para el sector de retail y, de paso, para el empleo en el país, pues ya genera 5.500 puestos de trabajo, pasando de 251 puntos de venta en 2013 a 319 al cierre del 2015 y en 2016 podría terminar con más de 520, pues cada mes abre en promedio entre 7 y 8 puntos nuevos (Boletín Centros comerciales y Retail, 2015). El modelo ha sido tan exitoso que a mediados de septiembre Abraaj Group, uno de los fondos dueños de Koba, vendió su participación –de menos de 20%– a Capital Group Private Markets, uno de los fondos europeos más poderosos, especializado en mercados emergentes (Dinero, 2016).

El estudio desarrollado fue descriptivo, pues analiza diferentes realidades subjetivas, examinando hechos y eventos particulares, propios de los supermercados y tiendas del comercio detallista. De igual forma, el estudio de un fenómeno específico o fenomenología, entendido como la ruta investigativa pretende entender los fenómenos sociales desde la propia perspectiva del actor, permite examinar el modo en que se experimenta el mundo. La realidad que importa es lo que las personas perciben como importante (Taylor & Bogdan, 1984). El estudio también empleó un enfoque cualitativo y cuantitativo de investigación, al buscar medir fenómenos sociales, lo que implica ofrecer una expresión cifrada a los datos y su posterior análisis descriptivo (Deslauries, 2004).

Tiendas D1 fue el grupo comercial seleccionado para este estudio, teniendo en cuenta su potencial de crecimiento y la estrategia de ofrecer productos de calidad a bajos precios a los clientes, posicionándose como una de las más exitosas tiendas de comercio detallista. La imagen de buen producto y calidad del servicio fue observada.

Debido a que el marco muestral específico no es fácil de determinar sino a través del método de aproximación, por tratarse de una población dispersa, lo que lo hace impreciso, la selección de los encuestados se llevó a cabo mediante la técnica de muestreo aleatorio simple a los visitantes de Tiendas D1 para un total de 390 instrumentos aplicados.

Tabla 1. Universo y Muestra de Localidad Chapinero

LOCALIDAD |

Universo |

N° de Encuestas |

Chapinero |

disperso |

390 |

Fuente: Elaboración propia

Clientes de diferentes edades y estratos sociales fueron involucrados en este estudio, a través de la aplicación de encuestas en persona. Los cuestionarios fueron aplicados personalmente a la entrada de algunos establecimientos de esta cadena de tiendas. Los datos fueron recolectados en un periodo de 6 semanas entre los meses de julio y agosto de 2016.

El estudio se llevó a cabo en diferentes días de la semana durante parte del segundo semestre de 2015 en Bogotá, tomando como referencia la localidad de Chapinero en donde se encuentra varias sedes de las Tiendas D1.

Un total de 390 personas (223 hombres y 167 mujeres) respondieron el cuestionario, con un porcentaje de 57% de respuestas de mujeres contra un 43% de hombres que respondieron. Un parámetro para tener en cuenta dentro del estudio son las características de la población encuestada:

Tabla 2. Características de la Población

Genero |

Femenino y Masculino |

Edad |

Entre 25 y 50 años |

Nivel socioeconómico |

Medio |

Grado de escolaridad |

Técnico/Universitario |

Fuente: Elaboración propia

Se trató de un cuestionario estructurado de 25 preguntas sobre la satisfacción del cliente de acuerdo a las 3 variables objeto de estudio: Disposición, Fidelidad y Servicio al Cliente.

Tabla 3. Número de Preguntas por Variable

Variable |

N° de Preguntas |

Fidelidad |

12 |

Disposición |

7 |

Servicio al Cliente |

6 |

Fuente: Elaboración propia

Se empleó escala de Likert con valores de 1 a 5 en las opciones de respuesta para cada una de las preguntas, en donde 1 es insuficiente y 5 es excelente. Este peso se multiplicó por la frecuencia de respuesta dada en la encuesta, obteniendo una calificación para cada respuesta de la encuesta. Para efectos de validar y probar la confiabilidad del instrumento de recolección de datos se empleó el coeficiente alfa de Cronbach (Cronbach, 1951), el cual arrojó un índice de 0,8 para los ítems del cuestionario y para las dimensiones de la calidad del servicio de la escala Dabholkar et al. (1996).

La impresión total del consumidor acerca de la inferioridad o superioridad relativa de una organización y sus servicios se considera como la percepción del cliente, la cual es influida por diversos factores, tales como, las instalaciones, el desempeño de los empleados, precios de los productos y calidad del servicio ofrecido entre otros aspectos (Bitner & Hubbert, 1994). La interacción entre clientes y los prestadores de servicio, es un factor importante que puede determinar la satisfacción del cliente. Además de estos métodos, Meng et al. (2009) presentan el modelo de percepción del servicio (SERVPERF) propuesto por Cronin & Taylor (1992) y el modelo de calidad del servicio (SERVQUAL), desarrollado por Parasuraman et al. (1985, 1988). El instrumento de medición seleccionado en este estudio fue la escala de calidad del servicio de retail (RSQS), desarrollada por Dabholkar et al. (1996), por ser la más apropiada por su valoración de la calidad del servicio ofrecido a los clientes por los almacenes de ventas al por menor para este fin (Kimani et al. 2012).

Dentro del análisis de cómo las grandes cadenas de supermercados se han logrado establecer en Colombia, están los aspectos como: la imagen, exhibición, merchandising , percepciones del consumidor, valor de marca, entre otras (Gómez-Escobar, 2007). Es en estos puntos donde las empresas colombianas han tenido que prepararse para poder competir con estas cadenas de supermercados y de esta forma fortalecer la calidad del servicio y tener una mayor participación en el mercado, un mayor posicionamiento de marca y de las ventas (Silva, 2011).

Se determinaron aspectos primordiales a tener en cuenta en el estudio de las tiendas, tales como: físico, fidelidad, interacción con el personal, resolución de problemas y políticas de empresas. Dentro de estos aspectos existen tres que son claves a la hora de realizar un análisis a una empresa de retail y son: La disposición, relacionada con el tipo de instalación y su comodidad, la decoración, y la distribución de los productos. Según Dabholkar et al. (1996), esta disposición es muy importante, ya que al contar con una distribución precisa se logra tener una ventaja competitiva y gran influencia en la compra del cliente en determinados productos.

La debida administración de la planta física permite la orientación y fácil localización de los productos por parte de los clientes, reduciendo el tiempo de la compra. Una mala elección en la disposición en una tienda dificulta el hallazgo de la mercancía y a su vez, logra impresión negativa en el cliente, haciendo que no vuelva a visitar la tienda. Así mismo, la fidelidad del cliente, definida como la interacción entre los clientes y una marca afianzada en un determinado sector (Dick & Basu, 1994), se manifiesta de diferentes maneras, incluyendo la convicción de volver a un lugar donde ha tenido experiencias de compra y el comportamiento de un consumidor dentro de las instalaciones (Thomas, 2013), siendo un indicador de gran importancia, ya que por medio de este proceso se generan otros beneficios para las empresas, como el voz a voz, generando más compradores.

Dentro de los estudios encontrados para realizar este análisis se encuentra la escala de necesidad de interacción social con el prestador del servicio, en la que se puede observar a través de preguntas, basadas en la escala original de Dabholkar et al. (1996), que para los consumidores la interacción con el cliente tiene gran importancia y es determinante para la toma de decisión de una nueva opción de compra (López-Bonilla & López-Bonilla, 2014). Se observa que a pesar del incremento en el uso de los servicios tecnológicos, es necesario perseverar la atención personalizada en este tipo de servicios.

Las respuestas obtenidas del cuestionario se clasificaron por categorías y de acuerdo a las variables objeto de estudio (Tabla 3). Con la intención de dar una calificación a cada factor (Disposición o layout, Fidelidad o fidelización y Servicio al Cliente); con ello, se elaboró la tabla 3 en donde se observan los rangos de calificación, que van desde “insuficiente” hasta “excelente”.

La calificación general de cada variable se obtuvo sumando la calificación de la frecuencia con el peso ponderado de la respuesta. De esta forma, se generó la percepción del cliente con respecto a cada aspecto de interés (Tabla 4).

Tabla 4. Calificaciones por variable

Equivalencia |

Fidelidad |

Disposición (Layout) |

Servicio al cliente |

Insuficiente |

4.680 |

2.340 |

2.340 |

Aceptable |

9.360 |

4.680 |

4.680 |

Estándar |

14.040 |

7.020 |

7.020 |

Sobresaliente |

18.720 |

9.360 |

9.360 |

Excelente |

23.400 |

11.700 |

11.700 |

Fuente: Elaboración propia

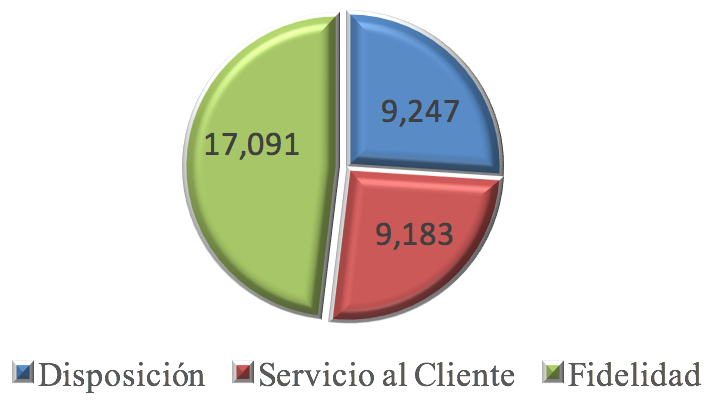

En el gráfico 1 se describen los hallazgos encontrados en el estudio por cada variable evaluada y la percepción global, observándose la calificación obtenida y el rango evaluador; además se pueden precisar las percepciones con más aceptación por parte de los usuarios seleccionados de Tiendas D1.

Gráfico 1. Suma de Calificación por variable

Fuente: Elaboración propia

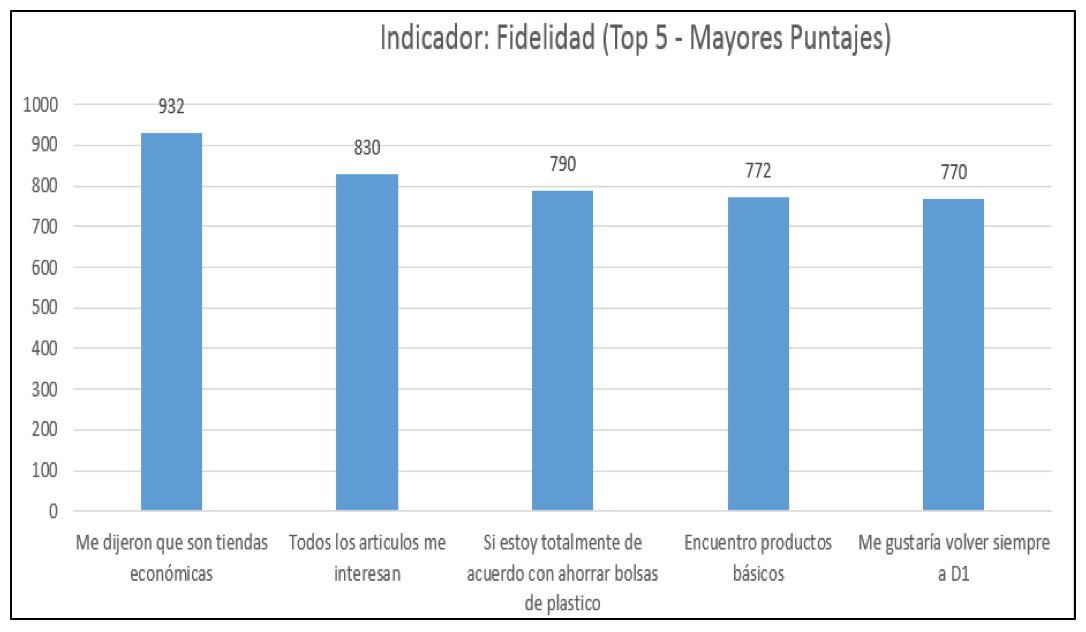

La variable “Fidelidad” obtuvo la calificación más alta, lo que es explicable en razón a que representa el 48% de la encuesta porcentaje más alto de preguntas de la encuesta (ver Tabla 3). Se evidenció que los clientes que frecuentan la tienda tienen percepciones positivas en un 23,53% con respecto a las variables enunciadas en la encuesta. Los siguientes aspectos fueron los más seleccionados por los encuestados:

Gráfico 2. Mejores Calificaciones–Fidelidad

Fuente: Elaboración propia

De la Tabla 5 se observa en su mayoría, que los aspectos mencionados son percepciones positivas de D1, tales como: la intención de volver a comprar, el tipo de artículos disponibles en las tiendas, modalidad de ahorro por ausencia de bolsas para empaque y referencias recibidas por parte de terceros (voz a voz). Solo uno de los aspectos seleccionados en la tabla amerita ser mejorado y es el que refiere a que “encuentran solo productos básicos”. No obstante, el modelo de negocio de Tiendas D1 no busca ofrecer portafolio amplio de referencias por productos.

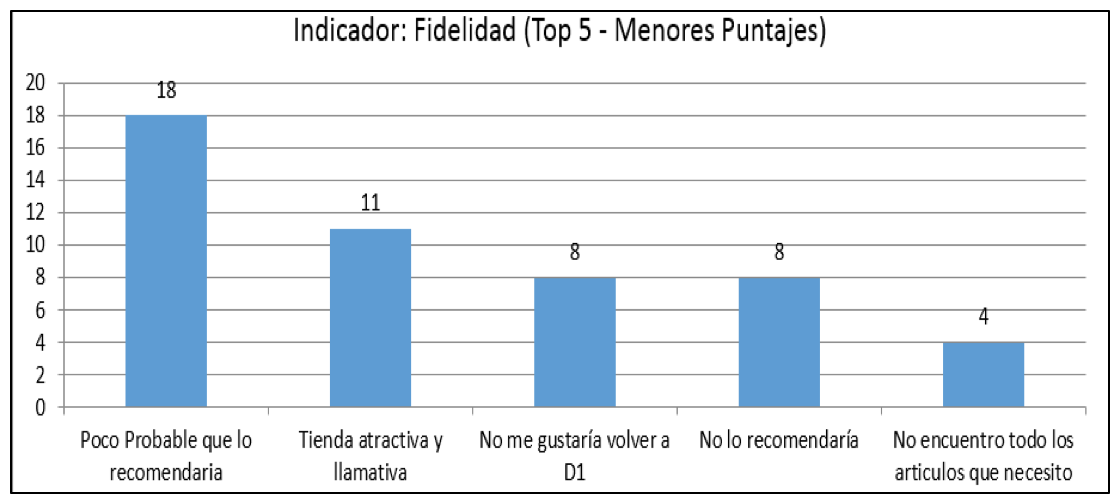

Gráfico 3. Bajas Calificaciones – Variable Fidelidad

Fuente: Elaboración propia

En el gráfico 3 se observa que la percepción de los clientes de una “tienda atractiva y llamativa” tiene calificación baja. Esto indica que es un punto débil/mejora en el cual se debe mejorar. Los 3 ítems siguientes con baja calificación (“No me gustaría volver a Tiendas D1”, “No lo recomendaría”, “No encuentro todo lo que necesito”) denotan que pocos clientes se encuentran insatisfechos, representando por el 5% de los encuestados. Como argumento positivo dentro de la satisfacción del cliente de D1 está el hecho que el ítem de la encuesta “es poco probable que usted recomiende a Tiendas D1”, prácticamente no fue tenido en cuenta (no calificado). Esto indica que son pocos los usuarios que no recomendarían a sus conocidos realizar compras en Tiendas D1.

De la tabla 5 se puede concluir que la mayoría de los clientes tienen preferencia por Tiendas D1. Se calificó como excelente en un 23,53%, sobresaliente con el 21,57% y el 17,65% como estándar, lo que significa que el 45,10% se muestra muy satisfecho y el 62,75% está satisfecho, lo que da valor a la Fidelidad con el negocio.

Tabla 5. Porcentajes de Apreciaciones – Variable Fidelidad

|

Fidelidad |

||

1 |

Insuficiente |

11 |

21,57% |

2 |

Aceptable |

8 |

15,69% |

3 |

Estándar |

9 |

17,65% |

4 |

Sobresaliente |

11 |

21,57% |

5 |

Excelente |

12 |

23,53% |

Total respuestas |

51 |

100% |

|

Fuente: Elaboración propia

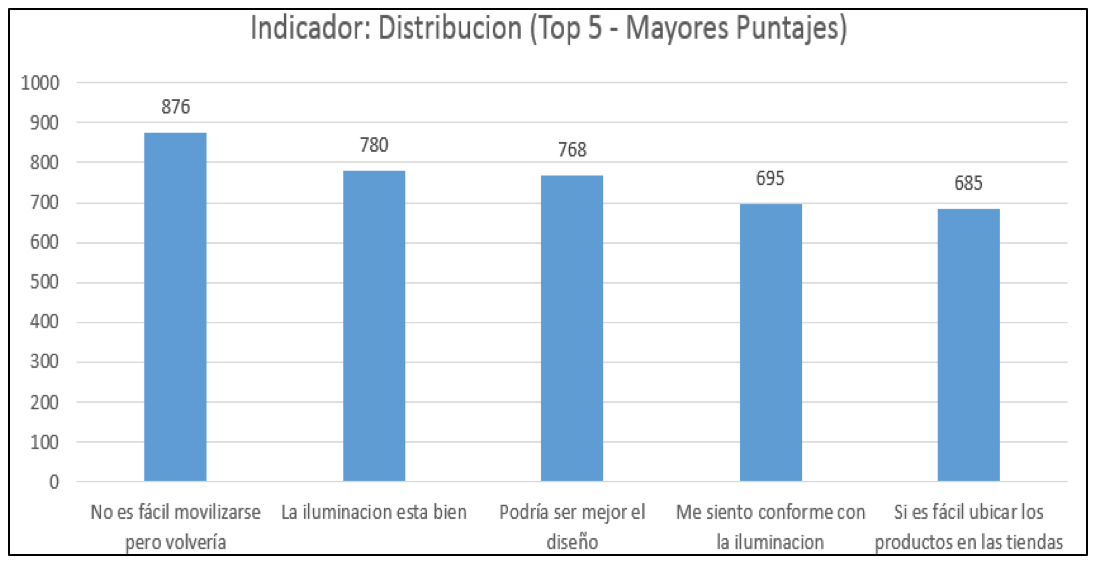

La disposición se refiere a las dimensiones “ubicación de los productos”, “espacio dentro de la tienda”, “iluminación”, “ubicación de las tiendas en la ciudad”, y “la percepción de la tienda”, por parte de los clientes. Se evidenció que buena parte de los clientes reconocen que la movilidad dentro de la tienda no es cómoda, sin embargo, volverían a visitar las Tiendas D1. Esto, aun cuando es una debilidad de la tienda, no afecta el nivel de ventas. Otro punto de atención que está relacionado con lo enunciado anteriormente es el diseño de la tienda el cual tuvo alta calificación en que “puede ser mejorado”.

Gráfico 4. Mejores Calificaciones – Variable Disposición

Fuente: Elaboración propia

Dentro de los puntos calificados en la encuesta como “bajo o con baja frecuencia” se encuentra que “los productos no están bien ubicados dentro de la tienda”. Esto se puede tomar como un punto de alerta, más no debilidad por su “baja frecuencia”.

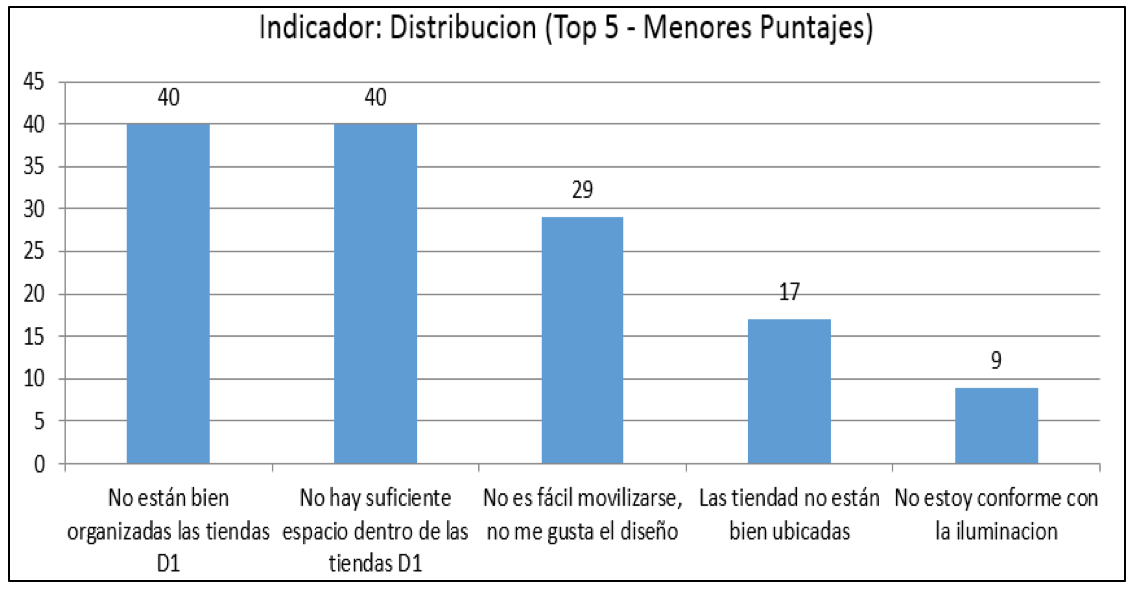

En el gráfico 5 se observa como para algunos la distribución de la tienda es percibida por los clientes como “algo negativo y que influye en su decisión de compra” pero para otros, tienen más relevancia otros aspectos como los precios y la calidad de los productos.

Gráfico 5. Bajas Calificaciones – Variable Disposición

Fuente: Elaboración propia

En la Tabla 6 se observan los porcentajes de apreciación de los clientes, con una equivalencia entre las valoraciones “Excelente” (25%) e “Insuficiente” (25%). Esto indica que el 50% de la muestra presta su atención a la disposición de las Tiendas D1, causando en unos clientes reacciones positivas y en otros, lo contrario.

Tabla 6. Porcentajes de Apreciaciones – Variable Disposición

|

Disposición |

||

1 |

Insuficiente |

7 |

25,00% |

2 |

Aceptable |

4 |

14,29% |

3 |

Estándar |

3 |

10,71% |

4 |

Sobresaliente |

7 |

25,00% |

5 |

Excelente |

7 |

25,00% |

Total respuestas |

28 |

100% |

|

Fuente: Elaboración propia

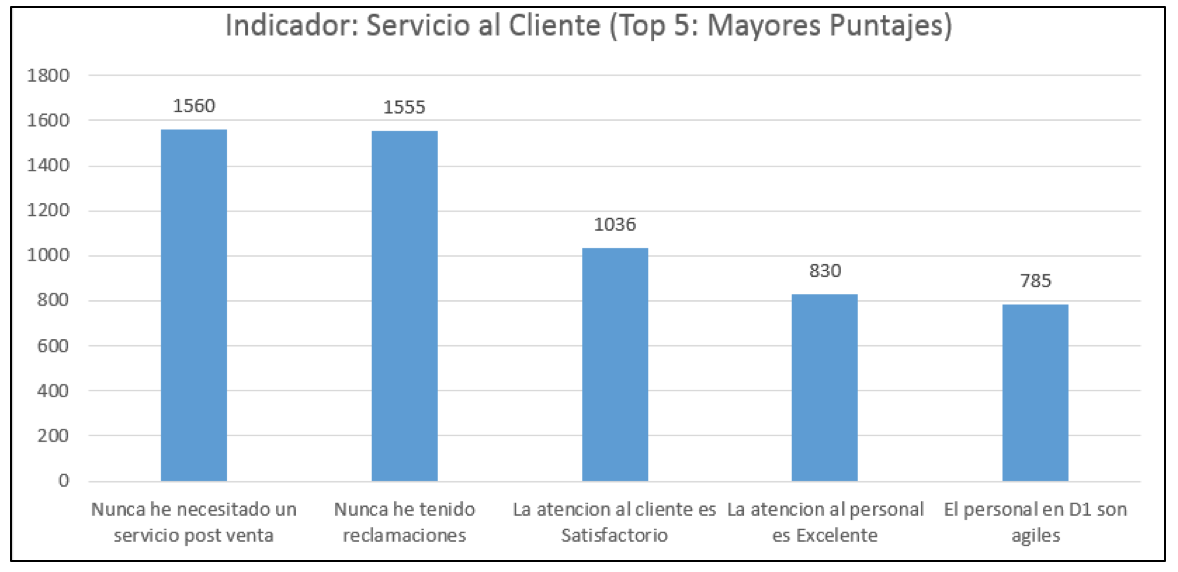

Uno de los factores determinantes de decisión de compra de los consumidores es el servicio al cliente, el cual es valorado desde el momento que el cliente ingresa a la tienda. En la encuesta se incluyó el nivel de servicios post-venta, en lo que hace referencia a garantías, cambios, insatisfacciones con el producto, entre otras. Este ítem fue muy bien calificado, soportado en que el 80% de los consumidores, nunca han requerido de estos servicios. El 20% restante presentó reclamaciones, distribuidas así: por “imperfecciones o roturas en el empaque” en un 9.49%, por “calidad del producto” en un 6.15% y por “fechas de vencimiento de los productos” un 4.62%. En estos casos, la percepción del cliente al realizar su reclamación fue calificada como de “buena actitud y disposición”, por parte de los funcionarios de Tiendas D1.

Gráfico 6. Mejores Calificaciones – Indicador Servicio al Cliente

Fuente: Elaboración propia

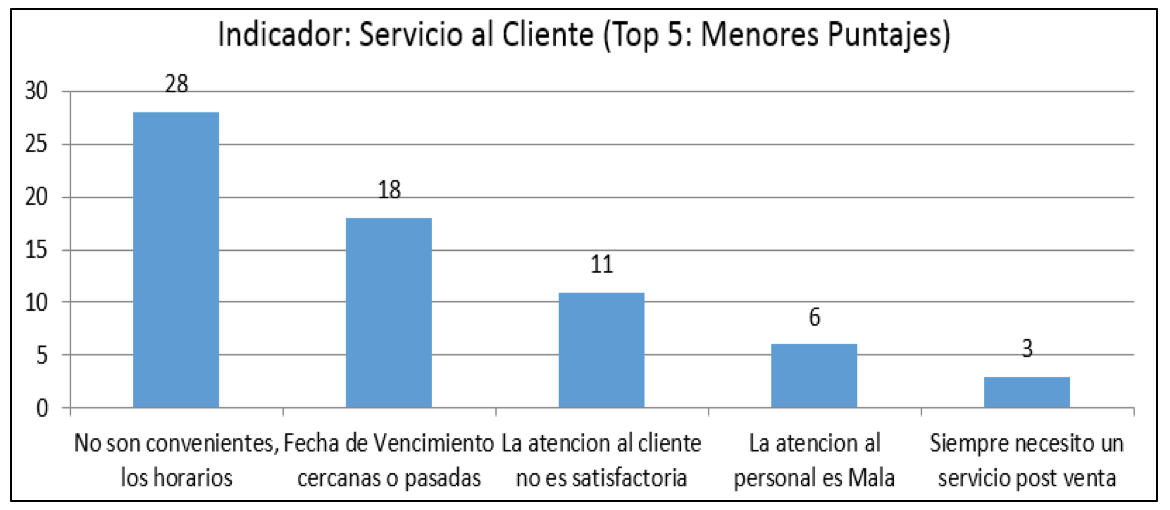

La atención del personal de Tiendas D1 hacia los clientes fue calificada como “satisfactoria”, resaltando además la agilidad en las operaciones. Entre los puntos calificados como bajos se encuentra que “los horarios no son convenientes”; no obstante, son muy pocos los clientes que presentan inconformidad con este aspecto. El 2,82% y 1,54% de los encuestados afirman haber tenido malas experiencias de atención por parte del personal de Tiendas D1.

Gráfico 7. Bajas Calificaciones – Indicador Servicio al Cliente

Fuente: Elaboración propia

Realizando una evaluación de las consideraciones por parte de los clientes se nota que el 50% califican como “insuficiente” y “aceptable” el servicio al cliente mientras el otro 50% lo califica como “Estándar”, “Sobresaliente” y “Excelente”.

Tabla 7. Porcentajes de Apreciaciones – Servicio al Cliente

|

Servicios al Cliente |

||

1 |

Insuficiente |

6 |

25,00% |

2 |

Aceptable |

6 |

25,00% |

3 |

Estándar |

4 |

16,67% |

4 |

Sobresaliente |

3 |

12,50% |

5 |

Excelente |

5 |

20,83% |

Total respuestas |

24 |

100% |

|

Fuente: Elaboración propia

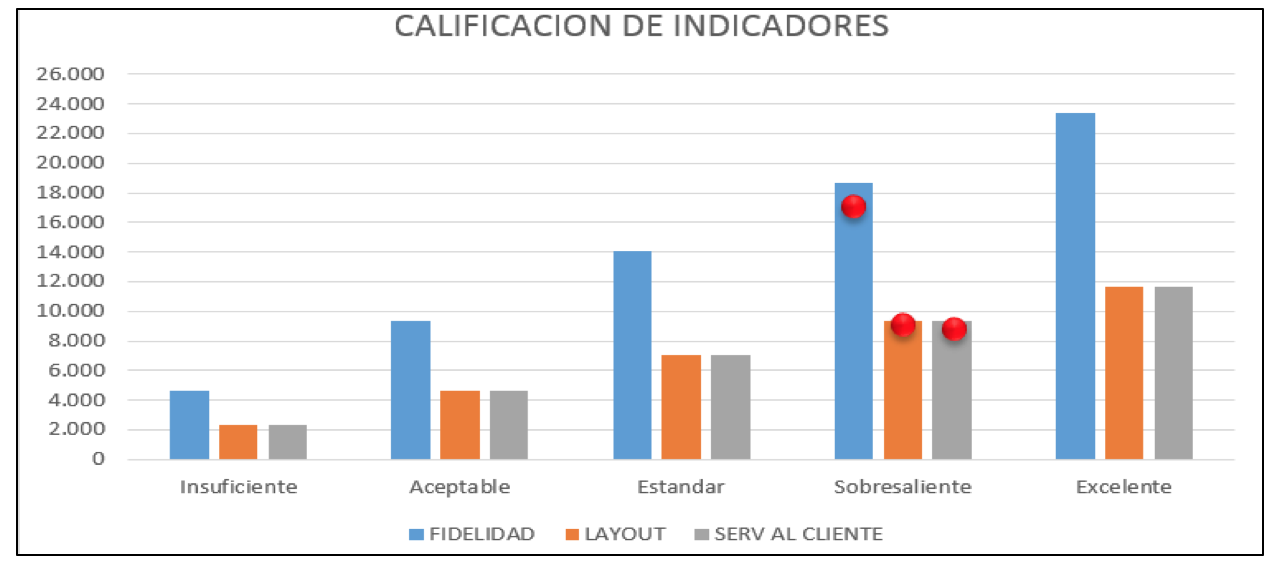

De la tabla 8 se observa que las consideraciones de los encuestados sobre cada una de las variables Fidelidad, Disposición y Servicio al Cliente apuntan a una calificación “Sobresaliente” para cada caso.

Tabla 8. Calificación, Peso promedio y desviación por Variable.

|

Suma de Clasificación |

Peso Promedio |

Desviación por Variable |

Fidelidad |

17.091 |

3 |

1 Sobresaliente |

Servicio al Cliente |

9.183 |

3 |

2 Sobresaliente |

Disposición |

9.247 |

3 |

2 Sobresaliente |

Fuente: Elaboración propia

En conclusión, las 3 variables presentan estados de excelencia y de insuficiencia obteniendo como calificación total un resultado “Sobresaliente” en el factor “Satisfacción al Cliente” en Tiendas D1.

Gráfico 8. Calificación de Variables

Fuente: Elaboración propia

En el gráfico 8 se observa que, aunque los puntajes obtenidos se encuentran en el límite superior para el rango “Sobresaliente”, aún se puede mejorar en estos 3 aspectos estudiados, para llegar a un nivel de excelencia.

Por los resultados obtenidos se puede determinar que la percepción de los clientes de las Tiendas D1 es sobresaliente, frente a los tres factores de análisis: Disposición, fidelización y servicio al cliente. En general, se concluye que el nivel de satisfacción de los clientes con relación a los servicios que reciben en las grandes superficies es bueno pero también hay evidentes oportunidades de mejora. Si bien el precio favorable de los productos es un fuerte motivador, hay que prestar atención a mejorar en los puntos con baja calificación, pues hoy en día, los consumidores aun cuando siguen apreciando el concepto de los precios, igualmente se mueven por percepciones de valor y calidad adicional. Las exigencias de los consumidores son siempre cambiantes y con el fin de mantenerse relevante en el mercado es indispensable revisar, una y otra vez, los focos de demanda insatisfecha y proporcionar los productos y servicios que mantengan a los consumidores satisfechos.

Esta investigación permitió reconocer la importancia que tiene el sector del retail en Colombia frente a la inversión extranjera, ya que es un sector con un crecimiento constante, por las tendencias consumistas de los usuarios, y además porque es un sector generador de empleo. Tiendas D1 llegó con un novedoso modelo de negocio que busca llamar la atención del cliente con sus productos de alta calidad pero sobre todo precios bajos que son generados por la no inversión en publicidad, logística, decoración de sus tiendas, exhibición en góndolas y empaquetado.

Para lograr la excelencia se recomienda trabajar a futuro en la variable “fidelidad o fidelización”, con el concepto del CRM (Customer Relationship Management); para la variable “disposición de la tienda” en conceptos de mercadeo; y para el “servicio al cliente y tendencias futuristas del sector retail” conconceptos de ECR (Efficient Customer Response).

La fidelización de los clientes es uno de los aspectos más importantes ya que con esto se asegura que los clientes regresen y además, que lo recomienden a nuevos consumidores;

Teniendo en cuenta que el 20% de las personas encuestadas de Tiendas D1 ha tenido que solicitar servicio postventa por fechas de vencimiento cercanas y productos en mal estado, es pertinente implementar estrategias de seguimiento y control para reducir esta falla, pues con ello, se está afectando la credibilidad por la tienda y por ende la pérdida del cliente. El CRM (Customer Relationship Management) establece que no todos los clientes son iguales, gracias al acceso a la información que tienen las personas y las tendencias cambiantes del mundo, por tanto, es imposible pensar que se puede fidelizar a un cliente cuando no se le tiene en cuenta la diversidad de sus necesidades. Mantener una comunicación constante con los clientes por medio de encuestas donde se evalúe el servicio, contar un buzón de quejas y sugerencias o felicitaciones, también contribuye a la fidelización del cliente.

Buscar que los clientes se sientan con más opciones de compra de marcas, es tarea de Tiendas D1 ampliar un poco su portafolio de productos, sin que se afecte la rentabilidad y bajos precios ofrecidos; actualmente se está manejando una sola marca para diferentes productos, lo que deja sin mayores opciones a muchos clientes.

Para ir a la vanguardia se sugiere crear campañas promocionales para algunos productos, para incrementar la fidelización, de tal forma que, se pueda llamar la atención del cliente al poder llevarse un producto adicional después de haber pasado cierto monto en su compra.

En mercadeo uno de los elementos más relevantes a considerar a la hora de atraer clientes es el diseño de las tiendas, por tanto es de gran importancia diseñar espacios donde se facilite la circulación, con una presentación que sea agradable a la vista, bien organizadas, con buena iluminación y colores sobrios. La importancia de la disposición no es solo la comodidad de los clientes, si no también que al tener una distribución óptima se incrementan las ventas y la fidelidad del cliente.

Debido a su modelo de negocio, Tiendas D1 presenta un diseño poco llamativo. Según la percepción de los clientes encuestados, el 62,6% manifiesta que no hay espacios suficientes para desplazarse al interior del establecimiento, mientras que el 34,6% refiere que hay pocas opciones para estacionamientos; el 26,9% manifiesta que son pocos los productos bien ubicados en la tienda, y el 18,2% dice que el diseño de la tienda no es atractivo; estos resultados evidencian que hay una necesidad de mejora en el diseño de sus tiendas, ya que un área mal utilizada es un recurso que mal empleado. Para evitarlo se propone que se tengan en cuenta las siguientes condiciones de buenas practicas que permiten tener una disposición adecuada: a) Mantener bien organizados los espacios de la tienda ya que esto motiva y genera en los clientes un sentido de bienestar al ingreso; b) Ofrecer al cliente un espacio cómodo el cual le permita tomarse el tiempo necesario para encontrar lo que busca; c) Establecer diferentes categorías de pasillos, tanto de circulación como secundarios, utilizados para el servicio. Evitar que los pasillos se encuentren obstruidos; d) Reforzar todos los espacios con buena iluminación para que el cliente logre identificar las secciones y la ubicación de los productos; facilitar la lectura de precios de los productos a través de lectores de precio con tecnología moderna, permitirá verificar los costos:

Es importante darle al cliente una imagen más atractiva del supermercado, mejorando la distribución de los productos, donde pueda tener una mejor movilidad y que se lleve una grata impresión al ingresar por primera vez al supermercado, de tal forma que quiera regresar y hacerle sentir al cliente que ir a Tiendas D1 sea una experiencia novedosa y agradable al realizar las compras de sus productos en los almacenes, ya que podrá interactuar con el personal encargado del almacén sin dificultades, podrá ubicar ágilmente los productos y a, por ejemplo. Reorganizar la tienda teniendo en cuenta que los productos más consumidos deben ser organizados en la parte final de los pasillos y adelante, los productos que no son de consumo masivo; esto permite que durante el recorrido de los clientes hacia los productos más consumidos se capte la atención en los demás productos, lo que hace que los clientes adquieran más de lo que pensaban comprar.

El ECR (Efficient Customer Response) plantea que para tener clientes más satisfechos y felices es necesario proveer los productos requeridos, en el momento y lugar solicitados, con altos índices de calidad al menor costo posible. En la actualidad, Tiendas D1 ha logrado una gran participación en el mercado, ya que sus sucursales se encuentran en varias localidades de la ciudad. Utilizan una estrategia en la que buscan competir con las tiendas de barrio, al ser equivalentes en los precios y productos que estos ofrecen. El método de publicidad voz a voz entre los clientes ha sido un punto de éxito para las Tiendas D1, junto con la tendencia de compra en tiendas de barrio de los hogares colombianos.

Tiendas D1 utiliza estrategias como no brindar bolsas a sus clientes y no utilizar demasiado mobiliario en sus almacenes y lo trasladan en la disminución del valor en los productos. Pueden fortalecer la distribución de los almacenes, para hacerlos más llamativos y de fácil movilidad para los clientes, con estrategias como reorganización de los estantes y no dejar stock de productos dentro de las tiendas sino en bodega. Igualmente, incluir dentro del diseño de sus almacenes lugares de parqueo que brinden mayor confort al cliente en el momento que vayan a realizar sus compras; y brindar mayores opciones de pago a los clientes, ya que este puede ser un factor que impida que los clientes potenciales puedan fidelizándose con las Tiendas D1.

Abdalla, M. et al. (2012). Antecedentes da intenção de recomendação: uma proposição com lanchonetes do tipo fast food. Revista Brasileira de Gestao de Negócios-RBGN, São Paulo, 14 (43), 234-250.

Andi (2014). Boletín Retail. Cadena y grandes tiendas con fiebre de inversión en Colombia.

Arbones, E. (1999). La empresa eficiente: aprovisionamiento, Producción y distribución física. Alfaomega.

Bhatt, A.K., & Bhanawat, D.S. (2016). Service Quality in Retail – a Literature Review. International Journal for Research in Business, Management and Accounting. 2(3), 27-35

Barnes, J. G. (1994). Close to the customer: but is it really a relationship. Journal of Marketing Management, 10, 561-570.

Bitner, M. J. y Hubbert, A. R. (1994). Encounter satisfaction versus overall satisfaction versus quality: the customer’s voice. Service quality: new directions in theory and practice (72-94), Thousand Oaks, USA: Sage

Boletín Centros Comerciales y Retail. (2015). N° 74 Mall & Retial, 5-6. Recuperado de http://www.mallyretail.com/archivos//9-15marzo149.pdf

Carranza, D. & Forero, G. (2016). Colombia el segundo más atractivo para el retail en la región. Recuperado de http://www.larepublica.co/colombia-el-segundo-m%C3%A1s-atractivo-para-el-retail-en-la-regi%C3%B3n_426081

Cronbach, L. (1951). Coefficient alpha and the internal structure of tests. Psychometrika, 16 (3), 297-334.

Czinkota, M.R., Rivoli, P. & Ronkainen, I.A. (1995). International Business, Dryden, Forth Worth, Tx.

Dabholkar, P., Thorpe, D., & Rentz, J. (1996). A measure of service quality for retail stores: scale development and validation. Journal Academy of marketing science, 24 (1), 3-16.

Deslauries, J. (2004). Investigación cualitativa: guía práctica. Pereira, Colombia: Editorial Papiro.

La República (2015). Tiendas D1 crecen en el sector retail local con sus 5 claves para el exito. Recuperado de http://www.larepublica.co/tiendas-d1-crecen-en-el-sector-del-retail-local-con-sus-cinco-claves-para-el-%C3%A9xito_267571

DANE (2015). Boletín Técnico. Encuesta mensual de comercio al por menor de vehículos y otros. Recuperado de https://www.dane.gov.co/files/investigaciones/boletines/mmcm/bol_emcm_mar16.pdf

Dick, A., & Basu, K. (1994). Customer Loyalty: Toward an Integrated Conceptual Framework.

Dinero (2016). El fenómeno D1: La revolución de las tiendas de descuento. Recuperado de http://www.dinero.com/edicion-impresa/caratula/articulo/como-funcionan-las-tiendas-d1/218767

Dinero (2016). Sigue la buena racha de D1: Esta es su fórmula de éxito. Recuperado de http://www.dinero.com/edicion-impresa/negocios/articulo/como-es-la-estrategia-de-d1-para-alcanzar-el-exito/232372

Duran, G. & Kremerman, D. (2008). Caracterización del sector retail-Comercio al por menor: Una mirada general. Cuadernos de Investigación, 7. Fundación Sol.

Farooqi, R., & Banerji, R. (2013). Evaluation of Retail Service Quality by Using RSQS Model: A Case Study on Big Bazaar Hypermarkets in NCT of Delhi (India). ICRM. Recuperado de https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2578865

Gómez, I. (2007). Los grandes formatos comerciales. Recuperado de http://www.gestiopolis.com/canales 5/mkt/igomeze/61.htm

Gómez, I. (2009). D1: Una cadena de supermercados diferente. Recuperado de http://igomeze.blogspot.com.co/2009/11/d1-una-cadena-de-supermercados.html

Hayes, R., & Wheelwright, S. (1984). Restoring our competitive edge: Competing through manufacturing. Nueva York, USA: Wiley.

Ialimentos (2015). Las tiendas de barrio siguen siendo las primeras en el retail colombiano. Recuperado de http://revistaialimentos.com/news/las-tiendas-de-barrio-siguen-siendo-las-primeras-en-el-retail-colombiano.htm

Kagira, E.K., & Kimani, S.W. (2010). Marketing principles and practices: An African perspective. Nairobi, Africa: Mashel Publisher.

Kearney, A.T. (2016). The 2016 Global Retail Development Index. Recuperado de http://www.atkearney.co/consumer-products-retail/global-retail-development-index

Keller L., Kotler, P., & Kevin, D. (2009) Framework for Marketing Management, fourth edition.

KPMG (2009). Prevención de pérdidas de existencias en el sector retail. Chile, págs. 27. Disponible en: https://www.kpmg.com/CL/es/IssuesAndInsights/ArticlesPublications/Documents/2009-00-kpmg-advisory-perdida-minorista.pdf

López-Bonilla, J. M., & López-Bonilla, L. M. (2014). Validación de la escala de necesidades de interacción social entre el cliente y el prestador del servicio. Revista Brasilera de Gestión de Negocios, 560-576.

Martín-Peña, M.L., y Díaz-Garrido, E. (2009). Posicionamiento estratégico de las empresas industriales en las prioridades competitivas de operaciones: desarrollo y aplicación de un indicador de medida. Cuadernos de Economía y Dirección de la Empresa, 12 (39), 58-94.

Michael Page (2014). Sector Retail en Colombia busca nuevos ejecutivos. Libreta de Apuntes. Recuperado de http://libretadeapuntes.com/2014/04/sector-retail-en-colombia-busca-nuevos-ejecutivos/

Miltenburg, J. (2009). Setting manufacturing strategy for a company’s international manufacturing network. International Journal of Production Research, 47 (22), 6129-6203.

Nielsen (2016). Seis tendencias del retail en América Latina. Nielsen global. Recuperado de http://www.nielsen.com.

O’Brien, L.; Jones, C. (1995). Do rewards really create loyalty. Harvard Business Review, 73, 75-82.

Portafolio (2015). Las tiendas siguen mandando en el comercio. Recuperado de http://www.portafolio.co/economia/finanzas/tiendas-siguen-mandando-comercio-28326 Reporte anual Deloitte ,18, 24.

Reporte Anual, Global Powers of Retailing. (2015). Recuperado de http://www2.deloitte.com/mx/es/pages/consumer-business/articles/Retailing 2015.html/. 18ª edición

Silva, H. (2011). Comportamiento de las superficies de Retail en Colombia. Pensamiento y Gestión, 30, 3-20.

Sirohi, N., McLaughlin, E.W., & Wittink, D.R. (1998). A model of Consumer Perceptions and Stire Loyalty Intentions for a Supermarket Retailer. Journal of Retailing, 74 (2), 223-245

Skinner, W. (1969). Manufacturing-missing link in corporated strategy. Harvard Business Review, 47 (3), 136-145

Taylor, S.J.; Bodgan, R. (1984). La observación participante en el campo. Introducción a los métodos cualitativos de investigación. La búsqueda de significados. Barcelona: Paidós Ibérica.

Thomas, S. (2013). Linking customer loyalty to customer satisfaction and store image: a structural model for retail stores. Decision, 40 (1), 15-25.

1. PhD en Ciencias Empresariales, Universidad de Nebrija; Doctor en Gestión, Universidad EAN; Profesor Investigador, Universidad EAN. Email: rpradao@ean.edu.co

2. Post-PhD en Administración, Universidad de Sao Paulo. PhD en Dirección y Organización de Empresas, Universidad Autónoma de Madrid. Profesor Asociado, Universidad Externado de Colombia. Email: julioc.acosta@uexternado.edu.co

3. Término anglosajón compuesto por la palabra marketing, cuyo significado es mercadeo y la terminación -ing, que significa acción. Es la parte de la mercadotecnia que tiene por objeto aumentar la rentabilidad en el punto de venta, mediante actividades que estimulan la compra.