![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 36) Año 2017. Pág. 20

SIMÕES , Jorge M. 1; CHAVES , Marcelo S. 2; CORREIA-SILVA , David C. 3; SILVA , Edson S. 4; OLIVEIRA , Clayton C. 5

Recibido: 24/02/2017 • Aprobado: 25/03/2017

RESUMO: O minério de ferro é umas das principais commodities exportadas pela Amazônia Brasileira. O objetivo desse trabalho é estudar a relação entre a quantidade exportada de minério pela região amazônica e os valores recebidos mensalmente entre 2000 e 2015, por meio do modelo de vetores autorregressivos (VAR). Os resultados mostraram inexistir uma relação entre a oferta e as divisas obtidas no comércio internacional com a exportação de minério de ferro amazônico. |

ABSTRACT: Iron ore is one of the main commodities exported by the Brazilian Amazon. The objective of this article is to study the relationship between the quantity of iron ore exported by the Amazon region and the values received between 2000 and 2015, using the autoregressive vector (VAR) model. The results showed that there is no long-term relationship between the amount of iron offered and the foreign trade obtained with the export of the Amazon. |

As commodities são produtos amplamente comercializados no mundo cujos preços são estabelecidos no mercado internacional em função da oferta e da demanda global. O minério de ferro é um dos metais mais importantes com usos na construção civil, em diversos setores industriais como de eletrônicos, de transporte e de utensílios domésticos.

O Brasil é um dos maiores exportadores de minério de ferro, em 2015, a quantidade exportada foi superior a 366 bilhões de toneladas, dos quais 124 bilhões ou 34% decorreram na Amazônia (Brasil, 2016). A região amazônica é reconhecida pela área de floresta e pela biodiversidade existente, contudo, adicionalmente, a região possui uma grande quantidade de minérios como: ferro, manganês, cobre entre outros que somados a uma capacidade de geração de eletricidade derivada de usinas hidrelétricas torna a região um local ideal para atividades extrativas minerais, mais especificamente no estado do Pará.

O território do Pará é uma das principais províncias minerais brasileiras, em 2015, o estado atendeu com minério de ferro 23 países, sendo o principal comprador a China que adquiriu 46% ou 54 bilhões de toneladas (Brasil, 2016). Ademais, a exportação de minério de ferro do território paraense cresceu substancialmente nos últimos 25 anos, em 1990 o volume era de 27 bilhões de toneladas, enquanto em 2015 o volume exportado foi de 124 bilhões de toneladas, isto é, um incremento superior a 300% (Brasil, 2016).

Nesse contexto cresce, então, a importância da utilização de modelos que sejam capazes de analisar a relação entre séries temporais, e, por conseguinte, os impactos dinâmicos de choques sobre um sistema. Na literatura especializada, existem alguns modelos com esse propósito, destacando a abordagem de vetores autorregressivos (VAR). A ausência de estudos regionais nessa área de pesquisa reforça a tese de que vale a pena pensar em uma pesquisa para indagar a relação existente entre a oferta de minério de ferro da Amazônia e o valor recebido por essa commodity mensalmente, no período de janeiro de 2000 a dezembro de 2015. Procurando responder à indagação, esta pesquisa parte da hipótese de que, a quantidade exportada acompanha os preços ao longo do tempo.

Para cumprir o objetivo proposto e testar a hipótese o trabalho conta com cinco seções, incluindo essa introdução. Na seção a seguir apresenta-se um breve histórico da exploração de minério de ferro na Amazônia. A seção 3 refere-se à metodologia econométrica utilizada. Posteriormente, a 4 seção faz referência à estimação e análise dos resultados. Por fim, é realizada as considerações finais sobre o modelo e a hipótese testada.

A gênese da exploração do minério de ferro na Amazônia data da década de 1960, quando as empresas americanas Union Carbide e United States Steel deram início a programas de pesquisa para localização de jazidas na região, com fito de encontrar reservas de manganês. Exatamente em 1967 a United States Steel descobriu os depósitos de Buritirama e também as abundantes jazidas de ferro de Carajás na Serra dos Carajás, situada no município de Parauapebas no estado do Pará. Comportando 18 bilhões de toneladas de minério, as jazidas de ferro da Serra dos Carajás constitui-se na maior concentração com o maior grau de pureza já identificado no globo (teor de hematita superior a 66%), distribuídas em quatro setores principais: serra Norte (N1, N4 e N5), serra Sul (S11), serra Leste e serra de São Félix, no extremo oeste da região (SANTOS, 2002).

Em 1985 deu-se início a efetiva exploração das jazidas de Carajás pela então estatal Companhia Vale do Rio Doce (CVRD) a partir da implementação do Programa Grande Carajás (PGC), mais precisamente no braço leste da jazida N4. Posteriormente, a exploração também foi estendida para a jazida N5, como também para o braço oeste da N4, expandindo a capacidade de produção anual para cerca de 50 milhões de toneladas tendo como destino principal a exportação (PINTO, 1982). Prospecções recentes dão conta de que com a exploração do setor serra Sul a província mineral de Carajás alcançará um patamar de produção anual de 230 milhões de toneladas de minério de ferro, onde se estima que o estado do Pará ultrapasse Minas Gerais como maior extrator desse tipo de recurso natural (VALE, 2012 e PINTO, 2013).

De acordo com o Ministério do Desenvolvimento, da Indústria e do Comércio Exterior (MDIC), em 2015, o estado do Pará remeteu ao resto do mundo uma produção de 123,738 milhões de toneladas métricas de minério de ferro. Tal volume representou cerca de 40% do total exportado dessa commodity pelo Brasil. Para se ter uma noção do nível de pujança da produção minério de ferro no Pará para fins de comércio exterior, a quantidade exportada em 2015 cresceu 327% em relação ao total exportado pelo estado em 1989.

Gráfico 1: Evolução da Quantidade e Variação de Minério de Ferro Exportado Pará (1989-2015)

Fonte: BRASIL, 2016.

Elaboração dos autores

A utilização de modelos econométricos é indicada para elaboração de previsões ajustadas. De acordo com Fildes (1985), os modelos econométricos são apenas uma das mais variadas formas de um sistema comportamental. Tais modelos abordam um sistema de relacionamento entre variáveis de interesse, e esses relacionamentos são estimados a partir de informações (dados) disponíveis.

A abordagem tradicional até meados da década de 1970 baseava-se na estimação de modelos de equações simultâneas, através da classificação das variáveis e a imposição de restrições estruturais. Antes de estimar tais modelos, era preciso ter certeza de que as equações no sistema eram identificadas. Essa abordagem foi objeto de crítica por vários autores: Lucas (1976), Litterman (1979), Sims (1980), Engle e Granger (1987), Campbell e Shiller (1987), entre outros que questionavam o modelo. Em respostas a tais criticas Sims (1980) desenvolveu o modelo de vetores autoregressivos – VAR. Esse modelo não envolve o grande número de restrições impostas pelos modelos estruturais (Bueno, 2008). A ideia era desenvolver modelos dinâmicos com o mínimo de restrições, nos quais todas as variáveis econômicas fossem tratadas como endógenas.

O VAR é simplesmente uma forma reduzida de sobreposições de algumas regressões do modelo simultâneo (GUJARATI, 2011). O VAR é comumente utilizado para estimação de sistemas inter-relacionados de séries temporais e análise de impactos dinâmicos de choques sobre um sistema. Ressalta-se que uma característica dessa estrutura é que a mesma trata todas as variáveis como endógenas e em função de seus próprios valores defasados.

Para alcançar o objetivo proposto, dividimos esta seção em duas partes: i) dados utilizados; e ii) modelo econométrico.

Para essa análise foram utilizados dados mensais de Janeiro de 2000 a Dezembro de 2015 referentes ao: Peso Líquido de Minério de Ferro Exportada pelo Estado do Pará (LNKG); Preço Real do Minério de Ferro (LNUS$), ambas as variáveis disponibilizadas pela Secretária de Comércio Exterior – SECEX; e a Taxa de Câmbio Efetiva por Dólar Americano (LNCÂMBIO) do Instituto de Pesquisa Econômica Aplicada – IPEA-DATA.

Segundo Gujarati (2011), é sempre bom traçar o gráfico das séries temporais estudadas, pois eles dão uma ideia inicial da provável natureza da série temporal. A percepção intuitiva, por meio da análise gráfica, é o ponto de partida dos testes formais de estacionariedade.

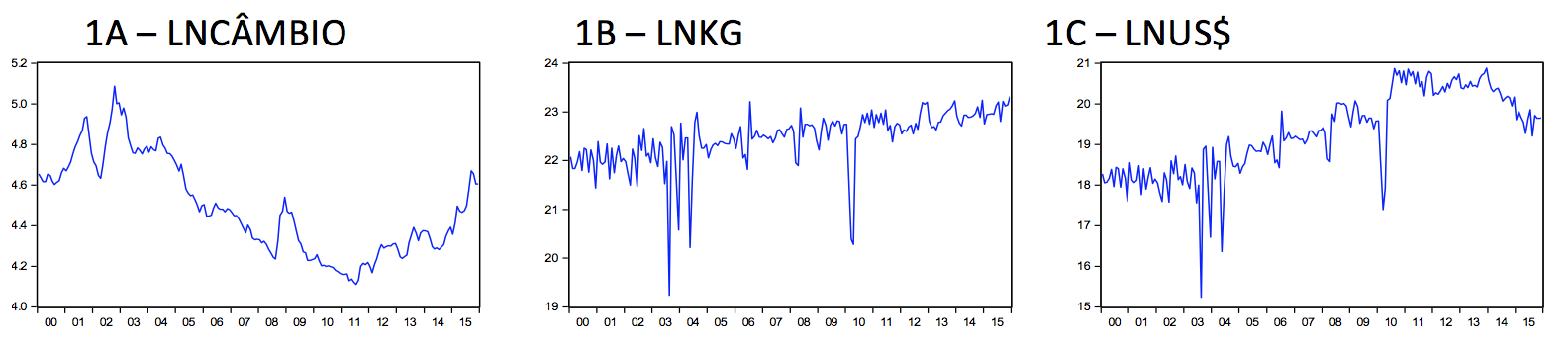

O Gráfico 2 mostra o comportamento das séries de dados LNKG, LNUS$ e LNCÂMBIO, todas as variáveis foram convertidas em logaritmos naturais (LN). Para evitar os problemas de overdifferencing resultantes da sobreposição dos operadores de diferença, Charemza e Deadman (1997).

Gráfico 2: Comportamento das variáveis LNKG, LNUS$ e LNCÂMBIO (Janeiro de 2000 a Dezembro de 2015)

Fontes: SECEX, IPEA-DATA (2015).

Elaboração dos autores.

Obs.: LNCÂMBIO = logaritmo natural do taxa de câmbio efetiva por dólar americano; LNKG = logaritmo natural peso líquido de minério de ferro exportado pelo Estado do Pará; LNUS$= logaritmo natural do preço real do minério de ferro.

O tratamento dos dados inicia-se com a verificação da sua estacionariedade. Gujarati (2011) afirma que, se uma série temporal é estacionária, sua média, variância e covariância permanecem as mesmas, não importa o ponto em que sejam medidas, ou seja, não variam com o tempo. Uma série temporal yt para se tornar estacionária, tem de ser diferenciada d vezes. Diz-se que esta série é integrada de ordem d denotando-a como ![]() .

.

Para a determinação da ordem de integração de cada variável, foi utilizado o teste de raiz unitária Dickey-Fuller aumentado (ADF), conforme Dickey e Fuller (1979), no qual a hipótese nula é a de presença de raiz unitária, ou seja, verifica-se a não estacionariedade da série. Posteriormente, o teste de Phillips-Perron (PP), de 1988, que possui a mesma hipótese nula do teste anterior, com o mesmo propósito. No entanto, antes da realização do teste de raiz unitária, é necessário determinar o número de defasagens a ser utilizado em cada fase do teste de raiz unitária. A correta determinação do número de defasagens é de suma importância, pois garante que os resíduos das autorregressões dos testes de raízes unitárias sejam não correlacionados, de forma a garantir resultados não viesados. Para a determinação do número de defasagens, foi utilizado o critério de Schwarz (SC). Uma vez determinada a defasagem da série, aplica-se o teste de ADF e PP, usando a tabela de valores críticos para verificar se as séries apresentam tais características.

A sobre parametrização e o problema de perda de graus de liberdade devem ser evitados para que sejam capturadas informações importantes no sistema. Assim, o tamanho do lag apropriado deve ser determinado para permitir um tamanho de lag diferente para cada equação, em cada período, de tal forma que seja escolhido o modelo com o menor valor para os critérios informacionais de Schwarz (SC), de Akaike (AIC) e de Hannan-Quinn (HQ).

Na análise de series temporal cresce a importância de utilizar modelos que sejam capazes de analisar os efeitos dos choques estruturais na explicação das flutuações em variáveis econômicas em um determinado período de tempo. Na literatura especializada vários são os modelos com este propósito, destacando-se a abordagem de vetores autoregressivos (VAR). O VAR é uma extensão de um modelo univariado autoregressivo para séries temporais multivariadas. O modelo é constituído por um sistema de equações lineares dinâmicas, em que cada variável é representada como função de um erro serialmente não correlacionado e, todas as variáveis pertencentes ao sistema possuem o mesmo número de defasagens (Bueno, 2008).

Um VAR é um sistema de equações dinâmicas, no qual cada variável endógena é escrita como uma combinação linear de suas defasagens e também defasagens das variáveis endógenas de outras equações. Quando todas as variáveis, que pertencem ao sistema, possuem o mesmo número de defasagens, representadas por p, estas determinam a ordem do modelo, que, genericamente, é representado por VAR(p), tal como:

Os resultados dos testes de raiz unitária para as variáveis Peso Líquido de Minério de Ferro Exportada pelo Estado do Pará (LNKG), Preço Real do Minério de Ferro (LNUS$), e Taxa de Câmbio Efetiva por Dólar Americano (LNCÂMBIO) estão relatados na Tabela 1 e mostram que, com exceção da série LNCÂMBIO que apresentou raiz unitária, ou seja não sendo estacionária em nível, as demais séries LNKG e LNUS$ são estacionárias em nível. Nesse sentido, tomou-se a primeira diferença da série LNCÂMBIO, renomeada D(LNCÂMBIO) e procedeu-se com o teste de raiz unitária em primeira diferença, os resultados comprovam que a série é estacionaria em primeira diferença.

Tabela 1: Testes de raiz unitária

Dickey-Fuller Aumentado (ADF) |

||||||

Série |

Estatística |

Lag |

Valores |

Rejeita H0: |

||

1% |

5% |

1% |

5% |

|||

LNKG |

-7,87 |

0 |

4,01 |

-3,43 |

Sim |

Sim |

LNUS$ |

-9,51 |

0 |

4,01 |

-3,43 |

Sim |

Sim |

DLNCÂMBIO |

-1,63 |

1 |

4,01 |

-3,43 |

Sim |

Sim |

Phillips-Perron (PP) |

||||||

Série |

Estatística |

Lag |

Valores |

Rejeita H0: |

||

1% |

5% |

1% |

5% |

|||

LNKG |

-8,61 |

7 |

-4,01 |

-3,43 |

Sim |

Sim |

LNUS$ |

-9,49 |

7 |

-4,01 |

-3,43 |

Sim |

Sim |

DLNCÂMBIO |

-1,29 |

4 |

-4,01 |

-3,43 |

Sim |

Sim |

Elaboração dos autores.

Obs.: 1. Estimação com constante. 2. As defasagens para o teste apresentado na tabela 2 foram determinadas pelo critério de informação de Schwarz.

Os resultados dos testes de raiz unitária são bons indicativos de que o VAR constitui uma boa solução econométrica em nossa investigação, e ao mesmo tempo refutam a tese de que existe cointegração entre as variáveis, ou seja, uma relação de equilíbrio entre as variáveis econômicas ao longo do tempo, na qual embora as variáveis possam apresentar desvios em suas trajetórias de curto prazo, em virtude dos choques que eventualmente acometem a economia, uma vez dissipado os efeitos de tais choques estas variáveis convergem para um padrão sincronizado de longo prazo.

Tradicionalmente, antes de estimar o VAR, é necessário adotar algum critério para selecionar o número de lags que será considerado no modelo. Para isso, utilizamos o procedimento do lag criteria baseado nos critérios de informação de Akaike (AIC), Schwartz (SC) e Hannan-Quinn (HQ). A Tabela 2 mostra que os critérios de informação sugerem um VAR irrestrito com uma defasagem.

Tabela 2: Critério de seleção do melhor modelo

Defasagens |

AIC |

SC |

HQ |

0 |

-0,40 |

-0,34 |

-0,37 |

1 |

-4,45* |

-4,24* |

-4,36* |

2 |

-4,41 |

-4,05 |

-4,27 |

3 |

-4,38 |

-3,86 |

-4,17 |

4 |

-4,33 |

-3,66 |

-4,06 |

5 |

-4,26 |

-3,43 |

-3,92 |

Elaboração dos autores.

Nota: * Indica a ordem selecionada por cada critério.

Obs.: AIC = critério de informação de Akaike (1974); SC = critério de informação de Schwarz (1978); HQ = critério de informação de Hannan e Quinn (1979).

A Tabela 2 reporta as estimativas dos vetores autoregressivos, a relação de curto prazo entre as variáveis do modelo fica assim estimadas:

Analisando a exportação de minério de ferro (Equação 4) podemos perceber que, as estimativas para o preço real do minério de ferro e a constante foram estatisticamente significativas. Isso significa que a elasticidade-preço de curto prazo do LNKG é 0,30, o que significa dizer que uma elevação de 1% no preço real do minério de ferro gerará um aumento de 0,30% na exportação de minério de ferro. Uma possível explicação para o fato das variáveis LNKGS$ e DLNCÂMBIO defasadas não serem significativas refere-se ao fato de que, as exportações de minério de ferro não dependem do seu próprio passado e da taxa de câmbio ambas defasadas, e sim das condições atuais e perspectivas futuras de mercado.

Por sua vez, as estimativas obtidas para os coeficientes do Preço Real do Minério de Ferro (Equação 5) demonstram que, com exceção da taxa de câmbio, os demais coeficientes foram estatisticamente significativos. Valendo a pena destacar que a elasticidade-demanda de curto prazo do LNUS$ é de -1,30, indicando que temos uma relação inversa entre as variáveis, ou seja, um aumento de 1% no preço do mercado de ferro provocará uma redução na demanda do mesmo de 1,30%, coeteris paribus. Por fim, a taxa de câmbio efetiva demonstrou-se ser estatisticamente significativa e explicada pela constante, pelo seu próprio passado e pelo passado da exportação de minério de ferro (Equação 6).

Tabela 3: Estimação do VAR (1)

|

LNKG |

LNUS$ |

DLNCÂMBIO |

LNKG(-1)

|

0,034521 |

-1,016509 |

0,010018 |

(0,11188) |

(0,11179) |

(0,00816) |

|

[ 0,30854] |

[-9,09317] |

[ 1,22738] |

|

LNUS$(-1)

|

0,301394 |

1,308222 |

-0,001613 |

(0,06119) |

(0,06114) |

(0,00446) |

|

[ 4,92540] |

[ 21,3973] |

[-0,36125] |

|

DLNCÂMBIO(-1)

|

0,549164 |

0,480024 |

0,355510 |

(0,93437) |

(0,93357) |

(0,06816) |

|

[ 0,58774] |

[ 0,51418] |

[ 5,21573] |

|

C

|

15,87911 |

16,89393 |

-0,193927 |

(1,64324) |

(1,64184) |

(0,11987) |

|

[ 9,66329] |

[ 10,2896] |

[-1,61778] |

|

R-squared |

0,336155 |

0,799110 |

0,137737 |

Adj. R-squared |

0,325447 |

0,795870 |

0,123830 |

Sum sq. resids |

40,10629 |

40,03791 |

0,213427 |

S.E. equation |

0,464355 |

0,463959 |

0,033874 |

F-statistic |

31,39524 |

246,6266 |

9,903827 |

Log likelihood |

-121,8267 |

-121,6646 |

375,5927 |

Akaike AIC |

1,324491 |

1,322785 |

-3,911502 |

Schwarz SC |

1,392850 |

1,391143 |

-3,843144 |

Mean dependent |

22,46116 |

19,27577 |

-0,000161 |

S.D. dependent |

0,565382 |

1,026894 |

0,036189 |

Elaboração dos autores.

Obs: Desvio padrão entre parênteses e estatística t entre colchetes.

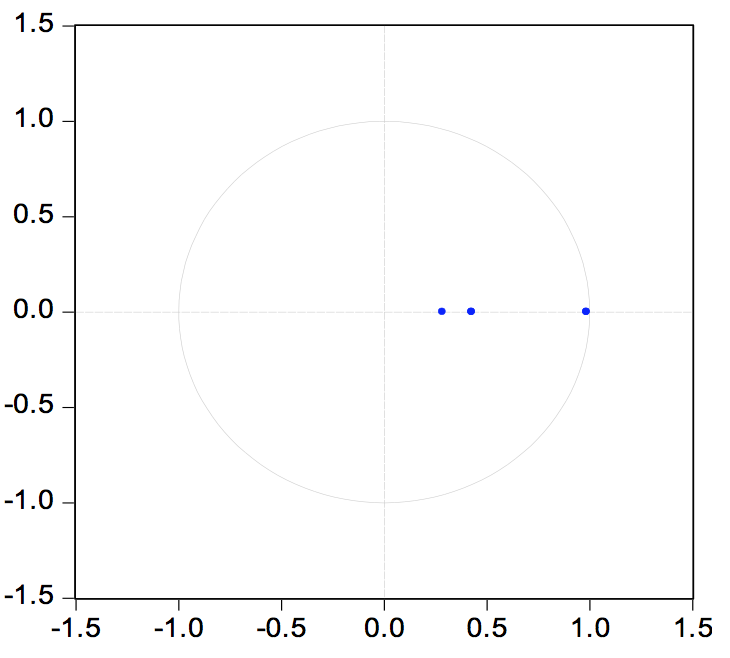

Na sequência, foi realizado o teste de estabilidade do VAR – teste das raízes inversas do polinômio característico do sistema VAR. Como se nota, todas as raízes do polinômio característicos se encontram dentro do círculo unitário. O resultado do teste de estabilidade assegura a presença das raízes entre 0 e 1, como revela o Gráfico 3, o que indica que o VAR(1) é estável.

Gráfico 3: Estabilidade do VAR (1)

Elaboração dos autores.

Em seguida, realizou-se o teste de autocorrelação, o qual é entendido como a correlação entre as variáveis da série e pode ocorrer, dentre outros motivos, devido à inércia, viés de especificação do modelo, defasagens, transformação dos dados, além da ausência de estacionariedade. Na presença de autocorrelação há viés nos estimadores e, subestima-se a variância residual, assim como o erro padrão, o que leva também a problemas na interpretação dos testes de significância, t e F (GUJARATI, 2011).

Um dos testes mais utilizados para se detectar a presença de autocorrelação é o de Breusch-Godfrey (Serial Correlation LM test), sendo que, considerando o nível de significância de 5%, com a hipótese nula de que não há correlação serial na defasagem de ordem h, portanto, pelos resultados apresentados na Tabela 3 o p-valor é maior que 0,05 aceitando a hipótese nula de que não há correlação serial.

Tabela 4: Teste de autocorrelação (Teste – LM)

Defasagens |

Estatística LM |

Probabilidade |

1 |

11,45 |

0,24 |

2 |

15,04 |

0,09 |

3 |

2,67 |

0,98 |

4 |

6,52 |

0,69 |

5 |

5,54 |

0,78 |

Elaboração dos autores.

O objetivo desse trabalho foi estudar a relação econômica entre as quantidades os valores obtidos pela exportação de minério de ferro pela economia amazônica, sobre a hipótese de que a uma lógica de mercado entre a oferta da produção, a qual acompanharia a flutuação dos preços e, portanto, os valores da exportação acompanhariam essa tendência ao longo do tempo. Assim, a metodologia escolhida levou em conta dos dados mensais de produção e valores obtidos pela exportação, sendo esses últimos corrigidos pelo dólar americano no período de janeiro de 2000 a dezembro de 2015, por meio do modelo de cointegração VAR para verificar se havia relação de longo prazo entre as variáveis.

Os resultados mostraram inexistir uma relação de longo prazo entre a oferta e as divisas obtidas no comércio internacional com a exportação de minério de ferro amazônico, refutando assim, a hipótese de que, a quantidade exportada acompanha os preços ao longo do tempo. Na prática esse resultado demonstra que a lógica de mercado que deveria impor a relação entre oferta e demanda para a commodity estudada não é comprovada. O que nos impele a buscar explicação para além da relação mercadológica em um trabalho futuro.

BRASIL. Ministério do Desenvolvimento http://aliceweb.mdic.gov.br/ (Acesso em 10/07/2016)

BUENO, RODRIGO L. S. Econometria das séries temporais. São Paulo: Thomson Learning. 2008.

CAMPBELL, J.; SHILLER, R. Cointegration and of present value models. Journal of Political Economy, v. 95, n. 5, p. 1062-1088, 1987. Disponível em: <http://goo.gl/hseRBG>.

CHAREMZA, W.W.; DEADMAN, D. New directions in econometric practice general to specific modelling, cointegration and vector autoregression. 2. ed. Cheltenham: Edward Elgar Publishier, 1997.

COUTINHO, L.; FERRAZ, J. C. (Coord.). Estudo da competitividade da indústria brasileira. 2º ed. Campinas (SP): Papirus/Ed. Unicamp, 1994.

DICKEY, D. A.; FULLER, W. A. Distribution of the estimators for autoregressive time series with a unit root. Journal of the American Statistical Association, v. 74, issue 366, p. 427-431, 1979.

ENDERS, W. Apllied econometric time series. New York: John Wiley & Sons, 1995.

ENGLE, R. D. H.; GRANGER, W. J. Co-integration and error correction: representation, estimation and testing. Econometrica, v. 55, n. 2, p. 251-276, 1987.

FILDES, R. Quantitative forecasting-the state of the art: econometric models. The Journal of the Operational Research Society, v. 36, n. 7, p. 549-580, 1985.

GUJARATI, N. D. Econometria básica. 5. ed. São Paulo: Makron Books, 2011.

KENNEDY, P. A guide to econometrics. 3rd ed. London: The MIT Press, 1993.

LITTERMAN, R. Techniques of forecasting using vector auto regression. Minneapolis: Federal Reserve Bank of Minneapolis, 1979. (Working Paper, n. 15).

LUCAS JR., R. E. Econometric policy evaluation: a critique. Carnegie-Rochester Conference Series on Public Policy, v. 1, n. 1, p. 19-46, 1976.

PAIS, P. S. M. et al. Análise da competitividade das exportações brasileiras de minério de ferro, de 2000 a 2008. In: Revista de Administração Mackenzie. vol.13 no.4 São Paulo Agosto. 2012.

PERRON, P. The great crash, the oil price shock, and the unit root hypothesis. Econometrica, v. 57, n. 6, p. 1361-1401, 1989.

PINTO, L. F. Carajás: o ataque ao coração da Amazônia (Rio de Janeiro: Ed. Marco Zero, 1982), 112 p. [Coleção Nossos Dias, 2.]

PINTO, L. F. Carajás é da China. In: Cartas da Amazônia. Belém, PA – 2013.

SANTOS. B. A. Recursos minerais da Amazônia. In: Estudos Avançados. vol.16 no.45 São Paulo May/Aug. 2002.

SIMS, C. A. Macroeconomics and reality. Econometrica, v. 48, n. 1, p. 1-48, 1980.

VALE S/A. Projeto Ferro Carajás S11D: Um novo impulso ao desenvolvimento sustentável do Brasil. In: Sala de Imprensa Vale. Belém, PA – 2012.

1. Professor da UNIFESSPA. Doutorando da UFC. jsimoesf@yahoo.com.br

2. Mestrando da UFPA. Economista da FAPESPA. modelo.doma@gmail.com

3. Doutorando da UFPA. Economista da FAPESPA. davidcorreiasilva@hotmail.com

4. Economista da FAPESPA. edsonecom@yahoo.com.br

5. Professor da UNIFESSPA. douglaslenoir@yahoo.com.br