![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 43) Año 2017. Pág. 23

Dieison Lenon CASAGRANDE 1; Reili Amon-Há VIEIRA DOS SANTOS 2; Vinícius Felipe da SILVA 3; Felipe Resende OLIVEIRA 4; Jocildo Fernandes BEZERRA 5

Recibido: 05/05/2017 • Aprobado: 01/06/2017

RESUMO: O objetivo deste estudo é contribuir para o entendimento dos impactos dinâmicos de variáveis macroeconômicas sobre os salários reais da indústria de transformação na economia brasileira no período de 2002 a 2015. Para isto, utilizou-se a metodologia VAR (Vetor Auto-regressivo) – analisando as Funções de Impulso Resposta e Decomposição da Variância. A estimação com quatro defasagens indica: forte componente auto-regressivo nos salários reais; choques positivos na produtividade relacionados positivamente com os salários, e choques positivos na taxa de desemprego e na taxa de câmbio estão associados com respostas negativas dos salários reais, com o impacto da taxa de câmbio sendo mais intenso. |

ABSTRACT: The aim of this study is to contribute to understanding the dynamics impacts of macroeconomic variables over real wages in the manufacturing industry of the brazilian economy from 2002 to 2015. For this, we use the VAR methodology (Vector Auto-Regressive) - analyzing the Impulse Response Functions and Variance Decomposition. The estimation with four lags indicates: strong autoregressive component in real wages; positive shocks in productivity related positively with wages; and, positive shocks in the unemployment rate and the exchange rate are associated with negative responses in real wages, at the impact of the exchange rate is more intense. |

Um importante aspecto que se apresenta ao analisar a economia brasileira na primeira década deste século é o de uma trajetória econômica ascendente, característica esta que deixou de ser tão contundente ao final de 2014. Neste período, o leve aumento dos salários reais fora acompanhado de uma redução nos índices de desemprego, um leve aumento da produtividade e um comportamento de valorização da taxa de câmbio.

Entre o período de 2002 a 2015 os salários reais da indústria de transformação no Brasil cresceram a uma taxa anual média de aproximadamente 2%. Concomitantemente, a produtividade desta indústria cresceu anualmente em média 1,6%; a taxa de desemprego da economia diminuiu até o final de 2014 em média 7% ao ano, posteriormente ocorreu uma inversão da tendência ao longo de 2015; situação semelhante ocorreu com a taxa de câmbio, que, apesar do processo de desvalorização a partir de 2012, teve uma valorização média de 2,1% ao longo deste período. Esse contexto macroeconômico sugere a necessidade de analisar os impactos dinâmicos entre essas variáveis.

Na literatura empírica macroeconômica há estudos que apontam essas três variáveis, quais sejam, desemprego, produtividade e câmbio como componentes macroeconômicos que explicam variações nos salários reais (ver Alexander (1993) e Darby e Wren-Lewis (1993), que utilizaram um modelo VAR para o Reino Unido, Bender e Theodossiou (1999), que forneceram evidências da relação dos salários reais e da produtividade para alguns países da Europa, e Wakeford (2004), com evidências para a África do Sul).

A metodologia mais empregada nesta literatura é baseada em econometria de séries temporais para analisar os impactos dinâmicos existentes entre salário real, desemprego, produtividade e taxa de câmbio. Além disso, modelos macroeconômicos de economia do trabalho, tais como o modelo de barganha salarial, search, contrato e salário eficiência e modelos dos salários reais em função da competitividade internacional, justificam uma relação teórica entre tais variáveis. Nesta literatura, os principais impactos sobre os salários reais são: a taxa de desemprego que impacta negativamente; a produtividade que impacta positivamente, e; variações cambiais alteram o padrão de distribuição da renda nacional, impactando os salários reais sem sentido definido6.

Na década de 1980, em um estudo para o período de 1960 a 1982, Sachs (1983) já chamava atenção para o fato de que desde 1979 o alto desemprego, o lento crescimento da produtividade e a deterioração dos termos de troca em um conjunto de países da OECD estavam associados ao baixo crescimento dos salários reais na maioria destas economias. Entretanto o autor não considerou o câmbio em sua análise, ao invés disso, utilizou os termos de troca, um conceito associado à relação entre os valores de importação e exportação.

Não há consenso entre os estudos sobre os determinantes macroeconômicos dos salários reais, é o que aponta Feldstein (2008), ao destacar que a relação entre produtividade e salários tem sido uma substancial fonte de controvérsia, não apenas por causa da discussão da real importância na economia, mas também por questões conceituais que surgem nesta comparação. Ainda conforme Feldstein (2008), a relação entre salários e produtividade seria importante por ser esta relação uma determinante chave do padrão de vida da população empregada, bem como da distribuição de renda entre trabalho e capital. Se os salários crescem ao mesmo ritmo da produtividade, a parcela de trabalho da renda nacional permanece essencialmente inalterada7.

Nesse contexto, o objetivo do presente artigo é analisar as inter-relações dinâmicas entre salário real, produtividade, nível de emprego e taxa de câmbio real na economia brasileira no período de Março de 2002 a Dezembro de 2015, através de um sistema de Vetores Auto-Regressivos (VAR), dado que, a literatura econômica mostra que, da mesma forma que nos anos noventa, nos anos 2000, os salários reais aumentaram. De forma específica, faz-se uma análise descritiva das variáveis macroeconômicas envolvidas neste sistema dinâmico, bem como, verifica-se as relações de causalidade entre as séries e como as séries se relacionam ao longo do tempo através das funções de impulso-resposta e de decomposição da variância.

Desse modo, dada a relevância de estudos acerca da determinação dos salários reais para a economia brasileira, a nível macroeconômico, a motivação do presente estudo está em analisar as os impactos dinâmicos de variáveis macroeconômicas sobre os salários reais, visando contribuir para a discussão da literatura acerca do poder de explicação de alguns argumentos teóricos, e como tais variáveis se relacionam no decorrer de um horizonte temporal para a economia brasileira. A escolha do método dá-se pela natureza das relações em um sistema dinâmico, em que as variáveis são consideradas endógenas. Desde os seminais estudos de Bernanke & Blinder (1992) e Sims (1992), uma vasta literatura vem sendo desenvolvida para a aplicação de modelos VAR na mensuração dos efeitos de políticas em variáveis macroeconômicas, uma metodologia cuja grande inovação é não requerer a formulação de modelos estruturais mais completos, sendo possível a estimação de relações em modelos na forma reduzida.

O artigo está dividido em cinco seções, sendo a primeira, esta introdução. Na seção segunda, faz-se uma revisão das relações teóricas e empíricas sobre as relações entre salários reais, produtividade, taxa de desemprego e taxa de câmbio. A seção 3 apresenta a metodologia para a análise empírica, ao passo que a seção seguinte apresenta os resultados do estudo. Por fim, a seção 5 é composta pelas conclusões.

Estudos empíricos apontam as relações entre os salários reais e alguns agregados macroeconômicos. No entanto, não existe um consenso acerca dos impactos de tais condicionantes sobre os salários reais. O salário real é um dos principais determinantes dos níveis de emprego, bem como, um dos principais indicadores de distribuição de renda do país. Portanto, uma breve revisão dos principais argumentos teóricos (relações entre estas variáveis) e uma revisão dos principais estudos empíricos presentes na literatura são importantes para a compreensão das relações entre os determinantes. Sendo assim, algumas evidências teóricas e empíricas acerca destas relações serão evidenciadas nesta seção.

Salários reais, produtividade, emprego e a taxa de câmbio representam importantes variáveis em economia do trabalho e têm recebido considerável atenção da literatura econômica. Teorias econômicas foram propostas com o intuito de explicar as inter-relações entre estas variáveis (YUSOF, 2008).

As relações teóricas entre taxa de desemprego e salários reais datam desde a abordagem Clássica até a construção da Curva de Phillips e da Curva-Salário. De acordo com a formulação original da Curva de Phillips8, quanto menor o desemprego, maior a inflação do período, na medida em que menor desemprego conduz a um aumento dos salários nominais, que acarretam, por parte das firmas, aumento do nível de preços. No modelo teórico da curva-salário, a qual é geralmente analisada com dados microeconômicos e com âmbito mais regional, é verificada uma relação negativa entre a taxa de desemprego e o salário real9. O argumento central é que, com altos índices de desemprego, os trabalhadores preferem manter a sua situação contratual em troca de reduções em seu salário. Uma abordagem mais contemporânea foi realizada por Karanassou et al (2010), no qual explica a dinâmica de desemprego e os fatores que impulsionam a sua taxa natural.

Modelos como o de Ball e Moffit (2001) sugerem que o comportamento dos salários reais deve ser analisado à luz de sua relação com outras variáveis macroeconômicas, como produtividade do trabalho, taxa de desemprego e inflação. Através de evidências empíricas para a economia norte-americana, os autores apontam que tanto o desemprego quanto a produtividade do trabalho explicam o comportamento dos salários. Assim, a formulação destes autores consiste em uma adaptação à Curva de Phillips.

No modelo de poder de barganha, o aumento da taxa de desemprego pressiona os salários reais para baixo. Segundo Blanchard e Fischer (1996), são algumas especificidades do mercado de trabalho que têm o poder de afetar os salários reais, a saber, a ideia de contratos implícitos, a hipótese de poder de barganha por parte dos trabalhadores e a ideia de “salário-eficiência”.

Em adição, modelos econômicos distintos consistem em mostrar que a taxa de câmbio é determinante chave, não apenas das exportações e das importações, mas também, dos salários reais. Modelos de inspiração Kaleckiana introduzem a competitividade internacional na determinação dos salários reais10.

Nos modelos de economia aberta, Rivera-Batz e Rivera-Batiz (1994) apontam que uma valorização da taxa de câmbio real induziria a uma queda do emprego e do salário real. No modelo com micro-fundamentos em Concorrência Monopolística, conforme Carlin e Soskice (1990), a apreciação cambial pode permitir que a taxa de câmbio, o produto, a demanda por trabalho e os salários reais se equilibrem. Sendo assim, taxa de câmbio, produto e salários reais são variáveis endógenas e que são determinadas conjuntamente num sistema de equações.

Na literatura de economia internacional, além dos estudos já citados na seção anterior, encontram-se alguns estudos que buscam evidenciar as relações entre produtividade, desemprego e taxa de câmbio com os salários reais, com a utilização de diferentes propostas metodológicas.

Wakeford (2004) investiga as relações entre produtividade do trabalho, salários reais médio e emprego no setor manufatureiro da África do Sul, no período de 1970 a 2002. Através das técnicas econométricas de Vetores Autoregressivos (VAR) e de Correção de Erros (VECM), o autor sugere que existe uma relação de cointegração entre salários reais e produtividade e que o modelo de correção de erros sugere uma relação de causalidade de longo prazo que vai da produtividade para os salários reais, consistente com a teoria de barganha de salários.

Dritsakis (2007) analisa o ambiente macroeconômico geral da Grécia, com atenção especial para a determinação dos salários reais, no período de 1960 a 2000. Para a análise da causalidade entre salários reais, índice de preços do consumidor, produtividade do trabalho, taxa de desemprego e produto interno bruto, um modelo VAR autoregressivo multivariado foi utilizado. Testes de Causalidade de Granger mostram que há uma relação causal entre produtividade do trabalho, salários reais, taxa de desemprego e Produto Interno Bruto, bem como, entre salários reais e taxa de desemprego e também entre taxa de desemprego, salários reais e Produto Interno Bruto.

Aspergis (2008) investiga a existência e a direção de uma relação entre os salários reais e o nível de emprego para um conjunto de dez países da OECD, no período de 1950 a 2005. Através da metodologia de cointegração e de causalidade aplicados a um painel de dados, o autor encontra evidências de uma relação de longo prazo entre estas duas variáveis, mas, no curto prazo, rejeita a hipótese que os salários causam emprego. Desse modo, o autor argumenta que tais resultados suportam a visão de Keynes, ou seja, que os salários reais caem devido um aumento do nível de emprego, via aumento na demanda.

Yusof (2008), utilizando as técnicas econométricas de séries temporais, que incluem testes de estacionariedade e cointegração, modelo de correção de erros, funções de impulso resposta e decomposição da variância, analisam as relações dos salários reais, emprego e produtividade para a indústria manufatureira da Malásia, no período de 1992 a 2005, incluindo tanto comportamentos de curto prazo e de longo prazo das variáveis. Os resultados encontrados pelo autor apontam que existe uma relação de longo prazo entre as variáveis (com o índice de preços do consumidor sendo utilizado como deflator para os salários reais), sendo os salários reais a principal variável que se ajusta para manter a cointegração. No que se refere as relações de causalidade, o autor aponta haver relação causal unidirecional, tanto do emprego quanto da produtividade para os salários reais.

A literatura brasileira é, de certo modo, carente, na utilização de métodos de séries temporais para a análise, a nível agregado, das relações entre as variáveis apresentadas na seção anterior. Barros (1994) analisou que mudanças autônomas positivas nos salários reais podem ter um efeito positivo na renda, através de um teste empírico para o Brasil com dados de 1971-1986. Netto e Curado (2005) investigam se os ganhos de produtividade do trabalho verificados na indústria de transformação brasileira nos anos 90 impactaram o comportamento dos salários reais. Para tal, os autores utilizam o modelo de Ball e Moffit (2001), que incorpora a produtividade ao modelo teórico da Curva de Phillips. Como os autores desagregam as séries temporais em Pré e Pós Plano Real, os resultados apontam que a produtividade foi uma variável significativa na explicação dos salários reais antes do Plano Real.

Netto (2008), em estudo, de certa forma semelhante ao anterior, no entanto, com proposta metodológica distinta, fazendo uso da metodologia de painel e com dados agregados, investiga as relações entre alguns determinantes dos salários reais, com os salários reais, para a América Latina, no período de 1980 a 2005. Os resultados encontrados pela autora sugerem que a taxa de desemprego teve impacto significativo sobre os salários reais, enquanto que os ganhos de produtividade do período não foram repassados para os salários reais. No que se refere à taxa de câmbio, o impacto foi significativo, porém de pequena magnitude sobre os salários reais.

Rommanatto et al (2008) analisam as relações entre os salários reais, produtividade, emprego e a taxa de câmbio real na economia brasileira durante os anos 90. Com base nos fundamentos teóricos do modelo de concorrência monopolística, em um sistema de equações dinâmicas, os autores utilizam um sistema de Vetores Auto-regressivos (VAR), com análise das funções de impulso-resposta e da Decomposição da Variância, para captar as relações entre estas variáveis. Os principais resultados apontam na direção de que o modelo faz previsões corretas quanto a relação salários reais e produtividade (relação de longo prazo positiva com a produtividade e negativa com a taxa de câmbio real), mas não no que se refere a relação salário real e emprego11.

Bispo e Ferraz (2013), através de um modelo de Vetor Auto-regresssivo (VAR) analisam as relações entre os salários reais, taxa de desemprego, taxa de juros e a produtividade do trabalho para a indústria de transformação da Bahia, no período de 2001 a 2008. Com base nos modelos teóricos revisitados pelos autores, no curto prazo, os resultados encontrados não corroboram os argumentos teóricos, enquanto que, no longo prazo, exceto para a determinação dos salários reais em função da produtividade, os resultados corroboram com a teoria.

Grande parte dos estudos empíricos sobre a relação entre salários reais e seus determinantes tem utilizado técnicas econométricas do tipo time series. Dentre as principais técnicas cabíveis de serem aplicadas para este tipo de análise, destacam-se os testes de Causalidade de Granger e os modelos de Vetores Autorregressivos (VAR), as quais serão as ferramentas empíricas empregadas aqui e serão detalhadas a seguir.

O modelo VAR, em geral, possui muitos parâmetros, podendo ser de difícil interpretação devido às relações complexas entre as variáveis no modelo. Como um resultado, segundo Enders (2004), as propriedades dinâmicas de um VAR são frequentemente resumidas usando vários tipos de análises estruturais, sendo as principais: Teste de Causalidade de Granger; Funções de Impulso Resposta; e, Decomposição da Variância do Erro de Previsão.

A metodologia VAR leva em consideração a existência de relações de interdependência entre as variáveis que permite avaliar o impacto dinâmico das perturbações aleatórias sobre o sistema de variáveis, tornando-os eficientes na previsão do comportamento futuro de séries temporais inter-relacionadas. Esta metodologia não impõe uma estrutura rígida de causalidade entre as variáveis, conseguindo traçar as relações entre todas elas. Em sua essência, o modelo VAR consiste em um sistema de equações, em que cada equação que compõe o sistema é função das demais variáveis no presente, de seus valores e das demais variáveis defasadas no tempo, mais um termo de erro. Através de operações matemáticas, omite-se valores do presente como variáveis explicativas, sendo esta forma conhecida como VAR reduzido (ENDERS, 2004).

A estimação de um modelo VAR requer alguns condicionantes, sendo o primeiro relacionado à estacionariedade das variáveis envolvidas no sistema. Para a identificação da estacionariedade das séries aplicar-se-á os testes Dickey-Fuller Aumentado (ADF), Phillips-Perron (PP), KPSS (Kwiatkowski, Phillips, Schmidt e Shin) e NG-Perron. Uma grande dificuldade da modelagem VAR é definir o número correto de defasagens para que as séries endógenas sejam estacionárias. Para a determinação da ordem de defasagem considera-se o critério da parcimônia, usando a maioria das variáveis econômicas da forma mais razoável. Contudo, existem versões multivariadas dos critérios de informação dos modelos univariados que podem ser utilizados, tais como o critério de informação de Akaike (AIC), critério de informação Schwarz (BIC) e critério de informação de Hannan-Quinn (HQ).

Para verificar a existência de causalidade entre salários reais, produtividade, taxa de desemprego e taxa de câmbio, foi realizado o teste de Causalidade de Granger, Granger (1969). A definição formal de Granger Causalidade implica que há, no mínimo, um ordenamento Granger Causal no sistema (Granger, 1969). Por exemplo, se X e Y são dois processos de covariâncias conjuntamente estacionárias, então é dito X Granger Causa Y se Y passado e X passado prevê melhor o valor corrente de Y do que apenas Y. Portanto, a “causalidade” refere-se a defasagens temporais entre mudanças nas variáveis endógenas, logo, não é a determinação exógena de uma variável endógena (ALEXANDER, 1993).

A escolha da metodologia VAR justifica-se pela sua ampla aplicação na literatura com o intuito de captar as relações existentes entre determinadas séries temporais e, de forma ainda mais importante, permite captar como uma variável se comporta após choques dinâmicos em variáveis que, são ditas determinar a primeira.

A análise dinâmica de sistemas de variáveis econômicas através dos modelos VAR foi introduzida por Sims (1980)12. A abordagem VAR, ao tratar todas as variáveis simetricamente sem impor qualquer restrição quanto à independência e dependência entre elas, permite descrever cada uma das variáveis endógenas no sistema como uma função dos valores defasados de todas as variáveis endógenas.

Assim, a abordagem empírica, baseada na modelagem VAR, objetiva a análise da trajetória das variáveis e seus impactos sobre as demais variáveis do modelo.

O vetor auto-regressivo permite que se expressem modelos econômicos completos e se estimem os parâmetros desse modelo. De modo geral, um modelo auto-regressivo de ordem p pode ser expresso por um vetor com n variáveis endógenas, Xt, que estão conectadas entre si por meio de uma matriz A, dado por:

Diferentemente dos modelos univariados que se preocupam fundamentalmente com aspectos de previsão, a modelagem VAR busca responder qual a trajetória da série dado um choque estrutural. Ou seja, dada uma adversidade que afeta a série, qual será a sua reação, continuará na sua trajetória ou sofrerá grandes desvios?

Tradicionalmente, os efeitos de choques de um modelo VAR são apresentados em gráficos com as funções de resposta a impulso. Portanto, o foco deste estudo não está na análise dos coeficientes do modelo VAR, e sim, está concentrado nas funções de impulso resposta e na decomposição da variância. Enquanto que as funções de resposta ao impulso traçam os efeitos de um choque de uma variável endógena sobre as restantes variáveis no VAR para descrever a dinâmica do sistema, a decomposição da variância atribui à variação de uma variável endógena em termos das perturbações ortogonais no sistema VAR. O método de decomposição da variância mede assim a importância relativa de cada perturbação aleatória para as variáveis do sistema VAR. De forma analítica, a função de Impulso Resposta descreve como K variáveis endógenas reagem ao longo do tempo a um choque, de uma só vez, para uma das perturbações K. A Decomposição da Variância é outra ferramenta para interpretar como as inovações ortogonalizadas afetam as K variáveis ao longo do tempo.

A presente análise compreende o período de Março de 2002 a Dezembro de 2015, totalizando 166 observações para os salários reais, taxa de desemprego, produtividade e taxa de câmbio.

Para mensurar os salários reais na indústria brasileira, existem basicamente duas estatísticas disponíveis e que se adequam a análise proposta, a folha de pagamentos real por trabalhador e o salário mínimo real, ambas fornecidas pelo IBGE13.

Os dados referentes a produtividade foram obtidos da Pesquisa Industrial Mensal – Produção Física e Dados Gerais (PIM-PF e PIM-PG) do IBGE. Para o cálculo da produtividade, a literatura comumente aponta dois métodos: divide-se o valor da produção física industrial em cada período pelo pessoal ocupado assalariado na indústria e/ou, faz-se a divisão da produção física industrial pelo número de horas pagas.

Tabela 1: Especificação das Variáveis.

Variáveis |

Correspondente |

Descrição das variáveis |

lnsr |

Salário Real |

Logaritmo do Índice da Folha de Pagamentos Real da Indústria de Transformação |

lnprod |

Produtividade |

Logaritmo do Índice de Produção Física Industrial/Número de Horas Pagas |

lntxdes |

Taxa de Desemprego |

Logaritmo do Índice da Taxa de Desemprego |

lntxcam |

Taxa de Câmbio |

Logaritmo do Índice da Taxa de Câmbio |

Fonte: Elaboração dos autores.

Os dados para a taxa de desemprego foram extraídos do sistema de dados do Instituto de Pesquisa Econômica Aplicada (IPEADATA), que utiliza as informações da Pesquisa Mensal do Emprego (PME/IBGE) e, é referente a taxa de desemprego aberta (referência de 30 dias), a qual abrange as regiões metropolitanas e pessoas com 10 anos ou mais de idade. Os dados referentes à taxa de câmbio foram obtidos junto ao IPEADATA, taxa de câmbio efetiva real – INPC – exportações índice (média 2010=100).

Por fim, ressalta-se que todas as variáveis foram utilizadas na forma logaritmizada (ver Tabela 1)14. E, as séries referentes a folha de pagamentos real (bruta), horas pagas, pessoal ocupado e produção física industrial foram dessazonalizadas de forma que seus comportamentos de longo prazo fossem captados sem a influência de variações sazonais. Na subseção seguinte, destaca-se uma breve discussão de cada uma das séries utilizadas.

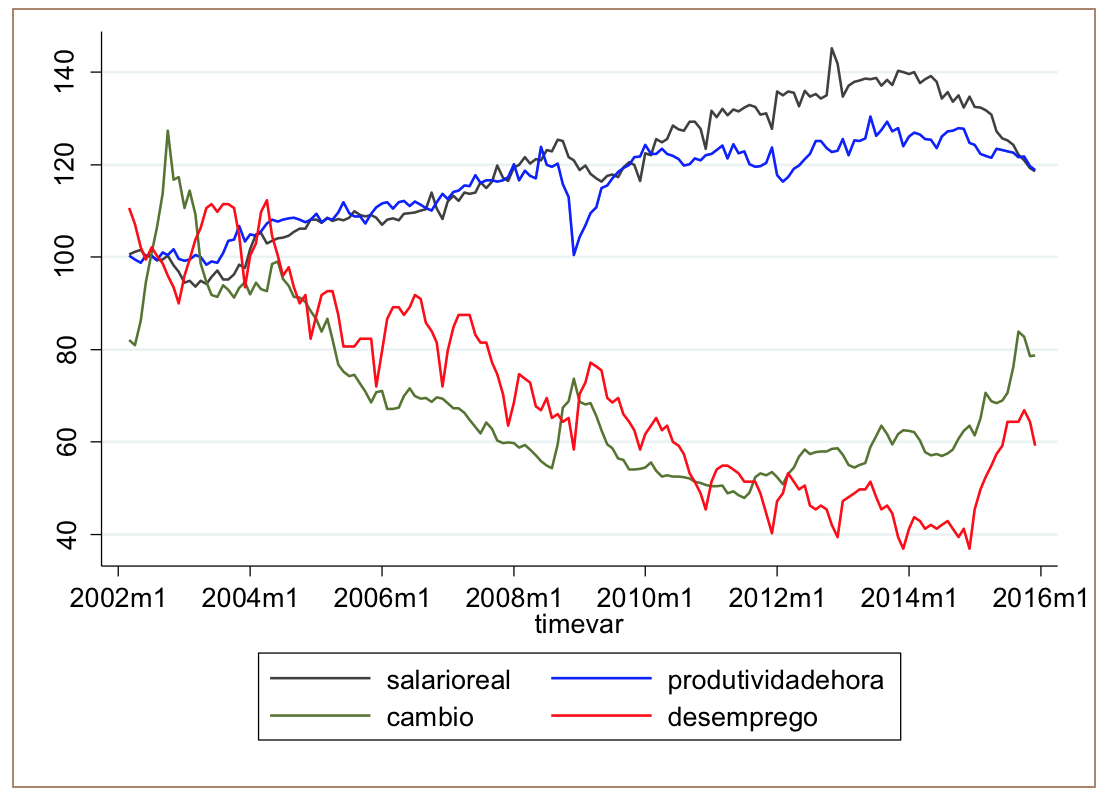

O Gráfico 1 e a Tabela 2 a seguir apresentam o comportamento das variáveis no período de março de 2002 a dezembro de 2015. Portanto, conforme o Gráfico 1 e a Tabela 2, pode ser observado que a partir do final de 2003 a folha de pagamentos da indústria de transformação vem apresentando considerável crescimento.

Percebe-se que os movimentos dos salários reais e da produtividade apresentam a mesma direção, enquanto que a taxa de câmbio e a taxa de desemprego vão para o caminho oposto. Um aspecto comum a ambas as séries analisadas é o impacto da crise internacional no final de 2008 (início de 2009), sendo a produtividade e a taxa de câmbio as variáveis mais sensíveis a tal acontecimento.

Quanto à relação entre a taxa de câmbio e a produtividade, nota-se que ao longo do período analisado, enquanto a moeda nacional teve uma forte valorização frente ao dólar americano, a produtividade da indústria apresentou uma expansão, relativamente, mais tímida. Tal relação corrobora os argumentos de autores como Gala e Libânio (2011), que afirmam ser falaciosa a tese que as quedas nos ganhos monetários advindos das exportações em um contexto de câmbio sobrevalorizado (situação brasileira até meados de 2013) seriam mais do que compensadas pelo crescimento das importações de máquinas e equipamentos estrangeiros, mais baratos, quando em comparação com similares domésticos e muitas vezes mais modernos, o que levaria, por sua vez, a uma maior produtividade na economia brasileira, reflexo do crescimento do investimento agregado e melhora no dinamismo tecnológico15.

Fonte: Elaborado pelos autores a partir dos dados do IBGE e IPEADATA.

Gráfico 01- Salário real, taxa de desemprego, taxa de câmbio e produtividade

na economia brasileira (03/2002 a 05/2012 – Índice média 2002=100).

Na realidade, em um contexto de câmbio sobrevalorizado, ao se analisar as compras de bens de capital que fazem parte da balança comercial, geralmente o que se observa é que tais itens, em sua grande maioria são direcionados para a reposição de máquinas e equipamentos utilizados no sistema produtivo que já se encontram com sua vida útil próxima do fim. Ou seja, tal “investimento” não necessariamente significa a busca por grandes novidades tecnológicas que possibilitarão um enorme salto de produtividade (GALA e LIBÂNIO, 2011).

Na Tabela 2, em complemento ao Gráfico 1, apresentam-se as variáveis macroeconômicas de interesse do estudo, bem como suas principais estatísticas descritivas16.

Tabela 2: Principais estatísticas descritivas.

Variáveis |

N |

Média |

Desvio-Padrão |

min |

max |

Simetria |

Curtose |

lnsr |

166 |

4.775 |

0.117 |

4.539 |

4.978 |

-0.2872 |

1.95851 |

lnprod |

166 |

4.748 |

0.0759 |

4.589 |

4.871 |

-0.5629 |

2.18477 |

lntxdes |

166 |

4.209 |

0.312 |

3.608 |

4.722 |

-0.0942 |

1.80627 |

lntxcam |

166 |

4.212 |

0.228 |

3.870 |

4.847 |

0.72364 |

2.61531 |

Fonte: Elaborado pelos autores a partir dos dados do IBGE e IPEADATA.

De acordo com as estatísticas descritiva das variáveis, podemos perceber que as variáveis salários, produtividade e desemprego são assimétricas negativas e somente a taxa de câmbio é assimétrica positiva. A produtividade apresenta o menor desvio-padrão, ou seja, a sua distribuição é mais uniforme em torno da média, já a taxa de desemprego possui maior variância em torno da sua média, ou que poderíamos chamar de taxa natural de desemprego.

Através da análise da variação percentual das variáveis na Tabela A1 (anexo), verifica-se um crescimento médio anual dos salários reais de 1,91% de 2002 a 2015, com destaque para a queda acentuada em seu ritmo de crescimento a partir de 2014. No que se refere ao comportamento da produtividade, mensurada pela produção industrial/horas pagas, constata-se que apresentou um crescimento total de aproximadamente 21% neste período. No entanto, este crescimento da produtividade não é apenas um reflexo do crescimento da produção industrial, mas também da queda do número de horas pagas na indústria (9,3% no período).

Atualmente, a indústria de transformação é responsável por aproximadamente 50% do PIB total da indústria e, um tema de ampla discussão é a crise enfrentada pelo setor industrial, principalmente nos últimos cinco anos. Um dos fatores do baixo desempenho deste setor seria o crescimento dos salários acima do crescimento da produtividade do trabalho, impulsionado pela competição externa que não tem permitido a indústria de transformação repassar seus custos para os preços, trabalhando em margens rígidas e com redução da produção e de investimentos no setor.

Este argumento é corroborado pela análise dos indicadores na Tabela A1 (anexo). As evidências apontam que no período de 2010 a 2014 os salários acusaram crescimento consideravelmente superior ao da produtividade do trabalho. Enquanto a produtividade do trabalho cresceu 3,6% neste período, o rendimento real teve alta de 8,3%. No entanto, cabe destacar que este não é um problema apenas dos anos recentes, a produtividade da indústria a anos vem apresentando crescimento muito modesto. Portanto, uma análise atenta dos dados aponta para este descompasso entre os salários pagos e o aumento da produtividade, que coloca a economia em uma trajetória insustentável.

A taxa de câmbio também tem fundamental papel no ajustamento macroeconômico, ao passo que se relaciona principalmente com os estímulos à indústria. No caso da indústria de transformação, sobrevalorizações cambiais reduzem substancialmente a lucratividade da produção e a tomada de investimento, com reflexos, principalmente sobre a produtividade. De modo geral, um retrospecto negativo, é a piora dos indicadores macroeconômicos a partir de 2014, como um reflexo do panorama político da economia brasileira.

Com o intuito de analisar a influência da produtividade, da taxa de desemprego e da taxa de câmbio sobre os salários reais, estimou-se um modelo VAR. Os modelos foram estimados, com base no arcabouço teórico apresentado anteriormente, relacionando produtividade (lnprod), a taxa de desemprego (lntxdes) e a taxa de câmbio (lntxcam) com o valor real dos salários (lnsr).

O primeiro procedimento nesta análise, que consiste em verificar as características das séries, foi verificar a ordem de integração das mesmas. Para a realização dos testes de raiz unitária ADF, PP, KPSS e NG-Perron, primeiro define o número de defasagens ótimas a ser incluída em cada regressão17. Portanto, através dos testes aplicados, optou-se por escolher duas defasagens para as séries lnsr, lnprod e lntxcam e uma defasagem para lntxdes, como apontado pelos critérios AIC, SBIC e HQIC18.

Após a realização dos testes de raiz unitária, encontra-se que as variáveis salário real, taxa de desemprego, taxa de câmbio e produtividade (em sua forma logarítmica), todas em nível, possuem raiz unitária, conforme resultados apresentados na Tabela 3.

Em seguida, ainda conforme a Tabela 3, devido a não estacionariedade das séries em nível, realizou-se os testes para as séries em primeira diferença. Portanto, para os testes ADF, PP e NG-Perron, sob a hipótese nula de que a série possui raiz unitária, ao nível de significância de 5%, rejeita-se a hipótese nula, ou seja, as séries não possuem raiz unitária. No que se refere ao teste de KPSS, cabe uma pequena observação. A sua hipótese nula é o inverso das demais, ou seja, a série é estacionária. Desse modo, através dos resultados presentes na Tabela 03, como os valores das estatísticas calculadas para as séries são inferiores ao valor crítico, a 5% de significância, não se rejeita a hipótese nula, então as séries lnsr, lnprod, lntxdes e lntxcam são estacionárias em primeira diferença. Assim, conclui-se que as séries analisadas apresentam ordem de integração um, ou seja, I(1).

Tabela 3 – Teste de Raiz Unitária para as variáveis19.

Variável |

ADF |

PP |

KPSS |

NG-Perron MZa |

NG-Perron |

lnsr |

-1,351 |

-1,422 |

5,033 |

-0,216 |

-0,221 |

lnprod |

-2,182 |

-2,009 |

4,716 |

-0,909 |

-0,534 |

lntxdes |

-1,692 |

-1,726 |

7,429 |

-0,884 |

-0,526 |

lntxcam |

-1,570 |

-1,286 |

3,384 |

-2,750 |

-1,173 |

Dlnsr |

-8,228 |

-15,912 |

0,371 |

-82,163 |

-6,403 |

Dlnprod |

-7,189 |

-14,789 |

0,098 |

-39,845 |

-4,463 |

Dlntxdes |

-9,049 |

-11,978 |

0,103 |

-63,708 |

-5,626 |

Dlntxcam |

-6,498 |

-9,287 |

0,253 |

-31,422 |

-3,961 |

Notas: Teste Dickey-Fuller Aumentado, valor crítico a 5% de significância de -2,886. Teste de Phillips-Perron (PP), valor crítico a 5% de significância de -2,889. Teste de KPSS, valor crítico ao nível de significância de 5% igual a 0,4630, com intercepto. Teste de NG-Perron, valor crítico ao nível de significância de 5% igual a -8,10 para MZa e -1,98 para MZt, a 1% são respectivamente, -13,80 e -2,58.

Fonte: Elaborado pelos autores a partir dos dados anteriormente apresentados.

Como todas as séries são estacionárias com a mesma ordem de integração, I(1), existe a possibilidade de haver uma relação comum de longo prazo, ou seja, há a possibilidade de cointegração. No entanto, apesar da análise de raiz unitária acima efetuada, o tratamento da estacionariedade do VAR estimado será baseado em Toda e Yamamoto (1995), os quais demonstram que as propriedades estatísticas de um VAR em nível permanecem robustas, com variáveis com ordem de integração e cointegração desconhecidas, se defasagens adicionais, iguais ao número de cointegração máximo das variáveis, forem adicionadas ao número ótimo de defasagens do modelo. E, conforme destacado por Lutkepohl (2004), mesmo na presença de processos integrados as funções de resposta a impulso dos modelos VAR podem ser calculadas e interpretadas de forma usual. Segundo Giles e William (2000), o resultado da cointegração não afeta os resultados posteriores da estimação VAR, apenas fornece uma verificação cruzada sobre a validade dos resultados.

O número ótimo de defasagens apresentado pelos testes AIC e SBC foi 2 defasagens, e, seguindo Toda e Yamamoto (1995), adicionam-se 2 defasagens à estimação (número máximo de integração das variáveis do sistema). Portanto, inicialmente o VAR é especificado com quatro defasagens e, na sequência procedem-se os testes de diagnóstico20.

A primeira análise consiste na “causalidade no sentido Granger”. O teste de causalidade de Granger foi realizado considerando quatro defasagens, e os resultados estão apresentados na Tabela 4. Do primeiro painel da Tabela 4, pode-se rejeitar a hipótese nula de não causalidade de todas as variáveis para os salários reais. O mesmo ocorre com o segundo e terceiro painel. Ou seja, tem-se evidências de que existe uma relação “Granger causal” das variáveis do modelo para a variável dependente. No entanto, do último painel, não pode-se rejeitar a hipótese de não causalidade. Em suma, temos evidências razoáveis de Granger Causalidade das variáveis para os salários reais.

Tabela 4: Teste de causalidade de Granger.

Variável Dependente |

|||||||||||

lnsr (1) |

lnprod (2) |

lntxdes (3) |

lntxcam (4) |

||||||||

|

X2 |

prob |

|

X2 |

prob |

|

X2 |

prob |

|

X2 |

prob |

lnprod |

8,88 |

0,0639 |

lnsr |

7,28 |

0,1218 |

lnsr |

10,85 |

0,0283 |

lnsr |

0,29 |

0,9902 |

lntxdes |

3,57 |

0,4671 |

lntxdes |

5,37 |

0,2512 |

lnprod |

5,51 |

0,2390 |

lnprod |

5,19 |

0,2676 |

lntxcam |

16,11 |

0,0029 |

lntxcam |

9,80 |

0,0440 |

lntxcam |

2,49 |

0,6470 |

lntxdes |

5,47 |

0,2425 |

Total |

39,64 |

0,0001 |

Total |

28,35 |

0,0049 |

Total |

32,88 |

0,0010 |

Total |

9,99 |

0,6166 |

Nota: Graus de Liberdade igual a quatro (quatro defasagens). X2 corresponde ao valor da estatística Chi-quadrado.

Fonte: Elaborada pelos autores.

Como não são encontradas relações de bicausalidade entre todas as variáveis, restrições sobre os parâmetros poderiam ser impostas. No entanto, o escopo deste teste funciona apenas como uma validação empírica e as relações entre as variáveis são definidas com base nos argumentos da teoria econômica21.

Os testes de autocorrelação dos resíduos do modelo VAR, LM (3) e LM (4) se referem ao teste do multiplicador de Lagrange para as autocorrelações de terceira e quarta ordem dos resíduos. Os resultados apresentam que para quatro defasagens os resíduos não são autocorrelacionados. Em adição, também foi testada a estabilidade dos coeficientes estimados pelo modelo VAR e constatou-se que as raízes inversas do polinômio característico auto-regressivo encontram-se dentro do círculo unitário.

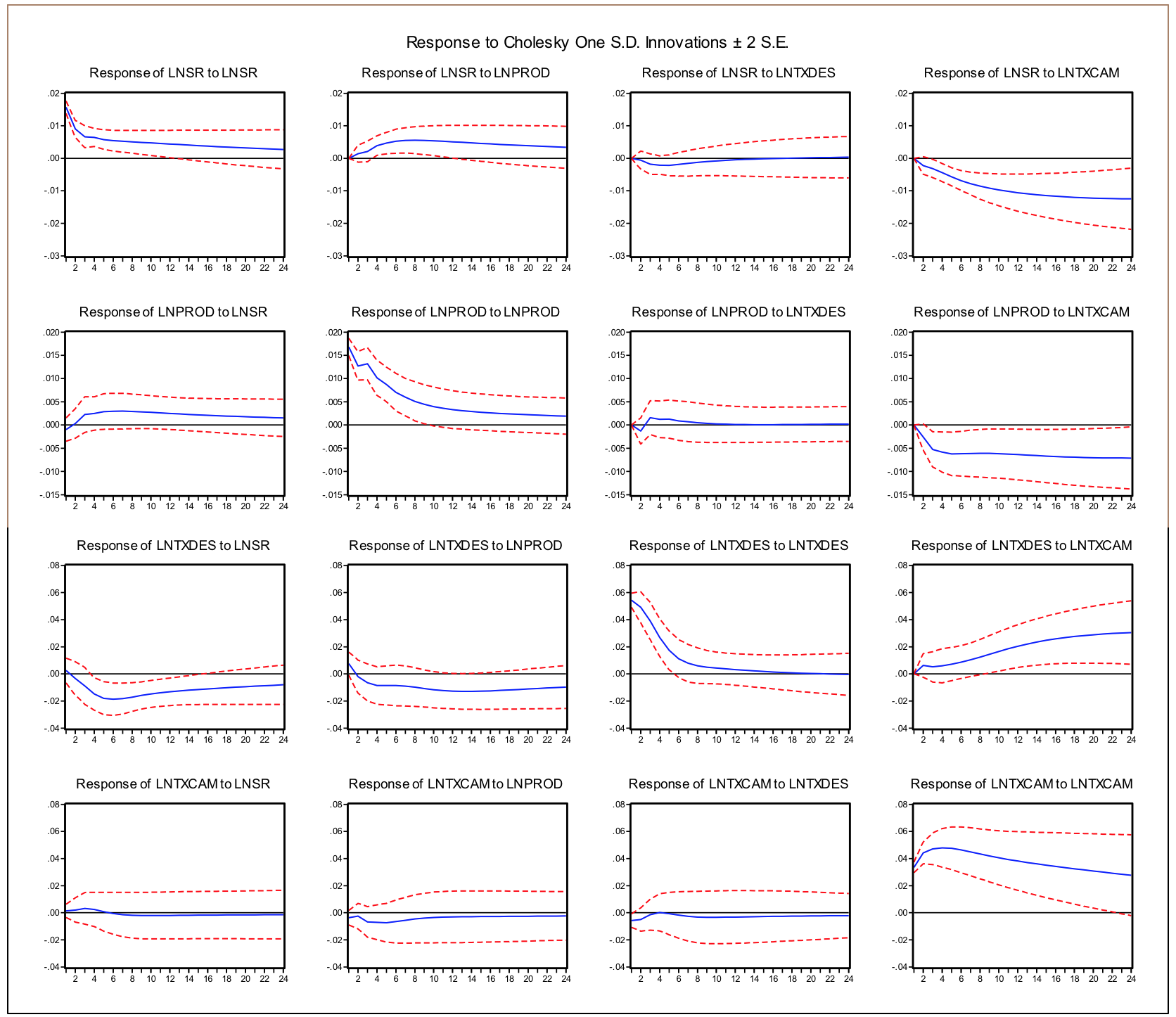

Uma vez que tenhamos escolhido um modelo VAR que inclua o número de defasagens apropriado, é estável e tem erros não correlacionados serialmente, ou seja, o modelo está bem especificado, pode-se proceder com a análise de impulso resposta e decomposição da variância. Para obter a função de impulso resposta, o modelo VAR sem restrições, estimado em sua forma reduzida, necessita de restrições adicionais, a decomposição de Cholesky22. Desse modo, o objetivo da análise de impulso resposta é investigar como uma variável responde ao impulso de outra variável.

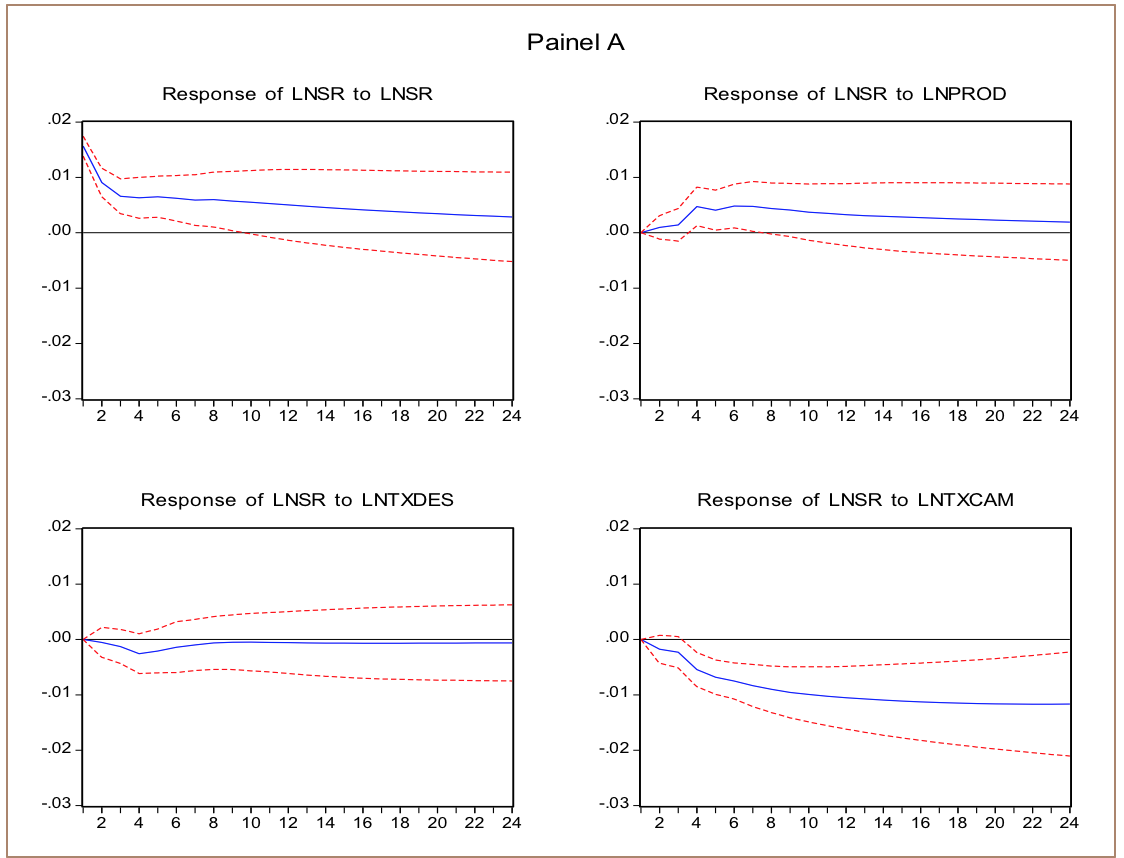

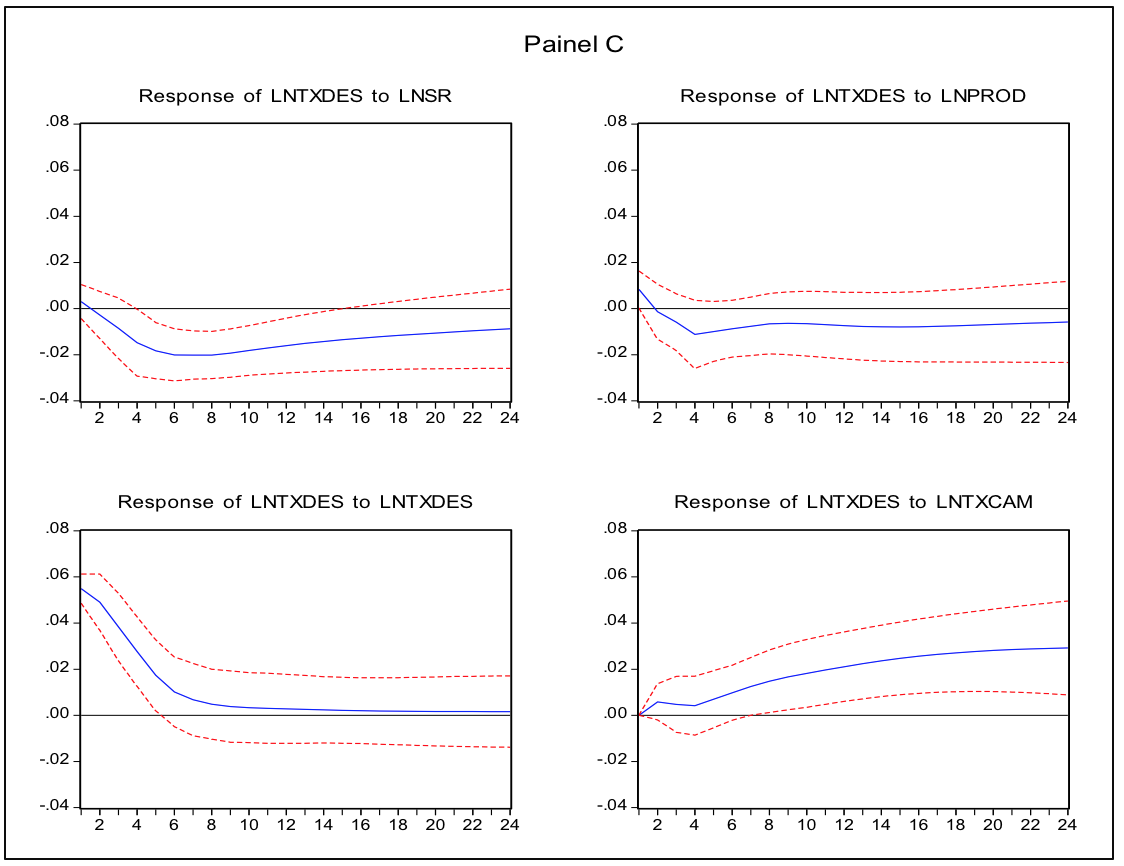

Para tanto, as funções foram geradas para um período de 24 meses considerando um choque de um desvio-padrão nas variáveis, e as consequentes bandas de erro-padrão. A Figura 1 está dividida em quatro painéis. Os painéis A, B, C e D representam, respectivamente, a resposta das variáveis lnsr, lnprod, lntxdes e lntxcam, à choques nas demais variáveis. Em cada painel da Figura 2, os gráficos têm a mesma escala. O grau de persistência em cada uma das variáveis é analisado usando a resposta de cada variável em um choque na própria variável.

O Painel A da Figura 1 contempla os principais resultados do estudo23. As funções de resposta a impulso exibem um comportamento similar ao aquele reportado pelas variáveis na seção 3.2 e pelo apresentado pela literatura empírica, mostrando a relevância de cada uma das variáveis na determinação dos salários reais (mensurado como uma proxy pela folha de pagamentos da indústria de transformação). Através do primeiro gráfico do Painel A, verifica-se que o salário real declina continuamente, com destaque para o acelerado declínio durante os três primeiros meses, do mesmo modo que mostra uma característica auto-regressiva importante, sendo significativo até o final do primeiro ano. A resposta à produtividade atinge o seu máximo em torno de cinco meses após o choque, efeito este, que a partir do sexto mês apresenta uma tendência declinante. Os choques exógenos da taxa de desemprego sobre os salários se mostram menos relevantes que as outras variáveis. Ainda, um choque positivo sobre a taxa de câmbio – desvalorização cambial –, provoca uma variação negativa nos salários reais.

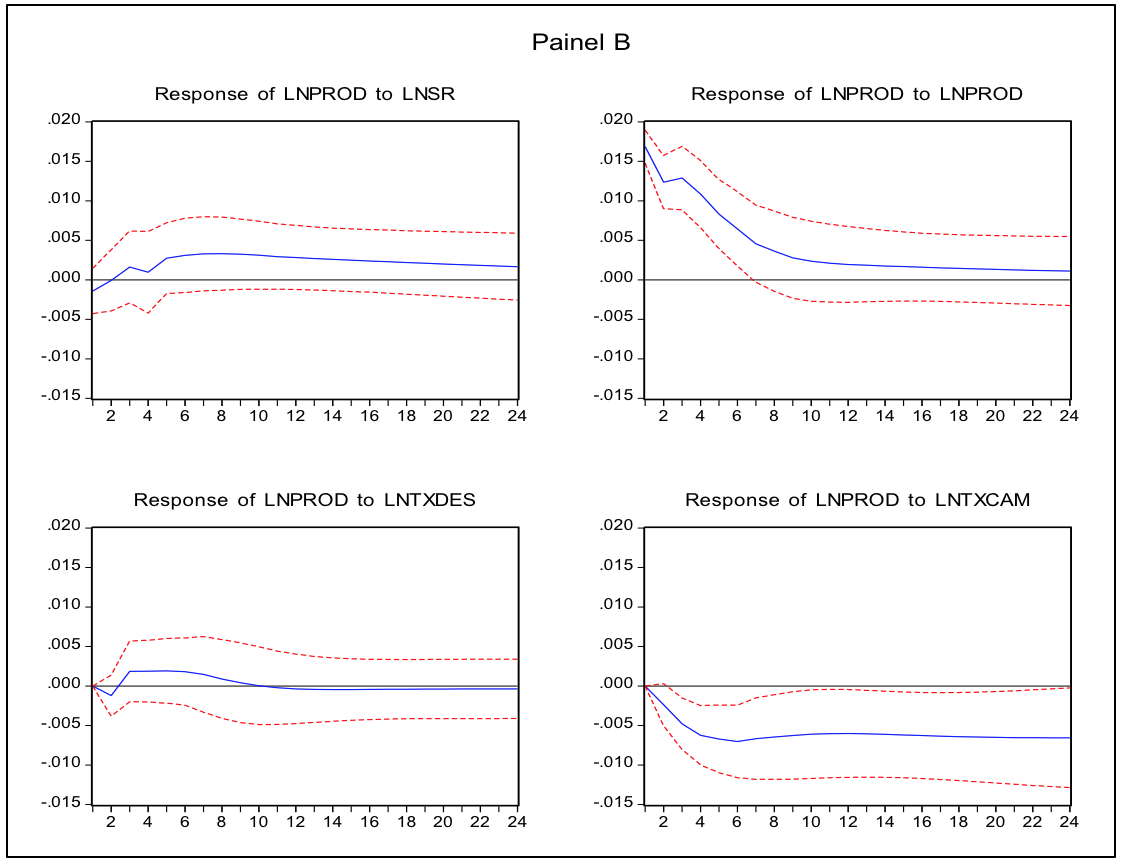

O Painel B da Figura 1 apresenta a resposta da produtividade aos impulsos das demais variáveis. Inicialmente, da mesma forma que para os salários, para a produtividade também mostra-se presente, de forma intensa, o componente auto-regressivo, sendo significativo aproximadamente até o sétimo mês. Por outro lado, choques positivos nos salários reais e na taxa de desemprego têm leve impacto sobre os índices de produtividade, embora sejam não significativos. Um choque positivo na taxa de câmbio provoca uma redução na produtividade. A este fato, alia-se a argumentação que uma desvalorização cambial pode elevar o custo de aquisição de produtos estrangeiros, reduzindo, dessa forma, a produtividade.

Figura 1 - Resposta a Impulsos nas variáveis Salário Real, Produtividade, Taxa de Desemprego e Taxa de Câmbio.

Nota: Os Painéis A, B, C e D, representam, respectivamente, a resposta das variáveis

lnsr, lnprod, lntxdes e lntxcam a um choque específico em cada uma das variáveis.

Fonte: Elaborado pelos autores.

No Painel C da Figura 1 apresenta-se a reação da taxa de desemprego a choques nas demais variáveis do modelo. O primeiro resultado a ser apresentado é de ampla abordagem na literatura econômica. A taxa de desemprego reage de forma inversa aos impulsos do salário real, aumentado o salário real a taxa de desemprego tende a reduzir, reação esta que não é imediata, sendo significativa, aproximadamente, entre o quarto e o décimo quarto mês. Os efeitos da taxa de câmbio sobre a taxa de desemprego são notáveis com uma defasagem de seis a sete meses, sendo que a partir deste passa a responder positivamente. A relação positiva entre o aumento da taxa de câmbio e o aumento do desemprego pode estar associada ao fato de que no curto prazo a desvalorização não gerou uma resposta nas exportações e na demanda efetiva. A reação da taxa de desemprego a variações da produtividade é praticamente nula ao longo do tempo de análise. E, da mesma forma que anteriormente, verifica-se a dependência da taxa de desemprego de seu comportamento anterior.

Por fim, o Painel D apresenta o comportamento da taxa de câmbio a choques nos demais componentes macroeconômicos do modelo. Aqui, cabe destacar que os efeitos dos salários reais, da produtividade e da taxa de desemprego sobre o câmbio são praticamente nulos, relação esta que fica evidente na análise da decomposição da variância, tendo o seu comportamento anterior, grande impacto sobre o comportamento contemporâneo.

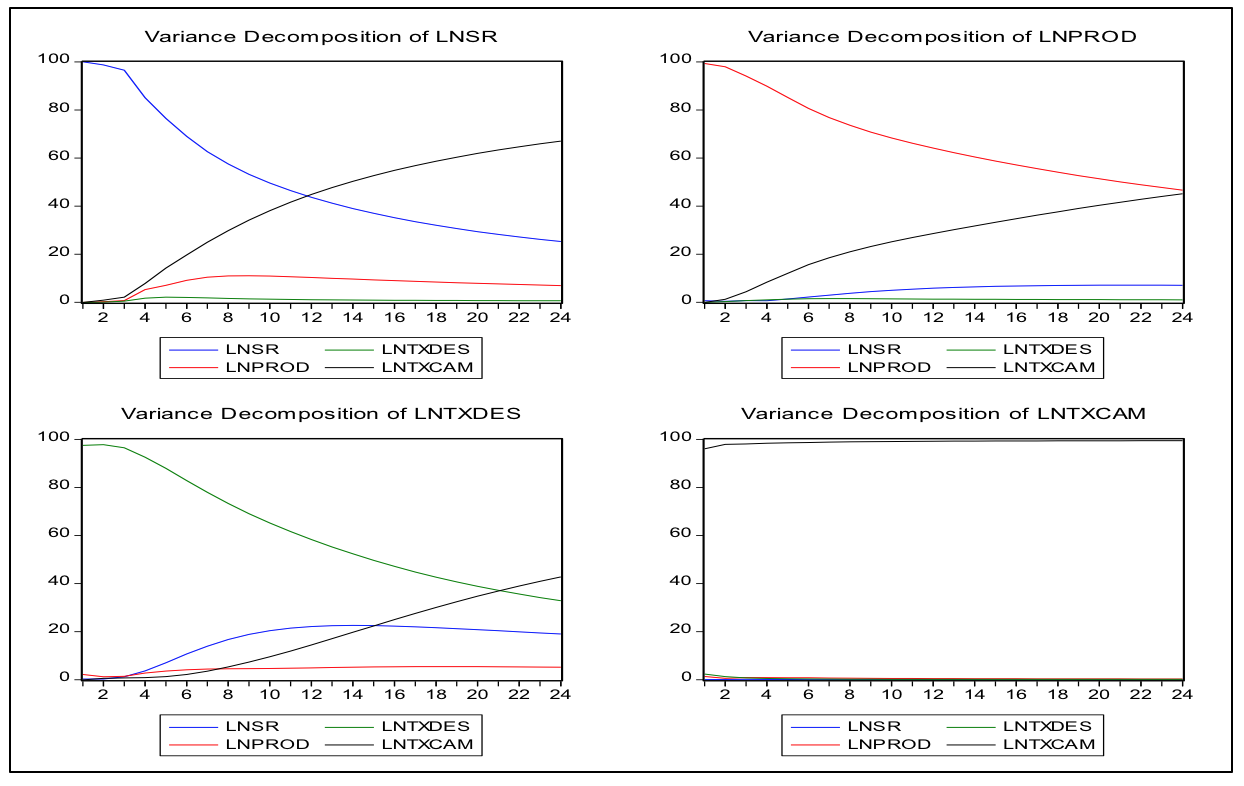

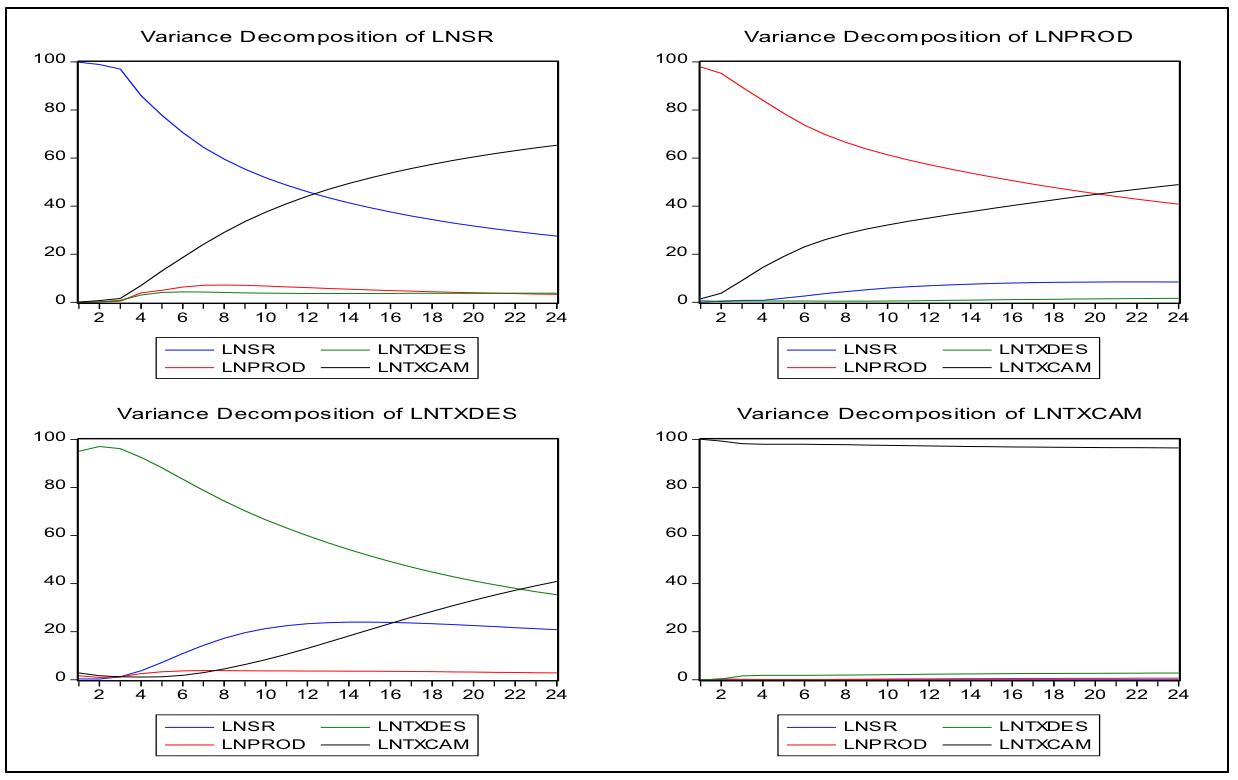

A decomposição da variância do erro de previsão nos diz o quanto de uma mudança em uma variável é devido ao seu próprio choque e o quanto é devido ao choque em outras variáveis. A Tabela 5 apresenta a decomposição da variância para os salários reais, a produtividade, taxa de desemprego e a taxa de câmbio. A escolha de horizontes temporais da forma 12, 24 e 36 meses visa ressaltar diferenças de comportamento dinâmico entre as variáveis no curto, médio e longo prazos.

Tabela 5 – Decomposição da variância do erro de previsão.

Decomposição da variância de LNSR |

Decomposição da variância de LNPROD |

|||||||

Período |

LNSR |

LNPROD |

LNTXDES |

LNTXCAM |

LNSR |

LNPROD |

LNTXDES |

LNTXCAM |

1 |

100.000 |

0.000 |

0.000 |

0.000 |

0.700 |

99.299 |

0.000 |

0.000 |

2 |

98.699 |

0.279 |

0.081 |

0.939 |

0.450 |

97.971 |

0.329 |

1.248 |

3 |

96.547 |

0.767 |

0.493 |

2.191 |

0.727 |

94.083 |

0.761 |

4.428 |

4 |

85.081 |

5.280 |

1.758 |

7.880 |

0.695 |

89.866 |

1.050 |

8.3881 |

8 |

57.590 |

10.973 |

1.653 |

29.782 |

3.784 |

73.613 |

1.559 |

21.041 |

12 |

43.684 |

10.347 |

1.107 |

44.861 |

5.882 |

64.140 |

1.351 |

28.625 |

16 |

35.210 |

9.034 |

0.876 |

54.878 |

6.816 |

57.148 |

1.237 |

34.797 |

20 |

29.412 |

7.908 |

0.746 |

61.932 |

7.123 |

51.381 |

1.138 |

40.356 |

24 |

25.282 |

6.997 |

0.660 |

67.060 |

7.089 |

46.671 |

1.054 |

45.184 |

28 |

22.260 |

6.277 |

0.600 |

70.861 |

6.898 |

42.868 |

0.986 |

49.246 |

32 |

20.003 |

5.713 |

0.556 |

73.726 |

6.651 |

39.815 |

0.930 |

52.602 |

36 |

18.289 |

5.270 |

0.524 |

75.916 |

6.399 |

37.368 |

0.886 |

55.346 |

Decomposição da variância de LNTXDES |

Decomposição da variância de LNTXCAM |

|||||||

Período |

LNSR |

LNPROD |

LNTXDES |

LNTXCAM |

LNSR |

LNPROD |

LNTXDES |

LNTXCAM |

1 |

0.302 |

2.229 |

97.467 |

0.000 |

0.139 |

1.399 |

2.425 |

96.036 |

2 |

0.309 |

1.278 |

97.800 |

0.611 |

0.1209 |

0.636 |

1.331 |

97.911 |

3 |

1.260 |

1.478 |

96.472 |

0.787 |

0.202 |

0.944 |

0.806 |

98.047 |

4 |

3.724 |

2.798 |

92.585 |

0.890 |

0.158 |

0.895 |

0.560 |

98.386 |

8 |

16.738 |

4.590 |

73.328 |

5.343 |

0.085 |

0.694 |

0.276 |

98.943 |

12 |

22.182 |

4.968 |

58.355 |

14.493 |

0.065 |

0.510 |

0.210 |

99.213 |

16 |

22.354 |

5.429 |

47.163 |

25.051 |

0.055 |

0.419 |

0.196 |

99.327 |

20 |

20.859 |

5.483 |

38.874 |

34.782 |

0.050 |

0.368 |

0.191 |

99.389 |

24 |

19.059 |

5.255 |

32.910 |

42.774 |

0.046 |

0.336 |

0.188 |

99.428 |

28 |

17.385 |

4.937 |

28.589 |

49.088 |

0.044 |

0.315 |

0.186 |

99.453 |

32 |

15.949 |

4.617 |

25.404 |

54.027 |

0.042 |

0.301 |

0.184 |

99.471 |

36 |

14.760 |

4.329 |

23.019 |

57.890 |

0.041 |

0.290 |

0.183 |

99.484 |

Fonte: Elaborada pelos autores.

Os resultados da decomposição da variância, reportados na Tabela 5, mostram que o salário real está fortemente ligado a produtividade e a taxa de câmbio. A variância do erro do salário real, ao final do primeiro ano, é explicada em aproximadamente 10 e 45% pela produtividade e pela taxa de câmbio, respectivamente. Em horizonte de tempo maior, a participação da taxa de câmbio aumenta de forma expressiva. Da mesma forma que na análise da função de impulso resposta, a taxa de desemprego parece não ter influência contemporânea sobre o salário real, sendo que, ao final do primeiro e do segundo ano, apenas 1,10% e 0,66%, respectivamente, da decomposição da variância, estaria explicado pelo desemprego, resultado semelhante ao encontrado por Chamon (1998), Camargo, Neri e Reis (1999), Arbache e Courseuil (2001) e Romanatto et al (2008) para a economia brasileira.

Por um lado, na análise do erro de previsão da produtividade, constata-se que não há uma relação de curto prazo próxima entre a taxa de desemprego e a produtividade24. Por outro lado, verifica-se novamente o elevado poder de explicação da taxa de câmbio real, sendo que ao final de dois anos a variância do erro da produtividade chega a ser explicada em 45% pela taxa de câmbio.

Quanto a taxa de desemprego, o papel da taxa de câmbio no erro de previsão também é notório, cerca de 43% no 24º período, da mesma forma que destaca-se o papel do salário real (19%) e a menor significância da produtividade (5%). Por fim, comporta uma auto-explicação de cerca de 33% ao final de dois anos.

Corroborando com os resultados da função de resposta a impulso, a taxa de câmbio revela um comportamento fortemente dependente do passado, sendo que, decorridos dois anos, a variância do erro continua sendo explicada em cerca de 99% pela própria taxa de câmbio.

Embora o ordenamento das variáveis no modelo segue a lógica econômica, acima descrita, é plausível que outros ordenamentos das variáveis sejam possíveis, o que consiste em uma crítica comum a este método. No entanto, é plausível considerar uma argumentação descrita por Enders (2004, p.276): “It is crucial to note that the importance of the ordering depends on the magnitude of the correlation coefficient between e1t and e2t ” e segue, “If the correlation coefficient between e1t and e2t is low, the ordering is not likely to be important” (Enders, 2004, p.292). Nesse contexto, no presente caso, verifica-se que os coeficientes de correlação entre os resíduos são baixos25.

Por fim, foram realizados alguns testes de robustez: a mudança de ordenamento no VAR estimado; teste dos resíduos do VAR estimado, como forma de verificar o número de defasagens empregado; e a utilização de números alternativos de defasagens nos testes de Granger-Causalidade. Os resultados estão apresentados no Anexo B e mostraram-se robustos aos aqui apresentados e discutidos.

No início dos anos 2000, a economia brasileira vinha de um contínuo processo de ajustamento desencadeado na década anterior, com vários componentes macroeconômicos passando por um período de instabilidade. Entre estes agregados, pode-se elencar o comportamento do rendimento e a produtividade da indústria de transformação brasileira, bem como, a taxa de desemprego e a taxa de câmbio. A partir de 2002 até o final de 2015, verificou-se um crescimento anual médio de quase 2% da folha de pagamentos da indústria de transformação, com destaque para a forte queda em 2015 (7,8%). Do mesmo modo que os rendimentos, a produtividade da indústria de transformação também apresentou lento crescimento (média anual de 1,6%). Por outro lado, ao longo deste período, a taxa de desemprego vinha de um processo de queda virtuoso até o final de 2014, com redução anual média de aproximadamente 7%, no entanto, no ano de 2015, aliada ao processo de recessão da economia brasileira, aumentou cerca de 40% em relação ao ano anterior. Em situação semelhante vinha o comportamento da taxa de câmbio, que, apesar do processo de desvalorização a partir de 2012, teve uma valorização média de 2,1% ao longo deste período.

Nesse contexto, o presente estudo teve como objetivo analisar as relações entre salário real, produtividade, nível de emprego e taxa de câmbio real na economia brasileira no período de Março de 2002 a Dezembro de 2015. Para isto, adotou-se a metodologia de Vetores Auto-Regressivos (VAR), comumente utilizada em análise de séries de tempo.

Os principais resultados, através da análise das funções de impulso resposta e da decomposição da variância, apontam na direção da existência de um forte componente auto-regressivo dos salários reais da indústria de transformação e o elevado impacto da taxa de câmbio sobre os salários reais. Por outro lado, os impactos sobre os salários da taxa de desemprego e da produtividade são mais discretos. Cabe destacar também a reação negativa da produtividade dado um choque transitório na taxa de câmbio, resultado de acordo com o esperado, já que o processo de desvalorização cambial desacelera a aquisição de produtos do exterior, dotados de maior tecnologia.

Por fim, destaca-se que os resultados devem ser interpretados com cautela, dado que o indicado de salário real aborda apenas parte da economia brasileira (indústria de transformação) e, a metodologia utilizada apresenta certas limitações que são passíveis de críticas. No entanto, tendo em mente estas limitações, o estudo serviu para melhor compreender a relação entre importantes variáveis macroeconômicas da economia brasileira, que apresentavam poucas evidências empíricas.

Como proposta de futura pesquisa, pretende-se ampliar a base de dados atual, para assim efetuar análise semelhante para um painel de países (países em desenvolvimento, por exemplo), já que a explicação da determinação de salários reais é rara na literatura, principalmente em nível empírico. Além disso, análise de quebras estruturais ao longo das séries também são importantes de serem abordadas, dados os acontecimentos na economia nacional e mundial de 2002 a 2015.

ALEXANDER, C. O. The changing relationship between productivity, wages and unemployment in the UK. Oxford Bulletin of Economics and Statistics, 55(1): 87–102, 1993.

APERGIS, N. The Employment-Wage Relationship: Was Keynes right after all? American Review of Political Economy, v. 6, n. 1, p. 40, 2008.

ARBACHE, T. S.; COURSEUIL, C. H. Liberalização comercial e estruturas de emprego e salário, IPEA. Texto para Discussão, Rio de Janeiro, n. 801, 2001.

BALL, L.; MOFFIT, R. Productivity growth and the Phillips Curve. Johns Hopkins University. 2001.

BARROS, A. R. C.. O Papel dos Salários Reais na Determinação da Renda: um Teste Empírico para o Brasil com Dados para o Período 1971-1986. Revista Brasileira de Economia, Rio de Janeiro, v. 3, n.48, p. 325-353, 1994.

BENDER, K.; THEODOSSIOU, I. International comparisons of the real wage-employment relationship, Journal of Post Keynesian Economics, Vol. 21 No. 4, pp. 621-37, 1999.

BERNANKE, B.; BLINDER, A. The federal funds rate and the channels of monetary transmission. American Economic Review, 82, 901– 921, 1992.

BISPO, D. T. B., FERRAZ, M. I. F., Determinantes dos Salários Reais na Indústria de Transformação da Bahia no período de 2001-2008: Teoria e Evidências. Revista Economia e Desenvolvimento, n. 25, vol. 1, 2013.

BLANCHARD, O.; FISCHER, S. Lectures on macroeconomics. Londres: MIT Press. 1996.

BLANCHFLOWER, D. G.; OSWALD, A. J. The wage curve. The MIT Press, CambridgeMA. 1994.

BLECKER, R. Kaleckian macro models for open economies. Foundations of International Economies: Pos Keynesian Perspectives, 1999.

BONELLI, R.; FONSECA, R. Ganhos de produtividade e de eficiência: novos resultados para a economia brasileira. Pesquisa e Planejamento Econômico, Rio de Janeiro, v. 28, n.2, p. 273-314, ago. 1998.

CAMARGO, J. M.; NERI, M.; REIS, M. C. Emprego e produtividade no Brasil na década de noventa, Departamento de economia PUC-Rio, Texto para discussão n. 405, out. 1999.

CARLIN, W. SOSKICE, D. Macroeconomics and the wage bargain: a modern approach to employment, inflation and the exchange rate. New York: Oxford Press. 482p. 2006.

Cavalcanti, M. A. F. H. Identificação de modelos VAR e causalidade de Granger: uma nota de advertência. Economia Aplicada, 14(2), 251-260, 2010.

CHAMON, M. Rising wages and declining employement: the Brasilian manufacturing sector in the 90’s, Rio de Janeiro, Texto para discussão IPEA n. 552, mar. 1998.

DARBY, J.; WREN-LEWIS, S. Is there a cointegrating vector for UK wages? Journal of Economic Studies, Vol. 20 Nº 1/2, pp. 87-115. 1993.

DRITSAKIS, N. Labour productivity, wages and unemployment: An empirical investigation for Greece using causality analysis. Asian-African Journal of Economics and Econometrics, v. 7, n. 1, p. 133-145, 2007.

ENDERS, W. Applied Econometrics Time Series. John Wiley & Sons Inc. 2004.

FEIJÓ, C. A.; CARVALHO, P. G. M. Recuperação econômica brasileira e outras questões recentes. Indicadores Econômicos FEE, Porto Alegre, v. 28, n. 3, p. 232-55, dez. 2000.

FELDSTEIN, M. Did wages reflect growth in productivity? Journal of Policy Modeling, v. 30, n. 4, p. 591-594, 2008.

GALA, P.; LIBÂNIO, G. Taxa de câmbio, poupança e produtividade: impactos de curto e longo prazo. Economia e Sociedade, Campinas, v. 20, n. 2 (42), p. 229 – 242, ago. 2011.

GILES, J. A.; WILLIAM, C. L. Export-led growth: A survey of the empirical literature and some noncausality results. Econometrics Working Paper 9901, University of Victoria. 2000.

GRANGER, C. Investigating causal relations by econometric models and cross-spectral methods, Econometrica 37, 424–438, 1969.

IBGE. Instituto Brasileiro de Geografia e Estatística. Disponível em: <http://seriesestatisticas.ibge.gov.br/lista_tema.aspx?op=0&no=4>. Acesso em: jan. 2016.

INSTITUTO DE PESQUISA ECONÔMICA APLICADA (IPEA). Dados macroeconômicos e regionais. Disponível em <http://www.ipeadata.gov.br/>. Acesso em: jan. 2016.

KARANASSOU, M.; SALA, H.; SNOWER, D. J. Phillips curves and unemployment dynamics: a critique and a holistic perspective. Journal of Economic Surveys, v. 24, n. 1, p. 1-51, 2010.

LAYARD, R. NICKELL, S. JACKMAN, R. Unemployment: macroeconomic performance and the labour market. New York: Oxford University Press. 1991.

LUTKEPOHL, H. Vector autoregressive and vector error-correction models, in ‘Applied Time Series Econometrics’, Cambridge University Press, 2004.

MARKWALD, R.; RIBEIRO, F. Balança comercial e o câmbio: o que está ocorrendo e o que se pode esperar. In: VELLOSO, J. P. R. (cor.) Comportamento das Exportações e Importações 2003-2006: Suas relações com as políticas macroeconômicas e caminhos de saída. Fórum Nacional INAE. Instituto Nacional de Altos Estudos. Rio de Janeiro, 2007.

NASSIF, A. Estrutura e competitividade da indústria de bens de capital Brasileira. Textos para Discussão, BNDS, n.109, Rio de Janeiro, agosto-2007.

NETTO, C. R. S.; CURADO, M. L. Produtividade do trabalho, salários reais e desemprego na indústria de transformação do Brasil na década de 1990: teoria e evidência. Revista de Economia Contemporânea, 9(3), 485-508, 2005.

NETTO, C. R. S. Salários Reais, Taxa de Câmbio e Desemprego na América Latina: Teoria e Evidência, 1980-2005. Tese Universidade Federal do Paraná, Curitiba. 2008.

PHILLIPS, D. M. P. The presence of acetyl groups in histones. Biochemical Journal, v. 87, n. 2, p. 258, 1963.

RIVERA-BATZ, L. F.; RIVERA-BATIZ, L. A International Finance and Open Economy Macroeconomics. Nova Jersey: Prentice Hall, 1994.

ROMANATTO, E.; PORCILE, G.; CURADO, M. Productivity, wages and exchange rate: an analysis of the Brazilian experience in the nineties. Revista de Economia Contemporânea, v. 12, n. 3, p. 545-570, 2008.

SACHS, J. D.; GORDON, R. J. Real wages and unemployment in the OECD countries. Brookings Papers on Economic Activity, v. 1983, n. 1, p. 255-304, 1983.

SAMUELSON, P. A.; SOLOW, R. M. Analytical aspects of anti-inflation policy. The American Economic Review, v. 50, n. 2, p. 177-194, 1960.

SIMS, C. ‘Interpreting the macroeconomic time series facts: the effects of monetary policy. European Economic Review 36, 975– 1000, 1992.

TODA, H. Y; T. YAMAMOTO. Statistical inferences in vector autoregressions with possibly integrated processes. Journal of Econometrics, 66, 225-250, 1995.

YUSOF, A. S. The long-run and dynamic behaviors of wages, productivity and employment in Malaysia. Journal of Economic Studies, v. 35, n. 3, p. 249-262, 2008.

WAKEFORD, J. “The productivity-wage relationship in South Africa: an empirical investigation”, Development Southern Africa, Vol. 21 No. 1, pp. 109-32, 2004.

ANEXO A

Tabela A1: Comportamento das Variáveis da Economia Brasileira (2002-2015) – Índice e Variação Percentual.

Índice |

Variação Percentual |

|||||||||||

Ano |

Salário Real |

Prod. Hora |

Produção Física Industrial |

Horas Pagas |

Taxa de Câmbio |

Taxa de Desemp. |

Salário Real |

Prod. Hora |

Produção Física Industrial |

Horas Pagas |

Taxa de Câmbio |

Taxa de Desemp. |

2002 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

- |

- |

- |

- |

- |

- |

2003 |

95,84 |

101,01 |

99,95 |

98,96 |

95,56 |

105,77 |

-4,16% |

1,01% |

-0,05% |

-1,04% |

-4,44% |

5,77% |

2004 |

104,99 |

107,12 |

108,12 |

100,92 |

90,95 |

98,48 |

9,54% |

6,05% |

8,17% |

1,98% |

-4,82% |

-6,89% |

2005 |

108,76 |

108,97 |

111,18 |

102,02 |

74,93 |

84,41 |

3,59% |

1,73% |

2,83% |

1,09% |

-17,62% |

-14,30% |

2006 |

109,65 |

111,39 |

114,00 |

102,33 |

67,47 |

85,62 |

0,82% |

2,22% |

2,54% |

0,31% |

-9,95% |

1,44% |

2007 |

115,24 |

115,62 |

120,41 |

104,13 |

62,20 |

79,90 |

5,10% |

3,80% |

5,63% |

1,76% |

-7,80% |

-6,68% |

2008 |

122,11 |

116,73 |

123,83 |

106,04 |

59,12 |

67,75 |

5,96% |

0,96% |

2,84% |

1,83% |

-4,97% |

-15,21% |

2009 |

118,51 |

114,85 |

115,25 |

100,35 |

58,97 |

69,25 |

-2,95% |

-1,61% |

-6,93% |

-5,37% |

-0,24% |

2,22% |

2010 |

126,40 |

121,66 |

127,08 |

104,46 |

51,30 |

57,68 |

6,66% |

5,93% |

10,27% |

4,10% |

-13,00% |

-16,72% |

2011 |

131,60 |

121,84 |

127,61 |

104,73 |

49,28 |

50,89 |

4,11% |

0,15% |

0,42% |

0,26% |

-3,95% |

-11,77% |

2012 |

136,73 |

120,95 |

124,08 |

102,60 |

54,74 |

47,17 |

3,90% |

-0,73% |

-2,77% |

-2,03% |

11,09% |

-7,30% |

2013 |

138,37 |

126,18 |

127,73 |

101,23 |

57,36 |

46,31 |

1,20% |

4,32% |

2,94% |

-1,33% |

4,77% |

-1,82% |

2014 |

136,84 |

126,07 |

122,63 |

97,27 |

58,21 |

41,31 |

-1,11% |

-0,09% |

-3,99% |

-3,91% |

1,49% |

-10,80% |

2015 |

126,17 |

121,85 |

110,54 |

90,70 |

70,96 |

58,53 |

-7,79% |

-3,35% |

-9,85% |

-6,75% |

21,91% |

41,70% |

Fonte: Elaborado pelos autores a partir dos dados do IBGE e IPEADATA.

------

ANEXO B: Análise de Robustez

Figura B1: Mudança no ordenamento das variáveis (algumas possibilidades).

A: Ordenamento inicial (lnsr lnprod lntxdes lntxcam).

Fonte: Elaborada pelos autores.

-----

B: Ordenamento (lnprod lntxdes lntxcam lnsr).

Fonte: Elaborada pelos autores.

-----

C: Ordennamento (lntxdes lntxcam lnsr lnprod).

Fonte: Elaborada pelos autores.

-----

D: Ordenamento (lntxcam lnsr lnprod lntxdes).

Fonte: Elaborada pelos autores.

-----

Figura B2: Funções de Impulso resposta com três defasagens.

Fonte: Elaborada pelos autores.

-----

Figura B3: Funções de Impulso resposta com cinco defasagens.

Fonte: Elaborada pelos autores.

1. Doutorando do Programa de Pós-Graduação em Economia (PIMES/UFPE). E-mail: dieisonlenon@yahoo.com.br

2. Doutorando do Programa de Pós-Graduação em Economia (PIMES/UFPE). E-mail: reiliamon@gmail.com

3. Doutorando do Programa de Pós-Graduação em Economia (PIMES/UFPE). E-mail: vinicius.dasilva@hotmail.com.br

4. Doutorando do Programa de Pós-Graduação em Economia (PIMES/UFPE). E-mail: felipexresende@gmail.com

5. Professor Adjunto do Departamento de Economia da Universidade Federal de Pernambuco (DECON/UFPE). E-mail: jocildo.bezerra@gmail.com

6. No que se refere à relação entre emprego e salários, autores como Chamon (1998), Camargo, Neri e Reis (1999) e Arbache e Courseuil (2001) sugerem que a queda no emprego não significou queda nos ganhos salariais na indústria brasileira.

7. Dois principais erros de medida têm levado analistas a concluir que o aumento na renda do trabalho não acompanhou o crescimento da produtividade, no caso da economia americana. Primeiro, o foco está sob os salários ao invés de estar sobre a compensação total, pois, devido ao aumento dos benefícios e de outros pagamentos adicionais, os salários não aumentaram tão rapidamente como a compensação total. Sendo assim, é importante comparar a produtividade com a compensação total. O segundo erro de medida apontado por Feldstein (2008) diz respeito a forma como o produto e a compensação total são convertidos para termos reais, antes da comparação.

8. Essa relação foi documentada pela primeira vez por Phillips (1958) para o Reino Unido, e posteriormente, para os Estados Unidos por Samuelson e Solow (1960).

13. No entanto, o salário mínimo tem uma menor cobertura na indústria e a indústria responde pela menor parte do emprego no Brasil, acredita-se que esta não seria um bom indicador para o salário real. Quanto a variável folha de pagamentos real, diz respeito aos salários da indústria, embora a indústria corresponde a menor parte do emprego no Brasil e, tem ocorrido uma perda de participação do emprego da indústria no total do emprego da economia, com participação próxima a 16% em 2014 (PME). O setor de comércio e serviços corresponde a mais da metade da geração de empregos.

14. O objetivo em transformar as séries originais está em estabilizar a variância, já que é comum a presença de tendências em séries econômicas e financeiras.

16. Em Anexo, Tabela A1, apresentam-se tanto seus valores em forma de índice, com base em 2002, e a variação percentual com referência ao período anterior.

17. O princípio que se segue é a inclusão do número de defasagens suficientes, de modo que os resíduos das regressões não sejam autocorrelacionados.

19. Como robustez para a estacionariedade das séries, além da utilização das defasagens acima especificadas, utilizou-se a seleção automática do Bandwidth, pelo método de Newey-West, e os resultados foram similares.

20. O aumento/redução do número de defasagens das variáveis pode acarretar instabilidade do modelo e a perda do poder preditivo.

21. Conforme aponta Cavalcanti (2010) a ordenação das variáveis com base no teste de causalidade de Granger não é a melhor forma de abordar o problema.