![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 46) Ano 2017. Pág. 25

Henrique Dantas NEDER 1; Julio Fernando Costa SANTOS 2; Guilherme Jonas Costa da SILVA 3; Cesar Ricardo Leite PIORSKI 4

Recebido: 21/05/2017 • Aprovado: 23/06/2017

2. Finanças Municipais em Minas Gerais: Uma Reflexão

RESUMO: Os tributos municipais representam, em média, 5% de todas as receitas municipais. A justificativa da baixa participação reside na dificuldade dos municípios de pequeno e médio porte em atualizar sua planta imobiliária. O presente artigo realizou um ensaio de Web Scraping para comparar valores de mercado com valores da planta de imóveis de Uberlândia. A defasagem mostra há valores defasados entre seis a vinte vezes. A conclusão aponta que Web Scraping pode ser utilizado para solucionar o caso desses municípios. |

ABSTRACT: Municipal taxes represent, on average, 5% of all municipal revenues. The reason for the low participation lies in the difficulty of small and medium municipalities in updating their land value. The present article carried out a Web Scraping test to compare market values with values of the real estate plan of Uberlândia. The discrepancy shows there are values lagged between six and twenty times. The conclusion points out that Web Scraping can be used to solve the case of these municipalities. |

A Constituição Federal Brasileira de 1988, cuja essência veio a manifestar-se somente com a consolidação da estabilidade macroeconômica, verificada a partir do plano real, ainda em 1994 e, sobretudo, com o advento da Lei Complementar nº 101, de 04/05/2000, conhecida como Lei de responsabilidade fiscal, imputou aos municípios de pequeno e médio porte pelo menos dois grandes desafios. O primeiro é atender a demanda pela proteção social, a qual pode ser expressa na forma de maior garantia e acesso à saúde, educação, assistência social, proteção infantil, infraestrutura, mobilidade urbana, segurança alimentar e promoção do desenvolvimento local e sustentável; O segundo desafio é atender o primeiro sem violar a Lei de Responsabilidade Fiscal, a qual vincula o gasto a alguma fonte de recurso correlata, tornando o atendimento de tais demandas consubstanciado à própria capacidade de tributação.

Contudo, a atual arquitetura tributária prejudica sobremaneira os municípios, uma vez que, a maior parte dos recursos é proveniente de repasses da esfera estadual e federal, tornando-os dependentes de variáveis que fogem do seu controle e muito vulneráveis, inviabilizando o planejamento das políticas sociais.

Assim, as receitas provenientes dos tributos locais, tais como, o Imposto Predial e Territorial Urbano - IPTU, são fundamentais para o planejamento e execução das políticas de desenvolvimento local dos municípios de pequeno e médio porte, que são mais carentes de recursos (Moura & Carneiro, 2004).

Este trabalho coloca em discussão a defasagem do Imposto Predial e Territorial Urbano (IPTU) dos Municípios de Minas Gerais, fato pouco explorado pelos especialistas. Esta defasagem aprofunda tal vulnerabilidade e dependência, mas pode ser atenuada ou mesmo revertida. Para tanto, desenvolve-se um Índice de Defasagem do Imposto Predial e Territorial Urbano (IDIPTU) para o município de Uberlândia, que demonstra o quão defasado estão às receitas municipais provenientes do IPTU.

A atualização da planta de valores é tema recorrente no debate político e econômico, em função da importância dessa receita própria para os municípios. Entretanto, essas têm sido relegadas para o segundo plano justamente pela sua característica aparentemente impopular, além da existência de outras fontes mais importantes de receitas municipais, como o Fundo de Participação dos Municípios (FPM) e o repasse de arrecadação do Imposto sobre a Circulação de Mercadorias e Serviços (ICMS).

Para a implantação de uma proposta como esta, as maiores dificuldades são:

1. A já elevada carga tributária imposta à população pelo poder público brasileiro;

2. A ausência de um órgão que mantenha os dados do mercado imobiliário atualizados e a base informatizada; e

3. A falta de um indicador de defasagem do IPTU, que capte as mudanças recentes no ambiente imobiliário, fruto da especulação recente no setor.

A planta de valores do município de Uberlândia, em particular, encontra-se bastante desatualizada, sendo a sua última atualização realizada em 1984. Desde então, essa vem sofrendo apenas correção monetária, o que não capta as mudanças de valor real que existe nesse mercado.

Com efeito, este projeto tem por objetivo desenvolver um indicador de defasagem do IPTU das áreas urbanas do município de Uberlândia, que fundamentará a proposta técnica de atualização da planta de valores imobiliários, preservando a progressividade e impedindo a majoração de tributos.

Para atingir o objetivo proposto, além desta introdução, o trabalho está estruturado em mais cinco seções. Na segunda seção, apresenta-se a configuração atual das receitas municipais em Minas Gerais. Na seção seguinte, tem-se a revisão da literatura teórica e empírica. Na quarta, a atenção volta-se para a proposta metodológica de atualização da planta de valores imobiliários da cidade de Uberlândia. Na quinta, os resultados obtidos são apresentados. Na sexta seção, são discutidas as considerações finais do trabalho.

O modelo federativo brasileiro dividiu os entes federação em quatro, sendo eles a União, os Estados, os Municípios e o Distrito Federal. Em relação aos tributos e impostos, a própria constituição federal faz a delimitação de competências. Dessa forma, ela assim instituiu que os impostos de competência do município são: o Imposto Predial e Territorial Urbano (IPTU), o Imposto sobre a Transmissão de Bens Móveis (ITBI) e o Imposto Sobre Serviço (ISS). Todavia, além dos próprios impostos de sua competência, os municípios contam com as transferências dos governos estadual e federal e do Fundo de Participação dos Municípios (FPM).

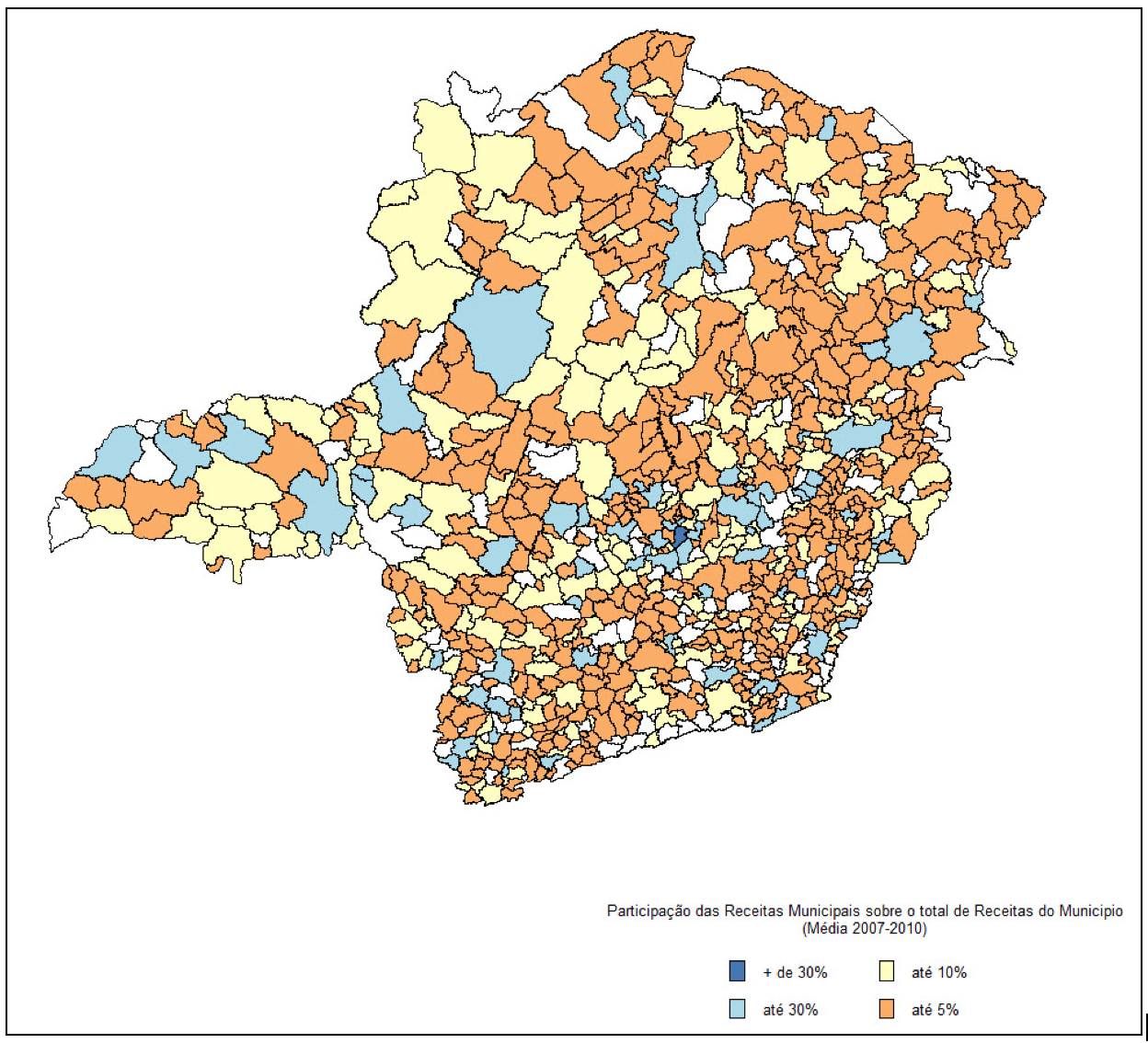

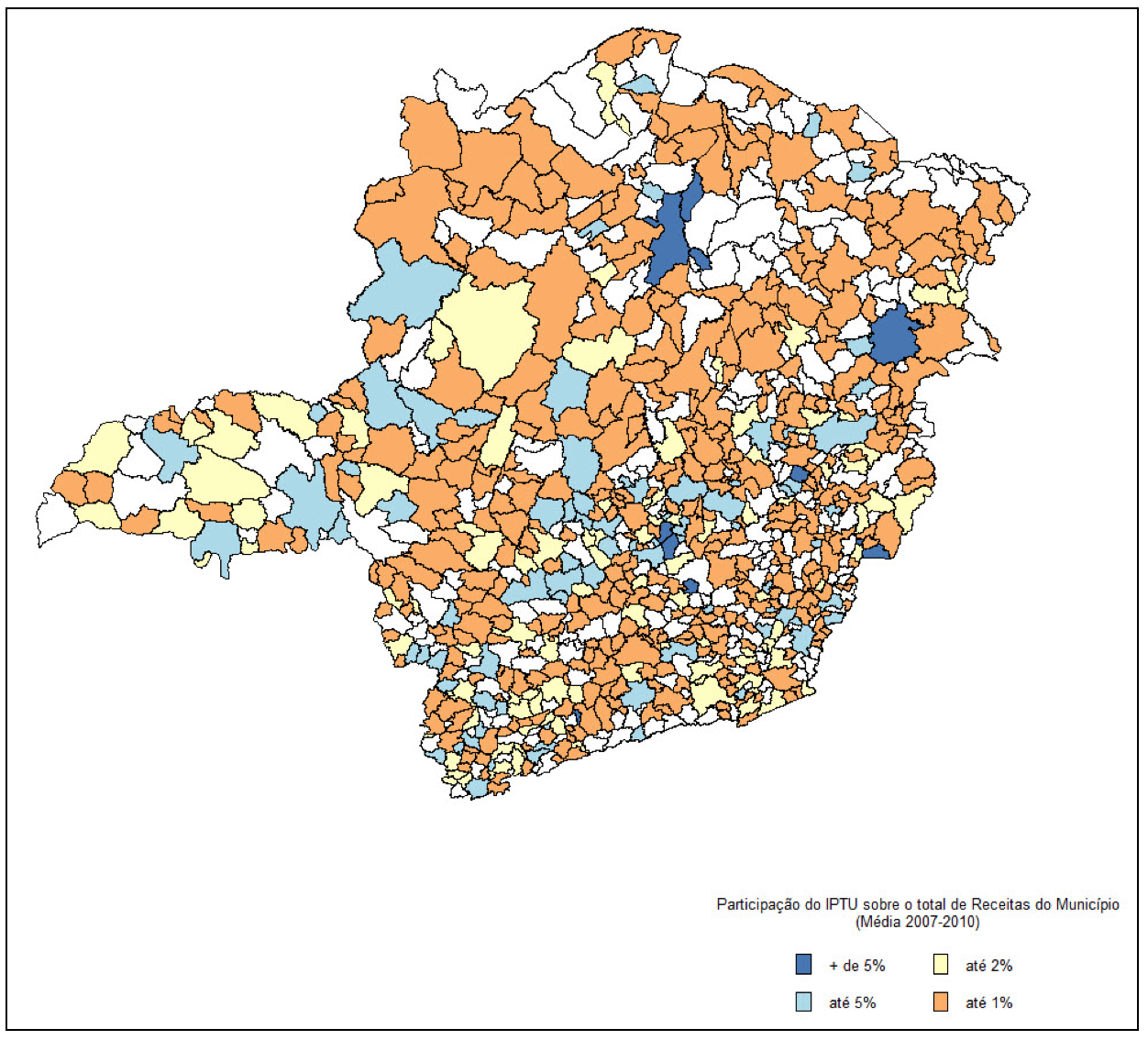

Uma análise descritiva e exploratória das receitas municipais aponta que no caso dos municípios do estado de Minas Gerais (853 no total), na média, 5,01% das receitas municipais são oriundas de tributos municipais (Impostos, Taxas e Contribuições de Melhoria). A Figura 1 apresenta a participação média (2007-2010) dos tributos municipais nas receitas totais do município. Na Figura 2, encontra-se a participação média (2007-2010) do IPTU nas receitas totais do município.

O que se pode extrair de informação em um primeiro momento é que o município de Uberlândia é um dos 15 melhores municípios no que diz respeito à geração de receita própria (tributos municipais), quando comparada à receita total recebida. Essa informação é condizente com dados do IBGE de 2010 que apontam que Uberlândia é o quarto maior município, em termos de PIB municipal, quando comparado com os outros municípios do mesmo estado, perdendo apenas para Belo Horizonte, Betim e Contagem, sendo que esse último quase que empata numericamente. Dessa forma, devido à relação direta existente entre a arrecadação oriunda de ISS e a atividade econômica municipal (especificamente setor de serviços), Uberlândia ocupa essa posição.

Considerando a participação do IPTU nas receitas totais, vê-se que a média municipal é de 1,04% no total de receitas recebidas. A razão para a baixa participação é o próprio mecanismo de reajuste da planta de imóveis que, na maioria dos municípios, acompanha tão somente um índice de inflação que não reflete diretamente a inflação de imóveis e, mais especificamente, a inflação de imóveis municipais. Deve-se destacar que, os municípios que tem uma política mais ativa, no sentido de atualizar a sua planta de imóveis considerando os valores de mercado (como, Belo Horizonte, Timóteo, entre outros) conseguem manter uma razão bastante elevada entre as receitas próprias e às receitas totais.

Figura 1 – Mapa do Estado de Minas Gerais com a Participação Média

(2007-2010) dos Tributos Municipais nas Receitas Totais do Município.

Fonte: Elaboração Própria com dados do Tesouro Nacional.

-----

Figura 2 – Mapa do Estado de Minas Gerais com a Participação Média

(2007-2010) do IPTU nas Receitas Totais do Município.

Fonte: Elaboração Própria com dados do Tesouro Nacional.

Assim, os dados mostram que ao invés da média representar um bom termômetro para onde deveria o município se encontrar em termos de participação relativa, ela apresenta o viés de não ajustamento que ocorre há anos no município. No caso de Uberlândia, em particular, a última atualização da planta com dados do mercado foi realizada em 1984. (Decreto Municipal Nº2.591/84).

Não há descrito na literatura qual é a metodologia mais adequada e eficiente quanto à estimativa da valoração dos imóveis para fins de atualização da planta de valores imobiliários. Isso ocorre por motivos que vão desde as limitações da própria técnica, quanto a questões de cunho conceitual [4].

Dessa forma, o debate tem se resumido a analisar as dificuldades de se determinar, através das técnicas convencionais, a formação de preços imobiliários, já que estas prejudicam a qualidade das estimativas do valor de mercado. Em parte estas deficiências estão ligadas ao tipo de bem em questão, que são bens compostos, que exige a ponderação dos vários atributos de interesse (Balchin e Kieve, 1986; Robinson, 1979). De todos os atributos, o mais importante é a localização, o que limita o uso de técnicas econométricas convencionais de regressão múltipla, dada a complexidade desse mercado imobiliário, que contam ainda com a participação simultânea de muitos agentes, não coordenados. Estas características, aliadas a necessidade de técnicas de analise de correlação espacial do valor dos imóveis e ao desconhecimento da forma funcional que melhor se ajusta aos dados, comprometem os resultados estimados pelas metodologias tradicionais, haja vista que sofrem importantes restrições causadas pela existência da “dependência espacial” (ANSELIN, 1988). Nesse caso, os resultados tornam-se enviesados e inconsistentes, em função da omissão de variável relevante.

Do exposto, a determinação do valor de mercado dos imóveis é empregada em um grande número de situações, inclusive para a determinação do valor justo do IPTU, que pode ser socialmente injusta se os policy makers utilizarem técnicas inapropriadas. Assim, justifica-se a necessidade de utilizar técnicas alternativas, tais como a econometria espacial, de forma a aprimorar o processo de determinação do valor IPTU.

A literatura empírica tem dividido o debate em torno da determinação do valor dos imóveis em duas problemáticas distintas. A primeira delas está relacionada com a simples construção de uma base de dados que capte o valor dos imóveis transacionados em uma determinada região ao longo do tempo. A segunda problemática está relacionada à identificação das variáveis que ajudem a entender o preço de um imóvel, seja através das suas características gerais (tamanho, bairro, qualidade da construção, benfeitorias locais, entre outras), seja através de características específicas de cada imóvel, conhecidas como modelo hedônico de cálculo.

No que se relaciona a primeira problemática, pode-se falar que há alguns trabalhos não acadêmicos que tentam acompanhar o valor dos imóveis ao longo do tempo por região. Mais especificamente, a partir de 2009, a Fundação Instituto de Pesquisas Econômicas (FIPE) em parceria com o portal ZAP do grupo Globo, desenvolveram um índice FIPE-ZAP com o intuito de captar o movimento de preços de imóveis e o movimento do valor dos alugueis. Esse índice foi criado para as capitais dos estados e algumas outras cidades do país. Além deste, outros índices também foram criados recentemente para auxiliar o setor imobiliário, entre eles, o de maior destaque é o IVV (criado pela FIEPE) que registra a velocidade da venda de imóveis a partir da ótica da variação de estoques e fluxos de novos imóveis criados. Ele serve como um termômetro para o setor. Convém destacar que há uma ausência de trabalhos na academia voltados para a coleta e manejo de dados.

Todavia, com a crescente utilização da internet para anúncios e divulgação de imóveis tanto por imobiliárias quanto pelos proprietários, a técnica que tem sido difundida para obtenção de dados é a técnica de Web Scraping (WS). Mecanismos de busca de preço, como o Buscapé e Bondfaro, fazem uso dessa técnica. Essa consiste em coletar as informações de anúncios existentes na internet e posteriormente organizar uma base de dados a partir dessas amostras. O artigo aqui desenvolvido fará uso dessa técnica e os detalhes serão apresentados na seção 4.

Em relação à segunda problemática, ou seja, identificar as variáveis que são importantes para a definição do valor do imóvel, há algumas abordagens diferentes. Dantas et al (2007) realizou um trabalho utilizando a base de dados de imóveis financiados pela Caixa Econômica Federal para revelar a importância do vizinho nos imóveis de Recife. O artigo faz de um modelo de defasagem espacial (Econometria Espacial) para mostrar a importância da vizinha na formação do valor imobiliário. Outro trabalho é o de Campos (2014) que identificou algumas variáveis chaves reveladas na preferência do consumidor como estatisticamente significantes para a explicação do seu valor. Entre elas, o trabalho destacou: itens de luxo do imóvel, comodidade, ambiente interno ao imóvel, proximidade a áreas de lazer, estrutura do imóvel, segurança e escolas próximas. Todavia, entre os principais métodos de avaliação, a divisão se dá entre aqueles que olham para elementos comuns e elementos específicos. Para esse último, há o modelo hedônico de preços, onde a ideia principal foi formulada por Lancaster (1966). O autor observou que havia uma necessidade de que a teoria explicasse a relação das características intrínsecas que compõem um bem com diferentes aspectos dos demais, ou um bem com características únicas como o imóvel. Esse constatou que um bem é medido por suas características internas, onde o consumidor demonstra suas preferências, baseado nesses fatores e não no bem em si.

Nesta seção iremos detalhar a metodologia utilizada neste trabalho para ao fim obter a coleta de dados e o comparativo com a base de dados da prefeitura gerando as razões entre os valores de mercado e os valores venais. Seguem as seguintes etapas do procedimento:

Um segundo procedimento adotado foi o de obter os indicadores médios, máximos e mínimos para os valores dos imóveis de cada bairro, tanto para a amostra extraída via WS, como para os dados do IPTU da cidade de Uberlândia, que estão apresentados na Tabela 2.

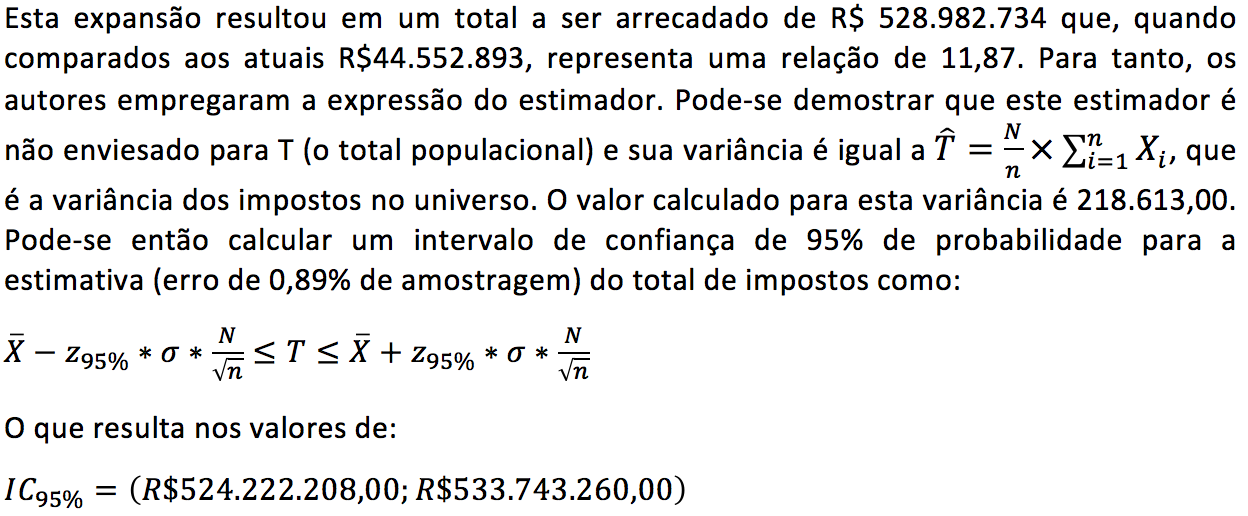

Finalmente, emprega-se um método de expansão estatística dos dados da amostra WS. Para tanto, adotou-se a hipótese de que a amostra de imóveis foi selecionada aleatoriamente a partir do universo de imóveis residenciais de Uberlândia. A ideia é apresentar uma estimativa de totais populacionais com base na amostra extraída via WS, considerando essa hipótese de desenho amostral.

O valor do imposto atual foi obtido através da soma dos impostos efetivamente cobrados para os imóveis residenciais (casas-sobrados e apartamentos) em 2016 (utilizando-se a correção descrita acima pelo INPC). O valor dos impostos que seria cobrado, caso os valores venais dos imóveis fossem igualados aos seus valores de mercado, foi obtido através do seguinte procedimento: Primeiramente, os dados do IPTU da Prefeitura Municipal de Uberlândia foram agregados pela soma dos valores dos impostos prediais e territoriais e dos valores venais prediais e territoriais (por bairro da cidade). Na sequência, a partir destes valores agregados foram obtidas as relações do imposto agregado e dos valores venais, tanto para o imposto predial como para o imposto territorial. Por derradeiro, o imposto total imputado para os imóveis da amostra foi obtido através da seguinte expressão:

![]()

Onde Imp é o valor estimado do imposto para cada imóvel da amostra extraída via WS; vw é o valor do imóvel (incluindo terreno e área construída) obtida pelas informações da amostra extraída via WS; vp é o valor venal predial total do bairro obtida da base de dados do IPTU; vt é o valor venal territorial do bairro obtida da base de dados do IPTU; ivp é o valor da razão entre o total do imposto predial e o total do valor venal predial de cada bairro; ivt é o valor da razão entre o total do imposto territorial e o total do valor venal territorial de cada bairro.

Como não temos disponível na amostra de WS os valores prediais e territoriais de forma separada, utilizamos a equação (1) para estimar o valor total do imposto referente aos imóveis da amostra que seria atribuído a cada uma de suas parcelas (predial e territorial), utilizando as participações relativas de cada bairro que foram obtidas das informações cadastrais do IPTU e, posteriormente, multiplicando-se pelas relações imposto predial/valor total do imposto e imposto territorial/valor total do imposto.

Ao fim, expandiu-se o valor do imposto estimado para a amostra (de acordo com os valores de mercado) para o universo de domicílios de Uberlândia, utilizando-se a seguinte expressão:

![]()

Onde: Impexp é o valor da estimativa de total expandido da amostra para o universo, a fim de encontrar o imposto a ser arrecadado, considerando as alíquotas atuais aplicadas sobre os valores de mercado; Impest é o valor estimado do imposto para cada imóvel da amostra WS calculada de acordo com a expressão (1). Assim, este será o total estimado para todos os imóveis da amostra; INPC(maio/2016) e INPC(julho/2013) são respectivamente os valores dos números-índice correspondentes ao INPC para os meses maio de 2016 e julho de 2013; N é o tamanho (número total de domicílios residenciais) do universo; n é o tamanho da amostra (número de domicílios da amostra WS).

Esta última operação contida na equação (2) refere-se ao método usual de uma estimativa de um total populacional a partir de um total amostral. O tamanho do universo N é igual a 202.401 imóveis domiciliares (casas e apartamentos) e o tamanho da amostra n é igual a 1472.

Para realizar uma análise comparativa entre o valor de mercado e o valor venal, utilizou-se a técnica de WS conforme descrito na seção 4 deste trabalho. Através dessa técnica, foi possível obter uma amostra de 1472 imóveis anunciados para a venda. Após a coleta, foi realizado o tratamento da base de dados para remover outliers oriundos de erros na coleta (valores não razoáveis de serem anunciados ou metragens fora do comum).

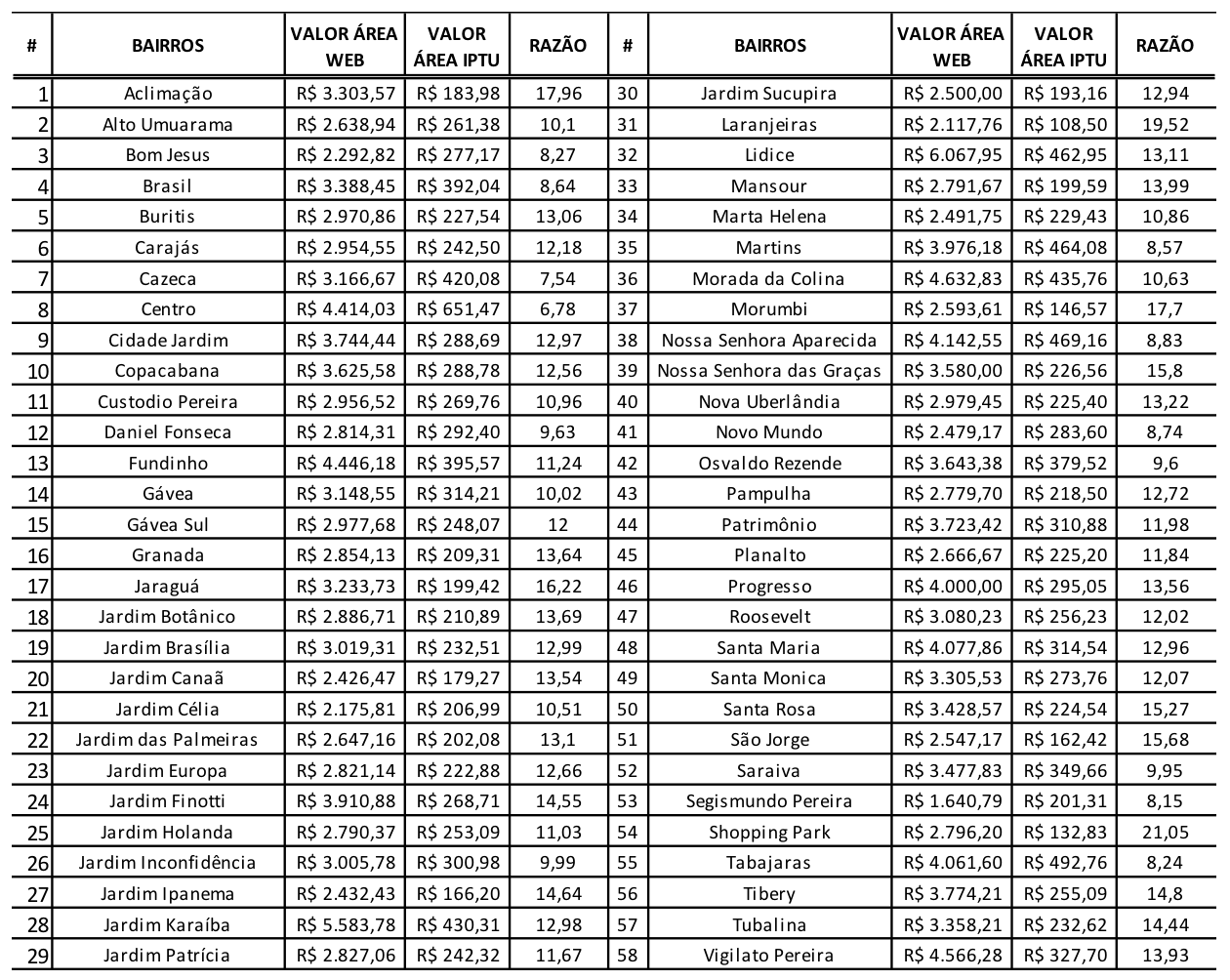

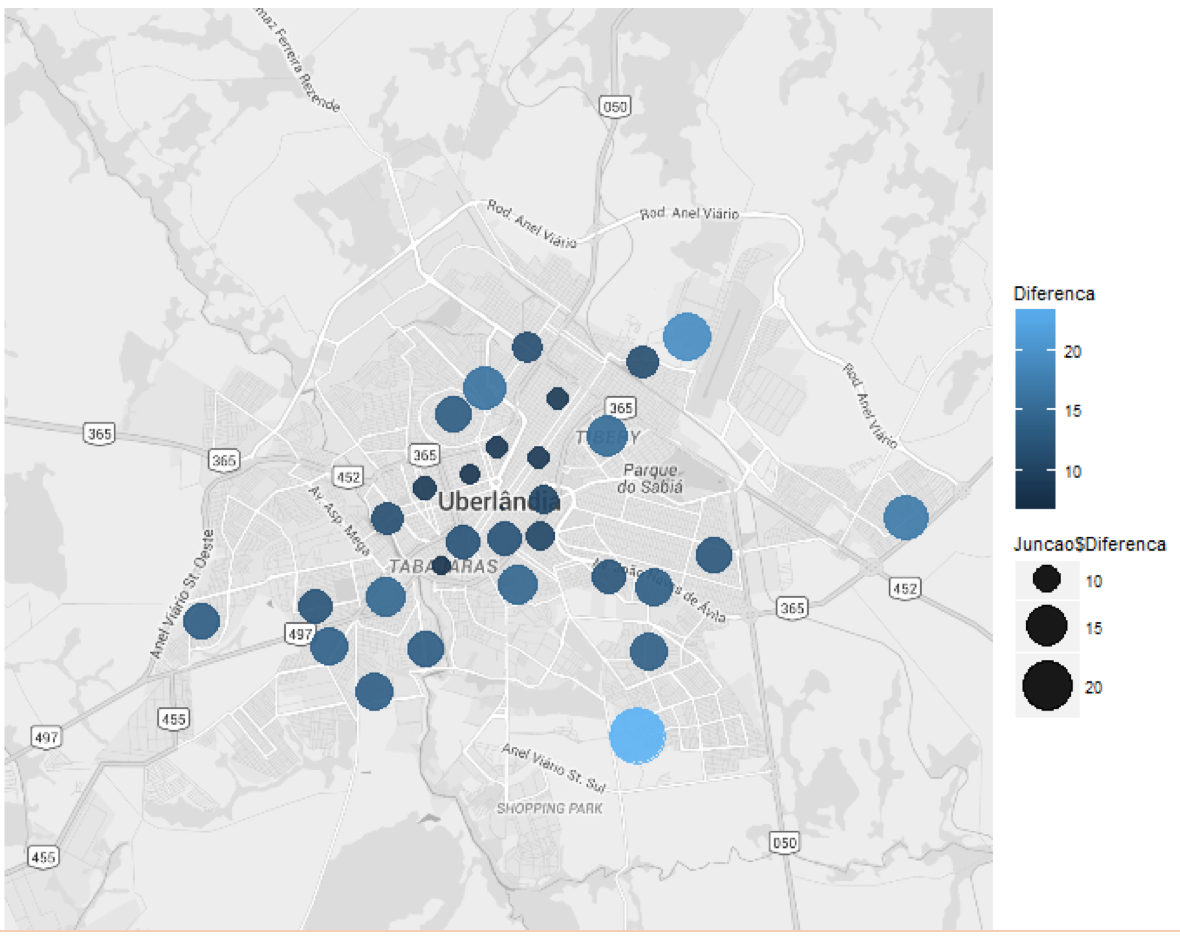

Em um primeiro ensaio com o intuito de realizar uma análise exploratória dos dados e compará-los com os dados do IPTU, obtivemos a diferença uma diferença que varia de 6,72 a 19,52 vezes na razão do valor de mercado sobre valor da planta da prefeitura. A grande variabilidade na razão entre bairros pode ser explicada pelas mudanças que ocorreram desde a última atualização da planta até os dias atuais. Como a cidade cresceu do Centro para sua zona periférica e as mudanças anteriores na planta captaram valores maiores no Centro, a região central é a que apresenta a menor diferença atualmente. Por outro lado, as zonas periféricas são aquelas que têm recebido melhorias de infraestrutura e são justamente aquelas que hoje são utilizadas para a construção de condomínios fechados de alto padrão de renda. Como isso não fora previsto nas mudanças anteriores, essas zonas são as que hoje possuem maior diferença entre o preço de mercado (acima de 10 vezes) e o que consta na base de dados da prefeitura da cidade, como pode ser observado na Tabela 1 e na Figura 3 abaixo apresentadas.

Outro padrão que pode ser observado é que áreas mais pobres, o índice apresenta valores entre 6 a 10 vezes devido a mais fraca valorização do preço dos imóveis quando comparado às áreas mais nobres da cidade.

Além disso, temos também uma mudança que ocorreu na cidade. Foi o grande crescimento do entorno da Universidade Federal de Uberlândia, campus Santa Mônica. Nessa região, devido a grande concentração de alunos, professores e outros empregos/empresas que se relacionam direta ou indiretamente com a faculdade fizeram com que houvesse uma grande valorização do entorno da faculdade. Isso pode ser materializado na observação dos índices (Tabela 1) para os bairros de Santa Mônica, Sanda Maria e Jardim Finotti (12,07; 12,96 e 14,55).

Não obstante, os dados da Tabela 2 também podem ser visualizados na figura 3 na forma de um mapa com pontos georreferênciados por bairro. Cada ponto representa as informações coletadas de um bairro. Quanto maior o tamanho do ponto, maior a diferença no índice, e também quanto mais claro for o ponto, maior a diferença. Dessa forma, pontos pequenos e escuros são os bairros onde a distorção é menor e pontos claros e grandes é onde a distorção é maior.

A tabela 2 nos informa que pela coleta de dados, os cinco bairros onde a média do metro quadrado mais valorizados são o Lídice, Jardim Karaíba, Fundinho, Centro e Morada da Colina. Para esses, o índices respectivos são (13,11; 12,98; 11,24; 6,78 e 10,63). Os cinco mais desvalorizados, pelo valor médio da coleta, são: Jardim Célia, Bom Jesus, Jardim Canaã, Laranjeiras e Jardim Ipanema. Os respectivos índices são (10,51; 8,27; 13,54; 19,52 e 14,64). Como podemos observar há bairros pobres onde o índice aponta elevada distorção. Todavia, para esses casos, um plano de reformulação de preços deve avaliar e ponderar fatores de renda, capacidade de pagamento, inadimplência e devem ser justamente as áreas onde a prefeitura deve atuar mais fortemente para melhoria de infraestrutura. Se esses cuidados não são tomados, há risco da criação de uma reforma regressiva e exploradora da população mais carente de ações do Estado.

Outro ponto importante de ser discutido é que apesar dos dados extraídos via WS representem uma pequena amostra do total de imóveis da cidade, eles são úteis para demonstrar que, de fato, houve nos últimos anos um boom no preço de mercados dos imóveis, tornando o valor venal destes defasados. Na média, o valor de mercado é 12 vezes maior do que o valor venal, base de cálculo da cobrança do IPTU. Essa informação indica que o valor do IPTU possui grande margem para ser atualizado. A margem que se amplia é justamente nos bairros mais novos, sendo que esses à medida que vão crescendo, aumentam também as demanda por serviços públicos, gerando a necessidade de atualização da planta de valores imobiliários para atender essa demanda.

Pela Tabela 2, observa-se também que o valor de mercado do M2 supera os R$3.360, enquanto o valor venal corresponde apenas R$ 295,00, portanto, 10 vezes menor. Considerando a alíquota do IPTU por categoria de imóveis, pode-se afirmar que o município de Uberlândia deixou de arrecadar quase R$ 300 milhões, ainda que este número possa variar, já que o fator de desconto depende da renda familiar do bairro.

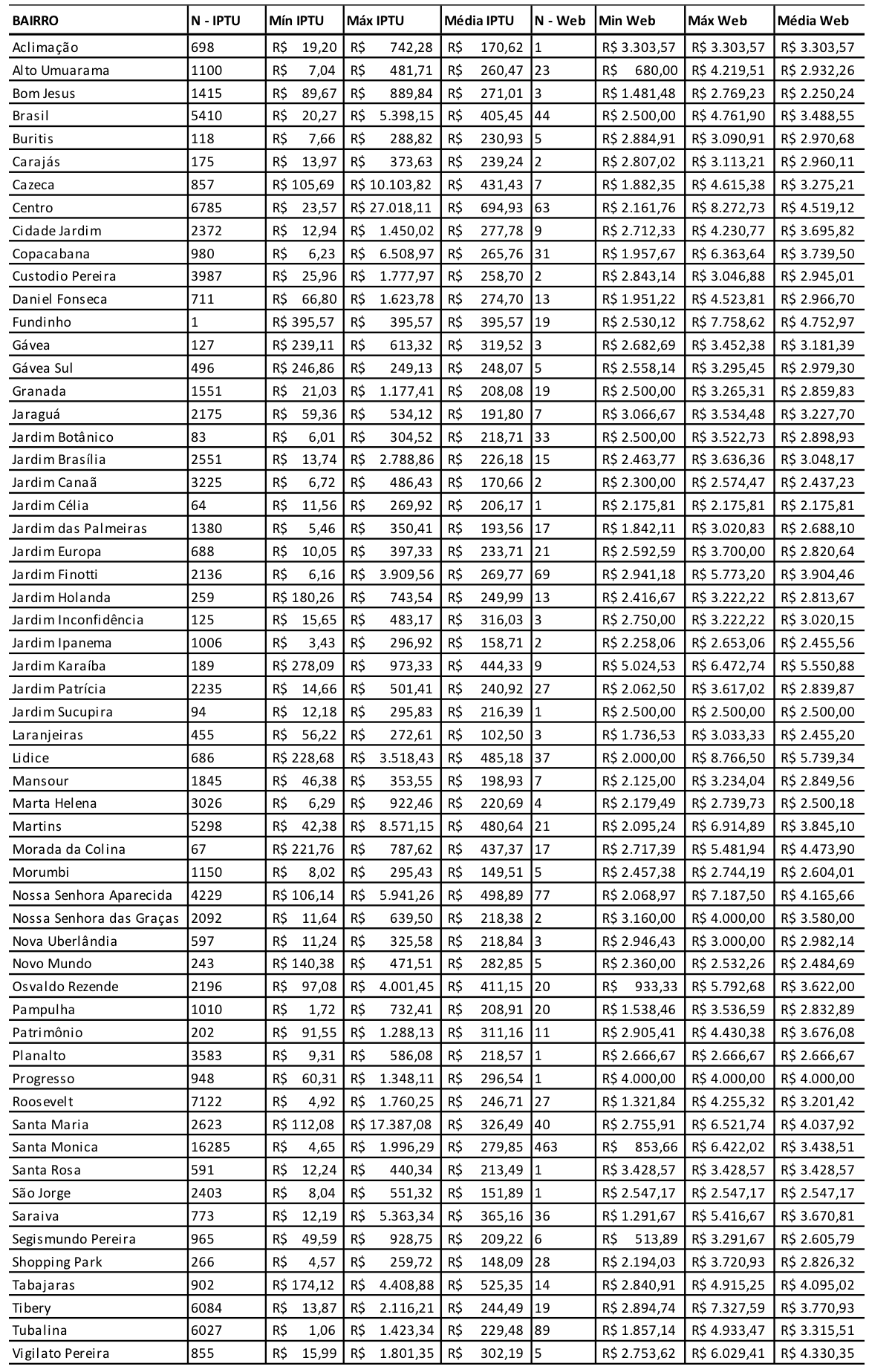

Tabela 1 - Valores Médios por m2 e a Razão Valores de Mercado e Venal por Bairros

Fonte: Elaboração Própria

-----

Tabela 2 - Valores Médios, Mínimos e Máximos pr m2, Tamanho da Amostra e Universo

Fonte: Elaboração Própria

Figura 3 – Mapa do Município de Uberlândia com os Pontos Representando os 31 Bairros Pesquisados

Fonte: Elaboração Própria

Uma limitação do trabalho é que a coleta por WS muitas vezes não consegue captar bairros de liquidez baixa, ou seja, bairros onde há pouco ou nenhum anúncio de imóveis para vender. Todavia, essa abordagem pode ser complementada com fontes alternativas de dados e coleta em campo.

Nos últimos anos, os municípios de igual ou maior porte passaram por problemas fiscais, de falta de receitas, para atender a demanda crescente de gastos municipais definidos pela constituição de 1988. Para enfrentar essas restrições, alguns municípios de pequeno e médio porte, já atualizaram sua planta de valores usando dados de mercado para imóveis e terrenos.

O presente artigo propôs a criação de uma metodologia de cálculo do grau de defasagem dos valores da planta de imóveis residenciais, com o intuito de mostrar uma abordagem alternativa através do WS para municípios de pequeno e médio porte. Esses, em geral, caracterizam-se por possuir uma planta de valores desatualizada em termos de valores de mercado e em alguns casos também concentradora de renda. Sendo que para esses, as últimas atualizações da planta de valores foram realizadas apenas através do uso de correção monetária e isso vem sendo reproduzido desde os anos 80 descolando por completo da realidade do mercado imobiliário local.

Dessa forma, através de um método de coleta online que pode ser complementado com fontes alternativas e ponderadores de renda os municípios podem reformular sua planta sem gerar grandes distorções. Assim, a metodologia proposta oferece um meio para que haja uma alternativa de mapeamento acessível financeiramente.

Por fim, devemos destacar que a necessidade de reavaliar o plano de atualização não deve deixar de considerar tanto os valores de mercado vigentes como também uma informação mais atualizada da distribuição espacial da renda dos setores censitários.

ALMEIDA E.S. (2004). Curso de Econometria Espacial Aplicada. ESALQ-USP, Piracicaba.

ANSELIN, L. (1988). Spatial Econometrics. Boston: KluwerAcademic.

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS - ABNT. (2004). Norma 14653-2 - Avaliação de bens Parte 2: Imóveis urbanos.

CAMPOS, S. F. (2014). Precificação De Imóveis e Seus Elementos Agregadores de Valor Sob a Visão Do Consumidor: Uma Análise do Mercado Imobiliário de João Pessoa – PB. Dissertação de Mestrado do Programa de Pós-Gradução em Administração – Universidade Federal de Pernambuco. Pernambuco.

DANTAS, A. R.et al. (2007). Avaliação de Imóveis: A Importância dos Vizinhos no Caso de Recife. Revista Economia Aplicada, vol. 11, n.2, Ribeirão Preto.

FERRAUDO, G. M., LOUZADA-NETO,F., FERREIRA,J.F. (2010). Determinação do Valor de Mercado de Lotes Urbanos: Estudo de Caso - Município de São Carlos, São Paulo, Brasil. Rev. Bras. Biom., São Paulo, v.28, n.4, p.52-65.

LANCASTER, K. (1966). A New Approach to Consumer Theory.Journal of Political Economy, Vol. 74, n. 2, p 132-157.

MOURA, E. M. ; CARNEIRO, A. F. T. (2004). Planta de Valores para Municípios de Pequeno Porte: o caso de Salgadinho-PE. In: I Simpósio de Ciências Geodésicas e Tecnologias da Geoinformação - SIMGEO, Recife. Anais do I Simpósio de Ciências Geodésicas e Tecnologias da Geoinformação - SIMGEO. Recife: UFPE, 2004.

VITON P.A. (2010). Notes on Spatial Econometric Models CITY AND REGIONAL PLANNING 870.03.

YWATA, P.H.M.A e Carvalho A.X. (2011). Métodos e Modelos em Econometria Espacial. uma Revisão. Rev. Bras. Biom., São Paulo, v.29, n.2, p.273-306.

GONZÁLEZ, M. A. S.; FORMOSO, C. T. (2016). Análise da utilização de inteligência artificial na determinação de plantas de valores. Disponível em: - Acesso em: jun. 2016.

GONZÁLEZ, M. A. S.; FORMOSO, C. T. (2016). Análise conceitual das dificuldades na determinação de modelos de formação de preços através de análise de regressão. Centro de Engenharia Civil, Universidade do Minho, Rev.Eng. Civil, n.8, maio 2000. Disponível em: p.65-75.pdf. Acesso em: jun. 2016.

FERRAUDO, G, M. LOUZADA-NETO, F. FERREIRA, F. (2010). Determinação do Valor de Mercado de Lotes Urbanos: Estudo de Caso-Município de São Carlos, São Paulo-Brasil. RevBras Biom. São Paulo, V.28, nº4, p 52-65.

1. Professor Titular do Instituto de Economia da Universidade Federal de Uberlândia (UFU). E-mail: hdneder@gmail.com

2. Doutorando em Economia pela Universidade Federal de Uberlândia (UFU). E-mail: arnldin@gmail.com

3. Professor Adjunto do Instituto de Economia da Universidade Federal de Uberlândia (UFU). E-mail: guilhermejonas@yahoo.com.br

4. Doutorando em Economia pela Universidade Federal de Uberlândia (UFU). E-mail: piorki@uol.com.br

5. Gonzales & Formoso (2000); Gonzales & Formoso (2005); Ferraudo, Neto & Ferreira (2010); entre outros.

6. O método de Web Scraping (WS) consiste em criar um algoritmo de coleta de dados de um determinado site ou conjunto de sites por repetição. Para a pesquisa que foi feita neste trabalho, obtivemos dados do site Viva Real, que é um portal na internet em que há diversas imobiliárias anunciantes.