![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 51) Año 2017. Pág. 19

Enrique MELAMED-VARELA 1; Ana Beatriz BLANCO-ARIZA 2; Rodrigo MIRANDA-REDONDO 3; Carlos ESPERANZA PINEDA 4

Recibido: 08/06/2017 • Aprobado: 10/07/2017

RESUMEN: La Responsabilidad Social Empresarial (RSE) ha constituido uno de los enfoques de gestión que ha facilitado la extensión de la actividad de negocios hacia las comunidades y grupos de interés implicados en la operación de la empresa, ante este escenario, diferentes organismos del sector público y privado han generado diferentes lineamientos que permiten establecer un punto de referencia para la proyección social de las organizaciones, no obstante, estas directrices se caracterizan por ser en su mayoría de carácter voluntario, siendo en pocos casos de carácter obligatorio, abriendo el debate en el que se argumenta si las acciones de RSE, representan para la empresa su deber como retribución de su actividad económica; por ello este documento resultado de las acciones realizadas en el marco del proyecto “Red Iberoamericana de Responsabilidad Social Empresarial para Pymes - RIRSEP” está orientada a analizar los diferentes medios de normalización de la RSE y su aplicación, de tal forma que se identifique su capacidad de apropiación por parte de las organizaciones en el marco del contexto colombiano. Mediante la práctica de revisión documental, encuesta y grupos focales, se han podido identificar los principales referentes que permiten modelar diferentes formas de gestionar la RSE de las organizaciones y su campo de aplicación en los sectores de la economía nacional. |

ABSTRACT: The Corporate Social Responsibility (CSR) has been one of management approaches which has facilitated the expansion of business activity to communities and stakeholders involved in the company operation, given this situation, different agencies from public and private sector have generated different guidelines that allow establishing a reference point for social projection of organizations, however, these guidelines are characterized for being mostly voluntary, and in few cases mandatory, bringing about a debate, which it is argued if CSR actions represent a duty for companies as remuneration of its economic activity; Therefore, this document is result of the project entitled “Iberoamerican network of Corporate Social Responsibility for SMEs - RIRSEP”, and it aims analyzing different ways to normalize CSR and its application, in a way that identifies its appropriation capacity by the organizations within the Colombian context. Through methodologies based on documentary evidence, survey and focus groups, it has been possible to identify the main references that allow to manage differents strategies of CSR on the organizations and their applications in sectors of national economy. |

La red de Responsabilidad Social Empresarial para Pymes (RIRSEP), es una construcción colectiva de investigadores, financiada por el organismo español “Programa Iberoamericano de Ciencia y Tecnología para el Desarrollo (CYTED)”, liderada por la Universidad Gerardo Barrios (El Salvador) y con la participación de siete (7) nodos en Iberoamérica (Argentina, Brasil, Colombia, España, México, Uruguay); el presente documento es resultado del trabajo realizado por el nodo Colombia en la ciudad de Barranquilla, por un grupo de investigadores de la Universidad Simón Bolívar en el primer año de funcionamiento de la red, donde se realizó un acercamiento al sector empresarial de servicios profesionales, el cual aglutina microempresas en los subsectores de asesoría, consultoría, servicios de ingeniería, tecnologías de la información y las comunicaciones, contabilidad y finanzas, moda, investigación y publicidad; que de acuerdo a Pulido (2013), representa una oportunidad de crecimiento y desarrollo económico vinculado a negociaciones internacionales, dada la incremental demanda de servicios especializados y con valor agregado. Un verdadero auge experimenta la práctica de la consultoría en el país. Este mercado sigue creciendo de la mano del buen momento económico, del interés de empresas del exterior por entrar al mercado colombiano, así como de empresas locales por ampliar sus fronteras. Y, en todos los casos, las grandes firmas de consultoría son indispensables.

En palabras de Montoya (citado por Revista Dinero, 2014),

“El nivel actual de inversión extranjera directa, los TLC y los emprendimientos innovadores son ahora parte del ambiente de negocios colombiano. Ello trae oportunidades para la consultoría porque las empresas sienten la necesidad de respaldarse en más conocimiento para penetrar nuevos mercados, abrir nuevas líneas de negocio y adaptarse a los cambios.”

Los servicios profesionales de calidad significa una oportunidad y desempeñan un papel crucial en la evolución competitiva en un país como Colombia en el que, según Duarte (citado por Revista Dinero, 2014), las empresas colombianas tienen, en su mayoría una visión muy conservadora de lo que es la inversión en estos servicios; el mercado es todavía pequeño y altamente fragmentado, es decir, las empresas de consultoría están apareciendo en gran número pero los clientes son todavía un pequeño porcentaje; y por último, son algo reactivas en la utilización de estos servicios: o lo hacen por moda o presión de la competencia, o lo hacen en situaciones extremas y no planificadas.

Dada la saturación del mercado de servicios profesionales, estas empresas deben tener altos estándares de calidad, diferenciarse e innovar rápidamente; además son muy sensibles a la interacción con los actores del entorno, razón por la cual la Responsabilidad Social Empresarial (RSE) juega un papel importante en la estructuración de estrategias para que este tipo de empresas gestionen sus relaciones con sus diferentes grupos de interés internos y externos.

Conceptualmente la RSE no cuenta con una definición general y aceptada, su conceptualización integra diferentes ópticas que incluyen percepciones desde lo ético, lo moral, los deberes y obligaciones de las empresas con los diferentes actores que están implicados en su actividad económica, integrando de esta forma un compromiso social que no puede ser eludido (Sierra, 2014); siguiendo a Chumaceiro, Hernández, Yori & Ziritt (2013) la filosofía de la RSE entraña el credo de la gestión sostenible desde la organización hacia su entorno, este principio de ser transversal en el accionar de la actividad económica y ser evidenciada en la formalización de políticas de negocios y estrategias de posicionamiento competitivo.

A partir de estos referentes teóricos, se afirma que la práctica social, ya no solo representa para las empresas la alternativa que permite fortificar su imagen ante sus mercados, sino también la extensión de su alcance de negocios hacia los diferentes actores del sistema empresarial y las comunidades sociales implicadas; de tal forma que mediante la actividad económica de las diferentes empresas se puede contribuir en el desarrollo de una sociedad justa, equitativa y sostenible para las futuras generaciones.

La RSE presenta una tendencia en el tiempo según Uribe & Cabello (2012), que está enfocada en generar escenarios y proyectos de participación que integren los grupos de interés (stakeholders) asociados directa o indirectamente a la actividad económica de las empresas, con la finalidad que en dichos espacios se generen actividades y facilitadoras del mejoramiento de condiciones de vida y demás problemáticas relacionadas con el desarrollo social y sostenible de los stakeholders y de la propia empresa.

El desarrollo de la responsabilidad social, igualmente para Chirinos, Fernández & Sánchez (2013) está dimensionada desde cuatro principales frentes: 1. Directrices estratégicas y prácticas transparentes, 2. Vínculos con la comunidad y trabajadores, 3. Gestión del medio ambiente y 4. Relaciones sostenibles con consumidores y clientes; partiendo de dichos pilares de la RSE, puede afirmarse que la responsabilidad social está orientada principalmente en el logro de la articulación de las acciones de la empresa en coherencia con el concepto de desarrollo sostenible que integra el progreso social, ambiental y económico.

En este artículo se presentan perspectivas referentes a la RSE con el fin de generar una propuesta teórica que permita definir una línea base para determinar los campos de actuación de las empresas y el gobierno en el tema de RSE, haciendo énfasis en el debate que aún existe sobre la misma y el carácter que la gestión de RSE debe presentar al interior de las organizaciones empresariales, si obligatorio o voluntario; ambos extremos cuentan con argumentos que exponen y defienden el rol con el que los gerentes de industrias deben asumir las acciones de RSE. Si bien, no hay un acuerdo teórico definitivo, la finalidad del estudio se orientó a presentar los hallazgos encontrados en cada una de las empresas beneficiarias de la red RIRSEP relacionados con la obligatoriedad y voluntariedad de la RSE en la gestión de las organizaciones analizando el caso del contexto colombiano desde un enfoque administrativo y gerencial que permita contribuir a la gerencia con sentido de responsabilidad y compromiso social.

En palabras de León, Baptista & Contreras (2012) el mundo moderno presenta una dimensión de problemáticas económicas, sociales y ambientales que restringen el desarrollo de las comunidades, es ante estos escenarios, en los que las empresas como actores de la sociedad deben asumir un sentido de responsabilidad que permita contribuir al desarrollo sostenible de los territorios. Esta vinculación de acuerdo a González (2008), ha sido asumida desde un enfoque convencional en el que predominan bases positivistas y neoclásicas generadoras de asociación de RSE con filantropía y altruismo, principio que no es del todo errado, pero que con el objetivo de la transformación social y sostenible, la RSE debe extenderse más allá del resarcimiento y el soporte social, pues esta debe apuntar su campo de aplicación en lo social, ambiental y económico, contribuyendo desde las empresas al desarrollo sostenible y trabajando mancomunadamente con sus grupos de interés.

Viteri & Jacome (2011) exponen que la RSE se fundamenta en una forma ética de realizar negocios, que a su vez exige el compromiso de las organizaciones con el desarrollo sostenible, principio que Ibarra (2014) complementa al afirmar que esta práctica debe ser la estrategia integradora de las unidades de negocio con los diferentes grupos de interés. La vinculación con el entorno inmediato y las relaciones con los actores, genera un paso relevante para el avance hacía una sociedad sostenible en el que se preservan los recursos naturales, prima la equidad e inclusión y se disminuye la brecha social entre países desarrollados y en vía de desarrollo, en este sentido es importante resaltar la importancia de la RSE tanto en empresas, como en organismos de gobierno.

González (2008) menciona que la RSE se proyecta hacia una economía capitalista de mercado en un contexto global, que se caracteriza por ser justa, equitativa y sostenible, cuyos ejes articuladores implican la integración de la RSE a la legislación del régimen de gobierno, la aceptación colectiva de un sistema de creencias y valores éticos compartidos y la adopción de un enfoque de resultados basados en el mutuo beneficio (gana-gana), este principio integra una idea fundamental, siendo esta la relevancia que presenta la acción responsable de los organismos gubernamentales y su fomento en el sector productivo, que permite mayor apropiación y alcance de la RSE en los diferentes territorios.

En el contexto latinoamericano las teorías de RSE aplicadas a los diferentes sectores económicos en los sistemas de cada nación han sido apropiadas desde cuatro principales perspectivas: 1. Teorías instrumentales, 2. Teorías políticas, 3. Teorías integradoras y 4. Teorías éticas (Martínez, Aguilera, Pinzón, González, Maldonado & Llamas, 2012); estas diferentes ópticas a su vez se alinean con las dimensiones económica, social y ambiental del desarrollo sostenible. Alves, Reficco & Arroyo (2014) mencionan que, en los países latinoamericanos la RSE ha sido una filosofía que se orienta al posicionamiento de las organizaciones, asumiendo principios y valores éticos compartidos en la cultura empresarial, si bien sus aplicaciones son variables según tamaños, países y sectores de desempeño, el común de la gestión socialmente responsable se encamina a la eficiencia de los actores e instrumentos que la conforman.

En el caso colombiano, la gestión de la RSE presenta sus primeras aproximaciones en el año de 1911 con la creación de la Fundación Social y el surgimiento de asociaciones como: Asociación Nacional de Empresarios (ANDI), Federación Nacional de Comerciantes (FENALCO) y la Asociación Colombiana de Pequeñas y Medianas Industrias (ACOPI), en los años de 1944, 1945 y 1951 respectivamente (Ibarra, 2014); esta serie de organismos han fungido como gestores sociales y de soporte al sector empresarial, con el fin de fomentar buenas prácticas y transparencia en el desempeño corporativo.

Siguiendo a Ibarra (2014), el gobierno colombiano integra a la legislación laboral en el año de 1957, la política pública de beneficios y seguridad social, hito que contribuye a dimensionar en las empresas retribuciones más allá de lo económico y garantizar el desarrollo integral del trabajador a través de la interacción social. Siendo hasta 1987, que empieza la apropiación del concepto de RSE apoyado en la herramienta del balance social que declara los esfuerzos que las empresas invierten en materia social, no obstante, este instrumento no es una exigencia, sino una alternativa de transparencia y registro de evolución en la historia de gestión y construcción de la RSE y su campo de aplicación ha sido mayormente en la gran empresa, debido a su mayor potencial económico de inversión en acciones sociales (Uribe & Algarín, 2012).

En la década de los 90, se intensificó la agrupación de actores, miembros y empresarios en materia social, el sentido de solidaridad integra más responsabilidad para el sector productivo, finalmente en 2000 el organismo nacional de normalización: Instituto Colombiano de Normas Técnicas y Certificación (ICONTEC), genera la documentación de lineamientos y recomendaciones para la aplicación de la RSE, naciendo finalmente en 2008 la guía técnica colombiana de RSE (GTC-180) emanada del comité técnico colombiano para el fomento y logro de un desempeño socialmente responsable por parte del empresariado (Ibarra, 2014).

En la actualidad, el panorama colombiano en materia de RSE presenta una gran adherencia a los principios universales del pacto global de la Organización de las Naciones Unidas (ONU), orientándose en gran proporción a la creación de mayores capacidades regionales y principios estratégicos de responsabilidad corporativa, de tal forma que las diferentes empresas que integran el sistema económico nacional sean contribuyentes en la creación de espacios y escenarios que primen por el desarrollo social, económico y ambiental en el marco del post-conflicto que vive la nación (Jiménez, 2014).

Esta evolución que ha presentado la concepción de la RSE, resalta que la idea ha estado presente y ha cambiado conforme coexisten dos elementos: las iniciativas gubernamentales y la necesidad de interacción con los grupos de interés del entorno; en esta relación debe resaltar de acuerdo a Pérez, Garzón & Ibarra (2014) una adecuada comunión entre ética y negocios.

El proceso de normalizar y definir estándares que permitan contar con un apropiado marco de referencia para la definición de políticas, programas y proyectos de RSE en las empresas independiente de su actividad económica o tamaño, es una labor que diversos entes de estandarización a nivel nacional e internacional han emprendido con la finalidad de establecer un conjunto de prácticas que permitan apropiar y aplicar los principios generales de la RSE (Larrán, Herrera & Lechuga, 2010).

Los principales referentes globalmente aceptados para el fomento y desarrollo de acciones de RSE que son presentados a continuación en la tabla 1, siguiendo a Valenzuela (2012) se enmarcan en bases desde la filantropía y el altruismo, sin embargo, más allá de ese principio, la RSE no debe ser confundida con asistencialismo o estrategias fugaces de marketing social; igualmente condensan fundamentos esenciales desde las dimensiones económica, ambiental y social que se encaminan al desarrollo sostenible y contribuyen al logro de los objetivos del milenio.

Tabla 1. Referentes de normalización de la RSE

REFERENTE |

FUENTE |

ASPECTOS PRINCIPALES |

Libro verde |

Comisión de las Comunidades Europeas (2001) |

|

Pacto global |

Utting (2003) |

|

Iniciativa de Reporte Global (GRI) |

Correa, Flynn & Amit (2004) |

|

ISO 26000 |

Organización Internacional de Normalización ([ISO], 2010) |

|

Fuente: Elaboración propia

Los diferentes referentes de prácticas de RSE sumados a las estrategias y políticas gubernamentales en diferentes territorios del mundo, constituyen la normalización de los principios de RSE aplicados en contextos específicos; en el caso colombiano en palabras de Uribe (2015) la filosofía de la RSE ha permeado y se mantiene vigente en el pensamiento gerencial, a pesar que en países desarrollados el concepto ha sido desplazado progresivamente por enfoques como el de creación de valor compartido.

Ahora, se debe mencionar que la normalización de la práctica de la RSE está anclada al ordenamiento jurídico de los territorios, en Colombia según Ibarra (2014) la aplicación de normativas puede ser contemplada desde dos perspectivas: las legislaciones blandas (Soft-Law), que aglutina regulaciones de carácter voluntario como: estándares, guías de buenas prácticas, códigos de conducta, formas de certificación y reporte, esta perspectiva presenta prioridad la eficiencia del incentivo y la potenciación de las acciones de RSE más allá de los requisitos mínimos legales. Por otra parte, las legislaciones duras (Hard-Law), entendidas como las regulaciones que garantizan de los intereses colectivos y la protección de comunidades vulnerables, normalmente emanan del poder público, haciéndose efectivas a través de reglamentaciones de ley y se estimulan mediante incentivos fiscales para las empresas.

Bajo este lineamiento, se afirma que están inmersos en los enfoques de la voluntariedad y obligatoriedad de la RSE en las empresas, tema que ha sido debatido y argumentado desde diferentes ópticas, como la de Campuzano (2010), quien expresa que aquello que es de carácter obligatorio no puede ser catalogado como acciones responsables, pues se fundamentan en el cumplimiento y no en el servicio social, es por ello que la RSE debe ir más allá de lo exigido por la ley; este postulado también es compartido por Uriarte (2010) quien concilia en que la RSE debe ser el elemento que demuestra el compromiso empresarial que trasciende el mero cumplimiento de las normas regulatorias, en este sentido, existiría un principio que elude la aplicación forzosa de mecanismos de control y las reparaciones por incumplimientos y faltas.

En este orden de ideas, se establece que es cierto que la RSE debe constituirse como un elemento que posicione a las empresas independientemente de su sector o tamaño como actores pertinentes y relevantes en el desarrollo sostenible de los territorios, no solo bajo un enfoque de cumplimiento de la legislación vigente, sino también integrando el sentido y compromiso mediante estrategias económicas, sociales y ambientales que contribuyan al fomento y apropiación de una cultura del sentido social y la responsabilidad ciudadana.

La RSE con el tiempo a nivel global, ha presentado una significativa evolución en su concepción desde la empresa, Avendaño (2013) expone que esta filosofía de gestión se presenta como la mejor forma de expresión de la ética entre individuos y entorno, caracterizada por un sentido altruista, económico, legal y de valores. Caridad, Hernández & De Pelekais (2014) complementan la idea argumentando que la RSE en las empresas, es la evidencia que en el pensamiento gerencial del sector productivo prevalecen la equidad, justicia e interés social.

Siguiendo a Vives (2010), quien manifiesta que los tiempos contemporáneos de crisis en las dimensiones económicas, sociales y ambientales presentan un impacto sobre las empresas, lo que exige un mayor compromiso con lo social, de tal forma, que sus actividades contribuyan con el desarrollo humano y sostenible que se requiere en diferentes territorios, para ello son necesarios dos puntos clave: una construcción colectiva de los diferentes grupos de interés que integran el entorno de negocios y la definición de una política pública congruente y transparente por parte de los diferentes gobiernos que permitan el adecuado concierto de estrategias sociales y sustentables pertinentes para la comunidad y relevantes para el desarrollo de cada nación.

El avance en diferentes campos a nivel mundial y en sintonía con las metas de los objetivos del milenio, la RSE al interior de las empresas también ha presentado una serie de tendencias que pueden ser resumidas en cinco principales grupos: 1. Incorporación de la RSE a las funciones empresariales y vinculación con los grupos de interés, 2. Mayor regulación y normalización, 3. Fijación y evaluación de impactos medibles de las acciones de RSE, 4. Mayor transparencia, reporte y declaraciones y 5. Intensificación de las alianzas y formación de clúster competitivos (Vives, 2010). Este postulado destaca la relevancia que presenta para el mundo la normalización y estandarización de la RSE en modelos sistematizados, parametrizados, auditables y certificables (Ibarra, 2014; Viteri & Jacome, 2011), en este sentido, es pertinente destacar que una gestión socialmente responsable es contribuyente en el cumplimiento de la normativa vigente y también se proyecta más allá de la legislación.

Avendaño (2013) menciona que las faltas éticas en las prácticas de negocios, presentan consecuencias como: catástrofes ambientales, fraudes al erario público e incluso atentados contra la ciudadanía, entre otros y con el fin de evitar dichos sucesos, prevalece la necesidad de asumir la RSE al interior de las unidades del sector productivo, sin limitarse solo a la normalización o estandarización, al servicio social o al cumplimiento de la normativa. Para ello la práctica social se ha evidenciado en múltiples instrumentos, por mencionar algunos como: los balances sociales, los reportes de sostenibilidad, los códigos de ética y buena conducta y los manuales de buenas prácticas, entre otros; herramientas que han permitido en casos verificables evidenciar y rendir cuenta a la sociedad sobre su apropiación, gestión y cumplimiento de objetivos sociales al interior de su ejercicio económico.

En este orden de ideas, es relevante mencionar que Uribe & Algarín (2012) afirman que el balance social y los informes de sostenibilidad han sido en gran medida apropiados por las empresas de mayor envergadura, esto obedece a su mayor potencial financiero que facilita la labor de documentación y registro de las acciones e impactos sociales que se gestionan, sin esto significar una restricción para que las Pequeñas y Medianas Empresas (Pymes) puedan contemplar la rendición de balance social o informe de sostenibilidad ajustado a su dinámica como empresa.

Respecto a los códigos de ética y buena conducta, Pérez, Garzón & Ibarra (2014) exponen la importancia para las organizaciones de apropiar esta serie de instrumentos, siendo un aspecto clave en la práctica la adecuada socialización y participación de la organización con los diferentes grupos de interés tanto internos como externos, de tal forma que las obligaciones y responsabilidades sean conocidas y apropiadas por las diferentes partes que configuran el sistema abierto de la compañía.

Teniendo en cuenta esta serie de instrumentos, se hace necesario mencionar que el principio de rendición de cuentas de las organizaciones como medio de RSE, en primera instancia propende por el equilibro entre las dimensiones ambiental, social y económica del desarrollo sostenible, esta divulgación hacia la comunidad constituye uno de los deberes éticos y morales de la empresa, siendo una herramienta gerencial que fomenta la participación ciudadana, genera espacios de vinculación empresa-comunidad y propicia tanto información como disponibilidad que evidencian la transparencia de la gestión (Caridad, Hernández & De Pelekais, 2014).

Campuzano (2010) expresa que las diferentes herramientas que soportan una estrategia de RSE en las organizaciones, deben ser asumidas desde un enfoque gerencial transparente, evitando que los códigos de conducta sean empleados como meros elementos de marketing, idea soportada por Viteri & Jacome (2011) al agregar que las industrias gestoras de RSE deben superar el punto de empresa que realiza marketing social hacía uno de empresa socialmente responsable.

Esta serie de argumentos expuestos referentes a la concepción de la RSE y sus diferentes formas de cristalización al interior de las empresas aún permanece vigente en escenarios como el latinoamericano, sin embargo, en palabras de Uribe (2015) el enfoque de la RSE en países desarrollados, ya ha sido desplazado por nuevas propuestas como el de creación de valor compartido propuesto por Kramer & Porter (2011), el cual sistematiza la relevancia que representa para la organización el trabajo mancomunado con la comunidad y la relación de las acciones sociales con la canalización del valor agregado para la compañía, al igual que los beneficios sociales, económicos y ambientales que integra la teoría, para Mutis (2013) este principio en el contexto colombiano representa un cambio de chip en el pensamiento gerencial, pero que con su correcta apropiación generará resultados exitosos para las comunidades y los empresarios durante al menos las próximas dos décadas; siguiendo este lineamiento puede afirmarse que la RSE para el mundo si bien aún se conserva vigente, es necesario también dimensionar la capacidad que esta filosofía gerencial representa para crear valor compartido.

En la investigación se implementó un enfoque mixto de tipo descriptivo, el cual según Hernández, Fernández & Baptista (2014) pretende ofrecer una mirada objetiva de la realidad física mediante la presentación de cifras que permitan caracterizar matemáticamente el objeto de estudio, pero también mediante la interpretación de características particulares mediante el abordaje de las subjetividades que existen en el fenómeno analizado. Las herramientas y estrategias metodológicas del estudio estuvieron soportadas mediante las técnicas de grupo focal y la encuesta, a través del cuestionario y la guía de campo como instrumentos operativos de recolección de datos en la población objeto de estudio, la cual consta de un grupo participante de 12 empresarios de la ciudad de Barranquilla, beneficiarios de la Red Iberoamericana de Responsabilidad Social Empresarial para Pymes (RIRSEP) – Nodo Colombia. Como fuentes primarias utilizadas en la investigación, se presentan los resultados obtenidos durante la aplicación del grupo focal y del cuestionario, herramientas que han permitido describir rasgos sobresalientes y ahondar el problema estudiado.

El procedimiento metodológico del estudio estuvo compuesto por tres (3) relevantes fases: 1. Levantamiento de la información primaria y secundaria, tanto en las unidades de estudio vinculadas a la Red RIRSEP - Nodo Colombia, como en circuitos de conocimiento especializado respectivamente, 2. Sistematización de la información recuperada por medio las diferentes herramientas y estrategias metodológicas aplicadas en el trabajo de campo y en el proceso de revisión documental y finalmente, 3. Diseño de una propuesta teórica, de acuerdo a los hallazgos del trabajo de campo, como su contraste con la revisión de literatura y el estado del arte del eje temático que comprendió el desarrollo de la investigación, normalización de la responsabilidad social y su carácter en las empresas.

Como fuentes secundarias de investigación se consultaron: artículos científicos, libros resultado de investigación y documentos oficiales en bases de datos científicas, identificando referentes y conceptos clave; contenidos debidamente indexados en bases de datos académicas y con comité científico de selección, entre los que se pueden mencionar: Scopus, Web of Science (WOS), Scielo, Redalyc, entre otras. Un rasgo sobresaliente de la población objeto de estudio, es que los empresarios pertenecen al segmento de Pymes en el sector de servicios profesionales (asesoría, consultoría, servicios y tecnologías de la información) y son beneficiarios de la Red RIRSEP - Nodo Colombia.

Mediante la exploración del constructo teórico-conceptual referente a la RSE y sus diferentes perspectivas, se puede vislumbrar el carácter y evolución que el concepto ha presentado a través del tiempo y su contextualización en el caso colombiano, en el cual ha resaltado la percepción y confusión que la RSE presenta con el asistencialismo y la filantropía, esta concepción no es del todo errónea debido a que las acciones responsables emprendidas con las empresas han de ser fundamentadas en el bien común y el soporte a la comunidad, no obstante, la RSE debe ser una filosofía de gestión que sea transversal a la dimensión social, ambiental y económica propias de la teoría del desarrollo sostenible que requiere el mundo.

Ahora, como respuesta a la pregunta: ¿debe ser la RSE una obligación para las empresas o mantenerse como una opción voluntaria?, puede establecerse que el carácter obligatorio elimina el principio de responsabilidad, por cuanto las acciones serían mayormente realizados por un enfoque de cumplimiento de la legislación vigente; sin embargo, también es requerido dimensionar que ante los escenarios de crisis y fenómenos sociales que afectan el mundo contemporáneo, los gobiernos sí requieren establecer ciertas regulaciones que permitan a las empresas cumplir requerimientos mínimos que evidencien la gestión de la RSE, principalmente en el componente ambiental.

Esta propuesta, es soportada por Ibarra (2014) quien afirma que el ordenamiento jurídico colombiano está caracterizado por contar con regulaciones que no son del todo coercitivas y, que ubican a las acciones de RSE como una opción que puede ser asumida o no, hecho que ha contribuido a la percepción que esta es asunto únicamente de la gran empresa, un falso supuesto que en ocasiones permanece vigente en el pensamiento gerencial de algunas industrias.

En este sentido y teniendo en cuenta las dimensiones del desarrollo sostenible, puede proponerse que, dada su pertinencia, las regulaciones en materia ambiental deben ser coercitivas, de tal forma que los efectos, impactos y catástrofes ambientales se vean en detrimento; de esta forma se contaría con un marco legal y regulatorio que proteja los recursos naturales y los ecosistemas del territorio.

Respecto a lo social y lo económico, son dimensiones que si bien son reguladas por el estado, pueden representar la arista voluntaria de la RSE, de tal forma que exista un trabajo mancomunado entre empresas y comunidad, con el fin de progresivamente cambiar la percepción de asistencialismo que existe de la RSE y trascender a las nuevas perspectivas que se han generado en las escuelas de negocio como la creación de valor compartido, que expone que el desarrollo sostenible implica un trabajo colectivo entre empresas, estado y comunidad en el que generan beneficios sociales, económicos y ambientales para todos los actores (Kramer & Porter, 2011).

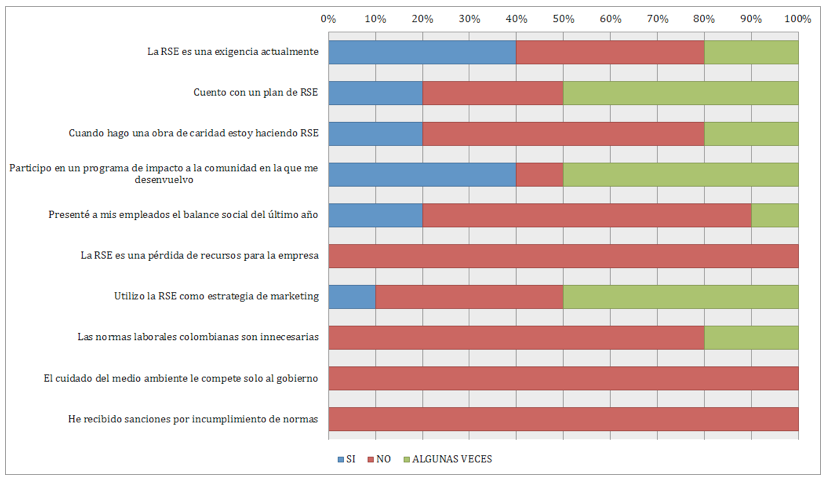

Como parte del trabajo de campo realizado con un grupo de empresarios de Pymes beneficiarios de la red RIRSEP; una encuesta permitió identificar aspectos del carácter voluntario u obligatorio con el que cuenta el desarrollo de la RSE, las categorías de análisis evaluaron diferentes aspectos administrativos como: la formalización de políticas, programas y proyectos de RSE, así como su perspectiva frente a escenarios de aplicación de la RSE, el papel del gobierno entre otras. En general, en los resultados del trabajo sobresale la aún latente percepción con la que cuentan los empresarios Pymes de la RSE como una opción de resarcimiento social y no como parte de la gestión integral de la empresa, el desglose de los resultados se presenta a continuación en la figura 1.

Figura 1. Resultados de la aplicación del cuestionario

Fuente: Elaboración propia

Es necesario destacar que el perfil de los microempresarios, es de jóvenes entre los 20 y 37 años, un segmento conocido como millennials, auto-empleados y/o socios de negocios familiares, en los que se pudo identificar un interés por los temas ambientales, el rol activo del individuo y de la empresa en la transformación de la sociedad; así como la pertinencia y la conveniencia de las acciones de RSE para el impacto, la reputación y la competitividad de la organización. Igualmente se evidencia un mediano grado de madurez en RSE que, de acuerdo con Phinder (2013), está caracterizado por la implementación de programas de RSE específicos, aislados y esporádicos, la participación en convocatorias y la vinculación en redes de trabajo y agremiaciones; trascendiendo, de esta manera, más allá de la filantropía corporativa. Sin embargo, las empresas estudiadas aún no han trabajado en una visión de la RSE integrada al negocio, en la formalización de canales para comunicar las acciones de RSE (balance social) y en un involucramiento estratégico con sus grupos de interés.

Los resultados del cuestionario aplicado a los beneficiarios de la red RIRSEP - nodo Colombia, guardan coherencia con el desarrollo que la normalización de la RSE ha tenido en el contexto colombiano, pues la evolución del concepto ha sido paulatino y sostenido, pero distinguiéndose por ser poco coercitivo; la perspectiva voluntaria si bien colabora con el sentido de responsabilidad en las empresas, se hace necesario también un marco normativo de mayor rigor que incentive y controle las acciones de RSE y por ende se normalicen sus aplicaciones.

Dado el carácter de Pymes de las organizaciones beneficiarias de la red RIRSEP, sus aplicaciones y normalización de la RSE no es del todo realizada a la manera correcta, evidenciándose poca planeación de la RSE y normalización de su aplicación y socialización con los stakeholders; por su carácter de Pymes es importante contar con el debido marco de referencia para la gestión socialmente responsable de la organización, resaltando la importancia que las Pymes representan para la estructura económica del país y su aporte en RSE se ubica como un elemento clave para el desarrollo sostenible del territorio.

En este sentido, dentro del grupo de empresarios entrevistados, se pudo detectar que la RSE es asumida de forma voluntaria y alineada con la estrategia del negocio, tanto a corto como a largo plazo, en el sentido en que a partir de acciones social y ambientalmente responsables los empresarios esperan aumentar su participación en el mercado. De la misma manera el impacto y el reconocimiento que a nivel social y gremial pueden obtener, es un factor de motivación e impulsor para seguir realizando este tipo de acciones.

Igualmente, se encontró que los empresarios son conscientes de la importancia de cumplir con estándares apropiados que implican llevar a cabo una buena RSE, tanto al interior como al exterior de sus organizaciones, convirtiéndose ésta en una estrategia empresarial que les permita entrar a otros escenarios más competitivos. Así mismo, la reputación e imagen corporativa se convierte en un aspecto fundamental enmarcado en la RSE dado que para ellos las relaciones con sus grupos de interés son esenciales, especialmente en el sector de los servicios, la reputación e imagen es un factor muy sensible y de fácil difusión. Sin embargo, existe preocupación por el tema normativo que en el caso de la legislación colombiana, desestimula tanto la creación como la consolidación de empresas, dado que para llevar a cabalidad la actividad empresarial es necesario incurrir en altos costos por concepto de requisitos legales que muchas veces por su calidad de MiPymes no pueden asumir.

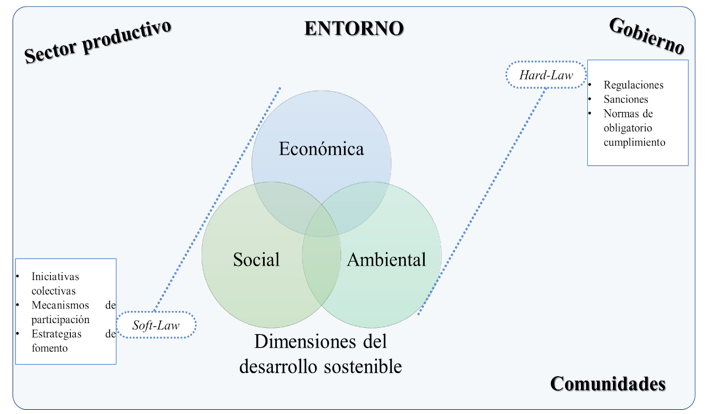

Con base a los diferentes análisis y perspectivas referentes a la voluntariedad u obligatoriedad que presenta la RSE, puede proponerse que esta debe contener lineamientos de ambos caracteres y ser coherente con los principios del desarrollo sostenible que se pretende para el mundo, Ibarra (2014) sustenta esta tercera óptica que concilia ambos enfoques, manifestando que se requiere una gestión de la RSE que se direccione a lo regulado por la ley mediante la administración del poder público, a la par que acciones voluntarias a través de mecanismos de acción liderados desde la industria, un acercamiento a este principio se presenta a continuación, en la figura 2.

Figura 2. Relación de dimensiones de la RSE y el desarrollo sostenible

Fuente: Elaboración propia

Puede establecerse que la gestión de la RSE requiere conciliar la visión de lo obligatorio y lo voluntario, con el fin de buscar el adecuado equilibrio que permita a los diferentes actores determinar su responsabilidad y contribución en el desarrollo sostenible de las naciones y crear una sociedad justa, equitativa e inclusiva; principio Ibarra (2014) complementa al expresar que las regulaciones deben orientarse a la creación de conciencia social y que se requiere un consenso entre lo público y lo privado y, entre la economía y el derecho.

Al haber analizado las diferentes ópticas y perspectivas que giran en torno a la normalización de la RSE, puede concluirse en primera instancia, que esta filosofía de negocios está integrada por diferentes componentes que de forma independiente, generan distintos resultados en los puntos de vista desde lo social, lo económico y lo ambiental; no obstante, cada uno de estos aspectos al engranarse, permiten establecer que el rol de las empresas en las comunidades, va mucho más allá de su actividad económica, el deber ético en los negocios, también implica la determinación de objetivos sociales y su contribución en el desarrollo sostenible en la misma medida del crecimiento y potenciamiento del sector empresarial.

La RSE en el contexto colombiano ha sido vislumbrada desde diferentes ópticas, el marco legal de la legislación y las instituciones del ordenamiento del poder público, han sido aspectos claves en la apropiación de prácticas socialmente responsable por parte del sector productivo, no obstante, Colombia se caracteriza por ser una nación en la que gran parte de sus empresas son Pymes, unidades que aún presentan restricciones para el desarrollo de acciones de RSE, a pesar que existe un conjunto de prácticas, guías técnicas y estándares que incentivan y brindan un marco de referencia para la gestión de la RSE en los diferentes campos.

La normalización en RSE ha sido gestionada tanto mediante reglamentaciones del sector público, como por estándares y parámetros desarrollados por diferentes órganos de estandarización y certificación, esta serie de elementos se distinguen por ser de carácter voluntario y su apropiación por parte del sector productivo no ha sido del todo a la manera correcta, se requiere un esfuerzo adicional para que las prácticas y directrices que integran los diferentes estándares sean apropiados y contribuyan a las industrias a desarrollar una gestión socialmente responsable.

Los cambios del mundo globalizado y los nuevos escenarios de negocio han generado que el enfoque de la RSE también evolucione, en países desarrollados se habla de la creación de valor compartido, iniciativa que se ha caracterizado por su integralidad y que en casos específicos ha contribuido al desarrollo sostenible de los territorios, no obstante, en panoramas como el colombiano, se requiere de una base de trabajo que propicie la generación de estrategias pertinentes que faciliten la evidencia de la RSE para colectivamente co-crear iniciativas que permitan el trabajo mancomunado de comunidad, estado y sector empresarial, esta triada de actores también representan un trabajo que inicia con la mentalidad colectiva y se materializa con acciones concretas que impacten sobre el entorno.

Alves, M. A., Reficco, E., & Arroyo, J. (2014). Perspectivas sobre la situación y proyección de la responsabilidad social empresarial en América Latina. Revista de Administração de Empresas, 54(1), 10-11. http://dx.doi.org/10.1590/S0034-759020140102

Avendaño, W. R. (2013). Responsabilidad social (RS) y responsabilidad social corporativa (RSC): una nueva perspectiva para las empresas. Revista Lasallista de Investigación, 10(1), 152-163.

Campuzano, L. F. (2010). La responsabilidad social empresarial: ¿verdadero compromiso o simple moda?. Derecho PUCP: Revista de la Facultad de Derecho, (64), 121-129.

Caridad, M., Hernández, P., & De Pelekais, C. (2015). Respondabilidad gerencial: elemento integrador de la sustentabilidad en la responsabilidad social empresarial. Opción, 30(75), 35-54.

Chirinos, M. E., Fernández, L. & Sánchez, G. (2013). Responsabilidad empresarial o empresas socialmente responsables. Razón y Palabra, (81): 1-17.

Chumaceiro, A., Hernández, J., Yori, L. & Ziritt, G. (2013). Responsabilidad social empresarial y políticas públicas. Revista de Ciencias Sociales, 19(2), 309-321.

Comisión de las Comunidades Europeas (2001). Libro verde, fomentar un marco europeo para la responsabilidad social de las empresas. Bruselas, Bélgica: Autor.

Correa, M. E., Flynn, S. & Amit, A. (2004). Responsabilidad social corporativa en América Latina: una visión empresarial. Serie medio ambiente y desarrollo, United Nations Publications.

González, J. L. S. (2008). Responsabilidad social empresarial: un enfoque alternativo. Revista de Análisis Económico, 23(53), 227-252.

Hernández, R., Fernández, C. & Baptista, P. (2014). Metodología de la investigación científica. México D.F., México: McGraw-Hill.

Ibarra, A. M. (2014). Principios de la responsabilidad social empresarial en el ordenamiento jurídico colombiano. Revista de Derecho, (41), 51-82. http://dx.doi.org/10.14482/dere.41.5443

ISO (2010). ISO 26000: guía sobre responsabilidad social. Ginebra, Suiza: Autor.

Jiménez, G. (2014). Multinacionales y responsabilidad social empresarial en la construcción de paz en Colombia. Cuadernos de Administración, 27(48), 67-96.

Kramer, M. R., & Porter, M. (2011). Creating shared value. Harvard Business Review, 89(1/2), 62-77.

Larrán, M., Herrera, J. & Lechuga, P. (2010). El estado del arte en la investigación sobre responsabilidad social y Pymes. XVIII Congreso de EBEN España - Teoría Superior de Stakeholder. Universidad de Cádiz, Bilbao, España.

León. M. F., Baptista, M. V. & Contreras, H. (2012). La innovación social en el contexto de la responsabilidad social empresarial. Revista Forúm Empresarial, 17(1), 31-63.

Martínez, M. C., Aguilera, L., Pinzón, S., González, M., Maldonado, G. & Llamas, A. (2012). La responsabilidad social empresarial en las Pymes del estado de Aguascalientes. En Uribe, A. & Cabello, L. (coord.). Responsabilidad social empresarial como estrategia competitiva: un enfoque latinoamericano. (pp. 39-58). Barranquilla, Colombia: Ediciones Universidad Simón Bolívar.

Mutis, G. (2013). Valor compartido, una estrategia empresarial de alto impacto. Tendencias. 114-118.

Pérez, L. E., Garzón, M. A. & Ibarra, A. (2015). Código de ética empresarial para las Pymes: marco de referencia para la sostenibilidad y responsabilidad social empresarial (RSE). Revista Espacios, 36(2), 11-12.

Phinder, K. G. (2013). La Responsabilidad Social Empresarial se refuerza con Pymes en su cadena de valor. Revista Consultoría, (4), 30-31.

Pulido, N. (2013). Servicios profesionales ¿una alternativa para el comercio internacional colombiano?, Monografía de especialización. Universidad Militar Nueva Granada, Bogotá D.C., Colombia.

Revista Dinero (2014). Consultoría: Crecimiento continuo. Autor. Disponible en: https://goo.gl/YxmKn3

Sierra, J. E. (2014). Curso básico de responsabilidad social empresarial. Barranquilla, Colombia: Ediciones Universidad Simón Bolívar.

Uriarte, O. E. (2010). Responsabilidad social de la empresa: ¿Ética, marketing o derecho?. Derecho PUCP: Revista de la Facultad de Derecho, (64), 83-98.

Uribe, A. & Algarín, C. (2012). Retos de las Pymes frente a la responsabilidad social empresarial. En Uribe, A. & Cabello, L. (coord.). Responsabilidad social empresarial como estrategia competitiva: un enfoque latinoamericano. (pp. 15-38). Barranquilla, Colombia: Ediciones Universidad Simón Bolívar.

Uribe, A. & Cabello, L. (2012). Responsabilidad social empresarial como ventaja competitiva: un enfoque latinoamericano. Barranquilla, Colombia: Ediciones Universidad Simón Bolívar.

Uribe, A. (2015). ¿RSE o creación de valor compartido?, Desarrollo Indoamericano, 49(127), 51-54.

Utting, P. (2003). El pacto global ¿por qué tanto escándalo? Crónica ONU, 40(1), 65-69.

Valenzuela, L. F. (2012). Responsabilidad social empresarial: una reflexión desde la gestión, lo social y ambiental. Innovar, 22(45), 155-156.

Viteri, J. & Jácome, M. (2013). La Responsabilidad Social como modelo de gestión empresarial. EIDOS, 4, 92-100.

Vives, A. (2010). La responsabilidad social de las empresas: enfoques ante la crisis. España: Fundación Carolina.

Artículo resultado de investigación científica y tecnológica, producto del proyecto Red Iberoamericana de Responsabilidad Social para Pymes (RIRSEP) financiado a cuatro (4) años por el Programa Iberoamericano de Ciencia y Tecnología para el Desarrollo (CYTED), con la participación de siete (7) países de Iberoamérica.

1. Especialista en Gerencia e Innovación (c), Administrador de Empresas. Joven investigador e innovador Colciencias del grupo de investigación Gestión Organizacional. Universidad Simón Bolívar, Barranquilla-Colombia. emelamed@unisimonbolivar.edu.co orcid.org/0000-0001-7519-4450

2. PhD. en Administración, Magíster en Administración de Empresas e Innovación. Líder del grupo de investigación Gestión Organizacional. Universidad Simón Bolívar, Barranquilla-Colombia. ablanco1@unisimonbolivar.edu.co orcid.org/0000-0002-5400-1135

3. Magíster en Gestión de la Innovación, Administrador Industrial. Investigador de los grupos de investigación Gestión de la Innovación y el Emprendimiento, y Gestión Organizacional, Universidad Simón Bolívar, Barranquilla-Colombia. rmiranda10@unisimonbolivar.edu.co, orcid.org/0000-0002-0399-4325

4. Magíster en Ciencias Comerciales, Investigador, Líder de la Red Iberoamericana de Responsabilidad Social Empresarial para Pymes (RIRSEP), Universidad Gerardo Barrios, El Salvador carespe72@ugb.edu.sv