![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 53) Año 2017. Pág. 10

MARTINEZ, Leandro 1; CAMARGO, Esmerlis 2; JIMENEZ, Meredith L. 3

Recibido: 29/06/2017 • Aprobado: 07/08/2017

RESUMEN: Se analiza la inteligencia ética como fundamento de la responsabilidad social corporativa en empresas de perforación petroleras. La metodología estuvo bajo el paradigma positivista, de tipo explicativo y diseño no experimental-transeccional. La población se conformó por 40 individuos (gerentes y supervisores) de cuatro empresas del sector perforación petrolera (Estado de Zulia, Venezuela). Los resultados destacan que el marco normativo esta poco desarrollado en estas organizaciones, pero se asumen algunas conductas afines a la inteligencia ética pese a no estar implementada. |

ABSTRACT: Ethical intelligence is analyzed as the foundation of corporate social responsibility in oil drilling companies. The methodology was under the positivist paradigm, of explanatory type and non-experimental-transectional design. The population was formed by 40 individuals (managers and supervisors) from four companies in the oil-drilling sector (Zulia State, Venezuela). The results highlight that the normative framework is little developed in these organizations, but some behaviors related to ethical intelligence are assumed, even though they are not implemented. |

En la necesidad de generar operaciones cada vez más ajustadas a principios, las empresas dentro de su esfuerzo de responsabilidad social corporativa, han buscado alternativas en las cuales la organización en su conjunto humano, asuma nuevas estrategias coherentes con las realidades sociales, apegadas al criterio de los valores (Romero, 2006).

En este contexto, la ética ha surgido como uno de los principios más importantes de gestión de la organización de los últimos 30 años (Clegg et al., 2007; Denton, 2008; Fitch, 1976; Wartick y Cochran, 1985; Zwetsloot, 2003). Su relevancia se manifiesta con el descubrimiento de la misma como inteligencia, que apoya la capacidad de adaptación al medio ambiente de los seres humanos, lo cual fue un avance en la investigación de la evolución humana realizada por el Instituto de Investigación Unicista. La investigación comenzó en 1980 e incluyó a 93 adultos y 9 niños, cuyas acciones fueron monitoreadas durante 25 años midiendo su evolución e involución. Los resultados se han aplicado a las previsiones futuras en los ámbitos individual, institucional y social (Belohlavek, 2007).

Ahora, La ética empresarial es una cuestión de desarrollo de la inteligencia de los participantes de negocios en todo el mundo y no sólo una cuestión de "deber moral". Esto hace que la integración de la ética con los resultados empresariales sea posible y factible en el mundo capitalista (Belohlavek, 2007).

Al hacer enfoque en el campo empresarial petrolífero, específicamente de la Costa Oriental del Lago del Estado Zulia, la inteligencia ética pareciera no estarse desarrollando entre su talento humano, de allí que se visualiza una débil relación con el entorno social, es decir, las comunidades reflejan imposibilidades de actuación entre los miembros de estas organizaciones para ejecutar programas de responsabilidad social, lo anterior se asocia a la polémica situación entre quienes piensan –desde un punto de vista utilitarista– que la responsabilidad de la empresa es obtener ganancias, y quienes –desde un enfoque deontológico– creen que las empresas deben hacerse cargo de los problemas sociales (Gilli, 2011), dicha situación que genera una brecha entre estrategias éticas acordes y gestiones condicionadas de la organización, favoreciendo de esta manera la improvisación y distanciamiento del sentido responsable.

Asimismo, para el caso de la responsabilidad social corporativa, al no asumirse de manera precisa aquellas directrices o compromisos que establecen la obligación social de la empresa, por desentender las normativas existentes, generen impactos poco constructivos en lo ecológico, ambiental y social (Galicia, 2008). Todo ello contratado con la presencia de conflictos que podrían derivarse de la falta de respuestas en el ámbito social de las comunidades a las cuales deben responder

La presente investigación, aborda a la inteligencia ética como como fundamento de la responsabilidad social corporativa en las empresas de perforación petroleras, las cuales se encuentran en un escenario dinámico donde las exigencias que establece el Estado las compromete a estar en alineación con respuestas socialmente responsables.

La presente investigación se enmarca en el paradigma positivista también conocido como empírico analítico (Presas y de león, 2011), el cual se caracteriza por permitir la enumeración y medición de las variables, consideradas necesarias, siendo sometidas a criterios de confiabilidad y validez. Su propósito se dirige a la explicación, control, comprobación además de la predicción del problema o fenómeno en estudiado: La inteligencia ética como fundamento de la responsabilidad social corporativa para la generación de lineamientos teóricos-prácticos orientados a su impulso en las empresas de perforación petrolera.

Lo expuesto anteriormente sirve de fundamento para enmarcar el tipo de investigación utilizada para abordar la variable inteligencia ética como fundamento de la responsabilidad social corporativa. En este sentido, la investigación, se ubica como explicativa (Sanca, 2011). El diseño de la investigación es no experimental-transeccional de campo, debido a que el investigador no ejerció control ni manipulación alguna sobre la variable en estudio; ni tampoco de las dimensiones e indicadores que la conforman.

La población estuvo conformada por dos empresas de perforación petrolera en el estado Zulia, la población está constituida por un conjunto de casos que presentan similitudes o características comunes identificables a partir de rasgos personales o identidades grupales y colectivas (Ibáñez y Egoscozábal, 2013).

Al considerar que el número de sujetos es reducido, se tomó en su totalidad; es decir un censo poblacional según lo que expresa Tamayo (2006) “…la totalidad del fenómeno a estudiar donde las unidades poseen una característica común, que se estudiará y dará origen a los datos de la investigación, lo cual implica un recuento de todos los elementos de la población”.

La técnica utilizada en el presente estudio para recopilar la información y tener un conocimiento preciso acerca de la variable la inteligencia ética como fundamento de la responsabilidad social corporativa fue la entrevista.

La entrevista se define como la conversación de dos o más personas en un lugar determinado para tratar un asunto, es un método de investigación científica que utiliza la comunicación verbal para recoger informaciones en relación con una determinada finalidad (López y Deslauriers, 2011).

Como instrumento se utilizó un cuestionario con el fin de precisar el comportamiento de la variable objeto de estudio, que según Bavaresco (2006) es un instrumento que contiene los detalles del problema que se investiga, variables, dimensiones, indicadores, ítems. Es el medio que brinda la oportunidad de conocer lo que se piensa y dice del objeto en estudio.

La validación del instrumento se llevó a cabo de acuerdo al modelo de Chávez (2007), orientado a determinar la pertinencia de la totalidad de los ítems en función del contexto teórico, correspondencias con los indicadores y dimensiones. Asimismo, el tipo de pregunta y la redacción de cada una de ellas.

El cálculo de la confiabilidad del cuestionario se obtuvo mediante el análisis del coeficiente Alfa de Cronbach, en este caso el primer el cálculo se realizó con el uso del programa Excel y para garantizar la exactitud del mismo se dispuso del software SPSS versión 19.

Con relación a las técnicas de análisis utilizadas, se aplicaron de acuerdo con la naturaleza de la investigación enmarcada como explicativa, siendo necesario el empleo de: análisis factorial, para la validez de constructo del cuestionario aun cuando se obtuvo una confiabilidad de 0.87 según criterios de Ruiz (2004); comparación de medias, para analizar el comportamiento de la inteligencia ética como fundamento de la responsabilidad social corporativa, cálculo de medias y puntajes por sujetos, con lo cual se dio cumplimiento al propósito general de la investigación.

Asimismo, para orientar el análisis de los datos, se consideró necesario construir un baremo que muestra el rango, la escala valórica, las alternativas de respuesta, los valores de cada alternativa y las categorías de análisis, para ubicar los resultados obtenidos del cuestionario diseñado para la recolección de los datos.

Por este motivo, la estructuración del baremo se realizó de la siguiente manera: para la variable inteligencia ética se tomó el valor más alto de las alternativas de respuestas del instrumento, el cual está representado por tres (3). Ahora bien, como resultado de obtener todas las preguntas respondidas con este mismo valor, la puntuación máxima será de 216 puntos, y el puntaje mínimo será de 72 puntos, de obtener todas las respuestas con el valor de uno (1). Posteriormente, se obtuvieron los porcentajes intermedios entre los valores referidos; máximo y mínimo, con el propósito de corresponderlos con cada categoría de análisis establecida (Tabla 1).

Tabla 1. Baremo

Rango |

Alternativas de respuesta |

Valores |

Categoría de análisis |

2.60-3.00 |

Completamente de acuerdo |

3 |

Muy desarrollada |

1.80-2.59 |

Ni de acuerdo ni en desacuerdo |

2 |

Medianamente desarrollada |

1.00-1.9 |

Completamente en desacuerdo |

1 |

No desarrollada |

i) Delimitación de la muestra: Según la delimitación de la investigación se selecciona la población a estudiar, se dispone una muestra poblacional si esta es requerida.

ii) Elaboración, validación, confiabilidad y aplicación de la técnica e instrumento de recolección de datos: Se realiza el cuestionario, el cual será validado y comprobado por el juicio de expertos, luego de terminada la anterior etapa se procede aplicar la técnica y el instrumento a la población seleccionada, con la finalidad de analizar a la variable en estudio.

iii) Análisis de los datos: Por último se realiza el análisis de los datos, a través de un análisis estadístico inferencial, mediante el programa SPSS, versión 19 para Windows.

En el presente estudio, la población estuvo conformada por dos empresas del sector de perforación petrolera en el Estado Zulia. Al considerar que el número de sujetos es reducido, se tomó en su totalidad.

La población seleccionada se distribuyó de la siguiente manera: Para la empresa Petex S.A (5) gerentes de responsabilidad, (5) coordinadores, (10) supervisores. Para la empresa Maerks Driling se contó con (5) gerentes de responsabilidad, (10) coordinadores y (40) supervisores.

Se realizó la construcción del instrumento, constituido por preguntas sobre determinados aspectos de la investigación.

La validez de contenido del cuestionario en su primera versión, se construyó con un total de 72 reactivos, la cual fue sometida a un juicio de diez expertos, a quienes se les suministró además del cuestionario.

Ejecutado el proceso de validación de contenido por parte de los expertos antes referidos, y efectuada la tabulación correspondiente, se pudo constatar la coincidencia en sugerencias relacionadas con la redacción de los ítems, utilización de doble enunciados, precisión de terminología para indicadores, así como pertinencia, ambigüedad y precisión de los ítems.

Con la versión del cuestionario validado por los expertos, y después de asumir las correcciones sugeridas, se aplicó la prueba piloto a una población similar a la del estudio conformada por 10 sujetos.

El cálculo de la confiabilidad del cuestionario se obtuvo mediante el análisis del coeficiente Alfa de Cronbach obteniendo un valor alfa de 0.87 indicativo de que es altamente confiable y puede ser aplicado en cualquier contexto donde se midan la variable objeto del presente estudio, en este caso el primer el cálculo se realizó con el uso del programa Excel y para garantizar la exactitud del mismo se dispuso del software SPSS versión 19 obteniendo resultado similar para ambos casos.

De esta manera habiendo logrado un valor de 0.87 se considera que la confiabilidad del instrumento es muy alta y por lo tanto se justifica su aplicación en esta investigación. Para finalizar, se solicitó el permiso pertinente para la aplicación del instrumento, en un encuentro planificado para tal fin, procurando efectuarlo en un único momento.

Después de aplicar el instrumento, los datos fueron procesados con base a los principios del análisis estadístico inferencial, a través del programa SPSS, versión 19 para Windows. También se estructuró la propuesta de lineamientos teóricos-prácticos para el impulso de la inteligencia ética como fundamento de la responsabilidad social corporativa en empresas de perforación petrolera.

A continuación se exponen los resultados que muestran la forma en que actúan las variables en empresas de perforación petrolera, producto de las respuestas emitidas por los gerentes, coordinadores y supervisores del sector.

Tabla 2. Dimensiones y variables

Dimensión |

Variable |

Prueba de normalidad |

Nivel de significancia |

HDS |

Prueba t de student |

Marco normativo |

|

X |

X |

X |

|

Etapas de la inteligencia ética |

|

X |

X |

X |

|

Ontología del lenguaje |

|

X |

X |

X |

|

|

Inteligencia ética |

|

X |

X |

|

Acciones en materia de responsabilidad social como obligación social |

|

X |

X |

|

X |

Acciones en materia de responsabilidad social como reacción social |

|

X |

X |

X |

|

Acciones en materia de responsabilidad social como sensibilidad social |

|

X |

X |

X |

|

|

Responsabilidad social corporativa |

X |

|

X |

|

De acuerdo a la tabla 2, se presentan los resultados donde se aplicó el test HSD (Honestly-significant-difference) de Tukey a fin de comparar pruebas de múltiples rangos, en los cuales se evidencian las diferencias entre los indicadores de la dimensión destacando igualmente la homocedasticidad de las varianzas entre los indicadores, solo a la dimensión acciones en materia de responsabilidad social como obligación social se aplicó el test T de student por ser una dimensión que estaba conformada solo por dos indicadores y en la cual no era posible establecer el HSD (Honestly-significant-difference) de Tukey, todo lo anterior comparado con estudios de diferentes autores; de la siguiente forma:

Se observan diferencias significativas entre los factores, al igual que entre los subconjuntos, reflejando que en las respuestas emitidas por las unidades informantes, se origina el posicionamiento de los indicadores mediante el tratamiento estadístico revela el orden de importancia que estos tienen para dicha población encuestada, indicativo de que en el Marco Normativo el “Informe de Gestión” es el primer factor considerado como parte de las estructura normativa que las empresas de perforación petrolera asumen, seguido de los “Programas para la Inteligencia Ética”, las “Políticas” y el “Código de Ética”.

De los resultados obtenidos, los indicadores código de ética y las políticas, se ubicaron en una categoría no consolidada por lo cual está limitada la consolidación de un verdadero esquema normativo. De igual manera se interpreta de esta realidad la complejidad para asumir el código de ética de la empresa como directriz principal para el manejo de las relaciones internas de la organización, de igual forma se limitan para sustentar la cultura en el código de ética para manejar las relaciones de la empresa con sus clientes externos además de ello, además desconocen que el código de ética da legitimidad a sus actuaciones, fundamentado en la confiabilidad de su gestión.

Dentro de las realidades percibidas como debilidad se tiene para el caso de las políticas, que en estas organizaciones difícilmente promueven programas para el abordaje reflexivo de la realidad social del entorno, como vía de fortalecer el desarrollo personal sustentable, de igual manera se les dificulta estimula la participación en el desarrollo de programas para incentivar la cooperación entre los miembros de la empresa y por ello tampoco impulsan programas destinados a generar una acción proactiva en el personal que influyan la generación de valor agregado.

En referencia al análisis de los resultados obtenidos a través de la estadística inferencial, se destaca que se diferencia con el estudio de Hernández (2011), titulado “Inteligencia emocional y gestión ética en gerentes de universidades privadas”, donde se estableció que la inteligencia emocional es una variable moderadamente determinante en el desarrollo de la gestión ética.

De igual manera la realidad identificada con relación al indicador marco normativo, refiere una diferencia con el planteamiento de González et al, (2007), quienes aseveran que una organización ética, justa y equitativa, los criterios de eficiencia y eficacia operan en el marco de lo socialmente deseable. Y ello no configura una debilidad ni una ambigüedad, sino una toma de posición, una fortaleza y un marco de referencia conocido frente al cambio y la incertidumbre del medio ambiente.

Asimismo, en cuanto a las debilidades presentadas en el indicador políticas se establece una diferencia de la realidad con el criterio de Medina (2009), es la orientación o directriz que debe ser divulgada, entendida y acatada por todos los miembros de la organización, en ella se contemplan las normas y responsabilidades de cada área de la organización, por lo tanto en estas organizaciones no se asumen para este aspecto las políticas.

Por otra parte, aun cuando el indicador informe de gestión fue identificado con una media más alta que las del resto de los indicadores de la dimensión, también plantea una diferencia con lo establecido por González et al, (2007), quienes establecen que el desarrollo ético de una organización que asume tal principio a través de la estrategia de inteligencia ética, requiere de medios o soportes los cuales sirvan como un medio de verificación de su actuación, sin embargo, esto ciertamente no le permite dejar prueba de los resultados alcanzados en alguna medida, pese a que pueden consolidarse en algunas oportunidades.

Se observan diferencias significativas entre los factores, al igual que el subconjunto, reflejando que en las respuestas emitidas por las unidades informantes, se origina el posicionamiento de los mediante el tratamiento estadístico revela el orden de importancia que estos tienen para dicha población encuestada, indicativo de que en las Etapas de la inteligencia ética, la “Conceptual” es el primer factor considerado como parte de la realidad de las organizaciones petroleras, seguido de la “Fundamentación”.

Ampliando el análisis inferencial, se observa una mayor debilidad en cuanto al indicador “Subsistencia”, al igual que los indicadores “Supervivencia” y “Valor Agregado” los cuales no se asumen como etapas reales de la inteligencia ética, de estos también se evidencia que las etapas fundamentación y conceptual, se ubican según el baremo en una categoría no desarrollada.

En referencia a este análisis se observa que coinciden al confrontarlos con el antecedente de Padrón (2011), en su trabajo denominado “Inteligencia ética y cultura organizacional en empresas mixtas del sector petrolero”, donde se concluyó que existe una correlación de débil positiva; es decir hay muy poca relación entre la inteligencia ética y cultura organizacional, por lo cual al carecer de verdaderas etapas de la inteligencia, no puede considerarse que la misma se perciba como formal.

Al considerar que el indicador fundamentación se ubicó en una categoría no desarrollada, se infiere que en estas organizaciones no se muestra un comportamiento de tal manera que sus acciones resulten comprensibles para poder utilizarlas, además no se descubren conceptos para transformarlos en conocimiento útil a la empresa y por lo tanto, no es posible sustentar su desempeño tanto en un código moral como por una ideología basada en principios éticos.

Así mismo, dentro de la categoría relacionada para el indicador conceptual, su condición no desarrollada, refiere que en estas empresas no se desarrollen estrategias utilizando las fuerzas disponibles para alcanzar la verdad en función a la inteligencia ética, de igual manera no se logra aplicar directrices éticas convirtiéndolas en modelo de comportamiento para la comunidad en general, por lo tanto no se reconoce que un soporte ético de su gestión promueve un accionar estratégico por parte de la empresa para dar respuestas coherentes.

Tales caracterizaciones establecen en la realidad de la dimensión etapas de la inteligencia ética que existen diferencias marcadas con lo planteado por Belohlavek (2007), quien argumenta que la inteligencia estructura las reglas de juego, estables y dinámicas para la acción del individuo en la realidad, de ahí que la misma determina su capacidad de agregar valor, su influencia sobre el medio y los demás, y el manejo del tiempo, sin embargo en estas organizaciones se carece de formalidad para el caso de la variable y sus etapas.

Se observan diferencias significativas entre los factores, mas no en los subconjuntos, reflejando que en las respuestas emitidas por las unidades informantes, se origina el posicionamiento de los indicadores mediante el tratamiento estadístico revela el orden de importancia que estos tienen para dicha población encuestada, indicativo de que en ontología del lenguaje el factor “De hechos” es el de menor consideración y por ello según la categoría se percibe como medianamente desarrollada, mientras que con mayor énfasis se evidencio el aspecto de globalización sustentable como parte de la ontología del lenguaje en las empresas de perforación petrolera.

En consecuencia, a través de la estadística inferencial los resultados coinciden al confrontarlos con el antecedente del investigador Pírela (2011), quien en su investigación titulada “Inteligencia ética en la praxis potenciadora de valores humanos en universidades privadas”, concluye que los principios éticos están consolidados, sin embargo, no se observó la misma condición en los componentes de la inteligencia ética.

En relación con el indicador “De hechos” la categoría alcanzada es medianamente desarrollada, por lo cual se infiere que en estas organizaciones en ocasiones utilizan un lenguaje que le permite superar las barreras culturales., además, en esa medida están pendiente de que sus palabras sean interpretadas de la manera correcta y por ello procuran eventualmente construir un espacio de cooperación con base al diálogo.

Para el caso del indicador “Globalización Sustentable” relacionado en una categoría medianamente desarrollada, establece que para estas empresas se utilizan en ocasiones la comunicación caracterizada por el manejo de ideas complejas dentro del marco de las reglas éticas superiores, de igual manera comparten estructuras de lenguaje comunes para generar una estructura de pensamiento para la integración de intereses y por ello también procuran recibir información de retorno que le verifique la debida interpretación de sus informaciones.

Asimismo, en cuanto a la realidad de la dimensión ontología del lenguaje, existe una relación con lo postulado por Echeverría (2009), quien argumenta que la ontología del lenguaje está basada en el estudio de la esencia del lenguaje, así como la relación que tiene este con otros seres o entidades, particularmente con el ser humano, por ello en estas empresas dicho elemento se asume en un carácter evidenciable.

En referencia al análisis de la estadística inferencial, se analiza que dentro de la realidad de esta importante variable como es la inteligencia ética, las complejidades más evidentes corresponden a las etapas de la inteligencia ética, donde se determina la ausencia de estos momentos evolutivos de la variable en las empresas, además se carece de un marco normativo relacionado a la inteligencia ética, más aun, en estas empresas es posible relacionar la presencia de los aspectos que se corresponden con ontología del lenguaje.

Aun así, se establece una diferencia de la realidad con el planteamiento de Belohlavek (2007), el cual asevera que la ética representa al conjunto de reglas que son funcionales a una situación, a una percepción de moral determinada y que se sostiene en una ideología complementaria”. La inteligencia que estructura reglas de juego estables y dinámicas para la acción del individuo en la realidad, pero dentro de estas empresas de perforación petrolera, estos aspectos no se encuentran formalizados en su totalidad.

En cuanto al indicador responsabilidad comunal, ubicado en una categoría medianamente desarrollada, establece para el caso de estas empresas que por lo general reconocen que además de la función económica, la empresa tiene también una responsabilidad social, de igual manera reconocen que el accionar de la empresa, debe generar un nuevo equilibro entre los elementos de la responsabilidad social corporativa, así como el hecho que orientan su trabajo entendiendo que además de lograr los objetivos económicos, la empresa debe aportar beneficios a la comunidad.

Partiendo de la homogeneidad de los indicadores, que pertenecen a la dimensión “Acciones en materia de Responsabilidad social como obligación social” estos coinciden al confrontarlos con el antecedente del investigador González (2011), titulado “Evaluación de prácticas de responsabilidad social corporativa: comparación de las empresas españolas y chilenas”, la cual logro establecer que existe un cierto consenso en considerar las tres grandes áreas (medioambiental, social y económico) como definidoras de la RSC, aunque se da una especial importancia a las prácticas internas dirigidas hacia sus propios trabajadores y hacia las comunidades locales.

Asimismo, puede destacarse que en referencia al indicador cumplimiento legal, el mismo coincide con la Constitución de la República Bolivariana de Venezuela (publicada en G.O. N° 5.453 del 24 de marzo de 2000), cuyo artículo 135 establece la obligación de ejecutar actividades relacionadas con la responsabilidad social, no solo para el Estado, sino también para los particulares, lo cual incluye tanto a personas naturales como jurídicas.

Para el caso de la dimensión acciones en materia de responsabilidad social como obligación social la realidad identificada en estas empresas se ajusta a lo expresado por Zerpa (2010), quien considera que una empresa se comporta socialmente responsable cuando trata de obtener beneficios dentro de los límites legales que impone la sociedad, ya que ésta los apoya permitiéndoles existir. Por esta razón, las empresas están obligadas a compensarla por el derecho de obtener beneficios.

Basando el análisis en la cantidad de indicadores, se observa que existen indicadores en los cuales las empresas presentan fortalezas como los cuales se infiere que permiten una mayor participación de las acciones en materia de responsabilidad social como reacción social para poder lograr mejores resultados al momento de solucionar y ser socialmente responsable.

Ampliando el análisis e iniciar el contraste, los resultados coinciden con el antecedente presentado por Pérez (2010) en su investigación denominada “Responsabilidad social corporativa y contraloría social en el sector salud”, donde la alternativa de mejora estuvo centrada en el diseño de lineamientos dirigidos a integrar la responsabilidad social corporativa y la contraloría social en el sector salud.

Para el caso del indicador “Impacto Ecológico” el mismo se ubica en la categoría medianamente desarrollada, lo cual permite inferir que en estas organizaciones es posible analizar el efecto final sobre el ambiente cuando la empresa va a ejecutar un nuevo proyecto, además, pueden establecer las medidas que deben ser previstas en el presupuesto para el desarrollo de un programa destinado a subsanar el impacto ecológico que pueda generar, así mismo, estas son conscientes de que las acciones humanas motivadas por la consecución de algún fin, provocan efectos colaterales sobre medios sociales.

De igual manera en el indicador impacto social, la categoría alcanzada es medianamente desarrollada, permitiendo interpretar que las empresas de perforación petrolera prevén el efecto que las acciones de la empresa pueden tener sobre la calidad de vida de las personas involucradas en las mismas, así mismo, reconocen que la ejecución de proyectos puede modificar la dinámica del entorno inmediato y por lo tanto, están conscientes que el cambio introducido en la dinámica de la organización trae como consecuencia modificaciones en el comportamiento de los actores involucrados.

De igual manera el indicador “Impacto ambiental”, ubicado en una categoría medianamente desarrollada, establece que en estas empresas pueden asumir el efecto producido por las acciones de la empresa sobre el ambiente donde la misma se encuentra asentada, de igual manera existe la posibilidad de realizar esfuerzos por analizar el impacto ambiental que la misma pueda generar, antes de ejecutar una obra y además lograrían estar conscientes de que el impacto ambiental de las actividades industriales ha transformado su forma de entender el desarrollo.

El impulso de los indicadores estudiados, permite considerar que se logre en esa medida una relación con lo establecido por Gómez y Balkin (2011), quienes al observar a la responsabilidad social como reacción social, refieren que una empresa es socialmente responsable si reacciona a normas, valores, y expectativas sociales vigentes. Ser socialmente responsable requiere ir más allá de los límites legales, se trata entonces de una manera de lograr una conexión con elementos tan particulares de la sociedad donde los valores son fundamentales en toda su dimensión.

Desarrollando el análisis inferencial, se evidencia que la mayor fortaleza por parte de estas empresas está vinculada a la conducta ética, teniendo como contraparte a la comunicación con el gobierno y el asunto público lo cual en alguna medida permite una participación en las acciones en materia de responsabilidad social como sensibilidad social.

En referencia al análisis de las derivaciones obtenidas a través de la estadística inferencial, estos coinciden al contrastarlos con el antecedente del investigador Oviedo (2011), titulado “Responsabilidad social e identidad corporativa en universidades públicas”, la cual concluye que existe una correlación positiva perfecta entre las variables analizadas, determinando que constituye una herramienta para que las universidades fortalezcan su identidad, logrando así considerar los principios y dimensiones, aprovechando así los recursos y generando un compromiso para con todos los sectores involucrados.

En el caso del indicador “Asunto público”, el mismo se ubicó en una categoría no desarrollada, por lo que se interpreta que en estas organizaciones podrían ser complejo entender que los objetivos sociales deben ser recíprocamente coherentes, además, otra dificultad la representa el hecho de no tener claro que una empresa exitosa puede ejecutar actividades rentables, mostrando al mismo tiempo su responsabilidad social, por lo que no asumen como parte de la conducta socialmente sensible que la empresa tome posición sobre los asuntos públicos.

Observando el comportamiento del indicador “Comunicación con el gobierno”, se tiene que el mismo se ubica en una categoría no desarrollada, por ello se considera que no sean precisos para reconocer la necesidad de generar una fluida comunicación con los entes gubernamentales para promover un marco de gobernabilidad eficiente, además, no puedan establecer comunicación con los entes gubernamentales para que las políticas aplicadas en la empresa respondan a las necesidades de los empleados de ahí que tampoco utilizan una comunicación fluida con los entes gubernamentales para tratar los asuntos controvertidos que surgen en torno a los proyectos planeados.

Así mismo para el indicador “Conducta ética” el mismo se ubica en una categoría medianamente desarrollada, considerando que es posible que tengan la seguridad que es deber de los gerentes de las empresas el fijar las normas de conducta ética a ser aplicadas en su actividad industrial, así mismo, refuercen en el personal bajo su responsabilidad el aplicar en su trabajo diario las normas éticas de la empresa y además reconocen que una de las maneras de mantener a los clientes de su empresa satisfechos es por medio de la imagen de probidad manifestada por sus empleados.

En referencia al análisis de las derivaciones obtenidas, se analiza la vinculación existente entre las dimensiones y la alternativa de la responsabilidad social corporativa, siendo coherente con los postulados teóricos de De la Cuesta y Valor (2003) quienes plantean que la responsabilidad social corporativa es el conjunto de obligaciones y compromisos, legales y éticos, nacionales e internacionales, con los grupos de interés, que se derivan de los impactos que la actividad y las operaciones de las organizaciones producen en el ámbito social, laboral, medioambiental y de los derechos humanos.

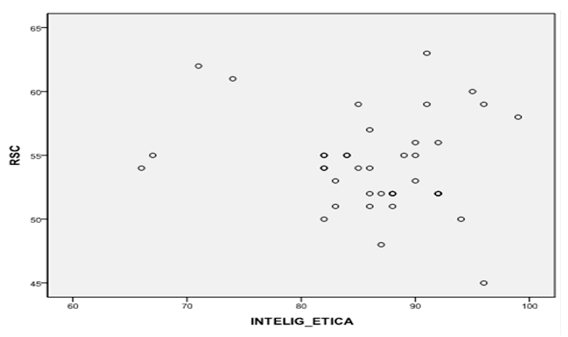

Una vez finalizada la aplicación de la estadística inferencial a las variables con sus correspondientes dimensiones, se procedió a efectuar la regresión lineal simple a fin de predecir el valor de una variable a partir de una o más variables, denominadas en oportunidades variable dependiente (y) “variable de respuesta” y a la variable independiente (x) “variable de predicción”. Una vez aplicada la técnica se obtuvo el siguiente resultado expresado en la Tabla 3 y la Figura 1.

Tabla 3. Resumen del modelo

Modelo |

R |

R2 |

R2 Corregida |

Error típ. de la estimación |

1 |

,143a |

0,20 |

-,005 |

3,768 |

a. Variables predictorias: (Constante), Inteligencia

Fig. 1: La Inteligencia ética explicada en un

2% en la responsabilidad social corporativa

Es importante destacar que este resultado demuestra el bajo nivel que en la actualidad tiene la inteligencia ética para poder explicar las circunstancias de la responsabilidad social corporativa, debido a que la primera no se encuentra formalizada ni estructurada dentro de estas empresas, aun cuando existen caracteres de la inteligencia, que se encuentran presentes en la gestión de la organización como parte de su esquema responsable pero sin la precisión que determina dicho componente ético.

Por tratarse de una propuesta de carácter innovador que se configura a los fines de generar una mejora sustancial dentro del esquema de inteligencia ética y responsabilidad social para las organizaciones de perforación petrolera, se destaca el hecho, que la misma, será presentada a las referidas empresas para su conocimiento y posible integración, por lo tanto, una vez generada la determinación de las mismas, se establecerán los alcances específicos para cada uno de los segmentos, se describen los lineamientos teóricos-prácticos para el impulso de la inteligencia ética como fundamento de la responsabilidad social corporativa en empresas de perforación petrolera.

De acuerdo a los resultados obtenidos, y la realidad de estas organizaciones, el aspecto de la inteligencia ética, no se encuentra debidamente formalizado en las mismas, aun cuando se generen prácticas que de manera informal involucran estos aspectos, es por ello que se hace necesario una primera intención relacionada la sensibilización y formación básica que debe ejecutarla organización con su personal y los relacionados.

Para tal propósito se hace fundamental que el personal de estas organizaciones comprenda a perfección el significado del inteligencia ética, como un modo de conducta personal y organizacional que permitirá generar competencias distintivas no sólo en el individuo sino además en la capacidad de dichas empresas, debido al fortalecimiento que provocará en dirección a la responsabilidad social corporativa, para ello habrá de disponerse de talleres, charlas, desarrolladas por especialistas externos, y la experiencia de algunos líderes que poseen dichas organizaciones.

Es importante que las organizaciones tomen en consideración que existe una serie de recursos bibliográficos disponibles en línea, los cuales pueden ser accedidos y descargados de manera libre y gratuita, además, se dispone la red de un portal en el cual se concentran las obras del autor Belohlavek (2007), así como algunos otros servicios que de manera privada son ofrecidos en este espacio lo cual representa un medio al alcance de las organizaciones para iniciar los procesos relacionados con la formación e integración del conocimiento.

El segundo lineamiento propuesto está destinado a la fundamentación e internalización de los aspectos de la inteligencia ética, para ello se han tomado en consideración las dimensiones que fueron asumidas en el estudio y en función a la necesidad detectada se ha planteado un conjunto de estrategias que permitirán generar un proceso de formalización.

En cuanto al marco normativo, es necesario que los miembros de la organización en conjunto con los gerentes y líderes, acudan a los procesos de formación de manera que les permita conformar este modo de actuación desde una óptica interna en función a los compromisos que se establecen con el entorno, por lo tanto, se requiere un trabajo conjunto, donde todas las partes de la empresa pueden realizar sus planteamientos de una manera equilibrada, y se brinde un espacio para la caracterización de estos recursos dentro de los cuales pudieran considerarse la elaboración de programas de formación y actualización dentro del tema, así como aquellos mecanismos que permitan optimizar la construcción de informes, políticas y recursos con carácter como son los códigos éticos.

En función a las etapas de la inteligencia ética, entendida ésta como un proceso que de manera progresiva va a permitir esa transformación personal y conductual, se recomienda como estrategia de trabajo la definición de mecanismos de seguimiento y monitoreo que permitan a la organización conocer el tránsito que se logra a través de las diferentes etapas de manera que se pueda instrumentar aquellas acciones que se consideren necesarias para garantizar el proceso evolutivo.

De igual manera se considera fundamental que la ontología del lenguaje como parte de la estrategia de inteligencia ética sea integrada en la gestión de las personas y la organización dentro de los procesos que comúnmente desarrolla teniendo como uno de los principales el aspecto de la comunicación, así como el lenguaje que corporativamente prevalecer en estas organizaciones, además los mecanismos para dirimir diferencias a partir de procesos de razonamiento y análisis sumado al resto de los elementos que han sido considerados desde la perspectiva teórica para el proceso descrito.

Un tercer lineamiento establecido en esta propuesta lo constituye el destinado a la generación de valor organizacional, se destaca en este aspecto la importancia de la inteligencia ética y por ello se espera que los líderes y los gerentes de estas organizaciones asumen un verdadero compromiso con el impulso de la inteligencia a través de múltiples acciones, debido a que esta integración ofrece mayores posibilidades para generar competitividad a la par del empoderamiento de la organización y sus miembros en función al entorno.

Dentro de esta acción se destaca el hecho que el componente humano de las empresas es decir la gerencia y su personal puedan constituir a partir del valor agregado en un elemento de alto apoyo que permita la transformación social del ciudadano, es decir que los principios de la inteligencia ética para favorecer indudablemente la visión del miembro de la organización para ubicarse no sólo en su contexto sino en la realidad del entorno como un elemento socialmente activo es decir un ciudadano de participación.

Asimismo, dentro de la misma organización, el personal puede representar también un colaborador el desarrollo de acciones en los distintos campos y áreas de trabajo, por ello, en este proceso y asumiera la inteligencia ética se estará en la posibilidad de considerar que los individuos no son solamente piezas de la organización sino que además son ciertamente seres humanos que tienen necesidades fundamentales las cuales deben ser entendidas e interpretadas, y que esa misma circunstancia caracteriza a quienes están en el entorno.

También los miembros de la organización, pueden asumir una condición de clientes, tanto de los procesos que se generan en la organización como de los beneficios que ésta puede proveerles según la naturaleza de la misma, y es en este caso en el cual debe existir un alto compromiso por parte del colectivo, en interpretar que se trata de seres vivos los cuales están en concordancia con la circunstancia del ambiente.

Por tal motivo se hace énfasis dentro de esta estrategia de la necesidad que los líderes de las organizaciones estén en la posibilidad de generar no solamente negocios rentables que signifique una promoción de valor para la organización sino que exista un intercambio equilibrado entre aquéllos las cosas que pueden dar y recibir esto permitirá por lo tanto un modo de hacer negocios añadiendo valor y nobleza al propósito.

Dentro de estos lineamientos, el fundamento estratégico está basado en la acción de la inteligencia ética, la cual servirá de plataforma para la transformación de las acciones que en materia de responsabilidad social corporativa han de acontecer en la organización, en este sentido el primero de los lineamientos propuestos está destinado al cambio de paradigma, no se trata en todo caso de una ruptura del modelo actual sino que por el contrario lo representa el enriquecimiento ético de las acciones con las cuales la organización responde a su compromiso.

Sobre este particular, se destaca el hecho que para las acciones de responsabilidad social como obligación social, se considera fundamental la actualización dentro de los esquemas operativos de la empresa del conocimiento de la base legal así como de aquellos aspectos que pudieran ser de soporte a la intención de la inteligencia ética dentro del marco jurídico vigente en el país, todo esto en función a lograr el cumplimiento de los compromisos que por ley establece el Estado, más aún si esta se relacionan con los elementos de la responsabilidad comunal.

Dentro de la intención de la responsabilidad social como reacción social, se plantea dentro de esta estrategia la construcción de indicadores e instrumentos de medición que permitan en todo caso determinar el impacto desde un punto de vista cuantitativo y cualitativo, lo cual servirá como fundamento para orientar nuevos esfuerzos o valorar el estatus actual de actuación en función a las metas alcanzadas.

De igual manera para el caso de la responsabilidad social como sensibilidad social, se hace necesario generar un proceso de actualización para las formas de actuación toda esta gestión se encuentra encaminada a dar respuestas coherentes con las necesidades que se plantean el entorno basado en una interacción positiva que permite el verdadero acercamiento de la empresa hacia la realidad del escenario social en el cual se pretende generar una actuación de beneficio. Es por ello que para cubrir de manera efectiva toda esta estrategia se considere necesario promover un proceso de inducción que involucre toda la empresa acerca de los nuevos modos de actuación.

Finalmente se genera el lineamiento para afianzar la vinculación organizacional, de esta manera la empresa ha de establecer como premisas funcionales que la línea de vinculación permita a los miembros en su totalidad “el trabajar para, el colaborar con y el comprar o adquirir en” lo cual resulta coherente con las estrategias fundamentadas en la inteligencia ética, elementos que permitirán garantías para lograr ser efectivo ante la incertidumbre que establece el futuro.

Cuando se considere que la línea de cambio estratégico logre un cambio sostenido, existirá la posibilidad de legitimar socialmente su poder como organización, lo cual se traduce en oportunidades de negocio con factibilidad futura, así mismo, podrá permitir lograr establecer la reputación corporativa para lograr disponibilidad del potencial humano.

Se presentan a continuación las conclusiones del estudio orientadas al análisis de los datos de acuerdo a las técnicas utilizadas, los resultados de la consulta realizada, permiten concluir que:

El marco normativo dispuesto para la inteligencia ética como fundamento de la responsabilidad social corporativa en las empresas de perforación petrolera no se encuentra verdaderamente desarrollado, debido a que las mismas no disponen de un mecanismo de trabajo y respuesta de manera formal para la inteligencia ética, por lo tanto dentro de este aspecto el elemento más tangible lo representa la elaboración de informes de gestión como una manera de plasmar las realidades de su gestión.

En la descripción de etapas de la inteligencia ética presentes en empresas de perforación petrolera, resulta importante destacar que aun cuando esta no es una estrategia de crecimiento que se encuentra instalada y formalizada dentro de estas organizaciones, estas empresas asumen algunas conductas y caracteres que son afines y propios de la inteligencia ética.

Al caracterizar la ontología del lenguaje como elemento de impulso en la inteligencia ética de las empresas de perforación petrolera, estos elementos propios del factor comunicativo han sido percibidos dentro de una categoría medianamente desarrollada, estos constituyen parte de la cotidianidad operativa de la organización y por lo tanto, se percibe en experiencias las cuales resultan fundamentales.

Se muestra un apego y cumplimiento a los aspectos de carácter legal así como aquellos aspectos relacionados a la responsabilidad comunal, lo cual se sustenta en la condición de desarrollo que revelan en estas empresas, aun cuando los elementos que resultan parte de la inteligencia ética no se encuentra en plenamente involucrados.

Los impactos relacionados en el estudio se encuentran debidamente consolidado dentro de estas organizaciones, gracias a la experiencia y años de ejecución que poseen las misas en materia de responsabilidad social.

Al interpretar la responsabilidad social corporativa como un asunto público o como un hecho que relaciona la comunicación con el gobierno, ambos elementos no se encuentran debidamente formalizados, a diferencia de la interpretación que se ofrece de este elemento para considerarlo como un factor de respuesta en su conducta ética.

Dentro del perfil que se evidencia en estas organizaciones existen condiciones que pueden ser consideradas como facilitadoras para la consolidación de la inteligencia ética, lo cual es propio del carácter corporativo de las mismas y por lo cual se acentúan los elementos de la responsabilidad social corporativa.

Belohlavek, P. (2007). The Unicist Ontology of Ethical Intelligence, 1a edición. Blue Eagle Group.

Clegg, S., Kornberger, M. y Rhodes, C. (2007). Business ethics as practice, British Journal of Management, 17, 107-122.

De la Cuesta, M. y Valor, C. (2003). Responsabilidad Social de la Empresa. Concepto, mediciones y desarrollo en España, Revista Boletín ICE Económico: Información Comercial Española, 7-19.

Denton, D.K. (2008). In business use the golden rule, Organization Development Journal, 26(3), 55-61.

Echeverría, R. (2009). Ontología del Lenguaje. Chile: Lom Ediciones S.A.

Fitch, H.G. (1976). Achieving corporate social responsibility, Academy of Management Review, 1, 38-46.

Galicia, S., Cardos, S.N., Hernández, M.M. y Velazco, R.T. (2008). La importancia de ejercer la responsabilidad social empresarial en las MIPyMES, para la preservación del medio ambiente, Coloquio de Investigación 2008-9-I, 4-11.

Gilli, J.J. (2011). Ética y empresa: Valores y responsabilidad social en la gestión, 1ª edición, 82. Buenos Aires: Granica.

Gómez, L. y Balkin, D. (2011). La Responsabilidad Social Empresarial, España.

González E., Marín, M. y González, M. (2007). La inteligencia ética: Alternativa para el logro de organizaciones educativas socialmente responsables, Multiciencias, 7(2), 134-143.

González, R. (2011). Evaluación de prácticas de responsabilidad social corporativa: comparación de las empresas españolas y chilenas en la Universidad de Granada, España (2011).

Hernández, V. (2011). Inteligencia emocional y gestión ética en gerentes de universidades privadas, Notas de tesis (Tesis Doctoral). Universidad Dr. Rafael Belloso Chacín, Maracaibo.

Ibáñez, C. L. y Egoscozábal, A. M. (2013). Metodologías de la investigación en las ciencias sociales: Fases, fuentes y selección de técnicas, Revista EAN, (64), 5-18.

López, R. y Deslauriers, J. P. (2011). La entrevista cualitativa como técnica para la investigación en Trabajo Social. Margen, revista de trabajo social y ciencias sociales, (61), 2-19.

Medina, M. (2009). Política organizacional, Concepto y esquema en la empresa, España.

Oviedo, J. (2011). Responsabilidad social e identidad corporativa en universidades públicas (Tesis Doctoral). Universidad Dr. Rafael Belloso Chacín, Maracaibo.

Padrón, N. (2011). Inteligencia ética y cultura organizacional en empresas mixtas del sector petrolero, Notas de tesis (Tesis Doctoral). Universidad Dr. Rafael Belloso Chacín, Maracaibo.

Pérez, A. (2010). Responsabilidad social corporativa y contraloría social en el sector, Notas de tesis (Tesis Doctoral). Universidad Dr. Rafael Belloso Chacín, Maracaibo.

Pírela, A., (2011). Inteligencia ética en la praxis potenciadora de valores humanos en universidades privadas, Notas de tesis (Tesis Doctoral). Universidad Dr. Rafael Belloso Chacín, Maracaibo.

Presas, M., y de León, C. M. (2011). Teorías implícitas de traductores principiantes. Una investigación cualitativa en traductología cognitiva, Sendebar, 22, 87-111.

Romero, G.E. (2006). Principios y valores éticos en las organizaciones bancarias respecto a la calidad del servicio y atención al cliente, Revista Venezolana de Gerencia, 11(36), 638-655.

Sanca Tinta, M. D. (2011). Tipos de investigación científica, Revista de Actualización Clínica Investiga, 12, 621.

Wartick, S. y Cochran, P. (1985). The evolution of the corporate social performance model, Academy of Management Review, 10, 758-769.

Zerpa, D. (2010). Responsabilidad Social de las Empresas, Venezuela (2010).

Zwetsloot, G. (2003). Rom management systems to corporate social responsibility, Journal of Business Ethics, 44, 201-207.

1. Universidad privada Dr. Rafael Belloso Chacin (URBE), Dr. en Ciencias de la Educación, leandromartinez0108@gmail.com

2. Líder de investigación SENNOVA, Líder del grupo de investigación TECNOVA del SENA, Docente catedrática Universidad de La Guajira. Ingeniera industrial y Contadora Pública, Esp. en Gerencia en Finanzas, Magister en Informática Educativa, Dra. en Ciencias Gerenciales. ecamargot@sena.edu.co

3. Grupo de Investigación Creciendo, Universidad de la Guajira. Licenciada en Pedagogía infantil, Doctora en Ciencias, Mención Gerencia. meredith@uniguajira.edu.co