![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 53) Ano 2017. Pág. 18

Josmar Almeida FLORES 1; Cíntia Rosina FLORES 2; Gleimiria Batista da COSTA 3

Recebido: 01/07/2017 • Aprovado: 28/07/2017

RESUMO: A contabilidade ambiental emerge como ferramenta para uma gestão sustentável, fornecendo informações que demonstrem soluções para equacionar danos ambientais. Este estudo é resultado de pesquisa qualitativa fundamentada em dados bibliográficos, evidenciando que na direção da convergência dos padrões contábeis brasileiros às Normas Internacionais de Contabilidade a contabilidade ambiental deve incluir o full cost (custo integral) de produção de um produto. Assim, a evolução de tais normas é um caminho a ser trilhado pelo Conselho Federal de Contabilidade para fornecer subsídios às decisões a serem tomadas pelas entidades, atendendo assim as exigências ambientais de sustentabilidade. |

ABSTRACT: Environmental accounting emerges as a tool for sustainable management, providing information that demonstrates solutions to equate environmental damage. This study is the result of qualitative research based on bibliographical data, showing that in the direction of the convergence of Brazilian accounting standards to International Accounting Standards, environmental accounting should include the full cost of producing a product. Thus, the evolution of such standards is a way to be followed by the Federal Accounting Council to provide subsidies to the decisions to be taken by the entities, thus meeting the environmental requirements of sustainability. |

A definição de sustentabilidade principiou na Conferência das Nações Unidas sobre o Meio Ambiente Humano ocorrida em Estocolmo em 1972, porém foi o Relatório de Brundtland de 1987 que definiu que o uso sustentável dos recursos naturais deve “suprir as necessidades da geração presente sem afetar a possibilidade das gerações futuras de suprir as suas” (SANTOS; FERREIRA 2011, p. 58).

Nesse sentido, o termo sustentabilidade é empregado visando garantir que as ações e atividades humanas, utilizadas para prover as necessidades do homem, sejam realizadas de forma a não comprometer as próximas gerações, “ou seja, a sustentabilidade está diretamente relacionada ao desenvolvimento econômico e material sem agredir o meio ambiente [...].”. Assim, caracteriza-se por ser um empreendimento sustentável como aquele que “possui em suas diretrizes a preocupação constante com o meio ambiente e a população afetada, direta ou indiretamente, por sua atuação”, sendo a contabilidade ambiental ferramenta para a gestão sustentável da entidade (SANTOS; FERREIRA, 2011, p. 57-58).

Contemporaneamente o meio ambiente é elemento essencial nas diversas áreas do conhecimento, e por isso à necessidade de ser abordado nas empresas como um tema transversal de responsabilidade social e ambiental, considerando que abarca questões que ultrapassam o próprio meio, envolvendo as relações deste com o homem (BRAGA, 2007).

Assim, “Se o uso dos recursos naturais não afetasse as relações econômicas e, principalmente para a contabilidade, o patrimônio das organizações, não haveria necessidade de relatar e medir esses fatos e, portanto, ela não seria necessária.” (FERREIRA, 2006, p. 11).

O consagrado objeto desta ciência, ou seja, a riqueza das células sociais, passou, instintivamente, por uma ampliação indagativa. Rompeu-se a barreira do ambiente interno das empresas e instituições e passou-se a buscar conexões com fatos de maior amplitude. O conhecimento contábil foi pressionado pelos avanços científicos e tecnológicos, tanto como pelas profundas alterações dos entornos da riqueza. Tal rompimento, todavia, exigiu mudanças de métodos científicos e de óticas de observação para que pudesse, inclusive, utilizar racionalmente os progressos e atender com maior adequação às novas necessidades das empresas e instituições. (SÁ, 2002, p. 48)

Nesse cenário, observa-se que o objetivo central da Contabilidade é prover de informações seus usuários, quais sejam, os gestores, investidores, credores, clientes, trabalhadores, dentre outros, sopesando que o desenvolvimento da Contabilidade Ambiental decorre primariamente da necessidade de proporcionar subsídios apropriados às particularidades de uma gestão ambiental (FERREIRA, 2006).

Em nosso entendimento, a Contabilidade é objetivamente um sistema de mensuração, avaliação e divulgação, centrado nos usuários da informação, destinado a provê-los (os usuários) com demonstrações contábeis e outros meios de transparência, permitindo-lhes análise de natureza econômica, financeira, social, ambiental, física e de produtividade das empresas (entidades de caráter geral). (TINOCO, KRAEMER, 2011, p. 8).

Portanto, a gestão ambiental contém como finalidade máxima fornecer benefícios à empresa que suplantem, anulem ou minimizem os custos das degradações originadas em decorrência das atividades da empresa, em maior ou menor grau conforme a tipologia das mesmas, conforme ilustrado esquematicamente na figura 1 através da apresentação de aspectos relevantes que vêm contribuindo para uma maior preocupação das organizações em relação ao meio ambiente:

Gestão ambiental é o sistema que inclui a estrutura organizacional, atividades de planejamento, responsabilidades, práticas, procedimentos, processos e recursos para desenvolver, implementar, atingir, analisar criticamente e manter a política ambiental. É o que a empresa faz para minimizar ou eliminar os efeitos negativos provocados no ambiente por suas atividades. (TINOCO, KRAEMER, 2011, p. 89).

Figura 1

Aspectos importantes que vêm contribuindo para uma maior

preocupação das organizações em relação ao meio ambiente.

Fonte: Campos (1996).

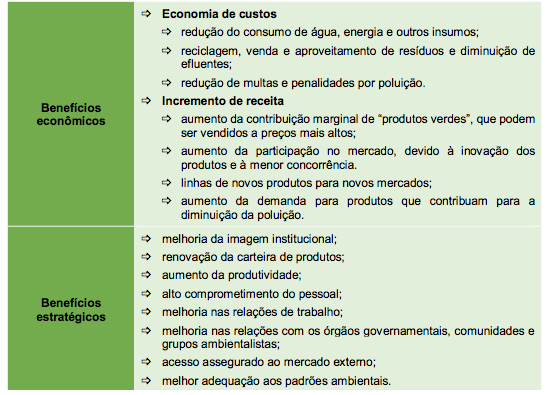

Nesse lume, vislumbra-se que a gestão ambiental corrobora proporcionando benefícios ao ambiente e a entidade (quadro 1), ademais à crescente concorrência global somadas as perspectivas dos clientes não se limitam à busca de determinado nível de qualidade ao menor custo, pois estão mais sabedores e predispostos a consumir produtos que respeitem o ambiente, o que demonstra vantagens ambientais e organizacionais (TINOCO, KRAEMER, 2011).

No processo da Gestão Ambiental a Contabilidade Ambiental tem como papel analisar os investimentos que a empresa realiza com intuito de proteger a natureza em face dos danos que a impactam negativamente, do mesmo modo como é aplicado objetivando que sua atuação não gere lesões à ecologia (SÁ, SÁ, 2009).

Os conceitos apresentados, imbricando a Contabilidade Ambiental enquanto ferramenta de implementação da Gestão Ambiental, dão-se a partir da visão aprimorada que a contabilidade desenvolveu, principalmente após a padronização internacional de procedimentos contábeis, implantados para atender às particularidades de tal gestão por meio do fornecimento de informações adequadas, precisas e atuais.

Corroborando, Costa (2012, p. 29-30) dispõe que: “Pode-se definir contabilidade ambiental como o estudo do patrimônio ambiental, bens, direitos e obrigações ambientais das entidades. Seu objetivo é fornecer aos usuários, internos e externos, informações dos eventos ambientais que causam modificações na situação patrimonial [...].”.

Quadro 1

Benefícios da gestão ambiental.

Fonte: Adaptado de North (1992 apud TINOCO, KRAEMER, 2011).

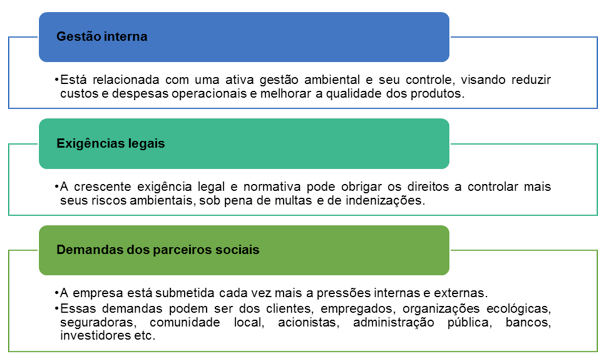

Doutrinariamente, os autores têm se posicionado, majoritariamente, no sentido aplicar a contabilidade na promoção de dados que encorajem a empresa a caminhar em busca da sustentabilidade e ainda de obstar resultados que afetem negativamente o ambiente (FERREIRA, 2006). Para tanto, faz-se necessário que à adoção da contabilidade ambiental pelas entidades fundamentem-se em três razões básicas: gestão interna; exigências legais; e demandas dos parceiros sociais (figura 2), segundo entendimento de Tinoco, Kraemer (2011).

Figura 2

Razões básicas em que se fundamenta a adoção da contabilidade ambiental.

Fonte: Adaptado de Tinoco, Kraemer (2011).

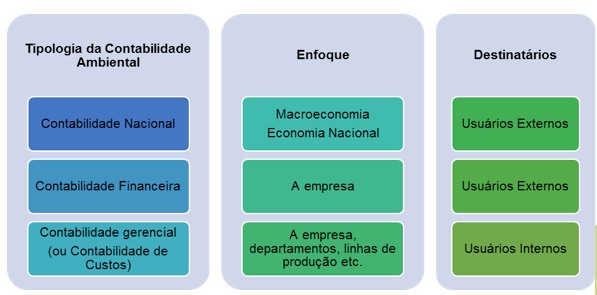

Além das razões basilares em que se fundamenta a adoção da contabilidade ambiental, como uma das vertentes da contabilidade utilizada na evidenciação e espelho nas relações das empresas com o ambiente, há ainda que se classificar as tipologias da contabilidade ambiental, para melhor compreensão do tema em estudo. Tal divisão é descrita pela United States Environmental Protection Agency – EPA (2017) ao classificar a contabilidade ambiental em: contabilidade nacional; contabilidade financeira; e contabilidade gerencial, conforme apresentado na figura 3 (TINOCO; KRAEMER, 2011).

Figura 3

Tipos e enfoques de contabilidade ambiental.

Fonte: Adaptado de Tinoco, Kraemer (2011).

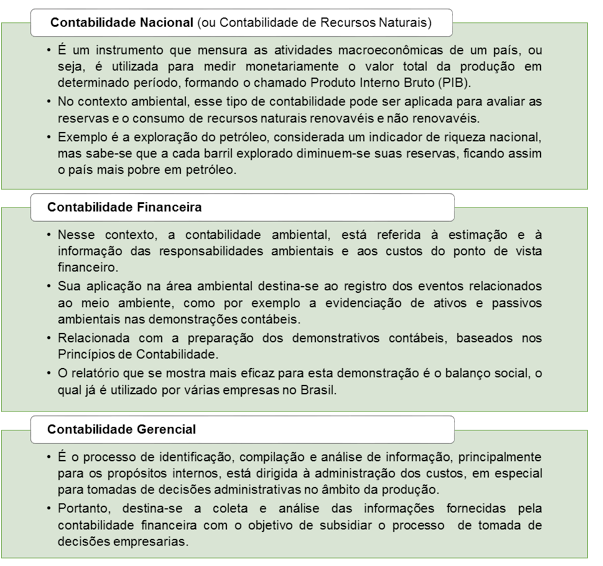

Portanto, segundo Costa (2012), há três possíveis contextos em que se aplica o termo Contabilidade Ambiental: o primeiro aplicado a contabilidade nacional, englobando aspectos macroeconômicos, e os outros dois, contabilidade financeira e contabilidade gerencial, relacionados à realidade microeconômica, como uma unidade empresarial (figura 4).

Figura 4

Definições das tipologias da contabilidade ambiental.

Fonte: Adaptado de Costa (2012).

Nesse contexto, tem-se na contabilidade gerencial a tipologia que melhor se aplica na gestão ambiental, visto que para gerir o ambiente faz-se indispensável um constante controle financeiro a fim de otimizar o resultado da política ambiental (COSTA, 2012). Mas como a Contabilidade irá atingir sua finalidade? Ou seja, como vai fornecer às pessoas interessadas informações sobre um determinado patrimônio? Como fornecer as informações oriundas das operações e da evolução patrimonial, para permitir um adequado planejamento das metas futuras da empresa?

Nesse momento surge no cenário contábil as técnicas contábeis, escrituração, demonstração, auditoria e análise das demonstrações contábeis ou financeiras, como instrumento garantidor do alcance de tal escopo, como forma pela qual o contabilista realiza suas funções, com a finalidade de: registra, controlar, expor, verificar a correção e interpretar o patrimônio e suas variações, consistindo assim, em procedimentos através dos quais se pode pôr em prática a ciência contábil e seus princípios (FERREIRA, 2010). Corroborando com esse entendimento, Montoto (2011, p. 42) afirma que as:

Técnicas contábeis são os procedimentos práticos utilizados para a coleta de dados (captação), para o registro de forma acumulada desses dados nos livros contábeis, para a elaboração dos relatórios (demonstrações financeiras), bem como suas análises e checagens.

Sá (2017, p. 2) comenta que “As técnicas contábeis de orçamentos, registros, auditoria e análise, têm realizado progressos notórios, no sentido de auxiliar a gestão das empresas em seus esforços de contribuição para a preservação e enriquecimento do ambiente externo.”. Destaca-se que na aplicação das técnicas contábeis é imperioso a utilização dos elementos contábeis, ou elementos patrimoniais, que compõem o patrimônio, e segundo algumas teorias, podem ser positivos ou negativos e ativos ou passivos (SÁ; SÁ, 2009).

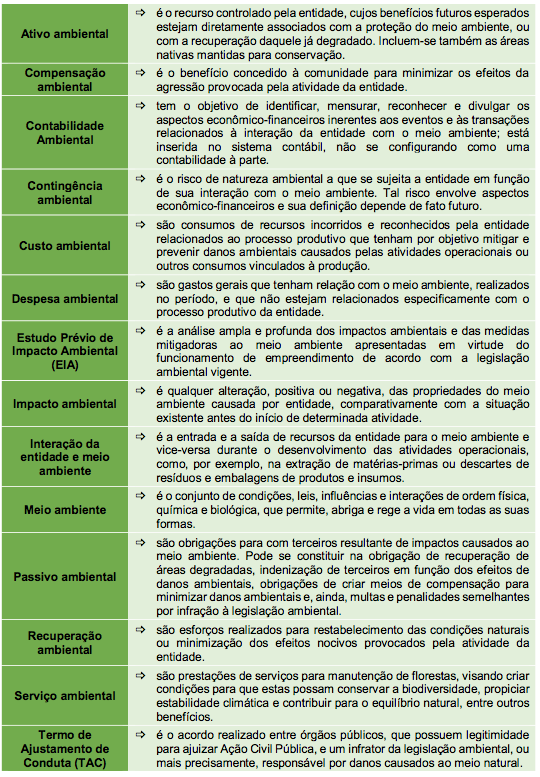

A classificação dos elementos contábeis meio ambiente são realizadas segundo a teoria contábil em contas patrimoniais (ativo ambiental, passivo ambiental; e patrimônio líquido ambiental) e contas de resultado (receita ambiental, despesa ambiental, custo ambiental, ganho ambiental e perda ambiental), buscando apresentar maior evidência às contas que contemplem fatos contábeis relevantes para a gestão ambiental. (BRAGA, 2007; COSTA, 2012). O quadro 2 apresenta algumas definições de termos básicos utilizados nas contas da contabilidade ambiental, de acordo com o item 4 da minuta da NBC TE Interação da entidade com o meio ambiente.

Quadro 2

Definições de termos usuais na contabilidade ambiental.

Fonte: Adaptado do item 4 da minuta da NBC TE

Interação da entidade com o meio ambiente.

Diante desse cenário de implementações de regulamentações e entendimento globalizados, por meio das normas internacionais de contabilidade, adotadas pelo Brasil, as “Empresas têm evidenciado seu envolvimento em questões ambientais, quer através da elaboração do Balanço Social, ou ainda, através de evidenciação de sua inserção visando à preservação do meio ambiente no relatório da administração [...].” (TINOCO, KRAEMER, 2011, p. 235).

O presente estudo é resultado de uma pesquisa qualitativa, na qual a verdade não é vislumbrada numérica ou estatisticamente, pois, o pesquisador participa, compreende e interpreta. Quanto a caracterização da investigação segundo os procedimentos técnicos, ou seja, qual o tipo de delineamento a ser adotado, alicerça-se em um método bibliográfico e documental (MICHEL, 2009).

Bibliográfico enquanto interpreta e discute um tema com fundamento em referências teóricas publicadas em livros, revistas, periódicos e artigos científicos, esta perpassa todos os momentos do trabalho acadêmico, sendo empregada em todos os estudos; documental ao valer-se precipuamente de fontes as quais ainda não auferiram organização, tratamento analítico e publicação específica, como no caso das Normas Brasileiras de Contabilidade aqui analisadas, ponto relevante de tal tipologia fundamenta-se no fato da mesma constituir em fonte abundante e estável de dados, possuindo um custo baixo sem exigir que o pesquisador tenha aproximação com os sujeitos da pesquisa, o que proporciona maior imparcialidade (CHEMIN, 2015).

A coleta dos dados deu-se através de consulta on line no sítio do Conselho Federa de Contabilidade. Primeiro pesquisou-se as Resoluções que em sua ementa possui como palavra-chave o termo “ambiente”: Legislação; Resoluções; Ementa (ambiente) + Consultar <http://www2.cfc.org.br/sisweb/sre/Default.aspx>. Num segundo momento verificou-se as normas que estão em fase de construção, utilizando-se o termo ambiente na opção “Buscar”: Vice-Presidência Técnica, Audiência Pública, Audiências Encerradas + buscar “ambiente” (Ctrl+F) <http://cfc.org.br/tecnica/audiencia-publica/audiencias-encerradas/>.

Na direção da convergência dos padrões contábeis brasileiros às Normas Internacionais de Contabilidade a contabilidade brasileira têm passado por adaptações para atender as exigências dos padrões estipulados pelo International Accounting Standards Board - IASB (ou Junta de Normas Internacionais de Contabilidade), que ao debater as diferenças entre normas contábeis de diferentes países assevera seu comprometimento em minimizar tais diferenças através da harmonização das regulamentações, normas contábeis e procedimentos relacionados com a preparação e apresentação de demonstrações contábeis (Gruenfeld 2012).

Segundo Ferreira (2006) a contabilidade ambiental inclui-se na referida padronização internacional de procedimentos contábeis, devido a necessidade de apresentar informações adequadas às particularidades de uma gestão ambiental. Com intuito de desenvolver um quadro teórico referencial para uma contabilidade voltada para a sustentabilidade a Organização das Nações Unidas (ONU) estabeleceu em 1992 o International Accounting and Reporting Issues (ou Questões Internacionais de Contabilidade e Relatórios), onde tratou em item destacado a contabilidade ambiental, e em suas recomendações finais considerou que:

[...] a contabilidade ambiental, tanto em nível macro como microeconômico, deveria incluir a identificação de uma atividade, sua mensuração, e comunica-la ou evidencia-la. Num contexto de desenvolvimento sustentável, era necessário incluir o full cost (custo integral) de produção de um produto, o qual deveria incluir todos os custos ambientais não registrados (FERREIRA, 2006, p. 73).

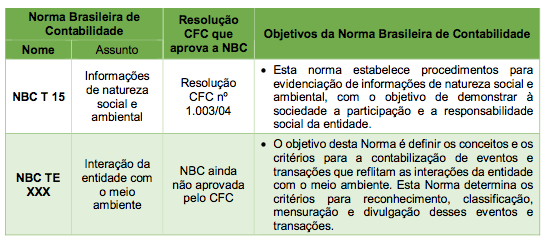

Nesse contexto, a contabilidade ambiental no Brasil tem evoluído através das Normas Brasileiras de Contabilidade (quadro 3), sendo que no ano de 2004 a Resolução do Conselho Federal de Contabilidade (CFC) nº 1.003 aprovou a Norma Brasileira de Contabilidade NBC T 15, estabelecendo procedimentos para evidenciação de informações de natureza social e ambiental, com o objetivo de demonstrar à sociedade a participação e a responsabilidade social da entidade. Atualmente o Conselho Federal de Contabilidade apresentou em audiência pública minuta da Norma Brasileira de Contabilidade NBC TE XXX que regulamenta, especificamente, a interação da entidade com o meio ambiente, a ser aplicada a todas as atividades econômicas que causem ou venham a causar, direta ou indiretamente, algum tipo de impacto ao meio ambiente, o qual pode ser de natureza positiva ou negativa.

Quadro 3

Evolução das Normas Brasileiras de Contabilidade

(NBC) que tratam da Contabilidade Ambiental.

A NBC T 15, embora em vigor a menos de uma década, não tratou o tema da contabilidade ambiental na amplitude necessária, isso porque a referida norma sequer é especifica sobre o tema, disciplinando apenas a forma de divulgação das informações de natureza ambiental, conforme disposto no item 15.2.4 - Interação com o Meio Ambiente.

Diferindo da NBC T 15, a minuta da NBC TE XXX, ao entrar em vigor, disciplinará exclusivamente a interação da entidade com o meio ambiente, tendo natureza geral e aplicando-se a todas as atividades econômicas que causem ou venham a causar, direta ou indiretamente, algum tipo de impacto ao meio ambiente, o qual pode ser de natureza positiva ou negativa. No entanto, a própria NBC TE XXX reconhece que ainda não é conclusa sobre o assunto, ao afirma que “as operações de comercialização de Redução Certificada de Emissões (RCE) e valores ambientais a elas relacionadas serão tratadas em norma específica”.

Este estudo evidenciou que a contabilidade ambiental surge com a finalidade de auferir os resultados das atividades de entidades ao relacionarem-se com o meio ambiente, sendo um instrumento para o desenvolvimento sustentável. Após análise dos dados levantados observou-se que a evolução das Normas Brasileiras de Contabilidade Ambiental é um caminho a ser trilhado pelo Conselho Federal de Contabilidade, para então fornecer subsídios as entidades que utilizarão das informações obtidas através da contabilidade ambiental como ferramenta para uma gestão sustentável, tornando-se entidades sustentáveis.

BRAGA, Célia (Org.). Contabilidade ambiental: ferramenta para a gestão da sustentabilidade. São Paulo: Atlas, 2007.

CAMPOS, Lucila Maria de Souza. Um estudo para definição e identificação dos custos da qualidade ambiental. 1996. Disponível em: <http://www.eps.ufsc.br/disserta96/campos/index/index.htm>. Acesso em 27 de fev. 2017.

CHEMIN, Beatris Francisca. Manual da Univates para trabalhos acadêmicos: planejamento, elaboração e apresentação. 3 ed. Lajeado/RS: Editora da Univates, 2015.

CONSELHO FEDERAL DE CONTABILIDADE (CFC). NBC T 15: informações de natureza social e ambiental. Disponível em: <http://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2004/001003>. Acesso em: 8 de mar. 2017.

CONSELHO FEDERAL DE CONTABILIDADE (CFC). NBC TE XXX interação da entidade com o meio ambiente. Disponível em: <http://www.cfc.org.br/uparq/nbc_te_interacao_da_entidade_meio_ambiente.pdf>. Acesso em: 18 de jan. 2017.

COSTA, Carlos Alexandre Gehm. Contabilidade ambiental: mensuração, evidenciação e transparência. São Paulo: Atlas, 2012.

FERREIRA, Aracéli Cristina de Sousa. Contabilidade ambiental: uma insformação para o desenvolvimento sustentável. 2ª ed. São Paulo: Atlas, 2006.

FERREIRA, Ricardo José. Contabilidade básica. 8ª ed. Rio de Janeiro: Ferreira, 2010.

GRUENFELD, Luís Carlos. As normas internacionais de contabilidade. Brasília, 2007. Disponível em: <http://www.cpc.org.br/noticias25.htm>. Acesso em: 18 de jan. 2017.

MICHEL, Maria Helena. Metodologia e pesquisa científica em ciências sociais. São Paulo: Atlas, 2009.

MONTOTO, Eugenio. Contabilidade geral esquematizado. São Paulo: Saraiva, 2011.

SÁ, Antônio Lopes de. Considerações gerais sobre a contabilidade aplicada ao meio ambiente natural. Disponível em: <http://www.lopesdesa.com.br/artigos/ambiental/>. Acesso em: 28 de fev. 2017.

SÁ, Antônio Lopes de. A nova realidade contábil e a concepção científica do neopatrimonialismo como ação intelectual além da inteligência artificial. Revista Brasileira de Contabilidade. Brasília, DF: ano 31, nº 133, p.47-55, jan/fev. 2002.

SÁ, Antônio Lopes. SÁ, Ana Maria Lopes. Dicionário de contabilidade. 11ª ed. São Paulo: Atlas, 2009.

SANTOS, J.V., FERREIRA, R.C. Planejamento ambiental. Curitiba/PR: Instituto Federal do Paraná, 2011.

TINOCO, João Eduardo Prudêncio. KRAEMER, Maria Elisabeth Pereira. Contabilidade e gestão ambiental. 3ª ed. São Paulo: Atlas, 2011.

UNITED STATES ENVIRONMENTAL PROTECTION AGENCY (EPA). Nuestra misión. Disponível em: <http://www.epa.gov/espanol/sobreepa/index.html>. Acesso em: 28 de fev. 2017.

1. Bacharel em Ciências Contábeis, Especialista em Direito Tributário e Mestre em Ambiente. Professor do Departamento Acadêmico de Ciências Contábeis. Universidade Federal de Rondônia. josmar.flores@unir.br

2. Bacharel em Direito. Especialista em Docência Universitária. Mestre em Ambiente. Professora do Departamento Acadêmico de Ciências Contábeis. Universidade Federal de Rondônia. cintia.rosina@unir.br

3. Bacharel em Ciências Contábeis. Mestre e Doutora em Desenvolvimento Regional. Professora do Departamento Acadêmico de Ciências Contábeis. Universidade Federal de Rondônia. gleimiria@unir.br