![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 59) Año 2017. Pág. 2

Daniel CARDONA Valencia 1; Jairo BECERRA Arevalo 2; David RODRÍGUEZ 3

Recibido: 05/08/2017 • Aprobado: 03/09/2017

RESUMEN: Este documento muestra los resultados de un análisis bibliométrico sobre riesgos financieros, su evolución y tendencias. La metodología incluye construcción y análisis de indicadores bibliométricos de cantidad y calidad, así como un análisis de estructura topológica de autores entre 2007 y 2017. Como resultado, se encuentra un campo de constante exploración con estudios cuantitativos focales, direccionados a la gestión, explicación y pronóstico de riesgos, con interesantes conexiones a temas como responsabilidad social empresarial y aplicaciones en pequeña y mediana empresa. |

ABSTRACT: This document shows the results of a bibliometric analysis about the evolution and trends of financial risks. The methodology includes construction and analysis of quantity and quality bibliometric indicators, as well as an analysis of topological structure of authors between 2007 and 2017. As a result, there is a field of constant exploration with local quantitative studies, directed to the management and risk forecast. Moreover, interesting connections with corporate social responsibility and applications in small and medium-sized enterprises. |

La literatura tradicional de Markowitz (1959) y Sharpe (1970) hablan de a diversificación financiera como la mejor estrategia para reducir volatilidades y obtener eficiencia. A partir de estos modelos otros autores como Hull y White (1987) y Bachelier (1995) definen la gestión del riesgo como la respuesta a la posibilidad de que los beneficios sean menores de los esperados o de que en algún caso no se tenga ningún retorno. Según Ebrahimi y Lehar (2017) la poca longevidad de los ciclos económicos y las “constantes” recesiones han marcado señales de alerta para la regulación y manejo del mundo financiero presentando nuevos retos con relación a políticas y estrategias innovadoras que logren administrar el riesgo con visiones profundas y macroeconómicas. Gil, González y Villanueva (2011) destacan la gran cantidad de cambios que han sufrido los mercados en los últimos años en su entorno competitivo, los mayores desde su creación a principios del siglo XVII relacionadas con la consolidación entre mercados, desarrollos tecnológicos que permiten mayor velocidad, oferta y competencia y por ende nuevos y mayores riesgos. Este artículo establece como objetivo la presentación de los resultados de un estudio bibliométrico relativo a la teoría de gestión de riesgos financieros, que permita determinar el estado actual, la evolución las tendencias y que sea referente para investigaciones futuras. Su desarrollo se basa en el apoyo teórico sobre el uso de estrategias y desarrollo de modelos actuales para dicha gestión. Contó con la búsqueda de la información necesaria para el estudio en la base de datos SCOPUS; de igual manera, el procesamiento de la información se lleva a cabo usando MS Excel y Thomson Data Analyzer para los análisis correlaciónales. Se construyeron e identificaron indicadores con relación al número de publicaciones, la correlación de palabras claves y a la configuración que presenta la red de investigadores. Inicialmente se presenta el campo del uso teórico de la gestión de riesgos, exponiendo los antecedentes, los conceptos relevantes y las características. En continuidad se interviene en la pertinencia de un estudio bibliométrico, identificando conceptos claves e indicadores utilizados para este análisis; siguiendo inmediatamente después, con el análisis bibliométrico de la temática en cuestión, y el uso de indicadores de cantidad, calidad y estructura. Para cerrar se presentan conclusiones sobre la temática, afirmando que es un campo en auge y creciente con gran dispersión y difusión, en autores y en revistas. También se presenta un estudio correlacionar con la red de autores y palabras claves estableciendo relación entre temáticas.

Las estrategias de gestión en los negocios modernos requieren análisis de todos los posibles efectos teniendo en cuenta la gran cantidad de variables relacionadas, especialmente de factores externos difíciles de controlar. Muchos estudios buscan mejorar o conectar la innovación y la gestión de riesgos en negocios especialmente a través de estudios empíricos que buscan revelar los efectos o explicar el rol vital de los mercados financieros como constructor de nuevas estrategias para administrar recursos (Gök & Peker, 2017).

De acuerdo con Bromiley et. all (2017) uno de los mayores intereses de las empresas, de los investigadores y desarrolladores invierten sus energías en indicadores de riesgos como parte clave en la gestión estratégica de negocios. El interés por el análisis y control de riesgos es latente y en los últimos diez años ha presentado importantes transformaciones y conexiones fundamentales con matemáticas, estadística, econometría y psicología generando dinámicas interesantes que deben ser seguidas para comprender la expansión del concepto en diferentes dimensiones (Koh, Avvari, & Tan, 2016). De esta hipótesis se desata la posibilidad de realizar seguimiento al aporte de informaciones relevantes que den una idea sobre el desarrollo temático.

La Bibliometría es definida como una medida de textos e información (Norton, 2000; Lee, 2009). El termino fue introducido por Garfield (1955), quien estableció la técnica del análisis bibliométrico como la estrategia que recoge métodos estadísticos y matemáticos con las que se puede analizar y medir la cantidad y calidad de las publicaciones con las cuales se pueden definir tendencias y tomar decisiones siguiendo patrones que pueden no ser evidentes y que pueden determinar avances y desarrollos científicos (Van Raan, 2005). Para generar aseveraciones se utiliza la ley de Lotka, Zipf y Bradford descritas por Potter (1981).

De acuerdo con Rueda (2007) un estudio de Bibliometría se puede desarrollar y expandir tanto como la información disponible lo permita, por lo cual es fundamental garantizar confiabilidad informativa para poder garantizar generación de conocimiento e impacto (Escorcia Otalora, 2008).

Estos estudios bibliométrico consisten en evaluar las bases de datos con indicadores de diferente naturaleza que buscan determinar impacto, evolución, estado del arte y tendencias (Sancho, 1990).

Varios autores han propuesto variedad de indicadores para la evaluación de los estudios bibliométrico (Norris, 2007; Savoy, 2005; Sancho, 1990) con diferentes criterios como la accesibilidad de los documentos, la cantidad de citaciones, la cobertura de las publicaciones y las correlaciones entre palabras claves. Estos conceptos favorecen bases de datos como SCOPUS y Google Scholar e ISI por encima de las demás bases de datos disponibles a la fecha, de manera que su uso en la literatura es frecuente (Hall, 2011).

Las efectividades de las mediciones se basan en el uso de pertinentes indicadores que ayuden en el diagnostico apropiado para el área de investigación y existen gran variedad de métodos para desarrollar los análisis (Chao, 2007). Otros autores como Durieux y Gevenois (2010) describen los cuidados que se deben tener y la necesidad de una metodología clara para el desarrollo de su forma de cálculo, su representación y su interpretación. De igual manera dichos autores describen tres tipologías de indicadores bibliométrico en los cuales se basa este documento:

de cantidad para medir la productividad, de calidad para determinar impactos y de estructura para establecer conexiones. En todos los casos se hace importante medir más de un indicador para confirmar las hipótesis (Durieux, 2010)

Los indicadores de cantidad (tales como numero de publicaciones y publicaciones en las mejores revistas del área específica) ayudan a identificar términos de productividad de los investigadores, de las revistas o de las universidades con relación a cuantas publicaciones realizan por un rango de tiempo (Durieux, 2010).

Los indicadores de calidad determinan la frecuencia con la que se dan citaciones y finalmente los indicadores de estructura relacionan y conectan las publicaciones, los autores, las palabras claves y las coautorías (Durieux, 2010).

A continuación, se presenta el desarrollo procedimental para la realización del Análisis bibliométrico de la gestión de riesgos financieros y su relación con términos claves como innovación, al igual que los indicadores construidos, los resultados y su interpretación. Como fuente informativa se obtuvieron datos de SCOPUS como referente de búsqueda de información bibliográfica ya que ofrece acceso a diferentes bases de datos interdisciplinarias, permite realizar filtros informativos, es accesible y maneja gran cantidad de fuentes.

Se define la siguiente ecuación de búsqueda donde se priorizan términos asociados al tema y se realizan algunas exclusiones. A partir de la literatura exploratoria consultada, se identificaron como términos relativos riesgos financieros las expresiones financial risk e innovation y la relación con Bussines Management y finance. La siguiente es la ecuación de búsqueda que cuenta con un total de 16010 registros:

financial AND Risk AND innovation AND ( LIMIT-TO ( PUBYEAR,2017) OR LIMIT-TO ( PUBYEAR,2016) OR LIMIT-TO ( PUBYEAR,2015) OR LIMIT-TO ( PUBYEAR,2014) OR LIMIT-TO ( PUBYEAR,2013) OR LIMIT-TO ( PUBYEAR,2012) OR LIMIT-TO ( PUBYEAR,2011) OR LIMIT-TO ( PUBYEAR,2010) OR LIMIT-TO ( PUBYEAR,2009) OR LIMIT-TO ( PUBYEAR,2008) OR LIMIT-TO ( PUBYEAR,2007) ) AND ( EXCLUDE ( SUBJAREA,"SOCI" ) OR EXCLUDE ( SUBJAREA,"COMP" ) OR EXCLUDE ( SUBJAREA,"ENGI" ) OR EXCLUDE ( SUBJAREA,"MEDI" ) OR EXCLUDE ( SUBJAREA,"DECI" ) OR EXCLUDE ( SUBJAREA,"ENVI" ) OR EXCLUDE ( SUBJAREA,"ARTS" ) OR EXCLUDE ( SUBJAREA,"MATH" ) OR EXCLUDE ( SUBJAREA,"ENER" ) OR EXCLUDE ( SUBJAREA,"AGRI" ) OR EXCLUDE ( SUBJAREA,"PSYC" ) OR EXCLUDE ( SUBJAREA,"BIOC" ) OR EXCLUDE ( SUBJAREA,"EART" ) OR EXCLUDE ( SUBJAREA,"NURS" ) OR EXCLUDE ( SUBJAREA,"PHAR" ) OR EXCLUDE ( SUBJAREA,"MULT" ) OR EXCLUDE ( SUBJAREA,"PHYS" ) OR EXCLUDE ( SUBJAREA,"HEAL" ) OR EXCLUDE ( SUBJAREA,"MATE" ) OR EXCLUDE ( SUBJAREA,"CENG" ) OR EXCLUDE ( SUBJAREA,"IMMU" ) OR EXCLUDE ( SUBJAREA,"NEUR" ) OR EXCLUDE ( SUBJAREA,"CHEM" ) OR EXCLUDE ( SUBJAREA,"VETE" ) OR EXCLUDE ( SUBJAREA,"DENT" ) OR EXCLUDE ( SUBJAREA,"Undefined" ) )

La ecuación de búsqueda arrojó aquellos artículos que en su título o palabras clave contenían alguno de los términos equivalentes para financial risk y la definición innovation separados entre ellos no más de tres palabras, y alguno de los términos equivalentes bussines management sin importar su ubicación relativa. Se restringió a un período específico de los diez últimos años con el fin de capturar los indicadores durante un horizonte temporal reciente para realizar un análisis dinámico de las redes, y se circunscribió a las áreas de conocimiento bussines management, accounting, economics, econometrics y finance por ser consideradas por los autores como áreas que desarrollan teoría al respecto de la microestructura de mercados financieros.

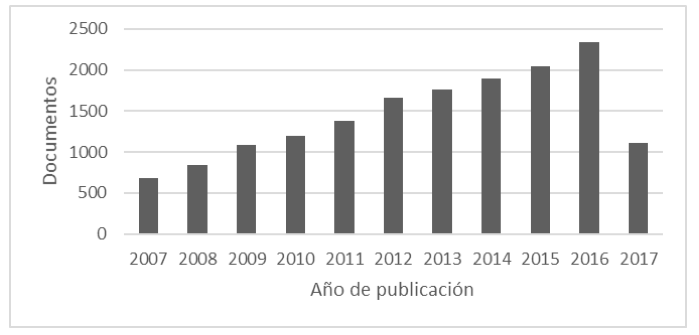

Con relación a la ecuación de búsqueda presentada anteriormente, en las siguientes gráficas se muestran los indicadores de cantidad calculados para el tema análisis bibliométrico. Los indicadores muestran un crecimiento exponencial a medida que pasan los años (gráfica 1), haciéndose evidente el uso de la temática y el creciente interés. Para el año 2017 se tienen datos parciales por lo cual se denota un valor inferior.

Gráfica 1

Cantidad de publicaciones por año.

Fuente: Elaboración propia a partir de datos Scopus

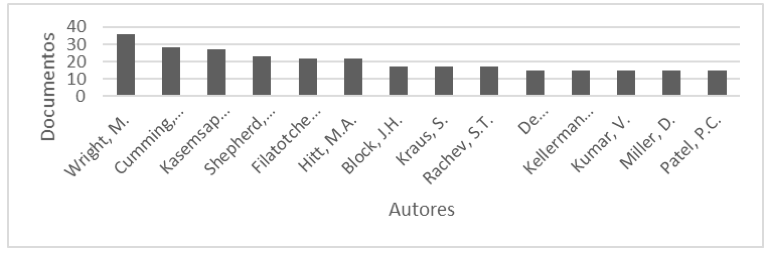

También se observan los autores con más publicaciones, siendo Mike Wright el autor más representativo con treinta y seis publicaciones (Gráfica 2). Este autor presenta análisis del impacto de la diversificación de activos y nuevas alternativas financieras como micro finanzas, crowdfunding y peer-to-peer innovation, con estudios empíricos y estudios cualitativos. Le sigue Douglas Cumming con 28 documentos dedicando sus textos a hablar de perspectivas internacionales y alternativas para impactos económicos de crisis.

Gráfica 2

Cantidad de publicaciones por autor

Fuente: Elaboración propia a partir de datos Scopus

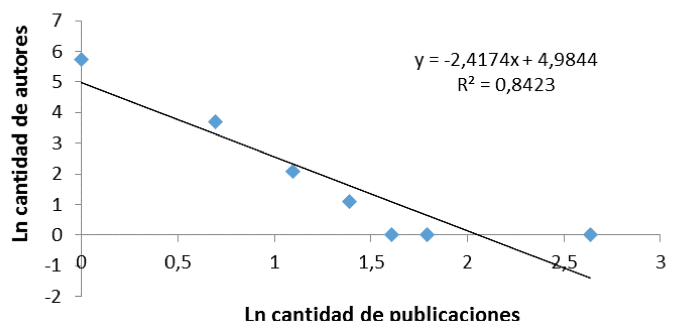

La productividad de los autores no cumple la ley de Pareto. Puesto que, el 30,84% de los autores publica el 92% de las publicaciones. Y dada esta situación, se separaron los autores por grado de relevancia (en cuartiles) obteniendo que el 9.07% de los autores publica el 25% de las publicaciones, el 30,75% publica el 50% y el 55,75% publica el 75%. (Ver gráfica 3).

Gráfica 3

Ley de productividad de autores. Elaboración propia

Fuente: Elaboración propia a partir de datos Scopus

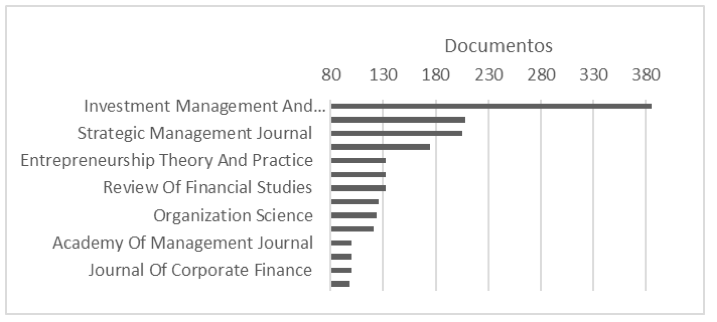

La revista más importante en el campo, en términos de su cantidad de publicaciones es Investment Management And Financial Innovations con 358 publicaciones, seguida por Journal of Banking And Finance con 208 y Strategic Management Journal con 205 (Ver gráfica 4). El Investment Management And Financial Innovations, se enfoca en publicar trabajos investigativos de carácter teórico y empírico en temas direccionados a la Negocios y estrategias de administración, proporcionando salida al creciente flujo de investigación académica sobre crisis y modelos cuantitativos. Por su parte, el Journal of Banking And Finance es una revista de econometría que tiene como objeto la publicación de estudios cuantitativos de alta calidad en finanzas y aplicaciones relacionadas con riesgos. Y finalmente, el Strategic Management Journal tiene como objetivo proporcionar un espacio especializado para la investigación académica en negocios, administración y contabilidad, con énfasis en investigaciones relacionadas con estrategias y manejos internacionales.

Gráfica 4

Cantidad de publicaciones por revista. Elaboración propia

Fuente: Elaboración propia a partir de datos Scopus

Con respecto a la productividad de las revistas, el porcentaje acumulado de publicaciones por revista (ver gráfica 5), revela que no existe Ley de Pareto, puesto que, el 64% de las revistas publica el 80% de los artículos, al separar el porcentaje de revistas por nivel de importancia se obtiene lo siguiente (en cuartiles), el 4% de las revistas publica el 25% de los artículos, el 19,13% de las revistas publica el 50% de los artículos y finalmente las estadísticas arrojaron que el 56% de las revistas publica el 75% de los artículos. La información recogida deja ver que la distribución de artículos por revista tiene una distribución equitativa, dado que, no predomina una sola revista para todos los registros exportados por la base de datos.

Gráfica 5

Ley de productividad de revistas. Elaboración propia

Fuente: Elaboración propia a partir de datos Scopus

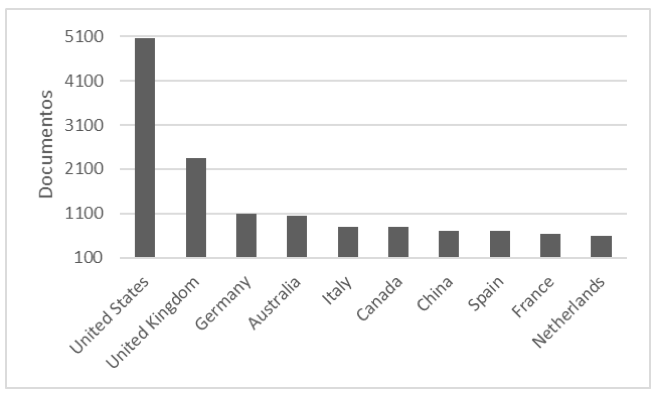

Como se observa en el grafico 6, diez de los países generan el 66% de la producción científica sobre gestión de riesgos, como mayor representante Estados unidos, seguido de Reino Unido y Alemania.

Gráfica 6

Cantidad de publicaciones por país.

Fuente: Elaboración propia a partir de datos Scopus

Son usados comúnmente para medir la frecuencia con que una publicación, un autor o una revista, son citados por otras publicaciones (número de citaciones). Estos indicadores pueden ser divididos entre el número de años que ha transcurrido desde que la publicación tuvo lugar, para obtener el número promedio de citaciones por año (Durieux & Gevenois, 2010).

A continuación, se presentan los resultados obtenidos según la ecuación de búsqueda presentada anteriormente.

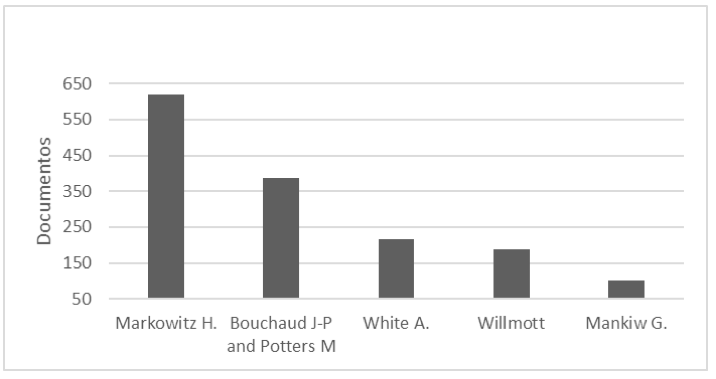

Mediante los indicadores de calidad es posible identificar los diez autores con más citaciones en el tema, como se observa en la gráfica 7 en la cual Markowitz H. y Bouchaud J-P y Potters M son los mayores representantes con 620 y 387 citaciones gracias a sus aportes en la definición de un modelo base para los estudios de diversificación de riesgos y la teoría de riesgos financieros respectivamente. A pesar de no ser los autores que realizan más publicaciones sobre el tema, sus aportes desde la estructura general de la teoría de microestructura, tiene alto impacto en la generación de nuevo conocimiento.

Gráfica 7

Autores más citados por publicación

Fuente: Elaboración propia a partir de datos Scopus

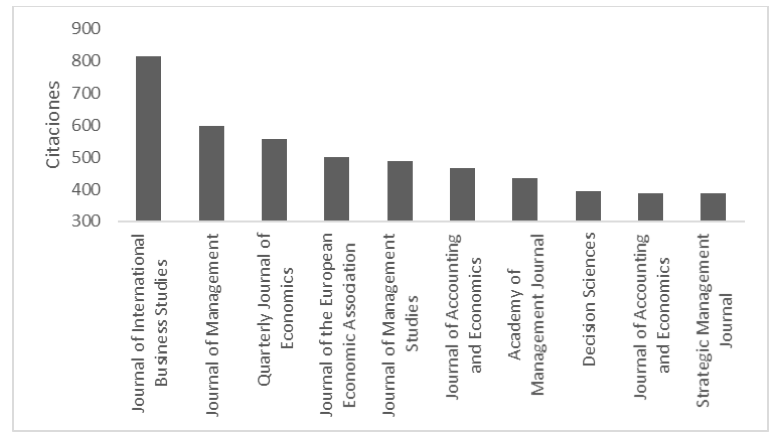

En la gráfica 8, se observan las diez revistas con mayor cantidad de citaciones por publicación en el campo de microestructura de mercados. La revista Journal of International Business Studies es la más representativa con 816 citaciones, seguida de Journal of Management con 599 citaciones y en tercer lugar Quarterly Journal of Economics con 556.

Gráfica 8

Impacto por revista

Fuente: Elaboración propia a partir de datos Scopus

Al comparar con las revistas más productivas, se observa que Journal of Bussines Research del cuarto lugar en productividad cuenta con la mayor cantidad de citaciones, Investment Management And Financial Innovations, la revistacon mayor producción de artículos, ocupa el lugar 16 con 361 citaciones de lo cual se puede inferir que estas revistas tienen una alta participación e impacto en la divulgación de conocimiento del campo pero que a pesar que tienen una alta cantidad de publicaciones no generan conocimiento de impacto que genere citaciones.

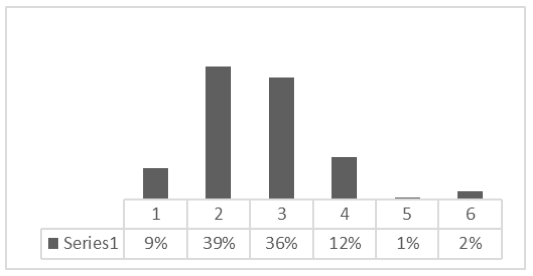

De acuerdo con Rueda (2007) los indicadores de estructura se busca medir la conectividad entre las publicaciones y los autores, además de asociar patrones en la construcción del conocimiento. Con relación a la red de autores en la Gráfica 9 se muestra que de los 450 autores resultantes de la ecuación de búsqueda, 605 autores (9%) lo han hecho de manera aislada, 2579 (39%) han publicado en parejas, 2368 autores (36%) en equipos de 3 personas y el resto de autores en grupos de 4 o más personas. Además, los autores con mayor cantidad de publicaciones lo hacen en pequeñas redes, con diámetro común de 2 y 3 personas.

Gráfica 9

Relación de autores por publicación

Fuente: Elaboración propia a partir de datos Scopus

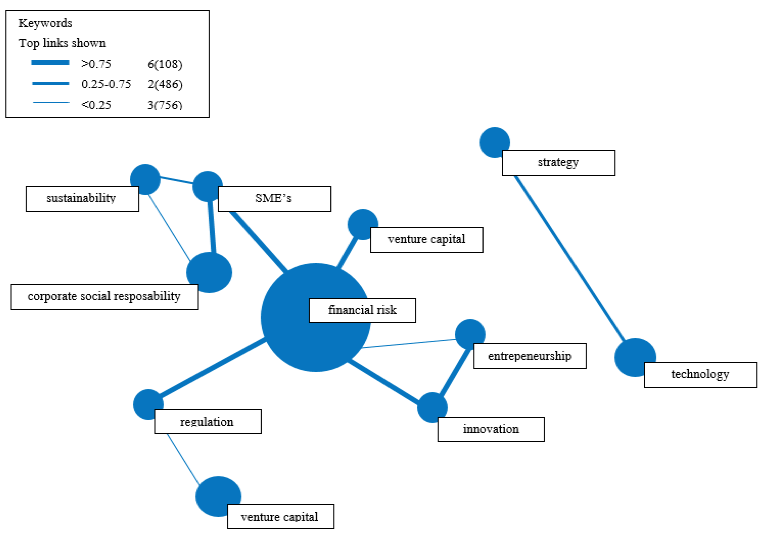

En cuanto al seguimiento de la correlación cruzada de palabras claves, se tiene importantes coincidencias entre los autores analizados. Se encuentra en la siguiente aduna,

6 nodos de correlación superior al 0.75 en las palabras claves utilizadas por los autores del análisis (Gráfica 10). Esto señala que existe una alta tendencia al desarrollo de trabajos basados en riesgos financieros, correlacionados fuertemente con temas como capital de riesgo (venture capital), innovación (innovation), pequeña y mediana empresa (SME´s), regulación (regulation) y responsabilidad social empresarial (corporate social responsability). La mayoría de los autores utiliza en sus investigaciones palabras claves que hacen referencia a la gestión, siendo emprendimiento la que más se repite con 653 coincidencias directas, seguida de gobierno corporativo con 362 y responsabilidad social empresarial con 165.

Gráfica 10

Correlación de palabras claves por autor

Fuente: Elaboración propia a partir de datos Scopus

El uso de estudios en riesgos financieros ha tenido un gran crecimiento, en especial en los últimos años, sin embargo, no se han generado documentos de alto impacto investigativo; debido al uso particular de la temática para estudios empíricos en mercados específicos y de carácter reflexivo, explicativo o de carácter predictivo. El tema desde la visión estadística y econométrica ha generado modelos que por la gran amplitud de la temática y la cantidad de variables que incurre se convierten también en especificidades para casos particulares.

A pesar de ser un tema de carácter global, la producción académica se centra en muy pocos países como resultado de análisis en mercados altamente tecnificados y con alta liquidez, especialmente en idioma ingles y mandarín. Se considera que el tema es relevante y de interés actual, pues se es un tema inherente a épocas de crisis. La producción académica se encuentra dispersa en diferentes instituciones y revistas por lo cual no se hace posible realizar acotaciones para definir concentraciones del conocimiento. Los autores más relevantes y citados son Wright y Cumming quienes particularmente aportan desde aspectos muy diferentes, el primero con un carácter más reflexivo y el segundo desde lo cuantitativo.

También se hace evidente la publicación en redes de pocos autores, teniendo tendencia por publicaciones de 2 y 3 autores dificultando la correlación entre autores, aunque de otro lado, se encuentra importantes conexiones entre los estudios de riesgos financieros y temáticas como responsabilidad social empresarial y sustentabilidad como herramientas empresariales que cada vez están más relacionadas con la gestión de todo tipo de riesgo desde la atención a los grupos de interés. Siendo así y de acuerdo a la correlación de palabras claves, las temáticas de gestión en riesgo tienen tendencia a estar relacionadas con capitales de riesgo, sistemas como el crowdfunding y la importancia de aplicarse también en pequeñas y medianas empresas.

Azañero Saona, J. (2009). (2009). Dinámica del Tipo de Cambio: Una Aproximación desde la Teoría de la Microestructura del Mercado. Lima, Peru: Universidad San Ignacio de Loyola.

Bachelier, L. (1995). Théorie de la spéculation. Paris: Gabay.

Bromiley, P., Rau, D., & Zhang, Y. (2017). Is R&D risky? Strategic Management Journal, 876-891.

Chao, C. Y. (2007). Determining technology trends and forecasts of RFID by a historical review and bibliometric analysis from 1991 to 2005. Technovation, 27(5), 268–279.

Durieux, V. &. (2010). Bibliometric Indicators: Quality Measurements of Scientific Publication. Radiology.

Ebrahimi, M., & Lehar, A. (2017). Macroprudential policy: A review. Journal of Financial Stability, 92-105.

Escorcia Otalora, T. A. (2008). El análisis bibliométrico como herramienta para el seguimiento de publicaciones científicas, tesis y trabajos de grado. Bogotá: Pontificia Universidad Javeriana.

Evans, K., & Speight, A. (2010). Dynamic effects in high frequency Euro exchange rates. Journal of International Financial Markets, Institutions and Money., 238-258 .

Evans, M. &. (1999). Order Flow and Exchange Rate Dynamics. . NBER.

Evans, M., & Lyons, R. (2002). Order Flow and Exchange-Rate Dynamics. Journal of Political.

Garfield, E. (1955). Citation Indexes for Science. Science, 122.

Gil de Blas, C., González Pueyo, J., & Villanueva Fresán, M. V. (2011). Desarrollos recientes en la microestrucutra de los mercados secundarios de acciones. Madrid: Comisión Nacional del Mercado de Valores.

Gök, O., & Peker, S. (2017). Understanding the links among innovation performance, market performance and financial performance. Review of Managerial Science, 605-631.

Hall, M. (2011). Publish and perish? Bibliometric analysis, journal ranking and the assessment of research quality in tourism. Tourism Management.

Hull, J., & White, A. (1987). The pricing of options on assets with stochastic volatility. Journal of Finance.

Koh, E., Avvari, M., & Tan, K. (2016). An integrated framework for competency development: perspectives of risk managers in banks. Service Business, 581-602.

Lee, S. Y. (2009). An approach to discovering new technology opportunities: Keyword-based patent. Technovation, 29(6), 4830-497.

Lyons, R. (2001). The microstructure Approach to Exchange Rates. The MIT Press.

Markowicz, H. (1959). Portfolio Selection: Efficient Diversification of Investment. Journal of Finance.

Norris, M. &. (2007). Comparing alternatives to the Web of Science for coverage of the social sciences literature. Journal of Infometrics.

Norton, M. (2000). Introductory concepts in information science. Asis Monograph Series.

O´Hara, M. (2014). High Frequency Market Microstructure. High Frequency Market Microstructure (pág. 44). Warwick University.

Obstfeld, M., & Rogoff, K. (2001). The six major puzzles in international macroeconomics: is there acommon cause?”. Nber Macroeconomics Annual 2000.

Potter, W. (1981). Lotkals law revisited (Vol. 30). Library Trends.

Rueda, G. G. (2007). Bibliometrics and Social Network Analysis of the Nanotechnology Field. Management of Engineering and Technology.

Sancho, R. (1990). Indicadores bibliométricos utilizados en la evaluación de la ciencia y la tecnología. Revista Española de documentación cientifica.

Savoy, J. (2005). Bibliographic database access using free-text and controlled vocabulary: an evaluation. Information, processing & management.

Sharpe, W. (1970). Portfolio Theory and Capital Market. New York: Mc Graw-Hill.

Van Raan, A. (2005). Fatal attraction: Conceptual and methodological problems in the ranking of universities by bibliometric methods. Scientometrics.

1. Ingeniero Industrial, Especialista en Finanzas y Mercado de Capitales y Magister en Finanzas. Actualmente se desempeña como docente del Departamento de Finanzas del Instituto Tecnológico Metropolitano. daniecardona@itm.edu.co

2. Economista, Especialista en Finanzas, Magister en Administración Financiera. Actualmente se desempeña como jefe de oficina del Departamento de Finanzas del Instituto Tecnológico Metropolitano. jairobecerra@itm.edu.co

3. Economista, Especialista en Finanzas, Magister en Administración Financiera. Actualmente se desempeña como docente del Departamento de Finanzas del Instituto Tecnológico Metropolitano. davidrodriguez@itm.edu.co