![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 03) Año 2018. Pág. 3

Luis Felipe BRITO Gaona 1; Emma M. IGLESIAS Vázquez 2

Recibido: 30/08/2017 • Aprobado: 25/09/2017

RESUMEN: Este artículo busca evidencia empírica acerca de si un aumento de los impuestos, del gasto público y en general, un estado muy intervencionista estimula o desestimula la inversión privada en los países que conforman la Alianza del Pacífico. Realizamos el análisis de los cuatro países y los resultados a partir de nuestras elasticidades estimadas muestran evidencia consistente con tres hipótesis: (1) que la presión tributaria (impuestos sobre renta y consumo) tiene efectos significativos en la inversión privada; (2) que la inversión pública tiene un efecto de crowding out con la inversión privada; (3) y que para estimular la inversión privada, se prefiere que el gobierno sea poco intervencionista. |

ABSTRACT: This article seeks to empirical evidence about whether an increase in taxes, public spending and in general, a state very interventionist encourages or discourages private investment in developing countries that make up the Pacific Alliance. We did an analysis of the four countries and the results from our estimated elasticities show evidence consistent with three scenarios: (1) that the tax pressure (taxes on income and consumption) has significant effects on private investment; (2) that public investment has an effect of crowding out private investment; (3) and that in order to stimulate private investment, it is preferred that the government is little interventionist |

La integración es un tema antiguo en Latinoamérica que ha sido tratado y de cierto modo obstaculizado por generaciones. Entre otros factores es porque los países han puesto su mirada internamente, enfocándose en sus asuntos domésticos y sus agendas nacionales, más que poner la vista para lograr un desarrollo de acuerdo con las posibilidades de la región. Pero cada vez las discusiones por la integración regional son más fuertes.

La Alianza del Pacífico, impulsada por Chile, Colombia, México y Perú, se posiciona como un bloque ambicioso, que busca romper con las diferencias y abrir las puertas a beneficios comunes. Los países fundadores comparten características similares, que hacen al bloque comercial más atractivo que el resto de bloques comerciales de la región, entre ellos un compromiso con el crecimiento estable, con la democracia, con un mercado abierto y con la igualdad social y la inclusión ciudadana. Las cuatro naciones confían en una combinación de mecanismos estatales y de mercado para el crecimiento económico; además tienen más acuerdos de libre comercio combinados entre ellos que cualquier otro esfuerzo regional.

La Alianza del Pacífico fue firmada en 2011 como un acuerdo político y luego entró en un proceso de discusión de temas comerciales, económicos y de cooperación que fueron afinándose como resultado de varios acuerdos en cumbres presidenciales. La Alianza ha evolucionado para ampliar su integración y se ha comprometido a: Construir, de manera participativa y consensuada, un área de integración profunda para avanzar progresivamente hacia la libre circulación de bienes, servicios, capitales y personas; Impulsar un mayor crecimiento, desarrollo y competitividad de las economías de las partes, con miras a lograr un mayor bienestar, la superación de la desigualdad socioeconómica y la inclusión social de sus habitantes, y; Convertirse en una plataforma de articulación política, de integración económica y comercial, y de proyección al mundo, con especial énfasis al Asia Pacífico.

En otras palabras, los estados miembros de la Alianza del Pacífico están avanzando a la libre circulación de bienes, servicios, recursos y personas en búsqueda del crecimiento sostenido. Su adhesión a los valores compartidos de la democracia y los principios de libre mercado deberían permitirle postularse como una sola agenda política y económica ante la región Asia-Pacífico y el resto del mundo.

Los países miembros de la Alianza comparten una visión y características comunes importantes que hacen posible este mecanismo de integración. En primer lugar, son democracias en las que destaca la vigencia del Estado de Derecho y de sus respectivos órdenes constitucionales. Asimismo, cuentan con políticas económicas similares, y poseen acuerdos de libre comercio vigentes entre sí. Por otro lado, son economías con ritmos de crecimiento sostenidos y mercados dinámicos que comparten el convencimiento común de que el libre comercio y una apertura al mundo son herramientas centrales para el desarrollo de sus países, la lucha contra la pobreza y la inclusión social.

La Alianza del Pacífico, según Mancera (2015), es un organismo de gran relevancia económica y comercial. Vista como bloque, está posicionada como la octava economía a nivel mundial, con un PBI acumulado de US$2,164 mil millones (más de 38% del PBI de América Latina y El Caribe), una tasa de crecimiento del PBI de 3.8% en promedio para el año 2015, mayor al promedio global y cuenta con una población de 214.1 millones de habitantes,. Por otro lado, en el año 2013 recibió el 44.1% de la inversión extranjera directa destinada a la región, con un monto que alcanza los US$82 mil millones.

La Alianza del Pacífico tiene actualmente treinta y dos países observadores: Costa Rica, Panamá, Uruguay, Canadá, España, Australia, Nueva Zelanda, Japón, Guatemala, Paraguay, Portugal, Honduras, El Salvador, Ecuador, Francia, República Dominicana, Corea del Sur, Estados Unidos, Turquía, China, Singapur, Finlandia, Reino Unido, Alemania, Países Bajos, Italia, India, Suiza, Israel, Marruecos, Trinidad y Tobago y Bélgica.

El presente artículo está enfocado en contrastar cómo se ve afectada la inversión privada en estos los países de la Alianza del Pacífico, cuando se producen cambios en los impuestos, en el gasto público, y para determinar si se prefiere un estado muy intervencionista o no para estimular la inversión privada.

Estas importantes diferencias que se muestras en este trabajo, en relación a las tres preguntas anteriormente mencionadas, abre un espacio para la discusión acerca de qué ocurre si estudiamos un periodo temporal de 24 años, es decir, de 1990 a 2013, lo que precisamente es el objetivo de este trabajo.

Este artículo se compone de cuatro partes, incluyendo esta introducción. En la segunda parte analizamos la evolución de las variables usadas. Mientras que en la tercera parte se analizan los resultados econométricos del estudio, a través de un modelo de tipo panel dinámico. Al final exponemos las conclusiones.

Los países de la Alianza del Pacífico se formó en el año 2011 por cuatro países: Chile, Colombia, México y Perú, y tienen una estructura institucional democrática sólida, con mandatarios elegidos periódicamente, mercados dinámicos y globalizados, y condiciones favorables para la inversión.

La Alianza del Pacífico es una iniciativa de integración regional que busca beneficiar a su población a través de la libre circulación de bienes, servicios, capitales y personas. Por ello, cuenta con un Acuerdo Comercial que facilitará el comercio entre los cuatro países a través de la reducción arancelaria, la disminución de obstáculos al comercio, la solución de controversias, la agilización de las operaciones de importación y exportación, y la facilitación del comercio de servicios, además de impulsar un mayor crecimiento, desarrollo y competitividad de las economías, con miras a lograr un mayor bienestar, la superación de la desigualdad socioeconómica y la inclusión social de sus habitantes; convertirse en una plataforma de articulación política; de integración económica y comercial; y de proyección al mundo, con especial énfasis en el Asia Pacífico.

En materia de inversión, la Alianza se orienta no sólo a promover la inversión de los países miembros con el resto del mundo, sino también a promover la inversión intra-alianza y por ello se han adoptado acuerdos integrales. Los países miembros esperan impulsar las inversiones entre los sectores empresariales de la Alianza, para estructurarla como un mercado de la mayor importancia para el Pacífico-asiático y para el mundo .

Chile es una república democrática que se rige por la Constitución Política vigente (1980) y que está organizada en torno a tres poderes del Estado: Ejecutivo (encabezado por la Presidenta de la República), Legislativo (Senado y Cámara de Diputados) y Judicial (Tribunales de Justicia).

Este país es una economía emergente muy bien evaluada en la región latinoamericana y reconocida a nivel mundial. El crecimiento económico sostenido del país, así como sus avances en el desarrollo social, han sido destacados por distintos organismos internacionales. En efecto, en 2010 Chile fue la primera nación sudamericana incorporada como miembro de la Organización para la Cooperación y el Desarrollo Económico (OCDE).

La disciplina fiscal es uno de los principales pilares de la sólida economía chilena. Las cuentas fiscales del país mantienen una estabilidad sostenida en el tiempo y el crecimiento económico en los últimos tres años, ha sido en promedio anual de 3,8%. La inflación anualizada en diciembre de 2015 fue de 4,4%. Chile tiene más de 25 acuerdos comerciales con más de 64 mercados, que representan el 63,3% de la población mundial y el 85,3% del PIB global. Chile cuenta con atractivas alternativas de inversión en sectores como minería, servicios, industria alimentaria, infraestructura, turismo y energía.

Colombia es una república unitaria con centralización política y descentralización administrativa, que se rige por la Constitución Política vigente de 1991 y está organizada en tres poderes: Ejecutivo, Legislativo y Judicial. El Presidente ejerce como Jefe de Estado y de Gobierno a la vez. El parlamento bicameral está conformado por el Congreso de la República y está compuesto por el Senado y la Cámara de Representantes. El sistema judicial colombiano incluye a la Corte Constitucional, la Corte Suprema de Justicia, el Consejo de Estado y el Consejo Superior de la Judicatura.

Por su estabilidad y destacado crecimiento, Colombia se ha posicionado como uno de los países con mayor estabilidad económica en la región. En los últimos seis años ha crecido en promedio por encima de 4% lo cual, aunado a un ambiente de negocios propicio, talento humano calificado, incentivos y la calidad de vida, la convierten en un excelente lugar para invertir. Actualmente Colombia cuenta con acuerdos comerciales vigentes que le permiten tener acceso preferencial a cerca de 1.500 millones de consumidores en importantes mercados.

México es una república democrática, que se rige por la Constitución Política vigente (1917) y que está organizada en torno a tres poderes del Estado: Ejecutivo (encabezado por el Presidente de la República), Legislativo (Cámara de Senadores y Cámara de Diputados) y Judicial (Suprema Corte de Justicia, Tribunal Electoral, tribunales colegiados y unitarios de circuito y juzgados de distrito).

Este país se ha posicionado como la 14° economía con un PIB que representa el 1.7% del total mundial. En México, el comercio con el exterior equivale al 60% del PIB con productos como petróleo, productos manufacturados, de minero metalurgia, metálicos de uso doméstico, automóviles, productos agrícolas y aparatos de fotografía. México es uno de los países más abiertos al comercio internacional, con acceso preferencial a más de 1100 millones de consumidores potenciales e importa máquinas para metalurgia, productos de acero, maquinaria agrícola, equipos eléctricos, autopartes para ensamblaje, repuestos para partes de vehículos de motor, aeronaves y partes de aviones.

Perú es una república democrática, que se rige por la Constitución Política vigente (19 de diciembre 1993) y que está organizada en torno a tres poderes del Estado: Ejecutivo, encabezado por el Presidente de la República; Legislativo, con una sola cámara de 130 asientos; y Judicial, encabezado por una Corte Suprema de Justicia.

La economía peruana ha crecido en promedio de 5.9% anual en la última década debido en parte al incremento en la inversión privada, especialmente en el sector minero, que representa más del 60% de las exportaciones totales de Perú. El país tiene un tipo de cambio ligeramente apreciado, y para el 2016 el Banco Central de la Reserva del Perú, prevé que la inflación será de 2,9%, la menor de Latinoamérica.

La rápida expansión de Perú en inversión han ayudado a reducir la tasa nacional de pobreza en 33 puntos porcentuales entre 2005 y 2015. Perú cuenta con una amplia gama de recursos minerales importantes que se encuentran en las zonas montañosas y costeras, así como excelentes recursos pesqueros en sus aguas costeras. Entre sus principales socios comerciales se encuentran: China, EE.UU., Canadá y Japón.

Los cuatro países de la Alianza han surgido como las economías de más rápida expansión de América Latina, superando a Brasil y Argentina. Colectivamente, representan cerca del 36% del PIB de Latinoamérica. En conjunto, se posicionan como la octava economía más grande del mundo, con un valor de más de 2 billones de dólares. Tienen políticas fiscales y monetarias prudentes, una inflación manejable y regímenes de tipo de cambio de flotación y las han defendido en vista a la volatilidad de los mercados globales. La cooperación es relativamente manejable entre estos países de similitudes lingüísticas, culturales, políticas, y con mercados abiertos a la inversión.

La teoría predice que cambios en la presión tributaria afectan significativamente a la inversión privada en el largo plazo, según Harberger (1964), pero Mendoza et al (1997) demuestran que en conjunto, un aumento de la presión tributaria reduce la inversión privada, y en especial, un aumento de los impuestos al consumo (impuesto al valor agregado) aumenta de manera significativa la inversión privada. Caballero-Urdiales y López-Gallardo (2012) analizan un panel de cinco países latinoamericanos (Brasil, Chile, Colombia, México y Uruguay) en el periodo 1990-2008 y Brito e Iglesias (2017a) en su estudio sobre países latinoamericanos, también encuentran evidencia a favor de que un aumento del impuesto sobre la renta disminuyen de manera significativa la inversión privada, tanto a corto como a largo plazo. Además, encuentran evidencia dividida en que el impuesto sobre el valor añadido tiene una relación positiva (para los países latinoamericanos estudiado por Brito e Iglesias (2017a)) o negativa (para cinco países estudiados por Caballero-Urdiales y López-Gallardo) con la inversión privada. Sin embargo, también hay autores como Pecho-Trigueros y Peragón-Lorenzo (2013) que afirman que la carga tributaria no tiene un efecto directo sobre la inversión privada o que la inversión privada se ve afectada por la carga tributaria cuando ésta supera cierto porcentaje.

En relación a si hay razones que puedan justificar una relación diferente entre impuestos e inversión privada dependiendo de los países que se analicen, son varios los autores como Blomstrom, et al (2000), Bolnick (2004) y Gómez-Sabaíni (2006) que han señalado que las políticas de incentivos tributarios han sido efectivas únicamente cuando se han establecido en países con cierta estabilidad política y económica, con seguridad jurídica, que cuentan con mano de obra calificada, con un buen nivel de infraestructura y con cierta apertura comercial. Así, la evidencia disponible para los países en desarrollo muestra que estos incentivos han tenido una influencia limitada en las decisiones de inversión de las empresas.

Como se argumenta en Jiménez (2015), la evolución de la estructura tributaria en los países de América Latina, ha resultado, en la mayoría de los casos, en una relación muy desigual entre la imposición directa e indirecta. En este sentido, la política tributaria no solo ha fortalecido la imposición general al consumo mediante el fortalecimiento del IVA, sino que, además, la imposición a la renta se orientó a gravar básicamente los ingresos de las personas jurídicas y, en mucha menor medida, las rentas obtenidas por las personas naturales. Todos estos resultados contrastan drásticamente con los que muestran los países desarrollados de la Organización de Cooperación y Desarrollo Económicos (OCDE), en donde la presión tributaria media, que es considerablemente mayor (un 34.3% en el período 2001-2011), se compone en un 42% de impuestos directos (impuestos corporativos) y un 31.6% de imposición indirecta.

En definitiva, se puede decir que los incentivos tributarios constituyen sólo uno de los factores que pueden afectar el flujo de la inversión dado que existen otros elementos externos al sistema tributario que han resultado más relevantes para atraer a los inversionistas. No obstante, diversos autores como Bird (2006) y Villela y Barreix (2002) señalan que si bien en un contexto internacional los impuestos también son elementos secundarios en la atracción de inversiones, con la integración económica los incentivos fiscales se están convirtiendo en un factor de decisión de importancia creciente para la localización de la inversión, ya que los mercados regionales se vuelven más homogéneos y los impuestos podrían tener más importancia en la decisión de localización de las empresas.

Como vemos en el cuadro 1, en forma general se observa que cada año se incrementa la presión tributaria. En 2013 los ingresos tributarios en América Latina llegaron al 21,5%, con un aumento respecto al año anterior que fue de 20.7%. Si bien el crecimiento paulatino de la recaudación tributaria en los países seleccionados, ha dotado a los gobiernos de una mayor capacidad para incrementar el gasto en programas sociales e infraestructuras en las últimas décadas, la cifra se encuentra todavía por debajo de la media de los países de la OCDE. De todas maneras, se reconoce el incremento experimentado durante el período 1990-2013: la presión tributaria creció en ocho puntos porcentuales en 24 años, de 13,6% a 21,5%.

Cuadro 1

Países de la Alianza del Pacífico: Presión tributaria en porcentaje del PIB

|

1990 |

2000 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Chile |

17.0 |

18.8 |

22.8 |

21.4 |

17.2 |

19.5 |

21.2 |

20.8 |

20.0 |

Colombia |

9.0 |

14.6 |

19.1 |

18.8 |

18.6 |

18.0 |

18.8 |

19.6 |

20.0 |

México |

15.8 |

16.9 |

17.7 |

20.9 |

17.4 |

18.9 |

19.7 |

19.6 |

19.7 |

Perú |

11.8 |

13.9 |

17.8 |

18.2 |

16.3 |

17.4 |

17.8 |

18.1 |

18.4 |

América Latina |

13.6 |

16.4 |

19.5 |

19.5 |

18.9 |

19.3 |

20.1 |

20.7 |

21.5 |

Fuente: OCDE, CEPAL, CIAT (2014)

En Chile, los ingresos totales del gobierno central en 2014 crecieron un 1,5% real, gracias al incremento de un 2,2% de los ingresos tributarios netos, que el año anterior se habían reducido. Los aportes tributarios de la minería privada y de la Corporación Nacional del Cobre de Chile (CODELCO) presentaron importantes contracciones, en porcentajes ubicados entre el 7% y el 8%, debido a la caída de la cotización internacional del cobre. Por su parte, el gasto total creció un 6,5% real en 2014, lo que demuestra la vocación expansiva de la política fiscal, en un año de bajo crecimiento. Según la CEPAL (2015), la expansión proviene principalmente del incremento del gasto en bienes y servicios de consumo y producción, que aumentó un 11,6%. Debido a estos resultados, el balance del gobierno central total mostró un déficit de un 1,6% del PIB, que superó en 1 punto porcentual el déficit de 2013.

La política fiscal está basada en un objetivo de balance estructural en el mediano plazo. En vista de la desaceleración de la economía, para 2015 se proyecta un aumento del gasto público de un 9,8%, incluido un crecimiento de la inversión pública cercano al 28%.

El gobierno mantiene una política contracíclica y, en un escenario de baja actividad, sostendría el estímulo fiscal. En 2014 se aprobó una reforma al sistema tributario, con la que se persigue el cumplimiento de cuatro objetivos: financiar las transformaciones en educación y salud, reducir la desigualdad por medio de un sistema tributario más progresivo, incentivar la inversión tanto de empresas de mayor tamaño como de pymes y el ahorro de las personas y, por último, disminuir la elusión y la evasión de impuestos.

Por su lado en Colombia, en el ámbito fiscal, los balances del sector público no financiero y del gobierno central fueron deficitarios en 2014 y equivalentes al -1,8% del PIB y el -2,4% del PIB, respectivamente. El menor superávit de las entidades territoriales y el deterioro de los balances del fondo de estabilización petrolera explican el deterioro del balance del sector público no financiero en 2014, respecto del registrado el año anterior.

Según la CEPAL (2015), en coherencia con las reformas a las instituciones fiscales, la búsqueda de la sostenibilidad de las finanzas públicas, se inscribe en el marco fiscal de mediano plazo y en el cumplimiento de la regla fiscal, que compromete al gobierno colombiano a reducir progresivamente su déficit estructural, con metas puntuales en porcentajes del PIB para 2014 (-2,3%), 2018 (-1,8%) y desde 2022 en adelante (-1,0%). En 2014, el sector público consolidado registró un déficit del -1,8% del PIB, resultado agregado del gobierno central (-2,4% del PIB) y del sector descentralizado (0,7% del PIB). Descontando los ingresos tributarios cíclicos no mineros (-0,1% del PIB), el resultado estructural del gobierno central (-2,3% del PIB) da cumplimiento a la meta de la regla fiscal establecida exigiendo un balance estructural no mayor a un -2,3% del PIB.

Durante 2014, los ingresos del gobierno central en Colombia, registraron un incremento nominal del 5,1% y los gastos uno del 5,8%. El crecimiento de los ingresos fue resultado de un efecto combinado del dinamismo de los ingresos tributarios, impulsados por la reforma tributaria de finales de 2013, y de la reducción de los ingresos de capital. El impuesto al valor agregado y las retenciones presentaron incrementos considerables, del 15,3% y el 6,3%, respectivamente. Parte del impuesto a la renta comenzó a cobrarse por medio del impuesto sobre la renta para la equidad, que pasó de representar un 0,4% del PIB en 2013 a un 1,6% del PIB en 2014. En el aumento de los gastos, se destacan el mayor dinamismo de las asignaciones para pensiones (16,1%) y los gastos crecientes en servicios personales (12%).

En México, la política fiscal fue levemente expansiva en el 2014. El déficit fiscal fue de un 2,9% del PIB, (frente a un 2,4% en 2013). Los ingresos totales reales del gobierno federal presentaron un aumento de un 2,7%, aproximadamente la mitad del crecimiento registrado en 2013 (6,1%). La recaudación tributaria creció un 11,3%, favorecida por un incremento de la captación del impuesto al valor agregado (15,2%), que contrarrestó la caída de 2013 (-7,5%). Por su parte, la recaudación del impuesto sobre la renta disminuyó en términos reales un 2,5%. Como resultado de lo anterior, en 2014 la carga tributaria total alcanzó una cifra equivalente al 10,6% del PIB, superando en casi 1 punto porcentual a la de un año antes (9,7% del PIB), debido a la puesta en marcha de la reforma fiscal aprobada en 2013.

La Alianza se basa más en afinidad, más que proximidad. Todos sus miembros tienen costa en el océano Pacífico, pero también están en similares etapas de crecimiento económico con Colombia, México y Perú en la categoría de ingresos medios-altos y Chile un paso más arriba y lo más importante de destacar es que dede el año 2000, los cuatro países han abierto constantemente sus economías al libre comercio y a la Inversión Extranjera Directa.

Actualmente, el comercio total de bienes y servicios en Chile y México es equivalente a dos tercios de su PIB. El comercio en Perú alcanza casi la mitad de su PIB y en Colombia un 37.5% del PIB en 2014. El comercio de servicios tiene una pequeña pero creciente parte, oscila entre el 4.3% en México y 10% en Chile, según PwC (2016).

Se prevé un crecimiento anual promedio del PIB en la región de 3.3% en los próximos 20 años: 2.9% para Colombia, 3.2% para México, 3.3% para Chile y 4.3% para Perú. Estas predicciones están basadas en un sistema de pronóstico global integrado de largo plazo, que evalúa las tendencias e interacciones dentro y entre múltiples sistemas, hecho por el Pardee Center for International Futures (2015). Si las metas de integración y productividad son agresivamente perseguidas en cada país miembro de la Alianza, la tasa meta de crecimiento anual promedio podría aumentar a 5.2%.

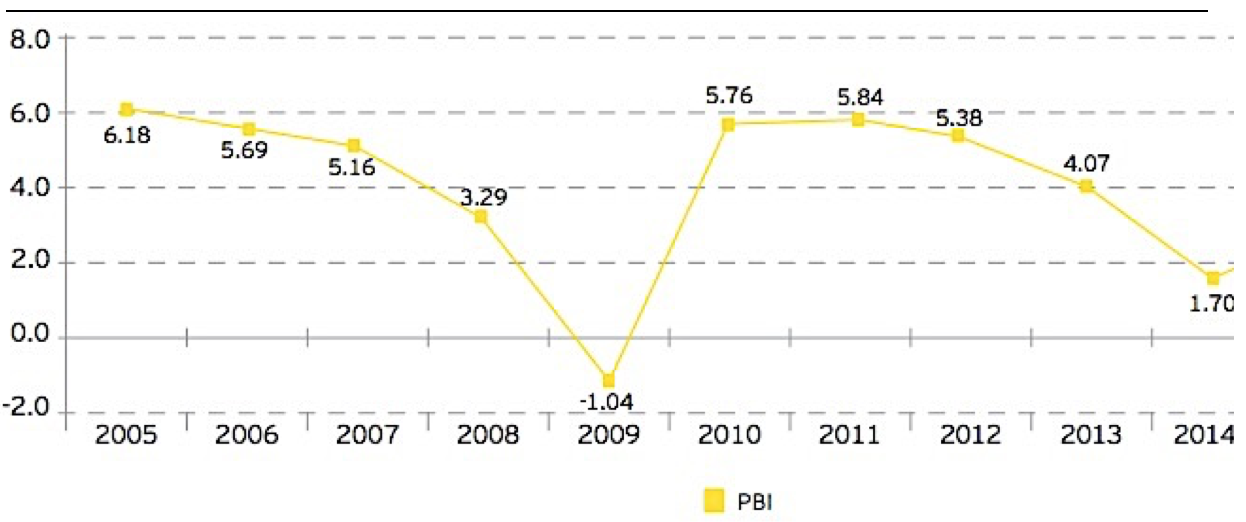

En chile, durante el 2014, el producto interno bruto (PIB) se expandió un 1,9%, lo que evidencia un marcado descenso del ritmo de crecimiento, después de que en 2013 el producto aumentara un 4,2%. Para 2015 se espera que el PIB se expanda un 2,5%, lo que estaría determinado por el impulso del gasto público y por una evolución favorable del sector externo. La economía chilena según CEPAL (2015), se estaría beneficiando del mayor crecimiento en los Estados Unidos y de la reducción del precio internacional del petróleo, que ha favorecido tanto a las empresas como a los hogares. Por otro lado, el gasto privado ha dado pocas señales de recuperación, de modo que la evolución reciente se ha caracterizado más que nada por el gasto del gobierno.

Gráfico 1

Evolución del PIB en Chile (Porcentaje de variación anual). 2005-2014.

Fuente: Banco Central de Chile, 2014.

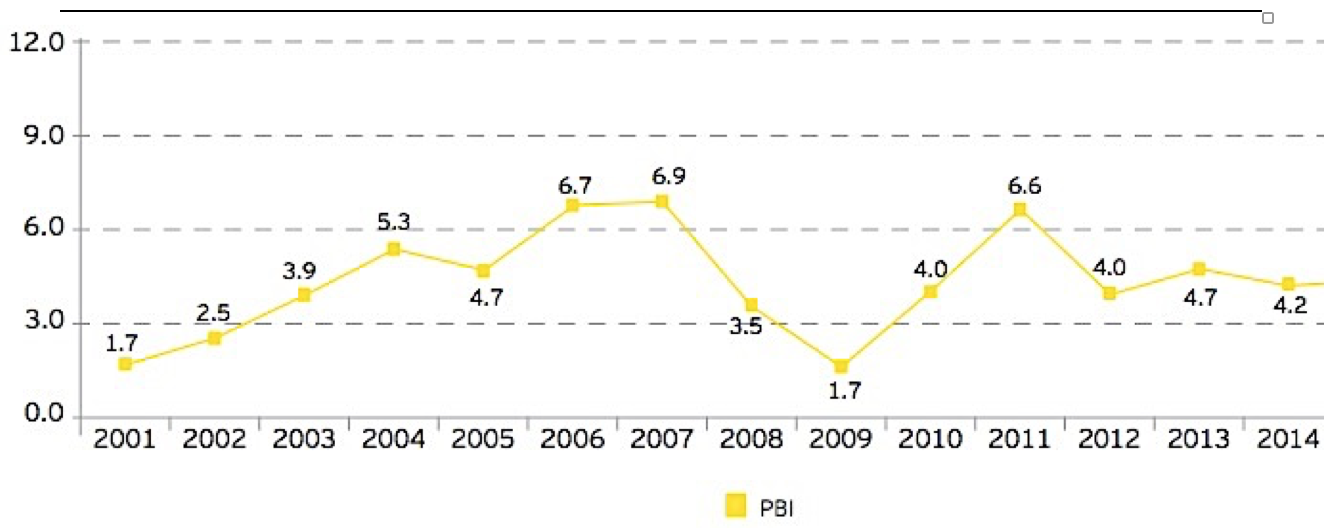

En el caso Colombia, varios factores confluyeron para mermar el ritmo de expansión de la economía, que a fines de 2014 registró una tasa del 4,6%. Por una parte, disminuyó el ritmo de crecimiento de la construcción, por la desaceleración de la construcción de edificaciones; por otra parte, el sector agropecuario no conservó el dinamismo excepcional de 2013 y, finalmente, se registró por primera vez después de nueve años una caída del valor agregado de la minería, debido a una disminución de la producción de petróleo y carbón, como resultado de problemas de orden público.

Gráfico 2

Evolución del PIB en Colombia (Porcentaje de variación anual). 2001-2014.

Fuente: Banco de La República de Colombia, 2015.

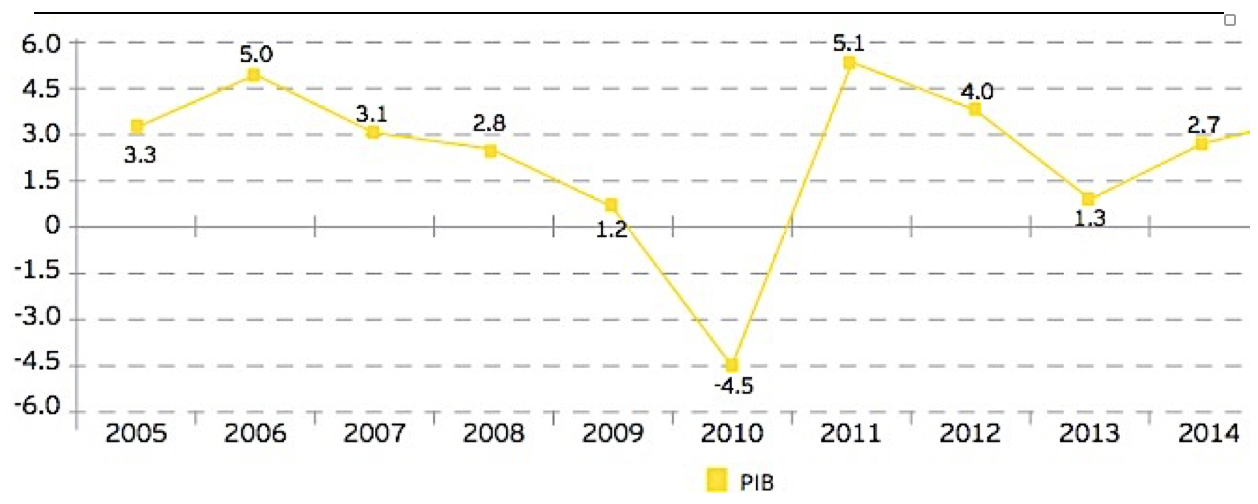

Por otra parte en México, en el 2014 el producto interno bruto (PIB) real creció un 2,1%, porcentaje que supera en 0,7 puntos porcentuales el registrado en 2013. Este incremento fue impulsado por el buen desempeño de las exportaciones, que se constituyeron como el más importante motor de crecimiento de la economía mexicana. La inflación interanual alcanzó un 4,1% (nivel cercano al límite superior del rango de la meta, de entre un 3% y un 4%) y el déficit fiscal llegó al 2,9% del PIB, superando el 2,4% del PIB de 2013. Por su parte, el déficit de la cuenta corriente de la balanza de pagos fue de un 2,1% del PIB, levemente inferior al observado en 2013 (2,4% del PIB).

Gráfico 3

Evolución del PIB en México (Porcentaje de variación anual). 2005-2014.

Fuente: Banxico/Oxford Economics.

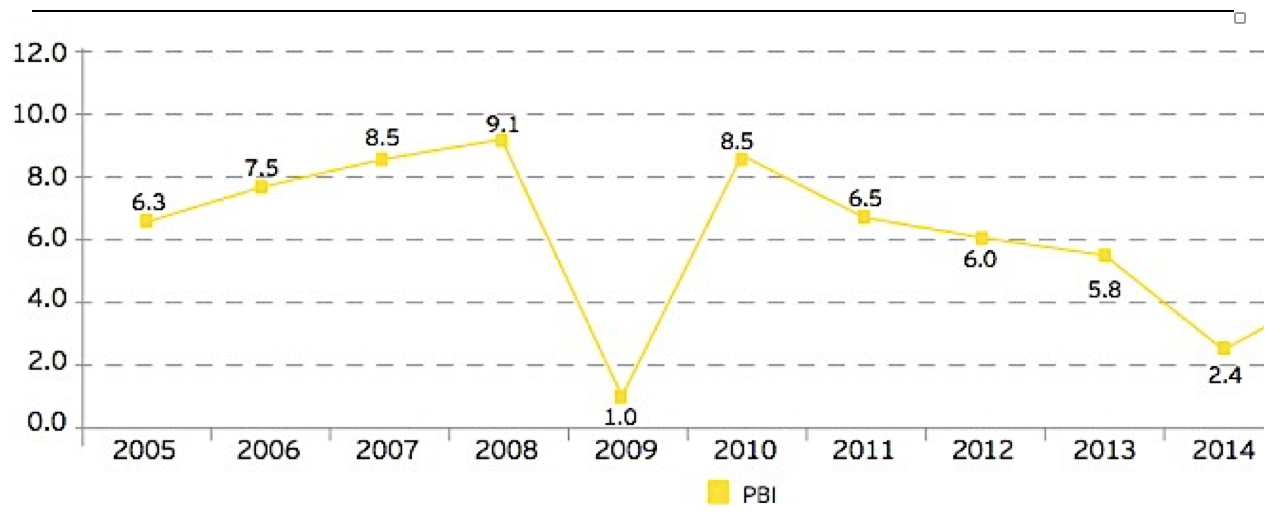

En Perú, el producto interno bruto (PIB) creció un 2,4% en 2014, frente a un 5,8% registrado en 2013. Dicha desaceleración se produjo sobre todo debido al enfriamiento de la inversión privada, en un contexto de caídas de los precios de los minerales, en particular el oro y el cobre. Para 2015, se proyecta que el PIB aumentará un 3,6%, impulsado por el incremento de la producción minera y, en menor medida, la expansión del gasto público y el estímulo monetario bajo la forma de menores tasas de interés y mayor disponibilidad de crédito.

Gráfico 4

Evolución del PIB en Perú (Porcentaje de variación anual). 2005-2014.

Fuente: Ministerio de Economía y Finanzas / Banco Central de la Reserva del Perú.

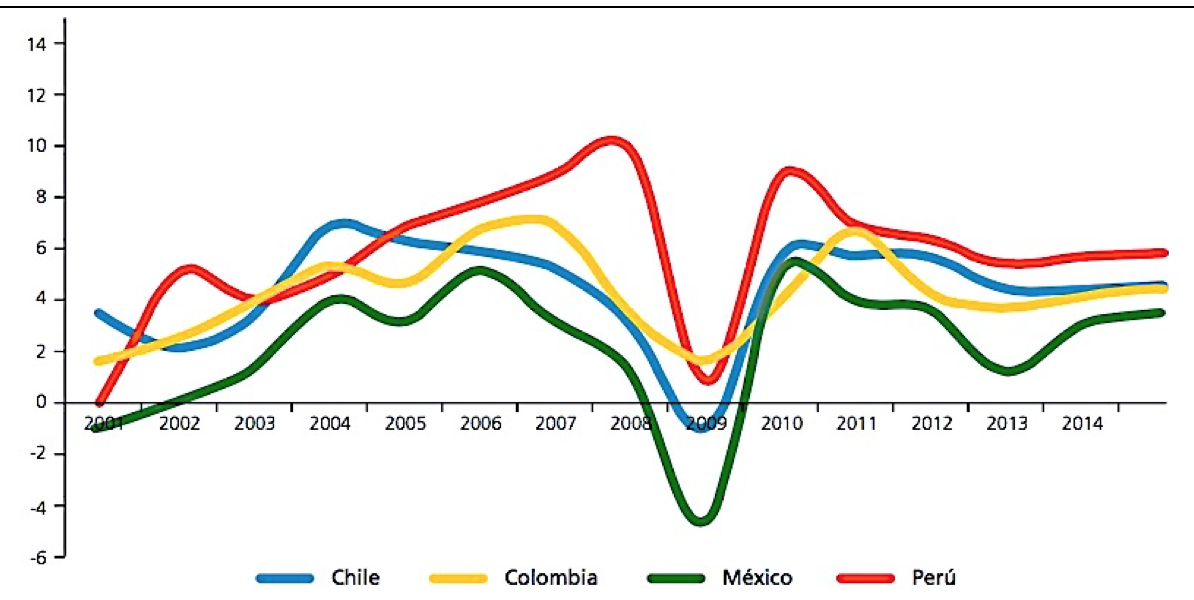

El gráfico5 muestra la evolución del crecimiento del PIB en los países de la Alianza del Pacífico, el cual tiene una caída desde el año 2007 y se profundiza en el 2008 y 2009 debido a la recesión más bien moderada y de corta duración, ya que la recuperación fue vigorosa en 2010. Esta capacidad de resistencia se explica en buena medida por la disminución de la vulnerabilidad financiera durante la fase de expansión del crecimiento 2003-2008.

Gráfico 5.

Crecimiento del PIB en los países de la Alianza del Pacífico a

precios constantes y porcentaje de variación anual. 1980-2015.

Fuente: Fondo Monetario Internacional - FMI, 2010.

Un punto de vista interesante es el que menciona González (2007), cuando indica que la inversión agregada juega un papel muy importante como dinamizador de la economía definiendo ciclos y a través de la acumulación de capital, la tendencia de crecimiento de largo plazo. Si bien existe consenso sobre lo anterior, se discute en diferentes ámbitos académicos y políticos el papel que debería jugar el sector público en este punto. Por un lado hay quienes sostienen que el estado debiera limitarse a proveer la infraestructura básica y asegurar reglas de juego estables, generando un marco propicio para que el sector privado desarrolle sus proyectos de inversión. Por el otro se pregona la necesidad de que el sector público cumpla un rol activo en materia de inversiones, el denominado "gasto público productivo", entendiendo que existe una relación positiva entre la inversión pública y la inversión privada, y un impacto también positivo sobre el crecimiento y la mejora del bienestar general de la economía.

No cabe duda de que la inversión es un elemento fundamental del crecimiento económico tanto a corto como a largo plazo en los países. Hasta principios de los años ochenta, la inversión pública ocupaba una posición dominante en materia de formación de capital, ascendiendo hasta el 10% del PIB en algunos países. La necesidad de ajustar las cuentas públicas a la salida de la crisis de la deuda obligó a reducir el gasto en capital durante los años noventa. A estas restricciones fiscales se sumó el apogeo de una visión según la cual el Estado debía retirarse de muchos sectores de la economía, CEPAL (2015).

La privatización de numerosas empresas públicas, sumada a la crisis, hizo que la década de 1990 se caracterizara por una inédita caída de la inversión pública, con el consiguiente impacto negativo sobre el bienestar y el crecimiento de las economías. Por ejemplo, la inversión en infraestructura disminuyó del 3,1% al 1,5% del PIB en los años ochenta (CEPAL, 2010), y mantuvo esos niveles hasta 2008. Especialmente como reacción a la crisis de ese año, varios países aceleraron el proceso de recuperación de la inversión pública.

Muchos estudios empíricos demuestran que existe una estrecha relación entre el crecimiento del Producto Interno Bruto (PIB) y la inversión. Levine y Renelt (1992) replicaron una selección de estudios que vinculan el desarrollo económico con distintos indicadores macroeconómicos y de política, y observaron cómo la relación entre el crecimiento del PIB y la inversión es una de las más fuertes. Khan y Kumar (1997) llevaron a cabo distintas pruebas empíricas en una muestra de 95 países en vías de desarrollo, y concluyeron que la inversión, tanto pública como privada, es un determinante estadísticamente significativo del crecimiento a largo plazo. Concretamente para el caso de Latinoamérica, Gutiérrez (2005) muestra que la inversión física desempeñó un importante papel en el crecimiento de las seis principales economías de la región durante el período 1960-2002.

Aschauer (1989) fue de los primeros en centrarse en la función que desempeña la inversión pública en el crecimiento. En su estudio destacó el efecto positivo del capital público sobre el crecimiento. Estudios posteriores realizados por Barro (1991); Easterly y Rebelo (1993); Knight, Loayza, y Villanueva (1993); y Miller y Tsoukis (2001), Serebrisky, T. Et al. (2015), arrojaron resultados similares.

La mayoría de las experiencias exitosas de crecimiento están asociadas a altos niveles de inversión, como resultó ser el caso de Asia Oriental (Schmidt-Hebbel et al., 1996; Young, 1995). Asimismo, se ha demostrado que no todos los tipos de inversión tienen el mismo efecto sobre la productividad y el crecimiento: DeLong y Summers (1991) observan que la más importante es la inversión en equipos; por su parte Sala-i-Martín (1997) confirma que la inversión en equipos tiene un mayor efecto en el crecimiento que otros tipos de inversión; Easterly y Rebelo (1993) muestran que solamente el transporte y las comunicaciones están relacionados estrecha y significativamente con el crecimiento.

Diversos estudios afirman que sólo la inversión de calidad tiene un efecto positivo y significativo sobre el crecimiento. Anderson (1987) señala que la inversión permite predecir el crecimiento cuando se contabiliza correctamente. Gupta et al. (2014) observan cómo diversas medidas de calidad de la inversión pública permiten explicar el crecimiento, en particular en países de bajos ingresos. Por su parte, Aschauer (2000) demuestra que la eficiencia con la que un país invierte y la forma en que paga dicha inversión son tan importantes para el crecimiento como la cantidad invertida.

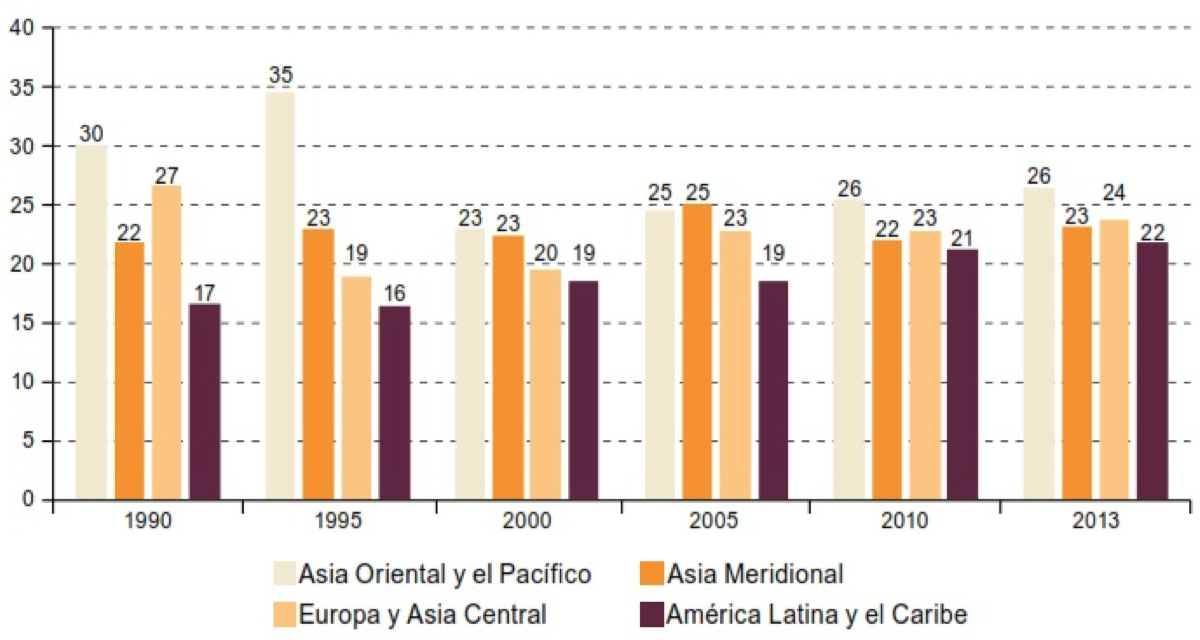

Si bien entre 1990 y 2013 los países de América Latina y el Caribe redujeron su brecha de inversión con relación a las economías desarrolladas y otros países en desarrollo —excepto China y la India—, los niveles de formación bruta de capital fijo en América Latina y el Caribe continúan por debajo de los de otras regiones del mundo en desarrollo.

Gráfico 6

Formación bruta de capital fijo, 1990-2013. (En porcentajes

del PIB, sobre la base de dólares constantes de 2005)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL),

sobre la base de Banco Mundial, World Development Indicators, 2015.

Las estimaciones no incluyen China ni la India.

No obstante, América Latina y el Caribe han tendido a acortar su brecha de inversión en comparación con otras regiones y países, a excepción de algunas economías más dinámicas en la última década, como China y la India. Los datos disponibles muestran que, entre 1990 y 2013, la brecha de inversión entre Asia Oriental y el Pacífico, Europa y Asia Central y América Latina y el Caribe se redujo cerca de 8 puntos porcentuales del PIB y 4 puntos porcentuales en el caso de Asia Meridional (véase el gráfico 6). En cambio, en el caso de China, la brecha de inversión de América Latina y el Caribe se ha duplicado; y en el caso de la India ha aumentado 4 puntos porcentuales del PIB.

La disminución de la brecha de inversión de América Latina y el Caribe se explica en gran parte, por el aumento de la inversión privada, que constituye cerca del 74% de la formación bruta de capital fijo. La inversión pública (incluida la realizada por las empresas públicas) ha mostrado un mayor dinamismo a partir de 2003, lo que le ha permitido recuperarse de las fuertes caídas observadas en los años ochenta y noventa y volver a niveles cercanos al 6% del producto interno bruto (PIB), cifra comparativamente baja cuando se contrasta con Asia, cuya inversión pública está en torno al 8% del PIB, CEPAL (2015).

En general, la inversión es el componente más volátil de la demanda agregada y América Latina y el Caribe no es la excepción. Sin embargo, la inversión en la región muestra una volatilidad mayor que la observada en otras partes del mundo, esencialmente por la dinámica del componente de maquinaria y equipo, que suele estar asociado a la productividad y, por ende, hace que las ganancias de productividad sean también fluctuantes y no puedan sostenerse en el tiempo, lo que incide en la brecha de productividad que registra América Latina y el Caribe con relación a otras regiones.

La volatilidad de la inversión refleja características específicas del ciclo económico de la región. Los datos sugieren que la dinámica del ciclo de la inversión ha sido poco favorable para promover un crecimiento sostenido e inclusivo de mediano y largo plazo.

Del análisis de la dinámica de los ciclos económicos en la región en el período entre 1990 y 2014 se desprende que, en las fases negativas del ciclo, la contracción de la inversión es marcadamente superior a la del PIB, en términos de su duración e intensidad. Las contracciones son particularmente significativas en el caso de la inversión pública y, en promedio, superan en intensidad a las registradas en otras regiones del mundo. Finalmente, la inversión no logra recuperar, en la fase expansiva del ciclo, la intensidad y duración de su caída en la fase contractiva, CEPAL (2015).

El comportamiento de la inversión no solo afecta el ritmo y la tasa de acumulación de capital, sino que también se relaciona directamente con la dinámica de la productividad. Las características cíclicas de la inversión son un factor determinante de la capacidad de crecimiento de largo plazo.

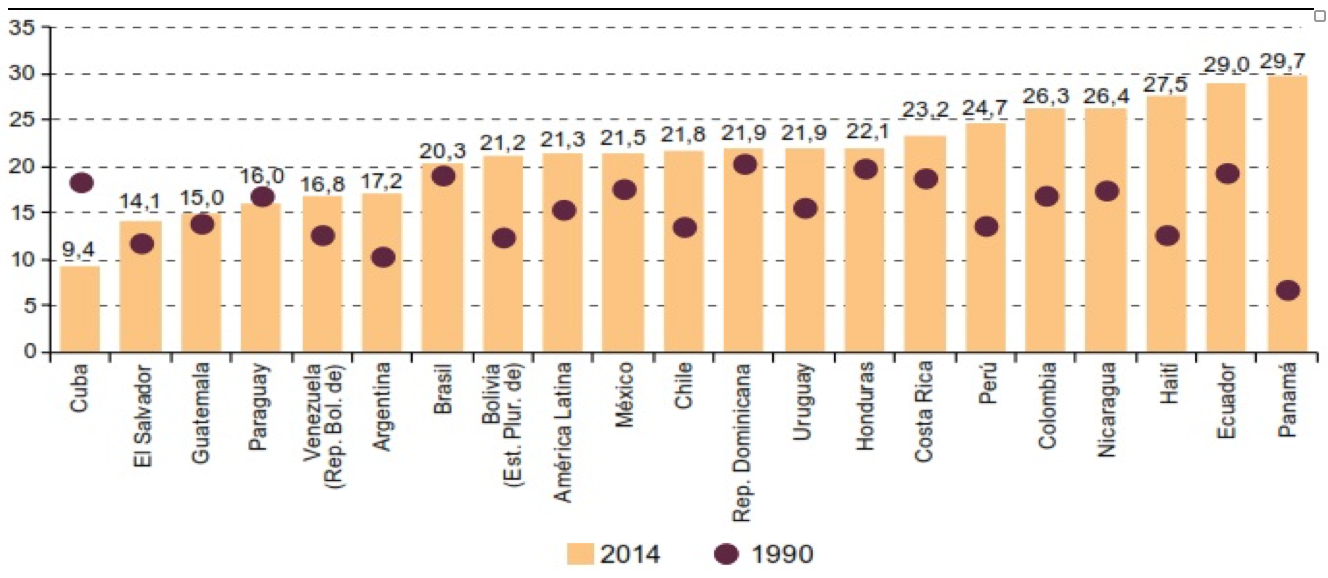

De acuerdo a la CEPAL (2013), la FBKF o inversión en la región ha representado en promedio entre 22% y 24% del PIB del 2010 al 2013, y ha aportado en promedio cerca del 40% del total de crecimiento económico de la región en ese mismo período. Dentro de ésta, destaca el papel preponderante que juega la inversión privada, o comúnmente reconocida como la inversión productiva, es decir la que aumenta las capacidades futuras de la economía y se respalda fundamentalmente en la iniciativa privada.

Gráfico 7

Formación bruta de capital fijo por países 1990 y 2014.

(En porcentajes del PIB en dólares constantes de 2010)

Fuente: Comisión Económica para América Latina y el

Caribe (CEPAL), sobre la base de cifras oficiales.

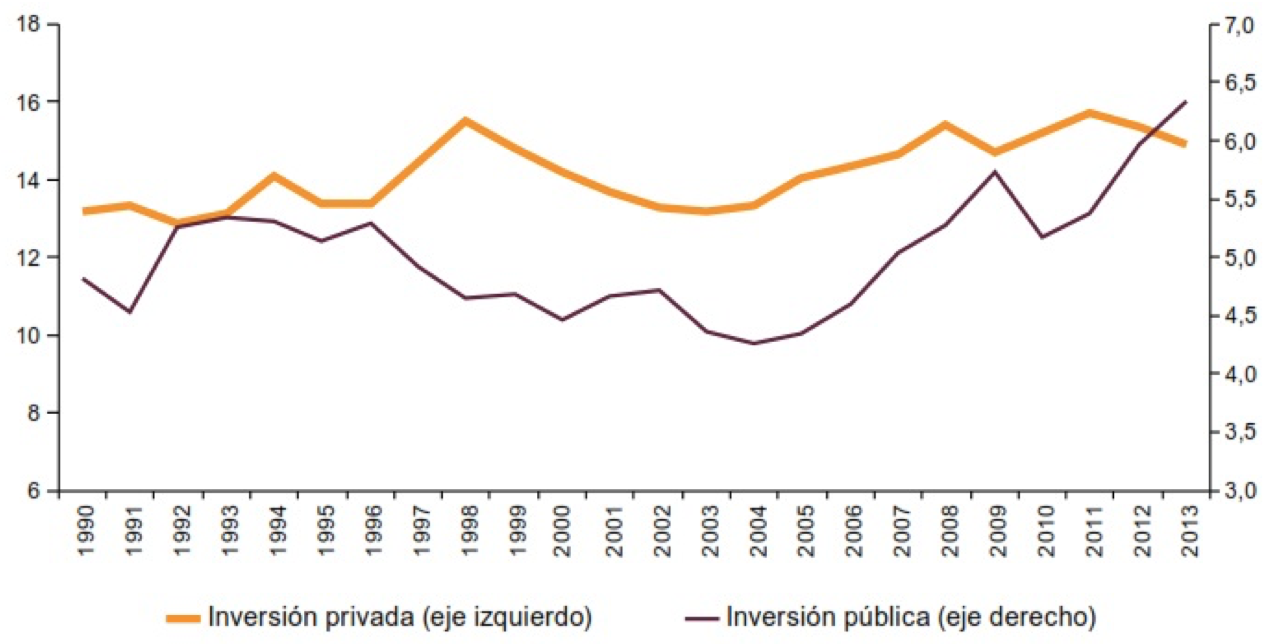

La disminución de la brecha de inversión a nivel regional con relación a la mayor parte de las regiones del mundo refleja, en gran medida, el aumento que ha registrado la inversión privada en América Latina. La inversión privada representa en promedio un 74% de la inversión total. Entre 1990 y 2013, esta pasó de representar un 13,2% a un 14,9% del PIB. Este aumento de la inversión privada, que comenzó a principios de los noventa, fue notable, sobre todo, en el período de bonanza entre 2003 y 2008. Durante este período, la inversión privada se expandió casi 4 puntos porcentuales del PIB (del 13,3% del PIB en 2003 al 15,4% en 2008), hasta alcanzar el nivel más elevado de inversión privada en tres décadas (ver gráfico 8).

Gráfico 8

Promedio simple de la formación bruta de capital fijo pública y privada en

América Latina, 1990-2013. (En porcentajes del PIB, sobre la base de dólares corrientes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

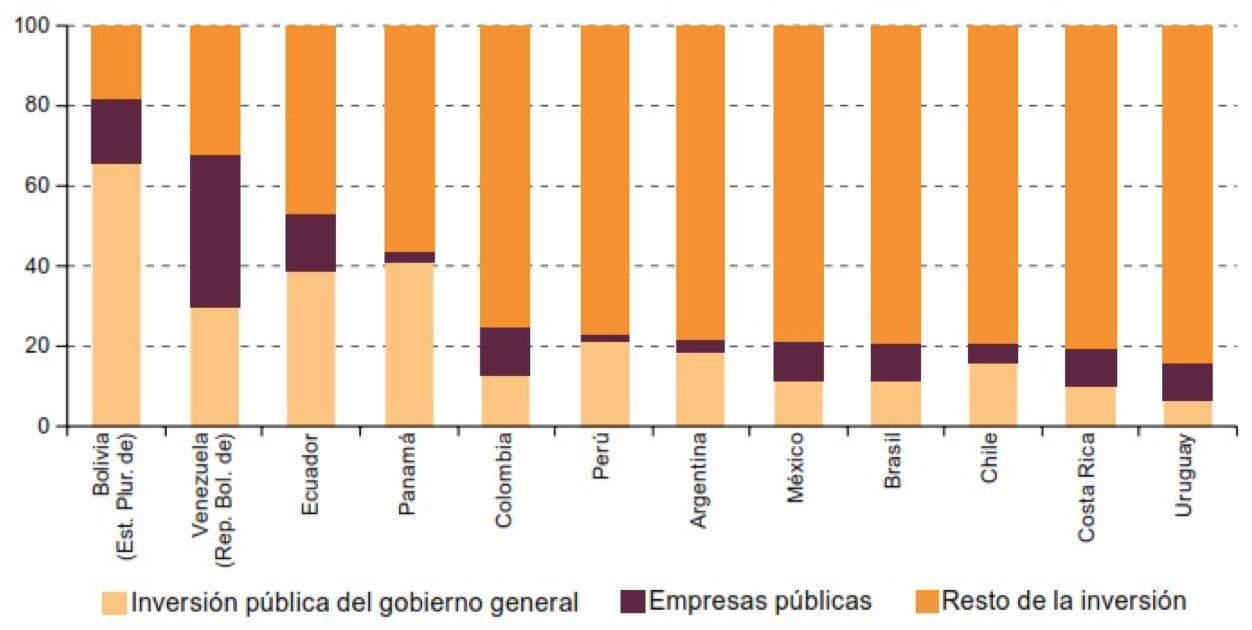

Un análisis más detallado de la inversión pública y su composición por sectores institucionales según la CEPAL (2015a) muestra la heterogeneidad en los distintos países de la inversión efectuada por el gobierno general y por las empresas del sector público. Por un lado, se encuentran Colombia y México, países en los que la inversión efectuada por las empresas del sector público representa más del 40% del total. Por otro lado, en Perú se registra una menor participación de las empresas del sector público en el total (6,1% del total, respectivamente) (véase el gráfico 9).

El desempeño de la inversión privada también varía de unos países a otros. Por ejemplo, entre los que más aumentaron este tipo de inversión en el período entre 1990 y 2013 se encuentra Chile, Colombia y Perú donde la inversión privada representa el 80% o más de la inversión total.

Gráfico 9

Proporción de la formación bruta de capital fijo correspondiente a la inversión

pública y a la privada, 2013 en América Latina (12 países).

(En porcentajes, sobre la base de la moneda nacional a precios constantes)

Fuente: Comisión Económica para América Latina y

el Caribe (CEPAL), sobre la base de cifras oficiales.

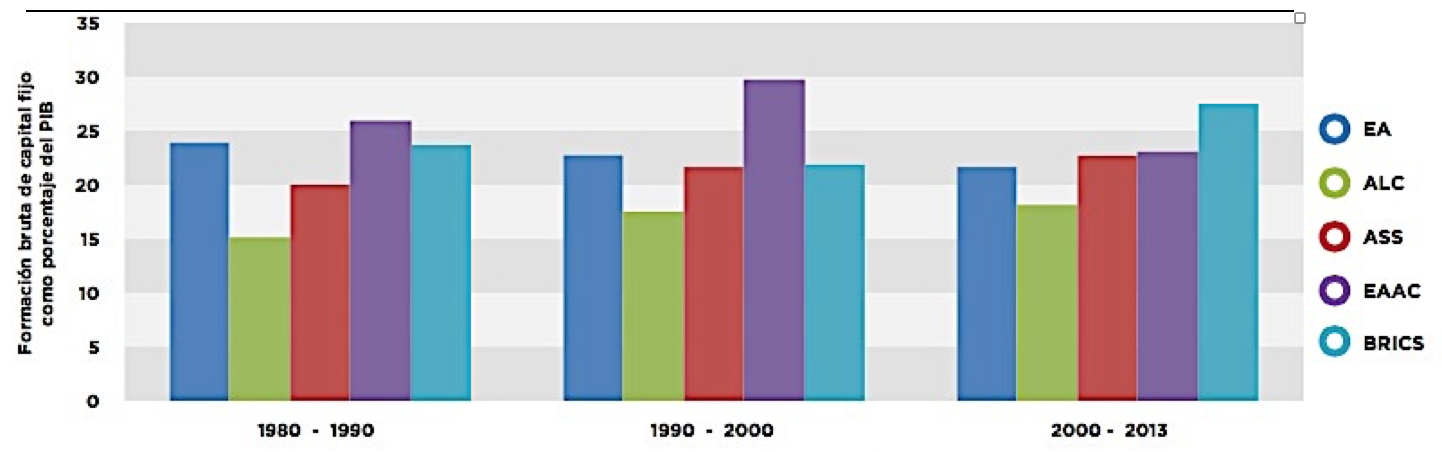

Entre 1980 y 2013, América Latina y el Caribe registró flujos de Formación Bruta de Capital Fijo más bajos que cualquier otro grupo de países, invirtiendo 10,6 puntos porcentuales del PIB menos que las Economías Asiáticas de Alto Crecimiento – EAAC, (ver Gráfico 10). De este modo, la inversión en América Latina debería aumentar un 50% para alcanzar el nivel de las EAAC. La región más cercana a América Latina y el Caribe en términos de inversión es África Subsahariana, pero incluso esta región invirtió 4,5 puntos porcentuales de su PIB más que América Latina en este período.

Gráfico 10

Promedio de las tasas de formación bruta de capital

fijo de grupos de países seleccionados, 1980-2013

Nota: EA= Economías Avanzadas; ALC= América Latina y el Caribe;

ASS= África Subsahariana; EAAC= Economías Asiáticas de Alto Crecimiento;

BRICS= Brasil, Rusia, India, China y Sudáfrica.

Fuente: FMI. Datos de las Perspectivas de la Economía Mundial.

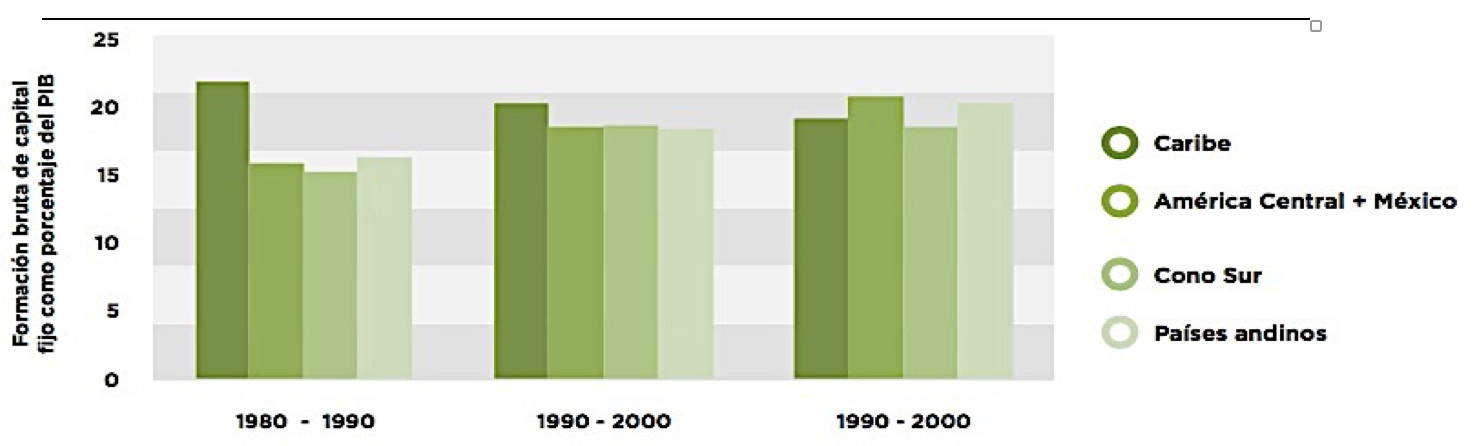

Atendiendo al comportamiento dentro de la región, se observa que este patrón es muy similar para todas las subregiones de América Latina y el Caribe, en particular a partir de la década del ‘90. Mientras que en los años ‘80 el Caribe tenía niveles de formación bruta de capital fijo más elevados que el resto de la región, una década más tarde estas diferencias prácticamente desaparecieron (ver Gráfico 11).

Gráfico 11

Promedio de las tasas de formación bruta de capital fijo en

las subregiones de América Latina y el Caribe, 1980-2013

Nota: Caribe: Barbados, Belice, República Dominicana, Guyana, Jamaica,

Trinidad y Tobago, Venezuela; América Central: Costa Rica, El Salvador,

Guatemala, Honduras, Nicaragua y Panamá; Cono Sur: Argentina, Brasil,

Chile, Paraguay, Uruguay; Países Andinos: Bolivia, Colombia, Ecuador, Perú.

Fuente: FMI. Datos de las Perspectivas de la Economía Mundial y Banco Mundial

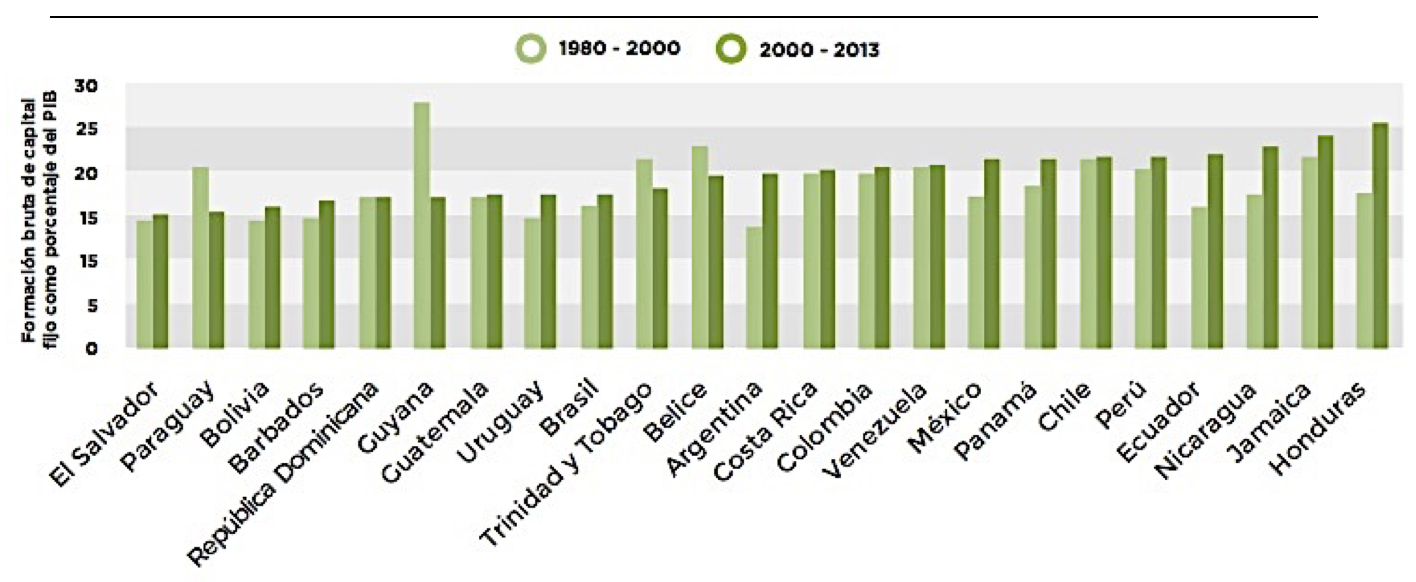

La heterogeneidad es mayor a nivel de país, incluso dentro de las subregiones (ver Gráfico 12). El análisis muestra que los países de América Central se encuentran en ambos extremos de la distribución entre 2000 y 2013. Cabe destacar que entre los años 2000 y 2013 aumentó la inversión en la mayoría de los países, en comparación con el período transcurrido entre 1980 y 2000.

Gráfico 12

Promedio de las tasas de formación bruta de capital fijo en países

de América Latina y el Caribe, 1980-2000 y 2000-2013

Fuente: FMI. Datos de las Perspectivas de la Economía Mundial y Banco Mundial

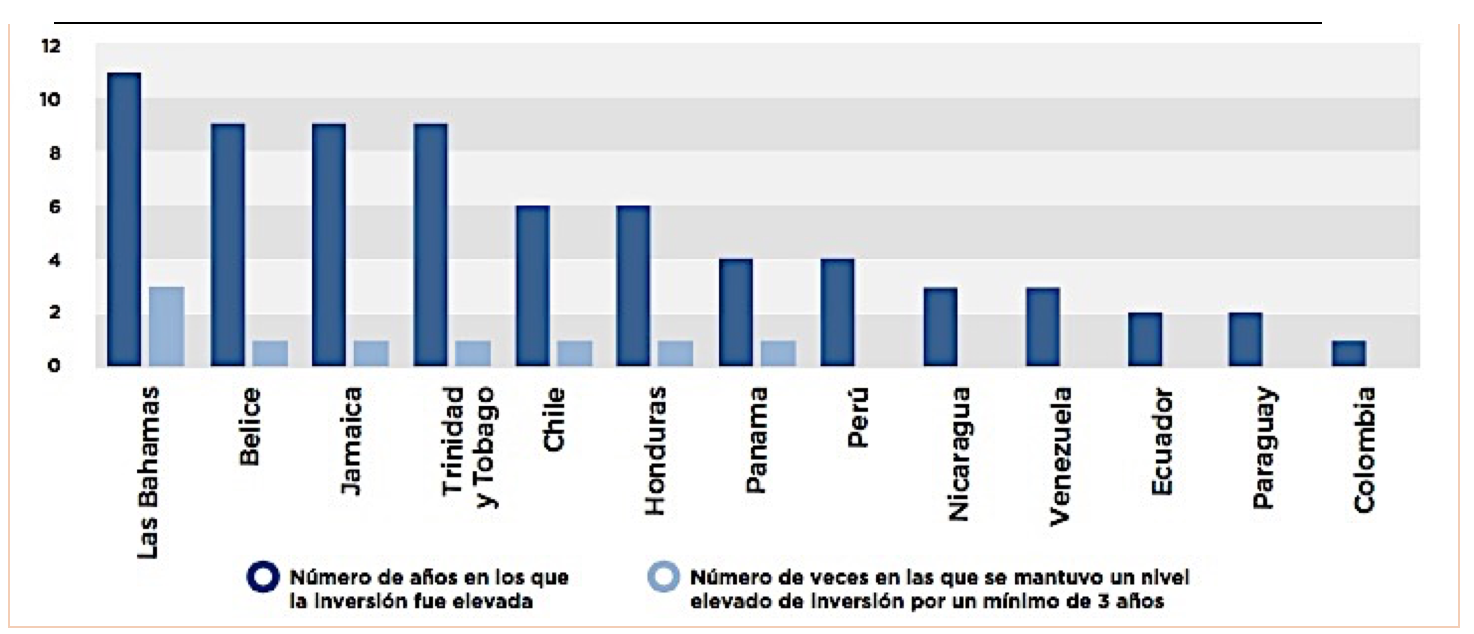

En el Gráfico 13, se resume la situación de los países de América Latina. Tal como se muestra, 13 de los 24 países de la región invirtieron más del 25% de su PIB al menos una vez entre 1980 y 2013. Las Bahamas encabeza la lista con 11 años, seguido por Belice, Jamaica y Trinidad y Tobago, todos con 9. Los 13 países incluyen países continentales pequeños (Belice y Honduras), islas (Las Bahamas y Jamaica), y países más grandes (Colombia y Venezuela).

Sin embargo, cabe destacar que ninguno de los tres países más grandes de la región—Argentina, Brasil y México—experimentó episodios de inversión elevada, mientras que en el resto de países no mencionados dichos episodios fueron aislados y dispersos a lo largo de los años. Asimismo, del pequeño número de países que alcanzó un alto nivel de inversión, únicamente siete lo mantuvieron durante un mínimo de tres años consecutivos entre 1980 y 2013.

Gráfico 13

Países de América Latina y el Caribe con

tasas de inversión elevadas, 1980-2013

Fuente: FMI. Datos de las Perspectivas de la Economía Mundial

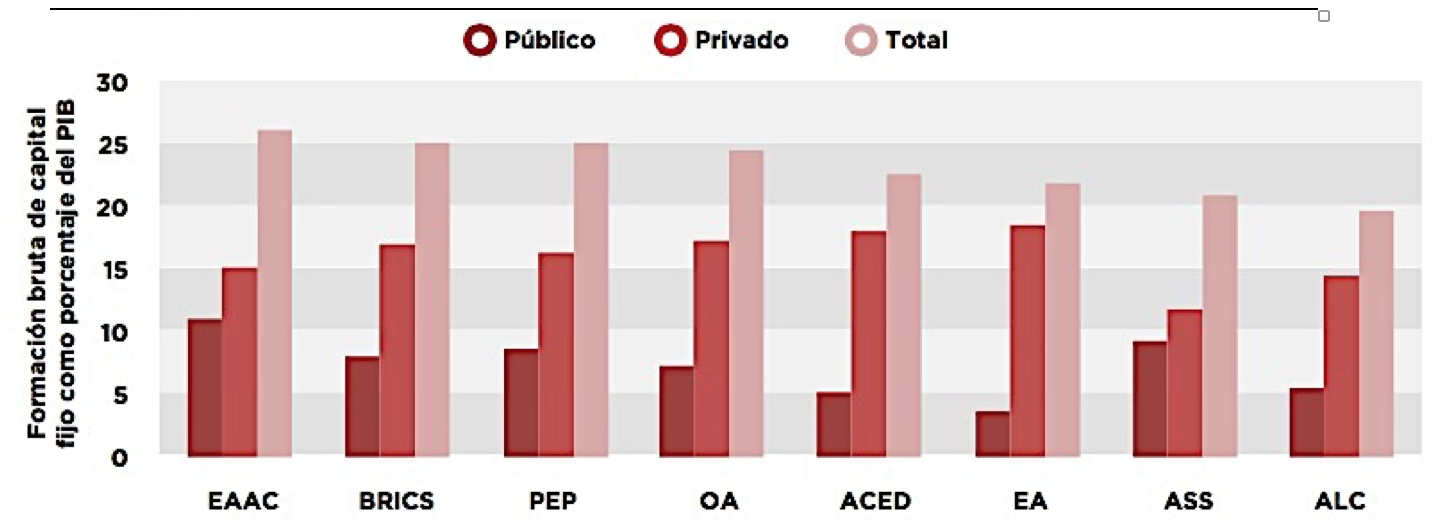

Considerando la desagregación de la inversión total en sus componentes público y privado, se observa cómo en comparación con otras regiones y grupos de países, tanto los niveles de inversión públicos como privados son bajos en América Latina y el Caribe (ver Gráfico 14).

Gráfico 14

Promedio de la formación bruta de capital

público y privado por región, 2000-2013

Nota: AAC= economías asiáticas de alto crecimiento; BRICS= Brasil, Rusia, India, China y Sudáfrica;

PEP= países exportadores de petróleo; OA= otras economías asiáticas;

ACED= Asia Central y la región de Europa en desarrollo; EA= economías avanzadas;

ASS= África Subsahariana; ALC= América Latina y el Caribe.

Fuente: FMI. Datos de las Perspectivas de la Economía Mundial y Banco Mundial

Como observamos en el gráfico anterior, la inversión privada en América Latina y el Caribe es mucho más baja que en el resto del mundo, sólo África Sub-sahariana cuenta con menores niveles de inversión. Al mismo tiempo, la inversión pública también es baja de acuerdo con los parámetros internacionales. Este hecho resulta en la existencia de una importante brecha de inversión entre la región y el resto del mundo desde la década de los 80, y los datos no muestran prueba alguna de que dicha brecha se esté reduciendo a lo largo del tiempo.

La inversión extranjera directa (IED) es un componente esencial para el desarrollo de estos países. El aumento de la proporción de IED en relación con el PIB desde el año 2000 en Chile es mayor (8.5%), Colombia (4.3%) y Perú (3.9%), sin embargo es pequeña en México (1.9%), teniendo en cuenta el tamaño de su economía. El comercio total de bienes en la Alianza del Pacífico (importaciones más exportaciones) alcanzó 1.1 billones de dólares en 2014, representando casi el 50% del comercio total de América Latina y 3% del comercio mundial.

En Chile, según la CEPAL (2015), el crecimiento de 2014 se explica por la expansión de la demanda externa, destacando el incremento de las exportaciones, básicamente mineras e industriales. La demanda interna restó ímpetu a la actividad, pues registró una disminución del 0,6%, debido a que la caída de la inversión no pudo ser compensada por el crecimiento del consumo privado y del gasto público. La inversión dejó de caer y comenzó a crecer en el último trimestre del año, gracias a un impulso proveniente de la inversión pública. El desempleo registró un promedio del 6,4% en el año, un nivel bajo considerando el contexto de moderada actividad interna.

La inversión pública según Gutiérrez (1996) para el caso de Chile, afecta a la inversión privada, evidenciando que un aumento de la inversión pública genera un desplazamiento de la inversión privada (crowding out), de igual manera Brito e Iglesias (2017a) lo determinan en su estudio para países latinoamericanos. Mendoza et al (1997, Tabla 4) no encuentra un efecto significativo entre las compras del gobierno y la inversión privada, mientras que por el contrario, Caballero-Urdiales y López-Gallardo (2012) concluyen que para los cinco países latinoamericanos, el gasto público tiene un efecto positivo sobre la inversión privada (tanto a corto como a largo plazo), es decir, que se da un efecto atracción, con lo cual se rechaza el efecto expulsión (crowding out) que postula la teoría convencional.

En Colombia, según la CEPAL (2015), los sectores que marcaron la actividad en 2014 fueron la construcción (9,9%) y los servicios sociales, comunales y personales (5,5%), seguidos por los servicios financieros (4,9%) y el comercio (4,6%), lo que confirmó el mayor ritmo de crecimiento de los sectores no transables durante el año.

Por el contrario, el sector agropecuario no mantuvo en 2014 el desempeño excepcional de 2013, originado principalmente en el cultivo del café, y mostró una modesta expansión (2,3%). La industria no tuvo crecimiento alguno (0,2%), debido a la alta competencia en el mercado, la baja demanda, la apreciación del peso en el primer semestre, el costo y el suministro de materias primas, además del contrabando. Por otra parte, el cierre de una de las principales refinerías del país, restó 1,1 puntos porcentuales al crecimiento industrial.

El sector minero presentó, por primera vez en nueve años, un desempeño negativo (-0,2%), debido a las dificultades que se enfrentaron en la extracción y transporte de crudo. Así mismo, se redujo el valor agregado del oro (-13,9%) y del níquel (-3,5%).

Por el lado de la demanda, se registró un buen ritmo de crecimiento del consumo final (4,7%), en especial del gobierno (6,2%), y de la formación bruta de capital (11%), lo que permitió que en 2014 la demanda interna se expandiera a una tasa del 6,3%, mayor que la de 2013. Como resultado de una mejora de los niveles de confianza y de las condiciones del mercado laboral, junto con un aumento del crédito para consumo en el cuarto trimestre del año, el consumo final de los hogares avanzó en 2014 a una tasa superior (4,4%) a la registrada el año anterior (3,8%).

En 2014, la formación bruta de capital fijo creció un 10,9% con respecto a 2013, de modo que su ritmo de expansión aumentó 5 puntos porcentuales. Sobresalió el crecimiento de la inversión en maquinaria y equipo (12,2%), equipo de transporte (12,1%) y obras civiles (12,1%). A esta expansión sostenida de la inversión contribuyó el inicio de los proyectos de modernización de carreteras, aeropuertos y puertos, así como otras obras ejecutadas por los gobiernos locales. Por otra parte, la política de construcción de vivienda social del gobierno central generó un crecimiento de las edificaciones del 7,8%.

En México el gasto público total real aumentó en 2014, un 4,9%, sobrepasando el aumento del 4,1% registrado en 2013, principalmente debido al incremento de los gastos corrientes (7,5%). En tanto, los gastos de capital cayeron un 4,9%, lo que se compara negativamente con la evolución observada en 2013, cuando este rubro, importante para el crecimiento económico del país, aumentó un 25,4%.

En Perú, la expansión del gasto público en el 2014, se tradujo en un déficit global del sector público no financiero del 0,1% del PIB, frente a un superávit global del 0,9% del PIB registrado en 2013. El superávit primario del sector público no financiero en 2014 fue del 0,9% del PIB (en comparación con un 2% del PIB en 2013). El gobierno central tuvo un déficit global del 0,4% del PIB, frente a un superávit del 0,5% del PIB en 2013, en tanto que el superávit primario del gobierno central se redujo desde el 1,6% del PIB en 2013 al 0,5% del PIB en 2014.

Por el lado del gasto, el consumo privado creció un 4,1%, apoyado por el crecimiento del crédito y por niveles elevados de empleo, en tanto que el consumo público se incrementó un 6,4%. La inversión privada bruta en capital fijo disminuyó un 1,6%, en un marco de demoras en la implementación de proyectos mineros en curso o planificados, mientras que la inversión pública cayó un 3,6%, debido principalmente a la baja implementación de proyectos de inversión a nivel subnacional.

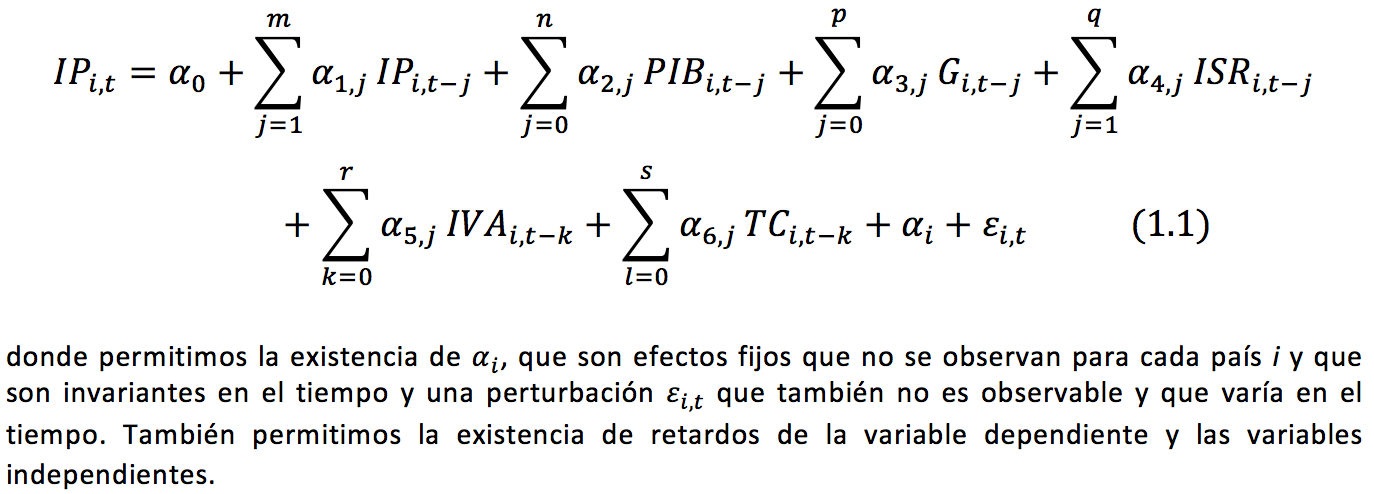

Para analizar el impacto en el corto plazo y en el largo plazo, hemos usado determinantes de la inversión privada de cuatro tipos de variables (gasto público, impuestos, ingreso y tipo de cambio) en los países seleccionados (Chile, Colombia, México y Perú), para el periodo 1990–2013 [6]. En dicho modelo se usa cómo variable dependiente la inversión privada (IP) y como variables independientes: la recaudación tributaria por concepto del Impuesto sobre la Renta (ISR), la recaudación tributaria del Impuesto al Valor Agregado (IVA), el producto interno bruto (PIB), el gasto público (G) y el índice de tipo de cambio real (TC).

Todas las variables se han usado en logaritmos (para poder analizar las elasticidades). En concreto, para el modelo de corto plazo, la ecuación a estimar y las variables que usamos para el país i en el momento temporal t es la siguiente

Dado que la inclusión de retardos de la variable dependiente (IP) y los efectos fijos generan problemas de endogeneidad, hemos usado la metodología de Arellano y Bond (1991) y Bond (2002) para estimar la ecuación anterior donde además hemos calculado los errores estándar que son asintóticamente robustos a la heteroscedasticidad [7]. La clave para que podamos usar la metodología del método generalizado de momentos de Arellano y Bond (1991) es que se satisfaga la condición de que la primera diferencia de εi,t presenta correlación serial de orden 1 pero no tiene correlación serial de orden 2 en adelante. Para ello, los retardos usados en la ecuación (1.1) los seleccionaremos según sean los mínimos necesarios para que el modelo elegido permita no rechazar la hipótesis de la no existencia de correlación de orden 2 en adelante en la primera diferencia de la perturbación (igual que Caballero-Urdiales y López-Gallardo (2012) y Brito-Gaona e Iglesias (2017a)). Para ello, usaremos el contraste de Arellano y Bond (1991) donde la hipótesis nula es que no hay correlación serial en la primera diferencia de los errores, y contrastaremos la de orden 1 y la de orden dos (denominada abond1 y abond2 respectivamente en el cuadro 2). También seleccionaremos los retardos n, p, q, r y s que sean estadísticamente significativos. Luego se llevó a cabo la prueba del contraste de Wald (conjunto), donde la hipótesis nula es que las variables no son estadísticamente significativas conjuntamente en los modelos escogidos y finalmente se incluyó una variable dummy.

Para el modelo de largo plazo, hemos estimado la ecuación (1.1) donde forzamos n, p, q, r y s a ser igual a cero y tampoco incluimos retardos de la inversión privada. Dicha ecuación la estimamos por efectos fijos dado que no es un modelo dinámico, la mism aque se incluyó una variable dummy que a largo plazo no fue estadísticamente significativa.

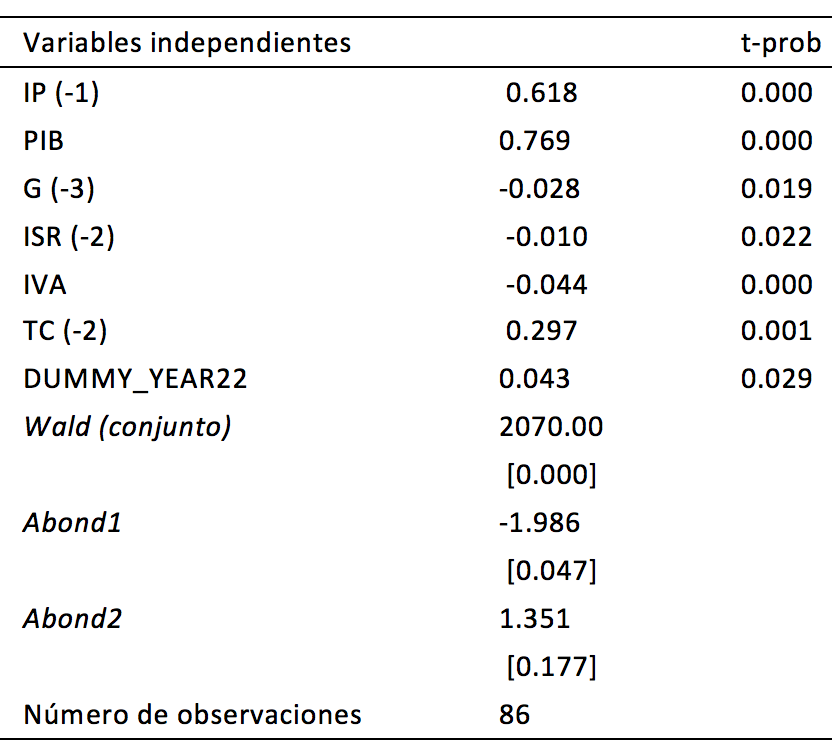

Los resultados de la estimación de corto y largo plazo se pueden visualizar en los cuadros 2 y 3 y las variables consideradas son siempre estadísticamente significativas con un valor de la probabilidad del estadístico-t (t-prob) siempre inferior a 0.05.

El Cuadro 2 muestra las elasticidades de corto plazo estimadas. El modelo muestra efectivamente un rechazo de la no existencia de autocorrelación en la primera diferencia de los residuos de orden 1 de los residuos al 10%, pero ya no podemos rechazarla en la de orden 2 a ningún nivel estándar de significación, lo que muestra la validez del método de estimación empleado. También el contraste de Wald (conjunto) permite rechazar la hipótesis nula de que todos los regresores no son estadísticamente significativos.

Cuadro 2

Panel B. Elasticidades de corto plazo para la ecuación de inversión privada

Variable dependiente: IP

Método de estimación: Arellano y Bond (1991)

Periodo: 1990- 2013

Países considerados: Chile, Colombia, México, Perú.

Notas: i) las variables se usaron en transformación logarítmica;

ii) para los contrastes se reportan los valores en corchetes.

Se observa evidencia a favor de las siguientes conclusiones del Cuadro 2 para las relaciones de corto plazo: (1) Hay un efecto acelerador en la medida que el alza del ingreso genera un incremento de la inversión privada. Los resultados indican que el aumento del 1% del PIB del periodo se traduce en un aumento de 0,77% de la inversión privada sin rezago. (2) El gasto público tiene un efecto negativo sobre la inversión privada, es decir encontramos evidencia de un efecto expulsión (crowding out) que postula la teoría convencional, similar a los resultados de Brito-Gaona e Iglesias (2017a) que encuentra un claro efecto expulsión en los países de América Latina. Los resultados muestran que el aumento de un punto porcentual del gasto público se traduce en una disminución de la inversión privada de -0.03% con un rezago de tres periodos. (3) El impuesto sobre la renta desestimula la inversión privada, de acuerdo con los resultados del modelo al igual que para América Latina en Brito-Gaona e Iglesias (2017a). Con un alza de 1% en la recaudación tributaria por este concepto, la inversión privada se reduce -0.01% con rezago de dos periodos. (4) El impuesto al valor agregado según el modelo, con un alza de 1% en la recaudación, la inversión privada se reduce un -0.04% sin rezago. (5) Los resultados indican que si sumamos los efectos del gasto público y los impuestos en la inversión privada, existe un claro balance fiscal negativo en el grupo de países analizados, hipótesis similar a la evidencia encontrada en Brito-Gaona e Iglesias (2017a) para América Latina. Como se aprecia en los párrafos anteriores, los impuestos sumado al gasto público tiene efectos negativos sobre la inversión privada. Lo cual implica que si se incrementara la recaudación por impuestos para incrementar el gasto público, encontramos evidencia de que se produciría una disminución de la inversión privada. Esta evidencia apoya la no intervención del estado en los países de la Alianza del Pacífico vía impuestos. (6) Por último, el tipo de cambio real ejerce un efecto positivo sobre la inversión privada, resultado consistente con el obtenido por Ibarra (2008, 2009). En concreto, se observa que un incremento de 1% del índice de tipo de cambio real, con un rezago de dos periodos produce un aumento de la inversión privada de 0.30%. (7) Cuando se agrega una variable dummy, se evidencia que fue favorable que estos países se agruparan formalmente, ya que la inversión privada en general aumenta 0.043% desde el año 2011, año que se unieron formalmente.

Los resultados del cuadro 3 muestran las relaciones de largo plazo. Se pudo encontrar básicamente evidencia a favor de tres hipótesis: (1) en el largo plazo los impuestos no tienen un efecto significativo en la inversión privada. (2) Hay un claro efecto crowding out también en el largo plazo de la inversión pública con la inversión privada. (3) En términos netos, hay evidencia a favor de que se prefiere que el gobierno no sea intervencionista vía gasto público para favorecer la inversión privada, resultado opuesto al apoyado en Brito-Gaona e Iglesias (2017a) en América Latina. Además se observa en el cuadro 3 que el índice de tipo de cambio real desestimula la inversión privada, en el largo plazo. Cuando agregamos una variable dummy, se evidencia que a largo plazo, los regresores no son estadísticamente signficativos desde el año 2011, año que se unieron formalmente.

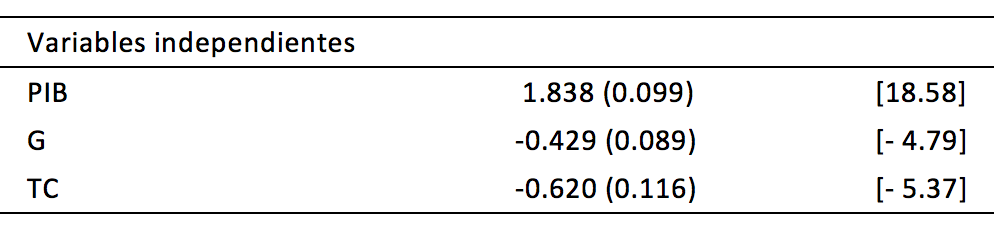

Cuadro 3

Elasticidades de largo plazo para la ecuación de inversión privada

Variable

dependiente: IP

Periodo: 2004- 2014

Países considerados: Chile, Colombia, México, Perú.

Notas: se reportan el coeficiente de largo plazo, el error estándar

de largo plazo en paréntesis y el valor estadístico t en corchetes.

Los resultados del análisis realizados en este artículo para los países de la Alianza del Pacífico, muestran evidencia a favor de las siguientes tres hipótesis: Primero, que la presión tributaria tiene efectos negativos en la inversión privada. Segundo, que la inversión pública tiene un claro efecto crowding out con la inversión privada. Esta es la misma hipótesis que la apoyada por Gutiérrez (1996) para Chile. Tercero, que para estimular la inversión privada se prefiere que el gobierno sea poco intervencionista, hipótesis contraria a la apoyada en Caballero-Urdiales y López-Gallardo (2012) y similar en el estudio realizado por Brito e Iglesias( 2017a).

Estos resultados implican primero que el gasto público es incapaz de reactivar la inversión privada, sobre todo cuando es financiado con recursos tributarios. De esta manera, mostramos evidencia a favor de que los gobiernos no deben ser intervencionistas, en el sentido de aumentar la participación estatal en la actividad económica del país y privilegiar la recaudación tributaria, puede tener efectos perjudiciales sobre la inversión privada.

Anderson, D. (1987). Economic Growth and the Returns to Investment, vol. 12. Washington, DC: Banco Mundial.

Arellano, M. y Bond, S. R. (1991), Some tests for specification of panel data: Monte Carlo evidence and application to employment equations, Review of Economic Studies 58, 2, 277-297.

Aschauer, D. A. (1989). “Is Public Expenditure Productive?” Journal of Monetary Economics 2 (2): 177–200.

Aschauer, D. A. (2000). “Public Capital and Economic Growth: Issues of Quantity, Finance, and Efficiency.” Economic Development and Cultural Change 48 (2): 391–406.

Banco Mundial. (World Bank). 2015. World Development Indicators 2015. Washington, DC. http://data.worldbank.org/data-catalog/ world-development-indicators.

Barro, R. J. (1991). “A Cross-Country Study Of Growth, Saving, and Government.” In National Saving and Economic Performance, 271–304. Chicago: University of Chicago Press.

Bird, R. (2006). Tax Incentives for Foreign Investment in Latin America and the Caribbean: Do They Need to be Harmonized?, ITP Paper 0601, University of Toronto.

Blomstrom, M., Kokko, A. y Zejan, M. (2000), Foreign Direct Investment: Firm and Host Country Strategies, Londres, Macmillan Press Ltd.

Bolnick, B. (2004). Effectiveness and Economic Impact of Tax Incentives in the SADC Region, Technical Report to USAID/RCSA, SADC Tax Subcommittee, SADC Trade, Industry, Finance and Investment Directorate.

Bond, S. R. (2002). Dynamic panel data models: a guide to micro data methods and practice, Working paper CWP09/02, Centre for microdata methods and practice, Institute for Fiscal Studies.

Brito-Gaona, L. F. y E. M. Iglesias (2017a). Inversión Privada, Gasto Público y Presión Tributaria en América Latina, aceptado para su publicación en Estudios de Economía, en prensa. Trabajo presentado en el: III Congreso anual 2016 de la Asociación Peruana de Economía (APE), realizado en la Pontificia Universidad Católica del Perú, Lima, Perú, del 05 al 06 de agosto de 2016; y en el II Congreso anual de Ciencia y Tecnología (Ctec-Utmach), realizado en la Universidad Técnica de Machala,

Ecuador del 23 al 25 de noviembre de 2016.Caballero-Urdiales, E. y López-Gallardo, J. (2012). Gasto público, impuesto sobre la Renta e inversión privada en México, Investigación Económica LXXI, 280, 55-84.

CEPAL (2012). Perspectivas económicas 2013. Estadísticas financieras internacionales 1990-2010.

CEPAL (2013). Panorama fiscal de América Latina y el Caribe. Naciones Unidas. Chile.

CEPAL (2014). UNASUR. Un espacio de cooperación e integración para el desarrollo. Naciones Unidas. Chile

CEPAL (2015a). Estudio Económico de América Latina y el Caribe, Desafíos para impulsar el ciclo de inversión con miras a reactivar el crecimiento, (LC/G.2645-P), Santiago, Chile.CEPAL (2015b). Balance Preliminar de las Economías de América Latina y el Caribe, Santiago.

De Long, J. B., y L. Summers. (1991). “Equipment Investment and Economic Growth.” Quarterly Journal of Economics 106 (2): 445–502

Easterly, W., y S. Rebelo. (1993). “Fiscal Policy and Economic Growth.” Journal of Monetary Economics 32 (3): 417–58.

FMI (Fondo Monetario Internacional). (2014). Base de datos de las perspectivas de la economía mundial. https://www. imf.org/external/pubs/ft/weo/2015/01/weodata/index.aspx.

González, F. (2007). Inversión pública e inversión privada en el Uruguay: ¿crowding-in o crowding-out?, Revista de Ciencias Empresariales y Economía 6, 99-135.

Gómez- Sabaíni, J. C. (2006). Evolución y situación tributaria actual en América Latina: una serie de temas para la discusión, publicado en Cetrángolo Tributación en América Latina. En busca de una nueva agenda de reformas, 39-130.

Gupta, S., Kangur, A. Papageorgiou, C. y Wane, A. (2014). “Efficiency-Adjusted Public Capital and Growth.” World De- velopment 57: 164–78.

Gutiérrez, H. (1996). Estimación del factor de crowding out entre inversión pública y privada para Chile, Estudios de Economía 23, 1, 1-29.

Gutiérrez, M. A. (2005). Economic Growth in Latin America: The Role of Investment and Other Growth Sources, vol. 36. Nueva York: Naciones Unidas.

Harberger, A. C. (1964). The measurement of Waste, American Economic Review LIV, 58-76.

Ibarra, C. A., (2008). Mexico’s slow growth paradox, Cepal Review 95, 83-102.

Ibarra, C., (2009). Capital flows, preemptive policy, and the external constraint in Mexico, Working Paper, Departamento de Economía, Universidad de las Américas Puebla.

Jiménez, J. (2015). Desigualdad, concentración del ingreso y tributación sobre las altas rentas en América Latina. Libros de la CEPAL, Santiago de Chile.

Khan, M. S., y Kumar, M. S. (1997). “Public and Private Investment and the Growth Process in Developing Countries.” Oxford Bulletin of Economics and Statistics 59 (1): 69–88.

Knight, M., N. Loayza, y D. Villanueva. (1993). “Testing the Neoclassical Theory of Economic Growth: A Panel Data Ap- proach.” IMF Staff Paper, 512–41 Fondo Monetario Internacional, Washington, DC.

Levine, R. y Renelt, D. (1992). A Sensitivity Analysis of Cross-Country Growth Regressions, The American Economic Review, 82, 4, 942-963.

Mancera S. C. (2015). Guía de Negocios e Inversión de la Alianza del Pacífico 2015 / 2016. Integrante de Ernst & Young Global – EY. México. www.ey.com/mx/es/home

Mendoza, E., Milesi-Ferreti, G. y Asea, P. (1997). On the ineffectiveness of tax policy in altering long-run growth: Harberger´s superneutrality conjecture, Journal of Public Economics 66, 1, 99-126.

Miller, N. J., y Tsoukis, C. (2001). “On the Optimality of Public Capital for Long-Run Economic Growth: Evidence from Panel Data.” Applied Economics 33 (9): 1117–29.

OCDE/CEPAL/CAF. (2015). Perspectivas económicas de América Latina. OECD Publishing, Paris.

Pardee Center for International Futures (2015). http://pardee.du.edu. Universidad de Denver.

Pecho-Trigueros, M. y Peragón-Lorenzo, L. (2013). Estimación de la carga tributaria efectiva sobre la inversión en América Latina, Centro Interamericano de Administraciones Tributarias. CIAT. Panamá.

PwC. (2016). El futuro de la Alianza del Pacífico: Integración para un crecimiento productivo. www.pwc.com/mx. Material elaborado por MPC: 20160606-am-pub-alianza-pacifico.

Sala-i-Martín, X. (1997). “I Just Ran Two Million Regressions.” American Economic Review 87 (2): 178–83.

Schmidt-Hebbel, K. Serven, L. y Solimano, A. (1996). “Saving and Investment: Paradigms, Puzzles, Policies.” World Bank Research Observer 11 (1): 87–117.

Serebrisky, T. Et al. (2015). La inversión y el ahorro en América Latina y el Caribe: ¿cómo se relacionan?. Banco Interamericano de Desarrollo. EEUU.

Villela, L. y Barreix, A. (2002). Taxation and Investment Promotion, Banco Interamericano de Desarrollo.

Wooldridge, J. (2010a). Econometric analysis of cross section and panel data, Cambridge. MIT Press. England.

Wooldridge, J. (2010b). Introducción a la econometría. Un enfoque moderno, 4ta edición. México.

1. - Economista, Magister en Negocios Internacionales - Profesor Unidad Académica de Ciencias Empresariales. Universidad Técnica de Machala, Campus El Cambio. 070150, El Oro. Ecuador. - Estudiante Doctoral Universidade Da Coruña - España. Email: lbrito@utmachala.edu.ec

2. - Licenciada en Cc. Económicas y Empresariales, MSc in Economics and Econometrics, PhD in Economics - Profesora Departamento de Economía Aplicada I, Facultad de Economía y Empresa. Universidad de A Coruña, Campus de Elviña. 15071, A Coruña. Spain

3. Tomado de http://alianzapacifico.net/

4. http://www.economist.com/news/ americas/21646273-pacific-alliance-great-brand-search- shared-product-how-deep-their-love

5. http://money.cnn.com/news/economy/world_ economies_gdp/

6. Los datos en este trabajo han sido obtenidos de la Comisión Económica para América Latina y el Caribe (CEPAL), en la sección de cuentas nacionales y estadísticas de finanzas públicas. El periodo muestral de 1990 al 2013 son todos los años que están disponibles en dicha base de datos. Los resultados empíricos han sido obtenidos con el programa econométrico STATA14®

7. Ver Wooldridge (2010a, 2010b) para obtener más detalles de la estimación de datos de panel.